24 A. Hasil Penelitian

1. Sejarah Singkat Toko Tawakal

Toko Tawakal merupakan usaha menengah yang bergerak dalam bidang perdagangan yang menjual berbagai macam sembako / makanan dan minuman yang tidak dilarang. Pemilik dan penanggung jawab penuh pada toko Tawakal di Banjarmasin adalah Murjani. Toko Tawakal sudah berjalan selama 1,5 tahun dan berdiri sejak Januari 2020. Toko Tawakal beralamat di Jalan HKSN Komp AMD Raya Ruko No 2. Saat ini Toko Tawakal memiliki karyawan yang berjumlah 12 orang yang terdiri dari admin, gudang, pelayan dan supir. Adapun omset yang dihasilkan Toko Tawakal dalam sehari yaitu antara Rp40.000.000,00 sampai dengan Rp200.000.000,00

2. Struktur Organisasi

Struktur organisasi yang diterapkan oleh Toko Tawakal merupakan organisasi garis. Dalam organisasi ini kekuasaan tertinggi diduduki oleh pimpinan atau pemilik perusahaan yang membawahi langsung terhadap bagian-bagian yang ada di perusahaannya. Dengan diterapkannya struktur garis ini maka akan terciptanya kesatuan dalam perintah lebih cepat terlaksana dan memudahkan pimpinan dalam melakukan pengawasan.

Adapun struktur organisasi Toko Tawakal dapat dilihat pada bagan sebagai berikut:

Bagan 4.1 Struktur Organisasi Sumber : Toko Tawakal diolah oleh penulis

Tugas dan wewenang yang didapat pada masing-masing bagian struktur organisasi diatas antara lain adalah :

a. Pemilik

Tugas dan wewenang dari pemilik adalah sebagai pengambil keputusan, penanggung jawab secara menyeluruh atas segala kelancaran pada suatu usaha yang sedang dijalankan, pengarah dan pengawas segala kegiatan yang sedang berjalan di dalam suatu toko/suatu usaha, serta sebagai pemilik dari toko suatu usaha tersebut.

Pemilik juga memiliki wewenang dalam pencatatan transaksi keuangan yang terjadi, mengatur uang masuk dan keluar dan juga mengarsipkan bukti-bukti transaksi toko. Di toko Tawakal yang menjabat sebagai pemilik utama adalah Murjani.

b. Admin

Pada posisi admin terdapat 3 orang pekerja yang mempunyai tugas dan wewenang untuk menginput data penjualan dan pembelian toko, mengurus dan melakukan pencatatan data pembelian dari hari ke hari serta mengurus keuangan toko mendata pemasukan dan pengeluaran toko.

c. Gudang

Pada posisi gudang terdapat 3 pekerja yang mempunyai tugas dan wewenang untuk bertanggung jawab atas bongkar muat barang,

PEMILIK

ADMIN GUDANG PELAYAN SUPIR

mengecek barang di gudang, serta menyiapkan pengiriman dan penyimpanan barang.

d. Pelayan

Pada posisi pelayan terdapat 4 orang yang mempunyai tugas dan wewenang untuk menjaga kebersihan area penjualan, memberikan label harga, mengemas/mengepak barang, memberikan pelayanan kepada pelanggan yang dating ke toko, serta mengawasi barang dagangan yang masuk dan keluar.

e. Supir

Pada posisi supir terdapat 2 orang yang mempunyai tugas dan wewenang untuk menerima barang dagangan dari hasil pembelian yang dilakukan toko serta mengantarkan barang dagangan yang terjual kepada pembeli.

3. Pencatatan Akuntansi Menurut Toko Tawakal

Berikut adalah pencatatan akuntansi yang dilakukan oleh Toko Tawakal dalam menjalankan usahanya:

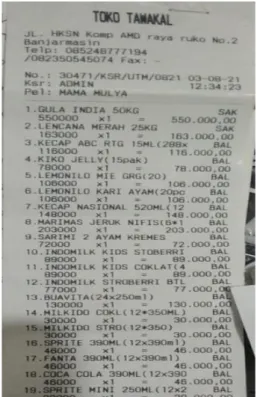

a. Formulir atau Bukti Transaksi

Bukti transaksi ini merupakan formulir yang digunakan sebagai pencatatan transaksi pada saat pertama kali terjadinya transaksi, kemudian dijadikan sumber pencatatan kedalam catatan akuntansi.

Bukti transaksi yang digunakan pada TokoTawakal pada sistem penjualan dan pembelian yaitu nota untuk setiap transaksi pejualan dan pembelian.

Gambar 4.1 Nota Penjualan Toko Tawakal Sumber : Toko Tawakal

Gambar 4.2 Nota Pembelian Toko Tawakal Sumber : Toko Tawakal

b. Catatan Akuntansi

Toko Tawakal belum sepenuhnya mempunyai laporan keuangan.

Dalam kegiatan setiap harinya toko ini melakukan pencatatan sederhana misalnya hanya berupa catatan akuntansi harian yaitu adalah mencatat pengeluaran dan penerimaan kas, yang merupakan penerimaan kas adalah hasil penjualan yang diperolah dari pembelian

yang dilakukan oleh pelanggan yang membayar barang yang telah dibeli sedangkan pengeluaran kas adalah untuk segala pengeluaran seperti pembelian barang serta suatu beban yang harus dibayar seperti beban gaji karyawan dan beban lain-lain.

B. Pembahasan Hasil Penelitian

Berdasarkan informasi-informasi yang didapatkan oleh penulis dari Toko Tawakal, maka dapat diketahui bahwa ternyata Toko Tawakal selama ini belum memiliki laporan keuangan yang sesuai dengan standar akuntansi. Toko ini hanya melakukan pencatatan harian dalam mencatat transaksi keuangan sehari- hari dalam toko tersebut. Ini menandakan bahwa toko tersebut belum menerapkan pencatatan laporan keuangan sesuai dengan Standar Akuntansi Keuangan. Pencatatan tersebut dilakukan manual ditulis tangan berupa catatan pengeluaran kas dan catatan penerimaan kas berdasarkan bukti transaksi. Oleh karena itu, penulis dalam tugas akhir ini mencoba memberikan pertimbangan mengenai pencatatan laporan keuangan yang sesuai yaitu menggunakan Standar Akuntansi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM), dengan cara mengidentifikasi bukti transaksi terlebih dahulu, membuat jurnal, memposting ke buku besar dan membuat laporan keuangan untuk dapat dimanfaatkan sebagai pengambilan keputusan dimasa yang akan datang.

Untuk lebih jelasnya penulis akan memaparkan secara rinci tentang bagaimana penyusunan laporan keuangan berdasarkan SAK EMKM pada Toko Tawakal adalah sebagai berikut:

1. Membuat Kode dan Nama Akun

Langkah pertama dalam penyusunan laporan keuangan adalah membuat dan kode dan nama akun yang diperlukan, agar didapatkan gambaran yang jelas mengenai golongan-golongan akun yang digunakan oleh perusahaan.

Berikut adalah klasifikasi kode dan nama akun yang penulis sarankan untuk digunakan oleh Toko Tawakal, yaitu dengan kode angka Blok:

Tabel 4.1 Kode Akun dan Nama Akun Toko Tawakal

Kode Akun dan Nama Akun

No. Akun Nama Akun

1-0000 ASET

1-1000 Aset Lancar

1-1100 Kas

1-1200 Persediaan Barang Dagang 1-1300 Perlengkapan

1-2000 Aset Tetap

1-2100 Kendaraan

1-2101 Akumulasi Penyusutan Kendaraan

1-2300 Peralatan

1-2301 Akumulasi Penyusutan Peralatan 2-0000 Liabilitas (Kewajiban)

2-1000 Hutang Dagang

2-2000 Hutang Bank

3-0000 Ekuitas

3-1000 Modal Murjani

3-2000 Laba Ditahan 3-3000 Ikhtisar Laba Rugi 4-0000 Pendapatan

4-1000 Penjualan

5-0000 Harga Pokok Penjualan

5-1000 Pembelian

6-0000 Beban-Beban

6-1000 Beban Gaji

6-2000 Beban Listrik

6-3000 Beban Air

6-4000 Beban Internet 6-5000 Beban Bahan Bakar

6-6000 Beban Depresiasi Kendaraan 6-7000 Beban Depresiasi Peralatan 6-8000 Beban Perlengkapan Sumber : Penulis

2. Membuat Daftar dan Perhitungan Penyusutan Aset Tetap yang Dimiliki oleh Toko Tawakal

Menghitung dan merekapitulasi penyusutan daftar aset tetap yang belum dilakukan oleh Toko Tawakal, berikut ini adalah daftar aset tetap Toko Tawakal:

Tabel 4.2 Daftar Aset Tetap Toko Tawakal Daftar Aset Tetap No Keterangan Tahun

Perolehan Harga Perolehan Jumlah Aset

Umur Ekonomis

(Tahun) 1 Kendaraan :

Pick Up 2018 Rp 100.000.000 1 8

2 Peralatan :

Meja 2020 Rp 3.000.000 3 4

Kursi 2020 Rp 1.400.000 7 4

Kipas Angin 2020 Rp 1.750.000 5 8 Komputer dan

CPU 2020 Rp 19.500.000 3 4

Sumber : Toko Tawakal diolah oleh Penulis

Berdasarkan tabel daftar aset diatas, penulis melakukan perhitungan penyusutan aset tetap menggunakan metode garis lurus dengan umur ekonomis yang tertera di tabel tanpa nilai residu. Metode ini dipilih untuk mempermudah penyusunan laporan keuangan. Mengingat pemilik Toko Tawakal pertama kali melakukan pembukuan atas laporan keuangan.

Sehingga metode garis lurus dirasa mudah untuk diimplementasikan.

Rumus penyusutan aset tetap tanpa nilai residu adalah Harga Perolehan dibagi dengan Umur Ekonomis. Berikut adalah daftar perhitungan penyusutan aset tetap dengan metode garis lurus milik Toko Tawakal selama periode yang telah berjalan:

31

No Keterangan Tanggal

Perolehan Harga Perolehan Jumlah Aset

Umur Ekonomis

(Tahun)

Nilai Penyusutan Perbulan

Bulan Berjalan

Akumulasi Penyusutan Sampai 2021

Nilai Buku

1 Kendaraan :

Pick Up Des-18 Rp 100.000.000 1 8 Rp 1.041.667 28 Rp 29.166.667 Rp 70.833.333

2 Peralatan :

Meja Jan-20 Rp 3.000.000 3 4 Rp 62.500 27 Rp 1.687.500 Rp 1.312.500 Kursi Jan-20 Rp 1.400.000 7 4 Rp 29.167 27 Rp 787.500 Rp 612.500 Kipas Angin Mar-20 Rp 1.750.000 5 8 Rp 36.458 25 Rp 911.458 Rp 838.542 Komputer dan CPU Agt-20 Rp 19.500.000 3 4 Rp 406.250 20 Rp 8.125.000 Rp 11.375.000

Total Rp 125.650.000 Rp 1.576.042 Rp 40.678.125 Rp 84.971.875 Sumber : Toko Tawakal diolah oleh Penulis

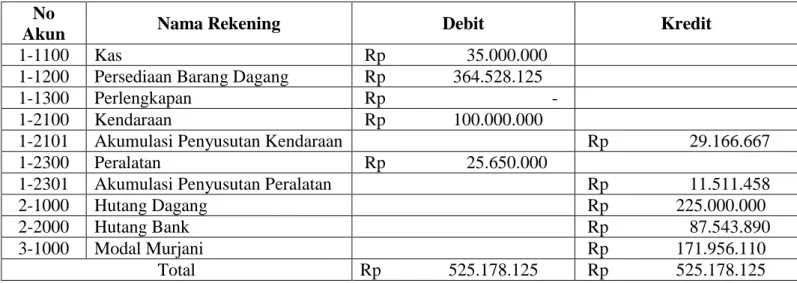

3. Membuat Neraca Saldo per 30 April 2021

Langkah selanjutnya adalah menyusun neraca saldo awal per 30 April 2021 untuk Toko Tawakal. Neraca Saldo yang disusun oleh penulis adalah sebagai berikut:

Tabel 4.4 Saldo Awal Toko Tawakal

Saldo Awal Per 1 Mei 2021 No

Akun Nama Rekening Debit Kredit

1-1100 Kas Rp 35.000.000

1-1200 Persediaan Barang Dagang Rp 364.528.125 1-1300 Perlengkapan Rp - 1-2100 Kendaraan Rp 100.000.000

1-2101 Akumulasi Penyusutan Kendaraan Rp 29.166.667 1-2300 Peralatan Rp 25.650.000

1-2301 Akumulasi Penyusutan Peralatan Rp 11.511.458

2-1000 Hutang Dagang Rp 225.000.000

2-2000 Hutang Bank Rp 87.543.890

3-1000 Modal Murjani Rp 171.956.110

Total Rp 525.178.125 Rp 525.178.125 Sumber : Toko Tawakal diolah oleh Penulis

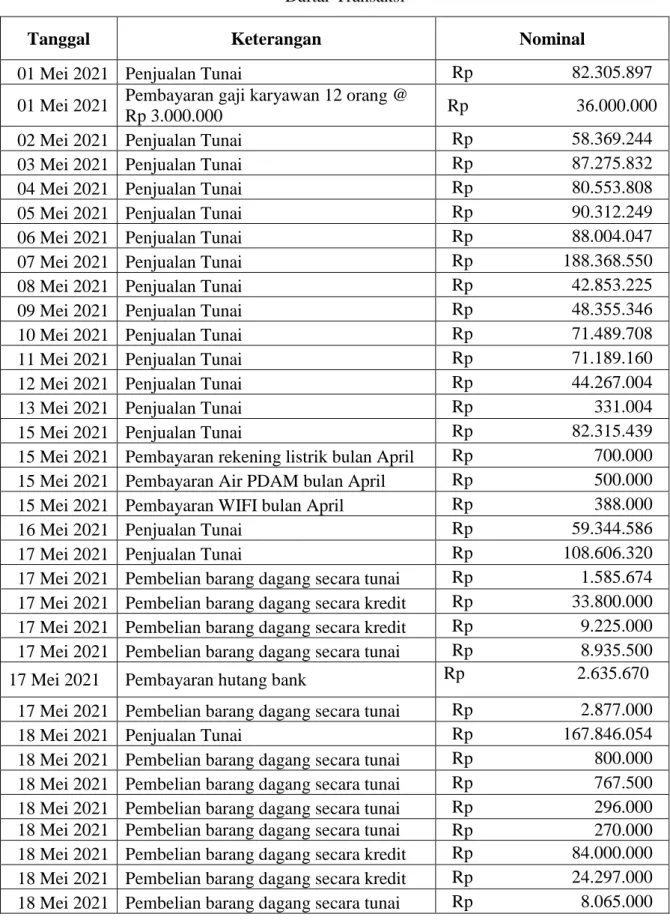

4. Mengumpulkan Transaksi yang Terjadi Dari Tanggal 1 Mei 2021 sampai dengan 31 Mei 2021

Langkah awal dalam menyusun laporan keuangan adalah mengumpulkan data berupa catatan transaksi harian para Toko Tawakal yang terjadi selama dari tanggal 1 sampai dengan 31 Mei 2021.

Adapun catatan transaksi harian yang penulis dapatkan dari Toko Tawakal selama bulan Mei 2021 adalah sebagai berikut :

Tabel 4.5 Daftar Transaksi Daftar Transaksi

Tanggal Keterangan Nominal

01 Mei 2021 Penjualan Tunai Rp 82.305.897 01 Mei 2021 Pembayaran gaji karyawan 12 orang @

Rp 3.000.000 Rp 36.000.000 02 Mei 2021 Penjualan Tunai Rp 58.369.244 03 Mei 2021 Penjualan Tunai Rp 87.275.832 04 Mei 2021 Penjualan Tunai Rp 80.553.808 05 Mei 2021 Penjualan Tunai Rp 90.312.249 06 Mei 2021 Penjualan Tunai Rp 88.004.047 07 Mei 2021 Penjualan Tunai Rp 188.368.550 08 Mei 2021 Penjualan Tunai Rp 42.853.225 09 Mei 2021 Penjualan Tunai Rp 48.355.346 10 Mei 2021 Penjualan Tunai Rp 71.489.708 11 Mei 2021 Penjualan Tunai Rp 71.189.160 12 Mei 2021 Penjualan Tunai Rp 44.267.004 13 Mei 2021 Penjualan Tunai Rp 331.004 15 Mei 2021 Penjualan Tunai Rp 82.315.439 15 Mei 2021 Pembayaran rekening listrik bulan April Rp 700.000 15 Mei 2021 Pembayaran Air PDAM bulan April Rp 500.000 15 Mei 2021 Pembayaran WIFI bulan April Rp 388.000 16 Mei 2021 Penjualan Tunai Rp 59.344.586 17 Mei 2021 Penjualan Tunai Rp 108.606.320 17 Mei 2021 Pembelian barang dagang secara tunai Rp 1.585.674 17 Mei 2021 Pembelian barang dagang secara kredit Rp 33.800.000 17 Mei 2021 Pembelian barang dagang secara kredit Rp 9.225.000 17 Mei 2021 Pembelian barang dagang secara tunai Rp 8.935.500 17 Mei 2021 Pembayaran hutang bank Rp 2.635.670

17 Mei 2021 Pembelian barang dagang secara tunai Rp 2.877.000 18 Mei 2021 Penjualan Tunai Rp 167.846.054 18 Mei 2021 Pembelian barang dagang secara tunai Rp 800.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 767.500 18 Mei 2021 Pembelian barang dagang secara tunai Rp 296.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 270.000 18 Mei 2021 Pembelian barang dagang secara kredit Rp 84.000.000 18 Mei 2021 Pembelian barang dagang secara kredit Rp 24.297.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 8.065.000

Lanjutan

18 Mei 2021 Pembelian barang dagang secara tunai Rp 4.000.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 3.940.000 18 Mei 2021 Pembayaran hutang dagang Rp 9.578.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 2.524.128 18 Mei 2021 Pembelian barang dagang secara tunai Rp 2.456.000 18 Mei 2021 Pembelian barang dagang secara tunai Rp 2.232.000 19 Mei 2021 Penjualan Tunai Rp 49.047.400 19 Mei 2021 Pembelian barang dagang secara tunai Rp 421.500 19 Mei 2021 Pembelian barang dagang secara kredit Rp 36.384.950 19 Mei 2021 Pembelian barang dagang secara kredit Rp 9.205.000 19 Mei 2021 Pembelian barang dagang secara tunai Rp 8.959.500 19 Mei 2021 Pembayaran hutang dagang Rp 23.419.000 19 Mei 2021 Pembelian barang dagang secara tunai Rp 3.500.028 19 Mei 2021 Pembelian barang dagang secara tunai Rp 2.541.627 20 Mei 2021 Penjualan Tunai Rp 97.773.953 20 Mei 2021 Pembelian barang dagang secara tunai Rp 345.000 20 Mei 2021 Pembelian barang dagang secara kredit Rp 34.814.000 20 Mei 2021 Pembelian barang dagang secara kredit Rp 10.520.000 20 Mei 2021 Pembelian barang dagang secara kredit Rp 9.708.822 20 Mei 2021 Pembelian barang dagang secara tunai Rp 7.968.420 20 Mei 2021 Pembelian barang dagang secara tunai Rp 7.850.000 20 Mei 2021 Pembelian barang dagang secara tunai Rp 6.248.000 20 Mei 2021 Pembelian barang dagang secara tunai Rp 3.920.000 20 Mei 2021 Pembelian barang dagang secara tunai Rp 2.727.424 21 Mei 2021 Penjualan Tunai Rp 70.481.320 21 Mei 2021 Pembelian barang dagang secara tunai Rp 1.871.000 21 Mei 2021 Pembelian barang dagang secara tunai Rp 925.000 21 Mei 2021 Pembelian barang dagang secara tunai Rp 750.000 21 Mei 2021 Pembelian barang dagang secara kredit Rp 26.675.000 21 Mei 2021 Pembelian barang dagang secara kredit Rp 12.575.040 21 Mei 2021 Pembelian barang dagang secara kredit Rp 10.925.000 21 Mei 2021 Pembelian barang dagang secara tunai Rp 6.467.845 21 Mei 2021 Pembelian barang dagang secara tunai Rp 6.429.575 21 Mei 2021 Pembelian barang dagang secara tunai Rp 2.256.000 22 Mei 2021 Penjualan Tunai Rp 62.531.941 22 Mei 2021 Pembelian barang dagang secara kredit Rp 24.586.000 22 Mei 2021 Pembelian barang dagang secara kredit Rp 22.305.000 22 Mei 2021 Pembelian barang dagang secara kredit Rp 15.680.000 22 Mei 2021 Pembelian barang dagang secara kredit Rp 14.715.400

Lanjutan

22 Mei 2021 Pembelian barang dagang secara kredit Rp 14.250.000 22 Mei 2021 Pembelian barang dagang secara kredit Rp 9.800.000 22 Mei 2021 Pembelian barang dagang secara tunai Rp 8.240.000 22 Mei 2021 Pembelian barang dagang secara tunai Rp 4.185.000 22 Mei 2021 Pembelian barang dagang secara tunai Rp 3.458.085 22 Mei 2021 Pembelian barang dagang secara tunai Rp 2.390.000 23 Mei 2021 Penjualan Tunai Rp 47.393.506 23 Mei 2021 Pembelian barang dagang secara tunai Rp 3.560.000 24 Mei 2021 Penjualan Tunai Rp 135.800.926 24 Mei 2021 Pembelian barang dagang secara tunai Rp 1.597.942 24 Mei 2021 Pembelian barang dagang secara tunai Rp 441.000 24 Mei 2021 Pembelian barang dagang secara tunai Rp 435.000 24 Mei 2021 Pembelian barang dagang secara kredit Rp 33.800.000 24 Mei 2021 Pembelian barang dagang secara kredit Rp 21.621.000 24 Mei 2021 Pembelian barang dagang secara kredit Rp 9.100.000 25 Mei 2021 Penjualan Tunai Rp 140.883.093 25 Mei 2021 Pembelian barang dagang secara tunai Rp 1.589.500 25 Mei 2021 Pembelian barang dagang secara kredit Rp 84.000.000 25 Mei 2021 Pembelian barang dagang secara kredit Rp 11.910.000 25 Mei 2021 Pembelian barang dagang secara tunai Rp 7.900.000 25 Mei 2021 Pembelian barang dagang secara tunai Rp 7.062.000 25 Mei 2021 Pembelian barang dagang secara tunai Rp 2.315.988 25 Mei 2021 Pembelian barang dagang secara tunai Rp 1.949.050 25 Mei 2021 Pembayaran hutang dagang Rp 56.745.000 26 Mei 2021 Penjualan Tunai Rp 47.842.190 26 Mei 2021 Pembelian barang dagang secara tunai Rp 1.635.000 26 Mei 2021 Pembelian barang dagang secara tunai Rp 450.000 26 Mei 2021 Pembelian barang dagang secara kredit Rp 35.620.000 26 Mei 2021 Pembelian barang dagang secara kredit Rp 25.453.600 26 Mei 2021 Pembelian barang dagang secara tunai Rp 2.655.000 27 Mei 2021 Penjualan Tunai Rp 41.033.252 27 Mei 2021 Pembelian barang dagang secara tunai Rp 71.000 27 Mei 2021 Pembelian barang dagang secara kredit Rp 13.500.000 27 Mei 2021 Pembelian barang dagang secara tunai Rp 8.918.024 27 Mei 2021 Pembelian barang dagang secara tunai Rp 4.700.000 28 Mei 2021 Penjualan Tunai Rp 62.949.324 28 Mei 2021 Pembelian barang dagang secara tunai Rp 1.845.977 28 Mei 2021 Pembelian barang dagang secara tunai Rp 1.500.000 28 Mei 2021 Pembelian barang dagang secara kredit Rp 44.450.000

Lanjutan

28 Mei 2021 Pembelian barang dagang secara kredit Rp 19.782.800 28 Mei 2021 Pembelian barang dagang secara tunai Rp 7.840.000 29 Mei 2021 Penjualan Tunai Rp 70.564.412 29 Mei 2021 Pembelian barang dagang secara tunai Rp 868.000 29 Mei 2021 Pembelian barang dagang secara kredit Rp 19.559.300 29 Mei 2021 Pembelian barang dagang secara kredit Rp 10.300.000 29 Mei 2021 Pembelian barang dagang secara tunai Rp 6.970.000 29 Mei 2021 Pembelian barang dagang secara tunai Rp 3.175.000 29 Mei 2021 Pembelian barang dagang secara tunai Rp 2.112.540 30 Mei 2021 Penjualan Tunai Rp 59.344.054 30 Mei 2021 Pembelian barang dagang secara tunai Rp 28.100.000 31 Mei 2021 Penjualan Tunai Rp 113.360.024 31 Mei 2021 Pembelian barang dagang secara tunai Rp 1.500.000 31 Mei 2021 Pembayaran hutang dagang Rp 75.289.000 31 Mei 2021 Pembelian barang dagang secara tunai Rp 1.440.000 31 Mei 2021 Pembelian barang dagang secara tunai Rp 179.200 31 Mei 2021 Pembelian barang dagang secara kredit Rp 48.000.000 31 Mei 2021 Pembelian barang dagang secara kredit Rp 39.570.500 31 Mei 2021 Pembelian barang dagang secara tunai Rp 3.000.000 31 Mei 2021 Pembelian barang dagang secara tunai Rp 2.241.850 31 Mei 2021 Pembelian bahan bakar kendaraan selama

satu bulan Rp 4.000.000

Sumber : Toko Tawakal diolah oleh Penulis

5. Merekap Transaksi Keuangan Toko Tawakal dan Mencatatnya ke Jurnal

Setelah menganalisa catatan transaksi harian yang ditemukan pada Toko Tawakal dan informasi pendukung lainnya, maka langkah selanjutnya adalah membuat jurnal.

Transaksi jurnal adalah tahap awal dalam penyusunan laporan keuangan. Transaksi jurnal dibagi menjadi dua yaitu jurnal umum dan jurnal khusus. Contoh umum dibuat atas transaksi yang tidak dicatat dalam jurnal khusus. Contoh transaksi yang dicatat dalam jurnal umum adalah transaksi retur pembelian, retur penjualan serta transaksi pembelian peralatan dan perlengkapan secara kredit. Sedangkan jurnal khusus dibagi menjadi :

a. Jurnal penjualan, digunakan untuk mencatat seluruh transaksi penjualan barang dagang ke pelanggan secara kredit

b. Jurnal pembelian, digunakan untuk mencatat seluruh transaksi pembelian barang dagang dari supplier secara kredit

c. Jurnal penerimaan kas, digunakan untuk mencatat seluruh transaksi penerimaan kas

d. Jurnal pengeluaran kas, digunakan untuk mencatat seluruh transaksi pengeluaran kas.

Toko Tawakal tidak memiliki jurnal penjualan dan jurnal umum, sebab dalam kegiatan transaksi yang dilakukan Toko Tawalal tidak terdapat penjualan secara kredit, Toko Tawakal juga tidak melakukan retur barang baik penjualan maupun pembelian, sehingga yang terjadi hanya ada jurnal khusus penerimaan kas, pengeluaran kas, dan jurnal pembelian. Adapun jurnal yang penulis buat adalah sebagai berikut:

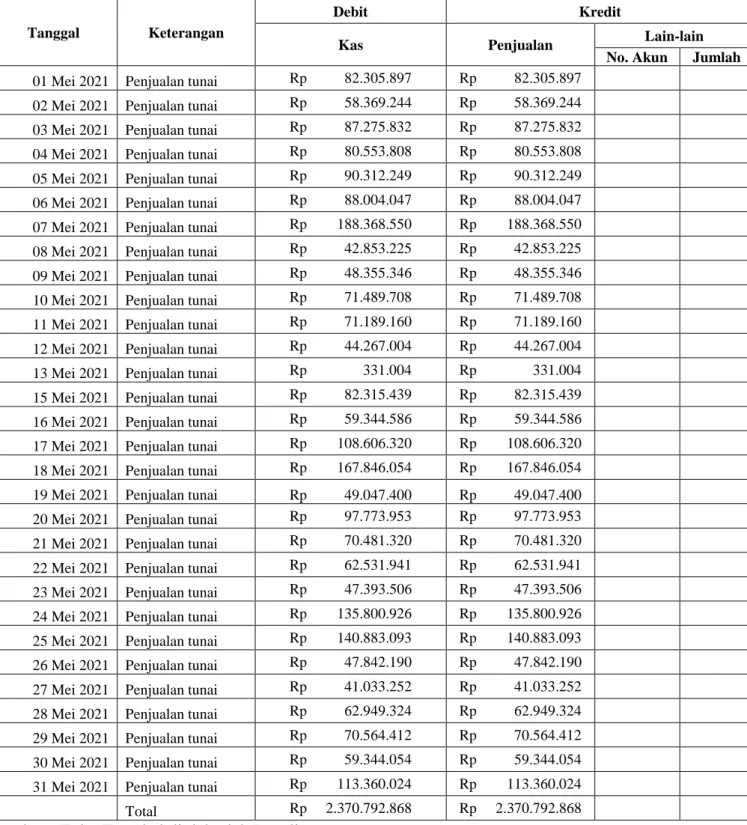

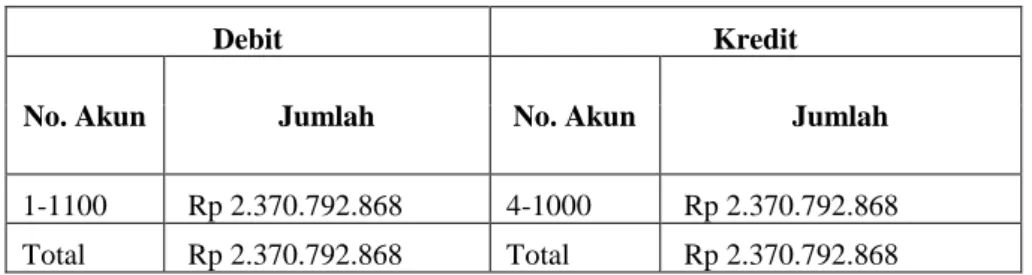

Tabel 4.6 Jurnal Penerimaan Kas Toko Tawakal

Jurnal Penerimaan Kas Periode 01 s/d 31 Mei 2021

Tanggal Keterangan

Debit Kredit

Kas Penjualan Lain-lain

No. Akun Jumlah 01 Mei 2021 Penjualan tunai Rp 82.305.897 Rp 82.305.897

02 Mei 2021 Penjualan tunai Rp 58.369.244 Rp 58.369.244 03 Mei 2021 Penjualan tunai Rp 87.275.832 Rp 87.275.832 04 Mei 2021 Penjualan tunai Rp 80.553.808 Rp 80.553.808 05 Mei 2021 Penjualan tunai Rp 90.312.249 Rp 90.312.249 06 Mei 2021 Penjualan tunai Rp 88.004.047 Rp 88.004.047 07 Mei 2021 Penjualan tunai Rp 188.368.550 Rp 188.368.550 08 Mei 2021 Penjualan tunai Rp 42.853.225 Rp 42.853.225 09 Mei 2021 Penjualan tunai Rp 48.355.346 Rp 48.355.346 10 Mei 2021 Penjualan tunai Rp 71.489.708 Rp 71.489.708 11 Mei 2021 Penjualan tunai Rp 71.189.160 Rp 71.189.160 12 Mei 2021 Penjualan tunai Rp 44.267.004 Rp 44.267.004 13 Mei 2021 Penjualan tunai Rp 331.004 Rp 331.004 15 Mei 2021 Penjualan tunai Rp 82.315.439 Rp 82.315.439 16 Mei 2021 Penjualan tunai Rp 59.344.586 Rp 59.344.586 17 Mei 2021 Penjualan tunai Rp 108.606.320 Rp 108.606.320 18 Mei 2021 Penjualan tunai Rp 167.846.054 Rp 167.846.054 19 Mei 2021 Penjualan tunai Rp 49.047.400 Rp 49.047.400 20 Mei 2021 Penjualan tunai Rp 97.773.953 Rp 97.773.953 21 Mei 2021 Penjualan tunai Rp 70.481.320 Rp 70.481.320 22 Mei 2021 Penjualan tunai Rp 62.531.941 Rp 62.531.941 23 Mei 2021 Penjualan tunai Rp 47.393.506 Rp 47.393.506 24 Mei 2021 Penjualan tunai Rp 135.800.926 Rp 135.800.926 25 Mei 2021 Penjualan tunai Rp 140.883.093 Rp 140.883.093 26 Mei 2021 Penjualan tunai Rp 47.842.190 Rp 47.842.190 27 Mei 2021 Penjualan tunai Rp 41.033.252 Rp 41.033.252 28 Mei 2021 Penjualan tunai Rp 62.949.324 Rp 62.949.324 29 Mei 2021 Penjualan tunai Rp 70.564.412 Rp 70.564.412 30 Mei 2021 Penjualan tunai Rp 59.344.054 Rp 59.344.054 31 Mei 2021 Penjualan tunai Rp 113.360.024 Rp 113.360.024

Total Rp 2.370.792.868 Rp 2.370.792.868

Sumber : Toko Tawakal diolah oleh Penulis

Toko Tawakal hanya melakukan transaksi penjualan secara tunai dan tidak mempunyai piutang, sehingga kolom kredit lain-lain kosong

Tabel 4.7 Rekapitulasi Jurnal Penerimaan Kas Rekapitulasi Jurnal Penerimaan Kas

Debit Kredit

No. Akun Jumlah No. Akun Jumlah

1-1100 Rp 2.370.792.868 4-1000 Rp 2.370.792.868

Total Rp 2.370.792.868 Total Rp 2.370.792.868

Sumber : Toko Tawakal diolah oleh Penulis

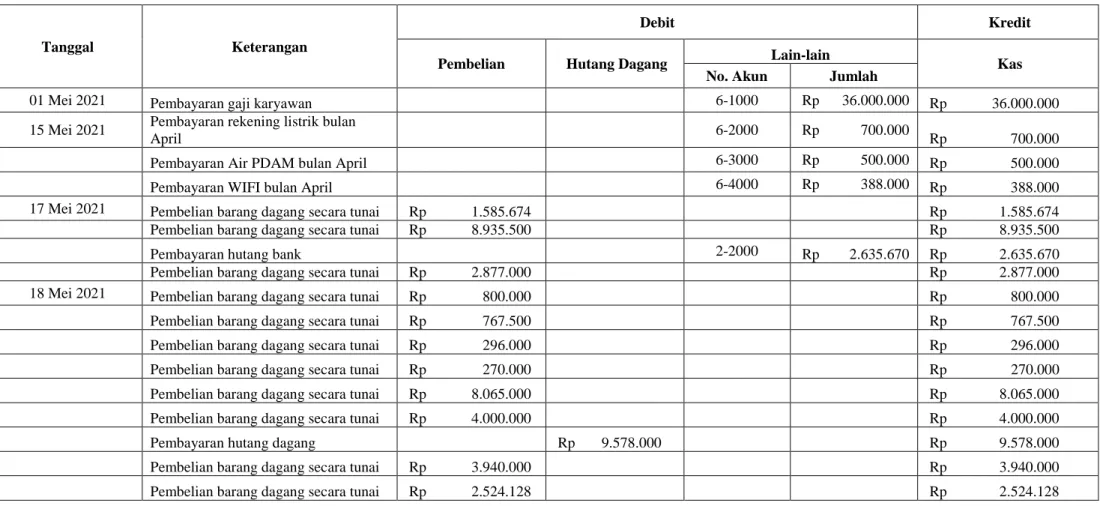

Tabel 4.8 Jurnal Pengeluaran Kas Toko Tawakal

Jurnal Pengeluaran Kas Periode 01 s/d 31 Mei 2021

Tanggal Keterangan

Debit Kredit

Pembelian Hutang Dagang Lain-lain

Kas No. Akun Jumlah

01 Mei 2021 Pembayaran gaji karyawan 6-1000 Rp 36.000.000 Rp 36.000.000

15 Mei 2021 Pembayaran rekening listrik bulan

April 6-2000 Rp 700.000

Rp 700.000

Pembayaran Air PDAM bulan April 6-3000 Rp 500.000 Rp 500.000

Pembayaran WIFI bulan April 6-4000 Rp 388.000 Rp 388.000

17 Mei 2021 Pembelian barang dagang secara tunai Rp 1.585.674 Rp 1.585.674

Pembelian barang dagang secara tunai Rp 8.935.500 Rp 8.935.500

Pembayaran hutang bank 2-2000 Rp 2.635.670 Rp 2.635.670

Pembelian barang dagang secara tunai Rp 2.877.000 Rp 2.877.000

18 Mei 2021 Pembelian barang dagang secara tunai Rp 800.000 Rp 800.000

Pembelian barang dagang secara tunai Rp 767.500 Rp 767.500

Pembelian barang dagang secara tunai Rp 296.000 Rp 296.000

Pembelian barang dagang secara tunai Rp 270.000 Rp 270.000

Pembelian barang dagang secara tunai Rp 8.065.000 Rp 8.065.000

Pembelian barang dagang secara tunai Rp 4.000.000 Rp 4.000.000

Pembayaran hutang dagang Rp 9.578.000 Rp 9.578.000

Pembelian barang dagang secara tunai Rp 3.940.000 Rp 3.940.000

Pembelian barang dagang secara tunai Rp 2.524.128 Rp 2.524.128

Lanjutan

Pembelian barang dagang secara tunai Rp 2.456.000 Rp 2.456.000

Pembelian barang dagang secara tunai Rp 2.232.000 Rp 2.232.000

19 Mei 2021 Pembelian barang dagang secara tunai Rp 421.500 Rp 421.500

Pembelian barang dagang secara tunai Rp 8.959.500 Rp 8.959.500

Pembayaran hutang dagang Rp 23.419.000 Rp 23.419.000

Pembelian barang dagang secara tunai Rp 3.500.028 Rp 3.500.028

Pembelian barang dagang secara tunai Rp 2.541.627 Rp 2.541.627

20 Mei 2021 Pembelian barang dagang secara tunai Rp 345.000 Rp 345.000

Pembelian barang dagang secara tunai Rp 7.968.420 Rp 7.968.420

Pembelian barang dagang secara tunai Rp 7.850.000 Rp 7.850.000

Pembelian barang dagang secara tunai Rp 6.248.000 Rp 6.248.000

Pembelian barang dagang secara tunai Rp 3.920.000 Rp 3.920.000

Pembelian barang dagang secara tunai Rp 2.727.424 Rp 2.727.424

21 Mei 2021 Pembelian barang dagang secara tunai Rp 1.871.000 Rp 1.871.000

Pembelian barang dagang secara tunai Rp 925.000 Rp 925.000

Pembelian barang dagang secara tunai Rp 750.000 Rp 750.000

Pembelian barang dagang secara tunai Rp 6.467.845 Rp 6.467.845

Pembelian barang dagang secara tunai Rp 6.429.575 Rp 6.429.575

Pembelian barang dagang secara tunai Rp 2.256.000 Rp 2.256.000

22 Mei 2021 Pembelian barang dagang secara tunai Rp 8.240.000 Rp 8.240.000

Pembelian barang dagang secara tunai Rp 4.185.000 Rp 4.185.000

Pembelian barang dagang secara tunai Rp 3.458.085 Rp 3.458.085

Pembelian barang dagang secara tunai Rp 2.390.000 Rp 2.390.000

23 Mei 2021 Pembelian barang dagang secara tunai Rp 3.560.000 Rp 3.560.000

Lanjutan

24 Mei 2021 Pembelian barang dagang secara tunai Rp 1.597.942 Rp 1.597.942

Pembelian barang dagang secara tunai Rp 441.000 Rp 441.000

Pembelian barang dagang secara tunai Rp 435.000 Rp 435.000

25 Mei 2021 Pembelian barang dagang secara tunai Rp 1.589.500 Rp 1.589.500

Pembelian barang dagang secara tunai Rp 7.900.000 Rp 7.900.000

Pembelian barang dagang secara tunai Rp 7.062.000 Rp 7.062.000

Pembelian barang dagang secara tunai Rp 2.315.988 Rp 2.315.988

Pembelian barang dagang secara tunai Rp 1.949.050 Rp 1.949.050

Pembayaran hutang dagang Rp 56.745.000 Rp 56.745.000

26 Mei 2021 Pembelian barang dagang secara tunai Rp 1.635.000 Rp 1.635.000

Pembelian barang dagang secara tunai Rp 450.000 Rp 450.000

Pembelian barang dagang secara tunai Rp 2.655.000 Rp 2.655.000

27 Mei 2021 Pembelian barang dagang secara tunai Rp 71.000 Rp 71.000

Pembelian barang dagang secara tunai Rp 8.918.024 Rp 8.918.024

Pembelian barang dagang secara tunai Rp 4.700.000 Rp 4.700.000

28 Mei 2021 Pembelian barang dagang secara tunai Rp 1.845.977 Rp 1.845.977

Pembelian barang dagang secara tunai Rp 1.500.000 Rp 1.500.000

Pembelian barang dagang secara tunai Rp 7.840.000 Rp 7.840.000

29 Mei 2021 Pembelian barang dagang secara tunai Rp 868.000 Rp 868.000

Pembelian barang dagang secara tunai Rp 6.970.000 Rp 6.970.000

Pembelian barang dagang secara tunai Rp 3.175.000 Rp 3.175.000

Pembelian barang dagang secara tunai Rp 2.112.540 Rp 2.112.540

30 Mei 2021 Pembelian barang dagang secara tunai Rp 28.100.000 Rp 28.100.000

31 Mei 2021 Pembelian barang dagang secara tunai Rp 1.500.000 Rp 1.500.000

Lanjutan

Pembayaran hutang dagang Rp 75.289.000 Rp 75.289.000

Pembelian barang dagang secara tunai Rp 1.440.000 Rp 1.440.000

Pembelian barang dagang secara tunai Rp 179.200 Rp 179.200

Pembelian barang dagang secara tunai Rp 3.000.000 Rp 3.000.000

Pembelian barang dagang secara tunai Rp 2.241.850 Rp 2.241.850

Pembelian bahan bakar kendaraan 6-5000 Rp 4.000.000 Rp 4.000.000

Total Rp 226.254.877 Rp 165.031.000 Rp 41.588.000 Rp 435.509.547

Rp 435.509.547 Rp 435.509.547

Sumber : Toko Tawakal diolah oleh Penulis

Tabel 4.9 Rekapitulasi Jurnal Pengeluaran Kas Jurnal Pengeluaran Kas

Debit Kredit

No. Akun Jumlah No. Akun Jumlah

6-1000 Rp 36.000.000 1-1100 Rp 435.509.547

6-2000 Rp 700.000

6-3000 Rp 500.000

6-4000 Rp 388.000

2-1000 Rp 165.031.000

2-2000 Rp 2.635.670

6-5000 Rp 4.000.000

5-1000 Rp 226.254.877

Total Rp 435.509.547 Total Rp 435.509.547 Sumber : Toko Tawakal diolah oleh Penulis

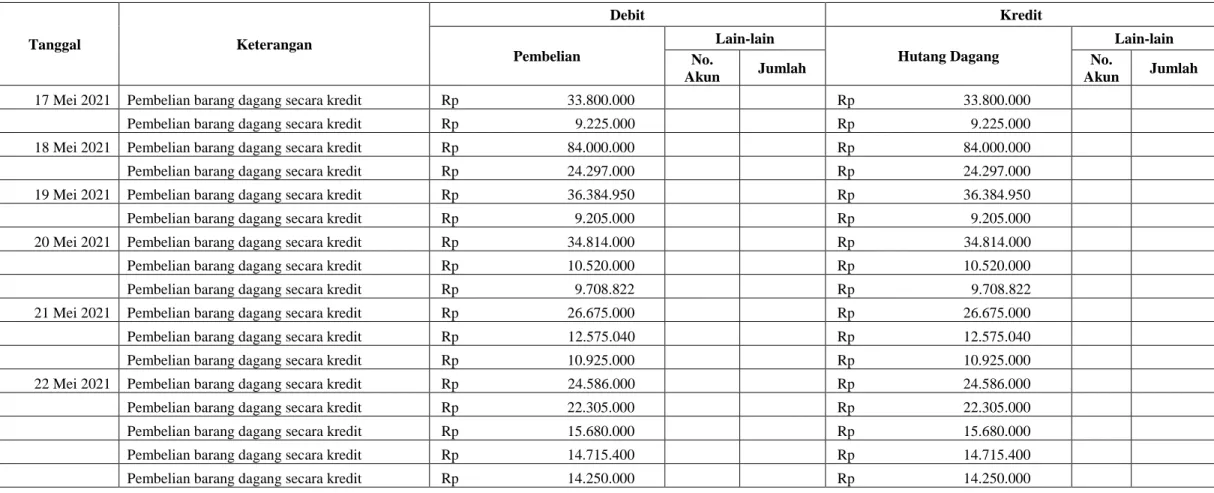

Tabel 4.10 Jurnal Pembelian Toko Tawakal

Jurnal Pembelian Periode 01 s/d 31 Mei 2021

Tanggal Keterangan

Debit Kredit

Pembelian

Lain-lain

Hutang Dagang

Lain-lain No.

Akun Jumlah No.

Akun Jumlah 17 Mei 2021 Pembelian barang dagang secara kredit Rp 33.800.000 Rp 33.800.000

Pembelian barang dagang secara kredit Rp 9.225.000 Rp 9.225.000 18 Mei 2021 Pembelian barang dagang secara kredit Rp 84.000.000 Rp 84.000.000 Pembelian barang dagang secara kredit Rp 24.297.000 Rp 24.297.000 19 Mei 2021 Pembelian barang dagang secara kredit Rp 36.384.950 Rp 36.384.950 Pembelian barang dagang secara kredit Rp 9.205.000 Rp 9.205.000 20 Mei 2021 Pembelian barang dagang secara kredit Rp 34.814.000 Rp 34.814.000 Pembelian barang dagang secara kredit Rp 10.520.000 Rp 10.520.000 Pembelian barang dagang secara kredit Rp 9.708.822 Rp 9.708.822 21 Mei 2021 Pembelian barang dagang secara kredit Rp 26.675.000 Rp 26.675.000 Pembelian barang dagang secara kredit Rp 12.575.040 Rp 12.575.040 Pembelian barang dagang secara kredit Rp 10.925.000 Rp 10.925.000 22 Mei 2021 Pembelian barang dagang secara kredit Rp 24.586.000 Rp 24.586.000 Pembelian barang dagang secara kredit Rp 22.305.000 Rp 22.305.000 Pembelian barang dagang secara kredit Rp 15.680.000 Rp 15.680.000 Pembelian barang dagang secara kredit Rp 14.715.400 Rp 14.715.400 Pembelian barang dagang secara kredit Rp 14.250.000 Rp 14.250.000

Lanjutan

Pembelian barang dagang secara kredit Rp 9.800.000 Rp 9.800.000 24 Mei 2021 Pembelian barang dagang secara kredit Rp 33.800.000 Rp 33.800.000 Pembelian barang dagang secara kredit Rp 21.621.000 Rp 21.621.000 Pembelian barang dagang secara kredit Rp 9.100.000 Rp 9.100.000 25 Mei 2021 Pembelian barang dagang secara kredit Rp 84.000.000 Rp 84.000.000 Pembelian barang dagang secara kredit Rp 11.910.000 Rp 11.910.000 26 Mei 2021 Pembelian barang dagang secara kredit Rp 35.620.000 Rp 35.620.000 Pembelian barang dagang secara kredit Rp 25.453.600 Rp 25.453.600 27 Mei 2021 Pembelian barang dagang secara kredit Rp 13.500.000 Rp 13.500.000 28 Mei 2021 Pembelian barang dagang secara kredit Rp 44.450.000 Rp 44.450.000 Pembelian barang dagang secara kredit Rp 19.782.800 Rp 19.782.800 29 Mei 2021 Pembelian barang dagang secara kredit Rp 19.559.300 Rp 19.559.300 Pembelian barang dagang secara kredit Rp 10.300.000 Rp 10.300.000 31 Mei 2021 Pembelian barang dagang secara kredit Rp 48.000.000 Rp 48.000.000 Pembelian barang dagang secara kredit Rp 39.570.500 Rp 39.570.500

Total Rp 820.133.412 Rp 820.133.412

Rp 820.133.412 Rp 820.133.412

Sumber : Toko Tawakal diolah oleh Penulis

Toko tawakal tidak membeli perlengkapan dan sebagainya secara kredit, sehingga pada akun debit lain-lainnya kosong.

Toko Tawakal tidak membeli barang serba-serbi misalnya suatu barang yang sangat jarang dibeli oleh Toko Tawakal, sehingga pada akun kredit lain-lainnya kosong.

Tabel 4.11 Rekapitulasi Jurnal Pembelian Jurnal Pembelian

Debit Kredit

No.

Akun Jumlah No.

Akun Jumlah

5-1000 Rp 820.133.412 2-1000 Rp 820.133.412 Total Rp 820.133.412 Total Rp 820.133.412 Sumber : Toko Tawakal diolah oleh Penulis

6. Memposting Jurnal-jurnal Transaksi ke Buku Besar

Setelah membuat jurnal selanjutnya adalah memposting jurnal transaksi tersebut ke dalam buku besar sebagai berikut:

Tabel 4.12 Buku Besar Buku Besar No. Akun : 1-1100

Nama Akun : Kas

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 1 Saldo awal Rp 35.000.000 Rp 35.000.000

31

Posting jurnal

penerimaan kas Rp 2.370.792.868 Rp 2.405.792.868

31

Posting jurnal

pengeluaran kas Rp 435.509.547 Rp 1.970.283.321

No. Akun : 1-1200

Nama Akun : Persediaan Barang Dagang

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 1 Saldo awal Rp 364.528.125 Rp 364.528.125

No. Akun : 1-2100 Nama Akun : Kendaraan

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 1 Saldo awal Rp 100.000.000 Rp 100.000.000

No. Akun : 1-2101 Nama Akun :

Akumulasi Depresiasi Kendaraan

Tanggal Keterangan Debit Kredit Saldo (K)

2021

Mei 1 Saldo awal Rp 29.166.667 Rp 29.166.667

No. Akun : 1-2300 Nama Akun : Peralatan

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 1 Saldo awal Rp 25.650.000 Rp 25.650.000

No. Akun : 1-2300 Nama Akun :

Akumulasi Depresiasi Peralatan

Tanggal Keterangan Debit Kredit Saldo (K)

2021

Mei 1 Saldo awal Rp 11.511.458 Rp 11.511.458

No. Akun : 2-1000 Nama Akun : Hutang Dagang

Tanggal Keterangan Debit Kredit Saldo (K)

2021

Mei 1 Saldo Awal Rp 225.000.000 Rp 225.000.000

31

Posting jurnal

pembelian Rp 820.133.412 Rp 1.045.133.412

Posting jurnal

pengeluaran kas Rp 165.031.000 Rp 880.102.412

No. Akun : 2-2000 Nama Akun : Hutang Bank

Tanggal Keterangan Debit Kredit Saldo (K)

2021

Mei 1 Saldo awal Rp 87.543.890 Rp 87.543.890

31

Posting jurnal

pengeluaran kas Rp 2.635.670 Rp 84.908.220

No. Akun : 3-1000 Nama Akun : Modal Murjani

Tanggal Keterangan Debit Kredit Saldo (K)

2021

Mei 1 Saldo awal Rp 171.956.110 Rp 171.956.110

No. Akun : 3-2000

Nama Akun : Laba Ditahan

Tanggal Keterangan Debit Kredit Saldo (K)

2021

No. Akun : 3- 3000

Nama Akun : Ikhtisar Laba Rugi

Tanggal Keterangan Debit Kredit Saldo (K)

2021

No. Akun : 4-1000

Nama Akun : Penjualan

Tanggal Keterangan Debit Kredit Saldo (K)

2021

Mei 31 Posting Jurnal Penerimaan Kas Rp 2.370.792.868 Rp 2.370.792.868

No. Akun : 5-1000

Nama Akun : Pembelian

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 31 Posting Jurnal Pengeluaran Kas Rp 226.254.877 Rp 226.254.877

Posting Jurnal Pembelian Rp 820.133.412 Rp 1.046.388.289

No. Akun : 6-1000

Nama Akun : Beban Gaji

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 31

Posting jurnal

pengeluaran kas Rp 36.000.000 Rp 36.000.000

No. Akun : 6-2000 Nama Akun : Beban Listrik

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 31

Posting jurnal

pengeluaran kas Rp 700.000 Rp 700.000

No. Akun : 6-3000 Nama Akun :

Beban Air

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 31

Posting

pengeluaran kas Rp 500.000 Rp 500.000

No. Akun : 6-4000 Nama Akun : Beban Internet

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 31

Posting jurnal

pengeluaran kas Rp 388.000 Rp 388.000

No. Akun : 6-5000

Nama Akun : Beban Bahan Bakar

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 31

Posting jurnal

pengeluaran kas Rp 4.000.000 Rp 4.000.000

No. Akun : 6-6000 Nama Akun :

Beban Depresiasi Kendaraan

Tanggal Keterangan Debit Kredit Saldo (D)

2021

No. Akun : 6-7000 Nama Akun :

Beban Depresiasi Peralatan

Tanggal Keterangan Debit Kredit Saldo (D)

2021

No. Akun : 6-8000

Nama Akun : Beban Perlengkapan

Tanggal Keterangan Debit Kredit Saldo (D)

2021

No. Akun : 6-8000

Nama Akun : Beban Perlengkapan

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Sumber : Toko Tawakal diolah oleh Penulis

7. Membuat Neraca Saldo Sebelum Penyesuaian

Setelah memposting jurnal ke buku besar langkah selanjutnya yaitu membuat neraca saldo sebelum penyesuaian pada Toko Tawakal per 31 Mei 2021 yaitu sebagai berikut :

Tabel 4.13 Neraca Saldo Sebelum Penyesuaian Toko Tawakal

Neraca Saldo Sebelum Penyesuaian Periode 01 s/d 31 Mei 2021

No. Akun Nama Akun Debit Kredit

1-1100 Kas Rp 1.970.283.321

1-1200 Persediaan Barang Dagang Rp 364.528.125 1-1300 Perlengkapan Rp -

1-2100 Kendaraan Rp 100.000.000

1-2101 Akumulasi Depresiasi Kendaraan Rp 29.166.667

1-2300 Peralatan Rp 25.650.000

1-2301 Akumulasi Depresiasi Peralatan Rp 11.511.458

2-1000 Hutang Dagang Rp 880.102.412

2-2000 Hutang Bank Rp 84.908.220

3-1000 Modal Murjani Rp 171.956.110

3-2000 Laba Ditahan Rp -

3-3000 Ikhtisar Laba Rugi Rp -

4-1000 Penjualan Rp 2.370.792.868

5-1000 Pembelian Rp 1.046.388.289

6-1000 Beban Gaji Rp 36.000.000

6-2000 Beban Listrik Rp 700.000

6-3000 Beban Air Rp 500.000

6-4000 Beban Internet Rp 388.000 6-5000 Beban Bahan Bakar Rp 4.000.000 6-6000 Beban Depresiasi Kendaraan Rp - 6-7000 Beban Depresiasi Peralatan Rp - 6-8000 Beban Perlengkapan Rp -

Total Rp 3.548.437.735 Rp 3.548.437.735 Sumber : Toko Tawakal diolah oleh Penulis

8. Membuat Jurnal Penyesuaian

Penyesuaian diperlukan untuk memperbaharui data laporan keuangan agar sesuai dengan konsep akrual dan konsep penandingan yang berlaku dalam akuntansi. Jurnal penyesuaian digunakan untuk mencatat kejadian yang tidak memiliki dokumen khusus dalam transaksi yang dilakukan dengan tujuan menyesuaikan saldo sebenarnya di akhir periode. Berikut

adalah data penyesuaian beserta penyesuaiannya dan di posting ke buku besar:

Tabel 4.14 Daftar Perhitungan Penyusutan Aset Tetap a. Daftar perhitungan penyusutan aset tetap dengan metode garis lurus :

No. Keterangan Tanggal

Perolehan Harga Beli Unit Umur Ekonomis

Nilai Penyusutan Per 2021

Nilai Penyusutan Per Bulan

Nilai Penyusutan Per Mei 2021

HB/UE Nilai/12 Nilai*5

1 Kendaraan :

Pick Up Des-18 Rp 100.000.000 1 8 Rp 12.500.000 Rp 1.041.667 Rp 5.208.333

2 Peralatan :

Meja Jan-20 Rp 3.000.000 3 4 Rp 750.000 Rp 62.500 Rp 312.500 Kursi Jan-20 Rp 1.400.000 7 4 Rp 350.000 Rp 29.167 Rp 145.833 Kipas Angin Mar-20 Rp 1.750.000 5 8 Rp 218.750 Rp 36.458 Rp 182.292 Komputer dan CPU Agt-20 Rp 20.500.000 3 4 Rp 4.875.000 Rp 406.250 Rp 2.031.250

Total Rp 125.650.000 Rp 18.693.750 Rp 1.576.042 Rp 7.880.208 Sumber : Toko Tawakal diolah oleh Penulis

Berikut salah satu hasil perhitungannya untuk aset tetap kendaraan Pick Up:

Harga Perolehan : Rp 100.000.000 Umur Ekonomis : 96 bulan

Tahun Perolehan : Desember 2018 Penyusutan/tahun : Rp 100.000.000

8 𝑡𝑎ℎ𝑢𝑛 = Rp 12.500.000 Penyusutan/bulan : Rp 12.500.000

12 = Rp 1.041.667

Penyusutan hingga bulan Mei 2021 : Rp 1.041.667 x 5 bulan = Rp 5.208.333

b. Hasil stock opname menunjukkan saldo akhir persediaan barang dagangan per 31 Mei 2021 adalah Rp 211.842.660

Tabel 4.15 Jurnal Penyesuaian Toko Tawakal

Jurnal Penyesuaian Periode 01 s.d 31 Mei 2021

Tanggal Nama Akun Debit Kredit

2021

Mei-31 Beban Depresiasi Kendaraan Rp 5.208.333

Akumulasi Depresiasi Kendaraan Rp 5.208.333 (mencatat penyusutan kendaraan)

Beban Depresiasi Peralatan Rp 2.671.875

Akumulasi Depresiasi Peralatan Rp 2.671.875 (mencatat penyusutan peralatan)

Ikhtisar Laba Rugi Rp 364.528.125

Persediaan Barang Dagang Rp 364.528.125

(mencatat persediaan barang dagang)

Persediaan Barang Dagang Rp 221.842.660

Ikhtisar Laba Rugi Rp 221.842.660

(mencatat persediaan barang dagang)

Total Rp 594.250.993 Rp 594.250.993 Sumber : Toko Tawakal diolah oleh Penulis

Tabel 4.16 Buku Besar Buku Besar

No. Akun : 1-1200

Nama Akun : Persediaan Barang Dagang

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 1 Saldo awal Rp 364.528.125 Rp 364.528.125

31 Posting Jurnal Penyesuaian Rp 364.528.125 Rp -

Posting Jurnal Penyesuaian Rp 221.842.660 Rp 221.842.660

No. Akun : 1-2101 Nama Akun : Akumulasi Depresiasi Kendaraan

Tanggal Keterangan Debit Kredit Saldo (K)

2021

Mei 1 Saldo awal Rp 29.166.667 Rp 29.166.667

31 Posting Jurnal Penyesuaian Rp 5.208.333 Rp 34.375.000

No. Akun : 1-2300

Nama Akun : Akumulasi Depresiasi Peralatan

Tanggal Keterangan Debit Kredit Saldo (K)

2021

Mei 1 Saldo awal Rp 11.511.458 Rp 11.511.458

31 Posting Jurnal Penyesuaian Rp 2.671.875 Rp 14.183.333

No. Akun : 3-3000

Nama Akun : Ikhtisar Laba Rugi

Tanggal Keterangan Debit Kredit Saldo (K)

2021

Mei 31 Posting Jurnal Penyesuaian Rp 467.572.015 Rp 467.572.015

Posting Jurnal Penyesuaian Rp 221.842.660 Rp 245.729.355

No. Akun : 6-6000

Nama Akun : Beban Depresiasi Kendaraan

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 31 Posting Jurnal Penyesuaian Rp 5.208.333 Rp 5.208.333

No. Akun : 6-7000 Nama Akun : Beban Depresiasi Peralatan

Tanggal Keterangan Debit Kredit Saldo (D)

2021

Mei 31 Posting Jurnal Penyesuaian Rp 2.671.875 Rp 2.671.875

Sumber : Toko Tawakal diolah oleh Penulis

9. Membuat Neraca Lajur

Neraca lajur digunakan untuk mengumpulkan atau meringkas data yang dibutuhkan dalam rangka menyiapkan laporan keuangan. Fungsi kertas kerja ini hanya sebagai alat bantu untuk mempermudah proses penyusunan laporan keuangan yang dilakukan secara manual. Serta memudahkan untuk menemukan kesalahan yang mungkin terjadi dalam membuat jurnal penyesuaian. Isi neraca lajur berupa neraca saldo sebelum penyesuaian, jurnal penyesuaian, dan neraca saldo setelah penyesuaian.

Berikut adalah neraca lajur yang dibuat oleh penulis:

Tabel 4.17 Neraca Lajur Toko Tawakal

Neraca Lajur

Periode 01 s.d 31 Mei 2021

No.

Akun Nama Akun Neraca Saldo Jurnal Penyesuaian NS Setelah Penyesuaian Laba Rugi Neraca

Debit Kredit Debit Kredit Debit Kredit Debit Kredit Debit Kredit

1-1100 Kas 1.970.283.321 1.970.283.32

1 1.970.283.321

1-1200 Persediaan Barang Dagang

364.528.125

221.842.660 364.528.

125

221.842.660

221.842.660

1-1300 Perlengkapan - - -

1-2100 Kendaraan 100.000.000 100.000.000 100.000.000

1-2101 Akumulasi Depresiasi

Kendaraan 29.166.667 5.208.33

3 34.375.000 34.375.000

1-2300 Peralatan 25.650.000 25.650.000 - 25.650.000 -

1-2301 Akumulasi Depresiasi

Peralatan 11.511.458 2.671.87

5 14.183.333 14.183.333

2-1000 Hutang Dagang

880.102.41

2

880.102.412

880.102.412 2-2000 Hutang Bank

84.908.220

84.908.220

84.908.220 3-1000 Modal Murjani

171.956.11

0

171.956.110

171.956.110 3-2000 Laba Ditahan

-

-

-