i

Penentuan dan Perhitungan Harga Pokok Produksi Dengan Metode Harga Pokok Proses-Full Costing Pada Pabrik

Tahu “Usaha Bhakti” di Kota Banjarbaru

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh:

NURUL MAULIDA RAHMA NIM D010318025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

ii

Penentuan dan Perhitungan Harga Pokok Produksi Dengan Metode Harga Pokok Proses-Full Costing Pada Pabrik

Tahu “Usaha Bhakti” di Kota Banjarbaru

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh:

NURUL MAULIDA RAHMA NIM D010318025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

iii

NOTA DINAS

iv

PENGESAHAN TUGAS AKHIR

Tugas Akhir/Skripsi* dengan judul:

Penentuan dan Perhitungan Harga Pokok Produksi Dengan Metode Harga Pokok Proses-Full Costing Pada Pabrik Tahu “Usaha Bhakti” di Kota Banjarbaru

Yang disusun oleh:

Nama : Nurul Maulida Rahma

NIM : D010318025

Program Studi : D3 Akuntansi

Telah dinyatakan lulus dalam sidang ujian Tugas Akhir di Jurusan Akuntansi Politeknik Negeri Banjarmasin pada tanggal …………..…. dengan predikat …. dan diterima sebagai salah satu syarat untuk memperoleh gelar Ahli Madya(A.Md).

Ketua Jurusan Akuntansi

Nailiya Nikmah, S.Pd, M.Pd NIP 19801209 200501 2 002

Tim Penguji dan Pembimbing

Ketua Penguji : Noor Safrina, SE, MM, MSA ( ………) NIP 197203281999032002

Anggota Penguji : Nailiya Nikmah, S.Pd, M.Pd ( ………) NIP 198012092005012002

Pembimbing I : Widya Ais Sahla, SE, M.Sc, Ak ( ………) NIP 198802282014042002

Pembimbing II : Rusman Irwansyah ( .………….…….) NIP 197203032014091002

v

PERNYATAAN KEASLIAN

vi

HALAMAN MOTTO

“Karena salah, akhirnya belajar Karena jatuh, akhirnya bertumbuh,

People make mistakes and that’s how they learn and grow”

“Hidup bukan soal ajang balapan dalam meraih kesuksesan, setiap orang

punya waktunya sendiri asalkan terus berusaha”

vii

HALAMAN PERSEMBAHAN

Bismillahirrahmanirrahim, segala puji bagi Allah SWT. dan sholawat serta salam kepada junjungan nabi kita Muhammad SAW. Tugas Akhir ini penulis persembahkan kepada:

1. Kepada kedua orang tua dan keluarga tercinta yang telah memberi kasih sayang, dukungan, dan doa untuk menyelesaikan Tugas Akhir ini.

2. Kepada dosen pembimbing I dan dosen pembimbing II yang telah berusaha meluangkan waktunya dalam membimbing dan mengerjakan Tugas Akhir ini.

3. Teman-teman kelas 6A akuntansi dan HIMA yang senantiasa selalu membantu dan memberikan semangat dalam menjalani hari-hari saat pengerjaan Tugas Akhir ini.

4. Para dosen jurusan Akuntansi dan Politeknik Negeri Banjarmasin yang telah memberikan ilmu pengetahuan dan sebagai tempat menimba ilmu selama ini.

5. Narasumber pabrik tahu Usaha Bhakti yang telah bersedia memberikan ijin dan memberikan data-data terkait dalam pengerjaan Tugas Akhir ini.

Banjarmasin, Agustus 2021

Penulis

viii

ABSTRAK

NURUL MAULIDA RAHMA (D010318025) PENENTUAN DAN PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES-FULL COSTING PADA PABRIK TAHU USAHA BHAKTI DI KOTA BANJARBARU. Tugas Akhir, Program Studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2021.

Penelitian ini bertujuan untuk mengetahui penentuan dan perhitungan harga pokok produksi tahu menggunakan metode harga pokok proses-full costing. Metode ini banyak digunakan perusahaan manufaktur dalam menentukan harga pokok produksi yang tepat sesuai dalam akuntansi biaya. Pabrik tahu Usaha Bhakti merupakan entitas manufaktur yang bergerak dalam pengolahan berbagai jenis tahu antara lain tahu putih mentah, tahu goreng dan tahu empong. Metode penelitian yang digunakan penulis adalah studi kasus deskriptif kualitatif. Dari hasil penelitian untuk ketiga jenis tahu menggunakan metode harga pokok proses-full costing pada pabrik tahu Usaha Bhakti yang dihitung berdasarkan data penjualan, data pembelian biaya bahan baku, biaya bahan penolong, biaya tenaga kerja dan biaya overhead pabrik selama periode Januari – Maret 2021, sehingga diperoleh harga pokok produk tahu untuk ketiga jenis tahu, yaitu tahu putih mentah Rp. 26.428 tahu goreng Rp. 33.511 tahu empong Rp. 33.511 dengan perolehan laba rugi Januari – Maret 2021 sebesar Rp. 18.191.342,80.

Kata kunci : Perhitungan, Harga Pokok Produksi, Harga Pokok Proses, Manufaktur, Akuntansi Biaya.

ix

ABSTRACT

NURUL MAULIDA RAHMA (D010318025) DETERMINATION AND CALCULATION OF THE COST OF PRODUCTION WITH THE PROCESS- FULL COSTING COST METHOD AT THE KNOW BUSINESS BHAKTI FACTORY IN BANJARBARU CITY. Final Project, Accounting Study Program, Accounting Department, Banjarmasin State Polytechnic, 2021.

This study aims to determine the determination and calculation of the cost of production of tofu using the full costing process-cost method. This method is widely used by manufacturing companies in determining the right cost of goods manufactured according to cost accounting. The tofu factory Usaha Bhakti is a manufacturing entity engaged in processing various types of tofu, including raw white tofu, fried tofu and empong tofu. The research method used by the author is a qualitative descriptive case study. From the results of the research for the three types of tofu using the full costing- processing cost method at the Usaha Bhakti tofu factory which is calculated based on sales data, data on purchasing raw material costs, costs of auxiliary materials, labor costs and factory overhead costs during the period January - March 2021, so that the cost of tofu products is obtained for the three types of tofu, namely raw white tofu Rp.

26,428 fried tofu Rp. 33,511 tofu empong Rp. 33,511 with a profit and loss from January to March 2021 of Rp. 18,191,342.80.

Keywords: Calculation, Cost of Production, Cost of Process, Manufacturing, Cost Accounting.

x

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT atas rahmat dan ridho-Nya penulis dapat menyelesaikan penyusunan Tugas Akhir yang berjudul “Penentuan dan Perhitungan Harga Pokok Produksi Dengan Metode Harga Pokok Proses-Full Costing Pada Pabrik Tahu Usaha Bhakti di Kota Banjarbaru”. Tugas Akhir ini merupakan salah satu persyaratan wajib yang harus dipenuhi oleh mahasiswa/i program diploma III pada Jurusan Akuntansi Politeknik Negeri Banjarmasin agar bisa lulus perkuliahan dan mendapatkan gelar Ahli Madya Akuntansi. Selain itu, dengan Tugas Akhir ini penulis berharap untuk dapat menambah wawasan bagi pembaca dalam bidang karya tulis ilmiah.

Dalam penyusunan Tugas Akhir banyak kesulitan yang didapatkan penulis, maka dari itu penulis menyampaikan ucapan terima kasih kepada pihak yang terkait dan telah membantu dalam proses penyusunan Tugas Akhir hingga selesai. Penulis ingin menyampaikan ucapan terima kasih kepada :

1. Tuhan Yang Maha Esa.

2. Kedua orang tua yang selalu memberikan doa, dukungan dan saran-saran terkait penyusunan Tugas Akhir.

3. Bapak Joni Riadi, S.ST, MT, selaku Direktur Politeknik Negeri Banjarmasin.

4. Ibu Nailiya Nikmah, S.Pd, M.Pd, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

5. Ibu Widya Ais Sahla, SE, M.Sc selaku dosen pembimbing I Tugas Akhir yang banyak membantu memberikan bimbingan dan saran dalam penyusunan Tugas Akhir hingga selesai.

6. Bapak Rusman selaku dosen pembimbing II yang telah memberikan bimbingannya dalam penulisan Tugas Akhir ini.

7. Seluruh dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah memberikan ilmu selama penulis menempuh Pendidikan di Politeknik Negeri Banjarmasin.

xi

8. Bapak H. Nurhamid selaku pemilik pabrik tahu Usaha Bhakti yang telah memberikan ijin kepada penulis untuk melakukan penelitian Tugas Akhir dan telah bersedia memberikan data-data yang diperlukan penulis.

9. Keluarga Besar HIMA (Himpunan Mahasiswa Akuntansi) yang selalu memberikan semangat dan doa kepada sesama pengurusnya yang menyusun Tugas Akhir.

10. Semua teman-teman kelas 6A D3 Akuntansi 2018 yang saling memberikan semangat dan selalu mengingatkan untuk mengerjakan Tugas Akhir.

11. Serta semua pihak yang terlibat dalam memberikan doa, semangat dan dukungan yang tidak bisa disebutkan satu-persatu.

Dalam hal ini, penulis menyadari Tugas Akhir yang telah disusun masih memiliki banyak kekurangan karena keterbatasan yang dimiliki penulis.

Maka dari itu, penulis sangat mengharapkan kritik dan saran. Semoga Tugas Akhir ini bermanfaat bagi mahasiswa/i Politeknik Negeri Banjarmasin.

Banjarmasin, Agustus 2021

Penulis

xii

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan Tugas Akhir ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian... v

Halaman Motto... vi

Halaman Persembahan ... vii

Abstrak ... viii

Abstract ... ix

Kata Pengantar ... x

Daftar Isi... xii

Daftar Tabel ... xv

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 2

C. Rumusan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 5

A. Landasan Teori... 5

1. Akuntansi Biaya ... 5

2. Penggolongan Biaya ... 6

3. Harga Pokok Produksi ... 9

4. Unsur Biaya ... 10

5. Pengertian Penyusutan Aktiva Tetap ... 11

xiii

B. Hasil Penelitian Terdahulu ... 13

BAB III METODE PENELITIAN... 14

A. Jenis Penelitian... 14

B. Variabel Penelitian ... 14

1. Harga Pokok Produksi ... 14

2. Metode Harga Pokok Proses dan Metode Full – Costing ... 17

C. Jenis dan Sumber Data ... 17

1. Data Kualitatif ... 17

2. Data Kuantitaif ... 17

D. Teknik Pengumpulan Data ... 18

1. Peneliti Kepustakaan ... 18

2. Penelitian Lapangan ... 18

E. Teknik Analisis Data... 18

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 20

A. Hasil penelitian ... 20

1. Sejarah pabrik tahu Usaha Bhakti ... 20

2. Struktur Organisasi ... 20

3. Alat dan bahan yang digunakan ... 23

4. Proses produksi ... 26

5. Hasil produksi dan pemasaran ... 29

6. Penggolongan biaya menurut perusahaan ... 30

7. Perhitungan Harga Pokok Produksi Menurut Perusahaan ... 31

8. Penentuan Harga Pokok Produksi untuk Tiap Jenis Produk Menurut Perusahaan ... 33

B. Pembahasan... 33

1. Penggolongan Biaya Yang Disarankan Penulis ... 34

2. Biaya Yang Seharusnya Diperhitungkan ... 34

3. Penentuan Harga Pokok Produksi Yang Disarankan Penulis ... 35

4. Perhitungan Biaya Produksi Yang Disarankan Penulis ... 47

5. Perhitungan Harga Pokok Produksi Per Satuan... 54

xiv

6. Jurnal Yang Disarankan Penulis ... 55

7. Laporan Biaya Produksi Yang Disarankan Penulis ... 59

8. Perbandingan Laba Kotor Menurut Perusahaan dan Menurut Penulis ... 62

9. Perbandingan Harga Pokok Produk ... 63

BAB V SIMPULAN DAN SARAN ... 63

A. Simpulan ... 63

B. Saran ... 64

DAFTAR PUSTAKA ... 66

DAFTAR RIWAYAT HIDUP ... 69

LAMPIRAN ... 71

xv

DAFTAR TABEL

Tabel 2. 1 Hasil Penelitian Terdahulu ... 13

Tabel 4. 1 Alat-alat untuk pembuatan tahu ... 23

Tabel 4. 2 Daftar Penjualan Tahu Bulan Januari-Maret 2021 ... 29

Tabel 4. 3 Hasil Produksi Tahu Pada Bulan Januari-Maret 2021 ... 30

Tabel 4. 4 Penggolongan Biaya Menurut Perusahaan ... 30

Tabel 4. 5 Biaya Bahan Baku Menurut Perusahaan Bulan Januari-Maret 2021 ... 31

Tabel 4. 6 Biaya Tenaga Kerja Menurut Perusahaan Bulan Januari-Maret 2021 ... 31

Tabel 4. 7 Biaya Operasional Menurut Perusahaan Bulan Januari-Maret 2021 ... 32

Tabel 4. 8 Rangkuman Biaya Produksi Menurut Perusahaan Bulan Januari-Maret 2021 ... 32

Tabel 4. 9 Alokasi Harga Pokok Produk Tahu Menurut Perusahaan ... 33

Tabel 4. 10 Biaya Bahan Baku Tahu Putih Mentah ... 35

Tabel 4. 11 Biaya Bahan Baku Tahu Goreng dan Tahu Empong ... 35

Tabel 4. 12 Biaya Tenaga Kerja ... 38

Tabel 4. 13 Alokasi Gaji Bagian Pemula ... 38

Tabel 4. 14 Alokasi Gaji Bagian Menengah ... 38

Tabel 4. 15 Alokasi Gaji Bagian Senior... 39

Tabel 4. 16 Data Pembayaran Listrik Bulan Januari-Maret 2021 ... 39

Tabel 4. 17 Alokasi Biaya Listrik ... 40

Tabel 4. 18 Alokasi Biaya Kayu Bakar Bulan Januari-Maret 2021 ... 40

Tabel 4. 19 Data Pembayaran Air Januari-Maret 2021... 41

Tabel 4. 20 Alokasi Biaya Air ... 41

Tabel 4. 21 Daftar Aktiva Tetap Pabrik Tahu Usaha Bhakti ... 42

Tabel 4. 22 Alokasi Biaya Penyusutan Yang Dibebankan Pada Produk ... 43

Tabel 4. 23 Alokasi Biaya Bensin Yang Dibebankan Pada Produk ... 44

Tabel 4. 24 Biaya Produksi Menurut Penulis Bulan Januari-Maret 2021 ... 45

Tabel 4. 25 Alokasi Harga Pokok Produk Menurut Penulis ... 45

xvi

Tabel 4. 26 Perhitungan Biaya Produksi Untuk Ketiga Jenis Tahu (Januari-Maret

2021)... 47

Tabel 4. 27 Perhitungan Harga Pokok Produksi Per Satuan Tahu Putih Mentah ... 55

Tabel 4. 28 Perhitungan Harga Pokok Produksi Per Satuan Tahu Goreng ... 55

Tabel 4. 29 Perhitungan Harga Pokok Produksi Per Satuan Tahu Empong ... 55

Tabel 4. 30 Perbandingan Harga Jual Dengan Harga Pokok ... 63

xvii

DAFTAR GAMBAR

Gambar 4. Struktur organisasi pabrik tahu Usaha Pabrik ... 21

xviii

DAFTAR LAMPIRAN

Lampiran 1. Surat Balasan Ijin Penelitian... 71

Lampiran 2. Nomor Induk Berusaha (NIB) ... 72

Lampiran 3. Rincian Nomor Induk Berusaha (NIB) ... 73

Lampiran 4. Surat Ijin Usaha Perdagangan (SIUP) ... 74

Lampiran 5. Lampiran Surat Ijin Usaha (SIUP) ... 75

Lampiran 6. Lampiran Detail Usaha Dalam SIUP ... 76

Lampiran 7. Nomor Pokok Wajib Pajak (NPWP) ... 77

Lampiran 8. Lembar Bimbingan Tugas Akhir Pembimbing 1 ... 78

Lampiran 9. Lembar Bimbingan Tugas Akhir Pembimbing 2 ... 79

Lampiran 10. Lembar Saran Ketua Penguji Seminar Tugas Akhir ... 81

Lampiran 11. Lembar Saran Anggota Penguji Seminar Tugas Akhir ... 82

Lampiran 12. Lokasi Perusahaan Dari Google Maps ... 83

Lampiran 13. Tempat Usaha ... 84

Lampiran 14. Dokumentasi Pelaksanaan Sidang Tugas Akhir ... 85

1

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap usaha bisnis mempunyai keunggulan dan kualitasnya masing- masing dalam menghadapi persaingan yang ketat dalam industri (Adie dan Martusa, 2011). Persaingan dalam hal kualitas yang diutamakan dari sebuah bisnis. Namun, di samping itu para pelaku bisnis juga menginginkan keuntungan yang maksimal dalam produk yang mereka jual. Usaha yang dapat mereka tempuh adalah dengan memperhatikan faktor dalam perusahaan, dengan cara mengurangi atau mengendalikan biaya, tanpa harus menurunkan kualitas dan kuantitas produk yang telah ditetapkan (Kapojos dkk, 2014). Peran akuntansi biaya dapat membantu para pelaku usaha dalam memperhitungkan dan mengendalikan biaya yang mereka keluarkan.

Pabrik pengolahan tahu salah satu bisnis yang cukup menjanjikan karena tahu merupakan kebutuhan pokok masyarakat. Maka dari itu, banyak berdiri pabrik tahu untuk memenuhi kebutuhan tersebut. Selain itu juga dapat memberi lapangan pekerjaan untuk masyarakat sekitar pabrik. Pabrik tahu “Usaha Bhakti” adalah salah satu dari sekian pabrik tahu yang ada di Kota Banjarbaru.

Pabrik tersebut berlokasi di Jalan Angkasa Gang. Manggis RT 019 RW 004 Kecamatan Landasan Ulin Kelurahan Syamsudin Noor Kota Banjarbaru.

Pabrik tahu ini merupakan perusahaan manufaktur, yang mana perusahaan ini bergerak dalam bidang pengolahan bahan baku yang diolah menjadi barang dalam proses lalu menjadi barang yang siap dijual (Afif dan Rahmawati, 2017).

Pemilik pabrik tahu ini bernama H. Nurhamid. Pabrik tahu ini sudah berdiri cukup lama sejak tahun 1996 dan sudah memiliki pasar yang cukup luas, yaitu Martapura dan Banjarmasin. Yang diproduksi dari pabrik ini ada beberapa jenis tahu, yaitu tahu putih mentah, tahu goreng, dan tahu empong. Rata-rata pendapatan penjualan dari tahu mencapai Rp. 4.800.000,00 per harinya dengan dua hari libur setiap setengah

1.497.600.000,00.

Data yang dibutuhkan dalam perhitungan harga pokok produksi adalah data biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik (Samsul, 2013). Dalam menghitung harga pokok produksi, pabrik pengolahan tahu ini memperhitungkan harga sesuai perkiraan pemilik, dengan membebankan biaya bahan baku, biaya tenaga kerja, dan biaya operasional. Pemilik masih belum memperhitungkan biaya overhead pabrik terhadap penyusutan mesin dan peralatan yang mereka gunakan, sehingga menyebabkan kurang tepatnya dalam memperhitungkan harga jual.

Menurut Wahyuningsih (2009) dalam (Hartiati dkk, 2015) ketepatan dalam menentukan dan menghitung harga pokok produksi menjadi hal yang penting, karena menjadi patokan untuk menentukan harga jual yang akan mempengaruhi pendapatan perusahaan. Jika harga yang ditetapkan terlalu tinggi akan membuat produk tidak laku, sedangkan jika harga terlalu rendah mengakibatkan keuntungan yang diperoleh tidak maksimal. Dari permasalahan tersebut diperlukan pemahaman konsep akuntansi biaya untuk menentukan penggolongan biaya yang sesuai agar bisa mengendalikan biaya-biaya dan memperhitungkan harga pokok produksi tahu yang dijual. Maka dari itu, penulis mengangkat topik harga pokok produksi dengan judul “Penentuan dan Perhitungan Harga Pokok Produksi dengan Metode Harga Pokok Proses-Full Costing pada Pabrik Tahu Usaha Bhakti di Kota Banjarbaru”.

B. Permasalahan

Dari latar belakang tersebut pemilik pabrik tahu belum melakukan perhitungan harga pokok produksi sesuai konsep akuntansi biaya. Sehingga menyebabkan harga jual yang tidak tepat. Maka dari itu, penulis ingin membantu pemilik dalam memperhitungkan harga pokok produksi dalam menetapkan harga jual produk. Penulis membatasi masalah hanya pada perhitungan harga pokok produksi pembuatan tahu untuk periode bulan Januari – Maret 2021.

Rumusan masalah yang diajukan dalam penelitian ini sebagai berikut : 1. Bagaimana penggolongan biaya untuk menghitung harga pokok produksi

pada pabrik tahu Usaha Bhakti yang sesuai dengan konsep akuntansi biaya?

2. Bagaimana perhitungan harga pokok produksi pada pabrik tahu Usaha Bhakti menggunakan harga pokok proses- full costing?

3. Bagaimana membuat laporan biaya produksi pada pabrik tahu Usaha Bhakti?

D. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai penulis adalah :

1. Mengetahui penggolongan biaya untuk menghitung harga pokok produksi pada pabrik tahu Usaha Bhakti yang sesuai dengan konsep akuntansi biaya.

2. Mengetahui perhitungan harga pokok produksi pada pabrik tahu Usaha Bhakti menggunakan harga pokok proses - full costing.

3. Membuat laporan biaya produksi pada pabrik tahu Usaha Bhakti.

E. Manfaat Penelitian

Berdasarkan penelitian yang dilakukan, manfaat yang diharapkan adalah:

1. Bagi Penulis

Melalui penelitian ini diharapkan penulis dapat menambah pengetahuan mengenai penentuan dan perhitungan harga pokok produksi dan prakteknya di lapangan, serta bisa menerapkan apa yang telah dipelajari jika suatu saat penulis membuka usaha serupa.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan bisa menjadi saran untuk usaha pabrik tahu dalam memperhitungkan harga pokok produksi agar mengetahui penggolongan biaya dan perhitungan harga pokok produksi sudah sesuai dengan konsep akuntansi.

Hasil penelitian ini diharapkan bisa menjadi acuan bagi peneliti selanjutnya yang mengangkat topik serta permasalahan yang sama mengenai harga pokok produksi.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Akuntansi Biaya

Menurut Mulyadi (2015a:7) akuntansi biaya merupakan proses mencatat, menggolongkan, dan meringkas informasi biaya dengan cara yang sudah ditentukan. Akuntansi biaya juga bagian dari akuntansi manajeman maupun akuntansi keuangan (Mulyadi, 2015b:1). Akuntansi biaya merupakan bagian dari akuntansi manajemen karena berkaitan dengan pelaporan keuangan bagi internal perusahaan yang memiliki kepentingan untuk memberikan tanggung jawab melaksanakan kegiatan perusahaan. Akuntansi biaya merupakan bagian dari akuntansi keuangan karena memperhatikan karakteristik keuangan dan menyediakan data keuangan untuk pihak luar perusahaan (Dunia dkk, 2019:6). Akuntansi biaya memiliki tujuan untuk membantu perusahaan dalam menyajikan informasi biaya. Berikut adalah tujuan dari akuntansi biaya menurut (Iryanie & Handayani, 2019) :

a. Menentukan Harga Pokok Produksi

Untuk menentukan harga pokok produksi yaitu melakukan pencatatan serta menggolongkan biaya yang termasuk komponen proses produksi (Muhamad Nur Afif & Rismawati, 2019). Hal ini agar dalam penentuan harga menjadi tepat, dan tidak terlalu tinggi yang mana membuat produk tidak laku di pasaran, ataupun terlalu rendah yang mana menyebabkan perusahaan tidak mendapatkan keuntungan yang maksimal.

b. Perencanaan dan Pengendalian Biaya

Dalam perencanaan dan pengendalian biaya, pihak manajemen akan menghitung perbedaan dari biaya sesungguhnya dengan biaya yang sudah direncanakan. Jika ada perbedaan, perlu dilakukan analisis penyebab terjadinya selisih biaya tersebut dan melakukan tindakan koreksi sebagai bentuk pengendalian terhadap biaya.

c. Pengambilan Keputusan

Dalam memberikan informasi biaya untuk pengambilan keputusan, akuntansi biaya merupakan bagian dari akuntansi manajemen (Wauran, 2016). Maka dari itu, informasi dalam akuntansi biaya bisa dipercaya benar dan relevan dengan pengambilan keputusan untuk memberikan informasi biaya yang akan datang (future cost). Manajemen bisa menggunakan metode variabel costing dalam menyediakan informasi biaya untuk kebutuhan manajemen dan pengambilan keputusan jangka pendek.

2. Penggolongan Biaya

Menurut Sujarweni (2015a:9) biaya adalah suatu pengorbanan untuk memperoleh tujuan tertentu baik yang telah terjadi atau baru direncanakan yang dihitung dengan satuan uang.

Penggolongan biaya diperlukan untuk mempermudah perhitungan informasi biaya yang akurat dan sesuai dengan tujuan biaya tersebut.

Dalam buku Mulyadi (2015c:14) penggolongan biaya terbagi menjadi beberapa bagian sebagai berikut :

a. Penggolongan Biaya Menurut Fungsi Pokok Perusahaan 1) Biaya Produksi

Seluruh biaya yang termasuk dalam proses produksi yang digunakan untuk membuat bahan baku menjadi produk dalam proses lalu menjadi produk yang siap dijual. Contohnya adalah biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2) Biaya Pemasaran

Biaya yang dikeluarkan untuk memasarkan produk. Contohnya adalah biaya iklan, biaya angkutan, dan biaya gaji karyawan bagian pemasaran.

3) Biaya Administrasi dan Umum

Biaya yang dikeluarkan untuk penentuan kebijakan dan operasional kegiatan produksi perusahaan secara keseluruhan (Batubara, 2013). Contohnya adalah biaya gaji bagian keuangan, biaya personalia, dan biaya pemeriksaan akuntan.

b. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai

1) Biaya Langsung

Biaya yang dikeluarkan untuk sesuatu yang dibiayai dan berkaitan langsung dengan kegiatan produksi, seperti biaya bahan baku dan biaya tenaga kerja langsung.

2) Biaya Tidak Langsung

Biaya yang tidak berkaitan langsung dalam kegiatan produksi.

Biaya ini sulit diidentifikasi dengan produk tertentu. Biaya tidak langsung kaitannya dalam produk disebut biaya produksi tidak langsung atau biaya overhead pabrik karena tidak berkaitan secara

langsung dalam proses produksi. Contoh biaya tidak langsung seperti, biaya gaji pengawasan bagian gudang, biaya listrik, biaya air.

c. Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan Volume Kegiatan Produksi

1) Biaya Variabel

Biaya yang jumlahnya bisa meningkat atau menurun seiring dengan perubahan volume produksi. Jika produksi meningkat maka biaya variabel akan meningkat, sedangkan jika produksi menurun maka biaya variabel juga menurun. Contohnya adalah biaya bahan baku dan biaya tenaga kerja langsung.

2) Biaya Semivariabel

Biaya yang mempunyai unsur biaya variabel dan biaya tetap. Biaya ini jumlahnya berubah tidak sesuai dengan perubahan volume kegiatan produksi. Contohnya : biaya listrik, air dan telepon.

3) Biaya Semifixed

Biaya yang dikeluarkan dengan jumlah yang tetap untuk volume kegiatan tertentu dan dapat berubah dengan jumlah yang tetap untuk waktu tertentu. Contohnya : biaya sewa gedung.

4) Biaya Tetap

Biaya yang jumlahnya tidak berubah untuk volume kegiatan produksi tertentu. Contohnya : biaya gaji manajer.

d. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya 1) Pengeluaran Modal (Capital Expenditure)

Biaya yang memiliki kegunaan untuk satu periode akuntansi atau lebih. Pengeluaran modal ini saat terjadinya

dibebankan untuk tahun masa manfaatnya sebagai kos aktiva dengan cara didepresiasi, diamortisasi, atau di deplesi.

Contohnya pengeluaran untuk pembelian mesin (Mulyadi, 2015d:16).

2) Pengeluaran Pendapatan (Revenue Expenditures)

Menurut Mulyadi (2015e:16) pengeluaran pendapatan merupakan biaya yang saat terjadinya pengeluaran memiliki kegunaan dalam periode akuntansi. Pengeluaran pendapatan ini dibebankan menjadi biaya dengan pendapatan yang dihasilkan dari pengeluaran biaya tersebut. Contohnya biaya iklan dan biaya tenaga kerja.

3. Harga Pokok Produksi

Harga pokok produksi sering juga disebut biaya produksi. Biaya produksi merupakan pengorbanan yang dikeluarkan untuk membuat bahan baku menghasilkan produk jadi dengan penggolongan biaya produksi menjadi tiga kelompok antara lain biaya bahan baku langsung, biaya tenaga kerja langsung, biaya overhead pabrik (Yudiastra dan Suwirmayanti, 2017). Dalam metode perhitungan harga pokok produksi ada dua metode, yaitu :

a. Metode Harga Pokok Proses (Process Costing)

Menurut Wardoyo (2016) metode harga pokok proses merupakan metode perhitungan harga produksi dengan mengelompokkan biaya produksi yang terjadi dalam periode tertentu, lalu dihitung untuk dibebankan pada proses yang bersangkutan.

Menurut Sujarweni (2015b :87) metode ini biasa digunakan pada kegiatan produksi secara masal dan jenis produk yang sama, seperti industri pengolahan tahu, tempe, air minum kemasan.

b. Metode Harga Pokok Pesanan (Job Order Costing)

Menurut Bhayangkara dan Zifi (2016) metode harga pokok pesanan adalah metode pengelompokkan biaya produksi yang ditetapkan perusahaan untuk menghasilkan produk berdasarkan pesanan konsumen. Produksi akan dilakukan jika perusahaan mendapat pesanan dari pembeli dan mengelompokkan harga pokok produksinya menggunakan metode harga pokok pesanan, hal ini dilakukan untuk mengetahui harga setiap pemesanan atau per satuan.

Metode ini biasa digunakan pada kegiatan usaha toko meubel dan toko baju.

Selain perhitungan harga pokok produksi ada juga metode penentuan harga pokok produksi, yaitu :

a. Metode Full Costing

Menghitung seluruh biaya dalam proses produksi baik biaya yang sifatnya tetap ataupun variabel untuk dibebankan kepada produk yang dihasilkan (Lasena, 2013).

b. Metode Variabel Costing

Menghitung seluruh biaya produksi yang hanya memiliki sifat variabel, yang terdiri biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel (Suryadi, 2018).

4. Unsur Biaya

a. Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah biaya yang secara fisik diartikan sebagai bagian dari barang jadi dan dapat ditelusuri dengan cara yang sederhana dengan hanya melihat bahan yang dominan pada barang jadi tersebut (Sahla, 2020). Biaya bahan baku masih berupa mentahan produk yang masih belum diolah menjadi produk jadi, sehingga

memerlukan proses produksi untuk bisa mengolah bahan baku tersebut menjadi produk jadi. Contohnya : kayu, besi, tepung, kedelai.

b. Biaya Bahan Baku Tidak Langsung

Biaya bahan baku tidak langsung adalah bahan yang diperlukan untuk mengolah barang jadi, namun persentasenya tidak terlalu banyak. Bahan baku tidak langsung mencakup hal-hal kecil, seperti lem, paku, baut.

Untuk menelusuri biaya bahan baku tidak langsung tidak sebanding dengan manfaat yang diperoleh dan tidak sedemikian telitinya karena jumlah yang tidak begitu banyak (Sahla, 2020).

c. Biaya Tenaga Kerja

Biaya tenaga kerja adalah biaya yang dikeluarkan oleh perusahaan terkait balas jasa terhadap pembuatan produk secara langsung, misalnya gaji karyawan bagian penggorengan tahu.

d. Biaya Overhead Pabrik

Menurut (Harahap & Tukino, 2020) biaya overhead pabrik disebut juga biaya produksi tidak langsung yaitu selisih biaya yang ada kaitannya dengan produksi selain biaya bahan baku langsung dan biaya tenaga kerja langsung, seperti biaya asuransi mobil, biaya penyusutan peralatan, dan biaya bahan bakar.

5. Pengertian Penyusutan Aktiva Tetap

Penyusutan aktiva tetap adalah sistem akuntansi yang digunakan untuk menghitung nilai dari aktiva yang sudah tidak dalam masa manfaat, yaitu dengan perhitungan harga perolehan aktiva, nilai sisa dan umur ekonomis.

Harga perolehan adalah nilai dari pembelian aktiva tetap, nilai residu adalah perkiraan nilai aktiva yang masih dapat masuk ke kas apabila aktiva tersebut dijual, sedangkan umur ekonomis adalah perkiraan masa manfaat dari aktiva

tetap. Ada tiga metode dalam menghitung penyusutan, yaitu metode garis lurus (Straight-line method), metode saldo menurun berganda (Double declining balance method), dan jumlah angka tahun. Berikut adalah rumus untuk menghitung penyusutan masing-masing metode.

Metode garis lurus (Straight-line method) Penyusutan = 𝐇𝐚𝐫𝐠𝐚 𝐏𝐞𝐫𝐨𝐥𝐞𝐡𝐚𝐧−𝐍𝐈𝐥𝐚𝐢 𝐒𝐢𝐬𝐚

𝐔𝐦𝐮𝐫 𝐄𝐤𝐨𝐧𝐨𝐦𝐢𝐬

Metode saldo menurun berganda (Double declining balance method)

Penyusutan =

(

2×

𝟏𝟎𝟎%𝐔𝐦𝐮𝐫 𝐄𝐤𝐨𝐧𝐨𝐦𝐢𝐬

) ×

𝐇𝐚𝐫𝐠𝐚 𝐏𝐞𝐫𝐨𝐥𝐞𝐡𝐚𝐧 𝐍𝐢𝐥𝐚𝐢 𝐁𝐮𝐤𝐮 𝐀𝐬𝐞𝐭 Metode jumlah angka tahun Penyusutan =

n ×

(𝐧+𝟏)𝟐

n =

masa manfaat aktivaPada penelitian ini, penulis menghitung penyusutan aktiva tetap menggunakan mentode garis lurus (Straight-line method).

B. Hasil Penelitian Terdahulu

Beberapa peneliti telah membahas perhitungan harga pokok produk untuk tempat usaha dan ditemukan kesamaan dan perbedaan yang disajikan dalam tabel berikut :

Tabel 2. 1 Hasil Penelitian Terdahulu

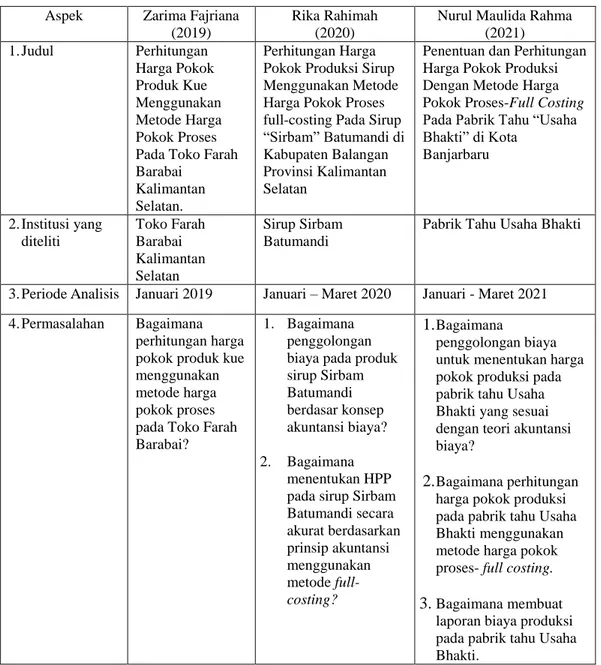

Aspek Zarima Fajriana (2019)

Rika Rahimah (2020)

Nurul Maulida Rahma (2021)

1. Judul Perhitungan Harga Pokok Produk Kue Menggunakan Metode Harga Pokok Proses Pada Toko Farah Barabai

Kalimantan Selatan.

Perhitungan Harga Pokok Produksi Sirup Menggunakan Metode Harga Pokok Proses full-costing Pada Sirup

“Sirbam” Batumandi di Kabupaten Balangan Provinsi Kalimantan Selatan

Penentuan dan Perhitungan Harga Pokok Produksi Dengan Metode Harga Pokok Proses-Full Costing Pada Pabrik Tahu “Usaha Bhakti” di Kota

Banjarbaru

2. Institusi yang diteliti

Toko Farah Barabai Kalimantan Selatan

Sirup Sirbam Batumandi

Pabrik Tahu Usaha Bhakti

3. Periode Analisis Januari 2019 Januari – Maret 2020 Januari - Maret 2021 4. Permasalahan Bagaimana

perhitungan harga pokok produk kue menggunakan metode harga pokok proses pada Toko Farah Barabai?

1. Bagaimana penggolongan biaya pada produk sirup Sirbam Batumandi berdasar konsep akuntansi biaya?

2. Bagaimana menentukan HPP pada sirup Sirbam Batumandi secara akurat berdasarkan prinsip akuntansi menggunakan metode full- costing?

1. Bagaimana

penggolongan biaya untuk menentukan harga pokok produksi pada pabrik tahu Usaha Bhakti yang sesuai dengan teori akuntansi biaya?

2. Bagaimana perhitungan harga pokok produksi pada pabrik tahu Usaha Bhakti menggunakan metode harga pokok proses- full costing.

3. Bagaimana membuat laporan biaya produksi pada pabrik tahu Usaha Bhakti.

Lanjutan

5. Tujuan Penelitian

Untuk mengetahui perhitungan harga pokok produksi kue per biji menggunakan metode harga pokok proses pada Toko Farah Barabai.

1. Mengetahui penggolongan biaya dalam penentuan harga pokok produksi pada sirup Sirbam Batumandi.

2. Mengetahui harga pokok produksi pada sirup Sirbam Batumandi secara akurat berdasarkan prinsip akuntansi menggunakan metode harga pokok proses – full costing.

1. Mengetahui penggolongan biaya untuk menghitung harga pokok produksi pada pabrik tahu Usaha Bhakti yang sesuai konsep akuntansi biaya.

2. Mengetahui perhitungan harga pokok produksi pada pabrik tahu Usaha Bhakti menggunakan harga pokok proses - full costing.

3. Membuat laporan biaya produksi pada pabrik tahu Usaha Bhakti.

6. Metode Penelitian

Studi kasus deskriptif Penelitian yang digunakan adalah studi kasus tentang

penggolongan biaya berdasar konsep akuntansi biaya dan perhitungan Harga Pokok Produksi metode harga pokok proses - full costing pada sirup Sirbam Batumandi.

Studi kasus deskriptif kualitatif

7. Hasil Penelitian

Toko Farah Barabai masih sederhana dalam menggolongkan biaya sehingga masih kurang sesuai dengan konsep akuntansi biaya. Toko Farah tidak melakukan perhitungan penyusutan aktiva tetap yang seharusnya dihitung kedalam biaya overhead pabrik. Terdapat perbedaan perhitungan harga pokok produk per kue antara Toko Farah dan penulis.

1. Hendaknya sirup Sirbam Batumandi melakukan

penggolongan biaya yang tepat karena sangat berpengaruh dalam penentuan harga pokok produksi.

2. Sebaiknya sirup Sirbam Batumandi dalam melakukan perhitungan harga pokok produksi yang sesuai dengan konsep akuntansi biaya, karena hal ini bisa mempengaruhi jumlah laba.

Sumber : Fajriana (2019), Rahimah (2020)

Penelitian yang penulis lakukan secara umum memiliki kesamaan dengan penelitian terdahulu dalam beberapa hal : (1) periode analisis, yaitu bulan Januari - Maret; (2) permasalahan dalam memperhitungkan harga pokok produksi yang masih sesuai perkiraan pemilik, sehingga menimbulkan harga yang tidak tepat; (3) tujuan penelitian untuk mengetahui penggolongan biaya yang sesuai agar dapat memperhitungkan harga pokok produksi yansg tepat;

(4) metode yang digunakan, yaitu metode harga pokok proses - full costing.

Sementara itu, penelitian yang dilakukan penulis memiliki perbedaan dengan penelitian tersebut dalam hal subyek penelitian dan tujuan penelitian.

Pada penelitian ini, selain untuk menggolongkan biaya dan menghitung harga pokok produksi, penulis juga ingin membuat laporan biaya produksi untuk periode bulan Januari – Maret 2021.

16

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian studi kasus pada pabrik tahu. Studi kasus merupakan bagian dari metode kualitatif untuk mendalami suatu kasus dengan mengumpulkan sumber informasi dari objek yang ingin diteliti. Dalam penelitian ini, data disusun meliputi penggolongan biaya produksi serta penentuan dan perhitungan harga pokok produksi dengan metode harga pokok proses - full costing.

Penelitian ini menggunakan pendekatan deskriptif kualitatif. Menurut Winartha (2006:155) metode analisis deskriptif adalah mengolah, menganalisis dan menggambarkan berbagai kondisi dan situasi objek penelitian dengan sumber informasi yang diperoleh dari hasil wawancara serta mengamati masalah yang terjadi. Analisis data mulai dari mengelompokkan data sesuai variabel dan melakukan perhitungan terhadap data yang diperoleh agar dapat menjawab permasalahan dari penelitian. Sehingga diperoleh hasil penelitian yang dilakukan pada produk tahu dengan mengelompokkan biaya, memperhitungkan biaya, membuat jurnal yang diperlukan, dan membuat laporan biaya produksi.

B. Variabel Penelitian

Variabel dalam penelitian ini meliputi : 1. Harga Pokok Produksi

Harga pokok produksi merupakan biaya produksi yang digunakan untuk membuat bahan baku menghasilkan produk jadi. Pengelompokkan biaya digolongkan menjadi tiga, antara lain bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik (tetap dan variabel). Biaya tersebut dikelompokkan sesuai jenis, sifat, dan perilaku biaya dalam menentukan harga pokok produksi agar diketahui biaya sesungguhnya untuk menghasilkan suatu produk (Djumali dkk, 2014).

2. Metode Harga Pokok Proses dan Metode Full – Costing

Menurut Wardoyo (2016) metode harga pokok proses merupakan metode dimana barang diproduksi secara massal dan biaya produksi digolongkan, dihitung dan dibebankan kepada proses yang bersangkutan.

Untuk menghitung harga pokok produksi penulis menggunakan metode harga pokok proses, sedangkan dalam menentukan harga pokok produksi menggunakan metode full-costing.

C. Jenis dan Sumber Data

Jenis data yang digunakan penulis sebagai berikut : 1. Data Kualitatif

Penelitian kualitatif merupakan penelitian dengan mengumpulkan data terhadap fenomena yang terjadi dengan cara berkomunikasi dan memperoleh informasi dari objek (Anggito dan Setiawan, 2018:8). Dalam penelitian ini data kualitatif berupa hasil wawancara seperti, sejarah berdirinya usaha dan proses produksi.

2. Data Kuantitaif

Data kuantitaif adalah data perusahaan berbentuk angka yang diukur dalam satuan volume atau satuan uang (Djumali dkk, 2014). Dalam penelitian kuantitatif, peneliti menggunakan data yang berbentuk angka seperti data pembelian bahan baku dan penjualan produk.

Sumber data yang digunakan penulis sebagai berikut : a) Data Primer

Data primer merupakan data yang diterima langsung dari pemilik. Data primer dalam penelitian ini berupa hasil penjelasan dari pemilik pabrik tahu.

b) Data Sekunder

“Data sekunder adalah data penelitian yang diperoleh tidak berhubungan langsung memberikan data kepada pengumpul data.

Sumber data yang dimaksud berupa bukti atau catatan yang tersimpan dalam arsip”(Sugiyono, 2018:137).

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan sebagai berikut : 1. Peneliti Kepustakaan

Peneliti melakukan kunjungan kepustakaan untuk mengumpulkan berbagai sumber dari buku dan artikel yang berkaitan dengan masalah yang ingin dibahas.

2. Penelitian Lapangan

Peneliti turun langsung ke tempat objek yang akan diteliti. Menurut Prabowo (2019) penelitian lapangan dilakukan dengan cara sebagai berikut :

a. Wawancara

Melakukan wawancara kepada pemilik, yaitu pemilik pabrik tahu terkait sejarah berdirinya usaha, kegiatan produksi, dan mendapatkan data yang diperlukan.

b. Observasi

Mengadakan kunjungan langsung ke tempat objek usaha yang akan diteliti, yaitu pabrik tahu.

c. Dokumentasi

Mengumpulkan dokumen atau catatan yang berkaitan dengan masalah yang ingin diteliti.

E. Teknik Analisis Data

Teknik analisis data dalam penelitian ini sebagai berikut :

1. Mengumpulkan informasi mulai dari sejarah berdirinya hingga proses pembuatan produk.

2. Mengelompokkan biaya sesuai penggolongan pada teori akuntansi biaya.

3. Mengidentifikasi dan melakukan perhitungan penyusutan aktiva tetap yang digunakan.

4. Melakukan perhitungan harga pokok produksi menggunakan metode harga pokok proses - full costing.

5. Membuat laporan biaya produksi bulan Januari – Maret 2021.

6. Mengetahui perbandingan laba kotor perhitungan dari pemilik dengan perhitungan dari penulis.

7. Menarik kesimpulan dan saran yang ditentukan pada usaha pabrik tahu.

20

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil penelitian

1. Sejarah pabrik tahu Usaha Bhakti

Pabrik tahu usaha bakti merupakan industri rumah tangga yang bergerak dalam bidang manufaktur. Pabrik tahu Usaha Bhakti sudah berdiri cukup lama, yaitu mulai tahun 1991. Bapak H. Nurhamid merintis usaha ini sendiri dengan dibantu anak-anaknya. Proses produksi dilakukan oleh beberapa karyawan pabrik yang telah beliau ajarkan terlebih dahulu. Dari hasil proses produksi ini menghasilkan limbah yang nantinya akan digunakan peternakan beliau. Penjualan tahu ini dilakukan di tempat pabrik ini sendiri dan dipasarkan ke beberapa pasar, yaitu daerah Banjarmasin dan Martapura.

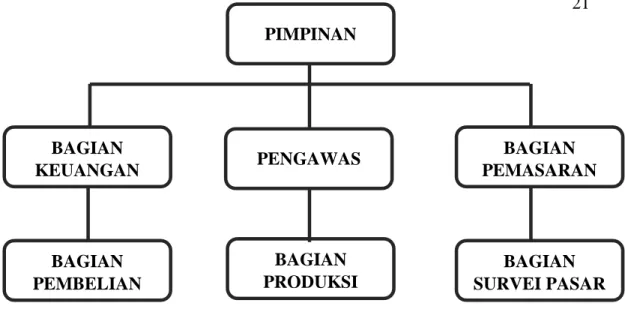

2. Struktur Organisasi

Struktur organisasi adalah gambaran mengenai bagian-bagian yang ada dalam suatu organisasi serta jabatan yang dimiliki. Biasanya perusahaan dalam skala besar memiliki struktur organisasi yang lebih luas dibandingkan perusahaan skala kecil. Pada pabrik tahu Usaha Bhakti ini tidak memiliki struktur organisasi yang cukup detail mengenai pembagiannya, karena semua kegiatan operasional masih dilakukan pemilik secara langsung, mulai dari membeli bahan, memegang keuangan, hingga survei pemasaran. Hanya saja untuk kegiatan pengolahan tahu sudah dilakukan semuanya oleh karyawannya dan diawasi oleh anak beliau. Berdasarkan hasil wawancara, penulis dapat membuatkan struktur organisasi sederhana untuk pabrik tahu Usaha Bhakti, sebagai beriku.

Gambar 4. Struktur organisasi pabrik tahu Usaha Pabrik

Peran dari masing-masing posisi yang ada dalam struktur organisasi pabrik tahu Usaha Bhakti memiliki tugas yang berbeda, antara lain sebagai berikut :

a. Pimpinan

Pimpinan pabrik tahu Usaha Bhakti juga sebagai pemiliknya yang berada di posisi paling atas pada struktur organisasi, yaitu Pak H. Nurhamid. Beliau bertugas mengkoordinir semua kegiatan produksi tiap harinya. Selain itu, beliau juga bertanggungjawab terhadap kegiatan usahanya.

b. Pengawas

Pengawas bertugas mengawasi karyawan dalam kegiatan produksi dan mengontrol proses pengolahan tahu. Bagian pengawas dipegang oleh anaknya Pak H. Nurhamid, yaitu Bu Aini dan suaminya.

c. Bagian keuangan

Bagian ini bertugas mengelola keuangan dalam kegiatan usaha pabrik tahu, seperti mengelola uang masuk atas penjualan produk dan uang keluar atas pembelian bahan baku dan pengeluaran biaya lain- lainnya. Bagian ini dikelola langsung oleh pemilik, yaitu Pak H.

Nurhamid dan dibantu oleh satu karyawannya yang bernama Pak Jono.Bagian pemasaran

BAGIAN KEUANGAN

BAGIAN PEMBELIAN

BAGIAN PRODUKSI

BAGIAN PEMASARAN

BAGIAN SURVEI PASAR PENGAWAS

Bagian pemasaran bertugas memasarkan produk tahu ke berbagai tempat, seperti pasar, rumah makan, ataupun warung sayuran. Bagian ini dipegang oleh Pak Anto dan Pak Anur. Wilayah pemasaran untuk produk tahu Usaha Bhakti ini ada di Banjarmasin dan Martapura.

d. Bagian Pembelian

Bagian ini bertugas membeli bahan-bahan pokok dan bahan pembantu dalam proses produksi tahu, seperti membeli kedelai, kayu bakar, minyak dan bahan lainnya yang diperlukan untuk produksi.

Bagian pembelian juga berkoordinasi dengan bagian keuangan apabila ada harga bahan baku yang naik. Bagian ini dipegang oleh Pak Iwan dan Pak Dwi.

e. Bagian produksi

Bagian ini merupakan kegiatan utama dalam usaha ini, yaitu mengolah berbagai macam jenis tahu. Bagian produksi diawasi oleh bagian pengawas, yaitu pemiliknya langsung Pak H. Nurhamid dan anaknya. Pada bagian produksi ini tenaga kerja terbagi menjadi tiga bagian berdasarkan tugas dan lamanya berkerja, yaitu karyawan pemula, karyawan menengah dan karyawan senior. Karyawan pemula tugasnya belajar proses membuat tahu dan membantu membuat tahu putih mentah, lalu karyawan menengah dan senior tugasnya membuat ketiga jenis tahu (tahu putih mentah, tahu goreng, dan tahu empong).

Selain itu karyawan menengah juga merangkap tugas pada bagian pembelian dan survei pasar, sedangkan karyawan senior merangkap tugas pada bagian pembelian dan pemasaran. Bagian produksi terdiri dari Pak Mus, Pak Yandi, Pak Aryo, Pak Wanto, Pak Edy, Pak Zakir dan Pak Ahmad.

f. Bagian survei pasar.

Bagian ini bertugas untuk menyurpei harga tahu di pasaran, apakah terjadi kenaikan atau penurunan harga tahu pada saingan pasar. Apabila harga kedelai naik, maka pemilik dan karyawan bagian

survei melakukan survei ke pasar agar menyesuaiakan harga tahu yang diolah dengan harga tahu di pasaran. Selain itu juga bertugas melayani penjualan tahu di pabrik langsung. Bagian survei pasar dipegang oleh Pak Ahsan.

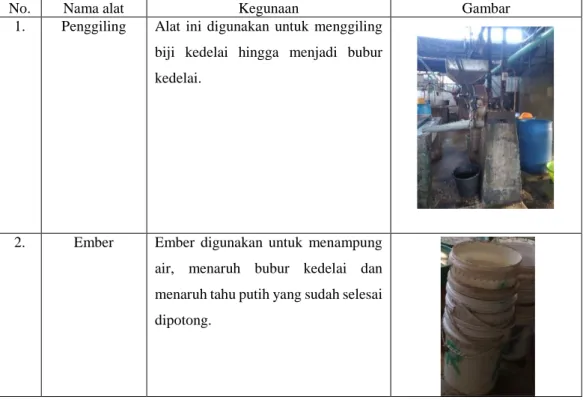

3. Alat dan bahan yang digunakan

Dalam proses pembuatan produk tahu pada pabrik tahu Usaha Bhakti tidak rumit dan bahan yang digunakan cukup sederhana.

Berikut adalah alat dan bahan yang digunakan.

a. Alat

Alat yang digunakan untuk proses pembuatan tahu dapat dilihat pada tabel 4.1 berikut.

Tabel 4. 1 Alat-alat untuk pembuatan tahu

No. Nama alat Kegunaan Gambar

1. Penggiling Alat ini digunakan untuk menggiling biji kedelai hingga menjadi bubur kedelai.

2. Ember Ember digunakan untuk menampung air, menaruh bubur kedelai dan menaruh tahu putih yang sudah selesai dipotong.

Lanjutan

3. Drum besar Drum ini digunakan untuk menaruh bubur kedelai yang akan diberikan obat.

4. Tungku rebusan

Tungku ini khusus digunakan untuk proses perebusan bubur kedelai.

5. Papan Papan ini digunakan untuk menaruh tahu yang telah dicetak, yang kemudian akan dipotong sesuai ukuran.

6. Wajan dan tungku penggoreng- an

Wajan dan tungku penggorengan ini digunakan untuk menggoreng tahu empong dan tahu putih goreng.

Lanjutan

7. Keranjang Keranjang digunakan untuk menaruh tahu-tahu yang siap untuk dijual.

8. Kain saringan Kain ini digunakan untuk menyaring bubur kedelai agar bubur kedelai

menjadi halus dan terpisah dari ampasnya.

9. Baskom Baskom digunkan untuk merendam tahu putih yang telah dipotong.

b. Bahan

Bahan-bahan yang dibutuhkan untuk proses produksi tidak terlalu banyak dan mudah untuk didapatkan antara lain sebagai berikut :

1. Bahan tahu putih mentah a) Air

b) Kedelai c) Cuka d) Garam

2. Bahan tahu goreng dan tahu empong a) Air

b) Kedelai c) Cuka

d) Minyak goreng e) Garam

4. Proses produksi

Pada umumnya proses produksi pengolahan tahu pada pabrik tahu Usaha Bhakti sama saja dengan pengolahan tahu di tempat yang lain. Hanya saja pabrik tahu Usaha Bhakti masih menerapkan cara tradisional. Berikut adalah tahap-tahap produksi untuk mengolah tahu putih mentah dan tahu goreng pada pabrik tahu Usaha Bhakti, sebagai berikut :

a. Penyortiran

Proses penyortiran dilakukan untuk memilah biji kedelai yang berkualitas bagus dan layak diolah. Agar menghasilkan bubur kedelai yang baik dan tidak banyak meninggalkan ampas.

b. Pencucian

Setelah biji kedelai selesai disortir, lalu dicuci untuk membersihkan kotoran yang masih terbawa dalam biji kedelai.

c. Perendaman

Setelah biji kedelai selesai dicuci, selanjutnya adalah proses perendaman. Hal ini dilakukan agar tekstur biji kedelai menjadi lunak sehingga mempermudah saat proses penggilingan dan ekstraksi sari kedelai dari ampasnya. Caranya dengan menaruh biji yang telah disortir ke dalam ember atau wadah besar lalu dimasukkan air biasa dan didiamkan selama tiga jam.

d. Penggilingan

Biji kedelai yang sudah dicuci, kemudian digiling agar menjadi bubur kedelai. Proses ini dilakukan agar saat penyaringan ekstraksi

protein kedalam susu kedelai lebih mudah dan lebih banyak menghasilkan sari kedelai. Bubur kedelai yang dihasilkan dalam proses penggilingan harus benar-benar lembut agar kualitas yang dihasilkan menjadi bagus.

e. Perebusan

Bubur kedelai yang diperoleh dari proses penggilingan kemudian direbus selama 15 menit dengan menambahkan air dua sampai 3 ember ukuran sedang, hal ini bertujuan agar bubur kedelai menjadi encer dan memudahkan pada saat proses penyaringan.

Selama proses perebusan akan menghasilkan busa. Busa ini harus diangkat dan dipisahkan ke tempat lain. Dari pengamatan pabrik tahu Usaha Bhakti, rata-rata perharinya memerlukan 6 sampai 7 kuintal kedelai mentah yang akan memadat menjadi 5 kuintal.

f. Penyaringan

Setelah bubur kedelai selesai dimasak, kemudian disaring menggunakan kain belacu untuk mendapatkan sari kedelai.

Penyaringan dilakukan dengan cara menaruh bubur kedelai diatas kain belacu yang digantung lalu digoyang-goyangkan sampai bubur kedelai terperas semua. Selama proses penyaringan juga perlu ditambahkan air sebanyak satu atau dua ember agar sari kedelai tersaring maksimal. Selama proses penyaringan ini akan menghasilkan ampas. Ampas ini akan dikumpulkan dan diberikan ke bagian peternakan.

g. Pengobatan

Bubur kedelai hasil saringan kemudian ditaruh kedalam drum besar dan dikasih cuka sebanyak 3 sampai 4 ember untuk proses pengobatan tahu. Selama proses pengobatan tahu ini nanti akan muncul gumpulan seperti agar-agar, lalu sisanya yang tidak terbentuk agar-agar akan dibuang, jika sisanya tidak dibuang akan membuat rasa tahunya menjadi asam.

h. Penindihan

Gumpalan agar-agar bisa dilanjutkan ke proses penindihan.

Proses ini, dilakukan dengan cara menindih gumpalan agar-agar dengan batu yang besar dan ditindih selama kurang lebih 10 menit.

Proses ini dilakukan untuk membuang sisa air yang masih ada didalam tahunya.

i. Pemotongan

Setelah dari proses penindihan, dilanjutkan ke proses pemotongan. Pada proses ini tahu dipotong kotak-kotak, ada juga yang dipotong sesuai ukuran dari pelanggan, misalnya 7cm x 8cm atau 8cm x 8cm.

j. Penggorengan

Pada pabrik tahu Usaha Bhakti memiliki tiga macam tahu yang dijual, yaitu tahu padat putih, tahu padat goreng dan tahu empong.

Untuk tahu padat putih setelah proses pemotongan bisa langsung dipasarkan. Sedangkan untuk tahu padat goreng dan tahu empong harus digoreng dulu. Namun, terkhusus untuk tahu empong setelah proses pemotongan tidak bisa langsung digoreng dan harus didiamkan seharian. Sehari setelah pemotongan baru tahunya bisa digoreng menjadi tahu empong. Pada proses penggorengan tahu padat biasanya memerlukan minyak goreng sebanyak 2 – 4 kaleng dan untuk tahu empong maksimal bisa sampai 6 kaleng, yang mana perkaleng sebanyak 18 liter.

Proses pengolahan tahu empong juga sama dengan proses pengolahan tahu putih, hanya saja ada beberapa tahapan yang perlu diperhatikan saat proses produksinya, yaitu pada proses pengobatannya harus dilakukan dengan pelan-pelan dan air sari kedelai harus benar-benar panas serta busa saat proses perebusan tidak boleh dibuang. Saat proses pengolahan tahu empong selesai, tidak boleh langsung digoreng, harus didiamkan dulu selama satu hari kemudian bisa digoreng dan dipasarkan.

5. Hasil produksi dan pemasaran

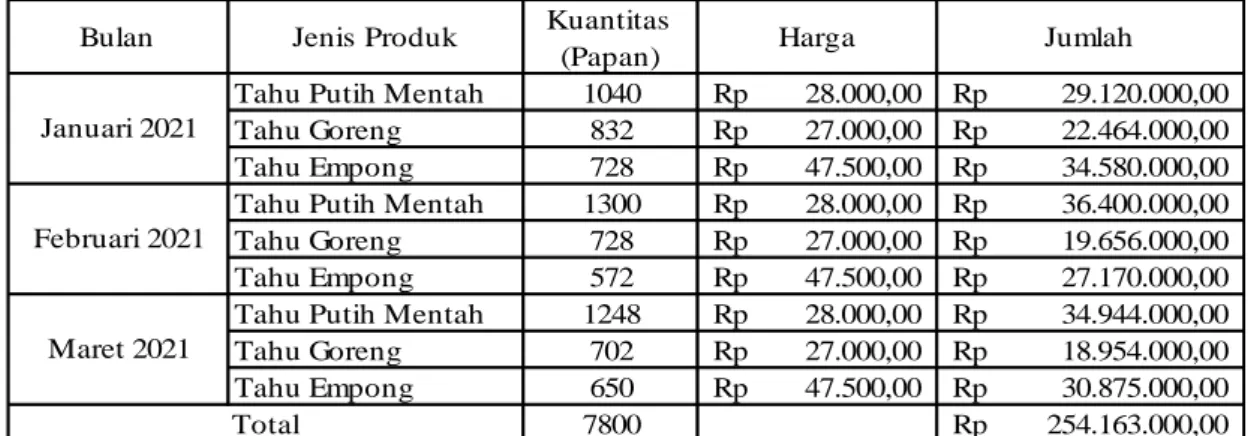

Produk yang dihasilkan ada tiga jenis tahu dengan berbagai macam ukuran, yaitu tahu putih mentah, tahu goreng dan tahu empong. Setiap harinya pemilik sudah menargetkan jumlah tahu yang diproduksi, kemudian dipasarkan ke beberapa pasar tradisional yang ada di Banjarmasin dan Martapura. Selain itu, pemilik juga memiliki strategi pemasaran dengan menjual tahu di pabriknya langsung atau memasok ke beberapa pelanggan yang memiliki usaha rumah makan. Daftar penjualan pada pabrik Tahu Usaha Bhakti dari bulan Januari – Maret 2021 disajikan dalam tabel sebagai berikut.

Tabel 4. 2 Daftar Penjualan Tahu Bulan Januari-Maret 2021

Tahu Putih Mentah 1040 Rp 28.000,00 Rp 29.120.000,00 Tahu Goreng 832 Rp 27.000,00 Rp 22.464.000,00 Tahu Empong 728 Rp 47.500,00 Rp 34.580.000,00 Tahu Putih Mentah 1300 Rp 28.000,00 Rp 36.400.000,00 Tahu Goreng 728 Rp 27.000,00 Rp 19.656.000,00 Tahu Empong 572 Rp 47.500,00 Rp 27.170.000,00 Tahu Putih Mentah 1248 Rp 28.000,00 Rp 34.944.000,00 Tahu Goreng 702 Rp 27.000,00 Rp 18.954.000,00 Tahu Empong 650 Rp 47.500,00 Rp 30.875.000,00

7800 Rp 254.163.000,00

Januari 2021

Februari 2021

Maret 2021

Total

Jumlah Harga

Kuantitas (Papan) Jenis Produk

Bulan

Sumber : Pabrik tahu Usaha Bhakti diolah kembali oleh penulis Produksi pada pabrik tahu Usaha Bhakti dilakukan terus menerus tanpa menunggu adanya pesanan. Maka dari itu, metode yang tepat dalam memperhitungkan harga pokok produksinya adalah harga pokok proses, dimana biaya produksi digolongkan, dihitung dan dibebankan kepada proses yang bersangkutan. Berikut adalah tabel hasil produksi pada pabrik tahu Usaha Bhakti selama bulan Januari – Maret 2021.

Tabel 4. 3 Hasil Produksi Tahu Pada Bulan Januari-Maret 2021

1 Tahu Putih Mentah 3588 46%

2 Tahu Goreng 2262 29%

3 Tahu Empong 1950 25%

7800 100%

No. Jenis Produk Jumlah (Papan)

Persentase Pembebanan

Total

Berikut perhitungan persentase pembebanan untuk tabel diatas : a. Tahu putih mentah : 3.588

7800 × 100 = 46%

b. Tahu goreng : 2.262

7800 × 100 = 29%

c. Tahu empong : 1.950

7800 × 100 = 25%

6. Penggolongan biaya menurut perusahaan

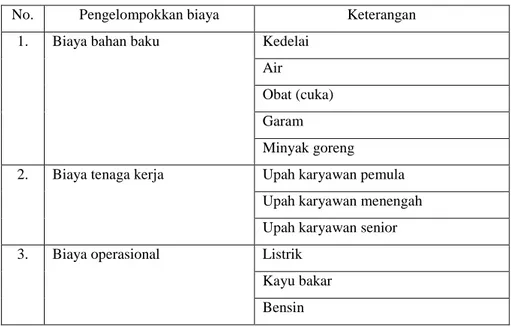

Berdasarkan penelitian yang dilakukan penulis, perusahaan menggolongkan biaya menjadi 3 (tiga) bagian, yaitu biaya bahan baku, biaya tenaga kerja, dan biaya operasional. Rincian dari biaya tersebut dapat dilihat dalam tabel di bawah ini :

Tabel 4. 4 Penggolongan Biaya Menurut Perusahaan

No. Pengelompokkan biaya Keterangan

1. Biaya bahan baku Kedelai Air

Obat (cuka) Garam

Minyak goreng 2. Biaya tenaga kerja Upah karyawan pemula

Upah karyawan menengah Upah karyawan senior 3. Biaya operasional Listrik

Kayu bakar Bensin

7. Perhitungan Harga Pokok Produksi Menurut Perusahaan

Perhitungan harga pokok produksi pada pabrik tahu Usaha Bhakti yang dihasilkan selama bulan Januari-Maret 2021 dapat dilihat pada rincian sebagai berikut.

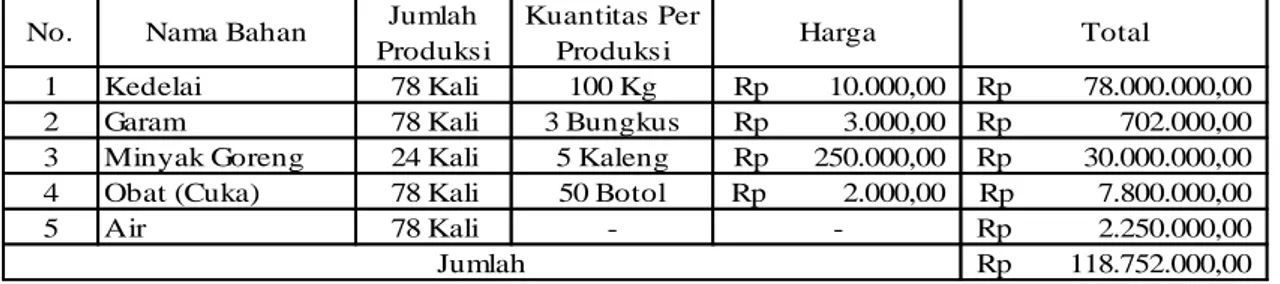

a. Biaya bahan baku

Pada pengolahan tahu bahan baku yang digunakan tidak terlalu banyak, antara lain kedelai, air, garam, dan obat (cuka).

Berikut rincian biaya disajikan dalam tabel di bawah ini.

Tabel 4. 5 Biaya Bahan Baku Menurut Perusahaan Bulan Januari-Maret 2021

1 Kedelai 78 Kali 100 Kg Rp 10.000,00 Rp 78.000.000,00 2 Garam 78 Kali 3 Bungkus Rp 3.000,00 Rp 702.000,00 3 Minyak Goreng 24 Kali 5 Kaleng Rp 250.000,00 Rp 30.000.000,00 4 Obat (Cuka) 78 Kali 50 Botol Rp 2.000,00 Rp 7.800.000,00

5 Air 78 Kali - - Rp 2.250.000,00

118.752.000,00 Rp

Total

Jumlah

No. Nama Bahan Jumlah

Produksi

Kuantitas Per

Produksi Harga

Sumber : Pabrik tahu Usaha Bhakti diolah kembali oleh penulis b. Biaya tenaga kerja

Biaya tenaga kerja pada pabrik tahu Usaha Bhakti terbagi menjadi tiga kelompok. Kelompok ini diklasifikasikan berdasarkan tingkat lamanya bekerja di perusahaan dan tugas yang diberikan, antara lain gaji karyawan pemula, menengah dan senior. Rincian biaya tenaga kerja dapat dilihat pada tabel berikut.

Tabel 4. 6 Biaya Tenaga Kerja Menurut Perusahaan Bulan Januari-Maret 2021

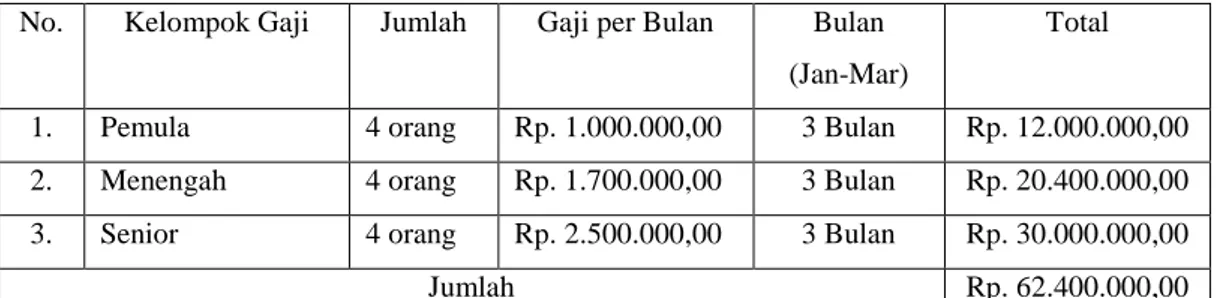

Sumber : Pabrik tahu Usaha Bhakti diolah kembali oleh penulis

No. Kelompok Gaji Jumlah Gaji per Bulan Bulan (Jan-Mar)

Total

1. Pemula 4 orang Rp. 1.000.000,00 3 Bulan Rp. 12.000.000,00 2. Menengah 4 orang Rp. 1.700.000,00 3 Bulan Rp. 20.400.000,00 3. Senior 4 orang Rp. 2.500.000,00 3 Bulan Rp. 30.000.000,00

Jumlah Rp. 62.400.000,00

c. Biaya operasional

Biaya operasional menurut perusahaan adalah biaya yang dikeluarkan selain untuk membeli bahan baku dan gaji karyawan.

Rincian biaya operasional dapat dilihat pada tabel berikut.

Tabel 4. 7 Biaya Operasional Menurut Perusahaan Bulan Januari-Maret 2021

No. Nama Waktu

bekerja

Jumlah per produksi Total

1. Listrik 78 hari - Rp. 5.250.000,00

2. Kayu bakar 78 hari Rp. 550.000 Rp. 42.900.000,00

3. Bensin 78 hari Rp. 96.000 Rp. 7.488.000,00

Jumlah Rp. 55.638.000,00

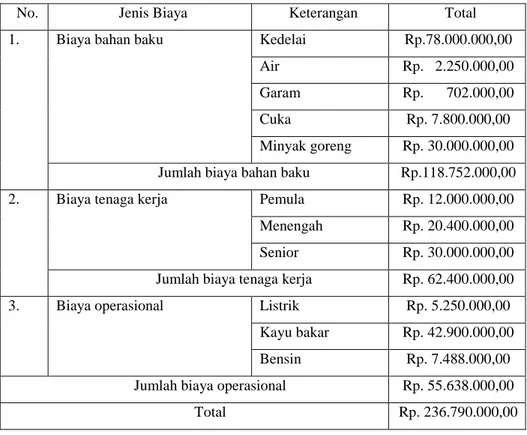

Sumber : Pabrik tahu Usaha Bhakti diolah kembali oleh penulis Dari penjabaran biaya diatas, penulis merangkum biaya-biaya produksi yang dikeluarkan pada tabel berikut.

Tabel 4. 8 Rangkuman Biaya Produksi Menurut Perusahaan Bulan Januari-Maret 2021

No. Jenis Biaya Keterangan Total

1. Biaya bahan baku Kedelai Rp.78.000.000,00

Air Rp. 2.250.000,00

Garam Rp. 702.000,00

Cuka Rp. 7.800.000,00

Minyak goreng Rp. 30.000.000,00 Jumlah biaya bahan baku Rp.118.752.000,00

2. Biaya tenaga kerja Pemula Rp. 12.000.000,00

Menengah Rp. 20.400.000,00 Senior Rp. 30.000.000,00 Jumlah biaya tenaga kerja Rp. 62.400.000,00

3. Biaya operasional Listrik Rp. 5.250.000,00

Kayu bakar Rp. 42.900.000,00

Bensin Rp. 7.488.000,00

Jumlah biaya operasional Rp. 55.638.000,00

Total Rp. 236.790.000,00