i

PENENTUAN VARIABEL YANG MEMPENGARUHI HARGA SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPETY TERDAFTAR DI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan Sebagai Salah Satu Syarat

Untuk Menyelesaikan Program Sarjana (S1)

Pada Program Sarjana Fakultas Ekonomi

Universitas Dian Nuswantoro

Disusun Oleh:

TRI HESTI RIZKIANA

B12.2012.02199

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS DIAN NUSWANTORO

SEMARANG

2016

ii

PENGESAHAN

Saya bertanda tangan di bawah ini:

Nama : TRI HESTI RIZKIANA

Nomor Induk Mahasiswa : B12.2012.02199

Fakultas : EKONOMI & BISNIS

Program Studi : AKUNTANSI-S1

Judul Skripsi : PENENTUAN VARIABEL YANG

MEMPENGARUHI HARGA SAHAM PADA

PERUSAHAAN REAL ESTATE DAN

PROPETY TERDAFTAR DI BURSA EFEK INDONESIA

Dosen Pembimbing : Dr. Nila Tristiarini, SE, MSi

Semarang, April 2016 Dosen Pembimbing

iii

PENGESAHAN SKRIPSI

Nama : TRI HESTI RIZKIANA

Nomor Induk Mahasiswa : B12.2012.02199

Fakultas : EKONOMI & BISNIS

Program Studi : AKUNTANSI-S1

Judul Skripsi : PENENTUAN VARIABEL YANG

MEMPENGARUHI HARGA SAHAM PADA

PERUSAHAAN REAL ESTATE DAN

PROPETY TERDAFTAR DI BURSA EFEK INDONESIA

Dosen Pembimbing : Dr. Nila Tristiarini, SE, MSi

Semarang, 26 April 2016

Mengetahui,

Dekan Fakultas Ekonomi. Dosen Pembimbing.

iv

PERNYATAAN KEASLIAN SKRIPSI

Saya bertanda tangan di bawah ini:

Nama : TRI HESTI RIZKIANA

Nomor Induk Mahasiswa : B12.2012.02199

Fakultas : EKONOMI & BISNIS

Program Studi : AKUNTANSI-S1

Judul Skripsi : PENENTUAN VARIABEL YANG

MEMPENGARUHI HARGA SAHAM PADA

PERUSAHAAN REAL ESTATE DAN

PROPETY TERDAFTAR DI BURSA EFEK INDONESIA

Dosen Pembimbing : Dr. Nila Tristiarini, SE, MSi

Menyatakan bahwa skripsi ini adalah hasil karya sendiri, dan apabila di kemudian hari ditemukan adanya bukti plagiasi, manipulasi dan / atau pemalsuan data maupun bentuk kecurangan lain, saya bersedia untuk menerima sanksi dari Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Semarang, 26 April 2016

v

PENGESAHAN KELULUSAN UJIAN SKRIPSI Saya bertanda tangan di bawah ini:

Nama : TRI HESTI RIZKIANA

Nomor Induk Mahasiswa : B12.2012.02199

Fakultas : EKONOMI & BISNIS

Program Studi : AKUNTANSI-S1

Judul Skripsi : PENENTUAN VARIABEL YANG

MEMPENGARUHI HARGA SAHAM PADA

PERUSAHAAN REAL ESTATE DAN

PROPETY TERDAFTAR DI BURSA EFEK INDONESIA

Dosen Pembimbing : Dr. Nila Tristiarini, SE, MSi Telah dinyatakan lulus ujian pada tanggal 11 MEI 2016

Tim Penguji :

1. Dr. Nila Tristiarini, SE, MSI ( ... )

2. Juli Ratnawati, SE,MSI ( ... )

3. Enny Susilowati M, MSI,AKT,CA ( ... )

vi ABSTRAK

Perdagangan surat berharga merupakan cara untuk menarik dana masyarakat dalam hal ini investor untuk mengembangkan perekonomian dimana dana tersebut adalah modal yang dibutuhkan perusahaan untuk memperluas usahanya. Dengan dijualnya saham pasar modal berarti masyarakat diberi kesempatan untuk memiliki dan mendapatkan keuntungan.

Populasi dalam penelitian ini adalah perusahaan Real Estate and Property yang terdaftar di Bursa Efek Indonesia pada tahun 2012 hingga tahun 2014. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut yang ingin diteliti (Sugiyono, 2010). Purposive sampling adalah pengambilan sampel dari populasi secara sengaja berdasarkan penilaian atau kriteria tertentu.. Alat analisis yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa Variabel EPS berpengaruh terhadap harga saham pada perusahaan Perusahaan Real estate dan Property di Bursa Efek Indonesia.Variabel DPS berpengaruh terhadap harga saham pada perusahaan Perusahaan Real estate dan Property di Bursa Efek Indonesia.Variabel ROI tidak berpengaruh tetapi tidak signifikan terhadap harga saham pada perusahaan

vii ABSTRACT

Commercial Paper is a way to collect public fund, in this case, the investor to develop economy where the fund belongs to the financial capital which is needed by the company in order to expand its business. The publics would be given the opportunity to have and obtain benefit by selling the holding of financial capital market.

The population in this study refers to the Real Estate and Property companies registered in Indonesia Stock Exchange since 2012 up to 2014. The sample is a part of number and a characteristic that is had by the population which wants to be analyzed (Sugiyono, 2010). Purposive sampling is a sample of the population deliberately based on an assessment or certain criteria. The tool of analysis used is multiple linear regressions.

The finding shows that the variable EPS influenced to the price of shares in the Company's Real Estate and Property in the Indonesia Stock Exchange. The variable of DPS influences the stock price in the Company's Real Estate and Property in the Indonesia Stock Exchange. The variable of ROI doesn’t affect but it is not significant to stock price to the company.

viii

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmat yang telah diberikan sehingga skripsi yang berjudul PENENTUAN VARIABEL YANG MEMPENGARUHI HARGA SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPETY TERDAFTAR DI BURSA EFEK INDONESIA telah diselesaikan sebagai suatu syarat utuk menyelesaikan studi pada program Strata 1 (S1) Jurusan Manajemen Fakultas Ekonomi Universitas Dian Nuswantoro Semarang.

Terselesaikannya skripsi ini tidak lepas dari bantuan seluruh pihak, baik secara langsung maupun tidak. Oleh karena itu disampaikan rasa terima kasih kepada :

1. Dr. Ir. Edi Noersasongko M.Kom, selaku Rektor Universitas Dian Nuswantoro Semarang.

2. Dr. Agus Prayitno, MM selaku Dekan Fakultas Ekonomi Universitas Dian Nuswantoro Semarang

3. Ibu Dr. Nila Tristiarini, SE, MSi selaku Dosen Pembimbing yang penuh dengan kesabaran membimbing dan mengarahkan penulis dalam proses penyelesaian skripsi.

4. Segenap Dosen dan Staf Karyawan Fakultas Ekonomi Universitas Dian Nuswantoro Semarang yang secara langsung maupun tidak, telah memberikan petunjuk kepada penulis dalam penyusunan skripsi.

ix

5. Ayah dan Ibu tercinta yang telah memberikan doa, kasih sayang, semangat, dan dukungan sehingga dapat terselesaikannya skripsi ini.

6. Semua teman-teman Universitas Dian Nuswantoro Semarang yang telah memberikan dorongan dan semangat. Penulis tidak akan melupakan saat kebersamaan.

7. Pihak-pihak yang membantu dan tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna karena keterbatasan kemampuan, maka dari itu penulis mengharapkan kritik dari semua pihak yang membaca skripsi ini. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Semarang, April 2016 Penulis

x DAFTAR ISI

JUDUL……….. ... I HALAMAN PERSETUJUAN ... III HALAMAN PENGESAHAN REVISI ... IV HALAMAN PENGESAHAN KELULUSAN ... V PERNYATAAN ORISINALITAS SKRIPSI ... VI ABSTRACT... ... VII ABSTRAK... ... VIII HALAMAN MOTTO DAN PERSEMBAHAN ... IX KATA PENGANTAR ... X DAFTAR ISI... ... ... XII DAFTAR TABEL... ... XVI DAFTAR GAMBAR ... XVII DAFTAR LAMPIRAN ... XVIII

Bab I Pendahuluan ... 1

1.1 Latar Belakang Masalah... .. 1

1.2 Rumusan Masalah... ... 7

1.3 Tujuan dan kegunaan Penelitian... 8

Bab II Tinjauan Pustaka ... 10

2.1 Landasan Teori ... 10 2.1.1 Teori Agency ... 10 2.1.2 Pasar Modal ... 12 2.1.3 Saham ... 13 2.1.3.1 Pengertian Saham ... 13 2.1.3.2 Jenis Saham ... 13 2.1.4 Harga Saham ... 17

2.1.4.1 Pengertian Harga Saham ... 17

2.1.4.2 Macam- Macam Harga Saham... 17

2.1.4.3 Penilaian Harga Saham ... 18

xi

2.1.5 Analisis Harga Saham ... 20

2.2 Hubungan Logis Antar Variabel dan Perumusan Hipotesis ... 28

2.3 Penelitian Terdahulu... 31

2.4 Kerangka Pemikiran Teoritis ... 37

Bab III Metode Penelitian ... 38

3.1 Variabel Penelitian dan Definisi Operasional ... 38

3.1.1 Variabel Penelitian ... 38

3.1.2 Definisi Operasional ... 38

3.1.2.1 Variabel Dependen (Y) ... 39

3.1.2.2 Variabel Independen (X) ... 39

3.2 Objek Penelitian, Unit Sampel, Populasi, dan Penentuan Sampel.. 40

3.2.1 Objek Penelitian dan Unit Sampel ... 40

3.2.2 Populasi dan Penentuan Sampel ... 41

3.3 Jenis dan Sumber Data ... 42

3.3.1 Jenis Data ... 42

3.3.2 Sumber Data ... 42

3.4 Metode Pengumpulan Data ... 43

3.5 Analisis Data ... 43

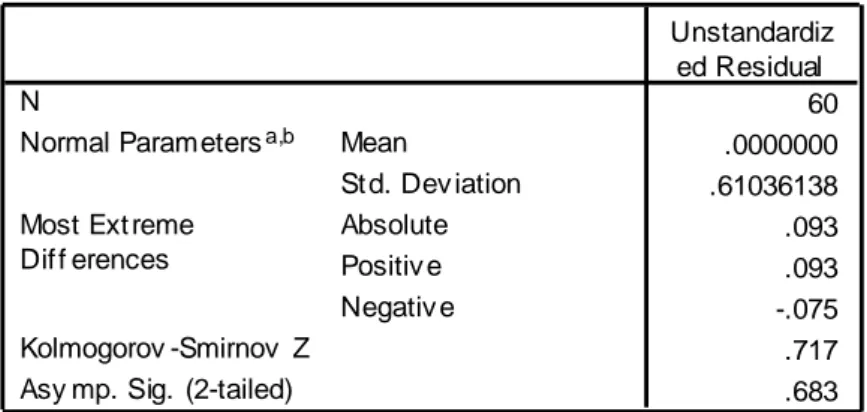

3.5.1 Uji Asumsi Klasik ... 44

3.5.1.1 Uji Normalitas ... 44

3.5.1.2 Uji Multikolonieritas ... 45

3.5.1.3 Uji Autokorelasi ... 46

3.5.1.4 Uji Heteroskedastisitas ... 47

3.5.2 Regresi Linier Berganda ... 48

3.5.3 Pengujian Hipotesis ... 48

3.5.3.1 Koefisien Determinasi (R2) ... 48

3.5.3.2 Uji Signifikan Parameter Individual (Uji-t) ... 49

3.5.3.2 Uji Goodnes of Fit (Uji-F) ... 50

Bab IV Hasil dan Pembahasan ... 52

4.1 Deskripsi Objek Penelitian ... 52

xii

4.2.1 Hasil Uji Asumsi Klasik ... 55

4.2.1.1 Uji Normalitas ... 55

4.2.1.2 Uji Multikolonieritas ... 58

4.2.1.3 Uji Autokorelasi ... 59

4.2.1.4 Uji Heteroskedastisitas ... 60

4.2.2 Hasil Analisis Regresi Linear Berganda ... 62

4.2.3 Uji Hipotesis ... 64

4.2.2.1 Hasil pengujian Koefisien Determinasi (R2) ... 64

4.2.2.2 Hasil Signifikan Prameter Individual (Uji -t) ... 65

4.2.2.2 Hasil Uji Goodnes Of Fit (Uji-F) ... 67

4.3 Pembahasan ... 68 Bab V Penutup ... 72 5.1 Simpulan ... 72 5.2 Saran ... 73 Daftar Pustaka Lampiran-lampiran

xiii

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 34

Tabel 3.1 Sampel Penelitian ... 42

Tabel 3.2 Tabel Durbin-Watson (D-W) ... 46

Tabel 4.1 Daftar Nama Perusahaan Farmasi Sampel ... 52

Tabel 4.2 Descriptive Statistics ... 53

Tabel 4.3 One Sample Kolmogorov-Smirnov Test 1 ... 58

Tabel 4.5 Hasil Uji Multikolinieritas ... 59

Tabel 4.6 Hasil Uji Autokorelasi (Durbin-Watson) ... 60

Tabel 4.7 Hasil Uji Gletser ... 62

Tabel 4.8 Hasil Analisis Regresi Berganda ... 63

Tabel 4.9 Hasil Uji Koefisien Determinasi ... 65

Tabel 4.10 Hasil Uji-t ... 66

xiv

DAFTAR GAMBAR

Halaman

Gambar 2.1 Model Kerangka Pemikiran ... 37

Gambar 4.1 Uji Normalitas P-Plot ... 56

Gambar 4.2 Grafik Histogram ... 57

xv

DAFTAR LAMPIRAN

Lampiran 1 Daftar Populasi Perusahaan

Lampiran 2 Data EPS,DPS,ROI dan Harga Saham Lampiran 3 Hasil Olah SPSS

Lampiran 4 Data ICMD Perusahaan Real Estate dan Property Di BEI 2012-2014

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Perdagangan surat berharga merupakan cara untuk menarik dana masyarakat dalam hal ini investor untuk mengembangkan perekonomian dimana dana tersebut adalah modal yang dibutuhkan perusahaan untuk memperluas usahanya. Dengan dijualnya saham pasar modal berarti masyarakat diberi kesempatan untuk memiliki dan mendapatkan keuntungan. Dengan kata lain pasar modal dapat membantu pendapatan masyakarat. Motif dari perusahaan yang menjual sahamnya untuk memperoleh dana yang akan digunakan dalam pengembangan usahanya dan bagi pemodal adalah untuk mendapatkan penghasilan dari modalnya (Arista dan Astohar, 2012).

Harga saham merupakan faktor yang sangat penting dan harus diperhatikan oleh investor dalam melakukan investasi karena harga saham menunjukkan prestasi

emiten, pergerakan harga saham searah dengan kinerja emiten.Apabila emiten

mempunyai prestasi yang semakin baik maka keuntungan yang dapat dihasilkan dari operasi usaha semakin besar. Pada kondisi yang demikian, harga saham emiten yang bersangkutan cenderung naik (Priantinah, 2013)

Harga saham juga menunjukkan nilai suatu perusahaan. Nilai saham merupakan indeks yang tepat untuk efektifitas perusahaan. Sehingga sering kali dikatakan memaksimumkan nilai perusahaan juga berarti memaksimumkan kekayaan pemegang saham. Dengan semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut dan sebaliknya. Oleh karena itu, setiap

perusahaan yang menerbitkan saham sangat memperhatikan harga sahamnya. Harga yang terlalu rendah sering diartikan bahwa kinerja perusahaan kurang baik. Namun bila harga saham terlalu tinggi mengurangi kemampuan investor untuk membeli sehingga menimbulkan harga saham sulit untuk meningkat lagi. Dengan perubahan posisi keuangan hal ini akan mempengaruhi harga saham perusahaan. Laporan keuangan dirancang untuk membatu para pemakai laporan untuk mengidentifikasi hubungan variabel-variabel dari laporan keuangan(Arista dan Astohar, 2012).

Faktor-faktor yang mempengaruhi harga saham diantaranya Return on

Investment (ROI), Earning Per Share (EPS) dan Devident Per Share (DPS). Untuk

mengukur tingkat keberhasilan perusahaan dalam aktivitas investasi terdapat suatu analisis yaitu analisis terhadap rasio profitabilitas. Menurut Kasmir (2011) menyatakan tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi luar perusahaan yaitu untuk mengukur laba yang di peroleh perusahaan, menilai laba perusahaan tahun sebelumnya dengan tahun saat ini, menilai pengembangan laba dari waktu ke waktu, menilai laba bersih sesudah pajak dengan modal sendiri, mengukur produktivitas dana perusahaan dengan menggunakan modal pinjaman maupun modal sendiri.

Menurut Kasmir (2012) ROI merupakan rasio yang menunjukan hasil (return) atas jumlah aktiva yang di gunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Para manajer menyakini ROI karena ROI memperhatikan baik-baik besaran investasi maupun kegiatan yang menghasilkan labanya. Kemampuan manajer dalam mengelola aset dalam investasi yang akan menghasilkan laba bagi perusahaan mempunyai peran penting terhadap kinerja perusahaan untuk meningkatkan

keuntungan, sehingga rasio ROI dapat dijadikan indikator dalam menilai kinerja perusahaan dalam hal ini untuk menilai pengaruhnya terhadap nilai perusahaan yang tercermin pada harga saham. Investor turut berkepentingan terhadap tingkat ROI dalam berinvestasi karena dengan melihat rasio ROI maka akan terlihat kinerja perusahaan. Apabila kinerja perusahaan baik dan menghasilkan laba bersih yang tinggi atas penggunaan total aset perusahaan secara optimal maka dapat mempengaruhi nilai dari perusahaan.

EPS merupakan rasio yang mengukur seberapa besar dividen per lembar saham yang akan dibagikan kepada investor setelah dikurangi dengan deviden bagi para pemilik perusahaan. laba per lembar saham (EPS) menunjukan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih perusahaan kepada pemegang saham. Laba per lembar saham (EPS) dapat dijadikan sebagai indikator tingkat nilai perusahaan. Laba per lembar saham (EPS) juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemiliki saham dalam perusahaan.

Dividen per Share (DPS) adalah dividen per lembar saham. Dividen per lembar saham merupakan keuntungan yang dibagikan kepada pemegang saham oleh perusahaan sebanding atau sesuai dengan jumlah saham yang dimiliki dan dapat berupa dividen tunai atau dividen saham, tetapi yang lebih sering dibagikan adalah dividen tunai. Dalam bird in the haujnd theory menyatakan bahwa nilai perusahaan akan dimaksimalkan oleh rasio pembayaran dividen tunai yang tinggi, karena investor mengganggap dividen tunai sebagai hal yang kurang berisiko dari pada potensi keuntungan modal. Dalam hal ini perusahaan perlu melakukan pertimbangan

dalam pembagian dividen pada rapat umum pemegang saham tentang komposisi jumlah dividen yang akan dibagikan dengan jumlah laba ditahan.

Penelitian ini meneliti pada perusahaan real Estate dan property, hal yang mendasari menggunakan perusahaan ini adalah adanya fenomena yang mendasari penelitian ini bahwasanya Bank Indonesia (BI) menyatakan bahwa penjualan rumah jenis residensial mengalami penurunan karena dampak dari kebijakan 'loan to value' (LTV) atau pembatasan pembayaran uang muka dari 20 persen menjadi 30 persen sejak pertengahan 2012. "Penjualan tersebut mengalami penurunan sebesar 46,27 persen dibandingkan pada volume penjualan triwulan sebelumnya. LTV bagi rumah tipe bangunan lebih dari 70 m2 ditetapkan sejak September 2013 sehingga penurunan penjualan didominasi oleh rumah tipe besar."Tidak hanya kebijakan LTV ini yang memengaruhi penjualan rumah, tetapi juga lambatnya siklus ekonomi Indonesia menyebabkan orang menunda membeli rumah. Meskipun volume penjualan menurun, harga properti residensial di Jawa Tengah tetap tumbuh. Misalnya, indeks harga properti residensial (IHPR) pada triwulan pertama tahun ini tercatat 168,06 atau meningkat sebesar 1,28 persen dari indeks triwulan sebelumnya yang berada di level 165,93. (urbanindo.com)

Pertumbuhan indeks tersebut sesuai dengan yang diekspektasikan, yaitu 168,05 dan masih sejalan dengan kenaikan IHPR nasional yang juga meningkat 1,45 persen menjadi 173,38. Peningkatan indeks terjadi pada seluruh tipe rumah dengan kenaikan terbesar terjadi pada rumah tipe besar, yaitu dengan besaran kenaikan 1,78 persen yang diikuti rumah tipe kecil dan menengah masing-masing meningkat 1,36 persen dan 0,17 persen.(Urbanindo.com)

Priatinah dan Kusuma (2012) yang meneliti tentang pengaruh Return On

Investment (ROI), dan Earning Per Share (EPS) dan Devidend Per Share (DPS)

terhadap harga saham perusahaan Industri Manufaktur yang tercatat di BEI. Hasilnya adalah secara simultan variabel EPS, DPS, dan ROI berpengaruh terhadap harga saham. Dan secara parsial yang berpengaruh terhadap harga saham adalah variabel EPS dan DPS.

Hutami (2012) yang meneliti tentang pengaruh Devidend Per Share (DPS),

Return On Equity (ROE),dan Net Profit Margin (NPM) terhadap harga saham

perusahaan Industri Manufaktur yang tercatat di BEI. Hasil dari penelitian ini adalah secara parsial dan simultan variabel DPS, ROE, dan NPM berpengaruh positif terhadap harga saham.

Putra (2014) yang meneliti tentang pengaruh Return on Investment (ROI),

Return On Equity (ROE), Net Profit Margin (NPM), dan Earning Per Share (EPS)

terhadap harga penutupan saham perusahaan Properti dan Real Estate yang terdaftar di BEI. Hasil dari penelitian ini adalah secara parsial variabel ROI,ROE,NPM dan EPS berpengaruh signifikan terhadap harga saham.

Mehrani dan Syafitri (2012) yang meneliti mengenai rasio keuangan yang terdiri dari rasio ROI, EPS, dan PER. Hasil penelitian menunjukkan bahwa ROI, EPS, dan PER ROI, EPS, dan PER berpengaruh secara simultan terhadap harga saham pada PT Indofood Sukses Makmur Tbk. Rasio keuangan yang berpengaruh secara parsial terhadap harga saham adalah rasio EPS dan PER sedangkan ROI tidak berpengaruh secara parsial terhadap harga saham.

Wulandari (2012) meneliti mengenai pengaruh Earning Per Share (EPS),

di Bursa Efek Indonesia, serta pengaruh Earning Per Share (EPS), Dividend Per

Share (DPS) terhadap Harga Saham pada perusahaan LQ45 yang terdaftar di Bursa

efek Indonesia periode Agustus 2010 s/d Januari 2011. Hasil penelitian menunjukkan bahwa EPS dan DPS secara simultan berpengaruh signifikan terhadap harga saham dan sisanya dipengaruhi faktor lain diluar yang diteliti. Secara parsial EPS berpengaruh secara tidak signifikan dan DPS berpengaruh secara signifikan terhadap harga saham. Dari hasil tersebut maka investor dapat memperhatikan EPS dan DPS sebagai pertimbangan untuk menentukan keputusan investasi.

Amanda dkk (2012) meneliti mengenai Debt to Equity Ratio, Return on

Equity, Earning Per Share, Price Earning Ratio, Harga Saham. Hasil penelitian

menunjukkan bahwa secara simultan DER, ROE, EPS, dan PER memiliki pengaruh signifikan sebesar 64,6% terhadap harga saham, sedangkan sisanya 35,4% dipengaruhi variabel lain yang tidak digunakan dalam penelitian. Secara parsial, variabel DER, ROE, dan EPS signifikan pengaruhnya terhadap harga saham. DER berpengaruh negatif terhadap harga saham dengan nilai koefisien beta sebesar -55,3%. ROE berpengaruh positif terhadap harga saham dengan nilai koefisien beta sebesar 86,2%. EPS berpengaruh positif terhadap harga saham dengan nilai koefisien beta sebesar 43,4%.

Amalia (2010) meneliti mengenai pengaruh EPS, ROI dan DER berpengaruh terhadap harga saham. Hasil penelitian menunjukkan bahwa EPS dan ROI berpengaruh terhadap harga saham sedangkan DER tidak berpengaruh terhadap harga saham.

Stela (2009) meneliti mengenai pengaruh PER, DER, ROA dan PBV terhadap harga saham. Hasil penelitian menunjukkan bahwa PER, DER, PBV

berpengaruh terhadap harga saham sedangkan ROA tidak berpengaruh terhadap harga saham.

Berdasarkan research gap diatas maka penelitian ini merupakan replika dari penelitian Priatinah dan Kusuma (2012) adapun persamaan penelitian ini dengan penelitian yang dilakukan oleh Priatinah dan Kusuma (2012) terletak pada variabel independen yaitu return on investment (ROI), earning per share (EPS), dan dividen

per share (DPS) dan variabel dependennya yaitu harga saham. Sedangkan

perbedaannya adalah pada obyek penelitian dan periode penelitian yang digunakan. Pada penelitian Priatinah dan Kusuma (2012) obyek yang digunakan Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia tahun 2008-2010 sedangkan pada penelitian ini obyek penelitian yang digunakan adalah Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2014.

Berdasarkan uraian diatas maka penulis tertarik untuk membuat penelitian dengan judul ”PENENTUAN VARIABEL YANG MEMPENGARUHI HARGA

SAHAM PADA PERUSAHAAN REAL ESTATE DAN PROPETY

TERDAFTAR DI BURSA EFEK INDONESIA 1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah penelitian ini adalah : 1. Apakah Earning Per Share berpengaruh terhadap harga saham pada

Perusahaan Real Estate dan Property ?

2. Apakah Devident Per Share berpengaruh terhadap harga saham pada Perusahaan Real Estate dan Property ?

3. Apakah Return on Investment berpengaruh terhadap harga saham pada Perusahaan Real Estate dan Property ?

1.3. Tujuan Penelitian

Tujuan yang akan dicapai dalam penelitian ini adalah untuk mengetahui pengaruh :

1. Earning Per Share terhadap harga saham pada Perusahaan Real Estate dan Property

2. Devident Per Share terhadap harga saham pada Perusahaan Real Estate dan Property

3. Return on Investment terhadap harga saham pada Perusahaan Real Estate dan Property

1.4. Manfaat Penelitian

Manfaat penelitian dalam penulisan ini : 1. Bagi Investor

Penelitian ini diharapkan dapat menambah pengetahuan bagi para investor atas informasi keuangan dalam melakukan pengambilan keputusan untuk berinvestasi di pasar modal, sehingga dapat memperkecil risiko yang mungkin dapat terjadi sebagai akibat dalam pembelian saham di pasar modal.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat dijadikan sebagai bahan informasi tentang usaha atau cara yang ditempuh bila perusahaan mengalami kesulitan keuangan dan tingkat keluarnya sehingga perusahaan tidak sampai mengalami kebangkrutan.

Penelitian ini diharapkan dapat menambah pengetahuan mahasiswa, terutama dibidang keuangan khususnya mengenai pengaruh Earning

Pershare, Return On Investmen dan Devident Pershare terhadap harga

saham pada Perusahaan Real Estate dan Property yang terdaftar di BEI.

1.5 Sistematika Penelitian

Sistematika penulisan yang digunakan dalam penelitian ini meliputi : BAB I : PENDAHULUAN

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan dan kegunaan penelitian serta sistematika penulisan. BAB II : TELAAH PUSTAKA

Bab ini berisi teori yang relevan dengan permasalahan penelitian terdahulu, kerangka pemikiran teoritis, serta hipotesis.

BAB III : METODE PENELITIAN

Bab III meliputi variabel penelitian dan definisi operasional, populasi dan penentuan sampel, jenis dan sumber data, metode pengumpulan data dan metode analisis.

BAB IV : HASIL DAN PEMBAHASAN

Bab ini berisi tentang deskripsi obyek penelitian, analisis data dan pembahasan.

BAB V : PENUTUP

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Teori Signal

Menurut Jama’an (2008) mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan signal kepada pengguna laporan keuangan.signal ini berupa informasi mengenai apa yang sudah di lakukan oleh manajemen untuk merelisasikan keinginan pemilik. Signal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih dari perusahaan lain

Signaling theory juga menjelaskan mengapa perusahaan mempunyai

dorongan untuk memberikan infomasi laporan keuangan pada pihak internal. Dorongan perusahaan untuk memberikan informasi tersebut adalah karena terdapat asimetri informasi antara perusahaan dan pihak investor karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang dibanding pihak luar atau investor dan kreditor (Simanungkalit, 2009).

Teori Signal juga mengemukakan tentang dimana perusahaan memberikan informasi yang bagus akan memebedakan mereka dengan perusahaan yang tidak memiliki “berita bagus” dengan menginformasikan pada pasar tentang keadaan mereka,signal tentang bagusnya kinerja masa depan yang di berikan oleh perusahaan yang kinerja keuangan masa lalunya tidak bagus tidak akan di percaya oleh pasar ( Wolk dan Tearney dalam Dwiyanti,2010)

Menurut teori signal kegiatan perusahaan memberikan informasi kepada investor tentang prospek return masa depan yang substansial. Informasi sebagai signal yang diumumkan pihak manajemen kepada publik bahwa perusahaan

memiliki prospek bagus dimasa depan (Susilowati, 2006). Marwata (2001) menyatakan bahwa return yang meningkat akan diprediksi dan memberikan signal tentang laba jangka pendek dan jangka panjang dan analisa yang mengungkap signal tersebut digunakan untuk memprediksi peningkatan earning jangka panjang.

Manajer pada umumnya termotivasi untuk meyampaikan informasi yang baik mengenai perusahaanya ke publik secepat mungkin,misalnya melalui jumpa pers.Namun pihak luar perusahaan tahu kebenaran dari informasi yang di sampaikan tersebut.jika manajer dapat memberi signal yang meyakinkan ,maka publik akan terkesan dan hal ini akan terefleksi pada harga sekuritas. Jadi dapat di simpulkan karena adanya asymetric information,pemberian signal kepada investor atau publik melalui keputusan-keputusanmanajemen menjadi sangat penting (Atmaja,2008).

Perusahaan yang tergabung dalam Bursa Efek Indonesia wajib mempublikasikan informasi yang berkaitan dengan kondisi perusahaan. Informasi yang dipublikasikan oleh emiten akan memberikan sinyal bagi investor, baik sinyal positif maupun sinyal negatif sesuai dengan kandungan informasi yang diterima (Jogiyanto,2000). Pengumuman peningkatan Earning Pershare, Return On

Investmen, Devident Pershare merupakan sinyal yang positif bagi investor karena

menunjukkan kondisi likuiditas perusahaan yang baik dan perusahaan mampu memenuhi kebutuhan investor berupa dividen. Namun, apabila perusahaan mengumumkan tingkat Earning Pershare, Return On Investmen, Devident Pershare yang menurun, maka informasi ini diterima sebagai sinyal negatif yang menunjukkan penurunan kinerja perusahaan. Sinyal positif maupun negatif yang diterima oleh investor akan mepengaruhi tingkat penawaran dan permintaan saham. Sinyal positif yang diterima oleh investor menyebabkan permintaan atas saham tersebut menjadi

tinggi sehingga harga saham meningkat, namun jika investor menerima sinyal negatif atas suatu informasi yang diumumkan oleh emiten maka permintaan saham akan menurun sehingga harga saham juga menurun

2.2 Teori Modigliani dan Miller

Sebuah perusahaan menerapkan kebijaksanaan yang berbeda dalam menentukan struktur modalnya dengan tujuan meningkatkan laba. Struktur modal perusahaan haruslah dapat memaksimumkan laba bagi kepentingan modal sendiri atau ekuitas yang tercermin dari ROE. Penggabungan berbagai sekuritas yang berbeda pada perusahaan dikenal dengan struktur modal. pilihan kombinasi pada struktur modal pada dasarnya merupakan masalah pemasaran. Perusahaan dapat mengeluarkan kombinasi tak terhitung dari berbagai sekuritas, tetapi perusahaan tetap mencari kombinasi yang dapat memaksimalkan nilai pasar perusahaan secara keseluruhan.

Menurut Brealey dan Myers (1998) dalam Hutami (2012) terdapat dua pendekatan dalam kaitannya dengan struktur modal yang dinamakan proporsi I dan proporsi II. Pendekatan teori struktur modal yang digunakan dalam kaitannya dengan penetapan struktur modal yang mempertimbangkan tingkat keuntungan dan risiko adalah teori dari Modigliani dan Miller. Teori tersebut dikenal dengan proporsi II. Seperti yang diungkapkan Brealey dan Myers, Modigliani dan Miller mempublikasikan teorinya yang dikenal dengan proporsi II, dimana dikatakan bahwa laba yang diharapkan oleh pemegang saham akan meningkat dengan adanya penggunaan hutang dalam struktur modal perusahaan. Kemudian Modigliani dan Miller melakukan revisi teori sebelumnya dengan memasukkan faktor pajak

perusahaan, yang menyebutkan bahwa bunga yang dibayarkan perusahaan sebagai akibat dari penggunaan hutang dapat digunakan untuk mengurangi laba yang dikenakan pajak penghasilan atau disebut dengan tax-deductable.

2.2 Analisis Fundamental

Secara umum terdapat dua pendekatan yang sering digunakan oleh investor untuk menganalisis dan menilai saham di pasar modal, yaitu analisis fundamental dan analisis teknikal (Bodie, et al, 2005).Analisis fundamental adalah studi tentang ekonomi, industri, dan kondisi perusahaan untuk memperhitungkan nilai perusahaan.Analisa fundamental menitikberatkan pada data-data kunci dalam laporan keuangan perusahaan untuk memperhitungkan apakah harga saham sudah diapresiasi secara akurat. Tujuan analisis fundamental adalah untuk menentukan apakah nilai saham berada pada posisi underpriced atau overpriced. Saham dikatakan underpriced bilamana harga saham di pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya (nilai intrinsik), dan saham dikatakan overpriced apabila harga saham di pasar saham lebih besar dari nilai intrinsiknya.

Pernyataan di atas dapat diartikan bahwa untuk memperkirakan harga saham dapat digunakan analisis fundamental yang menganalisa kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham tersebut. Analisanya dapat meliputi trend penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan beberapa faktor lain yang dapat mempengaruhi nilai saham perusahaan tersebut.

Analisis fundamental berlandaskan atas kepercayaan bahwa nilai suatu saham sangat dipengaruhi oleh kinerja perusahaan yang menerbitkan saham tersebut (Murtanto dan Harkivent, 2000).Kinerja keuangan perusahaan dituangkan dalam bentuk laporan keuangan dan diukur dengan alat ukur dalam bentuk rasio yang diantaranya berupa rasio profitabilitas dan rasio solvabilitas.

2.3 Pasar Modal

Investasi merupakan kegiatan menempatkan dana pada satu atau lebih dan satu aset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan meningkatkan nilai investasi. Seseorang melakukan investasi antara lain ingin mendapatkan kehidupan yang lebih layak di masa yang akan datang, mengurangi tekanan inflasi dan dorongan untuk menghemat pajak.

Informasi merupakan kebutuhan yang mendasar bagi para investor dalam pengambilan keputusan. Informasi mempunyai makna apabila investor tersebut melakukan transaksi di pasar modal. Investor dalam melakukan investasi akan melakukan perkiraan tentang beberapa tingkat penghasilan yang diharapkan dari investasinya untuk periode tertentu di masa yang akan datang (Tandelilin, 2001). Ketidakpastian akan tingkat penghasilan merupakan inti dari investasi, yaitu bahwa pemodal harus selalu mempertimbangkan unsur ketidakpastian yang merupakan risiko investasi.

2.4 Harga Saham

Menurut Tandelilin (2001), saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan.Harga saham dapat dikatakan sebagai indikator nilai perusahaan, yang dalam pandangan investor akan mencerminkan tingkat keberhasilan dari pengelolaan perusahaan atau kinerja perusahaan.

Menurut Sunariyah (2006) apabila perusahaan diperkirakan memiliki prospek yang baik di masa yang akan datang, maka nilai saham akan menjadi tinggi. Sebaliknya, apabila perusahaan dinilai kurang memiliki prospek, maka harga saham akan menjadi rendah. Perubahan harga saham di pasar modal dapat disebabkan oleh beberapa faktor antara lain:

1. Adanya persepsi yang berbeda dari para investor sesuai dengan informasi yang dimiliki, di mana persepsi tersebut dicerminkan melalui rate of return yang diharapkan. Apabila sebagian besar investor mempunyai persepsi bahwa rate of return dari suatu saham tertentu tidak lagi memadai, maka mereka akan cenderung mengambil keputusan untuk menjualnya dan ini akan berakibat pada terjadinya penurunan harga saham.

2. Tingkat pengembalian bebas resiko, yang merupakan tingkat pengembalian dari suatu alat atau instrumen investasi yang tidak mengandung resiko. Instrumen tersebut dapat berupa deposito dan tabungan.

3. Isu-isu dan peristiwa politik yang terjadi di negara yang bersangkutan. Hal ini akan mengakibatkan para investor cenderung menjual sahamnya guna

mengantisipasi terjadinya hal-hal yang tidak diharapkan, baik terhadap perusahaan maupun terhadap investasi yang dilakukannya.

4. Rencana emisi efek oleh suatu perusahaan besar yang diperkirakan akan dapat mengakibatkan merosotnya harga saham-saham lain.

5. Kebijakan dividen perusahaan, yang oleh para investor dipersepsikan sebagai suatu isyarat mengenai kondisi dan prospek perusahaan, terutama mengenai tingkat kemampu labaannya.

6. Tingkat aliran kas (cash flow) perusahaan, terutama berkaitan dengan tingkat likuiditas perusahaan.

7. Tingkat laba yang dapat dicapai perusahaan, di mana hal ini berkaitan dengan besarnya tingkat keuntungan atau pengembalian yang akan dapat diperoleh investor atas investasi yang dilakukannya.

Menurut Tandelilin (2011) dalam penilaian saham dikenal tiga jenis nilai, yaitu: nilai buku, nilai pasar, dan nilai intrinsik saham.

Menurut Tandelilin (2011) pedoman yang dipergunakan adalah sebagai berikut: 1. Apabila Nilai Investasi > harga pasar saat ini, maka saham tersebut dinilai

under valued (harganya terlalu rendah), oleh karena itu saham layak untuk

dibeli dan ditanam apabila saham tersebut telah dimiliki.

2. Apabila Nilai Investasi < harga pasar sat ini, maka saham dinilai over valued (harganya terlalu mahal) oleh karena itu layak dijual.

3. Apabila Nilai Investasi = harga pasar saat ini maka saham tersebut dinilai wajar harganya dan dalam kondisi keseimbangan.

Menurut Ratih (2012), Saham adalah surat berharga sebagai bukti penyertaan atau kepemilikan individu maupun institusi atas suatu perusahaan. Saham sebagai

sekuritas yang bersifat ekuitas, memberikan implikasi bahwa kepemilikan saham mencerminkan kepemilikan atas suatu perusahaan.Berbeda dengan obligasi, saham tidak memiliki jangka waktu jatuh tempo dan tidak memberikan pendapatan tetap. Dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham: a. Deviden

Deviden merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan.Deviden diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS.Jika seorang pemodal ingin mendapatkan deviden, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan deviden.

Deviden yang dibagikan perusahaan dapat berupa deviden tunai, artinya kepada pemegang saham diberikan deviden berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula berupa deviden saham yang berarti kepada setiap pemegang saham diberikan deviden sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian deviden saham tersebut.

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Sebagai instrument investasi, saham memiliki resiko, antara lain :

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli.

2) Resiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh pengadilan, atau perusahaan tersebut dibubarkan.Dalam hal ini hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi (dari hasil penjualan kekayaan perusahaan).Jika masih terdapat sisa dari hasil penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara proposional kepada seluruh pemegang saham. Namun jika tidak terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut. Kondisi ini merupakan resiko yang terberat dari pemegang saham. Untuk itu seorang pemegang saham dituntut untuk secara terus menerus mengikuti perkembangan perusahaan.

Menurut Widoatmojo (2011) harga saham dapat dibedakan menjadi tiga, yaitu :

a) Harga Nominal

Harga yang tercantum dalam sertifikat yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan.Besarnya harga nominal memberikan arti penting bagi saham karena deviden biasanya ditetapkan berdasarkan harga nominal.

b) Harga Perdana

Harga ini menetapkan pada waktu harga saham tersebut dicatat di Bursa Efek.Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa

harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

c) Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di Bursa.Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder kecil kemungkinan terjadi negosiasi harga investor dengan perusahaan penerbit. Adapun Jenis Saham dapat dibagi menjadi :

a. Saham Biasa (Common Stock)

Pemegang saham biasa akan mendapatkan deviden pada akhir tahun pembukuan, hanya kalau perusahaan tersebut mendapatkan keuntungan. Apabila perusahaan tersebut tidak mendapatkan keuntungan atau mendapat kerugian, maka pemegang saham tidak akan mendapat deviden dan mengenai ini ada ketentuan hukumnya, yaitu bahwa suatu perusahaan yang menderita kerugian selama kerugian tersebut belum dapat ditutup, maka selama ini perusahaan tidak diperbolehkan membayar deviden. Fungsi dari saham biasa :

1) Sebagai alat untuk membelanjai perusahaan dan terutama sebagai alat untuk memenuhi kebutuhan akan modal permanen.

2) Sebagai alat untuk menentukan pembagian laba. Sebagai alat untuk mengadakan fusi atau kombinasi dari perusahaan-perusahaan 3) Sebagai alat menguasai perusahaan.

b. Saham Preferen (Preferred Stock)

Pemegang saham preferen mempunyai beberapa preferensi tertentu di atas pemegang saham biasa, yaitu dalam hal :

1. Pembagian deviden dari saham preferen diambil lebih dahulu, kemudian sisanya barulah disediakan untuk saham biasa. Deviden saham preferen dinyatakan dalam persentase tertentu dari nilai nominalnya.

2. Pembagian kekayaan, apabila perusahaan dilikuidasi, maka dalam pembagian kekayaan saham preferen didahulukan dari pada saham biasa. Tetapi didalam RUPS pemegang saham preferen tidak mempunyai hak suara.

c. Saham Preferen Kumulatif (Cummulative Preferred Stock)

Saham preferen kumulatif hampir sama dengan saham preferen, perbedaannya terletak pada adanya hak kumulatif. Besarnya deviden saham preferen kumulatif dinyatakan dalam presentasi tertentu dari nilai nominalnya.

2.5 Faktor-Faktor yang Mempengaruhi Harga Saham

Faktor-faktor yang memperngaruhi harga saham adalah Earning Pershare,

Return On Investmen, Devident Pershare Penjelasannya adalah sebagai berikut :

(Samsul, 2006)

2.5.1 Earning Per Share ( EPS )

Earning Per Share (EPS) merupakan salah satu komponen yang di perhatikan

dalam analisis perusahaan. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semua pemegang saham

perusahaan. EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham.Pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik pada Earning Per Share (EPS), karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa dan menggambarkan prospek earning perusahaan. di masa depan.(Dwipratama,2009)

Earning per share merupakan perbandingan antara laba bersih setelah pajak

pada satu tahun buku dengan jumlah saham yang diterbitkan (Widiatmojo, 1996 dalam Arista, 2012). Kenaikan earning per share berarti perusahaan sedang dalam tahap pertumbuhan atau kondisi keuangannya sedang mengalami peningkatan dalam penjualan dan laba, atau dengan kata lain semakin besar earning per share menandakan kemampuan perusahaan dalam menghasilkan keuntungan bersih setiap lembar saham.

Maksimalisasi laba (profit maximization) sering dipandang sebagai tujuan yang tepat bagi sebuah perusahaan. Namun, hal ini sebenarnya memiliki kelemahan karena dengan hanya menerbitkan saham dan menggunakan hasilnya untuk berinvestasi dalam sekuritas yang tidak berisiko laba dapat meningkat. Hal tersebut bagi kebanyakan perusahaan mengakibatkan jatuhnya laba per saham (EPS), sehingga ukuran yang lebih tepat adalah memaksimalkan earning per share (Horne dan Wachowicz, 2005 dalam Arista, 2012).

Earning per share adalah termasuk salah satu rasio pasar (Ang, 1997) rasio

pasar pada dasarnya mengukur kemampuan manajemen dalam menciptakan nilai pasar yang melampaui pengeluaran investasi. Rasio ini merupakan pengukuran yang

paling lengkap mengenai prestasi perusahaan dan berkaitan langsung dengan tujuan memaksimalkan nilai perusahaan dan kekayaan para pemegang saham (Ang,1997).

Earning per share adalah salah satu rasio pasar yang merupakan hasil atau

pendapatan yang akan diterima oleh para pemegang saham untuk setiap lembar saham yang dimilikinya atas keikutsertaan dalam perusahaan.Munawir (2001) dalam Martono (2009) menyebutkan bahwa earning per share (laba per lembar saham) biasanya merupakan indikator laba yang diperhatikan oleh para investor.Earning per

share adalah salah satu indikator pendapatan sehingga berpengaruh positif dan

signifikan terhadap pergerakan harga saham (Taufik, 2002 dalam Martono, 2009).Semakin tinggi laba setelah pajak yang dihasilkan perusahaan maka semakin besar earning per share perusahaan (Subiyantoro dan Andreani,2001 dalam Martono, 2009). Dalam jangka pendek, rencana pembelian kembali saham mungkin dapat menutupi kondisi perusahaan yang sebenarnya. Namun hal itu akan mengurangi kepercayaan pemodal terhadap perusahaan, meskipun bagi pemodal pendapatannya sendiri dari saham tersebut meningkat. Akibatnya permintaan akan saham tersebut menurun dan harga saham juga mengalami penurunan (Ang, 1997).

Penggunaan rasio earning per share dalam penelitian ini yang digunakan sebagai variabel bebas yang mempengaruhi return saham adalah menurut pendekatan dari (Sasongko dan Nila, 2006). Hal ini didasarkan padahasil penelitian yang mampu membuktikan bahwa earning per share mempunyai pengaruh yang positif dan signifikan terhadap return saham.

Menurut menurut Tandelilin (2011) earning per share adalah suatu perusahaan dapat dihitung berdasarkan informasi laporan neraca dan laporan laba-rugi perusahaan. Komponen penting utama yang harus diperhatikan dalam analisis

perusahaan adalah laba per lembar saham atau lebih dikenal earning per share

(EPS). Informasi EPS suatu perusahaan menunjukkan laba bersih yang siap

dibagikan bagi semua pemegang saham perusahaan”.

Earning Per Share (EPS) selalu menjadi perhatian dalam laporan keuangan,

investor tertarik pada Earning Per Share (EPS) karena menunjukkan keuntungan untuk tiap lembar saham. jika Earning Per Share (EPS) naik, investor akan berinvestasi pada perusahaan tersebut sehingga harga saham naik. Dan menunjukkan besarnya bagian keuntungan yang akan diterima pemegang saham. Pernyataan ini didukung oleh Alwi (2003) yang mentarakan bahwa Pendapatan per saham (Earning per Share/EPS) perusahaan biasanya menjadi perhatian pemegang saham pada umumnya atau calon pemegang saham dan manajemen. EPS menunjukkan jumlah uang yang dihasilkan (return) dari setiap lembar saham”.

Earning per share (EPS) menunjukkan besarnya jumlah uang yang akan

didapatkan atas setiap saham biasa yang beredar di periode tersebut. EPS atau laba per saham (LPS) menurut PSAK adalah dihitung dengan membagi laba atau rugi bersih yang tersedia bagi pemegang saham biasa (laba bersih residual) dengan jumlah rata-rata tertimbang saham biasa yang beredar dalam satu periode. EPS hanya ditujukan untuk perhitungan saham biasa (common stock).

Semakin besar laba bersih suatu perusahaan, maka akan semakin besar pula nilai EPS. Jika EPS suatu perusahaan meningkat, maka semakin besar bagian laba bersih yang dapat disalurkan sebagai cash dividend kepada pemegang saham biasa. Menurut Weygandt (1996) dan Elliot (1993) dalam Stela (2011) dalam artikel definisi Earning Per Share menyatakan bahwa :

“….Salah satu alasan investor membeli saham adalah untuk mendapatkan deviden, jika nilai laba per saham kecil maka kecil pula kemungkinan perusahaan untuk membagikan deviden. Maka dapat dikatakan investor akan lebih meminati saham yang memiliki earnings per share tinggi dibandingkan saham yang memiliki earnings per share rendah”.

Formula perhitungan EPS menurut Gitman (2012) adalah : EPS = g Outstandin Stock Common of Shares of Number ers Stockhold Common for Available Earnings

Earnings available for common stockholders dihitung dengan cara

mengurangi Net Income dengan dividend preferred stock pada periode tersebut atau dengan akumulasi preferred stock pada periode tersebut. Formula penghitungan EPS di atas tersebut dengan asumsi tidak terdapat instrumen konversi, seperti stock

option, stock warrant, stock rights, convertible bonds, dan convertible securities

lainnya yang ditukarkan kedalam bentuk common stock yang dapat menyebabkan terjadinya diluted EPS.

Nilai EPS ini akan digunakan oleh shareholders untuk menilai harga saham tersebut dipasaran. EPS umumnya menunjukkan prospek stokeholders dan manajemen perusahaan. EPS menjadi perhatian utama investasi publik dan dipertimbangkan sebagai salah satu indikator penting dalam menilai kesuksesan suatu perusahaan.

2.5.2 Deviden Per Share

Dividend Per Share (DPS) merupakan total semua dividen tunai yang

dibagikan dibandingkan dengan jumlah saham yang beredar (Intan, 2009). Informasi mengenai dividen per share sangat diperlukan untuk mengetahui berapa besar keuntungan setiap lembar saham yang akan diterima oleh para pemegang saham. Jika

dividen per share yang diterima naik maka akan mempengaruhi harga saham di pasar

modal. Karena dengan naiknya dividen per share kemungkinan besar akan menarik investor untuk membeli saham perusahaan tersebut. Dengan banyaknya saham yang dibeli maka harga saham suatu perusahaan akan naik di pasar modal (Maryati, 2012)

Menurut Darmaji (2011) dividen adalah pembagian sisa laba bersih perusahaan yang dibagikan kepada pemegang saham atas persetujuan Rapat Umum Pemegang Saham (RUPS). Besarnya jumlah dividen yang diperoleh oleh investor untuk per lembar saham yang dimiliki dapat dilihat dalam rasio Dividend Per Share (DPS).Deviden per share (DPS) menurut Warren et al (2011) menyatakan bahwa sumber pembiayaan deviden kas kepada pemegang saham berasal dari laba ditahan yang ditentukan dibagi dengan jumlah lembar saham yang beredar.

Kemampuan perusahaan dalam meningkatkan kemakmuran bagi perusahaan dan pemegang saham akan mempunyai pengaruh positif terhadap nilai perusahaan. Salah satu kebijakan di perusahaan yang dapat mempengaruhi nilai perusahaan adalah mengenai kebijakan dividen. Menurut Brigham dan Houston (2006) kandungan informasi atau persinyalan yang terdapat didalam pengumuman dividen akan memberikan sinyal bagi investor mengenai perubahan harga saham. Berdasarkan hasil penelitian yang dilakukan oleh Fama dalam Evana (2008) menyimpulkan bahwa rata-rata harga saham meningkat setelah pembagian dividen. Berdasarkan beberapa pendapat tersebut dapat dikatakan bahwa kebijakan perusahaan dalam membagikan dividen dapat meningkatkan harga sahamnya. Dividen yang dibagikan oleh perusahaan dapat berupa dividen saham atau dividen tunai. Dividen tunai merupakan salah satu dividen yang dibagikan oleh perusahaan.

2.5.3 Return on Investment (ROI)

Return on Investment (ROI) digunakan untuk mengukur efiktivitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.Return on Investment (ROI) merupakan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan (Sartono 2008). Return on

Investment (ROI) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan

dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan (Dwipratama, 2009).

Menurut Riyanto (2011) Return on Investment adalah net earning power

ratio. Return on Investment adalah kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih. Selain itu, Return

on Investment didefinisikan oleh Syamsuddin (2012) adalah sebagai berikut ROI

merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di perusahaan. Peningkatan laba ini mempunyai efek yang positif terhadap kinerja keuangan perusahaan dalam pencapaian tujuan untuk memaksimalkan nilai perusahaan yang akan direspon secara positif oleh investor sehingga permintaan saham perusahaan dapat meningkat dan dapat menaikan harga saham perusahaan. Miller menyatakan bahwa nilai perusahaan akan tergantung hanya pada laba yang diproduksi oleh aktiva-aktivanya (Brigham dan Houston, 2012).

Return on investment atau pengembalian investasi, bahwa di beberapa

referensi lainnya rasio ini juga ditulis dengan return on total asset (ROA). ROA ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan

pengembalian keuntungan sesuai dengan yang diharapkan. Investasi tersebut sebenarnya sama dengan aset perusahaan yang ditanamkan atau ditempatkan (Fahmi, 2012).

2.6 Penelitian Terdahulu

Perbandingan dengan penelitian terdahulu dapat dilihat pada tabel dibawah ini: Tabel 2.1 Penelitian Terdahulu No Peneliti dan Tahun Sampel dan periode peneliti

Variabel dan metode

analisa Hasil 1. Stela (2009) Perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Periode Agustus 2002 s/d 2006. Variable indepeden PER, DER, ROA dan PBV

Variabel dependen “ Harga saham

Alat analisis : regresi linier berganda

Hasil penelitian

menunjukkan bahwa PER, DER, PBV berpengaruh terhadap harga saham sedangkan ROA tidak berpengaruh terhadap harga saham. 2. Henny Septiana Amalia (2010). Perusahaan Farmasi di BEI Periode penelitian 2005-2007 Variabel independen EPS, ROI dan DER Variabel dependen “ Harga saham

Alat analisis : regresi linier berganda

Hasil penelitian

menunjukkan bahwa EPS dan ROI berpengaruh terhadap harga saham sedangkan DER tidak berpengaruh terhadap harga saham 3. Astrid Amanda dkk (2012) Studi pada Perusahaan Food and Beverages yang Terdaftar di BEI Tahun 2008-2011 Variable independen : Ratio, Return on

Equity, Earning Per Share, Price Earning Ratio,

Variabel dependen Harga saham

Alat analisis : regresi linier berganda

Hasil penelitian

menunjukkan bahwa secara simultan DER, ROE, EPS, dan PER memiliki pengaruh signifikan sebesar 64,6% terhadap harga saham, sedangkan sisanya 35,4% dipengaruhi variabel lain yang tidak digunakan dalam penelitian. Secara parsial, variabel DER, ROE, dan EPS signifikan pengaruhnya terhadap harga saham. DER berpengaruh negatif terhadap harga saham dengan nilai koefisien beta sebesar -55,3%. ROE

berpengaruh positif terhadap harga saham dengan nilai koefisien beta sebesar 86,2%. EPS berpengaruh positif terhadap harga saham dengan nilai koefisien beta sebesar 43,4%. 4 Resciyana Putri Hutami (2012) 31 perusahaan Industri Manufaktur yang terdaftar di BEI 2006-2010 1. Var. independen : DPS, ROE, dan NPM 2. Var. Dependen : harga saham Regresi linier berganda Variabel DPS ,ROE, NPM secara parsial dan simultan berpengaruh positif dan signifikan terhadap harga saham 5. Mehrani dan Syafitri (2012) PT Indofood Sukses Makmur Tbk periode 2006-2011 Variabel independen : ROI, EPS, PER Variabel dependen Harga saham

Alat analisis : regresi linier berganda

ROI, EPS, dan PER berpengaruh secara simultan terhadap harga saham Rasio keuangan yang berpengaruh secara parsial terhadap harga saham adalah rasio EPS dan PER sedangkan ROI tidak berpengaruh secara parsial terhadap harga saham. 6 Amelia Dwi Wulandari (2012) Perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia Periode Agustus 2010 s/d Januari 2011. Variabel independen :

Earning Per Share

(EPS), Dividend Per

Share (DPS)

Variabel dependen Harga saham

Alat analisis : regresi linier berganda

EPS dan DPS secara simultan berpengaruh signifikan terhadap harga saham

EPS berpengaruh secara tidak signifikan dan DPS berpengaruh secara signifikan terhadap harga saham. 7 Denies Priatinah Prabandaru dan Adhe Kusuma (2013) 31 perusahaan Pertambangan yang terdaftar di BEI 2008-2010 1) Var. independen : EPS , DPS dan ROI 2) Var. Dependen : harga saham 3) Regresi linier berganda

1. Variabel EPS,DPS dan ROI secara simultan berpengaruh terhadap harga saham,

2. EPS dan DPS secara parsial berpengaruh terhadap harga saham

Pratama Putra (2014)

Properti dan Real Estate terdaftar di BEI 2011-2012

ROI, ROE, NPM dan EPS

2. Var. Dependen : harga saham

3. Regresi linier berganda

dan NPM secara parsial dan simultan berpengaruh signifikan terhadap harga saham

2.7 Pengembangan Hipotesis

2.7.1 Pengaruh Earning Per Share terhadap Harga Saham

Menurut Baridwan (2007) yang di maksut dengan Earning per share (EPS) atau laba per saham adalah jumlah pendapatan yang di peroleh dalam satu periode untuk setiap lembar saham yang beredar. Laba per lembar saham dapat memberikan informasi bagi investor untuk mengetahui perkembangan dari perusahaan, dalam penelitian yang dilakukan Wiguna dan mendari (2008) investor dalam mengambil keputusan banyak memperhatikan pertumbuhan Earning per Share menurut Tandellin (2001) informasi EPS suatu perusahaan menunjukan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

Pemegang saham dan calon investor pada umumnya akan tertarik pada

Earning Per Share (EPS), karena EPS merupakan salah satu indikator keberhasilan

suatu perusahaan. Earning Per Share (EPS) merupakan rasio perbandingan antara laba bersih sebelum pajak dengan harga per lembar saham. EPS menunjukkan seberapa besar keuntungan yang diberikan kepada investor dari setiap lembar saham yang dimilikinya.Secara sederhana EPS menggambarkan jumlah uang yang diperoleh untuk setiap lembar saham.

Berdasarkan tingkat keberhasilan perusahaan tersebut, para investor akan memperhatikan pengaruhnya di masa yang akan datang dengan melihat prospek perusahaan yang baik. Pertumbuhan laba per lembar saham perusahaan akan sangat

dipertimbangkan oleh para investor dalam membuat keputusan untuk berinvestasi. Apabila harga saham mencerminkan kapitalisasi dari laba yang diharapkan di masa yang akan datang, maka peningkatan laba akan meningkatkan harga saham dan total kapitalisasi pasar.

Penelitian terdahulu yang dilakukan Priatinah (2012), Amalia (2010), Amanda (2012), Syafitri (2012), dan Putra (2014) variabel EPS memiliki pengaruh positif dan signifikan terhadap harga saham.

H1 = Earning Per Share (EPS) berpengaruh terhadap harga saham 2.7.6 Pengaruh Deviden Per Share terhadap harga saham

Dividen per share (DPS) adalah dividen per lembar saham, Dividen per

lembar saham merupakan keuntungan yang dibagikan kepada pemegang saham oleh perusahaan sebanding atau sesuai dengan jumlah saham yang dimiliki dan dapat berupa dividen tunai atau dividen saham, tetapi yang lebih sering dibagikan adalah dividen tunai, sebagai hal yang kurang beresiko dari pada potensi keuntungan modal. Dalam hal ini perusahaan perlu melakukan pertimbangan dalam pembagian dividen pada rapat umum pemegang saham tentang komposisi jumlah dividen yang akan dibagikan dengan jumlah laba ditahan.Menurut Brigham dan Houtson (2006) dalam hipotesis kandungan informasi (information signaling content), dividen yang diberikan dapat menimbulkan efek terhadap harga saham perusahaan karena dalam pengumuman pembagian dividen mengandung informasi yang penting bagi investor sebagai sinyal dari perusahaan mengenai prospek perusahaan di masa depan, Selain itu menurut Husnan (2001) faktor-faktor fundamental yang mempengaruhi harga saham seperti penjualan, pertumbuhan penjualan, biaya, kebijakan dividen dan sebagainya, pendapat tersebut dapat diartikan bahwa kebijakan dividen suatu

perusahaan yaitu pembagian dividen suatu perusahaan yaitu pembagian dividen kepada pemegang saham merupakan salah satu faktor yang mempengaruhi harga saham

Pengumuman peningkatan Deviden Per Share merupakan signal yang positif bagi investor karena menunjukkan kondisi likuiditas perusahaan yang baik dan perusahaan mampu memenuhi kebutuhan investor berupa dividen. Namun, apabila perusahaan mengumumkan tingkat Deviden Per Share yang menurun, maka informasi ini diterima sebagai signal negatif yang menunjukkan penurunan kinerja perusahaan. Signal positif maupun negatif yang diterima oleh investor akan mepengaruhi tingkat penawaran dan permintaan saham. Signal positif yang diterima oleh investor menyebabkan permintaan atas saham tersebut menjadi tinggi sehingga harga saham meningkat, namun jika investor menerima signal negatif atas suatu informasi yang diumumkan oleh emiten maka permintaan saham akan menurun sehingga harga saham juga menurun.

Penelitian yang sebelumnya dilakukan oleh Naibaho (2010) yang hasilnya

Dividend per Share berpengaruh positif dan signifikan terhadap harga saham.

Dengan demikian dapat dikatakan bahwa semakin tinggi Dividend per Share akan semakin tinggi pula harga saham dan sebaliknya jika Dividend per Share yang dibagikan kepada pemegang saham semakin rendah maka harga saham juga semakin rendah.

Penelitian yang dilakukan oleh Hutami (2012), Wulandari (2012 dan Priatinah (2013) menyatakan bahwa DPS berpengaruh positif terhadap Harga saham.

2.7.2 Pengaruh Return On Investment terhadap harga saham

Menurut Brigham dan Houston (2006) profitabilitas adalah hasil akhir dari sejumlah kebijaksanaan dan keputusan yang dilakukan oleh perusahaan dalam hal menunjukan kombinasi efek dari likuiditas manajemen aktiva, dan utang pada hasil operasi, rasio profitabilitas antara lain adalah margin laba atas penjualan, kemampuan dasar untuk menghasilkan laba, tingkat pengembalian total aktiva/investasi (Return on Investment/ROI) dan tingkat pengembalian atas ekuitas (ROE), Menurut Plewa, Jr dan Frieddlob sekilas 85 persen dari semua perusahaan menghitung ROI dari berbagai segmen bisnis sebagai bagian dari proses penilaian kinerja para manajer meyakini ROI karena ROI memperhatikan baik-baik besaran investasi maupun kegiatan yang menghasilkan labanya, kemampuan manajer dalam mengelola aset dalam pengaruh oleh usaha investasi yang akan menghasilkan laba bagi perusahaan mempunyai peran penting terhadap kinerja perusahaan untuk meningkatkan keuntungan, sehingga rasio ROI dapat dijadikan indikator dalam menilai kinerja perusahaan yang tercermin pada harga saham, investor turut berkepentingan terhadap tingkat ROI dalam berinvestasi karena dengan melihat rasio ROI maka akan terlihat kinerja perusahaan baik dan akan menghasilkan laba bersih yang tinggi atas penggunaan total aset perusahaan secara optimal maka dapat mempengaruhi nilai dari perusahaan

ROI menunjukkan kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan untuk operasional perusahaan. Meningkatkan ROI berarti disisi lain juga meningkatkan pendapatan bersih perusahaan yang berarti nilai penjualan juga akan meningkat. Perusahaan yang nilai penjualannya meningkat, akan mendorong terjadinya peningkatan laba yang menunjukkan kinerja

keuangan perusahaan dalam kondisi baik. Kondisi seperti ini akan mudah untuk menarik investor, karena para investor lebih suka berinvestasi pada perusahaan yang memiliki profitabilitas tinggi. Kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan akan berdampak pada para pemegang saham perusahaan.

ROI yang semakin meningkat menunjukkan kinerja perusahaan yang semakin baik dan para pemegang saham akan memperoleh keuntungan dari dividen yang diterima. Dengan semakin meningkatnya dividen yang diterima oleh para pemegang saham akan menjadi daya tarik tersendiri untuk tetap menanamkan sahamnya dan para calon investor untuk menanamkan sahamnya ke dalam perusahaan tersebut. Hal ini akan mendorong peningkatan harga saham yang pada akhirnya akan meningkatkan return saham yang akan diterima para investor.

Penlitian terdahulu oleh Amalis (2010) dan Putra (2014) yang menyatakan bahwa ROI berpengaruh signifikan terhadap harga saham.

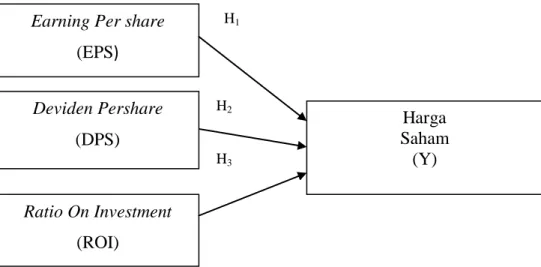

H3= Return On Investment berpengaruh terhadap harga saham 2.8 Model Penelitian

Dari gambaran landasan teori dan penelitian terdahulu diperoleh suatu kesimpulan bahwa laporan keuangan memberikan gambaran kinerja perusahaan, jika laporan tersebut merefleksikan prospek perusahaan kuat dan baik, maka nilai saham yang diterbitkan oleh perusahaan tersebut akan mendapat pengaruh dan harganya akan meningkat, akan sebaliknya jika laporan tersebut merefleksikan kondisi perusahaan yang lemah dan tidak baik, maka nilai saham yang diterbitkan oleh perusahaan tersebut akan terpengaruh dan harganya akan menurun.

Berdasarkan uraian diatas maka dapat digambarkan model penelitian sebagai berikut :

Gambar 2.1 Model Penelitian

Earning Per share

(EPS) X1 Harga Saham (Y) Ratio On Investment (ROI) Deviden Pershare (DPS) X2 H2 H1 H3

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional dan Pengukuran Variabel 3.1.1 Variabel Penelitian

Dalam penelitian ini digunakan dua variabel, yaitu sebagai berikut: 1.Variabel Terikat (Variabel Dependen)

Menurut Ferdinand (2011) Variabel dependen adalah variabel yang menjadi pusat perhatian peneliti. Variabel dependen dalam simbol sering menggunakan huruf Y. Dalam Penelitian ini, peneliti menggunakan variabel dependen berupa harga saham.

2. Variabel Bebas (Variabel Independen)

Menurut Ferdinand (2011) variabel independen adalah variabel yang mempengaruhi variabel dipenden, baik yang pengaruhnya positif maupun yang pengaruhnya negatif. Dalam penelitian ini ada 3 (tiga) variabel bebas yang digunakan, yaitu Earning Per Sahre (EPS),Deviden

Per Share (DPS) dan Return On Investment (ROI)

3.1.2 Definisi Operasional Variabel

Adapun definisi variabel dalam penelitian ini adalah sebaga berikut :

1. Earning Per Share merupakan salah satu komponen yang diperhatikan

dalam analisis perusahaan. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semua pemegang saham perusahaan. Adapun rumus yag digunakan adalah sebagai berikut ( Hutami, 2012)