DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh : Widya Fiebrianty 0913010001/FE/AK

FAKULTAS EKONOMI

SKRIPSI

PENGARUH DIVIDEN PAYOUT RATIO, DEBT TO EQUITY RATIO,

PROFITABILITAS TERHADAP HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Disusun oleh :

WIDYA FIE BRIANTY 0913010001 / FE / AK

Telah diper ta hankan diha dapa n dan diter ima oleh Tim Penguji Skr ipsi Progra m Studi Akunta nsi Fakultas Ekonomi

Univer sitas Pembanguna n Nasional “ Veter an” J a wa Timur Pada tangga l : 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. Muslimin, MSi Dr. Sr i Tr isnaningsih, M.Si

Sekreta r is

Dr s. Ec. Muslimin, M.Si

Anggota

Dr s. Ec. Sjaffi, MM, Ak.

Mengeta hui, Dekan Fa kulta s Ekonomi

Univer sitas Pembanguna n Nasional “ Veter an” J a wa Timur

Dr. H. Dha ni Ichsanudin Nur, MM NIP. 19630924 198903 1001

Puji syukur kepada Allah SWT. atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul

“PENGARUH DIVIDEN PAYOUT RATIO, DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Icshanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

4. Bapak Drs . Ec. Saiful Anwar, M. Si, selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, M. Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Drs. Ec. H. Muslimin, MSi, selaku dosen pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Para staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan bantuan terhadap fasilitas peminjaman buku sebagai referensi dalam penyususnan skripsi.

9. Para staf Bursa Efek Surabaya yang telah memberikan bantuan dalam perolehan data yang berkaitan dengan penyusunan skripsi ini

10. Kedua orang tua dan saudara-saudaraku yang selalu memberikan do’a dan semangat sehingga skripsi ini dapat terselesaikan.

11. Sahabatku semua yang selalu ada Eny, Arla, Rike, Rosidah,Vina, Yeni, Mita, Unun, Dian dan Ida. Terimakasih telah memberikan dukungan dan kenangan yang indah selama kuliah.

12. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam penyelesaian skripsi ini.

Semoga Allah Swt. senantiasa melimpahkan rahmat dan hidayah-Nya kepada semua pihak yang telah mendukung Penulis dalam penyusunan skripsi ini.

karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 19 Maret 2013

i

KATA PENGANTAR

Puji syukur kepada Allah SWT. atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul

“PENGARUH DIVIDEN PAYOUT RATIO, DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Icshanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs . Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, M. Si, Ak, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Drs. Ec. H. Muslimin, MSi, selaku dosen pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

8. Para staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan bantuan terhadap fasilitas peminjaman buku sebagai referensi dalam penyususnan skripsi.

9. Para staf Bursa Efek Surabaya yang telah memberikan bantuan dalam perolehan data yang berkaitan dengan penyusunan skripsi ini

10. Kedua orang tua dan saudara-saudaraku yang selalu memberikan do’a dan semangat sehingga skripsi ini dapat terselesaikan.

11. Sahabatku semua yang selalu ada Eny, Dian, Ety, Arla, Rike, Oci dan Ida. Terimakasih telah memberikan dukungan dan kenangan yang indah selama kuliah.

12. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam penyelesaian skripsi ini.

iii

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu Penulis menghargai segala bentuk kritik dan saran yang bersifat membangun karena hal itu sangat membantu dalam penyempurnaan skripsi ini.

Surabaya, 19 Maret 2013

Penulis

KATA PENGANTAR... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... ... 8

1.3Tujuan Penelitian ... 8

1.4Manfaat Penelitian ... 8

BAB II KAJ IAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.1.1. Perbedaan penelitian ... 13

2.2. Landasan Teori ... 14

2.2.1. Harga Saham ... 14

2.2.1.1. Pengertian Harga Saham ... 14

2.2.1.2. Faktor-faktor yang Mempengaruhi Harga Saham... 16

2.2.2. Kebijakan Dividen ... 16

2.2.2.1. Pengertian Kebijakan Dividen ... 16

2.2.2.2. Teori Kebijakan Dividen ... 17

2.2.2.3. Dividen Payout ratio ... 19

2.2.3. Kebijakan Hutang ... 20

2.2.3.1. Pengertian Kebijakan Hutang ... 20

v

2.2.4.1. Pengertian Profitabilitas ... 24

2.2.5. Teori Keagenan ... 26

2.2.5.1. Masalah Keagenan ... 26

2.2.5.2. Biaya Keagenan ... 27

2.2.5.3. Cara Mengatasi Masalah Keagenan... 28

2.3. Pengaruh Kebijakan Dividen Terhadap Harga Saham ... 29

2.3.1. Pengaruh Kebijakan Hutang Terhadap Harga Saham 29 2.3.2. Pengaruh Profitabilitas Terhadap Harga Saham ... 30

2.4. Kerangka Konseptual ... 32

2.5. Hipotesis ... 32

BAB III METODOLOGI PENELITIAN ... 33

3.1 Definisi Operasional Dan Pengukuran Variabel ... 33

3.2. Teknik Penentuan Sampel ... 34

3.6. Teknik Analisis dan Pengujian Hipotesis ... 40

3.6.1. Teknik Analisis ... 40

3.6.2 Uji Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Deskripsi Obyek Penelitian ... 43

4.1.1. Sejarah Singkat Pasar Modal Indonesia ... 43

4.1.2. Perkembangan Perusahaan Manufaktur ... 44

4.2. Deskripsi Hasil Penelitian ... 46

4.2.1. Dividen Payout Ratio (X1) ... 46

4.2.2. Debt Equity Ratio (X2) ... 47

4.2.3. Profitabilitas (X3) ... 49

4.4. Uji Asumsi Klasik ... 55

4.4.1. Uji Autokorelasi ... 55

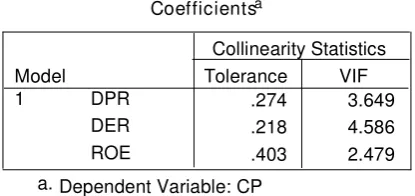

4.4.2. Uji Multikolinieritas ... 55

4.4.3. Uji Heteroskedastisitas ... 57

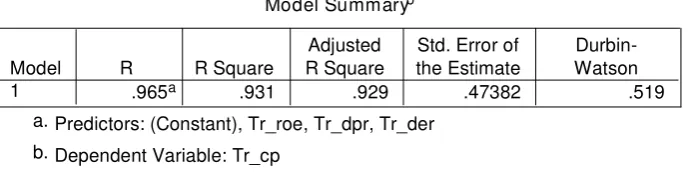

4.5. Analisis Model dan Pengujian Hipotesis ... 58

4.5.1. Hasil Analisis Regresi Berganda ... 58

4.5.2. Uji F (Uji Kecocokan Model) ... 60

4.5.3. Uji t... 61

4.6. Pembahasan ... 62

4.6.1. Pengaruh Dividen Payout Ratio Terhadap Harga saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia ... 63

4.6.2. Pengaruh Debt to equity Ratio Terhadap harga Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia ... 65

4.6.3. Pengaruh Profitabilitas Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia ... 66

4.7. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu .. 67

4.8. Keterbatasan Penelitian ... 68

BAB V KESIMPULAN DAN SARAN ... 69

5.1. Kesimpulan... 69

vii

DAFTAR TABEL

Tabel 1.1. Data DER Tahun 2009-2011 ... 8

Tabel 4.1 Data Dividen Payout Ratio Pada Perusahaan Manufaktur Tahun 2009-2011... 46

Tabel 4.2. Data Debt to Equity Ratio Pada Perusahaan Manufaktur Tahun 2009-2011 ... 48

Tabel 4.3. Data Profitabilitas Perusahaan Manufaktur Tahun 2009-2011 . 50 Tabel 4.4. Data Closing Price Perusahaan Manufaktur Tahun 2009-2011 .. 52

Tabel 4.5. Hasil Uji Normlitas ... 53

Tabel 4.6. Uji Normalitas dengan Transformasi ... 54

Tabel 4.7. Hasil Uji Durbin Watson ... 55

Tabel 4.8. Uji Durbin Watson dengan Metode Lag ... 56

Tabel 4.9. Nilai VIF (Variance Inflation Factor) ... 57

Tabel 4.10. Hasil Uji Heteroskedastisitas menggunakan Rank Spearman…… 58

Tabel 4.11. Hasil Analisis Regresi Linier Berganda... 59

Tabel 4.12. Hasil Analisis Uji F ... 60

Tabel 4.13. Hasil Koefisien Determinasi (R Square / R2 ) ... 61

Tabel 4.13. Hasil Analisis Uji t ... 62 Tabel 4.14. Tabel Perbedaan Penelitian Terdahulu Dan Penelitian Sekarang 67

PE NGARUH DIVIDEN PAYOUT RATIO, DEBT TO EQUITY RATIO DAN PROFITABILITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

WidyaFiebr ianty

Abstr a k

Harga saham merupakan harga jual suatu saham di bursa efek. Kenaikan atau penurunan yang terjadi setiap saat dapat menentukan untung atau rugi bagi investor terhadap suatu saham atau portofolio yang dimiliki. Harga saham yang diperdagangkan di bursa saham berkaitan dengan prestasi yang dicapai perusahaan. Sedangkan prestasi perusahaan salah satunya dapat dilihat dari kinerja keuangan yang tercermin dari rasio keuangan. Dengan demikian, penelitian ini mengkaji tentang pengaruh rasio-rasio keuangan yang terdiri dari Divident Payout Ratio (DPR), Debt to Equity Ratio (DER), Return On Equity (ROE) terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI.

Sampel dalam penelitian ini adalah 33 perusahaan manufaktur selama 3 tahun yaitu tahun 2009-2011. Teknik sampel yang digunakanadalah purposive sampling yaitu penarikan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu. Data yang dipergunakan adalah data sekunder yaitu data berupa dokumentasi perusahaan yang diserahkan ke Bursa Efek Indonesia. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan dari hasil data berupa Dokumentasi perusahaan yang diserahkan ke Bursa Efek Indonesia penelitian yang telahdidapatkanbahwa : (1) Dividen Payout Ratio (DPR) tidak berpengaruh terhadap harga saham. (2) Variabeldebt to equity ratio (DER) berpengaruh terhadap harga saham (3) tingkat profitabilitas perusahaan manufaktur yang terdaftar di BEI berpengaruh terhadap harga saham.

Kata Kunci :Pr ofita bilita s, Debt to Equity Ratio, Dividend Payout Ra tio

1.1. Latar Belakang Masalah

Industri manufaktur telah mengalami pasang surut yang membuat perkembangan industri manufaktur membutuhkan dana yang besar. Hal ini menyebabkan industri-industri manufaktur harus mencari sumber dana guna melakukan kegiatan operasional perusahaannya. Kebutuhan dana tersebut dapat dipenuhi dengan melakukan go public atau menjual sahamnya kepada masyarakat melalui pasar modal. Dibandingkan dengan sumber pendanaan lain misalnya melakukan pinjaman pada pihak lain, go public merupakan alternatif yang lebih mudah dan murah, sehingga banyak industri manufaktur yang melakukan go public.

2

yang disukai investor yaitu saham-saham dengan fundamental perusahaan yang baik, banyak diperdagangkan, dan harganya naik.

Fluktuasi harga saham dipengaruhi oleh faktor internal dan eksternal. Faktor internal dipengaruhi oleh kinerja perusahaan, sedangkan faktor eksternal dipengaruhi oleh kondisi makro ekonomi dan indeks saham regional. Kinerja perusahaan biasanya diukur dari kemampuan perusahaan dalam menghasilkan laba dari kegiatan operasionalnya. Besar kecilnya laba yang dihasilkan menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya seperti biaya operasional, hutang dan pengembalian modal dalam bentuk dividen

Penilaian kinerja melalui laporan keuangan yang didasarkan pada data dan kondisi masa lalu sulit untuk mengekstrapolasikan ekspektasi di masa depan. Namun harus diingat bahwa hanya masa depan yang dapat dipengaruhi oleh keputusan yang diambil hari ini sebagai hasil dari suatu analisis keuangan – masa lampau. Dalam pasar modal, harga saham mencerminkan semua informasi yang relevan dan pasar akan bereaksi apabila terdapat informasi baru. Salah satu informasi tersebut adalah informasi tentang laba perusahaan yang diterbitkan melalui laporan keuangan. Implikasinya adalah harga saham dan volume perdagangan saham perusahaan akan bereaksi terhadap informasi laba yang dipublikasikan melalui laporan keuangan. Mais (2004: 29) dalam Mukodim (2008).

Daya tarik utama bagi pemilik perusahaan dalam suatu perseroan adalah profitabilitas. Dalam konteks ini, profitabilitas berarti hasil yang diperoleh melalui usaha manajemen atas dana yang diinvestasikan pemilik. Pemilik juga tertarik

pada pembagian laba yang menjadi haknya, yang dibayarkan sebagai dividen kepada mereka. Akhirnya pemilik juga berkepentingan dengan dampak hasil perusahaan terhadap nilai pasar investasi mereka, khususnya jika saham dijual kepada umum (Helfert, l997:86 dalam Mukodim (2008).

Pembiayaan merupakan salah satu fungsi perusahaan yang penting bagi keberhasilan usaha suatu perusahaan. Dikatakan penting karena fungsi inilah yang melakukan usaha untuk mendapatkan dana. Baik perusahaan besar maupun kecil membutuhkan dana untuk menjalankan kegiatan usahanya. Dana yang dibutuhkan bisa diperoleh baik melalui pembiayaan dari dalam perusahaan (internal

financing) maupun pembiayaan dari luar perusahaan (external financing). Sumber

pembiayaan eksternal diperoleh perusahaan dengan melakukan pinjaman kepada pihak lain atau menjual sahamnya kepada masyarakat (go public) di pasar modal. Sedangkan sumber pembiayaan modal internal adalah berupa pemanfaatan laba yang ditahan (retained earnings), yaitu laba yang tidak dibagikan sebagai dividen, Nurmala (2006). Debt to equity ratio (DER) adalah, rasio yang mengukur tingkat penggunaan utang terhadap total shareholders’ equity yang dimiliki perusahaan, Romallo dan Mukhtarrudin (2007).

4

rupiah terhadap US Dollar. Menurut data dari Indonesian Capital Market Directory terdapat 154 perusahaan manufaktur yang bergerak dalam berbagai bidang seperti usaha makanan, minuman, rokok, produk tekstil dan turunannya, produk kayu, produk kertas dan turunannya, dan lain sebagainya. Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau pemegang saham.

Harga saham merupakan cerminan dari kegiatan pasar modal. Menurut Widyatmini dan Michael (2009), kenaikan maupun penurunan harga saham dipengaruhi oleh seberapa kuat penawaran dan penjualan yang terjadi pada bursa terhadap saham tersebut. Harga saham akan naik jika semakin banyak investor yang ingin membeli suatu saham, sebaliknya harga saham akan turun jika semakin banyak investor yang ingin menjual saham tersebut. Oleh karena itu, seorang investor harus memahami pola pergerakan harga saham di pasar modal.

Dampak krisis keuangan global yang riil dan sekarang terasa ialah dijualnya saham-saham di Bursa Efek Indonesia oleh para investor asing karena mereka membutuhkan uangnya di negaranya masing-masing, maka IHSG anjlok uang rupiah hasil penjualannya dibelikan dollar, yang mengakibatkan nilai rupiah semakin turun, harga saham pada berbagai jenis perusahaan juga mengalami penurunan, harga saham perusahaan manufaktur pun mengalami penurunan yang signifikan karena hal tersebut, namun sayang bahwa kenyataan yang kasat mata ini tidak mau diakui oleh pemerintah, sehingga pemerintah memilih membatasi Bursa Efek dalam ruang geraknya dengan cara mengekang Bursa Efek demikian rupa, sehingga praktis fungsi Bursa Efek ditiadakan. (Kwik Kian Gie, 2008).

TEMPO.COM, J akarta - Harga saham Bumi PLC yang mempunyai kode BUMIP.L dan tercatat di Bursa London akhir pekan lalu anjlok 54,2 pence (21,67 persen) menjadi 195,9 pence. Berarti saham yang dulunya bernama Vallar ltd ini telah jatuh 79,9 persen dari harga tertingginya sepanjang 52 pekan terakhir di level 973 pence, menurut data dari Reuters. Analis dari PT Valbury Asia Securities, Alfiansyah menjelaskan, kekhawatiran perusahaan grup Bakrie akan mengalami kesulitan membayar kewajibannya yang akan jatuh tempo serta renegoisasi kontrak harga batubara di Cina membuat saham Bumi Plc anjlok lebih dari 21 persen. Jatuhnya saham Bumi Plc tersebut merupakan harga yang pantas diterima dari para investor karena besarnya risiko yang akan terjadi. Dengan meluncurnya saham BUMIP.L membuat grup Bakrie harus melakukan top up terhadap pembayaran pinjamannya. “Belum lagi jika ada perjanjian kewajiban untuk menjaga harga saham Bumi Plc harus berada di atas level tertentu saat digadaikan sehingga akan menambah kesulitan untuk memenuhi kewajibannya,” dia memaparkan. TEMPO.COM.(2012).

6

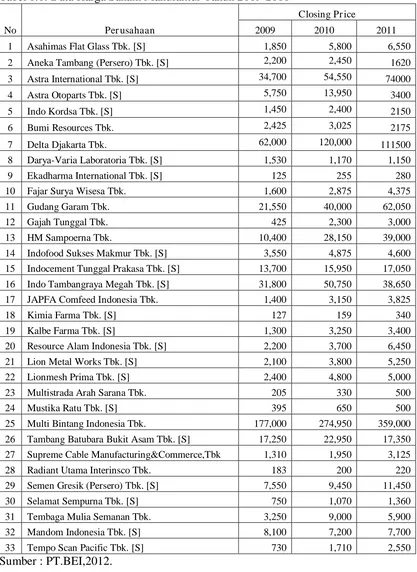

Tabel 1.1. Data Harga Saham Manufaktur Tahun 2009-2011

No Per usahaan

15 Indocement Tunggal Prakasa Tbk. [S] 13,700 15,950 17,050

16 Indo Tambangraya Megah Tbk. [S] 31,800 50,750 38,650

25 Multi Bintang Indonesia Tbk. 177,000 274,950 359,000

26 Tambang Batubara Bukit Asam Tbk. [S] 17,250 22,950 17,350

27 Supreme Cable Manufacturing&Commerce,Tbk 1,310 1,950 3,125

28 Radiant Utama Interinsco Tbk. 183 200 220

Berdasarkan tabel data di atas bahwa harga saham perusahaan manufaktur berfluktuasi setiap tahunnya, ketidakstabilan harga saham sangat menyulitkan investor dalam melakukan investasi, oleh karena itu investor tidak sembarangan dalam melakukan investasi atas dana yang dimilikinya, terlebih dahulu mereka harus mempertimbangkan berbagai informasi, diantaranya kondisi perusahaan yang tercermin melalui kinerja perusahaan tersebut termasuk juga kondisi industri sejenis, fluktuasi, kurs, volume transaksi, kondisi bursa, kondisi ekonomi, sosial, politik dan stabilitas nasional suatu negara. Berdasarkan informasi tersebut, salah satu hal paling mendasar sebelum investor meginvestasikan modalnya adalah menilai kinerja perusahaan melalui laporan keuangan.

8

Berdasarkan uraian di atas, peneliti ingin mengetahui pengaruh faktor-faktor tersebut dengan mengajukan judul penelitian “PENGARUH DIVIDEN

PAYOUT RATIO, DEBT TO EQUITY RATIO, PROFITABILITAS

TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA”

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah : apakah DPR, DER, profitabilitas berpengaruh terhadap harga saham perusahaan manufaktur yang go publik di BEI ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam penelitian ini yaitu : Untuk menganalisis pengaruh DPR, DER dan profitabilitas terhadap harga saham perusahaan manufaktur yang terdaftar di BEI.

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang dapat disumbangkan dari penelitian ini adalah :

1. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan sesuatu yang berharga sebagai tambahan perbendaharaan referensi dan dapat memberikan ide untuk pengembangan lebih lanjut bagi para akademis yang ingin mengadakan penelitian dalam bidang yang berkaitan dimasa yang akan datang.

2. Bagi Praktisi

Untuk memberikan informasi mengenai harga saham perusahaan manufaktur melalui analisis laporan keuangan kepada investor perusahaan-perusahaan mana saja yang memiliki peluang untuk menanamkan modalnya.

3. Bagi Peneliti

10 BAB II

KAJ IAN PUSTAKA

2.1. Penelitian Ter dahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini dan diharapkan dapat menjadi bahan kajian dan masukan untuk mendukung penelitian pernah dilakukan oleh:

1. Dwipratama. (2009). dengan judul penelitian “Pengaruh Pbv, Der, Eps, Dpr Dan Roa Terhadap Harga Saham (Studi Empiris Pada Perusahaan Food And

Beverage Yang Terdaftar Di Bei).

• Adapun permasalahan dalam penelitian ini adalah sebagai berikut: apakah saham-saham perusahaan makanan dan minuman yang terdaftar di BEI pergerakan harga sahamnya dipengaruhi oleh rasio-rasio keuangan yaituvariabel Price Book Value, Debt to Equity Ratio, Earning Per Share ,

Deviden Payout Ratio dan Return On Assets baik secara parsial

(masing-masing) maupun simultan (bersama-sama).

• Teknik analisis dalam penelitian ini menggunakan regresi linear berganda.

• Hasil dari penelitian Pada uji regresi secara parsial, dimana uji-t dilakukan untuk mengetahui kemampuan pengaruh dari masing-masng variable bebas (PBV, DER, EPS, DPR dan ROA) terhadap harga saham. Diketahui bahwa hanya variabel eps yang positif berpengaruh secara parsial terhadap

Harga Saham. Dapat dikatakan EPS yang memiliki kontribusi dominan terhadap Harga Saham.

2. Romallo dan Mukhtarrudin. 2007. Dengan judul penelitian “Pengaruh Return On Assets (Roa), Return On Equity (Roe), Return On Investment (Roi), Debt To Equity Ratio (Der) Danr Book Value (Bv) Per Share Terhadap Harga Saham Properti Di Bej’.

• Adapun permasalahan yang diajukan dalam penelitian ini apakah Return On Equity (ROE), Retum On Investment (ROI), Debt to Equity Ratio (DER) dan Book Value (BV) per share terhadap Harga Saham properti di BEJ.?

• Teknik analisis dalam penelitian ini adalah analisis regresi linear berganda

• Hasil dalam penelitian ini adalah ROA, ROE, ROI, DER dan BV secara bersama-sama mempengaruhi harga saham Properti. Variabel BV secara parsial menunjukkan pengaruh terhadap harga saham perusahaan properti di Bursa Efek Jakarta

3. Nurmala, (2006). Dengan judul penelitian “pengaruh kebijakan dividen terhadap harga Saham perusahaan-perusahaan otomotif di Bursa efek jakarta”. • Rumusan masalah yang di ajukan adalah sebagai berikut: 1)

12

kebijakan dividen yang diterapkan oleh masing-masing perusahaan dalam industri otomotif.

• Berdasarkan hasil penelitian menunjukkan bahwa kebijakan dividen tidak mempunyai pengaruh terhadap harga saham pada perusahaan otomotif yang telah go publik di Bursa Efek Jakarta (BEJ). Serta tidak terdapat hubungan antara kebijakan dividen dengan perubahan harga saham pada perusahaan otomotif yang telah go publik di Bursa Efek Jakarta (BEJ)

2.1.1. Perbedaan Penelitian

Berikut adalah gambaran mengenai perbedaan penelitian terdahulu dengan sekarang:

Tabel 2.1. : Tabel Perbedaan Penelitian Terdahulu Dan Penelitian Sekarang

No. Nama Peneliti Judul Penelitian Variabel Alat Uji

1. Nurmala, (2006). pengaruh kebijakan dividen terhadap

14

2.2.1.1. Pengertian Harga Saham

Harga saham menurut Hidayat (2009) dalam Andini (2011) adalah fungsi dari nilai perusahaan. Dalam pasar modal terdapat beberapa jenis harga saham. Jenis-jenis harga saham tersebut adalah sebagai berikut :

a. Harga nominal

Harga nominal merupakan nilai yang ditetapkan oleh emiten, untuk menilai setiap lembar saham yang dikeluarkannya. Harga nominal itu tercantum dalam lembar saham tersebut.

b. Harga perdana

Harga perdana merupakan harga sebelum saham tersebut dicatatkan di bursa efek. Besarnya harga perdana ini tergantung dari persetujuan antara emiten (perusahaan penerbit saham) dan penjamin emisi (underwriter).

c. Harga pasar

Harga pasar merupakan harga jual dari investor yang satu ke investor yang lain. Harga pasar terjadi setelah saham tersebut dicatatkan ke bursa efek atau disebut harga pasar sekunder. Harga ini yang benar-benar mewakili harga perusahaaan penerbitnya, karena kecil sekali kemungkinan terjadi negoisasi antara investor dan perusahaan penerbit. Harga yang diterbitkan setiap hari adalah harga pasar ini.

d. Harga pembuka

Harga pembuka adalah harga yang diminta oleh penjual dari pembeli pada saat jam bursa dibuka.

e. Harga penutupan

Kalau harga pembukaan adalah harga pada awal jam bursa, maka harga penutupan adalah harga yang diminta oleh penjual dan pembeli pada saat akhir hari bursa.

f. Harga tertinggi

Transaksi atau saham tidak hanya sekali atau dua kali terjadi dalam satu hari, tetapi bisa berkali-kali dalam satu hari dan tidak terjadi pada harga saham yang sama dari harga-harga yang terjadi, tentu ada harga yang paling tinggi pada saat hari bursa tersebut, harga tersebut disebut harga tertinggi.

g. Harga terendah

Harga terendah merupakan kebalikan dari harga tertinggi, yaitu harga paling rendah pada satu hari bursa.

h. Harga rata-rata

Harga rata-rata merupakan rata-rata dari harga tertinggi dan harga terendah. Harga ini bisa dicatat untuk transaksi harian, bulanan, atau tahunan.

i. Indeks harga saham

Indeks harga saham mencerminkan situasi umum bursa efek, sebab indeks harga saham merupakan ringkasan atas berbagai faktor yang berpengaruh, terutama fenomena-fenomena ekonomi, sosial, dan politik. Indeks harga saham adalah indeks harga saham yang telah disusun dan dihitung sedemikian rupa sehingga di harapkan menghasilkan trend.

16

saham adalah sebagai berikut : 1. Faktor fundamental

Faktor fundamental adalah faktor yang menggambarkan keadaan suatu perusahaan dan faktor-faktor lain yang mempengaruhi kondisi perusahaan tersebut antara lain : prospek perusahaan, prospek pemasaran, kemampuan manajemen keuangan, perkembangan teknologi, kemampuan menghasilkan keuntungan, manfaat terhadap perekonomian, kebijakan pemerintah dan hak-hak investor.

2. Faktor teknis

Faktor teknis ini merupakan informasi pasaran suatu efek baik secara individu maupun kelompok, antara lain : perkembangan kurs, keadaan pasar, volume dan frekuensi transaksi, dan kekuatan pasar.

2. Faktor-faktor lingkungan sosial, ekonomi, dan politik

Faktor ini merupakan diluar faktor fundamental dan teknis, antara lain : tingkat inflasi, kebijakan moneter, neraca pembayaran dan APBN, kondisi ekonomi, dan keadaan politik.

2.2.2. Kebijakan Dividen

2.2.2.1. Pengertian Kebijakan Dividen

Menurut Baridwan (2010 : 431) dividen yang paling umum dibagikan oleh PT adalah dalam bentuk kas. Yang perlu diperhatikan oleh pimpinan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah uang kas yang ada mencukupi untuk pembagian dividen tersebut. Semakin besar dividen kas

yang dibayarkan oleh perusahaan, maka semakin besar pula jumlah pendanaan eksternal yang dibutuhkan melalui pinjaman hutang atau penjualan saham.

Dividen adalah bagian dari laba bersih yang diberikan kepada pemegang saham (pemilik modal sendiri). Laba Bersih (Net Earnings) ini sering disebut sebagai: “Laba yang tersedia bagi pemegang saham biasa” (earnings available to

common stockholders disingkat EAC). Selain dibagi kepada pemegang saham

dalam bentuk dividen, laba bersih itu ditahan di dalam perusahaan untuk membiayai operasi selanjutnya dan disebut sebagai Laba Ditahan (Retained

Earnings). Aziz dan Suwaldiman,(2006)

2.2.2.2. Teori Kebijakan Dividen

Dividen adalah pembagian laba kepada pemegang saham perseroan terbatas yang sebanding dengan jumlah saham yang dimiliki. Kebijakan dividen adalah kebijakan yang berhubungan dengan pembagian pendapatan antara penggunaan pendapatan untuk dibayarkan kepada pemegang saham sebagai dividen atau digunakan dalam perusahaan, yang berarti pendapatan tersebut harus ditahan dalam perusahaan (Detiana, 2011). Dalam banyak hal, dividen sering diperlakukan sebagai pertimbangan terakhir setelah pertimbangan investasi dan pertimbangan pembiayaan lainnya, sehingga timbul the residual value theory of

18

Kebijakan deviden merupakan keputusan yang diambil perusahaan untuk menentukan berapa besar bagian dari laba bersih yang diperoleh untuk dibagikan sebagai dividen atau sebagai laba yang ditahan. Kebijakan dividen merupakan sebagian dari keputusan investasi. Oleh karena itu, perusahaan dalam hal ini dituntut untuk membagikan dividen sebagai realisasi harapan hasil yang didambakan seorang investor dalam menginvestasikan dananya untuk membeli saham itu. Detiana (2011)

Dengan demikian, kebijakan dividen merupakan penggunaan laba bersih setelah pajak yang akan dibagikan kepada para pemegang saham dan berapa besar bagian laba bersih yang akan digunakan untuk membiaya investasi perusahaan. Apabila perusahaan memilih untuk membagikan laba yang diperolehnya dalam bentuk dividen, maka akan mengurangi retained earnings dan selanjutnya mengurangi total sumber dana internal. Sebaliknya, jika perusahaan memilih untuk menahan laba yang diperolehnya, maka kemampuan pembentukan dana internal akan semakin besar.

Rasio antara dividen dan laba bersih sering disebut sebagai Dividend

Payout Ratio. Karena kelebihan laba bersih di atas dividen itu menjadi laba

ditahan maka keputusan DPR inclusive keputusan mengenai laba ditahan. Sepintas, para pemegang saham akan merasa senang apabila bagian dari laba bersih yang dibagikan sebagai dividen ini semakin besar. Akan tetapi, apabila DPR ini semakin besar, berarti laba ditahan semakin menciut, padahal pendanaan dengan menggunakan laba ditahan (internal financing) ini mempunyai cost of

capital yang paling kecil dibandingkan dengan metode pendanaan lainnya. Aziz

dan Suwaldiman,(2006).Dengan demikian, keputusan dividen akan mengacu pada suatu kebijakan dividen (dividend policy) yang optimal, terutama disesuaikan dengan konsep tujuan memaksimumkan nilai perusahaan.

2.2.2.3. Dividend Payout Ratio

Dividen adalah bagian dari laba bersih yang dibagikan kepada pemegang saham. Kebijakan dividen adalah kebijakan yang dikaitkan dengan penentuan apakah laba yang diperoleh perusahaan akan dibagikan kepada para pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan. Kebijakan terhadap pembayaran dividen merupakan keputusan yang sangat penting dalam suatu perusahaan. Kebijakan ini akan melibatkan dua pihak yang mempunyai kepentingan yang berbeda, yaitu pihak pertama para pemegang saham, dan pihak kedua perusahaan itu sendiri. Wardani dan Hermuningsih, (2009)

Kebijakan Dividen bisa dikaitkan dengan nilai perusahaan. Hipotesis kebijakan dividen dan bird in the hand theory menurut Gordon (1962) dalam Wardani dan Hermuningsi, (2009) yang menyatakan bahwa dividen yang tinggi dapat meningkatkan nilai perusahaan. Bird in the hand theory menyatakan bahwa pemegang saham lebih menyukai dividen yang tinggi karena memiliki kepastian yang tinggi dibandingkan capital gain.

20

saham setiap tahun, penentuan DPR berdasarkan besar kecilnya laba setelah pajak. (1998:483) dalam Wardani dan Hermuningsi, (2009) Dividend Payout Ratio adalah: “Annual cash dividends divided by annual earnings; or alternatively

Dividend per Share divided by Earning per Share. The ratio indicates the

percentage of a company’s earnings that’s paid out to shareholder in cash.” Jadi,

Dividend Payout Ratio merupakan persentase dividen tunai yang dibayarkan

dibagi laba tahun berjalan.

2.2.3. Kebijakan Hutang

2.2.3.1. Pengertian Kebijakan Hutang

Menurut Baridwan (2010 : 215) Hutang adalah pengorbanan manfaat ekonomi di masa akan datang yang mungkin terjadi akibat kewajiban suatu badan usaha pada masa kini untuk mentransfer aktiva atau menyediakan jasa pada badan usaha lain dimasa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu.

Sedangkan menurut Jeff Madura (2001: 224) adalah tindakan meminjam sejumlah dana. Perusahaan meminjam dana untuk diinvestasikan dalam aktiva-aktiva yang berbentuk bangunan, mesin-mesin, dan peralatannya.

Menurut Suad Husnan (2004:70) menjelaskan bahwa “debt to equity ratio menunjukan perbandingan antara hutang dengan modal sendiri.”

Sedangkan menurut Sawir (2005:13) menjelaskan bahwa debt to equity ratio adalah rasio yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.”

2.2.3.2 J enis-jenis Hutang

Menurut Bambang Riyanto (2010:227), hutang (kewajiban) dibagi menjadi tiga golongan, yaitu:

1. Modal Asing/Utang Jangka Pendek (Short – Term Debt)

Modal asing (utang atau kredit) jangka pendek adalah modal asing yang jangka waktunya paling lama satu tahun. Adapun jenis-jenis hutang jangka pendek, yaitu :

• Rekening Koran

Rekening Koran adalah kredit yang diberikan oleh bank kepada perusahaan dengan batasan plafon tertentu dimana perusahaan mengambilnya tidak sekaligus melainkan sebagian demi sebagian sesuai dengan kebutuhannya, dan bunga yang dibayar hanya untuk jumlah yang telah diambil saja, meskipun sebenarnya perusahaan meminjamnya lebih dari jumlah tersebut.

• Kredit dari Penjual

22

baru menerima pembayaran harga dari barang yang dijualnya beberapa waktu kemudian setelah barang diserahkan.

• Kredit dari Pembeli

Kredit dari pembeli adalah kredit yang diberikan oleh perusahaan sebagai pembeli kepada pemasok (supplier) dari bahan mentahnya atau barang-barang lainnya. Di sini pembeli membayar harga barang yang dibelinya lebih dahulu, dan setelah beberapa waktu berulah pembeli menerima barang yang dibelinya.

• Kredit Wesel

Kredit wesel ini terjadi apabila suatu perusahaan mengeluarkan “surat pengakuan utang” yang berisikan kesanggupan untuk membayar sejumlah uang tertentu kepada pihak tertentu dan pada saat tertentu (surat Promes/Notes Payables), dan setelah ditanda tangani surat tersebut dapat dijual atau diuangkan pada Bank.

2. Modal Asing/Utang Jangka Menengah (Intermediate – Term Debt) Modal asing atau utang jangka menengah adalah utang yang jangka waktu atau umurnya adalah lebih dari satu tahun dan kurang dari 10 tahun. Bentuk-bentuk utama dari kredit jangka menengah adalah :

• Term Loan

Term loan adalah kredit usaha dengan umur lebih dari satu tahun dan kurang dari 10 tahun. Pada umumnya term loan dibayar

kembali dengan angsuran tetap selama suatu periode tertentu misalnya pembayaran angsuran dilakukan setiap bulan, setiap kuartal atau setiap tahun.

• Leasing

Leasing adalah suatu alat atau cara untuk mendapatkan “service” dari suatu aktiva tetap yang pada dasarnya adalah sama seperti halnya kalau kita menjual obligasi untuk mendapatkan “service” dan hak milik atas aktiva tersebut dan bedanya pada leasing tidak disertai dengan hak milik.

3. Modal Asing/Utang Jangka Panjang (Long – Term Debt)

Modal asing/utang jangka panjang adalah utang yang jangka waktunya adalah panjang, umurnya lebih dari 10 tahun. Jenis atau bentuk-bentuk utama dari utang jangka panjang antara lain :

• Pinjaman Obligasi

Pinjaman obligasi adalah pinjaman uang untuk jangka waktu yang panjang, untuk nama pihak debitur mengeluarkan surat pengakuan utang yang mempunyai nominal tertentu.

• Pinjaman Hipotik (Mortage)

24

2.2.3.3. Faktor -faktor Yang Mempengar uhi Keputusan Pemberian Utang Menurut Jeff Madura (2001: 225) pemilik dana akan menilai kekayaan kredit dari perusahaan, berkenaan dengan beberapa faktor, yaitu:

1. Rencana penggunaan pinjaman perusahaan. 2. Kondisi keuangan bisnis perusahaan.

3. Peramalan tentang industri atau lingkungan disekitar bisnis perusahaan.

4. Adanya jaminan dan perusahaan yang dapat digunakan untuk mengembalikan pinjaman.

Rasio DER yang menunjukkan perbandingan hutang dengan modal sendiri dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya perumusannya adalah : Suad Husnan (2004:70).

Total Kewajiban

Debt to equity ratio =

Modal sendiri

2.2.4. Profitabilitas

2.2.4.1. Pengertian Profitabilitas

Weston dan Brigham (2006:304) menyatakan profitabilitas sebagai berikut: Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Jika kinerja keuangan perusahaan dalam menghasilkan laba meningkat maka hal ini akan menunjukkan daya tarik bagi investor dan calon investor dalam menanamkan modalnya ke perusahaan. Jika permintaan saham meningkat maka

harga saham akan cenderung meningkat. Hal ini akan berakibat pada naiknya return saham.

Menurut Brigham & Houston (2006:107) menjelaskan bahwa profitabilitas sebagai berikut: “Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.”.Dari pengertian – pengertian diatas maka didapat kesimpulan bahwa rasio profitabilitas adalah rasio yang menghubungkan laba perusahaan dengan aktiva atau modal perusahaan untuk membantu perusahaan dalam membuat suatu kebijakan dan mengambil keputusan yang akan dilakukan oleh perusahaan.

Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (new worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukakan pemilik modal sendiri atau pemegang saham perusahaan. Wulandari (2009).

Laba bersih sebelum pajak

ROE = x 100% Total Ekuitas

26

2.2.5. Teori Keagenan

Agen adalah pihak yang diberi wewenang oleh pihak lain, disebut pemberi

amanat, untuk bertindak atas nama pemberi amanat tersebut. Teori agen (agency

theory) adalah cabang ekonomi yang berhubungan dengan perilaku pemberi

amanat (pemilik) dan agennya (manajer) dalam hal lain pihak manajemenlah yang disebut sebagai agen dan pemberi amanat adalah pemilik perusahaan.

Menurut Husnan dan Pudjiastuti (2004:10) bagi perusahaan yang berbentuk perseroan terbatas (PT), yang lebih dulu terdaftar di pasar modal seringkali terjadi pemisahan antara pengelola (pihak manajemen atau seringkali disebut sebagai pihak agen) dengan pemilik perusahaan (pemegang saham yang disebut sebagai principal).namun karena adanya perbedaan tanggung jawab dari keduanya ketika perusahaan mengalami kebangkrutan memungkinkan sekali akan timbulnya masalah atau konflik keagenan.

2.2.1.1 Masalah Keagenan

Masalah agensi yang terjadi di suatu perusahaan akan menimbulkan biaya agensi. Jensen dan Meckling (1976) dalam Nurfauziah dan Harjito,(2006) menyatakan bahwa biaya agensi meliputi biaya pengawasan (montoring cost), biaya ikatan (bonding cost) dan biaya sisa (residual cost). Biaya pengawasan timbul apabila principal melakukan pengawasan terhadap aktivitasaktivitas manajer. Prinsipal akan memastikan bahwa manajer bekerja berdasarkan kontrak yang telah disetujui. Sedangkan biaya ikatan merujuk pada usaha meyakinkan manajer untuk bekerja bagi kepentingan prinsipal tanpa perlu melakukan

pengawasan. Akhirnya, biaya sisa merupakan perbedaan return yang diperoleh karena perbedaan keputusan investasi antara principal dan agen.

Menurut Jeff Madura, (2001: 43) masalah keagenan muncul ketika para manajer tidak berperilaku sebagai agen atau perwakilan yang bertanggung jawab kepada pemegang saham yang memiliki bisnis.

Sedangkan menurut Husnan dan Pudjiastuti, (2004:10) masalah keagenan (agency problems) muncul dalam dua bentuk, yaitu antara pemilik perusahaan (principals) dengan pihak manajemen (agent), antara pemegang saham dengan pemegang obligasi. Antara pemilik perusahaan dan manajemen muncul masalah keagenan ketika pihak manajemen dalam pengambilan keputusan keuangan lebih memaksimumkan kepentingan sendiri bukan untuk kepentingan pemegang saham. Sedangkan antara pemegang saham dengan pemegang obligasi muncul masalah keagenan ketika pengambilan keputusan keuangan diambil untuk kepentingan pemegang saham, namun mengorbankan kepentingan pemegang obligasi. Contohnya adalah kepentingan untuk menambah hutang yang sangat besar yang akan berdampak menurunnya harga obligasi, karena obligasi yang diterbitkan oleh perusahaan akan dinilai sangat berisiko. Dengan demikian keputusan tersebut akan menguntungkan pemegang saham atas pengorbanan para kreditur.

2.2.5.2 Biaya Keagenan

28

manajemen atau manajer seringkali mempunyai tujuan lain yang bertentangan dengan tujuan utama perusahaan sehingga timbul konflik kepentingan.

Konflik kepentingan antara manajer dengan pemegang saham dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan yang terkait. Namun dengan munculnya mekanisme pengawasan tersebut akan menimbulkan biaya yang disebut sebagai agency

theory.

2.2.5.3 Cara Mengatasi Masalah Keagenan

Masalah keagenan menurut Husnan dan Pudjiastuti (2002: 12) dapat diatasi dengan menciptakan suatu mekanisme monitoring agar pihak manajemen (agent) selalu mengambil keputusan berdasarkan kepentingan pemegang saham. Namun mekanisme pengawasan itu sendiri akan memunculkan biaya-biaya. Menurut Wahidawati, (2002) dalam mengatasi agency cost ada beberapa alternatif sebagai berikut:

Pertama, dengan meningkatkan kepemilikan saham perusahaan oleh

manajemen dan selain itu manajer merasakan langsung manfaat dari keputusan yang diambil dan apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah.

Kedua, dengan meningkatkan dividend payout ratio, dengan demikian

tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya.

Ketiga, meningkatkan pendanaan dengan hutang. Peningkatan hutang juga

akan menurunkan excess cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen

Keempat, institutional investor sebagai monitoring agents. Adanya

kepemilikan oleh investor institusi lain akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

2.3. Pengaruh Kebijakan Dividen Terhadap Harga Saham

Mengungkapkan bahwa jumlah penawaran dividen dan penawaran saham akan saling mempengaruhi serta saling mencari kesesuaian. Seandainya manajemen hendak meningkatkan harga saham di masa yang akan datang maka pihak manajemen akan memutuskan rasio pembayaran dividen yang lebih tinggi dari tahun sebelumnya. Suharti dan Harahap (2004) menemukan bahwa harga saham mempengaruhi kebijakan jumlah pembagian dividen secara negatif.

Belum banyak penelitian yang menguji pengaruh harga saham terhadap kebijakan jumlah dividen. Oleh karena itu hipotesis terakhir penelitian ini adalah semakin tinggi harga saham perusahaan maka semakin besar jumlah dividen yang dibayarkan oleh perusahaan.

2.3.1. Pengaruh Kebijakan Hutang Terhadap Harga Saham

Debt to Equity Ratio (DER) adalah ratio yang mengukur sejauh mana

30

seluruh kewajibannya yang ditunjukkan oleh berapa bagian dari modal sendiri yang digunakan untuk membayar hutang. DER menunjukkan tentang imbangan antara Rasio ini menunjukkan perbandingan antara dana pinjaman atau utang dan modal dalam upaya pengembangan perusahaan (Susilowati, 2011). Jika Debt to

Equity Ratio (DER) perusahaan tinggi, ada kemungkinan harga saham perusahaan

akan rendah karena jika perusahaan memperoleh laba, perusahaan cenderung untuk menggunakan laba tersebut untuk membayar utangnya dibandingkan dengan membagi dividend (Fara Dharmastuti, 2004 dalam Dwiatma Patriawan, 2008)

Semakin tinggi DER menunjukkan tingginya perusahaan terhadap pihak luar sehingga beban ketergantungan perrnodalan perusahaan juga semakin berat. Tentunya hal ini akan mengurangi hak pemegang saham (dalam bentuk deviden). Tingginya DER selanjutnya akan mempengaruhi minat investor terhadap harga saham perusahaan tertentu, karena investor pasti lebih tertarik pada-saham yang tidak menanggung terlalu banyak beban hutang. Dengan kata lain, DER berpengaruh terhadap kinerja perusahaan. Rommalo dan Muktaruddin,(2007)

2.3.2. Pengaruh Pr ofitabilitas Ter hadap Harga Saham

Return on Equity (ROE) adalah perbandingan antara laba bersih sebelum

pajak perusahaan dengan ekuitas yang dimiliki oleh perusahaan (Wulandari, 2009). ROE merupakan rasio yang digunakan untuk mengukur seberapa banyak keuntungan yang mejadi hak pemilik modal sendiri (saham). ROE adalah rasio yang memberikan informasi pada para investor tentang seberapa besar tingkat

pengembalian modal dari perusahaan yang berasal dari kinerja perusahaan menghasilkan laba.

Semakin besar nilai ROE maka tingkat pengembalian yang di harapkan investor juga besar. Semakin besar nilai ROE maka perusahaan dianggap semakin menguntungkan oleh sebab itu investor kemungkinan akan mencari saham ini sehingga menyebabkan permintaan bertambah dan harga penawaran dipasar sekunder terdorong naik (Chastina Yolana dan Dwi Martani, 2005). Pernyataan tersebut di perkuat oleh hasil penelitian Puji Astuti (2002), Syahib Natarsyah (2000) dalam Dwiatma Patriawan (2008) yang menemukan bahwa ROE mempunyai pengaruh positif dan signifikan terhadap harga saham.

32

2.4. Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

2.5. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori yang digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang diajukan adalah sebagai berikut: Bahwa dividen payout ratio, debt to equity dan profitabilitas berpengaruh positif terhadap harga saham perusahaan manufaktur yang terdafar di Bursa Efek Indonesia.

Dividen Payout Ratio (X1)

Debt to Equity Ratio (X2) Harga saham (Y) Profitabilitas (X3)

Analisis Regresi Linier Berganda

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah pernyataan tentang definisi, batasan dan pengertian variable – variable dalam penelitian secara operasional baik berdasarkan teori yang ada maupun pengalaman – pengalaman empiris. Berdasarkan uraian diatas, maka variable – variable yang digunakan dalam penelitian ini adalah :

1. Variabel Bebas (X)

Variable bebas adalah variabel yang mempengaruhi variabel lainnya dalam penelitian ini variabel bebas yang digunakan adalah:

a. Dividend Payout Ratio (X1) merupakan perbandingan dividend per share dan earning per share. Gitman (2003) dalam Andini (2011). Dividend

Payout Ratio (DPR) ini ditentukan perusahaan untuk membayar dividen

kepada para pemegang saham setiap tahun, penentuan DPR berdasarkan besar kecilnya laba setelah pajak.

Dividend Payout Ratio =

share Earningper

rshare Dividendpe

x 100%

DPR diukur menggunakan slaka rasio % b. Debt to Equity Ratio (X2)

34

perusahaan tersebut untuk memenuhi seluruh kewajibannya perumusannya adalah : Sawir (2005:13)

Total Debt

DER = Total Equity

Rasio DER dihitung dengan menggunakan skala nominal

c. ROE (X3) Rasio ini memperlihatkan sejauh manakah perusahaan mengelola modal sendiri (new worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukakan pemilik modal sendiri atau pemegang saham perusahaan. Wulandari (2009)

Laba bersih sebelum pajak

ROE = x 100% Total Ekuitas

Rasio ROE dihitung dengan menggunakan skala rasio % 2. Variabel Ter ikat (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

a. Harga Saham (Y) adalah fungsi dari nilai perusahaan. Hidayat (2009) dalam Andini (2011). Pengukuran harga saham menggunakan data harga saham perusahaan manufaktur yang terdaftar di BEI yaitu harga pada

closing price pada periode pengamatan.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah kelompok subyek/obyek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek/obyek

yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono 2004:44). Populasi dalam penelitian ini adalah laporan keuangan dari 148 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3.2.2. Sampel

Menurut Sumarsono, (2004:44) sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sampel harus merupakan representative dari sebuah populasi. Teknik sampel dalam penelitian ini menggunakan purposive sampling, yaitu teknik penarikan sampel non-probabilitas yang menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel dan sampel tersebut yang merupakan representative dari populasi (Sumarsono, 2004: 52).

Kriteria yang digunakan adalah :

1. Perusahaan manufaktur yang terdaftar dan mempublikasikan laporan keuangan secara konsisten dan lengkap di BEI selama periode penelitian yaitu 2009-2011

2. Memiliki kelengkapan laporan keuangan perusahaan manufaktur selama periode penelitian 2009-2011

36

4. Membagikan dividen payout ratio tiap tahunnya pada periode penelitian.

Berdasarkan kriteria tersebut maka sampel dalam penelitian ini laporan keuangan dari 33 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, tahun 2009 – 2011 sebagai berikut:

1 Asahimas Flat Glass Tbk. [S]

2 Aneka Tambang (Persero) Tbk. [S]

3 Astra International Tbk. [S]

4 Astra Otoparts Tbk. [S]

5 Indo Kordsa Tbk. [S]

6 Bumi Resources Tbk.

7 Delta Djakarta Tbk.

8 Darya-Varia Laboratoria Tbk. [S]

9 Ekadharma International Tbk. [S]

10 Fajar Surya Wisesa Tbk.

11 Gudang Garam Tbk.

12 Gajah Tunggal Tbk.

13 HM Sampoerna Tbk.

14 Indofood Sukses Makmur Tbk. [S]

15 Indocement Tunggal Prakasa Tbk. [S]

16 Indo Tambangraya Megah Tbk. [S]

17 JAPFA Comfeed Indonesia Tbk.

18 Kimia Farma Tbk. [S]

19 Kalbe Farma Tbk. [S]

20 Resource Alam Indonesia Tbk. [S]

21 Lion Metal Works Tbk. [S]

22 Lionmesh Prima Tbk. [S]

23 Multistrada Arah Sarana Tbk.

24 Mustika Ratu Tbk. [S]

25 Multi Bintang Indonesia Tbk.

26 Tambang Batubara Bukit Asam Tbk. [S]

27 Supreme Cable Manufacturing&Commerce,Tbk

28 Radiant Utama Interinsco Tbk.

29 Semen Gresik (Persero) Tbk. [S]

30 Selamat Sempurna Tbk. [S]

31 Tembaga Mulia Semanan Tbk.

32 Mandom Indonesia Tbk. [S]

33 Tempo Scan Pacific Tbk. [S]

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder meliputi data keuangan berupa laporan keuangan sector manufaktur dan data non keuangan perusahaan yang terdaftar di BEI berupa sejarah perusahaan.

3.3.2. Pengumpulan Data

Dalam pengumpulan data yang dipergunakan adalah dokumentasi yaitu suatu cara untuk memperoleh data dan dokumen perusahaan yang ada kaitannya dengan penelitian.

3.3.3.Sumber data

Sumber data yang diambil dari Bursa Efek Indonesia berupa :

1. Laporan Keuangan Sektor Perusahaan Manufaktur Tahun 2009-2011 2. ICMD Sektor Perusahaan Manufaktur Tahun 2009-2011

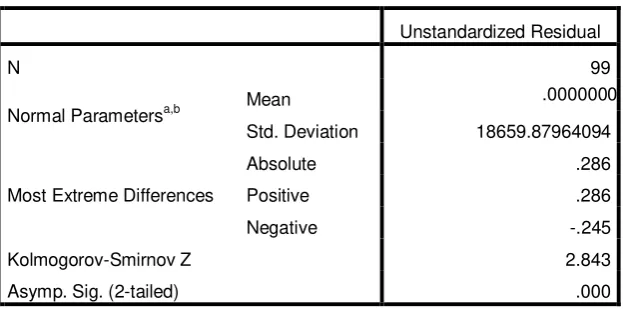

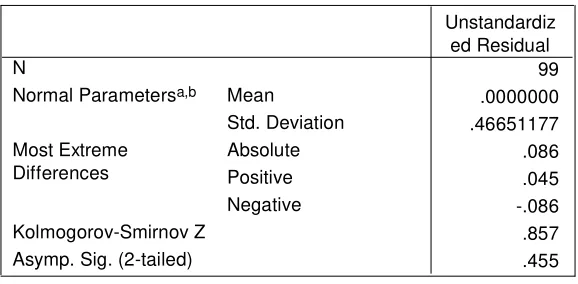

3.4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov (Sumarsono, 2004:40). Fungsi pengujian suatu data dikategorikan berdistribusi normal atau tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

38

kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan ( sig) lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.5. Uji Asumsi Klasik

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi, multikolinieritas dan heterokedastisitas dalam hasil estimasi. Tujuan utama menggunakan uji asumsi klasik adalah untuk mendapatkan koefisien yang terbaik linier dan tidak bias (BLUE : Best Linier Unbiassed Estimator), sifat dari BLUE itu sendiri adalah :

1. Best : Pentingnya sifat ini bila diterapkan dalam uji signifikan

buku terhadap α dan β

2. Linier : Sifat ini dibutuhkan untuk memudahkan dalam penaksiran

3. Unbiassed : Nilai jumlah sampel sangat besar penaksiran parameter

diperoleh dari sampel besar kira - kira lebih mendekati nilai parameter sebenarnya

4. Estimator : e diharapkan sekecil mungkin

Untuk menghasilkan model persamaan regresi yang BLUE (Best Linier

Unbiassed Estimator) maka harus dipenuhi tiga asumsi dasar yang disebut :

1) Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara kesalahan pengganggu

(residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Uji untuk mendeteksi ada atau tidaknya autokorelasi dapat digunakan uji Durbin Watson (DW test) dibantu dengan membandingkan nilai pada

table statistic d dari Durbin Watson yang menggunakan derajat

kepercayaan 0,05. Ghozali, Imam. (2009 : 99). 2) Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2009 : 125). Salah satu cara untuk mendeteksi ada atau tidak adanya heterokedastisitas adalah dengan menggunakan uji rank spearman yaitu dengan membandingkan antara residu dengan seluruh variabel bebas. Deteksi adanya heterokedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

3) Multikolinieritas

40

a. Mempunyai nilai VIF kurang dari angka 10. b. Mempunyai angka TOLERANCE mendekati 1.

3.6. Teknik Analisis Dan Pengujian Hipotesis 3.6.1. Teknik Analisis

Data yang diperoleh kemudian disusun kembali, dikelompokkan dengan tujuan analisis. Setelah dikelompokkan kemudian diolah sesuai dengan diagram kerangka pikir. Analisis regresi dihasilkan dengan cara memasukkan input data variabel kedalam fungsi regresi. Analisis regresi linier berganda digunakan untuk mengetahui pengaruh variabel bebas terhadap satu variabel terikat.

Berdasarkan pernyataan diatas, maka model persamaan yang digunakan adalah :

Regresi Linier Berganda :

Y = b0 + b1 X1 + b2 X2 + b3 X3 + e ... (Anonim, 2011 : L-21)

Keterangan :

Y = Harga saham

X1 = Dividen Payout Ratio

X2 = Debt Equity Ratio

X3 = Profitabilitas

b0 = Konstanta atau Intercep

b1, b2, b3, = Koefisien Regresi Variabel X1, X2, X3

e = Standart error.

3.6.2. Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah :

1. Uji hipotesis yang pertama adalah Uji F, Untuk memprediksi keakuratan atau kecocokan model regresi yang digunakan dalam penelitian ini dapat dilakukan dengan menggunakan uji F, dengan prosedur sebagai berikut :

a. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n : jumlah pengamatan dan k = jumlah variabel. b. Kriteria Keputusan :

Uji Kecocokan Model ditolak jika α > 0,05 Uji Kecocokan Model diterima jika α < 0,05

2. Uji hipotesis yang kedua adalah Uji t, untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat dengan prosedur sebagai berikut :

a. Ho : β1.... β4 = 0 (tidak ada pengaruh antara variabel bebas dengan variabel terikat)

Ha : β1.... β4 ≠ 0 (ada pengaruh antara variabel bebas dengan variabel terikat)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n = jumlah pengamatan dan k = jumlah variabel. c. Dengan uji t hit :

( )

iit h

t

42

Keterangan :

t hit = hasil t perhitungan

i

β = koefisien regresi

se = standart error βi

d. Kriteria pengujian :

1. Apabila tingkat signifikasi > 0,05 maka Ho diterima dan Hi ditolak, berarti tidak ada pengaruh antara variabel bebas dengan variabel terikat.

2. Apabila tingkat signifikan < 0,05 maka Ho ditolak dan Hi diterima, berarti ada pengaruh antara variabel bebas dengan variabel terikat.

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat Pasar Modal di Indonesia

Sejarah pasar modal di Indonesia mengungkapkan bahwa di Indonesia pernah dibentuk suatu Perserikatan Perdagangan Uang dan Efek yaitu pada tanggal 11 Januari 1925 atau tiga belas tahun setelah dibentuknya perserikatan yang sama di kota Jakarta (1912). Kemudian pada tahun 1927 dibentuk bursa-bursa efek di tiga kota besar di Indonesia yaitu di Jakarta, Semarang, Surabaya.

Pada masa revolusi kemerdekaan kegiatan perdagangan di bursa-bursa efek tersebut praktis terhenti karena situasi politik saat itu. Setelah proklamasi kemerdekaan Republik Indonesia tepatnya tahun 1951, pemerintah memberlakukan Undang-Undang Darurat No. 13 Tahun 1951 yang kemudian disahkan sebagai Undang-Undang. Yaitu Undang-Undang No. 15 Tahun 1952 tentang Bursa Efek.

44

terlalu ketat. Adanya batasan fluktuasi harga saham dan saham campur tangan pemerintah dalam penetapan harga saham pada pasar perdana.

Untuk mengatasi permasalahan yang menghambat perkembangan pasar modal tersebut di atas, pemerintah mengeluarkan serangkaian deregulasi yang berkaitan dengan perkembangan pasar modal yaitu Paket Kebijakan Desember 1987 (Pakto 1988), Paket Kebijakan Desember 1988 (Pakdes 1988).

4.1.2. Per kembangan Industri Manufaktur

Sebagai motor penggerak (prime mover) pertumbuhan ekonomi, sektor industri khususnya industri pengolahan nonmigas (manufaktur) menempati posisi strategis untuk terus ditingkatkan kinerjanya. Sejak krisis ekonomi tahun 1997, kinerja industri manufaktur mengalami penurunan cukup drastis. Kondisi tersebut disebabkan terutama karena beban hutang, terutama yang berasal dari luar negeri, di banyak perusahaan besar yang membengkak akibat merosot drastisnya nilai tukar Rupiah serta masih terus menurunnya daya saing pada banyak produk ekspornya. Dalam rangka mengembalikan kinerjanya, berbagai upaya pemulihan dan restrukturisasi industri telah diprogramkan sejak 1999. Namun berbagai upaya tersebut masih juga belum cukup berhasil mengembalikan kinerja sektor ini pada keadaan sebelum krisis. Situasi yang dinilai masih banyak mengganggu adalah belum terdapatnya lingkungan usaha yang kondusif dan masih terbatasnya kapasitas infrastruktur di dalam mendukung proses peningkatan produksi yang diharapkan.

Perkembangan industri manufaktur tidak terlepas dari peran industri kecil dan menengah. Industri kecil dan menengah memberikan kontribusi penting

kepada pertumbuhan ekonomi, terutama perluasan kesempatan kerja. Jumlah industri kecil dan menengah yang tersebar di seluruh wilayah Indonesia pada tahun 2004 diperkirakan lebih dari 3,0 juta unit. Potensi ekspornya juga cukup besar walaupun kontribusinya masih rendah. Dari data yang tersedia, peranan ekspor industri kecil dan menengah tahun 2003 baru mencapai 10,0 persen dari total ekspor non migas

46

4.2. Deskr ipsi Hasil Penelitian 4.2.1. Dividend Payout Ratio (X1)

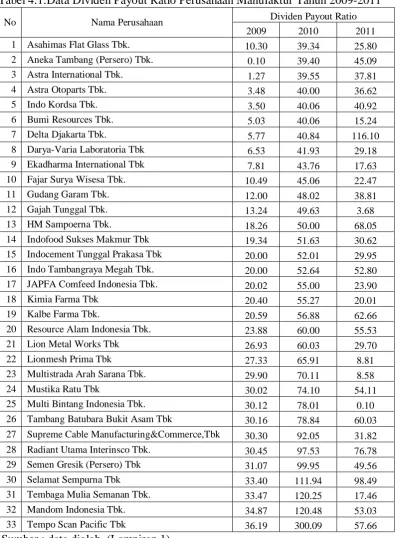

Berikut data dividen payout ratio tahun 2009 sampai dengan tahun 2011: Tabel 4.1:Data Dividen Payout Ratio Perusahaan Manufaktur Tahun 2009-2011

No Nama Perusahaan Dividen Payout Ratio

2009 2010 2011

8 Darya-Varia Laboratoria Tbk 6.53 41.93 29.18

9 Ekadharma International Tbk 7.81 43.76 17.63

10 Fajar Surya Wisesa Tbk. 10.49 45.06 22.47

11 Gudang Garam Tbk. 12.00 48.02 38.81

12 Gajah Tunggal Tbk. 13.24 49.63 3.68

13 HM Sampoerna Tbk. 18.26 50.00 68.05

14 Indofood Sukses Makmur Tbk 19.34 51.63 30.62

15 Indocement Tunggal Prakasa Tbk 20.00 52.01 29.95

16 Indo Tambangraya Megah Tbk. 20.00 52.64 52.80

27 Supreme Cable Manufacturing&Commerce,Tbk 30.30 92.05 31.82

28 Radiant Utama Interinsco Tbk. 30.45 97.53 76.78

29 Semen Gresik (Persero) Tbk 31.07 99.95 49.56

30 Selamat Sempurna Tbk 33.40 111.94 98.49

31 Tembaga Mulia Semanan Tbk. 33.47 120.25 17.46

32 Mandom Indonesia Tbk. 34.87 120.48 53.03

33 Tempo Scan Pacific Tbk 36.19 300.09 57.66

Sumber : data diolah, (Lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2009 dividen payout ratio tertinggi sebesar 36.19 terjadi pada PT.Tempo scan Pasifik dan DPR terendah sebesar 0,10 terjadi pada PT.Antam,Tbk, sedangkan tahun 2010 DPR tertinggi sebesar 300.19 terjadi pada PT.Tempo Scan Pasific,Tbk dan DPR terendah sebesar 39,34 terjadi pada PT.Asahimas Flat Glass, Tbk. Pada tahun 2011 DPR tertinggi sebesar 57,66 terjadi pada PT. Tempo Scan Pasific,Tbk dan DPR terendah sebesar 0,1 terjadi pada Multi Bintang Indonesia, Tbk.

4.2.2. Debt to Equity Ratio (X2)

48

Tabel 4.2: Data DER Perusahaan Manufaktur Tahun 2009-2011

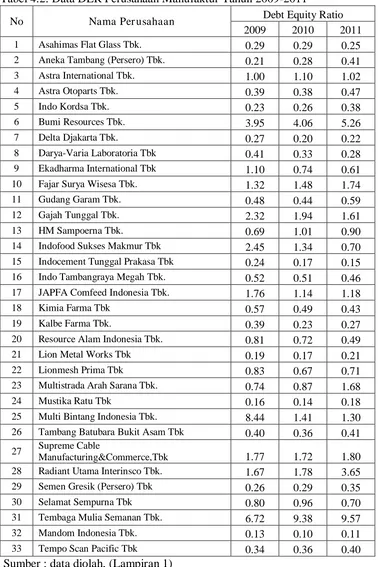

No Nama Per usahaan Debt Equity Ratio

Manufacturing&Commerce,Tbk 1.77 1.72 1.80

28 Radiant Utama Interinsco Tbk. 1.67 1.78 3.65

Sumber : data diolah, (Lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2009 DER tertinggi sebesar 8,44 terjadi pada Multi Bintang Indonesia,Tbk dan DER terendah sebesar 0,13 terjadi pada Mandom Idonesia, Tbk, sedangkan tahun 2010 DER tertinggi sebesar 9.38 terjadi pada Tembaga Mulia Semanan, Tbk dan DER terendah sebesar 0.1 terjadi pada Mandom Idonesia,Tbk Pada tahun 2011 DER tertinggi sebesar 9,57 terjadi pada Tembaga Mulia Semanan, Tbk dan DER terendah sebesar 0,11 terjadi pada Mandom Idonesia,Tbk.

4.2.3. Pr ofitabilitas (X3)

50

Tabel 4.3 : Data Profitabilitas Perusahaan Manufaktur Tahu 2009-2011

No Nama Per usahaan Retur On Equity

8 Darya-Varia Laboratoria Tbk 20.56 24.02 22.85

9 Ekadharma International Tbk 33.00 31.61 23.85

10 Fajar Surya Wisesa Tbk. 24.46 21.04 10.11

11 Gudang Garam Tbk. 26.38 26.57 26.94

12 Gajah Tunggal Tbk. 47.69 31.77 19.31

13 HM Sampoerna Tbk. 68.95 85.65 106.95

14 Indofood Sukses Makmur Tbk 40.02 32.37 20.10

15 Indocement Tunggal Prakasa Tbk 35.54 32.49 29.92

16 Indo Tambangraya Megah Tbk. 57.97 38.47 67.54

25 Multi Bintang Indonesia Tbk. 449.09 126.09 128.33

26 Tambang Batubara Bukit Asam Tbk 65.98 40.83 49.71

27 Supreme Cable

Manufacturing&Commerce,Tbk 5.36 19.54 27.95

28 Radiant Utama Interinsco Tbk. 14.40 9.55 5.55

Sumber: data diolah, (Lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2009 ROE dari tertinggi sebesar 449,09 terjadi pada Multi Bintag Indonesia, Tbk dan ROE

terendah sebesar 5,36 terjadi pada Supreme Cable Manufacturing & Commerce,Tbk sedangkan tahun 2010 ROE tertinggi sebesar 126,09 terjadi pada Multi Bintang Indonesia,Tbk dan ROE terendah sebesar 3,39 terjadi pada Tembaga Mulia Semanan, Tbk. Pada tahun 2011 ROE tertinggi sebesar 128,33 terjadi pada Multi Bintang Indonesia,Tbk ROE terendah sebesar 5,55 terjadi Radiant Utama Internisco,Tbk.

4.2.4. Harga Saham (Y)

52

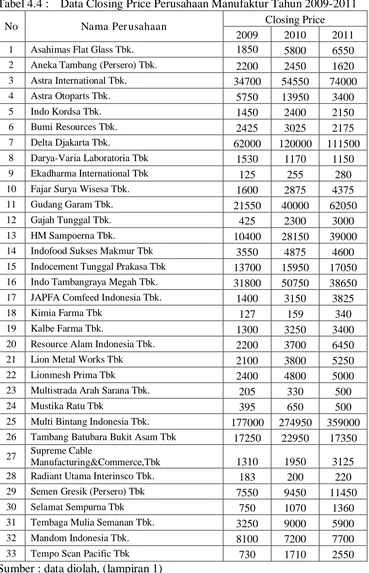

Tabel 4.4 : Data Closing Price Perusahaan Manufaktur Tahun 2009-2011

No Nama Per usahaan Closing Price

8 Darya-Varia Laboratoria Tbk 1530 1170 1150

9 Ekadharma International Tbk 125 255 280

15 Indocement Tunggal Prakasa Tbk 13700 15950 17050

16 Indo Tambangraya Megah Tbk. 31800 50750 38650

17 JAPFA Comfeed Indonesia Tbk. 1400 3150 3825

25 Multi Bintang Indonesia Tbk. 177000 274950 359000

26 Tambang Batubara Bukit Asam Tbk 17250 22950 17350

27 Supreme Cable

Manufacturing&Commerce,Tbk 1310 1950 3125

28 Radiant Utama Interinsco Tbk. 183 200 220

Sumber : data diolah, (lampiran 1)

Berdasarkan tabel diatas dapat diketahui bahwa tahun 2009 closing price tertinggi sebesar 177.000 terjadi pada Multi Bintag Indonesia,Tbk dan closing