PENERAPAN METODE ACTIVITY BASED COSTING UNTUK

MENENTUKAN TARIF KAMAR HOTEL

PADA HOTEL TOLEDO INN DI SAMOSIR

Hervina Friska Siregar

1, Jaminta Sinaga

2, Duma Megaria Elisabeth

31Mahasiswa Fakultas Ekonomi Universitas Methodist Indonesia, 2,3Dosen Fakultas Ekonomi Universitas

Methodist Indonesia

ABSTRAK

Dalam penentuan tarif kamar produk, sistem akuntansi biaya konvensional kurang sesuai untuk diterapkan di era teknologi yang modern seperti saat ini. Karena sistem ini mempunyai beberapa kelemahan. Diantaranya adalah memberikan informasi biaya yang terdistorsi. Distorsi timbul karena adanya ketidakakuratan dalam pembebanan biaya, sehingga mengakibatkan kesalahan penentuan biaya, pembuatan keputusan, perencanaan dan pengendalian. Aktivitas biaya produksi berperan dalam menentukan tarif produksi dan menghasilkan penetapan harga jual yang tepat. Pengelolaan biaya seperti penggunaan Activity Based Costing dapat membantu menganalisis perhitungan apabila data terjadi over costing dan under costing pada setiap produk.

Activity Based Costing adalah metode penentuan harga pokok yang menelusuri biaya ke aktivitas, kemudian ke produk. Metode Activity Based Costing dinilai lebih akurat dalam membebankan biaya overhead kepada produk karena mempergunakan lebih dari satu cost driver. Sehingga, biaya overhead yang dialokasikan lebih proporsional. Hasil penelitian menunjukkan penggunaan metode Activity Based Costing dalam perhitungan tarif kamar hotel akan menghasilkan tarif kamar yang akurat, karena biaya-biaya yang terjadi dibebankan pada produk atas dasar aktivitas dan sumber daya yang dikonsumsikan oleh produk dan juga menggunakan dasar lebih dari satu cost driver.

Kata kunci: Activity Based Costing, Tarif Kamar Hotel 1. PENDAHULUAN

Perkembangan dan peningkatan di dalam sektor jasa pelayanan perhotelan saat ini cukup pesat sehingga membawa perubahan pada pola hidup masyarakat akan jasa sebuah perhotelan. Jumlah perusahaan dalam kategori perhotelan dari tahun ke tahun semakin meningkat dan menjadi perhatian masyarakat. Dalam persaingan bisnis saat ini, layanan merupakan hal yang paling penting bagi perusahaan sebagai salah satu strategi diferensiasi ketika mereka menjual produk yang sama. Sesuai dengan perkembangan dan meningkatnya tuntutan kebutuhan manusia. Maka usaha perhotelan sekarang sudah merupakan suatu industri yang memerlukan sumber daya manusia yang terampil, dan tidak dapat lagi diurus dan dikelola secara profesional, dan karena itu para pengusaha perhotelan saat ini sudah harus melakukan cara pengelolaan yang baik dan benar serta dilakukan oleh tenaga yang profesional dibidangnya, terutama menghadapi persaingan yang semakin kompetitif serta penentuan biaya yang semakin ketat.

Dalam sistem akuntansi tradisional, pembebanan biaya produksi dilakukan atas biaya langsung dan tidak langsung yang berhubungan dengan produk secara tradisional. Pembebanan biaya atas biaya tidak langsung dilakukan dengan menggunakan dasar pembebanan secara menyeluruh atau departemen. Hal ini akan menimbulkan banyak masalah karena produk yang dihasilkan tidak dapat mencerminkan biaya yang sebenarnya digunakan untuk menghasilkan produk tersebut. Sebagai akibatnya akan muncul produk under costing dan produk over costing.

Inilah yang mendasari dikembangkannya metode Activity Based Costing (ABC). Metode Activity Based Costing adalah suatu metode perhitungan yang sederhana untuk menentukan tarif produk/jasa dengan dasar

bahwa aktivitaslah yang menyebabkan biaya itu timbul, bukan dari produk dan produklah yang mengkonsumsi aktivitas. Dalam Activity Based Costing biaya-biaya tidak dapat langsung ditentukan melalui aktivitas yang dilaluinya dan biaya untuk masing-masing aktivitas tersebut dibebankan kepada produk atas konsumsi masing-masing aktivitas.

Hotel Toledo Inn merupakan hotel yang cukup terkenal di Samosir. Hotel Toledo Inn ini memiliki lokasi yang sangat strategis, pemandangan yang menakjubkan yaitu dekat dengan danau toba. Selain itu, hotel ini memberikan suasana yang berbeda dengan hotel-hotel lainnya, yaitu suasana nyaman layaknya berada dirumah sendiri, dan dengan pelayanan yang sangat baik. Hotel Toledo Inn juga berusaha untuk menentukan harga jual yang rasional untuk dapat tetap bersaing dengan berbagai hotel yang ada di Samosir khususnya dan Sumatera Utara umumnya.

Hotel Toledo Inn belum menggunakan sistem perhitungan biaya baku untuk menentukan harga jual setiap jenis kamarnya. Pihak manajemen hotel hanya mengakumulasikan biaya pemakaian listrik, pemakaian guest supplies, printing, laundry dan biaya tenaga kerja langsung yaitu gaji, sedangkan biaya overhead lainnya tidak dimasukkan ke dalam perhitungan harga jual per kamar. Metode atau sistem pengakumulasian biaya dalam menentukan harga jual per kamar yang digunakan oleh Hotel Toledo Inn belum mencerminkan seluruh biaya yang melekat pada pengadaan kamar. Dengan melihat karakteristik spesifikasi jenis kamar, pelayanan, serta potensi persaingan dari kompetitor maka salah satu cara yang dilakukan Hotel Toledo Inn dalam upaya meningkatkan efisiensi biayanya adalah dengan menentukan tarif kamar hotel secara tepat.

Konsep Activity Based Costing merupakan alternatif solusi yang harus ditempuh oleh perusahaan untuk mendapatkan informasi akuntansi yang relevan dalam keragaman kondisi dan sistem Activity Based Costing ini menurut harapan, dapat diterapkan pada Hotel Toledo Inn di Samosir, tentunya disesuaikan dengan situasi dan kondisi manajemen perusahaan. Manajemen memerlukan informasi untuk memungkinkan mereka melakukan pengolahan terhadap berbagai aktivitas dalam menghasilkan cost object. Oleh karena itu manajemen harus mampu mengelola sumber daya dengan melakukan perancangan sumber daya dalam aktivitas produk/jasa.

Adapun perumusan masalah dalam penelitian ini adalah “Bagaimana Penentuan Tarif kamar Hotel berdasarkan Metode Activity Based Costing pada Hotel Toledo Inn Di Samosir. Sementara tujuan dari penelitian ini adalah untuk mengetahui tarif kamar jenis Superior Room Di Hotel Toledo Inn berdasarkan perhitungan Metode Activity Based Costing.

2. TINJAUAN PUSTAKA

Akuntansi biaya menghasilkan informasi biaya untuk memenuhi berbagai macam tujuan. Untuk tujuan penentuan harga pokok, akuntansi biaya menyajikan biaya yang telah terjadi dimasa yang lalu maupun yang akan datang. Untuk tujuan pengendalian biaya, akuntansi biaya menyajikan informasi biaya yang diperkirakan akan terjadi dengan biaya yang sesungguhnya terjadi, kemudian menyajikan analisis terhadap penyimpangannya bila ada. Untuk tujuan pengambilan keputusan khusus, akuntansi biaya menyajikan biaya yang relevan dengan keputusan yang akan diambil, dan biaya yang relevan dengan pengambilan keputusan khusus ini, selalu berhubungan dengan biaya masa yang akan datang.

Dengan metode activity based costing, sebuah perusahaan dapat memutuskan produk, pelayanan, dan sumber daya yang meningkatkan keuntungan perusahaan dan menyebabkan kerugian pada perusahaan. Berdasarkan data yang dihasilkan, para manajer dapat menyusun anggaran yang lebih baik dengan memahami secara komprehensif biaya yang dibutuhkan untuk menjamin kelancaran operasionalnya. Penggunaan metode penetapan biaya berdasarkan aktivitas (activity based costing) menjadi paling efektif jika digunakan untuk jangka waktu yang panjang.

Menurut Islahuzzaman (2011:40) “activity Based Costing merupakan sistem akuntansi yang terfokus pada aktivitas-aktivitas yang dilakukan untuk menghasilkan produk atau jasa”. Activity Based Costing menyediakan informasi perihal aktivitas-aktivitas dan sumber-sumber daya yang dibutuhkan untuk

melaksanakan aktivitas-aktivitas tersebut. Aktivitas adalah setiap kejadian atau transaksi yang merupakan pemicu biaya (cost driver), yakni bertindak sebagai faktor penyebab (causal factor) dalam pengeluaran biaya didalam organisasi.

Menurut Garison dan Noreen (2013:45) “Activity Based Costing adalah metode costing yang dirancang untuk menyediakan informasi biaya bagi manajer untuk pembuatan keputusan strategik dan keputusan lain yang mempengaruhi kapasitas dan biaya tetap.”

Dalam penerapannya, penentuan harga pokok dengan menggunakan Metode Activity Based Costing mensyaratkan tiga hal:

1. Perusahaan mempunyai tingkat diversitas yang tinggi yaitu Metode Activity Based Costing mensyaratkan bahwa perusahaan memproduksi beberapa macam produk atau lini produk yang diproses dengan menggunakan fasilitas yang sama. Kondisi yang demikian tentunya akan menimbulkan masalah dalam membebankan biaya ke masing-masing produk.

2. Tingkat persaingan industri yang tinggi yaitu terdapat beberapa perusahaan yang menghasilkan produk yang sama atau sejenis. Dalam persaingan antar perusahaan yang sejenis tersebut maka perusahaan akan semakin meningkatkan persaingan untuk memperbesar pasarnya. Semakin besar tingkat persaingan maka semakin penting peran informasi tentang harga pokok dalam mendukung pengambilan keputusan manajemen.

3. Biaya pengukuran yang rendah yaitu bahwa biaya yang digunakan Metode Activity Based Costing untuk menghasilkan informasi biaya yang akurat harus lebih rendah dibandingkan dengan manfaat yang diperoleh.

Langkah-langkah metode penentuan tarif dengan metode Activity Based Costing dalam penelitian ini sebagai berikut:

1. Mengidentifikasikan aktivitas

2. Mengklasifikasikan biaya berdasarkan aktivitas ke dalam berbagai aktivitas 3. Mengidentifikasi cost driver

4. Menentukan tarif per unit cost driver

5. Membebankan biaya ke produk dengan menggunakan tarif cost driver dan ukuran aktivitas.

6. Membandingkan perhitungan harga pokok produksi yang menggunakan metode Activity Based Costing dari hotel dengan metode harga pokok hasil penelitian.

Hal-hal yang perlu diperhatikan agar activity based costing benar-benar dapat digunakan pada perusahaan jasa, yaitu:

a. Identifying and Costing Activities

Mengidentifikasi dan menghargai aktivitas dapat membuka beberapa kesempatan untuk pengoperasian yang efisien

b. Special Challenger

Perbedaan antara perusahaan jasa dengan perusahaan manufaktur akan memiliki permasalahan-permasalahan yang serupa. Permasalahan itu seperti sulitnya mengalokasikan biaya ke aktivitas. Selain itu, jasa tidak dapat menjadi suatu persediaan, karena kapasitasnya yang ada namun tidak dapat digunakan menimbulkan biaya yang tidak dapat dihindari.

c. Output Diversity

Perusahaan jasa juga memiliki keulitan-kesulitan dalam mengidentifikasi output yang ada. Pada perusahaan jasa, diversity yang menggambarkan aktivitas-aktivitas pendukung pada hal-hal berbeda mungkin sulit untuk dijelaskan atau ditentukan

3. METODOLOGI PENELITIAN

No. Variabel Definisi Operasional 1 Metode Activity Based

Costing

Sebagai dasar penggunaan biaya dari aktivitas tersebut, dengan maksud menyusun batasan biaya dari objek biaya lainnya, kalkulasi biaya berbasis transaksi.

2 Tarif kamar Untuk menggambarkan biaya langsung yang timbul dari barang yang diproduksi dan dijual termasuk biaya bahan baku, tenaga kerja langsung, dan biaya overhead seperti penjualan, iklan atau riset pengembangan.

Metode analisis data yang digunakan adalah induktif dan deduktif. Yang dimaksud dengan analisis induktif adalah analisis yang digunakan dalam sebuah penelitian disaat fakta yang diuraikan terlebih dahulu kemudian dirumuskan menjadi suatu kesimpulan. Sedangkan analisis deduktif adalah analisis yang digunakan dalam sebuah penelitian disaat penelitian berangkat dari sebuah teori yang kemudian dibuktikan dengan pencarian fakta.

4. HASIL DAN PEMBAHASAN

Adapun biaya yang dikeluarkan Hotel Toledo Inn adalah sebagai berikut: 1. Pengeluaran biaya yang berupa pembelian, terdiri dari:

a. Pembelian rutin, seperti bahan makanan untuk restoran dan alat-alat pembersih, bahan-bahan pembersih, atau alat-alat tulis

b. Pembelian tidak rutin, seperti pembelian computer atau mesin fotokopi.

2. Pengeluaran biaya yang tidak berupa pembelian, adalah pengeluaran untuk membayar tagihan-tagihan, seperti pembayaran gaji karyawan, pembayaran rekening listrik, telepon dan lain-lain.

Diantara prosedur-prosedur pengeluaran biaya yang berlaku di Hotel Toledo Inn, yang perlu mendapatkan perhatian manajemen adalah prosedur pembelian, untuk pembelian-pembelian besar bersifat tidak rutin, usulan pembelian dapat datang dari departemen yang membutuhkan atau yang merupakan inisiatif dari general manager.

Pembelian besar tersebut harus mendapatkan persetujuan terlebih dahulu dari general manager. Jika usulan pembelian tersebut sudah disetujui oleh general manager, bagian pembelian akan memproses pembelian tersebut dengan melakukan pembelian supplier dan membuat pesanan pembelian. Untuk pembelian yang bersifat rutin, seperti pembelian bahan makanan untuk keperluan restoran atau perjamuan, diberlakukan prosedur pembelian barang tanpa melalui persetujuan dari atasannya. Barang yang datang akan diterima oleh petugas penyimpanan dan dicocokkan dengan pesanan pembeliannya.

Dalam menentukan harga tarif jasa penyewaan kamar terdapat biaya, biaya tersebut disebut biaya operasional yang harus dikeluarkan untuk dapat menyelenggarakan usaha penyewaan kamar. Dalam menentukan harga jual seluruh biaya yang dikeluarkan dimasukkan dalam unsur harga pokok. Dalam hal ini Hotel Toledo Inn Samosir menganut azas kas, dimana laba bersih dihitung dari pendapatan yang dikurangi biaya yang dikeluarkan dalam tahun bersangkutan.

Biaya yang menjadi tarif jasa penyewaan kamar di Hotel Toledo Inn Samosir terdiri dari biaya variabel dan biaya tetap. Hal ini merupakan sesuatu yang wajar dalam industri perhotelan dimana biaya tetap menempati porsi yang besar dalam biaya operasional sehari-hari. Metode variabel costing dalam industri lain dipandang lebih baik dan informatif, ternyata tidak dapat diterapkan dalam industri perhotelan. Hal ini karena selain biaya tetap, biaya lain yang timbul adalah biaya semi variabel, bukan biaya variabel murni. Dengan metode activity based costing akan diperoleh harga pokok yang wajar dan tidak menyesatkan.

Dalam kaitannya dengan penentuan tarif sewa kamar, harga pokok yang wajar ini sangat penting. Harga pokok yang wajar akan menghasilkan keputusan penentuan tarif sewa kamar yang wajar pula. Artinya tarif tersebut merupakan tarif yang dapat menutup biaya operasional dan dapat menghasilkan laba. Tarif yang wajar ini sangat penting untuk memenuhi target penghunian kamar.

Tarif kamar yang dihasilkan melalui perhitungan ini memang masih merupakan perkiraan. Namun jika perkiraan itu cukup wajar manajemen tidak perlu membuat terlalu banyak penyesuaian. Bagaimanapun biaya tetap merupakan biaya yang harus dikeluarkan oleh pihak Hotel untuk dapat tetap menjalankan operasinya. Oleh karena itu biaya tetap ini tidak dimasukkan dalam perhitungan harga pokok, manajemen tidak akan dapat memperkirakan pada tingkat harga berapa biaya tersebut dapat ditutup oleh pendapatan. Dengan demikian penulis memandang penggunaan metode activity based costing untuk menentukan tarif ini sudah benar, mengingat besarnya porsi biaya tetap dalam biaya oprasional setiap hari.

Pencatatan data Hotel Toledo Inn di Samosir dikatakan cukup akurat, mengingat dukungan sistem komputer yang ada. Namun penyediaan informasi dalam manajemen hotel masih kurang.

Berdasarkan penelitian yang dilakukan oleh penulis di Hotel Toledo Inn Samosir, diperoleh keterangan bahwa dalam menentukan harga pokok kamar Hotel Toledo Inn di Samosir menggunakan metode tradisional. Dalam menentukan tarif, ada beberapa pertimbangan dari pihak manajemen perusahaan dalam menentukan tarif kamar, yaitu:

a. Tarif Pesaing. Penyesuain tarif ini merupakan hal penting dalam penentuan tarif

b. Segmen Pasar. Pihak manajemen menerapkan tarif sesuai kelas-kelas berdasarkan segmen pasar yang ada dalam masyarakat.

. Mengidentifikasi dan mendefinisikan aktivitas.

. Mengidentifikasi biaya berdasarkan aktivitas ke dalam berbagai aktivitas. . Mengidentifikasikan cost driver

. Menentukan tarif per unit cost driver . Menentukan tarif per unit cost driver

. Membebankan biaya ke produk dengan menggunakan tarif cost driver Dan ukuran aktivitas.

Tabel 1

Tarif Kamar Toledo Inn Hotel tahun 2016

No Jenis Kamar Tarif/Hari (Rp)

1 Standar room Rp. 360.000

2 Superior room Rp. 420.000

3 VIP Rp. 600.000

Sumber: Toledo Inn Hotel, 2016

Untuk jumlah kamar tersedia untuk dijual Toledo Inn Hotel selama tahun 2016 dapat dilihat pada tabel berikut.

Tabel 2

Jumlah Kamar Tersedia Untuk Dijual

Jenis Kamar Jumlah Kamar

(1) Jumlahkamar setahun (1) x 365 hari Standar room 58 21.170 Superior room 76 27.740 VIP 6 2.190 Jumlah 140 51.100

Sumber: Toledo Inn Hotel, 2016

Tabel 3

Jumlah Hari Hunian Kamar Hotel Toledo Inn Tahun 2016 Bulan Standar (1) Superior (2) Vip (3) 1+2+3 Januari 70 51 10 131 Februari 86 62 10 158 Maret 190 144 24 358 April 150 101 16 267 Mei 120 73 14 207 Juni 26 20 - 46 Juli 300 200 21 521 Agustus 68 50 10 128 September 150 121 21 292 Oktober 49 35 4 88 November 212 172 30 414 Desember 303 219 49 571 Total 1724 1248 209 3181

Sumber: Toledo Inn Hotel, 2016

Berdasarkan ke dua tabel di atas perhitungan dari proses pembebanan biaya dan penentuan tarif untuk masing-masing setiap jenis kamar di Toledo Inn Hotel dapat dijelaskan melalui perhitungan berikut.

a. Tingkat pengisian kamar atau tingkat hunian kamar masing-masing jenis kamar (Occupancy Rate) selama tahun 2016.

Tabel 4

Occupancy Rate Hotel Toledo Inn Tahun 2016 Jenis Kamar Jumlah Kamar

Terjual (1)

Jumlah Kamar Tersedia (2) Occupancy Rate (1) : (2) x 100% Standar room 1724 21.170 8,14% Superior room 1248 27.740 4,50% Vip 209 2.190 9,54% Total 3181 51.100 6,22%

Sumber: Toledo Inn Hotel, 2016

b. Penjualan jasa kamar hotel dari masing-masing jenis kamar selama tahun 2016.

Tabel 5

Pendapatan Penjualan Jasa Kamar Toledo Inn Hotel Tahun 2016

Jenis Kamar jumlah Kamar Terjual

(1)

Harga Jual Kamar (Rp)

(2)

Pendapatan Jasa Kamar (Rp) (1) x (2) Standar room 1724 360.000 620.640.000 Superior room 1248 420.000 524.160.000 Vip 209 600.000 125.400.000 Total 3181 1.380.000 1.270.200.000

c. Presentase pendapatan dari masing-masing jenis kamar terhadap pendapatan dari penjualan jenis kamar secara keseluruhan selama tahun 2016.

Tabel 6

Presentase Pendapatan Penjualan Jasa Kamar Hotel Toledo Inn Tahun 2016

Jenis Kamar Pendapatan Jasa Kamar (Rp)

(1)

Total Pendapatan Jasa Kamar (Rp) (2) Presentase Pendapatan (1) : (2) x 100% Standar room 620.640.000 48,86% Superior room 524.160.000 1.270.200.000 41,27% Vip 125.400.000 9,87% Total 1.270.200.000 1.270.200.000 100% Sumber: Toledo Inn Hotel, 2016

Dari hasil perhitungan di atas, di peroleh persentase alokasi pendapatan pada setiap jenis kamar terhadap pendapatan pada setiap jenis kamar terhadap pendapatan penjualan jasa kamar secara keseluruhan. Hasil perhitungan tersebut dalam analisa selanjutnya akan digunakan sebagai dasar untuk mengalokasikan pengeluaran biaya-biaya dengan dasar alokasi pendapatan.

Alokasi berdasarkan pendapatan adalah biaya yang didasarkan pada besarnya persentase terhadap jenis kamar tertentu terhadap total pendapatan suatu jenis kamar. Jadi, setiap jenis kamar akan menanggung beban biaya aktivitas jasa (Harga pokok kamar) sebesar nilai persentase yang diperoleh dari kamar itu sendiri terhadap perolehan pendapatan jasa kamar secara keseluruhan.

Tabel 7

Pengelompokan Biaya Operasional Hotel Toledo Inn 2016

Biaya Operasional Langsung

Total (Rp)

Biaya Operasional Tidak langsung Total (Rp) Gaji Karyawan

Makan Karyawan Biaya Listrik dan Air 1 Tahun

Kebersihan dan Jasa Laundry 170.000.000 80.000.000 150.000.000 5.250.000 4.000.000 Penyusutan Gedung Penyusutan Peralatan Hotel Perbaikan dan Pemeliharaan Pemeliharaan Bulbs & Lamps Biaya pemasaran/promosi 100.500.000 75.000.000 90.000.000 45.000.000 45.000.000 Jumlah 409.250.000 Jumlah 355.500.000

Tabel 8

Harga Pokok Kamar Hotel Toledo Inn Dengan Menggunakan Metode Tradisional Jenis Kamar Biaya Langsung (1) Biaya Operasional (Rp) (2) HPP (Rp) (1+2) Jumlah Kamar Terjual Harga Pokok Kamar Standar room Rp. 58.000.000 48,86% x 900.000.000 =Rp. 439.740.000 497.740.000 1724 Rp. 288.712 Superior room Rp. 91.200.000 41,27% x 900.000.000 =Rp. 371.430.000 462.630.000 1248 Rp. 370.697 VIP Rp. 9.000.000 9.87% x 900.000.000 =Rp. 88.830.000 97.830.000 209 Rp. 468.086 Sumber: Toledo Inn Hotel, 2016

Tabel 9

Identifikasi Aktivitas dan Lean Aktivitas

No Aktivitas Level Aktivitas

1 Aktivitas Laundry Unit Level

2 Aktivitas pemberian makan pagi Unit Level

3 Aktivitas Listrik Unit Level

4 Aktivitas Air Facility Level

5 Aktivitas Penyusutan Facility Level

6 Aktivitas Penggajian Facility Level

7 Aktivitas Pemeliharaan Facility Level

Sumber: Toledo Inn Hotel, 2016

a. Aktivitas laundry meliputi pencucian handuk, seprai dan selimut. Untuk dasar pengalokasian dapar berdasarkan jumlah kamar yang ada dan jumlah kamar yang terjual. Tetapi pencucian tersebut hanya dilakukan setelah kamar terjual, maka yang dapat dijadikan cost driver adalah jumlah kamar yang terjual.

b. Aktivitas pemberian makan pagi ditelusuri secara langsung dangan tarif ful breakfast sebesar 30.000/orang. Untuk dasar pengalokasian dapar berdasarkan jumlah tamu yang menginap dan jumlah kamar yang terjual. Tetapi peningkatan biaya pada pemberian makan pagi tergantung pada jumlah tamu menginap, maka yang dapat dijadikan cost driver adalah jumlah tamu yang menginap.

c. Aktivitas listrik untuk dasar pengalokasian berdasarkan jumlah kamar yang terjual, maka cost driver yang tepat adalah jumlah kamar yang terjual.

d. Aktivitas air untuk dasar pengalokasian berdasarkan jumlah kamar yang terjual, maka cost driver yang tepat adalah jumlah kamar yang terjual.

e. Aktivitas penyusutan untuk dasar pengalokasian dapat berdasarkan jumlah kamar tersedia dan jumlah kamar terjual. Tetapi aktiva tetap dan peralatan hotel yang diususutkan digunakan untuk semua kamar yang ada, maka cost driver yang tepat adalah jumlah jam kerja.

f. Akitivitas penggajian untuk dasar pengalokasian berdasarkanjumlah jam kerja.

g. Aktivitas pemeliharaan, yang meliputi pemeliharaan gedung dan peralatan hotel dapat dialokasikan berdasarkan jumlah kamar tersedia untuk dijual dan jumlah kamar yang terjual.

Tabel 10

Pengelompokan Biaya dan Cost Driver Kamar Toledo Inn Hotel

NO Aktivitas Nama Biaya Cost Driver

1. Unit Level Aktivitas Biaya Air & Listrik

1. Standar Room 2. Superior Room 3. VIP Room

Biaya Air & Listrik Biaya Air & Listrik Biaya Air & Listrik

KWH KWH KWH 2. Biaya Makan Pagi

1. Standar Room 2. Superior Room 3. VIP Room

Biaya Pemberian Makan Biaya Pemberian Makan Biaya Pemberian Makan

Jumlah tamu menginap Jumlah tamu menginap Jumlah tamu menginap 3. Facility Level Biaya Laundry 1. Standar Room 2. Superior Room 3. VIP Room Biaya Kebersihan Biaya Kebersihan Biaya Kebersihan

Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun 4. Biaya Kebersihan dan Jasa

1. Standar Room 2. Superior Room 3. VIP Room Biaya Kebersihan Biaya Kebersihan Biaya Kebersihan

Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun 5. Biaya Depresiasi Gedung

1. Standar Room 2. Superior Room 3. VIP Room

Biaya Penyusutan Gedung Biaya Penyusutan Gedung Biaya Penyusutan Gedung

Luas lantai Luas lantai Luas lantai 6. Biaya Depresiasi Fasilitas

a. Gorden (1,2,3)

b. Tempat Tidur, spring bed (1,2,)

c. Sofa (1) d. Bath up (1,2,3) e. Shower Box (1,2,3)

f. Meja dan Lemari di ruangan: Standar Room

Superior Room VIP Room

Biaya Penyusutan Fasilitas Biaya Penyusutan Fasilitas Biaya Penyusutan Fasilitas Biaya Penyusutan Fasilitas Biaya Penyusutan Fasilitas Biaya Penyusutan Fasilitas Biaya Penyusutan Fasilitas Biaya Penyusutan Fasilitas Biaya Penyusutan Fasilitas

Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun Jumlah tingkat hunian per tahun 7. Biaya Penggajian

Biaya Gaji Karyawan Biaya Penggajian Jumlah jam kerja

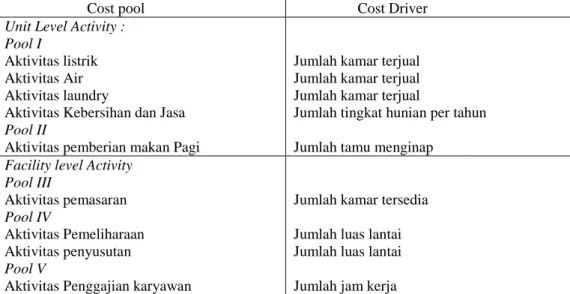

Tabel 11 Cost Pool dan cost driver

Cost pool Cost Driver Unit Level Activity :

Pool I

Aktivitas listrik Aktivitas Air Aktivitas laundry

Aktivitas Kebersihan dan Jasa Pool II

Aktivitas pemberian makan Pagi

Jumlah kamar terjual Jumlah kamar terjual Jumlah kamar terjual

Jumlah tingkat hunian per tahun Jumlah tamu menginap

Facility level Activity Pool III Aktivitas pemasaran Pool IV Aktivitas Pemeliharaan Aktivitas penyusutan Pool V

Aktivitas Penggajian karyawan

Jumlah kamar tersedia Jumlah luas lantai Jumlah luas lantai Jumlah jam kerja

Sumber: Toledo Inn Hotel, 2016

Biaya Overhead dibebankan ke berbagai aktivitas dan dikelompokan ke beberapa Cost pool yang Homogen. Untuk biaya yang berasal dari departemen kamar langsung dibebankan 100% ke kamar, tetapi untuk biaya yang berasal dari departemen penunjang, departemen kamar hanya dibebankan 65% dan sisanya 35% di bebankan ke aktivitas di luar aktivitas yang berhubungan dengan harga tarif kamar seperti sewa ruangan.

Harga pokok kamar Hotel

Penentuan harga pokok suatu produk atau jasa merupakan salah satu keputusan penting manajemen karena harga yang di tetapkan harus dapat menutup semua biaya dan mendapatkan laba yang diharapkan perusahaan.

Namun dalam penentuan harga pokok kamar hotel diperlukan data-data yang mendukung mengenai biaya-biaya dan beban apasaja yang digolongkan dalam penentuan harga pokok kamar hotel. Beberapa data tersebut yaitu:

1. Luas Lantai kamar

Tabel 12 Luas lantai kamar

Jenis kamar Luas Lantai kamar (m)

Standar Room Superior Room VIP 4 x 7 4,5 x 8 5 x 10 Sumber: Toledo Inn Hotel, 2016

2. Pemakaian Listrik

Pemakaian yang berbeda tiap kamar berdasarkan kelasnya. Untuk pemakaian listrik tentunya berbeda setiap kamar berdasarkan luas lantai masing-masing. Semakin luas lantai kamar, maka penggunaan listrik pun akan semakin besar.

Khusus untuk pemakain Air, Hotel Toledo Inn tidak menggunakan air PAM, melainkan menggunakan air sumur. Sehingga perhitungan tarif pemakaian air di masukkan ke dalam tarif listrik sebab untuk menjalankan mesin sumur, dibutuhkan tenaga listrik.

Dari Hasil perhitungan harga tarif yang digunakan oleh Toledo Inn Hotel terlihat perbedaan hasil perhitungan tarif konvensional dan hasil perhitungan tarif Activity Based Costing system. Perbedaan tersebut dapat dilihat pada Tabel dibawah ini :

Tabel 4.23

Perbandingan Tarif Kamar sistem Konvensional dan sistem Activty Based Costing

Jenis Kamar Tarif Kamar sistem Tradisional

(Rp) (1)

Tarif kamar sistem Activity Based Costing

(Rp) (2) Selisih (Rp) (1-2) Standar room 288.712 222.769 65.943 Superior room 370.697 261.624 109.073 VIP 468.086 486.392 -18.306

Sumber : Toledo Inn Hotel, 2016

Dari perhitungan diatas, dapat diketahui bahwa hasil perhitungan tarif kamar dengan menggunakan metode Activity Based Costing untuk jenis kamar Standar Room sebesar Rp. 222.769 Untuk jenis kamar Superior Room hotel sebesar Rp. 261.624 Untuk jenis kamar VIP sebesar Rp. 486.392. Dari hasil yang diperoleh dapat dibandingkan selisih harga tarif kamar hotel yang telah ditentukan manajemen Hotel Toledo Inn dengan hasil perhitungan menggunakan metode Activity Based Costing. Untuk metode Activity Based Costing pada kamar Standar, Superior dan VIP memberikan hasil perhitungan yang lebih kecil dari pada harga tarif kamar yang telah ditentukan oleh pihak manajemen hotel. Yaitu dengan selisih harga untuk kamar standar sebesar Rp. 65.943. Untuk jenis kamar superior sebesar Rp. 109.073. Sedangkan pada jenis kamar VIP perhitungan Activity Based Costing lebih besar dari pada tarif kamar yang telah ditentukan oleh manajemen hotel. Yaitu dengan selisih sebesar Rp. 18.306.

Terjadinya selisih harga dikarenakan pada metode Activity Based Costing, biaya overhead pada masing-masing produk dibebankan pada banyak cost driver. Sehingga dalam metode Activity Based Costing mampu mengalokasikan biaya aktivitas ke setiap kamar secara tepat berdasarkan konsumsi masing-masing aktivitas.

5. KESIMPULAN

1. Penggunaan metode Activity Based Costing dalam perhitungan tarif kamar akan menghasilkan tarif kamar yang akurat, karena biaya-biaya yang terjadi dibebankan pada produk atas dasar aktivitas dan sumber daya yang dikomsumsikan oleh produk dan juga menggunakan dasar lebih satu Cost Driver. 2. Hasil perhitungan tarif kamar dengan menggunakan metode Activity Based Costing yaitu, untuk jenis kamar Standar Room sebesar Rp. 222.769 Untuk jenis kamar Superior Room hotel sebesar Rp. 261.624 Untuk jenis kamar VIP sebesar Rp. 486.392. Terdapat selisih harga yang lebih rendah dari yang telah ditentukan manajemen Hotel Toledo Inn dengan hasil perhitungan menggunakan metode Activity Based Costing. Untuk metode Activity Based Costing pada kamar Standar, Superior dan VIP memberikan hasil perhitungan yang lebih kecil dari pada harga tarif kamar yang telah ditentukan oleh pihak manajemen hotel. Yaitu dengan selisih harga untuk kamar standar sebesar Rp. 65.943. Untuk jenis kamar superior sebesar Rp. 109.073. Sedangkan pada jenis kamar VIP perhitungan Activity Based Costing lebih besar dari pada tarif kamar yang telah ditentukan oleh manajemen hotel. Yaitu dengan selisih sebesar Rp. 18.306.

3. Berdasarkan jumlah hari hunian kamar, tarif kamar hotel dengan menggunakan Activity Based Costing dapat bersaing dipasaran dengan harga yang terjangkau.

DAFTAR PUSTAKA

Bastian B. dan Nurelela. 2012 Akuntansi Biaya, edisi kedua. Jakarta: Wacana Mitra Media. Cooper Kaplan. 1991, Management Accounting, Jakarta : Salemba Empat

Islahuzzaman, 2011. Activity Based Costing Teori dan Aplikasi, Bandung: CV. ALFABETA K.Charter William, 2009. Akuntansi Biaya, Buku 1 Edisi 14, Jakarta: Salemba Empat Mulyadi, 2010. Akuntansi Manajemen, Edisi Ketiga, Jakarta: Salemba Empat.

Noreen Erick. Dan Garrison Ray. 2013. Akuntansi Manajer/Manajerial Accounting, Buku 1 Edisi 11, Jakarta: Salemba Empat

Prima Dewi Sofia dan Bayu Kristanto Septian, 2013. Akuntansi Biaya, Jakarta.

Purwanti, Ari dan Prawironegoro, Darsono, 2014. Akuntansi Manajemen, Edisi Ketiga Revisi, Jakarta: Wacana Mitra Media.

Rumekso, Housekeeping Hotel Floor Section, 2014. Yogyakarta: ANDI. Simamora, Henry. 2000. Akuntansi Manajemen, Jakarta: Salemba Empat Siregar, Baldric, dkk. 2013. Akuntansi Manajemen, Jakarta: Salemba Empat. Sulastyono, Agus. 2013. Hotel dan Industri Hotel, Jakarta, Salemba Empat Supriyono, 2014. akuntansi biaya, Edisi Kedua, Yogyakarta: BPFE.

Tunggal Amin Wijaya, 2012. Intisari Activity Based Costing dan Management. Jakarta: Harvarindo. Wiratna, Sujarweni J. 2015. Akuntansi Biaya Teori dan Penerapannya, Yogyakarta. Pustaka Baru Press