BAB 3

GAMBARAN UMUM DAN ANALISIS SISTEM YANG SEDANG BERJALAN

3.1. Gambaran Umum

3.1.1. Sejarah Singkat Perusahaan

PT Syn Toba Grafika merupakan perusahaan manufaktur yang memproduksi lembaran karton (sheet) dan kardus untuk berbagai macam produk, baik produk elektronik, makanan, minuman, pakaian, dan lain sebagainya. PT Syn Toba Grafika didirikan pada tanggal 23 Mei 2001 dengan akte pendirian No. 27 tertanggal 24 Mei 2001 dengan notaris Hanafi, S.H di Jakarta dan mulai beroperasi tanggal 1 Juli 2001. Perusahaan ini dipimpin oleh Bapak Susanto Sulystio selaku komisaris, dengan dibantu oleh Bapak Suhanto Sulystio selaku direktur utama, dan Bapak Horison Sulystio selaku direktur. PT Syn Toba Grafika telah mendapat SK pengesahan dari Departemen Kehakiman dengan Keputusan Menteri Hukum dan Hak Asasi Manusia dengan nomor AHU02106.AH.01.02.Tahun 2008. Perusahaan juga memiliki Angka Pengenal Importir-Produsen (API-P) dengan Nomor 280400836 yang berlaku sampai 19 Januari 2013 dan Izin Usaha Industri (IUP) dengan Nomor 503.1/0140/30-03/PB/IX/2007 serta nomor Registrasi Pajak yaitu 02.064.664.2-411.000 pada tanggal 26 September 2001.

PT Syn Toba Grafika berlokasi di Jalan Raya Salembaran No. 88 Km 16, Desa Salembaran Jati, Kosambi-Tanggerang dan yang dibangun di atas tanah seluas 2 hektar. Ada beberapa hal yang menjadi pertimbangan dalam pemilihan lokasi perusahaan tersebut antara lain:

1. Lokasi ini terletak di daerah industri sehingga masalah-masalah yang berhubungan dengan masyarakat dan lingkungan sekitar dapat dihindari.

2. Lokasi pabrik yang terletak di jalan raya sehingga memudahkan dalam akses pengiriman bahan baku dan barang jadi yang dihasilkan perusahaan.

Sejak didirikan hingga saat ini, PT Syn Toba Grafika berkembang dengan sangat baik. Hal ini dapat terlihat dengan bertambahnya karyawan yang awalnya hanya berjumlah 30 orang tenaga kerja langsung dan 10 orang tenaga kerja tidak langsung menjadi 50 orang tenaga kerja langsung dan 15 orang tenaga kerja tidak langsung. Untuk meningkatkan jumlah produksi perusahaan dan menambah kualitas pelayanan kepada pelanggan maka pihak manajemen perusahaan terus melakukan penambahan atas aset yang dimiliki perusahaan berupa mesin-mesin baru dan mobil-mobil sebagai alat transportasi barang jadi kepada pelanggan.

PT Syn Toba Grafika ini merupakan perusahaan yang sedang berkembang sehingga terus melakukan perbaikan dalam rangka peningkatan kualitas dan mutu produk yang dihasilkan serta layanan yang diberikan kepada pelanggan.

3.1.2. Produk Perusahaan

PT Syn Toba Grafika bergerak dalam bidang usaha produksi (manufacturing company) yang memproduksi produk sesuai dengan pesanan pelanggan. Pelanggan dapat melakukan pesanan atas produk perusahaan yang berupa lembaran karton (sheet) dan kardus dengan jenis, gramature, dan lebar kertas yang bervariasi. Selain itu, permintaan pelanggan juga dapat dibedakan menurut banyaknya lipatan (crease) atau gelombang yang dimiliki kardus sehingga kardus tersebut dapat dibagi menjadi dua jenis, yaitu single wall dan double wall.

Single wall berarti di antara lapisan kraft liner bagian luar dan dalam terdapat satu

lipatan saja, sedangkan double wall berarti pada kardus tersebut terdapat dua lipatan dan kraft liner terdapat pada bagian luar, tengah, dan dalam.

3.1.3. Bahan Baku Perusahaan

Bahan baku yang digunakan dalam proses produksi berupa gulungan kertas yang dibeli dengan kuantitas per ton. Bahan baku ini biasanya dikirim dari gudang

supplier yang terletak di luar Jakarta, seperti Serang dan Kudus. Bahan baku yang

berupa gulungan kertas tersebut dapat dibedakan menurut jenis, gramature, dan ukuran lebar kertas antara lain sebagai berikut:

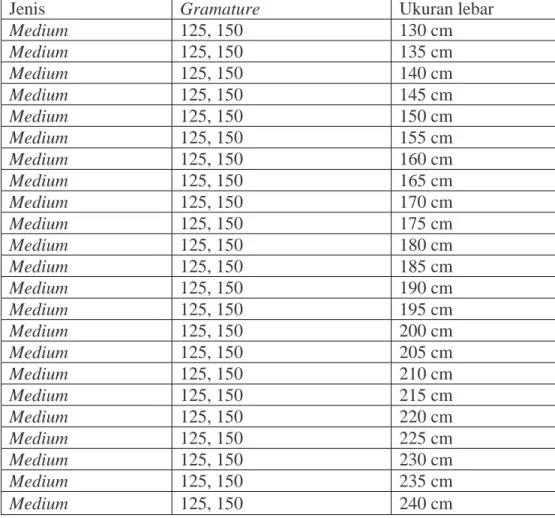

Tabel 3.1. Bahan Baku PT Syn Toba Grafika

Jenis Gramature Ukuran lebar

Medium 125, 150 130 cm Medium 125, 150 135 cm Medium 125, 150 140 cm Medium 125, 150 145 cm Medium 125, 150 150 cm Medium 125, 150 155 cm Medium 125, 150 160 cm Medium 125, 150 165 cm Medium 125, 150 170 cm Medium 125, 150 175 cm Medium 125, 150 180 cm Medium 125, 150 185 cm Medium 125, 150 190 cm Medium 125, 150 195 cm Medium 125, 150 200 cm Medium 125, 150 205 cm Medium 125, 150 210 cm Medium 125, 150 215 cm Medium 125, 150 220 cm Medium 125, 150 225 cm Medium 125, 150 230 cm Medium 125, 150 235 cm Medium 125, 150 240 cm

Medium 125, 150 245 cm Medium 125, 150 250 cm Kraft 125, 150, 200 130 cm Kraft 125, 150, 200 135 cm Kraft 125, 150, 200 140 cm Kraft 125, 150, 200 145 cm Kraft 125, 150, 200 150 cm Kraft 125, 150, 200 155 cm Kraft 125, 150, 200 160 cm Kraft 125, 150, 200 165 cm Kraft 125, 150, 200 170 cm Kraft 125, 150, 200 175 cm Kraft 125, 150, 200 180 cm Kraft 125, 150, 200 185 cm Kraft 125, 150, 200 190 cm Kraft 125, 150, 200 195 cm Kraft 125, 150, 200 200 cm Kraft 125, 150, 200 205 cm Kraft 125, 150, 200 210 cm Kraft 125, 150, 200 215 cm Kraft 125, 150, 200 220 cm Kraft 125, 150, 200 225 cm Kraft 125, 150, 200 230 cm Kraft 125, 150, 200 235 cm Kraft 125, 150, 200 240 cm Kraft 125, 150, 200 245 cm Kraft 125, 150, 200 250 cm White kraft 150, 200 130 cm White kraft 150, 200 135 cm White kraft 150, 200 140 cm White kraft 150, 200 145 cm White kraft 150, 200 150 cm White kraft 150, 200 155 cm White kraft 150, 200 160 cm White kraft 150, 200 165 cm White kraft 150, 200 170 cm White kraft 150, 200 175 cm White kraft 150, 200 180 cm White kraft 150, 200 185 cm

White kraft 150, 200 190 cm White kraft 150, 200 195 cm White kraft 150, 200 200 cm White kraft 150, 200 205 cm White kraft 150, 200 210 cm White kraft 150, 200 215 cm White kraft 150, 200 220 cm White kraft 150, 200 225 cm White kraft 150, 200 230 cm White kraft 150, 200 235 cm White kraft 150, 200 240 cm

(Sumber: PT Syn Toba Grafika)

3.1.4. Mesin yang Digunakan dalam Proses Produksi Tabel 3.2. Mesin yang Digunakan PT Syn Toba Grafika

No Nama Mesin Kegunaan

1. Longway Mencetak dalam 2 warna dengan kuantitas di bawah

5.000 lembar.

2. Flexo Mencetak dalam 3-4 warna dengan kuantitas 10.000

lembar ke atas.

3. Slitter Membuat cetakan atau garis-garis untuk melipat

kardus.

4. Slotter Membuat coakan yang digunakan untuk melipat

kardus.

4. Pond

Mesin yang digunakan untuk melipat kardus yang ukurannya lebih kecil, misalnya kardus untuk keramik, handphone, dan lain-lain.

6. Forklift Mengangkat bahan baku dan kardus dalam jumlah

yang besar

7. Hand Pallet Mendorong dan mengangkat beban dalam jumlah

yang lebih ringan.

8. Genset Membangkitkan aliran listrik pada saat terjadi mati

listrik. (Sumber: PT Syn Toba Grafika)

Berikut ini penulis memberikan gambaran singkat mengenai proses produksi perusahaan dalam memproduksi kardus dengan kuantitas di bawah 5.000 lembar. Proses produksi kardus diawali dengan masuknya lembaran karton (sheet) ke dalam mesin longway untuk dicetak sesuai pesanan pelanggan, lembaran karton

yang telah dicetak tersebut lalu dimasukkan ke dalam mesin slitter untuk dibuat garis-garis yang membentuk sebuah kardus. Setelah itu, lembaran kardus dimasukkan ke dalam mesin slotter untuk diberi coakan yang digunakan untuk melipat kardus dan tahap terakhir berupa proses penyambungan kardus tersebut baik dengan lem maupun dengan paku (stiching), sesuai dengan permintaan pelanggan. Keseluruhan proses ini dijalankan oleh bagian produksi, yang bertanggung jawab atas kelancaran proses produksi. Bagian produksi ini terdiri dari kepala operator yang mengawasi jalannya mesin-mesin tersebut dan pembantu operator yang bertugas untuk memasukkan bahan baku ke dalam mesin dan menyimpan kardus yang telah selesai dicetak.

3.1.5. Visi dan Misi Perusahaan

Visi dari PT Syn Toba Grafika adalah menjadi perusahaan yang memproduksi lembaran karton (sheet) dan kardus dengan kualitas dan pelayanan yang terbaik serta dapat memasarkan produknya sampai ke luar Indonesia.

Misi dari PT Syn Toba Grafika adalah: - Menawarkan produk-produk yang berkualitas. - Mengantarkan pesanan pelanggan tepat waktu.

- Mempekerjakan karyawan-karyawan yang kompeten dan memiliki dedikasi tinggi kepada perusahaan.

3.1.6. Struktur Organisasi Perusahaan

Salah satu indikasi untuk mencapai tujuan perusahaan adalah dengan melalui penciptaan suatu struktur organisasi yang jelas dengan menunjukkan tugas

dan wewenang bagi setiap karyawan. Dengan adanya struktur organisasi yang jelas maka dapat diketahui batasan-batasan tugas dan wewenang masing-masing karyawan dalam suatu perusahaan. Selain itu, karyawan juga dapat mengetahui secara jelas atasan dan bawahannya serta bagaimana kerjasama antara bagian yang ada di perusahaan. Oleh karena itu, struktur organisasi yang jelas dan baik merupakan elemen yang sangat berguna bagi kelancaran jalannya operasional perusahaan.

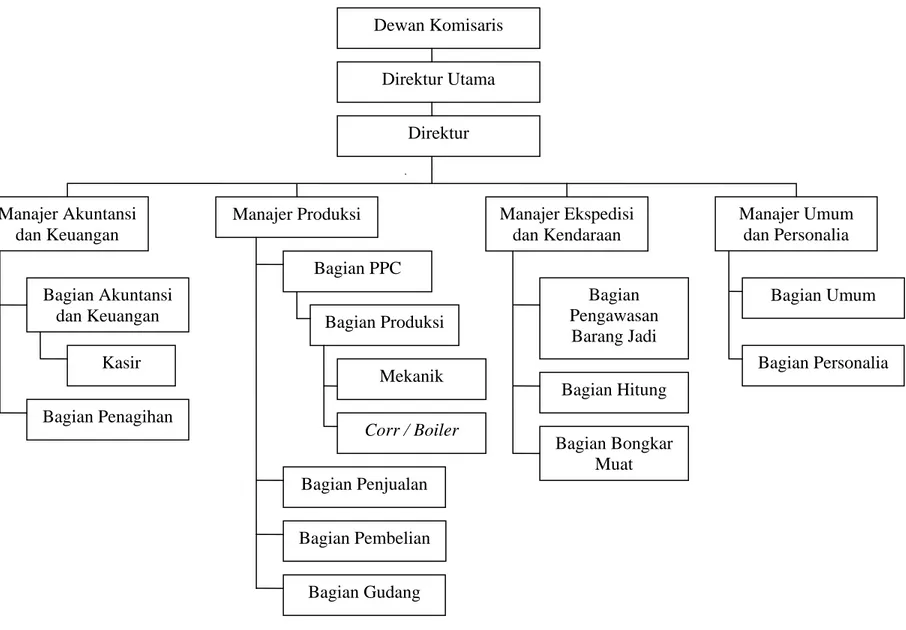

Adapun struktur organisasi yang ada pada PT Syn Toba Grafika adalah sebagai berikut:

Gambar 3.1 Struktur Organisasi PT Syn Toba Grafika

(Sumber: PT Syn Toba Grafika)

Dewan Komisaris Direktur Direktur Utama Manajer Produksi Manajer Akuntansi dan Keuangan Bagian Akuntansi dan Keuangan Kasir Bagian PPC Bagian Produksi Mekanik Bagian Penjualan Bagian Umum Bagian Pembelian Bagian Penagihan Manajer Umum dan Personalia Bagian Personalia Bagian Bongkar Muat Bagian Hitung Bagian Pengawasan Barang Jadi Manajer Ekspedisi dan Kendaraan Corr / Boiler Bagian Gudang

3.1.7. Pembagian Tugas, Wewenang dan Tanggung Jawab A. Dewan Komisaris

Mempunyai tugas dan tanggung jawab sebagai berikut: 1. Mengawasi jalannya perusahaan secara keseluruhan.

2. Mengawasi direktur dalam memimpin dan mengatur perusahaan.

3. Menetapkan target operasi perusahaan dalam suatu periode dan mengesahkan rencana kerja untuk periode yang bersangkutan.

B. Direktur Utama

Mempunyai tugas dan tanggung jawab sebagai berikut: 1. Menentukan kebijakan perusahaan.

2. Mengangkat dan memberhentikan manajer dan karyawan.

3. Melakukan pengawasan dan meminta pertanggung jawaban dari tugas-tugas yang dikerjakan oleh manajer maupun karyawan.

C. Direktur

Mempunyai tugas dan tanggung jawab sebagai berikut:

1. Meminta pertanggung jawaban dan mengawasi tugas-tugas yang dikerjakan oleh para manajer.

2. Melaporkan kepada direktur utama jika terjadi penyimpangan-penyimpangan untuk mendapatkan jalan keluarnya.

3. Melaksanakan kebijakan yang ditetapkan komisaris. 4. Berhubungan dengan instansi di luar perusahaan. D. Manajer Keuangan dan Akuntansi

Mempunyai tugas dan tanggung jawab sebagai berikut: 1. Bertanggung jawab atas laporan keuangan perusahaan.

2. Mengawasi perputaran cash flow agar dapat dimanfaatkan sebaik mungkin dalam rangka mengembangkan perusahaan.

3. Membuat anggaran perusahaan.

4. Mengawasi efisiensi seluruh biaya yang dikeluarkan oleh perusahaan. Dalam melaksanakan tugasnya, manager akuntansi dan keuangan dibantu oleh bagian akuntansi dan keuangan, kasir dan bagian penagihan.

• Bagian Akuntansi dan Keuangan

Mempunyai tugas dan tanggung jawab sebagai berikut:

1. Menyiapkan dan mengumpulkan data yang berhubungan dengan akuntansi.

2. Mencatat transaksi yang dilakukan perusahaan ke dalam jurnal. 3. Mengecek tanggal jatuh tempo tagihan kepada pelanggan. 4. Menyusun laporan keuangan perusahaan.

5. Bertanggung jawab atas tersedianya informasi keuangan yang tepat waktu dan lengkap.

6. Mengeluarkan uang tunai, cek dan giro untuk membayar hutang. Dalam melaksanakan tugasnya, bagian akuntansi dan keuangan dibantu oleh kasir.

• Kasir

Mempunyai tugas dan tanggung jawab sebagai berikut:

1. Menyerahkan uang tunai, cek dan giro untuk membayar hutang. 2. Mengelola kas kecil untuk pengeluaran harian yang bersifat rutin. 3. Membuat kuitansi atas faktur penagihan yang diterima dari

• Bagian Penagihan

Mempunyai tugas dan tanggung jawab sebagai berikut: 1. Melakukan penagihan kepada pelanggan.

2. Melaporkan dan menyerahkan laporan hasil tagihan kepada kasir. E. Manajer Produksi

Mempunyai tugas dan tanggung jawab sebagai berikut: 1. Membuat rencana produksi untuk periode tertentu. 2. Mengawasi pelaksanaan proses produksi.

3. Mengawasi efisiensi pemakaian bahan baku. 4. Menjaga mutu barang hasil produksi.

5. Membuat laporan bulanan mengenai hasil produksi dan kondisi mesin kepada direktur.

Dalam melaksanakan tugasnya, manajer produksi dibantu oleh bagian

Product and Planning Control (PPC), bagian penjualan, bagian pembelian,

bagian stok dan bagian gudang dengan tugas dan tanggung jawab sebagai berikut:

• Bagian Product and Planning Control (PPC)

Mempunyai tugas dan tanggung jawab sebagai berikut: 1. Mengawasi mutu dan kuantitas bahan baku yang dibeli. 2. Mengawasi dan menjaga kualitas hasil produksi.

3. Membuat laporan produksi secara berkala kepada manajer produksi. Dalam melaksanakan tugasnya, bagian Product and Planning Control (PPC) dibantu oleh:

• Bagian Produksi

Bagian produksi bertugas untuk melakukan proses produksi sesuai dengan surat perintah kerja yang diterima dari bagian PPC.

Bagian produksi dibantu oleh mekanik dan bagian corrugated / boiler yang memiliki tugas dan tanggung jawab sebagai berikut:

• Mekanik

Mekanik bertugas untuk mengatur dan menjalankan semua mesin-mesin yang akan digunakan untuk memproduksi. Segala kendala dan kerusakan harus dipahami oleh bagian mekanik sehingga tidak mengganggu jalannya proses produksi pada saat terjadi kerusakan mesin.

• Bagian Corrugated / Boiler

Bagian corrugated bertugas untuk mengawasi jalannya mesin

corrugated yang berfungsi untuk mencetak gelombang dan bagian

boiler bertugas untuk mengawasi mesin pemanas yang berisi

bahan bakar yang digunakan untuk menjalankan mesin

corrugated.

• Bagian Penjualan

Mempunyai tugas dan tanggung jawab sebagai berikut: 1. Menawarkan produk ke pelanggan.

2. Menerima pesanan penjualan.

4. Melaksanakan riset pemasaran atas produk perusahaan maupun produk pesaing.

• Bagian Pembelian

Mempunyai tugas dan tanggung jawab sebagai berikut:

1. Melakukan pembelian bahan baku, bahan penolong, inventaris kantor, peralatan, dan mesin yang diperlukan oleh perusahaan dalam menjalankan kegiatan operasionalnya.

2. Mencari supplier yang menawarkan produk dengan harga yang lebih murah dan kualitas yang baik.

3. Membuat surat pesanan pembelian (purchase order) kepada supplier. • Bagian Gudang

Mempunyai tugas dan tanggung jawab sebagai berikut:

1. Mengawasi keluar dan masuknya barang-barang di gudang. 2. Melakukan penerimaan atas bahan baku dan barang jadi.

3. Mengatur penyusunan bahan baku maupun barang jadi yang diterima dari bagian produksi.

4. Melakukan persiapan dan pengecekan atas barang yang akan dikirim ke pelanggan.

F. Manajer Ekspedisi dan Kendaraan

Mempunyai tugas dan tanggung jawab sebagai berikut:

1. Menyusun jadwal pengiriman barang jadi kepada pelanggan. 2. Mengotorisasi surat jalan untuk pengiriman kepada pelanggan. 3. Mengotorisasi formulir permintaan spareparts kendaraan.

Dalam menjalankan tugasnya manajer ekspedisi dan kendaraan dibantu oleh bagian pengawasan barang jadi, bagian bongkar muat, dan bagian hitung • Bagian Pengawasan Barang Jadi

Mempunyai tugas dan tanggung jawab untuk mengawasi barang jadi yang akan dikirimkan agar sesuai dengan spesifikasi yang diinginkan oleh pelanggan.

• Bagian Bongkar Muat

Mempunyai tugas dan tanggung jawab untuk melakukan pemindahan barang jadi dari gudang ke dalam mobil atau truk untuk dikirim ke pelanggan.

• Bagian Hitung

Mempunyai tugas dan tanggung jawab untuk melakukan perhitungan atas barang yang akan dikirim kepada pelanggan berdasarkan surat jalan. G. Manajer Umum dan Personalia

Mempunyai tugas dan tanggung jawab sebagai berikut:

1. Melakukan pencatatan yang cermat mengenai data-data personalia dari seluruh karyawan yang bekerja dalam lingkungan perusahaan.

2. Merekrut calon karyawan dan menempatkan mereka sesuai dengan keterampilan yang dimiliki

Dalam kegiatannya, manajer personalia dibantu oleh bagian umum dan bagian personalia dengan tugas dan tanggung jawab sebagai berikut:

• Bagian Umum

Bagian umum bertugas mengatur aliran surat menyurat dan membuat catatan mengenai inventaris kantor.

• Bagian Personalia

Bagian personalia bertugas mengurus kesejahteraan karyawan dan melakukan perhitungan gaji dan upah karyawan.

3.2. Analisis Sistem yang Sedang Berjalan

Berikut ini akan dilakukan analisis terhadap sistem pembelian dan persediaan bahan baku yang sedang berjalan pada PT Syn Toba Grafika. Analisis ini terdiri dari fungsi-fungsi yang terkait dengan sistem pembelian dan persediaan bahan baku perusahaan, dokumen-dokumen yang digunakan, laporan-laporan yang dihasilkan, kebijakan manajemen, dan penjelasan dari prosedur-prosedur yang terkait dengan pembelian dan persediaan bahan baku perusahaan yang digambarkan dengan

flowchart (bagan alir) dan rich picture. Selanjutnya, akan dilakukan identifikasi atas

permasalahan yang terjadi pada sistem yang sedang berjalan dan solusi yang diusulkan serta perhitungan atas EOQ, ROP dan safety stock.

3.2.1. Fungsi-Fungsi yang Terkait

Fungsi-fungsi yang terkait dengan sistem pembelian dan persediaan bahan baku perusahaan adalah sebagai berikut:

1. Bagian Penjualan, merupakan fungsi yang mengawali terjadinya pembelian bahan baku atau pengeluaran bahan baku untuk proses produksi pesanan pelanggan.

2. Bagian PPC (Product and Planning Control), merupakan fungsi yang melakukan pengecekan terhadap ketersediaan bahan baku di gudang dan melakukan permintaan pembelian kepada bagian pembelian.

3. Bagian Pembelian, merupakan fungsi yang melakukan pemesanan pembelian bahan baku kepada supplier.

4. Bagian Gudang, merupakan fungsi yang melakukan penerimaan bahan baku dari supplier, pengeluaran bahan baku dari gudang dan pencatatan persediaan bahan baku perusahaan.

5. Bagian Akuntansi dan Keuangan, merupakan fungsi yang melakukan pembayaran atas pembelian bahan baku dari supplier dan mencatat transaksi yang terkait dengan pembelian dan membuat laporan persediaan perusahaan.

6. Kasir, merupakan fungsi yang menerima tagihan dari supplier dan menyerahkan cek atau giro kepada supplier.

3.2.2. Dokumen-Dokumen yang Digunakan

Berikut ini adalah dokumen yang digunakan pada sistem pembelian dan persediaan PT Syn Toba Grafika:

1. Sales Order, merupakan dokumen yang menjadi dasar atas pemesanan bahan baku kepada supplier dan pengeluaran bahan baku dari gudang. 2. Purchase Order, merupakan dokumen yang digunakan untuk melakukan

3. Surat Jalan, merupakan dokumen yang diterima sebagai pengantar atas bahan baku yang dikirimkan dari supplier dan sebagai dasar pengecekan atas bahan baku yang diterima oleh bagian gudang.

4. Faktur Penagihan, merupakan dokumen yang digunakan oleh supplier untuk melakukan penagihan atas bahan baku yang dibeli perusahaan. 5. Kontra Bon, merupakan dokumen yang berisi total jumlah pembayaran dari

beberapa faktur penagihan, yang harus dibayarkan oleh perusahaan.

6. Faktur Pajak, merupakan dokumen yang berisikan pajak pembelian perusahaan.

7. Surat Perintah Pengeluaran Barang, merupakan dokumen yang berisi perintah kepada bagian gudang untuk mengeluarkan bahan baku dari gudang.

8. Kuitansi, merupakan dokumen yang digunakan sebagai tanda terima atas kontra bon, faktur penagihan, faktur pajak, dan surat jalan yang telah diterima dari supplier.

9. Cash / Bank Payment Voucher, merupakan dokumen yang digunakan sebagai bukti bahwa perusahaan telah menyerahkan giro atau cek atas pembayaran bahan baku kepada supplier.

3.2.3. Laporan-Laporan yang Dihasilkan

Laporan-laporan yang dihasilkan dalam sistem pembelian dan persediaan bahan baku PT Syn Toba Grafika adalah sebagai berikut:

1. Laporan Pembelian, merupakan laporan yang dibuat oleh bagian pembelian yang berisikan transaksi pembelian bahan baku yang terjadi selama periode tertentu.

2. Laporan Persediaan, merupakan laporan yang dibuat oleh bagian gudang yang berisikan jumlah persediaan bahan baku yang dimiliki oleh perusahaan pada periode tertentu.

3.2.4. Kebijakan Manajemen

Kebijakan manajemen PT Syn Toba Grafika yang berhubungan dengan sistem pembelian dan persediaan bahan baku perusahaan adalah:

1. Pembelian bahan baku yang dilakukan perusahaan adalah sebesar jumlah bahan baku yang dibutuhkan untuk memproduksi pesanan pelanggan ditambah dengan persediaan yang digunakan untuk berjaga-jaga atas fluktuasi harga bahan baku yang mungkin terjadi.

2. Pencatatan persediaan dilakukan secara perpetual, yaitu perusahaan memiliki suatu catatan mengenai pembelian bahan baku dan pemakaian bahan baku sehingga dapat terlihat jumlah atau kuantitas bahan baku yang tersedia di gudang. Perusahaan menetapkan sistem pencatatan perpetual dengan pertimbangan kemudahan dalam mengetahui jumlah persediaan bahan baku di gudang dan kemudahan dalam perencanaan pembelian bahan baku. Selain itu, perusahaan juga melakukan stock opname sebanyak satu kali dalam setahun.

3.2.5 Prosedur-prosedur Pembelian dan Persediaan Bahan Baku

Prosedur-prosedur yang terkait dengan sistem pembelian dan persediaan bahan baku yang sedang berjalan pada PT Syn Toba Grafika adalah sebagai berikut:

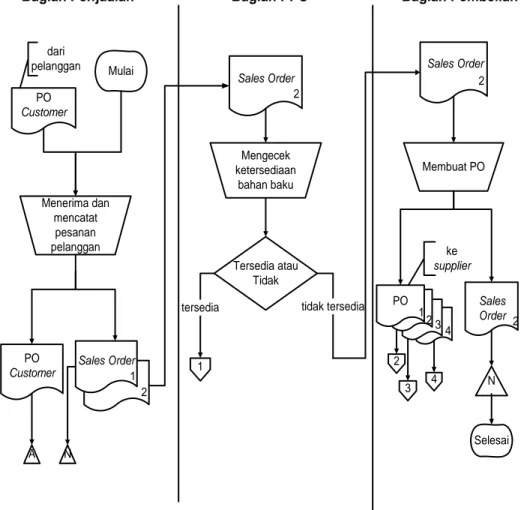

3.2.5.1. Prosedur Pembelian Bahan Baku

Prosedur pembelian bahan baku ini diawali dengan adanya pesanan dari pelanggan melalui telepon atau fax. Setelah menerima pesanan dari pelanggan maka staf penjualan akan mencatat pesanan tersebut ke dalam Sales Order (SO) sebanyak 2 rangkap. SO rangkap 1 akan diarsip oleh bagian penjualan dan rangkap 2 akan diberikan kepada bagian PPC. Bagian PPC lalu melakukan pengecekan mengenai ketersediaan bahan baku tersebut di gudang. Jika bahan baku tidak tersedia, bagian PPC akan memberikan sales order rangkap 2 tersebut kepada bagian pembelian disertai keterangan dari bagian PPC mengenai bahan baku yang tidak tersedia. Bagian pembelian kemudian menghubungi supplier dan setelah terjadi kesepakatan harga, jangka waktu pembayaran, dan jangka waktu pengiriman, bagian pembelian membuat Purchase Order (PO) berdasarkan SO rangkap 2 tersebut sebanyak empat rangkap. Rangkap 1 akan diberikan kepada supplier, rangkap 2 akan diberikan kepada bagian gudang, rangkap 3 akan diberikan kepada bagian akuntansi dan keuangan, dan rangkap 4 akan disimpan sebagai arsip oleh bagian pembelian berdasarkan nama

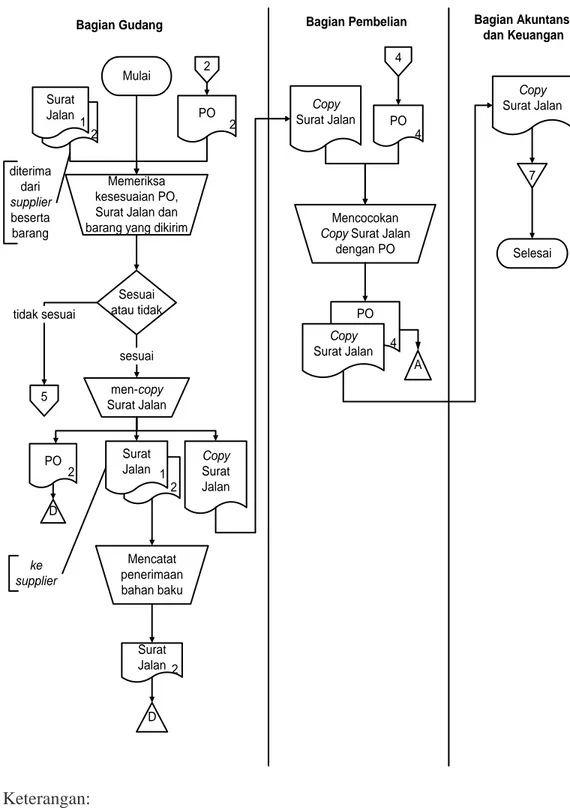

3.2.5.2. Prosedur Penerimaan Bahan Baku

Supplier mengantarkan barang yang dipesan disertai surat

jalan sebanyak 2 rangkap dan diterima oleh bagian gudang. Bagian gudang lalu memeriksa kondisi barang dan mencocokkan antara jumlah dan spesifikasi barang yang diterima dari supplier, PO rangkap 2 dan surat jalan. Jika barang tersebut sesuai dengan pesanan dan diterima dalam kondisi yang baik, bagian gudang akan menandatangani surat jalan tersebut dan mengembalikan rangkap 1 surat jalan kepada

supplier. Setelah itu, bagian gudang akan mencatat penerimaan bahan

baku tersebut dan men-copy rangkap 2 surat jalan sebanyak 1 lembar untuk diberikan kepada bagian pembelian. Dengan menerima surat jalan tersebut maka bagian pembelian dapat mengetahui bahwa bahan baku yang dipesan sudah diterima oleh bagian gudang. Bagian pembelian lalu mencocokan antara copy surat jalan dengan PO rangkap 4 kemudian memberikan copy surat jalan tersebut kepada bagian akuntansi dan keuangan untuk disimpan sebagai arsip.

3.2.5.3. Prosedur Retur Pembelian

Prosedur retur pembelian yang ada di PT Syn Toba Grafika ini terjadi ketika barang yang diterima dari supplier tidak sesuai dengan spesifikasi pesanan yang terdapat dalam PO, baik dari segi kuantitas, jenis barang maupun kualitas barang. Jika pada saat pemeriksaan ditemukan ada kerusakan seperti seperti adanya barang yang cacat, basah, terputus-putus, dan kondisi lain yang membuat barang tersebut

tidak dapat digunakan dalam proses produksi maka bagian gudang akan mengubah kuantitas yang tertera pada surat jalan dan membuat catatan mengenai adanya sejumlah barang yang diretur pada surat jalan tersebut. Rangkap 1 dari surat jalan yang telah diubah kuantitasnya oleh bagian gudang akan dikembalikan kepada supplier. Rangkap 2 akan disimpan oleh bagian gudang dan digunakan sebagai dasar pencatatan atas retur dan penerimaan bahan baku. Kemudian, surat jalan rangkap 2 tersebut akan di-copy sebanyak 1 lembar dan akan diberikan kepada bagian pembelian. Bagian pembelian memberi catatan mengenai retur pada PO yang dimilikinya dan kemudian memberikan copy surat jalan tersebut kepada bagian akuntansi dan keuangan untuk disimpan sebagai arsip.

3.2.5.4. Prosedur Penerimaan Barang Retur

Pada saat dilakukan pengiriman barang pengganti maka bagian gudang akan mencocokan antara surat jalan barang pengganti tersebut dengan surat jalan terdahulu yang telah diberi catatan mengenai adanya sejumlah barang yang diretur. Apabila sesuai maka bagian gudang akan mencatat penerimaan bahan baku dan men-copy surat jalan tersebut sebanyak 1 lembar untuk diberikan kepada bagian pembelian. Bagian pembelian lalu menyesuaikan copy surat jalan tersebut dengan catatan retur pada PO terdahulu dan kemudian copy surat jalan tersebut akan diberikan kepada bagian akuntansi dan keuangan untuk dijadikan arsip.

3.2.5.6. Prosedur Pembayaran

Dalam jangka waktu 1-2 minggu setelah pengiriman, supplier akan membawa faktur penagihan, kontra bon, faktur pajak dan surat jalan asli untuk diserahkan kepada kasir. Kasir kemudian melakukan pengecekan terhadap dokumen-dokumen tersebut dan jika sesuai maka kasir akan mengeluarkan sebuah kuitansi sebagai tanda terima atas dokumen-dokumen tersebut sebanyak 2 rangkap. Rangkap 1 akan diberikan kepada supplier untuk dibawa pada saat melakukan penagihan dan rangkap 2 akan disimpan oleh kasir. Kasir kemudian menyerahkan dokumen-dokumen tersebut untuk disimpan oleh bagian akuntansi dan keuangan setelah sebelumnya bagian akuntansi dan keuangan melakukan pengecekan terlebih dahulu antara dokumen-dokumen tersebut dengan PO rangkap 3 dan copy surat jalan. Pada saat jatuh tempo pembayaran, bagian akuntansi dan keuangan akan membuat cek atau giro dan meminta otorisasi dari direktur. Cek dan giro tersebut akan ditukar dengan kuitansi rangkap 1 yang dibawa oleh

supplier. Setelah supplier menerima cek atau giro tersebut maka bagian

akuntansi dan keuangan akan mengeluarkan Cash / Bank Payment

Voucher (CBPV) untuk ditandatangani oleh supplier sebagai bukti

bahwa cek atau giro tersebut telah diterima oleh supplier. Setelah itu, bagian akuntansi dan keuangan akan mencatat transaksi ke dalam jurnal umum, jurnal pembelian, dan jurnal pengeluaran kas berdasarkan dokumen-dokumen tersebut kemudian dokumen-dokumen tersebut akan disimpan sebagai arsip.

3.2.5.7. Prosedur Pengeluaran Bahan Baku

Jika bahan baku yang dibutuhkan untuk memproduksi pesanan pelanggan tersedia maka bagian PPC akan mengeluarkan Surat Perintah Pengeluaran Barang (SPPB) sebanyak 2 rangkap dengan persetujuan dari manajer produksi. Rangkap 1 akan diberikan kepada bagian gudang sebagai perintah untuk mengeluarkan bahan baku dari gudang dan rangkap 2 akan disimpan oleh bagian PPC sebagai arsip. Bagian gudang kemudian menyerahkan barang sesuai dengan SPPB kepada bagian produksi dan mencatat pengeluaran bahan baku sesuai dengan jumlah yang dikeluarkan. Setelah produksi, jika terdapat bahan baku yang tidak habis terpakai maka bagian produksi akan mengembalikan bahan baku tersebut dan pengembalian tersebut akan dicatat oleh bagian gudang.

3.2.5.8. Prosedur Pengecekan Bahan Baku

Setiap akhir bulan, bagian gudang akan menghitung jumlah persediaan yang ada di gudang dan membuat laporan persediaan untuk diberikan kepada bagian akuntansi dan keuangan. Bagian akuntansi dan keuangan berdasarkan laporan persediaan tersebut akan menghitung nilai persediaan yang dimiliki perusahaan dan membuat laporan nilai persediaan. Metode yang digunakan dalam menghitung persediaan tersebut adalah metode FIFO (First In First Out Method). Selain itu, perusahaan melakukan stock opname sebanyak satu kali dalam setahun.

fisik persediaan dengan catatan persediaan bahan baku yang dimiliki oleh bagian gudang.

3.2.6. Flowchart Prosedur Pembelian dan Persediaan Bahan Baku

Bagian Penjualan Bagian PPC Bagian Pembelian

Mulai PO Customer Menerima dan mencatat pesanan pelanggan Sales Order 1 Membuat PO PO Sales Order PO Customer A dari pelanggan ke supplier 3 2 N Selesai 2 2 N 2 1 34 tersedia Tersedia atau Tidak 1 Sales Order 2 Sales Order 2 4 tidak tersedia Mengecek ketersediaan bahan baku Keterangan: PO = Purchase Order

Gambar 3.2 Flowchart Prosedur Pembelian Bahan Baku (Sumber: PT Syn Toba Grafika)

Surat Jalan Mulai diterima dari supplier beserta barang PO Memeriksa kesesuaian PO, Surat Jalan dan barang yang dikirim

Sesuai atau tidak 5 men-copy Surat Jalan Bagian Gudang sesuai Surat Jalan PO D Copy Surat Jalan 2 tidak sesuai ke supplier 1 2 1 2 Surat Jalan D 2 2 2 Bagian Pembelian Copy Surat Jalan PO 4 4 Bagian Akuntansi dan Keuangan Mencocokan

Copy Surat Jalan

dengan PO Copy Surat Jalan PO 4 Copy Surat Jalan A Selesai 7 Mencatat penerimaan bahan baku Keterangan: PO = Purchase Order

Gambar 3.3 Flowchart Prosedur Penerimaan Bahan Baku

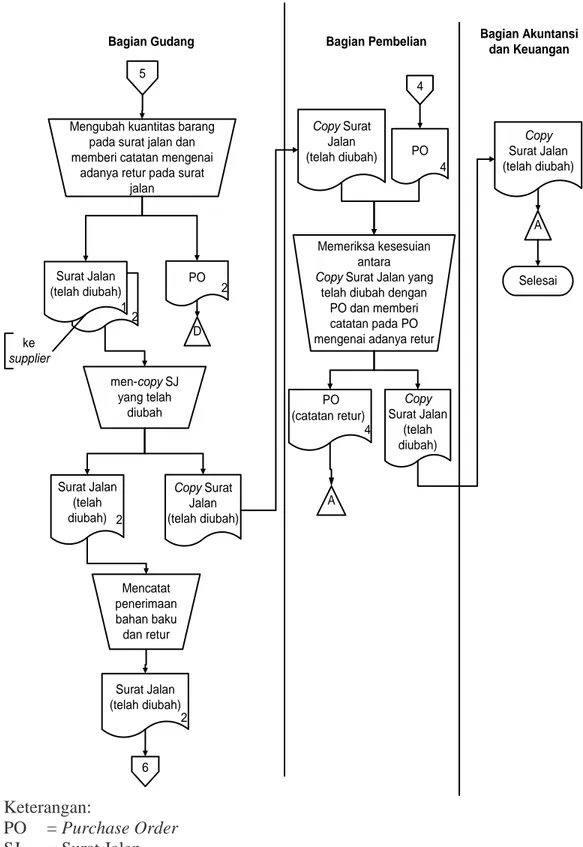

5 Bagian Gudang

Mengubah kuantitas barang pada surat jalan dan memberi catatan mengenai

adanya retur pada surat jalan men-copy SJ yang telah diubah Surat Jalan (telah diubah) PO D ke supplier Copy Surat Jalan (telah diubah) Surat Jalan (telah diubah) 1 2 2 2 Surat Jalan (telah diubah) 2 6

Bagian Pembelian Bagian Akuntansi

dan Keuangan PO 4 4 Memeriksa kesesuian antara

Copy Surat Jalan yang

telah diubah dengan PO dan memberi catatan pada PO mengenai adanya retur

Copy Surat Jalan (telah diubah) A A Selesai Copy Surat Jalan (telah diubah) Copy Surat Jalan (telah diubah) PO 4 (catatan retur) Mencatat penerimaan bahan baku dan retur Keterangan: PO = Purchase Order SJ = Surat Jalan

Gambar 3.4 Flowchart Prosedur Retur Pembelian

PO 4 (catatan retur) Mulai 6 diterima dari supplier beserta barang Surat Jalan (telah diubah) Surat Jalan Mencocokan Surat Jalan tersebut dan membuat copy dari Surat Jalan atas

barang retur Copy Surat Jalan Surat Jalan Surat Jalan (telah diubah) ke supplier D D Copy Surat Jalan

Bagian Gudang Bagian Pembelian

1 2 1 2 2 2 Surat Jalan 2 Bagian Akuntansi dan Keuangan Mencocokan antara PO dengan copy Surat Jalan PO 4 (catatan retur) Copy Surat Jalan A Copy Surat Jalan A Selesai Mencatat penerimaan bahan baku Keterangan: PO = Purchase Order

Gambar 3.5 Flowchart Prosedur Penerimaan Barang Retur

Mulai

dari

supplier membuat kuitansiMencocokan dan

atas penerimaan dokumen tersebut

Kasir Bagian Akuntansi dan Keuangan

1 Faktur Penagihan Kontra Bon Surat Jalan 1 Faktur Pajak 1 Faktur Penagihan Kontra Bon Surat Jalan 1 Faktur Pajak

Menerima Faktur Penagihan, Kontra Bon, Surat Jalan dan

Faktur Pajak Kuitansi 1 2 ke supplier Copy Surat Jalan 7 PO 1 Faktur Penagihan Kontra Bon Surat Jalan 1 Faktur Pajak Mencocokan dokumen-dokumen yang ada, mengeluarkan cek dan membuat Cash / Bank

Payment Voucher A Kuitansi 1 dari supplier 1 Faktur Penagihan Kontra Bon Surat Jalan 1 Faktur Pajak 4

copy Surat Jalan

PO Kuitansi 1 Cash / Bank Payment Voucher 3 cek / giro Mencatat transaksi dan membuat jurnal Jurnal Pengeluaran Kas Jurnal Umum Jurnal Pembelian ke supplier 1 Faktur Penagihan Kontra Bon Surat Jalan 1 Faktur Pajak 4

copy Surat Jalan

PO Kuitansi 1 D Selesai Keterangan: PO = Purchase Order

Gambar 3.6 Flowchart Prosedur Pembayaran

Mulai Sales Order Membuat Surat Perintah Pengeluaran Barang SPPB Mencatat pengeluaran bahan baku SPPB D Selesai 2 1 Bagian PPC 1 Bagian Gudang 1 D SPPB 1 2 Keterangan:

SPPB = Surat Perintah Pengeluaran Barang

Gambar 3.7 Flowchart Prosedur Pengeluaran Bahan Baku (Sumber: PT Syn Toba Grafika)

Laporan Persediaan Menghitung Nilai Persediaan Laporan Nilai Persediaan D

Bagian Akuntansi dan Keuangan Bagian Gudang Mulai Laporan Persediaan Selesai Menghitung jumlah persediaan bahan baku

Gambar 3.8 Flowchart Prosedur Pengecekan Bahan Baku

Pelanggan

(1) PO Customer

Bagian Penjualan (2) SO rangkap 2 (3a) SO rangkap 2 &

konfirmasi barang tidak tersedia

$ $$ Bagian Pembelian Bagian PPC Bagian Gudang (4a) PO rangkap 1 (5a) PO rangkap 2

Bagian Akuntansi dan Keuangan (6a) PO rangkap 3

Supplier (7a) SJ rangkap 2 &

barang (8a) Copy SJ (9a) Copy SJ $ $ Kasir

(10a) FP + Kontra Bon + SJ + Faktur Pajak

(11a) Kuitansi rangkap1 (12a) FP + Kontra Bon +

SJ + Faktur Pajak

(13a) Kuitansi asli (15a) Cek / giro &

CBPV

(16a) Cek / giro & CBPV (14a) Kuitansi asli

(3b) SPPB rangkap 1 Bagian Produksi (4b) barang $ VISIO C OR POR ATION $ VISIO C OR POR ATION kurangnya informasi penerimaan dan pengeluaran

barang (17a) CBPV (18a) CBPV melakukan pembayaran dan pencatatan melakukan pemesanan tanpa quotation dari supplier kurangnya dokumen permintaan pembelian (5b) barang tidak terpakai 3.2.7. Rich Picture Sistem Berjalan

Keterangan:

PO = Purchase Order FP = Faktur Penagihan

SO = Sales Order SPPB = Surat Perintah Pengeluaran Barang

SJ = Surat Jalan CBPV = Cash / Bank Payment Voucher

Gambar 3.9 Rich Picture Sistem Berjalan

3.2.8. Permasalahan yang Dihadapi

Setelah melakukan evaluasi atas prosedur pembelian dan persediaan bahan baku PT Syn Toba Grafika, ditemukan beberapa permasalahan yang terkait dengan prosedur pembelian dan persediaan bahan baku, antara lain:

1. Temuan: Tidak adanya kebijakan mengenai jumlah persediaan minimum yang tepat untuk dilakukan pemesanan kembali.

Kriteria: Perusahaan melakukan perhitungan EOQ, ROP dan safety stock sehingga dapat diketahui batas minimum persediaan untuk dilakukannya pemesanan kembali kepada supplier dan jumlah pemesanan yang ekonomis. Selain itu, dengan adanya perhitungan EOQ, ROP dan safety stock perusahaan dapat menyeimbangkan biaya penyimpanan dan biaya pemesanan sehingga persediaan yang ada di perusahaan mencapai titik yang optimum.

Sebab: Saat ini, pemesanan kepada supplier dilakukan berdasarkan pesanan pelanggan dan kebijakan persediaan minimum perusahaan hanya berdasarkan pada perkiraan dari pengalaman perusahaan pada tahun-tahun sebelumnya. Akibat: Terjadinya kelebihan stok atau terjadi penumpukan barang di gudang dan biaya penyimpanan menjadi besar. Selain itu, frekuensi pemesanan kepada supplier yang tinggi yaitu sekitar 30 kali dalam setahun mengakibatkan biaya pemesanan perusahaan menjadi besar.

Rekomendasi: Merancang sebuah sistem yang mampu dapat memberikan perhitungan Economic Order Quantity (EOQ), ROP, dan safety stock yang tepat serta dilengkapi dengan peringatan (reminder) kepada bagian gudang

yang dapat memberikan informasi kepada bagian gudang mengenai jenis barang yang telah mencapai titk minimum.

2. Temuan: Tidak adanya dokumen permintaan pembelian yang mendasari pemesanan bahan baku kepada supplier.

Kriteria: Bagian yang membutuhkan barang harus mengeluarkan dokumen permintaan pembelian yang berisi keterangan mengenai jenis dan kuantitas barang dibutuhkan, yang telah diotorisasi oleh pihak yang berwenang.

Sebab: Perusahaan beranggapan bahwa permintaan pembelian dari bagian PPC ke bagian pembelian via telepon telah dapat memberikan informasi yang cukup mengenai jenis dan kuantitas barang yang ingin dibeli perusahaan. Bagian PPC hanya memberikan sales order kepada bagian pembelian sebagai bukti adanya pesanan dari pelanggan. Akan tetapi, pada sales order tersebut tidak terdapat informasi mengenai jenis dan jumlah barang yang harus dipesan. Informasi mengenai jenis dan kuantitas barang yang ingin dipesan hanya disampaikan melalui telepon tanpa adanya konfirmasi lebih lanjut.

Akibat: Terjadinya kesalahan dalam pemesanan barang ke supplier baik dari jenis dan kuantitas barang yang dipesan sehingga menimbulkan kerugian bagi perusahaan.

Rekomendasi: Bagian gudang disarankan untuk membuat Surat Permintaan Pembelian (SPP) sebagai bukti permintaan pembelian kepada bagian pembelian atas barang yang telah mencapai titik pemesanan kembali. SPP tersebut dibuat sebanyak 3 rangkap dan diotorisasi oleh kepala gudang.

Rangkap 1 SPP tersebut akan diberikan kepada bagian pembelian, rangkap 2 diberikan kepada bagian akuntansi dan rangkap 3 akan diarsip oleh bagian gudang.

3. Temuan: Tidak adanya prosedur pemilihan supplier yang didasarkan dari dokumen penawaran harga yang diberikan supplier.

Kriteria: Sebelum dilakukan pembelian kepada supplier, bagian pembelian harus mengirimkan surat permintaan penawaran harga kepada beberapa

supplier kemudian melakukan evaluasi terhadap quotation dari beberapa

supplier tersebut dan memilih supplier yang paling sesuai dengan kriteria

perusahaan baik dari segi harga, kualitas, jangka waktu pembayaran, dan jangka waktu pengiriman.

Sebab: Selama ini, pemesanan bahan baku kepada supplier dilakukan oleh bagian pembelian via telepon dan tanpa melalui pemilihan dari beberapa

supplier sebelumnya. Bagian pembelian, setelah menerima konfimasi

mengenai tidak tersedianya bahan baku di gudang untuk memproduksi pesanan pelanggan, akan langsung melakukan pemesanan kepada supplier tanpa mengeluarkan dokumen permintaan penawaran harga ke beberapa

supplier.

Akibat: Tidak adanya evaluasi terhadap penawaran harga dari beberapa

supplier ini membuka kemungkinan terjadinya kecurangan antara bagian

pembelian dengan supplier. Hal ini akan merugikan perusahaan karena pembelian kepada supplier tertentu tidak didasarkan atas kriteria yang ditetapkan perusahaan.

Rekomendasi: Merancang sebuah sistem yang dapat menghasilkan Surat Permintaan Penawaran Harga (SPPH) yang dikirimkan ke beberapa supplier. Dengan adanya SPPH ini, perusahaan dapat melakukan evaluasi terhadap

quotation atau penawaran harga dari beberapa supplier sehingga supplier

yang dipilih dapat memenuhi kriteria yang ditetapkan perusahaan, baik dari segi harga, kualitas, jangka waktu pembayaran maupun jangka waktu pengiriman.

4. Temuan: Tidak adanya pemisahan tugas dan tanggung jawab antara bagian akuntansi dan keuangan.

Kriteria: Bagian yang bertanggung jawab melakukan penerimaan atau pengeluaran kas tidak boleh melakukan pencatatan.

Sebab: Selama ini, perusahaan beranggapan bahwa perangkapan tugas dan tanggung jawab antara bagian akuntansi dan keuangan akan membuat kegiatan penerimaan kas, pengeluaran kas, dan pencatatan atas transaksi tersebut menjadi lebih praktis dan cepat karena dilakukan oleh orang yang sama.

Akibat: Terjadinya penyimpangan di mana bagian akuntansi dan keuangan dapat melakukan penerimaan atau pengeluaran kas tanpa tercatat ke dalam transaksi perusahaan.

Rekomendasi: Perusahaan disarankan untuk memisahkan perangkapan tugas dan tanggung jawab yang ada pada bagian akuntansi dan keuangan. Hal ini dikarenakan bagian akuntansi dan keuangan merupakan bagian yang seharusnya terpisah. Bagian akuntansi memiliki tugas dan tanggung jawab

untuk melakukan pencatatan transaksi-transaksi yang terjadi dalam perusahaan sementara bagian keuangan memiliki tugas dan tanggung jawab untuk melakukan penerimaan dan pengeluaran kas di perusahaan. Pemisahan fungsi akuntansi dan keuangan ini akan meningkatkan pengendalian internal pada perusahaan dan menghindarkan terjadinya kecurangan yang dapat menimbulkan kerugian bagi perusahaan.

5. Temuan: Tidak adanya dokumen sebagai bukti penerimaan barang dan penukaran barang kepada supplier.

Kriteria: Pencatatan atas barang yang masuk dan barang yang ditukar oleh perusahaan harus didasarkan atas dokumen yang memiliki informasi yang jelas mengenai jenis, kuantitas, tanggal kejadian, beserta persetujuan atau otorisasi dari pihak yang berwenang.

Sebab: Selama ini, perusahaan menganggap bahwa PO dan surat jalan telah memadai untuk memberikan informasi mengenai barang yang diterima dari

supplier.

Akibat: Terjadinya kesalahan pencatatan oleh bagian gudang maupun bagian akuntansi mengenai jumlah barang yang diterima dan ditukar oleh perusahaan.

Rekomendasi: Merancang sebuah sistem yang dapat menghasilkan Bukti Masuk Barang (BMB) sebagai bukti atas penerimaan barang dari supplier dan Surat Retur Barang (SRB) sebagai bukti atas barang yang dikembalikan kepada supplier. BMB dan SRB ini akan diotorisasi terlebih dahulu oleh kepala gudang. BMB dan SRB akan dibuat secara terkomputerisasi dan

terintegrasi dengan baik sehingga dapat secara otomatis menambah dan mengurangi jumlah persediaan barang di database serta menghasilkan laporan penerimaan barang dan laporan retur barang dengan cepat, tepat, dan akurat.

6. Temuan: Tidak adanya dokumen sebagai bukti pengeluaran barang dari gudang dan kurang jelasnya informasi mengenai bahan baku sisa produksi yang dikembalikan ke gudang.

Kriteria: Pencatatan atas barang yang keluar dan barang sisa produksi yang dikembalikan ke gudang harus didasarkan atas dokumen pengeluaran barang dan dokumen pengembalian barang. Dokumen tersebut harus memiliki informasi yang jelas mengenai bahan baku (baik dari jenis, gramature, dan lebar berupa kertas) yang dikeluarkan dan dikembalikan, tanggal kejadian, dan persetujuan atau otorisasi dari pihak yang berwenang.

Sebab: Selama ini, perusahaan beranggapan SPPB (Surat Perintah Pengeluaran Barang) telah memberikan informasi yang memadai mengenai barang yang dikeluarkan oleh bagian gudang untuk proses produksi. Selain itu, perusahaan juga beranggapan bahwa pencatatan atas pengembalian bahan baku yang tidak terpakai ke dalam kartu stok telah memberikan informasi yang cukup bagi perusahaan. Ketika menerima SPPB (Surat Perintah Pengeluaran Barang) dari bagian PPC, bagian gudang akan mengeluarkan barang sesuai dengan jumlah yang tertera pada SPPB tersebut kepada bagian produksi. Setelah selesai produksi, bagian produksi mengembalikan bahan baku yang tidak terpakai kepada bagian gudang. Bagian gudang kemudian

akan menerima bahan baku yang tidak terpakai dan mencatat jumlah yang dikembalikan tersebut ke dalam kartu stok.

Akibat: Ketika dilakukan pencocokan catatan persediaan bahan baku antara bagian akuntansi dan bagian gudang dan ditemukan adanya perbedaan, perusahaan akan mengalami kesulitan dalam menelusuri perbedaan tersebut. Hal ini dikarenakan tidak adanya keseragaman dokumen yang dijadikan acuan bagi bagian akuntansi dan gudang dalam melakukan pencatatan persediaan bahan baku perusahaan. Selain itu, tidak adanya otorisasi atas pengeluaran barang dan pengembalian bahan baku yang tidak terpakai dapat menimbulkan kecurangan yang dapat dilakukan oleh bagian gudang.

Rekomendasi: Merancang sebuah sistem yang dapat menghasilkan Bukti Keluar Barang (BKB) sebagai bukti atas sejumlah bahan baku yang dikeluarkan dari gudang dan Bukti Pengembalian Barang (BPB) sebagai bukti atas bahan baku yang dikembalikan ke gudang. Dengan demikian, bagian akuntansi akan mendapatkan informasi yang jelas mengenai bahan baku yang dikembalikan dari bagian produksi. BKB dan BPB akan dibuat secara terkomputerisasi dan terintegrasi dengan baik sehingga dapat secara otomatis menambah dan mengurangi jumlah persediaan barang di database serta menghasilkan laporan pengeluaran barang dan laporan pengembalian barang dengan cepat, tepat, dan akurat.

3.3.Perhitungan EOQ, ROP dan Safety Stock

Setelah dilakukan analisis, penulis mengidentifikasikan adanya bahan baku yang paling signifikan yang digunakan perusahaan dalam proses produksi pesanan

pelanggan, yaitu kertas jenis medium 125 gram. Oleh karena itu, penulis memberikan contoh perhitungan Economic Order Quantity (EOQ), Reorder Point (ROP) dan safety stock berdasarkan data-data yang diperoleh dari hasil wawancara dengan karyawan bagian akuntansi dan keuangan PT Syn Toba Grafika sebagai berikut:

3.3.1. Perhitungan Economic Order Quantity (EOQ)

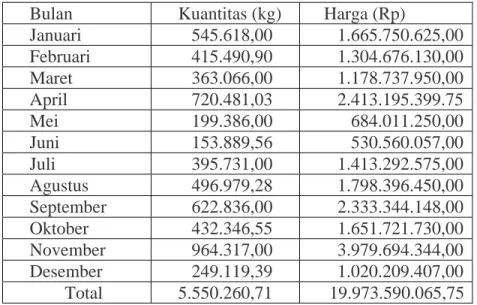

Rekapitulasi pembelian bahan baku kertas Medium 125 gram tahun 2007: Tabel 3.3 Pembelian Kertas Medium 125 gram

Bulan Kuantitas (kg) Harga (Rp)

Januari 545.618,00 1.665.750.625,00 Februari 415.490,90 1.304.676.130,00 Maret 363.066,00 1.178.737.950,00 April 720.481,03 2.413.195.399.75 Mei 199.386,00 684.011.250,00 Juni 153.889,56 530.560.057,00 Juli 395.731,00 1.413.292.575,00 Agustus 496.979,28 1.798.396.450,00 September 622.836,00 2.333.344.148,00 Oktober 432.346,55 1.651.721.730,00 November 964.317,00 3.979.694.344,00 Desember 249.119,39 1.020.209.407,00 Total 5.550.260,71 19.973.590.065,75

(Sumber: PT Syn Toba Grafika)

• Biaya pemesanan (ordering cost) dalam satu kali pesan terdiri dari: 1. Biaya telepon dan fax

- Rata-rata lamanya penggunaan telepon dalam satu kali pesan adalah sekitar 15 menit.

- Berdasarkan hasil wawancara dengan PT Telkom Indonesia Tbk diperoleh informasi bahwa biaya telepon dari Tanggerang ke Serang

sebesar Rp 1.100,00 / menit dan biaya fax adalah sebesar Rp 1.175,00 per satu kali pengiriman.

- Jadi, total biaya telepon dan fax adalah (15 x Rp 1.000,00) + Rp 1.175,00 = Rp 17.675,00

2. Biaya angkut atau pengiriman

- Muatan maksimum dalam 1 container terbuka (tronton) adalah 32 ton atau 32.000 kg.

- Rata-rata perusahaan melakukan pemesanan sebanyak 4 container terbuka (tronton) dalam satu kali pesan.

- Jadi, biaya angkut atau pengiriman adalah 4 x Rp 200.000 = Rp 800.000,00

3. Biaya solar mesin forklift

- Banyaknya solar yang digunakan untuk mengangkut barang dalam satu kali pesan adalah sebanyak 15 liter.

- Diketahui 1 liter solar = Rp 7.537,20

- Jadi, biaya solar mesin forklift adalah 15 liter x Rp 7.537,20 / liter = Rp 113.058,00

4. Biaya lain-lain

- Uang tips untuk masing-masing supir yang mengantarkan barang adalah sebesar Rp 20.000,00

- Jadi, dalam satu kali pesan maka total uang tips yang dikeluarkan adalah 4 x Rp 20.000,00 = Rp 80.000,00

Dengan demikian, total biaya pemesanan adalah Rp 17.675,00 + Rp 800.000,00 + Rp 113.058,00 + Rp 80.000,00 = Rp 1.010.733,00

• Biaya penyimpanan (carrying cost) - Biaya rata-rata per ton = Total harga

Total kuantitas = 19.973.590.065,75 5.550

= Rp 3.598.845,00 atau Rp 3.599.000,00 / ton

- Berdasarkan hasil wawancara diperoleh bahwa persentase biaya penyimpanan adalah 2 %. Hal ini dikarenakan bahan baku perusahaan yang berupa kertas termasuk ke dalam jenis barang yang tidak tahan lama (non durable goods). Oleh karena itu, perusahaan tidak dapat melakukan penyimpanan dalam jangka waktu yang lama. Selain itu, perusahaan juga sering menerima pesanan pelanggan yang mendadak sehingga perputaran persediaan bahan baku di perusahaan pun menjadi lebih cepat.

• Perhitungan Economic Order Quantity (EOQ)

EOQ = 2 x kebutuhan per tahun x biaya per persanan biaya per unit x persentase biaya penyimpanan

= 2 X 5550 X 1.010.733 = 11.219.136.300 3.599.000 x 2 % 71.980 = 155.864,63

= 394,79 ton atau 395 ton (pembulatan ke atas)

Frekuensi Pemesanan per Tahun = Permintaan setahun = 5550 EOQ 395

• Berikut ini, penulis memberikan pembuktian atas perhitungan Economic Order

Quantity (EOQ) di atas.

Tabel 3.4 Perhitungan Biaya EOQ PT Syn Toba Grafika

Freq 1 3 5 7 10 Q 5550 1850 1110 793 555 Q/2 2775 925 555 396,5 277,5 CC (Rp) 199.744.500 66.581.500 39.948.900 28.540.070 19.974.450 OC (Rp) 1.010.733 3.032.199 5.053.665 7.075.131 10.107.330 TC (Rp) 200.755.233 69.613.699 45.002.565 35.615.201 30.081.780 Freq 12 14 15 20 30 Q 463 396 370 277.5 185 Q/2 231,5 198 185 138,8 92,5 CC (Rp) 16.663.370 14.150.262 13.316.300 9.990.824 6.658.150 OC (Rp) 12.128.796 14.150.262 15.160.995 20.214.660 30.321.990 TC (Rp) 28.792.166 28.300.524 28.477.295 30.205.484 36.980.140

• Grafik Biaya Economic Order Quantity (EOQ) untuk memperjelas Tabel 3.4 di atas adalah sebagai berikut:

Dari Gambar 3.10 dapat dilihat bahwa pada saat perusahaan melakukan pemesanan dengan frekuensi 14 kali dalam setahun maka jumlah ordering cost sama dengan carrying cost yaitu sebesar Rp 14.150.262,00. Selain itu dapat dilihat bahwa

total cost yang harus dikeluarkan perusahaan adalah sebesar Rp 28.300.524,00 atau lebih kecil daripada total cost ketika perusahaan melakukan pemesanan dengan frekuensi lebih besar atau lebih kecil dari 14 kali dalam setahun. Oleh karena itu, dapat disimpulkan bahwa untuk mencapai titik persediaan yang optimum, perusahaan harus melakukan pemesanan dengan frekuensi 14 kali dalam setahun.

3.3.2. Perhitungan ROP dan Safety Stock

Berdasarkan data di atas, dapat diketahui bahwa permintaan kertas medium 125 gram per tahun adalah sebesar 5.550.260,71 kg atau 5.550 ton. Selain itu, dari hasil wawancara diperoleh data-data lain sebagai berikut:

• Jumlah hari kerja dalam 1 tahun adalah 294 hari.

• Permintaan per hari (d) adalah 5.550 ton = 18,88 ton / hari 294 hari

• Lead time (L) normal adalah 2 hari.

• Maka titik pemesanan kembali (ROP) adalah: - Penggunaan normal selama waktu tunggu

= 2 hari X 18,88 ton = 37,76 ton atau 38 ton (pembulatan ke atas) - Persediaan pengaman (safety stock)

= 7 hari X 18,88 = 132,16 ton atau 132 ton (pembualatan ke bawah) - Titik pemesanan kembali (ROP) = 38 ton + 132 ton = 170 ton

Dari perhitungan di atas dapat diketahui bahwa titik pemesanan kembali (ROP) adalah pada saat persediaan mencapai jumlah 170 ton. Persediaan pengaman (safety

stock) sebesar 132 ton dimaksudkan untuk berjaga-jaga agar perusahaan tidak

mengalami out of stock atau kehabisan stok bahan baku yang digunakan dalam proses produksi ketika terjadi keterlambatan pengiriman bahan baku dari supplier. Dengan adanya safety stock tersebut maka proses produksi perusahaan dapat berjalan dengan lancar dan perusahaan dapat menyelesaikan pesanan pelanggan dengan tepat waktu.

• Grafik Siklus Pemesanan Persediaan

Berdasarkan perhitungan titik pemesanan kembali di atas maka dapat digambarkan grafik siklus Reorder Point (ROP) sebagai berikut: