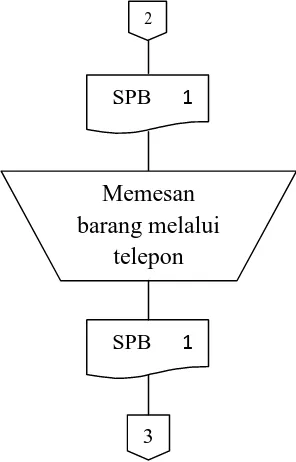

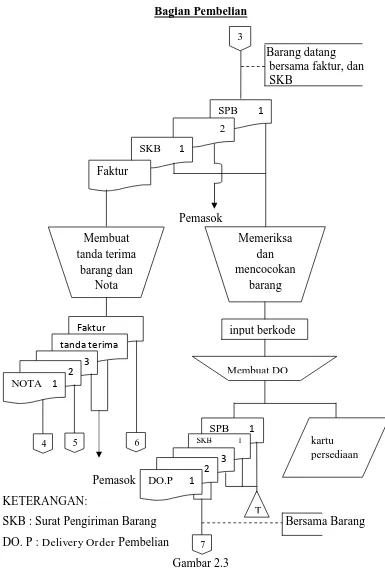

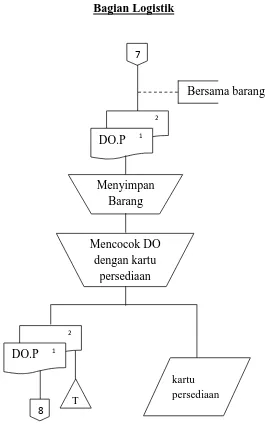

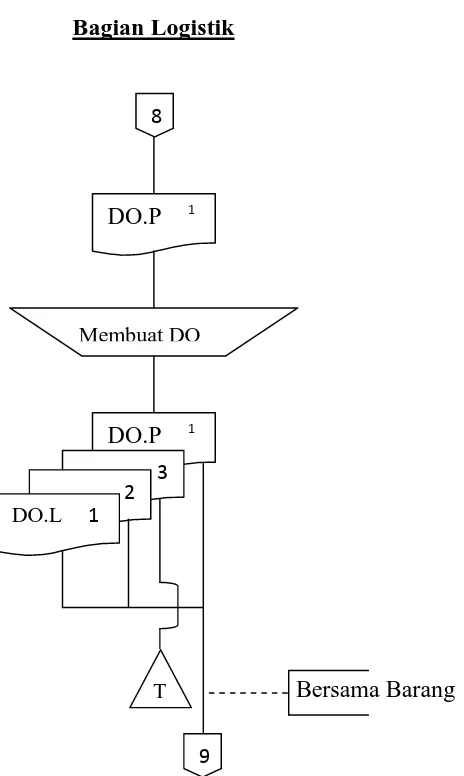

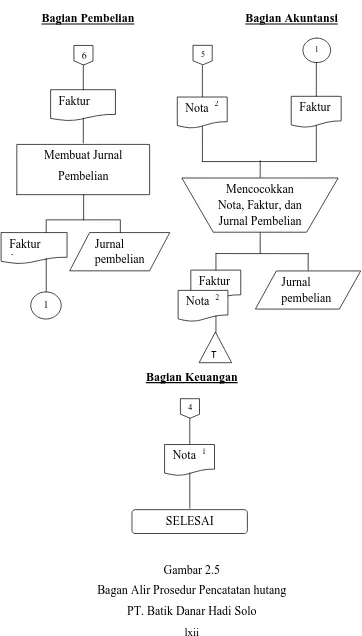

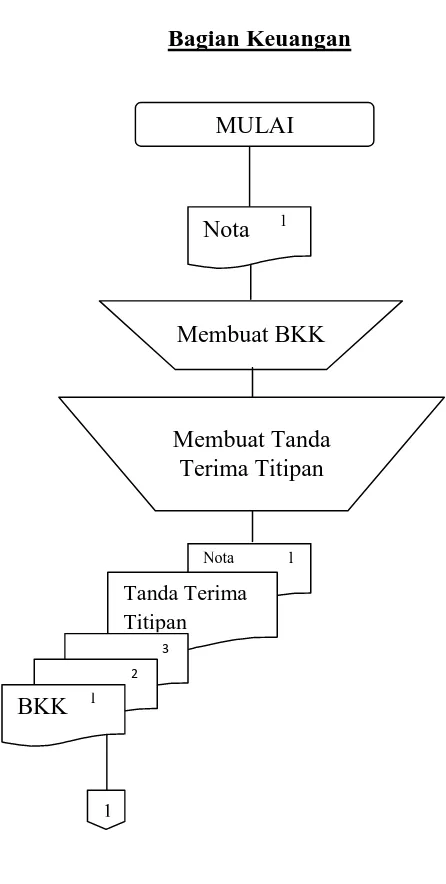

Evaluasi sistem akuntansi pembelian bahan baku pada PT. Batik Danar Hadi Solo gitta rosdhiany s

Teks penuh

Gambar

Dokumen terkait

MENINGKATKAN KEMAMPUAN GERAK DASARPASSING BAWAH BOLA VOLI MELAUI PERMAINAN KUCING.. BOLA PADA SISWA KELAS V SDN CITRARESMI KECAMATAN

[r]

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan berkat dan karunia-Nya sehingga peneliti dapat menyelesaikan penelitian dengan judul

Yang bertandatangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: PERBEDAAN PENGUNGKAPAN CSR DAN PENGARUHNYA TERHADAP KINERJA PERUSAHAAN SEBELUM DAN SESUDAH

Dalam Pasal 1 Peraturan Pemerintah Nomor 38 Tahun 1963 tentang Penunjukan Badan-Badan hukum yang dapat mempunyai Hak Milik atas tanah ditentukan bahwa:.d. Bank-bank yang

menganalisis senyawa fitokimia pada tumbuhan metode kromatografi yang banyak dipakai, murah dan dapat dilakukan dalam waktu yang singkat adalah kromatografi lapis tipis

APLIKASI TEKNOLOGI SEMI REVERSE INOVATIVE DESIGN (RID) DALAM PEMBUATAN MINIATUR HEWAN ENDEMIK INDONESIA..

Soediran Mangun Sumarso Kabupaten Wonogiri Tahun Anggaran 2017 ULP Pemerintah Kabupaten Wonogiri akan melaksanakan Pelelangan sederhana dengan pascakualifikasi

![Synthesis of Poly(di-allylcalix[4]arene) resin as Cationic Heavy Metal.](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)