SYARIAH PERIODE 2014-2018.

SKRIPSI

Ditulis Sebagai Syarat Untuk Penulisan Skripsi Pada Jurusan Perbankan Syariah

Fakultas Ekonomi Dan Bisnis Islam IAIN Batusangkar

OLEH: ELSI EKA PUTRI

NIM. 1730401041

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

ii

Permasalahan dalam penelitian ini adalah adanya ketidaksesuaian antara landasan teori dengan data yang peneliti temukan pada Bank Panin Dubai Syariah Periode 2014-2018, dimana Dana Pihak Ketiga yang meningkat tidak diikuti dengan peningkatan Return On Asset (ROA) seharusnya diikuti dengan peningkatan Return On Asset. Pembiayaan yang meningkat tidak diikuti dengan peningkatan Return On Asset. Tujuan penelitian ini adalah untuk mengetahui Pengaruh Dana Pihak Ketiga dan Pembiayaan Terhadap Profitabilitas (Return On Asset) Pada Bank Panin Dubai Syariah Periode 2014-2018. Teknik pengumpulan data yang penulis gunakan adalah dokumentasi berupa laporan keuangan Bank Panin Dubai Syariah. Teknik analisis data menggunakan regresi linear berganda dengan menggunakan SPSS 2.2.

Berdasarkan hasil uji T Dana Pihak Ketiga berpengaruh terhadap ROA dengan thitung > ttabel (4,495 > 2,10982) dan signifikansi < 0,05 (0,000 <0,05) maka Ho1 ditolak dan Ha1 diterima artinya Dana Pihak Ketiga secara parsial berpengaruh signifikan terhadap ROA . Pembiayaan berpengaruh terhadap ROA dengan thitung> ttabel (2,403 >2,10982) dan signifikansi < 0,05 (0,028 < 0,05) maka Ho2 ditolak Ha2 diterima artinya Pembiayaan secara parsial berpengaruh signifikan terhadap ROA. Berdasarkan hasil uji F secara simultan Dana Pihak Ketiga dan Pembiayaan berpengaruh terhadap ROA dengan fhitung> ftabel (49,259 > 3,59) maka Ho3 ditolak Ha3 diterima artinya bahwa Dana Pihak Ketiga dan Pembiayaan berpengaruh secara simultan terhadap ROA.

Hasil uji koefisien determinasi (R2) diperoleh nilai R adalah 0,923 dan koefisien determinasi sebesar 0,853 atau 85,3%. Besarnya nilai koefisien determinasi menunjukkan bahwa variabel independen Dana Pihak Ketiga dan Pembiayaan mampu menjelaskan variabel dependen ROA sebesar 85,3% yang artinya ROA dipengaruhi oleh variabel penelitian yaitu Dana Pihak Ketiga dan Pembiayaan. Berdasarkan hasil uji regresi linear berganda diperoleh nilai konstanta sebesar 22,235 dan nilai koefisien regresi variabel X1 (DPK) sebesar 0,013 dan koefisien X2 (Pembiayaan) sebesar 0,305. Nilai koefisien regresi variabel Dana Pihak Ketiga dan Pembiayaan dirumuskan: ROA = 22,235 + 0,013 DPK + 0,305 Pembiayaan.

iii

DAFTAR ISI

HALAMAN JUDUL

PERSETUJUAN PEMBIMBING LEMBAR PERNYATAAN KEASLIAN HALAMAN PENGESAHAN TIM PENGUJI

ABSTRAK ... i

KATA PENGANTAR ... Error! Bookmark not defined. DAFTAR ISI ... iii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... Error! Bookmark not defined. BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Identifikasi Masalah ... 4 C.Batasan Masalah ... 4 D.Rumusan Masalah ... 4 E.Tujuan Penelitian... 5 F. Manfaat Penelitian... 5 G.Definisi Operasional ... 6

BAB II KAJIAN PUSTAKA ... 7

A.Landasan Teori ... 7

1. Profitabilitas ... 7

2. Dana Pihak Ketiga... 10

3. Pembiayaan ... 13

4. Keterkaitan Antar Variabel Dependen Dengan Variabel Independen ... 16

B.Penelitian Relevan ... 17

C.Kerangka Berpikir ... 19

iv

D.Teknik Pengumpulan Data ... 23

E.Teknik Analisis Data ... 23

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 28

A.Gambaran Umum Bank Panin Dubai Syariah ... 28

1. Sejarah Berdirinya Bank Panin Dubai Syariah ... 28

2. Visi Dan Misi Bank Panin Dubai Syariah... 30

3. Struktur Organisasi Bank Panin Dubai Syariah ... 32

4. Produk-Produk Bank Panin Dubai Syariah ... 33

B.Hasil Analisis Data ... 36

1. Uji Asumsi Klasik ... 37

2. Uji Hipotesis... 42

3. Analisis Regresi Linear Berganda ... 46

C.Pembahasan ... 48

1. Pengaruh DPK terhadap Profitabilitas (ROA) ... 48

2. Pengaruh Pembiayaan Terhadap Profitabilitas (ROA) ... 49

3. Pengaruh Dana Pihak Ketiga dan Pembiayaan terhadap Profitabilitas (ROA) ... 49 BAB V PENUTUP ... 51 A.Kesimpulan... 51 B.Saran ... 51 DAFTAR KEPUSTAKAAN LAMPIRAN

v

DAFTAR TABEL

Tabel 1. 1 Komposisi DPK, PEMBIAYAAN dan ROA Pada Bank Panin Dubai

Syariah Periode 2014-2018 ... 2

Tabel 2. 1 Kriteria Penetapan Peringkat Return On Assets ... 10

Tabel 2. 2 Penelitian Terdahulu ... 17

Tabel 3. 1 Rancangan waktu penelitian ... 21

Tabel 4. 1 Komposisi DPK, PEMBIAYAAN dan ROA Pada Bank Panin Dubai Syariah Periode 2014-2018 ... 36

Tabel 4. 2 Hasil Uji Kolmogorov Smirnov ... 38

Tabel 4. 3 Uji Multikolinieritas ... 39

Tabel 4. 4 Uji Autokorelasi ... 40

Tabel 4. 5 Uji Heteroskedastisitas ... 41

Tabel 4. 6 uji t. Test ... 43

Tabel 4. 7 Uji F. Test ... 45

Tabel 4. 8 Hasil Uji R2 ... 46

Tabel 4. 9 Hasil Uji Regresi Linear Berganda ... 47

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank sebagai mitra keuangan masyarakat yang pada dasarnya menjadi lembaga intermediary antara pihak yang kelebihan dana dan pihak kekurangan dana. Oleh sebab itu sebagai lembaga keuangan harus menjaga kepercayaan dari masyarakat terutama investor yang menitipkan dana pada bank tersebut. Hal ini akan terlihat dari laporan keuangan yang dipublikasikan oleh pihak perbankan kepada masyarakat secara umum dan investor secara khusus.

Kinerja keuangan bank dilihat dari gambaran kondisi keuangan bank pada suatu periode tertentu mencakup aspek penghimpunan dana dan penyaluran dananya. Salah satu indikator yang digunakan untuk menilai kinerja keuangan bank ialah profitabilitas. Semakin tinggi tingkat

profitabilitas bank maka semakin baik pula kinerja keuangan bank

tersebut.

Menjaga kinerja bank yang perlu dilakukan adalah dengan tetap menjaga tingkat profitabilitas bank tersebut. Salah satu indikator yang digunakan untuk mengukur tingkat profitabilitas ialah Return On Asset (ROA). Semakin besar tingkat ROA suatu bank menunjukkan semakin besar pula tingkat keuntungan yang dicapai oleh bank dan semakin baik pula bank dalam penggunaan assetnya.

Peningkatan Return On Asset (ROA) juga berasal dari sumber dana. Sumber dana bank syariah berasal dari modal inti dan Dana Pihak Ketiga (DPK). Dana Pihak Ketiga yaitu dana yang dihimpun oleh bank dari masyarakat luas yang berupa tabungan mudharabah, giro wadiah dan deposito mudharabah. Dana Pihak Ketiga yang telah terkumpul oleh bank akan disalurkan dalam bentuk pembiayaan, dari pembiayaan itu bank akan memperoleh keuntungan dan keuntungan tersebut akan meningkatkan

Tabel 1. 1

Komposisi DPK, PEMBIAYAAN dan ROA Pada Bank Panin Dubai Syariah Periode 2014-2018

(Dalam Jutaan Rupiah)

Tahun Dana Pihak Ketiga Pembiayaan ROA

% Rp. Peningkatan % Rp. Peningkatan % 2014 5.076.082 76,84 4.736.314 83,44 1,99 2015 5.928.345 16,78 5.716.721 20,69 1,14 2016 6.899.008 16,37 6.346.929 11,02 0,37 2017 7.525.232 9,07 6.542.901 3,08 -0,77 2018 6.905.806 -8,23 6.133.981 -6,24 0,26

Sumber: Bank Panin Dubai Syariah (data diolah 2014-2018)

Berdasarkan tabel diatas, Dana Pihak Ketiga mengalami peningkatan dari tahun ke tahun. Pada tahun 2014 total DPK sebesar Rp. 5.076.082 naik menjadi Rp. 5.928.345. Mengalami kenaikkan sebesar Rp. 980.407 dan terus naik menjadi Rp. 6.899.008 pada tahun 2016. Dan pada tahun 2017 juga mengalami kenaikan menjadi Rp. 7.525.232 akan tetapi mengalami penurunan pada tahun 2018 menjadi Rp. 6.905.806, hingga turun sebesar Rp. 619.426. Pembiayaan mengalami peningkatan dari tahun ke tahun. Tetapi pada tahun 2017 ke tahun 2018 mengalami penurunan sebesar Rp. 408.920 dari Rp. 6.542.901 hingga turun menjadi Rp. 6.133.981.

Rasio Return On Asset (ROA) mengalami penurunan dari tahun ke tahun. Pada tahun 2014 Return On Asset sebesar 1,99% turun menjadi 1,14% pada tahun 2015. Pada tahun 2016 semakin turun menjadi 0,37% dan mengalami penurunan yang sangat drastis pada tahun 2017 Return On

Asset menjadi -10,77% ini mengambarkan rendahnya profitabilitas pada

bank.

Pada tabel 1.1 diatas menunjukkan bahwa Dana Pihak Ketiga (DPK) selalu mengalami peningkatan tiap tahun dari tahun 2014-2017 mengalami peningkatan sebesar RP.2.449.150 dari Rp.5.076.082 pada tahun 2014 dan menjadi Rp.7.525.232 pada tahun 2017. Tetapi rasio ROA

3

mengalami penurunan tiap tahunnya dari 2014-2017 dari 1.99% pada tahun 2014 menjadi -10,77% pada tahun 2017. Hal ini menunjukkan ketidakkonsistenan hubungan antara DPK dengan ROA. Hal ini tidak sesuai dengan teori yang menyatakan jika DPK naik maka ROA juga naik. Pembiayaan juga mengalami peningkatan tiap tahunnya. Pada tahun 2014 pembiayaan sebesar Rp. 4.736.314 dan pada tahun 2017 pembiayaan sebesar Rp.6.542.901 tetapi ROA mengalami penurunan tiap tahunnya. Hal ini tidak sesuai dengan teori yang menyatakan jika pembiayaan naik maka ROA juga akan mengalami kenaikkan. Oleh karena itu perlu dilakukan penelitian yang lebih lanjut.

Pada penelitian ini peneliti memilih Bank Panin Dubai Syariah sebagai objek penelitian. Karena setelah menganalisis laporan keuangan Bank Panin Dubai Syariah peneliti menemukan adanya ketidakkonsistenan antara teori dengan praktek yang terjadi. Dana Pihak Ketiga dan Pembiayaan selalu mengalami peningkatan tetapi dari Profitabilitas Bank Panin Dubai Syariah selalu mengalami penurunan dan hal ini tidak sesuai dengan teori yang menyatakan jika Dana Pihak Ketiga meningkat otomatis Pembiayaan yang akan disalurkan bank juga akan meningkat ketika Pembiayaan juga meningkat maka profit yang akan diterima oleh bank juga meningkat, tetapi Profitabilitas bank justru menurun dan hal ini tidak konsisten dengan teori, oleh karena itu peneliti tertarik untuk melakukan penelitian lebih lanjut. Peneliti merasa tertarik untuk melakukan penelitian pada Bank Panin Dubai Syariah karena Bank Panin Dubai Syariah merupakan anak usaha dari PT Bank Panin Tbk yang merupakan satu dari 10 bank terbesar di Indonesia serta dari Dubai Islamic Bank yang juga bank terbesar skala global. Manfaat ekonomi yang diberikan oleh Bank Panin Dubai Syariah terhadap Indonesia yaitu sebagai lembaga intermediary antara pihak yang kelebihan dana dengan pihak yang kekurangan dana yang dilaksanakan sesuai prinsip syariah.

Berdasarkan latar belakang diatas penelitian ini layak diteliti berdasarkan masalah yang terjadi mengenai “Pengaruh Dana Pihak

Ketiga (DPK) dan PembiayaanTerhadap Profitabilitas (Return On Asset) Pada Bank Panin Dubai Syariah Periode 2014-2018”

B. Identifikasi Masalah

Berdasarkan uraian pada latar belakang masalah tersebut maka peneliti menemukan beberapa masalah untuk dikembangkan dalam penelitian ini. Beberapa masalah tersebut adalah:

1. Dana Pihak Ketiga selalu mengalami peningkatan dari triwulan I tahun 2014 sebesar Rp. 2.674.295 sampai triwulan IV tahun 2015 sebesar Rp. 5.928.35 sementara ROA selalu mengalami penurunan dari triwulan I sampai triwulan IV tahun 2015 dari 1,56% menjadi 1,12%. 2. Pembiayaan mengalami peningkatan dari triwulan I tahun 2014 sampai

triwulan IV tahun 2015 tidak sebanding dengan ROA yang selalu mengalami penurunan dari triwulan I sampai triwulan IV tahun 2015. 3. Dana Pihak Ketiga dan Pembiayaan selalu mengalami peningkatan

setiap tahunnya tetapi profitabilitas (ROA) selalu mengalami penurunan setiap tahunnya.

C. Batasan Masalah

Berdasarkan identifikasi masalah diatas, maka penulis membuat batasan masalah dalam pembahasan ini adalah:

1. Pengaruh Dana Pihak Ketiga (DPK) terhadap Profitabilitas (ROA) pada Bank Panin Dubai Syariah periode 2014-2018.

2. Pengaruh Pembiayaan terhadap Profitabilitas (ROA) pada Bank Panin Dubai Syariah periode 2014-2018.

3. Pengaruh Dana Pihak Ketiga dan Pembiayaan secara simultan terhadap

Profitabilitas (ROA) pada Bank Panin Dubai Syariah periode

2014-2018.

D. Rumusan Masalah

Berdasarkan batasan masalah diatas, maka yang menjadi rumusan masalah dari penelitian ini adalah:

5

1. Seberapa besar pengaruh Dana Pihak Ketiga (DPK) terhadap

Profitabilitas (ROA) pada Bank Panin Dubai Syariah periode

2014-2018?

2. Seberapa besar pengaruh Pembiayaan terhadap Profitabilitas (ROA) pada Bank Panin Dubai Syariah periode 2014-2018?

3. Seberapa besar pengaruh Dana Pihak Ketiga dan Pembiayaan secara simultan terhadap Profitabilitas (R0A) pada Bank Panin Dubai Syariah periode 2014-2018?

E. Tujuan Penelitian

1. Untuk mengetahui besarnya pengaruh Dana Pihak Ketiga terhadap

Profitabilitas (ROA) pada Bank Panin Dubai Syariah periode

2014-2018.

2. Untuk mengetahui besarnya pengaruh Pembiayaan terhadap

Profitabilitas (ROA) pada Bank Panin Dubai Syariah periode

2014-2018.

3. Untuk mengetahui besarnya pengaruh Dana Pihak Ketiga dan Pembiayaan secara simultan terhadap Profitabilitas (ROA) pada Bank Panin Dubai Syariah periode 2014-2018.

F. Manfaat Penelitian 1. Bagi Mahasiswa

a. Dapat mengetahui wawasan atau pengetahuan mengenai pola hubungan Dana Pihak Ketiga (DPK), Pembiayaan terhadap return

on asset (ROA) periode Januari 2014-Desember 2018.

b. Memperoleh kesempatan menerapkan pengetahuan teoritis yang didapat selama proses perkuliahan di dalam kasus riil dunia perbankan.

2. Bagi Bank Syariah

Penelitian ini dapat menjadi bahan referensi dan masukan kepada seluruh perbankan syariah di Indonesia.

3. Bagi Akademik

Penelitian ini dapat dijadikan referensi untuk penelitian selanjutnya dan menambah wawasan tentang perbankan syariah yang berkaitan dengan rasio keuangan dan profitabilitas perbankan syariah.

G. Definisi Operasional

1. Profitabilitas merupakan kemampuan bank dalam menghasilkan laba secara efektif dan efisien. Salah satu indikator yang digunakan untuk mengukur tingkat profitabilitas yaitu Return On Asset (ROA).

2. Dana Pihak Ketiga (DPK) ialah dana yang berasal dari masyarakat luas yang berupa dana simpanan wadiah ( giro wadiah dan tabungan

wadiah) dan dana investasi tidak terikat (tabungan mudharabah dan

deposito mudharabah).

3. Pembiayaan ialah penyaluran dana kepada pihak yang membutuhkan dana dengan ketentuan yang berlaku dan pengembaliannya sesuai dengan akad yang telah disepakati begitu juga dengan profit yang akan diterima oleh bank

7 BAB II

KAJIAN PUSTAKA A. Landasan Teori

1. Profitabilitas

Rasio profitabilitas adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank. Rasio

profitabilitas ialah resiko yang bertujuan untuk dapat mengetahui

kemampuan perusahaan didalam menghasilkan laba selama periode tertentu serta memberikan gambaran mengenai tingkat efektifitas manajemen didalam melaksanakan kegiatan operasinya. Efektifitas manajemen dilihat dari laba yang dihasilkan terhadap penjualan serta investasi perusahaan (Dendawijaya, 2009:118).

Rasio profitabilitas menunjukkan kemampuan suatu perusahaan untuk menghasilkan laba. Pada umumnya perusahaan berpendapat bahwa masalah profitabilitas merupakan masalah yang lebih penting dibandingkan hanya masalah laba. Karena laba besar saja bukanlah ukuran bahwa perusahaan sudah bekerja dengan efisien. Jadi rasio profitabilitas adalah alat ukur untuk melihat seberapa besar laba yang dihasilkan oleh sebuah perusahaan.

Penggunaan rasio profitabilitas dapat dilakukakan dengan menggunakan perbandingan berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Tujuan pengukuran dari rasio profitabilitas adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikkan, sekaligus mencari penyebab perubahan tersebut (Kasmir, 2017:196).

Dalam praktiknya, ada banyak manfaat yang dapat diperoleh dari rasio profitabilitas, baik bagi pihak perusahaan, manajemen perusahaan, maupun para pemangku kepentingan lainnya yang

terkait dengan perusahaan. Berikut adalah tujuan dan manfaat rasio secara keseluruhan (Hery, 2015:192).

a. Untuk mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu.

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c. Untuk menilai perkembangan laba dari waktu ke waktu.

d. Untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total asset.

e. Untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total ekuitas.

f. Untuk mengukur marjin laba kotor atas penjualan bersih. g. Untuk mengukur marjin laba operasional atas penjualan bersih. h. Untuk mengukur marjin laba bersih atas penjualan bersih.

Pencapaian laba merupakan indikator yang dominan karena hasil atas kinerja operasi usaha selalu mengarah pada laba sebelum pajak. Karena laba sebelum pajak merupakan nilai rupiah dan masing-masing perusahaan berbeda dalam jumlah modal maka besar laba sebelum pajak tidak bisa menunjukkan kinerja laba sehingga dipakai indikator lain, dalam penelitian ini digunakan return on

assets (ROA).

Return On Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Return On Asset (ROA) adalah rasio keuangan perusahaan

yang berhubungan dengan aspek profitabilitas. ROA berfungsi mengukur efektivitas perusahaan dalam menghasilkan laba dengan

9

memanfaatkan aktiva yang dimilki. Semakin besar ROA yang dimiliki oleh sebuah perusahaan, semakin efisein penggunaan aktiva sehingga akan memperbesar laba. Laba yang besar akan menarik investor karena perusahaan memiliki tingkat kembalian yang semakin tinggi. (Umam, 2013:345-346)

Return On Assets (ROA) ialah rasio profitabilitas yang

menunjukkan perbandingan antara laba dengan total aset bank. Rasio ini menunjukkan tingkat efisiensi pengelolaan assets yang dilakukan oleh bank yang bersangkutan (Riyadi, 2006:156)

Berdasarkan penjelasan dari teori diatas, rasio perhitungan

profitabilitas yang digunakan oleh peneliti yaitu Return On Assets

(ROA). Menurut Endraswati (2018) ROA ialah rasio yang menggambarkan kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuangan. Rasio yang mengukur kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini merupakan perbandingan antara laba bersih dengan total assets dalam suatu periode. Jadi ROA adalah gambaran produktivitas bank dalam mengelola dana sehingga menghasilkan keuntungan.

Tujuan dari pengunaan rasio ROA yaitu untuk mengukur keberhasilan manajemen dalam menghasilkan laba. Semakin besar ROA, berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar. Hal ini berarti jika bank memiliki ROA yang tinggi menunjukkan bahwa bank tersebut memiliki kemampuan yang besar dalam meningkatkan laba operasi apabila dikaitkan dengan dana dari laba yang dikumpulkan. Jadi, semakin besar nilai ROA maka akan berdampak baik bagi profitabilitas bank.

Secara sistematis, ROA dirumuskan oleh Dendrawijaya (2009:118) sebagai berikut:

ROA=Laba Sebelum Pajak x 100% Total Aktiva

Tabel 2. 1

Kriteria Penetapan Peringkat Return On Assets

Peringkat Keterangan Kriteria

1 Sangat Sehat ROA > 1,5%

2 Sehat 1,25% < ROA ≤1,5%

3 Cukup Sehat 0,5% < ROA ≤ 1,25%

4 Kurang Sehat 0% < ROA ≤ 0,5%

5 Tidak Sehat ROA ≤ 0%

Sumber: Lampiran SEBI No. 9/24/Dpbs tahun 2007

2. Dana Pihak Ketiga

Dana merupakan faktor yang paling utama dalam operasional bank. Tanpa dana yang cukup, bank tidak dapat berbuat apa-apa atau dengan kata lain bank tidak berfungsi sama sekali. Dana adalah uang tunai yang dimiliki atau dikuasai oleh bank dalam bentuk tunai, atau aktiva lain yang dapat segera diubah menjadi uang tunai. Uang tunai yang dimiliki atau dikuasai oleh bank tidak hanya berasal dari para pemilik bank itu sendiri, tetapi juga berasal dari titipan atau penyertaan dana orang lain atau pihak lain yang sewaktu-waktu atau pada suatu saat tertentu akan ditarik kembali, baik sekaligus maupun secara berangsur-angsur (Arifin, 2009:57).

Dana pihak ketiga merupakan salah satu indikator dalam perbankan syariah untuk melihat kemampuan sebuah bank dalam menghimpun dana dari masyarakat. Dana pihak ketiga yang dihimpun dari masyarakat dapat dikatakan sebagai sumber dana terbesar yang sangat diandalkan oleh bank yang berbobot 80%-90% dari seluruh dana yang dimiliki bank dan dapat mempengaruhi profitabilitas perusahaan. Semakin tinggi DPK maka semakin baik juga tingkat kepercayaan masyarakat pada bank tersebut. Dana pihak ketiga (DPK) dapat diukur dengan total penjumlahan giro, tabungan dan deposito (Dendawijaya, 2005:49).

11

Secara garis besar sumber-sumber dana bank adalah: a. Dana yang bersumber dari bank itu sendiri

b. Dana yang bersumber dari lembaga lain

c. Dana yang bersumber dari masyarakat luas (Kasmir, 2008:62). Dana yang berasal dari masyarakat luas adalah dana pihak ketiga yang dititipkan pada bank. Pada umumnya motivasi utama orang menitipkan dana pada bank adalah untuk keamanan dana mereka dan memperoleh keleluasaan untuk menarik kembali dananya sewaktu-waktu (Arifin, 2009:60).

Meskipun jenis produk simpanan di bank syariah mirip dengan bank konvesional, namun dalam bank syariah terdapat perbedaan-perbedaan yang prinsipil (Antonio, 2001:155).

a. Simpanan Giro

Menurut UU Perbankan Syariah Nomor 21 Tahun 2008, giro adalah simpanan berdasarkan akad wadiah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan perintah pemindahbukuan. Giro ada dua jenis:

1) Giro yang tidak dibenarkan secara syariah yang berdasarkan perhitungan bunga

2) Giro yang dibenarkan secara syariah yaitu giro yang berdasarkan prinsip mudharabah dan wadiah.

b. Simpanan Tabungan

Dalam Undang-Undang Perbankan Syariah Nomor 21 Tahun 2008 yang dimaksud tabungan adalah simpanan berdasarkan akad

wadiah atau investasi dana berdasarkan akad mudharabah atau

akad lain yang tidak bertentangan dengan prinsip syariah yang penarikkannya dapat dilakukan dengan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro, dan alat lainnya yang dipersamakan dengan alat itu. Tabungan terdiri dari dua jenis, yaitu:

1) Tabungan yang tidak dibenarkan secara syariah yaitu tabungan yang berdasarkan perhitungan bunga

2) Tabungan yang dibenarkan secara syariah yaitu tabungan yang berdasarkan prinsip mudharabah dan wadiah.

c. Simpanan Deposito

Pengertian deposito menurut Undang-Undang Perbankan Syariah Nomor 21 Tahun 2008 adalah investasi dana berdasarkan akad

mudharabah atau akad lain yang tidak bertentangan dengan

prinsip syariah yang penarikkannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antara nasabah penyimpan dan bank syariah dan/atau UUS. Deposito ada dua jenis, yaitu:

1) Deposito yang tidak dibenarkan secara syariah yaitu deposito yang berdasarkan perhitungan bunga

2) Deposito yang dibenarkan secara syariah yaitu tabungan yang berdasarkan prinsip mudharabah dan wadiah.

Bank dituntut untuk mempersiapkan strategi penggunaan dana yang dihimpunnya sesuai dengan rencana alokasi berdasarkan kebijakan. Adapun beberapa tujuan dalam alokasi dana yaitu:

a. Mencapai tingkat profitabilitas yang cukup dan tingkat resiko yang rendah.

b. Mempertahankan kepercayaan masyarakat dengan menjaga agar likuiditas.

Dengan demikian sumber dana bank syariah terdiri dari:

a. Modal inti (core capital) yaitu dana yang berasal dari para pemegang saham bank yang pada umumnya terdiri dari modal disetor, cadangan dan laba ditahan.

b. Kuasi ekuitas (Mudharabah Account) yaitu dana yang dihimpun dengan prinsip bagi hasil atau mudharabah dengan menggunakan

13

akad kerja sama antara pemilik dana (shahibul maal) dengan pengusaha (mudharib).

c. Dana titipan (wadi’ah/Non Remunerated Deposit) yaitu dana pihak ketiga yang dititipkan pada bank dalam bentuk giro atau tabungan (Arifin, 2015:56).

Jadi, dapat peneliti simpulkan dana pihak ketiga adalah dana yang dimiliki bank yang bersumber dari pihak luar atau masyarakat yang bertujuan untuk menyimpan sebagian harta atau uangnya di bank agar aman dan dapat ditarik bila dibutuhkan oleh masyarakat yang bertindak sebagai nasabah. Dana pihak ketiga merupakan sumber dana yang terpenting bagi kegiatan operasional suatu bank. Dan dana pihak ketiga terbagi tiga yaitu tabungan, deposito dan giro.

3. Pembiayaan

Pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang defisit unit (Antonio, 2011:160). Pembiayaan atau financing yaitu pendanaan yang diberikan oleh suatu pihak ke pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.

Pembiayaan yang diberikan oleh bank syariah berfungsi membantu masyarakat dalam memenuhi kebutuhan dalam meningkatkan usahanya. Secara terperinci pembiayaan memiliki fungsi antara lain:

a. Pembiayaan dapat menimbulkan arus tukar menukar barang dan jasa.

b. Pembiayaan merupakan alat yang dipakai untuk memanfaatkan

idle fund. Maksudnya disini, bank dapat mempertemukan pihak

c. Pembiayaan dapat meningkatkan manfaat ekonomi yang ada (Ismail, 2011:108-109).

Sesuai dengan akad pengembangan produk, maka bank syariah memiliki banyak jenis pembiayaan. Jenis-jenis pembiayaan pada dasarnya dapat dikelompokkan menurut beberapa aspek, diantaranya :

a. Pembiayaan menurut tujuan

Pembiayaan menurut tujuannya dibedakan menjadi:

1) Pembiayaan modal kerja yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha.

2) Pembiayaan investasi yaitu pembiayaan yang dimaksudkan untuk melakukan investasi atau pengadaan barang konsumtif.

b. Pembiayaan menurut jangka waktu

Pembiayaan menurut jangka waktu dibedakan menjadi:

1) Pembiayaan jangka waktu pendek, pembiayaan yang dilakukan dengan waktu 1 bulan sampai 1 tahun.

2) Pembiayaan jangka waktu menengah, pembiayaan yang dilakukan dengan waktu 1 tahun sampai 5 tahun.

3) Pembiayaan jangka waktu panjang, pembiayaan yang dilakukan dengan waktu lebih dari 5 tahun (Muhammad, 2014:22).

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok yaitu: tujuan pembiayaan untuk tingkat makro, dan tujuan pembiayaan untuk tingkat mikro. Secara makro, pembiayaan bertujuan untuk:

a. Peningkatan ekonomi umat, artinya masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan akses ekonomi. Dengan demikian dapat meningkatkan taraf ekonominya.

15

b. Tersedianya dana bagi peningkatan usaha artinya untuk pengembangan usaha yang membutuhkan dana tambahan.

c. Meningkatnya produktifitas artinya adanya pembiayaan memberikan peluang bagi masyarakat usaha untuk mampu meningkatkan daya produksinya.

d. Membuka lapangan kerja baru artinya dengan dibukanya sektor-sektor usaha melalui penambahan dana pembiayaan, maka sektor-sektor usaha tersebut akan menyerap tenaga kerja.

e. Terjadinya distribusi pendapatan artinya masyarakat usaha produktif mampu melakukan aktifitas kerja, berarti mereka akan memperoleh pendapatan dari hasil usahanya. Penghasilan merupakan bagian dari pendapatan masyarakat. Jika ini terjadi maka akan terdistribusi pendapatan.

Adapun tujuan pembiayaan secara mikro, pembiayaan diberikan dalam rangka untuk:

a. Upaya memaksimalkan laba artinya untuk dapat menghasilkan laba maksimal maka mereka memerlukakan dukungan dana yang cukup.

b. Upaya meminimalkan resiko artinya resiko kekurangan modal dapat diperoleh melalui tindakan pembiayaan.

c. Pendayagunaan sumber ekonomi artinya sumber daya ekonomi dapat dikembangkan dengan melakukan mixing antara SDA dan SDM serta sumber daya modal. Jika SDA dan SDM ada namun sumber daya modal tidak ada, maka dipastikan diperlukan pembiayaan. Dengan demikian, pembiayaan pada dasarnya dapat meningkatkan daya guna sumber-sumber daya ekonomi.

d. Penyaluran kelebihan dana artinya mekanisme pembiayaan pada bank syariah dapat menjadi jembatan dalam penyeimbangan dan penyaluran kelebihan dana dari pihak yang kelebihan (surplus) kepada pihak yang kekurangan (minus) dana (Muhammad, 2014:17).

4. Keterkaitan Antar Variabel Dependen Dengan Variabel Independen

a. Keterkaitan antara DPK dengan ROA

Dana Pihak Ketiga merupakan salah satu sumber dana yang dihimpun dari masyarakat. Bank memanfaatkan dana ini untuk operasional bank untuk menghasilkan profit bagi bank, salah satunya ialah dalam bentuk pembiayaan. Peningkatan Dana Pihak Ketiga akan meningkatkan pembiayaan yang akan diberikan kepada pihak yang membutuhkan dana dan peningkatan dari pembiayaan akan meningkatkan profit yang akan diterima oleh bank.

Dapat disimpulkan Dana Pihak Ketiga dihimpun dari masyarakat dan akan disalurkan kembali melalui pembiayaan dalam bentuk aktiva produktif berupa pembiayaan. Pembiayaan merupakan salah satu sumber pendapatan yang besar bagi bank. Oleh karena itu, jika Dana Pihak Ketiga mengalami penurunan nilai maka profit yang akan diterima bank juga akan kecil.

Menurut hasil penelitian Sigit Setiawan dan Winarsih (2011:13), menunjukkan bahwa Dana Pihak Ketiga positif terhadap pertumbuhan laba. Hal ini mengindikasikan bahwa dana yang dihimpun dari masyarakat dan disalurkan kembali kepada masyarakat cukup optimal dan mengakibatkan laba yang diperoleh bank sudah optimal, sehingga pertumbuhan laba menjadi positif.

b. Keterkaitan antara Pembiayaan dengan ROA

Pembiayaan merupakan salah satu sumber pendapatan di bank. Peningkatan pembiayaan yang disalurkan oleh bank akan meningkatkan profit yang diterima bank. Pembiayaan berpengaruh positif terhadap peningkatan profit sebuah bank. Semakin banyak pembiayaan yang disalurkan

17

maka profit yang diterima bank juga akan semakin meningkat, tetapi jika pembiayaan yang disalurkan sedikit maka profit yang akan diterima oleh bank juga kecil.

Menurut hasil penelitian Mardhiyah Fitria Ekawati (2010) menunjukkan bahwa pembiayaan secara parsial dan simultan berpengaruh positif terhadap pertumbuhan laba. Hal ini menunjukkan bahwa jika pembiayaan yang disalurkan banyak maka profit yang akan diterima bank juga akan meningkat.

B. Penelitian Relevan

Berbagai penelitian sudah banyak dilakukan. Penelitian yang telah dilakukan oleh peneliti terdahulu dapat digunakan sebagai dasar teori dalam pembentukan hipotesis penelitian. Beberapa penelitian terdahulu yang telah dalam tabel sebagai berikut:

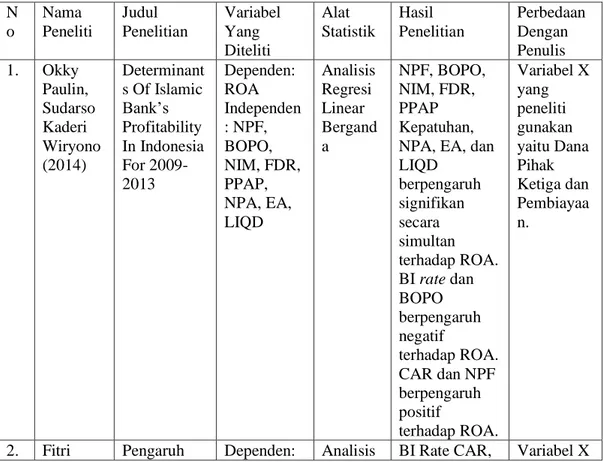

Tabel 2. 2 Penelitian Terdahulu N o Nama Peneliti Judul Penelitian Variabel Yang Diteliti Alat Statistik Hasil Penelitian Perbedaan Dengan Penulis 1. Okky Paulin, Sudarso Kaderi Wiryono (2014) Determinant s Of Islamic Bank’s Profitability In Indonesia For 2009-2013 Dependen: ROA Independen : NPF, BOPO, NIM, FDR, PPAP, NPA, EA, LIQD Analisis Regresi Linear Bergand a NPF, BOPO, NIM, FDR, PPAP Kepatuhan, NPA, EA, dan LIQD berpengaruh signifikan secara simultan terhadap ROA. BI rate dan BOPO berpengaruh negatif terhadap ROA. CAR dan NPF berpengaruh positif terhadap ROA. Variabel X yang peneliti gunakan yaitu Dana Pihak Ketiga dan Pembiayaa n.

Zulifah dan Joni Susilowi bowo (2014) Inflasi, BI Rate, CAR, NPF, BOPO, terhadap profitabilitas bank umum syariah periode 2008-2012. ROA Independen : Inflasi, BI Rate, CAR, BOPO, dan NPF. Regresi Linear Bergand a BOPO, NPF, berpengaruh signifikan terhadap ROA sedangkan inflasi tidak berpengaruh. yang peneliti gunakan yaitu Dana Pihak Ketiga dan Pembiayaa n. 3. Erika Amelia (2015) Financial Ratio and Its Influence to Profitability in Islamic Banks Dependen: ROA Independen : CAR, NPF, FDR, BOPO Analisis Regresi Bergand a CAR, NPF, FDR dan BOPO secara simultan berpengaruh terhadap ROA. CAR, NPF, dan FDR tidak berpengaruh signifikan terhadap ROA. BOPO berpengaruh negatif terhadap ROA. Variabel X yang peneliti gunakan yaitu Dana Pihak Ketiga dan Pembiayaa n. 4. Shinta Amalina Hazrati Havidzan Chandra Setiawan (2015) The Determinant s of ROA Full Fleged Islamic Banks In Indonesia Dependen: ROA Independen : FDR, Debt to Total Asset Ratio, CAR, Size, BOPO Analisa Regresi Bergand a FDR, Debt to Total Aset Ratio, CAR, SIZE dan BOPO memiliki pengaruh yang signifikan secara simultan terhadap ROA. FDR, DTAR, dan CAR berpengaruh positif terhadap ROA. Variabel X yang peneliti gunakan yaitu Dana Pihak Ketiga dan Pembiayaa n. 5. Lemiyan a dan Erdah Litriani (2016) Pengaruh NPF, FDR, BOPO Terhadap Return On Asset (ROA) pada Bank Umum Syariah. Dependen: ROA Independen : NPF, FDR, dan BOPO Analisis Regresi Linear Bergand a Variable NPF dan FDR tidak ada pengaruh terhadap ROA. Variable BOPO berpengaruh negatif terhadap ROA. Variabel X yang peneliti gunakan yaitu Dana Pihak Ketiga dan Pembiayaa n.

19

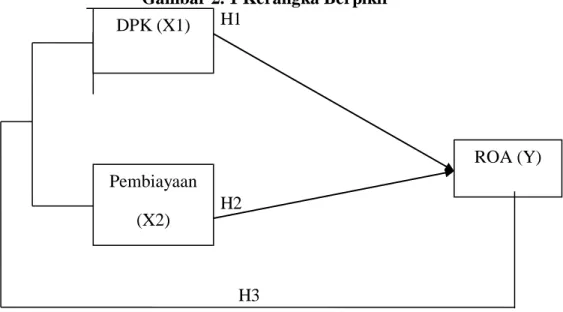

C. Kerangka Berpikir

Kerangka berpikir adalah sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. Kerangka berpikir dapat disajikan dalam bentuk bagan, deskripsi kualitatif, dan atau gabungan keduanya (Abdul Hamid, 2010).

Pada tahun 2014-2018 Dana Pihak Ketiga selalu mengalami peningkatan dari tahun ke tahun tetapi Return On Asset selalu mengalami penurunan tiap tahunnya. Dan pembiayaan juga mengalami peningkatan dari tahun 2014-2017 tetapi pada tahun 2018 pembiayaan mengalami penurunan. Penurunan dari ROA menunjukkan bahwa profit yang didapat oleh bank juga menurun, hal ini tidak baik bagi bank. Oleh karena itu perlu dilakukan penelitian mengenai pengaruh Dana Pihak Ketiga dan Pembiayaan terhadap profitabilitas.

Dari telaah pustaka yang diperoleh inilah hubungan antar variabel dan variabel penelitian yang tertuang dalam kerangka berpikir dengan skema hubungan variabel dapat dilihat pada gambar 1.1 berikut:

Gambar 2. 1 Kerangka Berpikir H1 H2 H3 DPK (X1) Pembiayaan (X2) ROA (Y)

D. Hipotesis

Hipotesis adalah pernyataan atau dugaan yang bersifat sementara terhadap suatu masalah penelitian yang kebenarannya masih lemah sehingga harus diuji secara empiris. Dari uraian kerangka berpikir diatas maka dapat dirumuskan hipotesis sebagai berikut:

1. Ho1 :DPK tidak mempunyai pengaruh terhadap profitabilitas pada Bank Panin Dubai Syariah Periode 2014-2018.

Ha1 :DPK mempunyai pengaruh terhadap profitabilitas pada Bank Panin Dubai Syariah Periode 2014-2018.

2. Ho2 :Pembiayaan tidak mempunyai pengaruh terhadap profitabilitas pada Bank Panin Dubai Syariah Periode 2014-2018.

Ha2 :Pembiayaan mempunyai pengaruh terhadap profitabilitas pada Bank Panin Dubai Syariah Periode 2014-2018.

3. Ho3 :DPK dan Pembiayaan tidak mempunyai pengaruh terhadapprofitabilitas pada Bank Panin DubaiSyariah Periode 2014-2018.

Ha3:DPK dan Pembiayaan mempunyai pengaruh terhadap

profitabilitas pada Bank Panin Dubai Syariah Periode

21 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif yaitu suatu proses menemukan pengetahuan dimana menggunakan data berupa angka sebagai alat menganalisis keterangan mengenai apa yang ingin diketahui (Sugiyono, 2015).

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Bank Panin Dubai Syariah. Penelitian dimulai dari bulan Maret 2014 sampai bulan Desember 2018.

Tabel 3. 1

Rancangan waktu penelitian No. Uraian Feb Ma

r Ap r Me i Ju n Jul Ag s Se p Ok t no v D es J a n 1. Pengaj uan Propos al 2. Bimbin gan Propos al 3. Semina r Propos al

4. Revisi Siap Semina r 5. Pengur usan Surat Izin Penelit ian 6. Pengu mpulan Data 7. Pengol ahan Data Dan Analisi s Data 8. Bimbin gan Skripsi C. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder, yaitu laporan keuangan Bank Panin Dubai Syariah yang dipublikasikan melalui situs http://www.ojk.go.id tahun 2014 sampai 2018 yang kemudian data tersebut diolah dan dianalisis untuk kebutuhan penelitian.

23

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini menggunakan teknik dokumentasi. Dengan teknik ini peneliti mengumpulkan data penelitian secara tidak lansung melalui media perantara yaitu annual report dan laporan keuangan Bank Panin Dubai Syariah yang dipublikasikan melalui situs http://www.ojk.go.id tahun 2014-2018.

E. Teknik Analisis Data 1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas data dilakukan dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari

data yang sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk garis lurus diagonal dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka sesungguhnya akan mengikuti garis diagonalnya(Ghozali, 2005:26)

b. Uji Multikolinieritas

Uji multikolinieritas untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Ada atau tidaknya multikolinieritas dapat diketahui dengan melihat nilai Tolerance dan VIF dengan bantuan SPSS. Metode pengambilan keputusannya, yaitu jika semakin kecil nilai Tolerance dan semakin besar VIF maka semakin mendekati terjadinya masalah multikolinieritas. Dalam kebanyakan penelitian menyebutkan bahwa jika Tolerance lebih dari 0,1 dan VIF kurang dari 10 maka tidak terjadi multikolinieritas(Priyatno, 2010:67).

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi kesalahan pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadinya korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2013:110).

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pengamatan lain

tetap disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik ialah yang Homoskedastisitas atau tidak terjadinya Heteroskedastisitas (Ghozali, 2013:139).

Dalam penelitian ini uji heteroskedastisitas menggunakan metode glejser dengan cara meregresi nilai absolute residual terhadap variabel dependen atau undstandarlized residual sesuai variabel dependen. Variabel independen nya adalah variabel DPK dan Pembiayaan. Sedangkan untuk pengambilan keputusannya adalah jika nilai signifikansi lebih dari nilai a (0,05) maka data tidak mengandung heteroskedastisitas, jika nilai signifikansi kurang dari nilai a (0,05) maka terdapat gejala heteroskedastisitas (Ghozali, 2013:142).

2. Uji Hipotesis a. Uji t

Hasil uji t dapat dilihat dari nilai Prob. t hitung ( di tunjukan pada prob) lebih kecil dari tingkat kesalahan alpha 0,05 yang telah ditentukan maka dapat dikatakan bahwa

25

variabel bebas berpengaruh signifikan terhadap variabel terikat, sedangkan apabila nilai prob. t hitung lebih besar dan tingkat kesalahan 0,05 maka dapat dikatakan bahwa variabel bebas tersebut tidak berpengaruh signifikan terhadap variabel terikatnya. Dasar pengambilan keputusan:

1) Thitung > Ttabel, maka Ho ditolak dan Haditerima 2) Thitung < Ttabel, maka Ho diterima dan Haditolak

Berdasarkan signifikansi: 1) Ho: nilai signifikan t > 0,05

Jika nilai signifikan > 0,05 maka Ho diterima dan Ha ditolak berarti bahwa variabel independen secara parsial tidak berpengaruh signigikan terhadap variabel dependen.

2) H1: nilai signifikan t < tingkat 0,05

Jika nilai signifikan < 0,05 maka Ho ditolak danHadi terima berarti bahwa variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen (Priyatno, 2014:163)

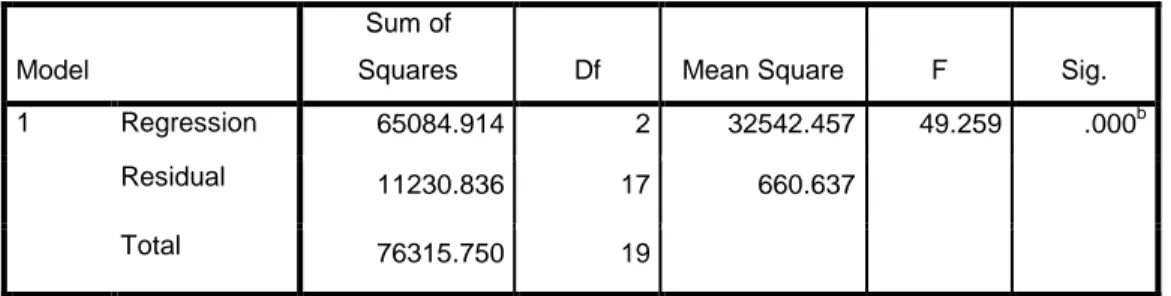

b. Uji f

Uji f pada dasarnya untuk melihat atau menguji besarnya pengaruh variabel dependen (ROA) secara simultan atau bersama-sama terhadap variabel independen (DPK dan Pembiayaan). Nilai f hitung digunakan untuk menguji ketetapan model (goodness of fit). Uji f juga sering disebut uji simultan, untuk menguji apakah variabel bebas yang digunakan dalam model mampu menjelaskan perubahan-perubahan nilai variabel tergantung atau tidaknya. Untuk menyimpulkan apakah model masih dalam kategori cocok atau tidaknya. Pengujian ini dapat dilakukan dengan mengamati nilai signifikan f pada tingkat (5)%. Analisis didasarkan pada

perbandingan antara nilai signifikan f dengan nilai signifikan 0,05 pengujian ini dapat dilakukan dengan hipotesis:

1) Berdasarkan nilai signifikansi:

1) Ho: Nilai Signifikan F > tingkat 0,05

Jika nilai signifikan F > tingkat 0,05 maka Ho diterima Haditolak berarti bahwa variabel independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

2) H1: Nilai Signifikan F < tingkat 0,05

Jika nilai F < tingkat 0,05 maka Haditerima Ho ditolak artinya bahwa variabel independen secara simultan berpengaruh terhadap variabel dependen (Priyatno, 2014:163)

2) Berdasarkan nilai fhitung dan ftabel

a) Jika nilai fhitung > ftabel maka variabel bebas berpengaruh terhadap Y artinya Ho ditolak.

b) Jika nilai fhitung< ftabel maka variabel bebas tidak berpengaruh terhadap Y artinya Ho diterima (Trihendradi, 2013:96)

c. Koefisien Determinasi (R2)

Koefisien Determinasi adalah suatu ukuran yang penting dalam regresi. Determinasi (R2) mencerminkan kemampuan variabel dependen. Tujuan analisis koefisien determinasi adalah untuk menghitung besarnya pengaruh variabel independen terhadap variabel dependen. Nilai dari R2 menunjukkan seberapa besar proporsi dari total variasi independen yang dapat dijelaskan oleh variabel dependen. Semakin tinggi nilai R2 maka semakin besar proporsi dari total

27

variasi variabel dependen yang dapat dijelaskan oleh variabel independen (Ghozali, 2005).

Nilai koefisien determinasi memiliki interval antara 0 sampai dengan 1 (0≤R2≤1). Semakin besar nilai koefisien determinasi menggambarkan bahwa variabel independen secara keseluruhan dapat menjelaskan variabel dependen dengan baik. Sebaliknya semakin kecil nilai koefisien determinasi maka variabel independen tidak dapat menjelaskan variabel dependen dengan baik.

3. Analisis Regresi Linear Berganda

Analisis regresi linearberganda digunakan untuk menguji pengaruh lebih dari satu variabel independen terhadap variabel dependen. Dalam penelitian ini digunakan untuk mengetahui apakah terdapat pengaruh DPK dan Pembiayaan terhadap profitabilitas (ROA). Persamaan regresinya adalah:

Y = α+ β1X1 + β2X2

Keterangan:

Y = Profitabilitas (Return On Asset X1 = Dana Pihak Ketiga (DPK) X2 = Pembiayaan

α = Konstanta

β1 = Koefisien regresi 1 β2 = Koefisien regresi 2

28 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Bank Panin Dubai Syariah 1. Sejarah Berdirinya Bank Panin Dubai Syariah

Panin Dubai Syariah Bank didirikan berdasarkan Akta Perseroan Terbatas No. 12 tanggal 8 Januari 1972, yang dibuat oleh Moeslim Dalidd, Notaris di Malang dengan nama PT Bank Pasar Bersaudara Djaja.Panin Dubai Syariah Bank telah beberapa kali melakukan perubahan nama, berturut-turut menjadi PT Bank Bersaudara Djaja, berdasarkan Akta Berita Acara Rapat No. 25 tanggal 8 Januari 1990, yang dibuat oleh Indrawati Setiabudhi, S.H., Notaris di Malang. (www.paninbanksyariah.co.id)

Kemudian menjadi PT Bank Harfa berdasarkan Akta Berita Acara No.27 tanggal 27 Maret 1997 yang dibuat oleh Alfian Yahya, S.H., Notaris di Surabaya. Kemudian menjadi PT Bank Panin Syariah sehubungan bank perubahan kegiatan usaha dari semula menjalankan kegiatan usaha perbankan konvensional menjadi kegiatan usaha perbankan syariah dengan prinsip bagi hasil berdasarkan syariat Islam, berdasarkan Akta Berita Acara RUPS Luar Biasa No. 1 tanggal 3 Agustus 2009, yang dibuat oleh Drs. Bambang Tedjo Anggono Budi, S,H., M.Kn., pengganti dari Sutjipto, S.H., Notaris di Jakarta. (www.paninbanksyariah.co.id)

Selanjutnya, nama Panin Dubai Syariah Bank diubah kembali menjadi PT Bank Panin Syariah Tbk, sehubungan dengan perubahan status Panin Dubai Syariah Bank dari semula perseroan tertutup menjadi perseroan terbuka, berdasarkan Akta Berita Acara RUPS Luar Biasa No. 71 tanggal 19 Juni 2013 yang dibuat oleh Fathiah Helmi, S.H., Notaris di Jakarta. Pada 2016, nama Panin Dubai Syar

29

Bank berubah menjadi PT Bank Panin Dubai Syariah Tbk sehubungan dengan masuknya Dubai Islamic Bank PJSC sebagai salah satu Pemegang Saham Pengendali bank, berdasarkan Akta Pernyataan Keputusan RUPS Luar Biasa No. 54 tanggal 19 April 2016, yang dibuat oleh Fathiah Helmi, Notaris di Jakarta, yang berlaku efektif sejak 11 Mei 2016 sesuai Surat Keputusan Menteri

Hukum dan Hak Asasi Manusia RI

No.AHU-0008935.AH.01.02.TAHUN 2016 tanggal 11 Mei 2016.

Panin Dubai Syariah Bank menjadi perusahaan publik dengan melakukan Penawaran Umum Perdana Saham sejumlah 4.750.000.000 saham dengan harga Rp100 per lembar dan menerbitkan 950.000.000 Waran Seri I. Panin Dubai Syariah Bank sekaligus menjadi Bank Syariah pertama yang mencatatkan sahamnya di Bursa (go public). Pencatatan Saham di Bursa dilaksanakan pada 15 Januari 2014 (www.paninbanksyariah.co.id).

Sejak mengawali keberadaan di industri perbankan syariah di Indonesia, Panin Dubai Syariah Bank secara konsisten menunjukkan kinerja dan pertumbuhan usaha yang baik. Panin Dubai Syariah Bank berhasil mengembangkan aset dengan pesat berkat kepercayaan nasabah yang menggunakan berbagai produk pembiayaan dan menyimpan dananya (www.paninbanksyariah.co.id).

Dukungan penuh dari perusahaan induk PT Bank Panin Tbk (“PaninBank”) sebagai salah satu bank swasta terbesar di antara 10 (sepuluh) bank swasta terbesar lainnya di Indonesia, serta Dubai Islamic Bank PJSC yang merupakan salah satu bank Islam terbesar di dunia, telah membantu tumbuh kembang Panin Dubai Syariah Bank. Panin Dubai Syariah Bank terus berkomitmen untuk membangun kepercayaan nasabah dan masyarakat melalui pelayanan dan penawaran produk yang sesuai dengan prinsip-prinsip syariah serta memenuhi kebutuhan nasabah.

a. Dasar Hukum Pendirian

Akta Perseroan Terbatas No. 12 tanggal 8 Januari 1972, Notaris Moeslim Dalidd. Surat Keputusan Menteri Kehakiman RI No.Y.A.5/284/4 tanggal 11 Desember 1979.

b. Kepemilikan

1) PT Bank Panin Tbk : 5.119.951.790 lembar Saham = 51,61% 2) Dubai Islamic Bank PJSC : 3.900.000.000 lembar Saham =

39,32 %

3) Masyarakat : 899.573.620 lembar Saham = 9,07 %

c. Pencatatan di Bursa Saham Bursa Efek Indonesia sejak 15 Januari 2014

d. Kode SahamPNBS

e. Modal Dasar Rp3.900.000.000.000Terbagi atas 39.000.000.000 lembar Saham dengan nilai nominal Rp100

f. Modal Ditempatkan dan Disetor Penuh

Rp991.952.541.000Terbagi atas 9.919.525.410 lembar Saham, dengan nilai nominal Rp100

g. Jaringan Usaha

21 Kantor, terdiri dari: 15 Kantor Cabang, 5 Kantor Cabang Pembantu dan 1 Kantor Kas (www.paninbanksyariah.co.id). 2. Visi Dan Misi Bank Panin Dubai Syariah

a. Visi

Menjadi bank Syariah progresif di Indonesia yang menawarkan produk dan layanan keuangan komprehensif dan inovatif

b. Misi

1) Peran aktif Perseroan dalam bekerjasama dengan Regulator: Secara profesional mewujudkan Perseroan sebagai bank Syariah yang lebih sehat dengan tata kelola yang baik serta pertumbuhan berkelanjutan

2) Perspektif nasabah: Mewujudkan Perseroan sebagai bank

31

dan layanan unggulan yang dapat berkompetisi dengan produk-produk bank Syariah maupun konvensional lain

3) Perspektif SDM/Staff: Mewujudkan Perseroan sebagai

bankpilihan bagi para profesional, yang memberikan kesempatan pengembangan karier dalam industri perbankan Syariah melalui semangat kebersamaan dan kesinambungan lingkungan sosial

4) Perspektif Pemegang Saham: Mewujudkan Perseroan sebagai

bank Syariah yang dapat memberikan nilai tambah bagi Pemegang Saham melalui kinerja profitabilitas yang baik di tandai dengan ROA dan ROE terukur

5) IT Support: Mewujudkan Perseroan sebagai perseroan yang unggul dalam pelayanan Syariah berbasis Teknologi Informasi yangmemberikan pelayanan yang baik dan berkualitas bagi para nasabah.(www.paninbanksyariah.co.id)

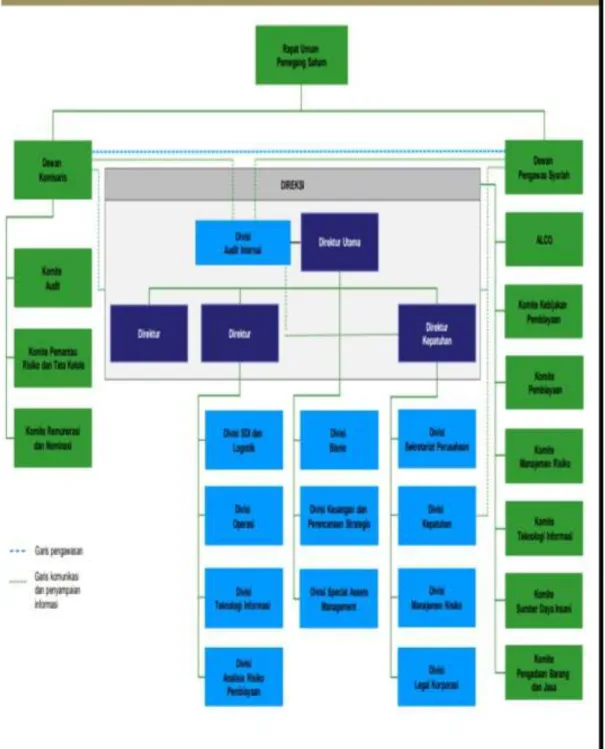

3. Struktur Organisasi Bank Panin Dubai Syariah

33

4. Produk-Produk Bank Panin Dubai Syariah a. Tabungan SimPel iB

Tabungan simpel iB ini diperuntukan untuk siswa dibawah umur untuk mengajari edukasi dan inklusi keuangan agar mendorong budaya menabung sejak usia dini. Tabungan ini menggunakan akad Wadiah yang berarti titipan, dimana nasabah mendapatkan bonus sesuai dengan kebijakan dari bank(www.paninbanksyariah.co.id).

b. Tabungan PAS iB

Tabungan ini adalah tabungan yang diperuntukkan untuk masyarakat Indonesia dengan mata uang rupiah. Imbal hasil dari tabungan ini didapatkan dari bonus yang diberikan sesuai dengan kebijakan bank(www.paninbanksyariah.co.id).

c. Tabungan Fleksibel iB

Tabungan Fleksibel iB adalah tabungan untuk transaksional dengan akad Mudharabah yang artinya nasabah akan mendapatkan bagi hasil sesuai dengan nisbah yang sudah ditentukan oleh bank. d. Tabungan Bisnis iB

Tabungan Bisnis adalah Tabungan dalam mata uang rupiah dengan akad Mudharabah Mutlaqah yang ditujukan untuk keperluaan penampungan dana usaha/bisnis. Imbal hasil didapatkan berdasarkan bagi hasil sesuai dengan nisbah yang sudah ditentukan oleh bank(www.paninbanksyariah.co.id).

e. Giro PaS iB

Giro Pas iB adalah produk simpanan yang mudah dicairkan untuk jangka pendek sampai menengah dengan metode titipan yang bisa diambil sewaktu-waktu dengan mengunakan media cek/bg. Produk ini menggunakan akad Wadiah atau titipan yang dimana nasabah mendapatkan bonus sesuai dengan kebijakan bank. Produk ini bisa digunakan untuk perorangan atau perusahaan.

f. Deposito PaS iB

Deposito PaS iB merupakan Produk simpanan tidak likuid jangka pendek sampai menengah dengan tingkat keuntungan yang optimal dengan masa kontrak yang tertentu dan nominal penempatan yang juga tertentu. Keuntungan yang diperoleh nasabah berdasarkan bagi hasil dengan nisbah yang sudah ditentukan oleh bank.

g. Tabungan Haji Pas iB

Tabungan Haji PaS iB adalah tabungan berakad wadiah yang ditujukan untuk perencanaan ibadah Haji, dimana dananya tidak dapat dilakukan penarikan kecuali untuk pembayaran biaya ibadah Haji. Tabungan haji ini menggunakan akad wadiah yaitu titipan(www.paninbanksyariah.co.id).

h. Tabungan Rencana iB

Tabungan Rencana iB adalah tabungan berakad mudharabah yang ditujukan untuk segala jenis rencana dan memiliki dua tipe setoran yaitu setoran rutin dan setoran bebas dan dilengkapi dengan perlindungan asuransi jiwa. Tabungan ini mirip dengan deposito namun dicicil secara rutin dan tidak bisa diambil sewaktu-waktu karena sudah ada jatuh tempo untuk pencairan. i. Tabungan Umrah PaS iB

Tabungan Umrah PaS iB adalah simpanan dana pihak ketiga pada Bank Panin Syariah yang berdasarkan prinsip wadiah, dimana dananya tidak dapat dilakukan penarikan kecuali untuk keperluan keberangkatan Umrah.

j. Pembiayaan Pemilikan Rumah PaS

Pembiayaan Pemilikan Rumah PaS adalah pembiayaan pengadaan proferti seperti rumah, ruko baik itu dalam keadaan baru atau bekas. Akad yang digunakan dalam pembiayaan ini adalah musyarakah mutanaqisah yang artinya kerjasama antara nasabah dengan bank sebagai pihak ketiga untuk membelikan

35

rumah dan nasabah kemudian mengangsur dengan ikatan jaminan proferti yang dibeli.

k. Pembiayaan Pemilikan Mobil PaS

Pembiayaan Pemilikan Mobil PaS adalah pembiayaan pembelian mobil. Pembiayaan ini menggunakan akad murabahah mutanaqisah yang artinya kerjasama antara nasabah dengan bank sebagai pihak ketiga untuk membelikan mobil, kemudian nasabah mencicil angsuran untuk melunasi mobil dengan jaminan BPKB mobil itu sendiri.

l. Pembiayaan Investasi PaS

Pembiayaan Investasi adalah fasilitas pembiayaan yang diberikan kepada perorangan, badan usaha maupun badan hukum untuk kebutuhan investasi(www.paninbanksyariah.co.id) .

m. Pembiayaan Modal Kerja

Pembiayaan Modal Kerja adalah fasilitas pembiayaan yang diberikan kepada perorangan, badan usaha maupun badan hukum untuk kebutuhan modal kerja.

n. Pembiayaan Multi Jasa (PMJ) PaS

Pembiayaan ultijasa (PMJ) merupakan pembiayaan untuk pemenuhan kebutuhan serbaguna yang bersifat jasa/manfaat yang dibutuhkan nasabah.

o. Bank Garansi PaS iB

Bank Garansi Pa iB merupakan produk layanan dari Panin Bank Syariah (PBS) dalam penerbitan Bank Garansi yang menjadi mitra proyek Anda dalam transaksi bisnis dalam & luar negeri (www.paninbanksyariah.co.id).

B. Hasil Analisis Data

Pada hasil penelitian ini peneliti memaparkan data yang peneliti dapatkan dari laporan keuangan Bank Panin Dubai Syariah. Dana Pihak Ketiga dan Pembiayaan dalam bentuk jutaan rupiah kemudian diolah menjadi persentase dengan menggunakan rumus sebagai berikut:

Hasil olahan data menggunakan rumus diatas kemudian data diolah menggunakan SPSS 2.2 hasilnya sebagai berikut:

Tabel 4. 1

Komposisi DPK, PEMBIAYAAN dan ROA Pada Bank Panin Dubai Syariah Periode 2014-2018

(Dalam Jutaan Rupiah) Tahun

/Triwulan

Persentase Kenaikan dan Penurunan

DPK Pembiayaan ROA % Rp. % Rp. % 2014 I 2.674.295 71,65 1.922.186 1,78 1,45 II 2.967.373 68,18 3.253.693 2,5 1,64 III 3.834.621 66,97 3.531.105 2,09 1,82 IV 5.076.082 76,84 4.147.547 2,06 1,99 2015 I 5.171.092 93,36 4.284.254 1,22 1,56 II 5.554.336 87,18 4.872.128 0,49 1,22 III 5.775.013 50,60 5.142.288 0,45 1,13 IV 5.928.345 16,78 5.176.920 0,24 1,12 2016 I 5.805.681 12,27 4.982.792 0,16 0,20 II 6.512.872 17,25 5.069.781 0,04 0,36 III 6.607.711 14,41 5.038.335 -0,02 0,42 IV 6.899.007 16,37 5.321.601 0,02 0,37 I 7.533.778 29,76 5.606.041 0,12 0,80

Tahun Sekarang – Tahun Sebelumnya x 100% Tahun Sebelumnya

37 2017 II 8.210.445 26,06 6.340.254 0,25 0,45 III 7.785.784 17,82 6.174.662 0,22 0,29 IV 7.525.232 9,07 5.555.883 0,04 -10,77 2018 I 6.526.611 -12,89 4.967.109 -0,11 0,26 II 6.158.775 -24,98 4.791.453 -0,24 0,26 III 5.989.300 -23,07 5.019.921 -0,18 0,25 IV 6.905.806 -8,23 5.675.102 -0,021 0,26 Sumber: https://www.ojk.go.id

Maka berdasarkan data diatas, data akan dianalisis dengan menggunakan program SPSS 22, dengan memasukan data persentase yang didapatkan, yaitu sebagai berikut:

1. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas dilakukan untuk melihat apakah dalam model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah model regresi yang berdistribusi normal.

Uji normalitas data dapat dilakukan dengan cara melihat gambar Normal P-P Plot of Regression Standardized Residualdimana jika penyebaran titik mengikuti dan mendekati

garis diagonalnya maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. Sebaliknya, data dikatakan tidak berdistribusi normal, jika data menyebar jauh dari arah garis atau tidak mengikuti diagonal.

Gambar 4. 2

Normal P-Plot of Regression Standardized

Sumber: Hasil Olahan Data SPSS 22, 2020

Tampak pada gambar normal P-Plot bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis tersebut. Maka regresi memenuhi asumsi normalitas karena model penelitian ini berdistribusi normal. Pengujian normalitas juga dapat dilihat melalui uji Kolmogorov Smirnov. Untuk lolos asumsi normalitas dengan uji Kolmogorov Smirnov nilai signifikansi harus diatas 0,05. Berikut ini uji Kolmogorov Smirnov:

Tabel 4. 2

Hasil Uji Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test Unstandardized Residual N 20 Normal Parameter sa,b Mean .0000000 Std. Deviation 24.31247889 Most Extreme Difference s Absolute .145 Positive .145 Negative -.098- Test Statistic .145

39

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber:Hasil olahan data SPSS 22, 2020

Berdasarkan uji normalitas Kolmogorov Smirov test pada tabel diatas menunjukkan nilai Asymp.Sig.(2-tailed) 0,200 hal ini menunjukkan bahwa nilai signifikasi lebih besar dari nilai tingkat kepercayaan α = 0,05 oleh karena itu dapat disimpulkan bahwa data residual model regresi dalam penelitian ini terdistribusi normal.

b. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk mengetahui ada tidaknya hubungan (korelasi) yang signifikan di antara dua atau lebih variabel independen dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinieritas dapat dilihat dari nilai Tolerance dan

Variance Inflation Factor(VIF). Nilai Tolerance yang rendah sama

dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cuttof yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10(Ghozali, 2013: 105-106).

Hasil uji multikolinieritas pada penelitian ini adalah sebagai berikut: Tabel 4. 3 Uji Multikolinieritas Coefficientsa Model Collinearity Statistics Tolerance VIF 1 X1_DPK .429 2.329 X2_Pembiayaan .429 2.329

a. Dependent Variable: Y_ROA

Sumber:Hasil Olahan Data SPSS 22, 2020

1) Nilai Tolerance untuk variabel DPK sebesar 0,429 ≥ 0,10 dan nilai VIF sebesar 2,329 ≤ 10, sehingga variabel DPK dinyatakan tidak terjadi gejala multinolinieritas.

2) Nilai Tolerance untuk variabel Pembiayaan sebesar 0,429 ≥ 0,10 dan nilai VIF sebesar 2,329 ≤ 10, sehingga variabel Pembiayaan dinyatakan tidak terjadi gejala multikolinieritas. c. Uji Autokeralasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi kesalahan pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadinya korelasi, maka dinamakan ada masalah autokorelasi. Autokeralasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2013:139).

Pada penelitian ini pengujian autokeralasi dilakukan dengan melihat nilai Durbin-Watson. Hasil uji Durbin-Watson adalah sebagai berikut: Tabel 4. 4 Uji Autokorelasi Model Summaryb M o d e l R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .923a .853 .836 25.70287 1.988

a. Predictors: (Constant), X2_Pembiayaan, X1_DPK b. Dependent Variable: Y_ROA

Sumber:Hasil Olahan Data SPSS 22, 2020

Berdasarkan tabel uji autokorelasi diatas nilai

41

tabel signifikansi sebesar 0,05 dengan jumlah sampel N=20, maka diperoleh nilai dU sebesar 1,5367. Nilai DW sebesar 1,988 lebih besar dari nilai dU yaitu 1,5367 dan harus kurang dari (4-du) yakni 4-1,5367 = 2,4633 sehingga dapat disimpulkan tidak terjadi autokorelasi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual satu pengamatan ke pengamatan yang lain. Dalam penelitian ini uji heteroskedastisitas menggunakan metode gjejser dengan cara meregresi nilai absolute residual terhadap variabel dependen atau

undstandarlized residual sesuai variabel dependen. Sedangkan

untuk pengambilan keputusannya adalah jika nilai signifikansi lebih besar dari nilai α (0,05) maka data tidak mengandung heteroskedastisitas, jika nilai signifikansi kurang dari nilai α (0,05) maka terdapat gejala heteroskedastisitas (Ghozali, 2013:142).

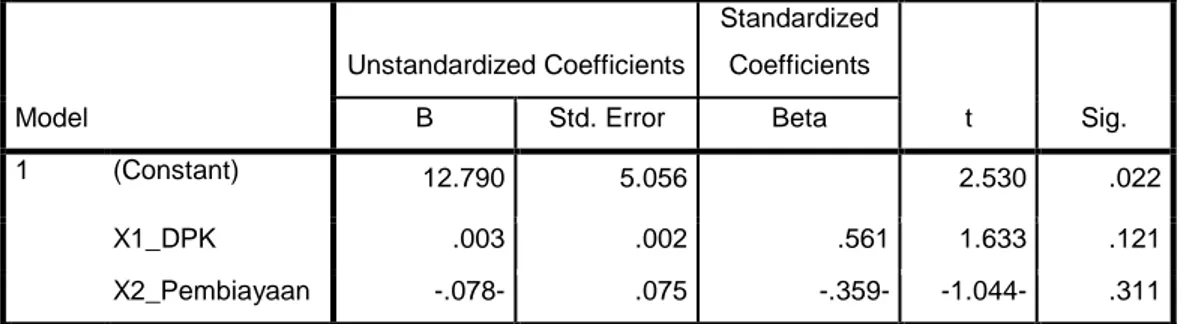

Tabel 4. 5 Uji Heteroskedastisitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 12.790 5.056 2.530 .022 X1_DPK .003 .002 .561 1.633 .121 X2_Pembiayaan -.078- .075 -.359- -1.044- .311

a. Dependent Variable: ABRESID

Sumber:Hasil Olahan Data SPSS 22,2020

Dari tabel uji heteroskedastisitas diatas dapat dilihat bahwa nilai signifikansi pada variabel DPK sebesar 0,121 dan variabel Pembiayaan sebesar 0,311 lebih besar dari nilai α =0,05. Hal ini menunjukkan bahwa tidak terjadi gejala heteroskedastisitas dalam model regresi.

2. Uji Hipotesis a. Uji t

Uji t bertujuan untuk menguji apakah secara individu ada pengaruh antara variabel bebas dengan variabel terikat. Pengujian secara parsial untuk setiap koefisien regresi diuji untuk mengetahui pengaruh secara parsial antara variabel bebas dengan variabel terikat pada tingkat signifikansi yang dipilih.

Hasil uji t dapat dilihat dari nilai Prob. t hitung ( di tunjukan pada prob) lebih kecil dari tingkat kesalahan alpha 0,05 yang telah ditentukan maka dapat dikatakan bahwa variabel bebas berpengaruh signifikan terhadap variabel terikat, sedangkan apabila nilai prob. t hitung lebih besar dan tingkat kesalahan 0,05 maka dapat dikatakan bahwa variabel bebas tersebut tidak berpengaruh signifikan terhadap variabel terikatnya. Dasar pengambilan keputusan:

1) Thitung > Ttabel, maka Ho ditolak dan H1 diterima 2) Thitung < Ttabel, maka Ho diterima dan H1 ditolak

Berdasarkan signifikansi: 1) Ho: nilai signifikan t > 0,05

Jika nilai signifikan > 0,05 maka Ho diterima dan H1 ditolak berarti bahwa variabel independen secara parsial tidak berpengaruh signigikan terhadap variabel dependen. 2) H1: nilai signifikan t < tingkat 0,05

Jika nilai signifikan < 0,05 maka Ho ditolak danH1 di terima berarti bahwa variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen (Priyatno, 2014:163)

Uji t dilakukan dengan membandingkan t hitung dengan t tabel, taraf signifikansi 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) = n-k-1 atau 20-2-1 = 17 (n adalah jumlah sampel dan k adalah jumlah variabel independen). Dengan pengujian 2 sisi

43

(signifikan = 0,025), maka hasil yang diperoleh untuk t tabel sebesar 2,10982. Tabel 4. 6 uji t. Test Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 22.235 8.545 2.602 .019 X1_DPK .013 .003 .638 4.495 .000 X2_Pembiayaan .305 .127 .341 2.403 .028

a. Dependent Variable: Y_ROA

Sumber:Hasil Olahan Data SPSS 22, 2020.

Dengan pengujian dua sisi (signifikansi = 0,025), maka diperoleh hasil ttabel 2,10982 sehingga dapat hasil pengujian sebagai berikut:

1) Hipotesis 1

Dengan hipotesis sebagai berikut:

Ho1 :DPK tidak mempunyai pengaruh terhadap profitabilitas pada Bank Panin Dubai Syariah Periode 2014-2018. Ha1 :DPK mempunyai pengaruh terhadap profitabilitas pada

Bank Panin Dubai Syariah Periode 2014-2018.

Nilai thitung> ttabel (4,495 > 2,10982) dan signifikansi < 0,05 (0,000 < 0,05) maka Ho1ditolak dan Ha1 diterima, jadi dapat disimpulkan bahwa Dana Pihak Ketiga secara parsial berpengaruh signifikan terhadap ROA pada bank panin dubai syariah periode 2014-2018.

2) Hipotesis 2

Dengan hipotesis sebagai berikut:

Ho2 :Pembiayaan tidak mempunyai pengaruh terhadap

profitabilitas pada Bank Panin Dubai Syariah Periode