BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Setiap perusahaan ingin melanjutkan operasinya dengan tujuan untuk

menghasilkan laba serta mempertahankan kelangsungan hidup usahanya. Dalam

upaya untuk menghasilkan laba, tentu perusahaan harus mampu mengelola

sumber daya yang dimilikinya secara efektif. Sumber daya yang ada di

perusahaan ini tentunya bisa diperoleh melalui modal yang bersumber dari

internal perusahaan maupun dari eksternal perusahaan. Sumber modal internal

adalah berupa pemanfaatan laba yang ditahan (retained earnings). Retained

earnings yaitu laba yang tidak dibagikan kepada para pemegang saham sebagai

dividen. Sumber pembiayaan eksternal diperoleh perusahaan dengan melakukan

pinjaman kepada pihak lain atau menjual sahamnya kepada masyarakat (go

public) di pasar modal.

Menurut Harahap (2004:304), kemampuan perusahaan mendapatkan

laba melalui semua sumber yang ada, penjualan, kas, aset, modal disebut sebagai

rentabilitas / profitabilitas. Jenis rasio profitabilitas ini salah satunya adalah

Return on Investmet (ROI). Rasio ROI akan mengukur kemampuan perusahaan

dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu. Jika angka yang

di tunjukkan semakin besar berarti semakin bagus. Wajar jika setiap perusahaan

go public akan berusaha untuk memperoleh laba yang besar untuk kelangsungan

demikian, perusahaan yang mempunyai profitabilitas yang tinggi akan

mempunyai dana yang cukup untuk dibagikan sebagai dividen kepada para

pemegang sahamnya. Hal ini didukung oleh penelitian yang dilakukan oleh

suharli (2007) yang juga membuktikan bahwa profitabilitas mempunyai pengaruh

yang positif dan signifikan terhadap kebijakan dividen. Penelitian lainnya

dilakukan oleh sudarsi (2002) yang juga membuktikan bahwa profitabilitas

mempunyai pengaruh yang positif dan signifikan terhadap pembayaran dividen.

Hal ini berarti perusahaan yang mempunyai profitabilitas yang baik akan

senantiasa membayar dividen.

Pada tahun 2009, Manurung meneliti pengaruh laba bersih dan arus

kas operasi terhadap kebijakan dividen (dividend payout ratio) pada perusahaan

manufaktur go public. Hasil penelitian memperlihatkan bahwa secara parsial laba

bersih tidak berpengaruh terhadap dividend payout ratio, sedangkan arus kas

operasi berpengaruh positif signifikan terhadap dividend payout ratio.

Manurung pada tahun 2010 yang meneliti pengaruh return on

investment dan arus kas operasi terhadap kebijakan dividen (dividend payout

ratio) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang

menyatakan kedua variabel independen tidak berpengaruh positif signifikan

terhadap dividend payout ratio dan secara parsial return on investment tidak

berpengaruh positif signifikan terhadap dividend payout ratio, demikian juga arus

kas operasi yang tidak berpengaruh positif signifikan terhadap dividend payout

meneliti pengaruh Return On Investment (ROI), Investment Oppurtunity Set (IOS)

dan Arus Kas operasi terhadap kebijakan dividen yang menyatakan secara parsial

variabel ROI dan arus kas operasi berpengaruh terhadap DPR, sedangkan variabel

IOS tidak berpengaruh terhadap DPR. Secara simultan menunjukkan bahwa

ketiga variabel independen berpengaruh terhadap DPR.

PSAK No. 2 paragraf 12 (IAI :2007) dinyatakan bahwa jumlah arus

kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan

apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk

melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar

dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan

dari luar. Hermi (2004) menyatakan bahwa untuk membayar dividen, suatu

perusahaan harus menganalisis faktor – faktor yang mempengaruhi alokasi laba

untuk dividen atau untuk laba ditahan. Ada faktor utama yang harus

dipertimbangkan, misalnya ketersediaan kas, karena walaupun perusahaan

memperoleh laba namun jika uang kas tidak mencukupi maka ada kemungkinan

perusahaan memilih menahan laba tersebut diinvestasikan kembali, bukan

diberikan kepada pemegang saham dalam bentuk dividen.

Beberapa perusahaan yang telah tercatat di Bursa Efek Indonesia

(BEI) dalam kurun waktu 10 tahun tidak membagikan dividen seperti yang

disebutkan oleh Darmawan (2011) dalam Indonesia Finance Today yang

menyebutkan bahwa sebanyak 66 emiten yang sudah tercatat di Bursa Efek

nilai lebih dari emiten tersebut jika harga saham perusahaan tidak bergerak naik

dalam kurun waktu yang sama. Ini bisa menjadi sentiment negatif bagi kinerja

saham tersebut pada masa yang akan datang. Dari 66 emiten tersebut, sebanyak 45

perusahaan bahkan memberikan return negatif kepada pemegang saham. Ini

menunjukkan kebijakan perusahaan untuk menahan laba, dengan tidak

membagikan dividen, kurang berdampak pada ekspansi usaha sehingga harga

saham tidak mengalami peningkatan.

Melihat fenomena artikel di atas dapat disimpulkan bahwa banyak

faktor yang mempengaruhi apakah perusahaan akan membagikan laba tersebut

dalam bentuk dividen atau menahan laba tersebut sebagai tambahan dana investasi

bagi perusahaan. Dalam literature manajemen keuangan, salah satu teori yang

digunakan untuk menjelaskan fenomena mengapa perusahaan membagikan

dividen yaitu teori signaling hypothesis. Teori signalinghypothesis yaitu

kecenderungan harga saham akan naik jika ada pengumuman kenaikan dividen,

dan harga saham akan turun jika ada penurunan dividen. Peningkatan dividen dari

biasanya dapat menjadi sinyal kepada investor bahwa manajemen memperkirakan

laba di masa mendatang lebih baik. Tapi Modigliani dan Miller (MM)

berpendapat bahwa suatu kenaikan dividen yang diatas biasanya merupakan suatu

sinyal kepada para investor bahwa manajemen perusahaan meramalkan suatu

penghasilan yang baik dividen masa mendatang. Sebaliknya, suatu penurunan

dividen atau kenaikan dividen yang dibawah kenaikan normal (biasanya) diyakini

informasi. Tapi sulit dikatakan apakah kenaikan dan penurunan harga setelah

adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh efek sinyal

atau disebabkan karena efek sinyal dan preferensi terhadap dividen.

Begitu juga perusahaan - perusahaan properti yang terdaftar di Bursa

Efek Indonesia selama tahun 2011-2013 memberikan dividen dengan jumlah yang

berbeda-beda setiap tahunnya. Fenomena yang terjadi adalah tidak semua

perusahaan yang menghasilkan laba yang terus meningkat dari tahun ke tahun

akan mampu membayar dividen dan tidak semua perusahaan yang listing di BEI

yang memiliki profitabilitas yang baik akan membayar dividen. Fenomena di atas

dapat didukung oleh data tabel berikut. Informasi yang terdapat pada tabel di

bawah ini, diperoleh dari laporan keuangan masing-masing perusahaan.

Tabel 1.1

13 CTRS 13 25 42

Berdasarkan tabel 1.1 diketahui bahwa pada tahun 2011 hanya 14

perusahaan yang membayar dividen dari 45 perusahaan properti, sedangkan di

tahun 2012 hanya 17 perusahaan dari 45 perusahaan properti, dan di tahun 2013

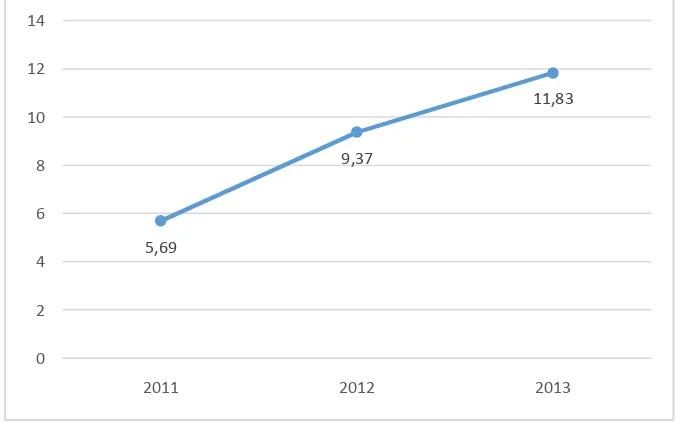

tahun cenderung mengalami kenaikan. Untuk mengilustrasikannya penulis

meyajikan dalam bentuk grafik yaitu sebagai berikut:

Gambar 1.1

Pergerakan Rata-Rata Dividen Perusahaan Properti Periode 2011-2013

Berdasarkan fenomena tersebut, ternyata disamping ROI yang dicapai

dan laba yang dihasilkan, ada banyak faktor lain yang juga mempengaruhi

kebijakan dividen suatu perusahaan, antara lain faktor likuiditas, kebutuhan dana

untuk membayar hutang, tingkat ekspansi yang direncanakan, pertumbuhan

perusahaan, ukuran dan umur korporasi. Dari pernyataan pernyataan diatas,

penulis menyimpulkan bahwa dalam menetapkan kebijakan dividen, manajemen

tentu sangat memperhatikan Return On Investment sebagai salah satu rasio dari

profitabilitas perusahaan yang dihasilkan oleh perusahaan dan jumlah arus kas

yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi

perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan

pada sumber pendanaan dari luar.

Penelitian ini menggunakan perusahaan properti sebagai objek

penelitian mulai dari tahun 2011-2014. Alasan peneliti memilih perusahaan ini

karena perusahaan properti memiliki prospek yang cerah di masa yang akan

datang dengan melihat potensi jumlah penduduk yang terus bertambah besar,

semakin banyaknya pembangunan di sektor perumahan, apartemen, pusat-pusat

perbelanjaan, dan gedung-gedung perkantoran yang membuat investor tertarik

untuk menginvestasikan dananya sehingga prospek perdagangan saham

diperkirakan akan terus meningkat. Motivasi lainnya adalah adanya

ketidakkonsistenan hasil penelitian terhadap variabel yang diteliti.

Peneliti ingin mengetahui informasi manakah yang lebih akurat

apakah Return On Investment atau arus kas operasi yang lebih mempengaruhi

perusahaan dalam menentukan ratio pembayaran dividen (Dividend Payout Ratio)

atau antara Return On Investment dan arus kas operasi secara bersama-sama

mempengaruhi rasio pembayaran dividen (Dividend Payout Ratio), secara khusus

untuk perusahaan-perusahaan properti yang listing di BEI dari tahun 2011 - 2014.

Apakah perusahaan-perusahaan properti ini juga mengalami fenomena tersebut

diatas. Berdasarkan latar belakang masalah diatas, peneliti tertarik untuk

mengadakan penelitian mengenai “Pengaruh Return On Investment dan Arus Kas

Operasi Terhadap Kebijakan Dividen pada Perusahaan Poperti yang Terdaftar di

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut di atas, maka

penulis merumuskan masalah dalam penelitian ini yaitu apakah Return On

Investment dan arus kas operasi berpengaruhterhadap kebijakan dividen baik

secara simultan maupun parsial pada perusahaan properti yang terdaftar di Bursa

Efek Indonesia.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui apakah Return

On Investment dan arus kas operasi berpengaruh terhadap kebijakan dividen baik

secara simultan maupun parsial pada perusahaan properti yang terdaftar di Bursa

Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini nantinya diharapkan dapat memberikan manfaat

baik bagi peneliti, bagi perusahaan dan bagi peneliti selanjutnya.

a. Bagi peneliti, sebagai salah satu upaya untuk menambah

pengetahuan dan memperdalam ilmu di bidang yang di teliti, serta

sebagai bahan referensi apabila dimintai pendapat mengenai

b. Bagi perusahaan, sebagai bahan masukan bagi pihak manajemen

dan acuan mengenai pengambilan keputusan dalam menentukan

kebijakan dividen yang akan ditempuh oleh perusahaan sehingga

perusahaan harus dengan cermat melakukan investasi dan secara

terus menerus meningkatkan laba, dengan demikian menjaga

kepercayaan pemegang sahamterhadap perusahaan.

c. Bagi peneliti selanjutnya dapat menjadi bahan referensi dan dasar