MAKALAH

“Konsep Dasar Statistik, Manajemen Porotofolio dan Analisis Laporan Keuangan”

(diajukan guna memenuhi tugas Manajemen Investasi dan Pasar Modal)

Oleh :

1. Putri Pertiwi 120810301020 2. Ade Irma Suryani 120810301029 3. Risqa Maulidatus Sholehah 120810301058

4. Siti Musrifah 120810301064

5. Sherly Heriyanto 120810301157 Kelas B

KATA PENGANTAR

Puji syukur yang dalam penulis ucapkan ke hadirat Tuhan Yang Maha Esa karena berkat rahmat-Nyalah makalah ini dapat penulis selesaikan sesuai dengan waktu yang telah ditentukan. Dalam makalah ini, penulis membahas mengenai “Analisis Laporan Keuangan dan Konsep Dasar Statistik dan Manajemen Portofolio”.

Makalah ini dibuat dalam rangka memperdalam pengetahuan kita tentang “Mata Kuliah Manajemen Investasi dan Pasar Modal.”

Penulis menyadari bahwa sebagai manusia biasa tidak luput dari kesalahan dan kekurangan sehingga hanya yang demikian sajalah yang dapat penulis berikan. Penulis juga sangat mengaharapkan kritikan dan saran dari para pembaca sehingga penulis dapat memperbaiki kesalahan-kesalahan dalam penyusunan makalah selanjutnya. Demikian makalah ini, semoga bermanfaat bagi kita semua.

BAB 1 PENDAHULUAN 1.1 Profil Perusahaan

1. PT Indofood Sukses Makmur Tbk

Nama : Indofood Sukses Makmur Tbk

Kode : INDF

Alamat Kantor :Sudirman Plaza Indofood Tower Lt. 27 Jl. JenderalSudirman Kav. 76 - 78 Jakarta 12910 Alamat Email : [email protected];[email protected] No. Telepon : (021) 57958822

Faks : (021) 57937373 NPWP : 01.542.658.8-092.000

NPKP : -

Situs :

-Tanggal IPO : 14-Jul-1994

Papan : Utama

Bidang Usaha Utama : Food and Beverages

Sektor : CONSUMER GOODS INDUSTRY Sub Sektor : FOOD AND BEVERAGES

Biro Administrasi

2. PT Bumi Citra Permai Tbk

Nama : Bumi Citra Permai Tbk

Kode : BCIP Alamat Kantor : Gedung Millennium Group Jl. Kramat Raya No. 32-34,

Jakarta Pusat 10450

Alamat Email : [email protected] No. Telepon : (021) 391 6338

Faks : (021) 3193 5557 NPWP : 1.969.812.5-026.0

NPKP : -

Situs :www.bumicitrapermai.com

Tanggal IPO : 11-Des-2009

Papan : Pengembangan

Bidang Usaha Utama : Property dan Real Estate

Sektor : PROPERTY, REAL ESTATE AND BUILDING CONSTRUCTION

BAB 2 PEMBAHASAN 2.1 Konsep Dasar Statistik dan Manajemen Portofolio

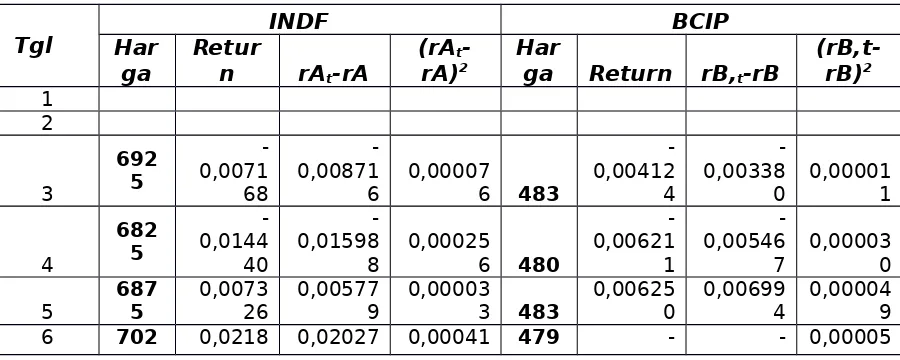

Tabel 1. Perhitungan Expected Return dan Varian PT. Indofood Sukses Makmur dan PT. Bumi Citra Permai, Tbk selama bulan Februari 2014.

Tgl Har INDF BCIP

5 18 1 1 0,008282 0,007538 7

7 7050 0,003559 0,002011 0,000004 485 0,012526 0,013270 0,000176 8

0 0,003584 0,002037 0,000004 463

-0 0,007143 0,005596 0,000031 472

-27 7025 0,010791 0,009244 0,000085 477

-E(r) 0,001470

-0,0009

14

Jumlah 0,002222 0,004942

Varian

0,0001 17

0,0002 60 St.Devias

i

0,0108

15 0,016127

1. Expected rate of return Saham Individu

Expeceted rate of return, E(r), menunjukkan apa yang kita harapkan untuk diperoleh dari investasi terhadap suatu saham pada masa sebulan mendatang. Rumus untuk E(r) adalah sebagai berikut:

E(r) = h

i - riBerdasarkan rumus dan perhitungan tersebut, didapat E(r) = 0,15% untuk PT. Indofood Sukses Makmur Tbk dan -0,09% untuk PT. Bumi Citra Permai Tbk. Hal ini berarti tingkat pengembalian harapan yang akan didapat di masa yang akan datang saham PT. Indofood Tbk sebesar 0,15%, yang berarti lebih tinggi daripada expected return saham PT Bumi Citra Permai Tbk -0.09%, yang didapat dari return harian selama satu bulan tersebut

2. Varian Saham Individu

Varian/Resiko adalah potensi untuk menyimpangnya nilai r dari nilai yang diharapakan, dengan rumus sebagai berikut:

σ 2

(r) =

h

i

[r

i– E(r)

i]

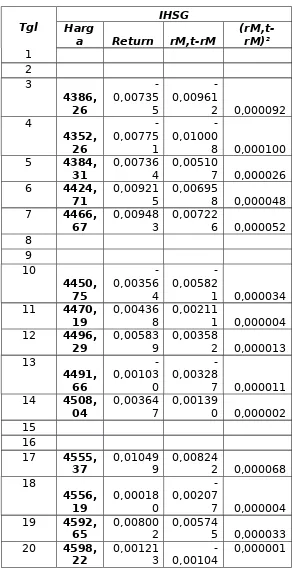

3. Expected Return Market

67 0,009483 0,007226 0,000052 8

19 0,004368 0,002111 0,000004

12 4496,

29 0,005839 0,003582 0,000013 13

04 0,003647 0,001390 0,000002 15

16

17 4555,

37 0,010499 0,008242 0,000068 18

4

94 0,007991 0,005734 0,000033

28 4620,

22 0,011224 0,008967 0,000080

E(r) 0,0022 berinvestasi di pasar saham dengan harapan minimal investor memperoleh return yang sama besarnya dengan return pasar, yaitu sebesar 0,226%. Tabel.3 Perhitungan Kovarian, Koefisien Korelasi dan Beta Saham PT. Indofood Sukses Makmur tbk dan PT. Bumi Citra Permai Tbk

INDF BCIP IHSG

E(r) 0,001470 -0,000914 0,002257

Varian 0,000117 0,000260 0,000053

Standar Deviasi 0,010815 0,016127 0,007037

1 2

3 0,000028 0,000083 0,000031

4 0,000084 0,000159 0,000053

5 0,000042 0,000030 0,000037

6 -0,000150 0,000142 -0,000051

7 0,000028 0,000015 0,000097

8 9

10 -0,000004 0,000009 -0,000017

11 -0,000395 -0,000048 0,000037

12 0,000091 0,000047 0,000025

13 0,000229 0,000017 0,000149

14 -0,000047 0,000003 -0,000031

15 16

17 0,000034 0,000017 0,000132

18 -0,000133 0,000010 -0,000055

19 0,000005 -0,000008 -0,000019

20 0,000026 0,000002 0,000019

21 -0,000007 0,000046 -0,000010

22 23

24 0,000040 0,000086 0,000024

25 0,000002 0,000018 0,000015

26 -0,000102 0,000061 -0,000241

27 -0,000011 0,000053 -0,000007

28 0,000018 0,000178 0,000008

Jumlah -0,000223 0,000919 0,000195

Varian -0,000012 0,000048 0,000010

Standar Deviasi

(σ) 0,004140 0,006956 0,003204

Kovarian -0,000012 0,000048 0,000010

Koefisien

korelasi -0,067162 0,612255 0,087105

Beta (β) 0,906168 0,192245

4. Kovarian

Rumus dari Kovarian:

Cov rA rB = (rAt−rA)(rBt−rB)

Konsep kovarian menunjukkan suatu cara mengukur gerakan bersama-sama (Co-movement) dari dua variable acak atau random. Dua asset yang cenderung bergerak ke arah yang sama akan memiliki kovarian positif, seperti yang terlihat dari kovarian antara return saham PT. Indofood dengan return pasar adalah 0,000048, juga yang terjadi antara PT. Bumi Citra Permai dengan return pasar yaitu 0,000010. Namun, jika keduanya bergerak ke arah berlawanan, maka kovarian yang diperoleh akan negatif, seperti pada return saham antara PT. Indofood Tbk dan PT. Bumi Citra Permai Tbk sebesar -0,000012.

5. Koefisien Korelasi

Hasil yang diperoleh dari perhitungan rumus diatas pada table 3 , didapat nilai keofisien korelasi antara kedua perusahaan yaitu -0,067162, nilai tersebut mendekati minus satu (-1) yang berarti kedua variable yang diamati memiliki hubungan negative atau berlawanan yang sempurna yang berarti bahwa kenaikan atau penurunan satu variable return saham perusahaan akan diikuti kenaikan atau penurunan variable yang lain. Namun, nilai koefisien korelasi antara return saham perusahaan dengan return saham pasar mendekati plus satu(+1) yaitu 0,612255 anatara PT Indofood dengan return pasar dan 0,087105 untuk PT Bumi Citra Permai Tbk dengan return pasar. Hal ini berarti kedua variable return saham yang diamati memiliki hubungan positif atau searah sempurna bahwa kenaikan atau penurunan return saham yang satu diikuti oleh kenaikan atau penurunan returna saham yang lain.

6. Factor Beta

retun saham Indoofod akan naik sebesar 0,906% dan demikian sebaliknya. Hal ini berlaku juga pada saham PT Bumi Citra Pemai Tbk, factor betanya adalah 0,192245 . dimana tiap return pasar naik satu persen maka kita akan mengharapkan return saham Bumi Citra Permai akan naik sebesar 0,19% dan sebaliiknya.

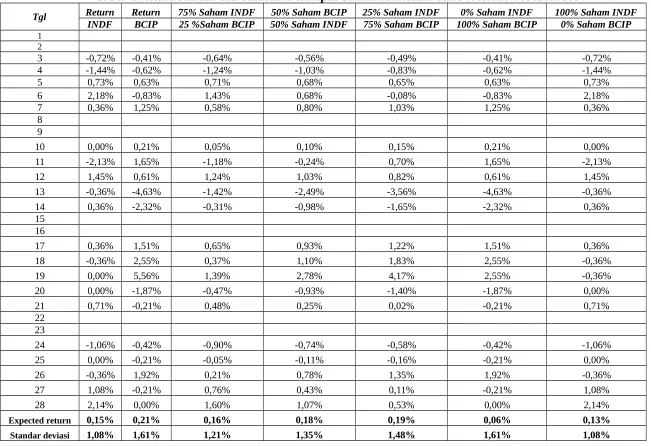

7. Expected Return Portofolio

Berdasarkan table 4 di bawah ini dapat kita lihat bahwa diantara kedua return saham perusahan pada bulan februari 2014, PT Bumi Citra Permai memiliki rata-rata return harian tertinggi yaitu 0,21% dan juga deviasi standart return tertinggi yaitu 1,61%. Secara implisit, bukti tersebut mengindikasikan adanya hubungan positif anatar return dan risiko, yang diukur dengan deviasi standar atau volatilitas return. Namun demikian, kondisi ideal tersebut tidak selamanya benar yaitu tidak selalu bahwa rata-rata-rata return tinggi selalu memiliki risiko lebih tinggi dibandingkan dengan saham yang lain dan sebaliknya.

Tabel 4. Return Harian dan Statistik Deskriptif Saham Individual dan Portofolio Februari 2014

Tgl Return Return 75% Saham INDF 50% Saham BCIP 25% Saham INDF 0% Saham INDF 100% Saham INDF

INDF BCIP 25 %Saham BCIP 50% Saham INDF 75% Saham BCIP 100% Saham BCIP 0% Saham BCIP

1 2

3 -0,72% -0,41% -0,64% -0,56% -0,49% -0,41% -0,72%

4 -1,44% -0,62% -1,24% -1,03% -0,83% -0,62% -1,44%

5 0,73% 0,63% 0,71% 0,68% 0,65% 0,63% 0,73%

6 2,18% -0,83% 1,43% 0,68% -0,08% -0,83% 2,18%

7 0,36% 1,25% 0,58% 0,80% 1,03% 1,25% 0,36%

8 9

10 0,00% 0,21% 0,05% 0,10% 0,15% 0,21% 0,00%

11 -2,13% 1,65% -1,18% -0,24% 0,70% 1,65% -2,13%

12 1,45% 0,61% 1,24% 1,03% 0,82% 0,61% 1,45%

13 -0,36% -4,63% -1,42% -2,49% -3,56% -4,63% -0,36%

14 0,36% -2,32% -0,31% -0,98% -1,65% -2,32% 0,36%

15 16

17 0,36% 1,51% 0,65% 0,93% 1,22% 1,51% 0,36%

18 -0,36% 2,55% 0,37% 1,10% 1,83% 2,55% -0,36%

19 0,00% 5,56% 1,39% 2,78% 4,17% 2,55% -0,36%

20 0,00% -1,87% -0,47% -0,93% -1,40% -1,87% 0,00%

21 0,71% -0,21% 0,48% 0,25% 0,02% -0,21% 0,71%

22 23

24 -1,06% -0,42% -0,90% -0,74% -0,58% -0,42% -1,06%

25 0,00% -0,21% -0,05% -0,11% -0,16% -0,21% 0,00%

26 -0,36% 1,92% 0,21% 0,78% 1,35% 1,92% -0,36%

27 1,08% -0,21% 0,76% 0,43% 0,11% -0,21% 1,08%

28 2,14% 0,00% 1,60% 1,07% 0,53% 0,00% 2,14%

2.1 Analisis Laporan Keuangan

1. PT INDOFOOD SUKSES MAKMUR, Tbk 1. Membaca neraca (dalam jutaan rupiah)

Bila diperhatikan sekilas tampak bahwa telah terjadi peningkatan aset sebesar Rp 5.738.274,- atau 10,7% ditahun 2012 dibandingkan dengan tahun 2011. Aset PT. Indofood Sukses Makmur tahun 2012 menjadi Rp 59.324.207,-, sementara tahun 2011 asetnya adalah Rp 53.585.933,-. Pada tahun 2012, 42% dari aset perusahaan dibiayai dari utang sedangkan sisanya berasal dari modal yang sebagian besar komponen modalnya adalah berasal dari sisa laba (saldo laba).

Pada akhir tahun 2012, sebesar Rp 26.202.972,- atau 44,17% dari aset perusahaan berupa aset lancar yang sebagian besar merupakan komponen kas dan setara kas. Aktiva lancar tumbuh sebesar Rp 1.701.238,- atau 6,9% selama dua tahun sementara kas dan setara kas tumbuh sebesar 2,25%.

Lebih dari setengah utang perusahaan merupakan utang jangka pendek dimana selama dua tahun analisis telah terjadi peningkatan utang jangka pendek sebesar 1,94% dari Rp 12.831.304,- menjadi Rp 13.080.544,-. Utang jangka panjang perusahaan mengalami peningkatan Rp 2.956.585,-atau 32,3%. Efek nyata dari perubahan dalam komposisi utang ini adalah berkurangnya nilai kas yang menyusut sepertiganya dibandingkan dengan nilai di tahun 2011. Hal ini terjadi karena sebagian besar dari uang kas yang ada digunakan untuk membayar kewajiban jangka pendek perusahaan.

Kenaikan dalam piutang telah menambah kas sebesar Rp 51.564,-. Sementara itu, akun persediaan menyerap sejumlah Rp 1.246.251,-. Kenaikan dalam utang jangka pendek dapat menutup beban yang ada sebesar Rp 249.240,-, sedangkan kenaikan utang jangka panjang mampu memberikan kontribusi sebesar Rp 2.956.585,- dalam menutup beban yang ada.

2. Analisis Laporan Laba Rugi PT Indofood Sukses Makmur Tbk tahun 2012

Dalam laporan laba rugi PT.Indofood Sukses Makmur Tbk tahun 2011-2012 terjadi peningkatan penjualan sebesar Rp 4.727.171,- di tahun 2012. Yaitu dari Rp 45.332.256,- di tahun 2011 menjadi Rp 50.059.427,- . Kenaikan penjualan juga berakibat pada kenaikan pendapatan bersih, yaitu sebesar 26,73%, atau naik sebesar Rp116.939,-. namun kenaikan pendapatan bersih tidak terjadi pada keuntungan bersih yang mengalami penurunan sebesar 2,3% atau turun sebesar Rp 112.227,-. Laba kotor perusahaan mengalami peningkatan sebesar Rp983.029,- dengan persentase 7,81%. Biaya operasi perusahaan, beban operasi tahun 2012 sebesar Rp. 7.266 .956 ,- sedangkan pada tahun 2011 sebesar Rp. 6.210 .301 ,-. Berarti terjadi kenaikan sebesar 17,01%. Laba usaha juga mengalami peningkatan namun hanya sebesar Rp.18.113,- atau sebesar 0,26% dari Rp6.852.481.,- ke Rp. 6.870.594,-. Laba per saham (EPS) mengalami peningkatan sebesar Rp 21,- dari Rp 350,- ke Rp 371,-. Persentasenya sebesar 6% .

pendapatanbersi h=554.369−437.430

437.430 ×100=26,73

keuntungan bersi h=4.891 .673−4.779.446

4.779 .446 ×100=2,3 N

O Rasio atau Perputaran 2011 2012

1 Rasio Lancar (Current Ratio) 2,003202008 1,909527979 2 Rasio Cepat (Quick atau Acid Test

Ratio) 1,987232124 1,967899462

3 Rasio Kas Operasi 0,387255341 0,566271097

4 Rasio Utang (Debt Ratio) 41% 42%

5 Rasio Suku Bunga -

-6 Rasio Aktivitas Operasi atas Biaya Tetap -

-7 Margin Laba 11% 10%

labakotor=13.566 .095−12.583 .066

12.583 .066 ×100=7,81

beban operasi=(7.266 .956)−(6.210 .301)

(6.210.310) ×100=17,01

labausa h a=6.870.594−6.852 .481

6.852 .481 ×100=0,26

laba per sa h am=371−350

350 ×100=6

3. Analisis Laporan Perubahan Ekuitas PT.Indofood Sukses Makmur Tbk tahun 2012 (dalam jutaan rupiah)

Sebagaimana ditunjukkan dalam laporan tersebut, laba bersih perusahaan mengalami penurunan sebesar Rp112.227.,- di tahun 2012 yaitu dari Rp4.891.673,- menjadi Rp4.779.446,-. Hasil dari perubahan modal menunjukkan bahwa Rp4.779.446,- dari laba bersih tahun 2011yang diinvestasikan kembali ke dalam perusahaan dan sisanya, yaitu sebesar Rp1.536.575.,- dibayarkan dalam bentuk dividen.

Besarnya laba dan juga nilai dividen yang dicatatkan tahun 2012 mengalami penurunan dibandingkan dengan tahun 2011 yang dapat diduga bahwa perusahaan memerlukan tambahan dana untuk keperluan investasi di tahun 2012.

4. Membaca laporan aliran kas

Keseimbangan kas mengalami kenaikan sebesar Rp 211.433,- di tahun 2012, yaitu dari Rp 13.006.197,- menjadi Rp 13.217.630,-. Angka tersebut sesuai dengan apa yang dilaporkan di dalam neraca. Kas juga mengalami kenaikan di tahun 2012 sebesar Rp 2.677.206,-.

50.031.638,- berasal dari penerimaan kas dari pelanggan. Kegiatan-kegiatan operasi menorehkan tambahan kas sebesar Rp 4.968.991,- di tahun 2011.

Kegiatan investasi selama tahun 2012 menelan biaya sebanyak Rp 5.077.920,- dan Rp 3.098.274,- di tahun 2011 dimana sebagian besar berupa upaya untuk penambahan aset tetap dan perkebunan.

Kegiatan pendanaan (pembiayaan) termasuk di dalamnya penerimaan dari pinjaman bank jangka pendek sebesar Rp 1.022.380,-, penerimaan dari utang bank jangka panjang sebesar Rp 1.328.041,-, dan penerimaan dari penerbitan obligasi rupiah VI sebesar Rp 1.990.616,- di tahun 2012 dan pembayaran beban pinjaman sebesar Rp 5.401.577,- di tahun 2011.

5. Penggabungan informasi dari semua laporan keuangan

Manakala penjualan tumbuh sebesar 10,4% dari tahun 2011 ke tahun 2012, beban harga pokok penjualan juga naik sebesar 11,4% dan piutang turun 1,4%, sedangkan persediaan tumbuh sebesar 19,06%. Dalam hal ini, pihak manajemen perusahaan harus mampu menjawab pertanyaan mengapa ada peningkatan beban biaya, khususnya dalam kaitannya dengan pembuatan produk. Pertanyaan lain yang harus dijawab oleh manajemen adalah mengapa diperlukan waktu yang lebih lama untuk mengumpulkan piutang terhadap perputaran persediaan. Konsekuensi langsung dari adanya penurunan piutang adalah meningkatnya jumlah kas dan peningkatan persediaan adalah peningkatan jumlah kas yang terserap untuk mendukung operasional perusahaan, sebagaimana diindikasikan dalam komponen modal kerja pada neraca dan dalam kegiatan-kegiatan yang masuk dalam aliran kas dari aktivitas operasi seperti terlihat dalam laporan arus kas.

dan harus dipertanyakan, khususnya dalam kaitannya dengan penurunan dalam penjualan.

Pembayaran dividen yang mengalami peningkatan, sebagaimana tercermin dalam aktivitas pendanaan dalam laporan aliran kas dan dalam laporan perubahan modal.semua itu terjadi sebagai akibat dari peningkatan dalam laba bersih sebagaimana terlihat dalam laporan laba-rugi perusahaan selain juga dikombinasi oleh adanya aliran kas negatif dari aktivitas operasi di tahun 2012 sebagaimana dapat dilihat dalam laporan arus kas perusahaan. Semua itu tercermin dari penurunan posisi likuiditas sebagaimana terungkap dalam perkiraan modal kerja pada laporan posisi keuangan.

6. Bagaimana Rasio Keuangan Membantu Analisis Keuangan

Dari beberapa kesimpulan yang dapat diperoleh dalam pembahasan di atas, dianjurkan untuk melakukan perbandingan dengan kinerja industri secara keseluruhan. Perbandingan ini perlu untuk dilakukan sebagai bahan pertimbangan apakah kinerja perusahaan yang cenderung mengalami peningkatan sama dengan yang terjadi di industrinya. Artinya, bila memang kinerja industri meningkat, kesimpulan sepihak yang menyatakan bahwa manajemen mampu meningkatkan kinerja perusahaan harus disikapi dengan baik, agar sama dengan yang terjadi di dalam industri. Dengan demikian, akan tampak bahwa manajemen memang benar-benar meningkatkan kinerjanya dengan baik untuk pencapaian tujuan perusahaan.

2. PT BUMI CITRA PERMAI, Tbk

laporan perubahan ekuitas, (4) membaca laporan arus kas, dan (5) menggabungkan keseluruhan informasi.

1. Membaca Laporan Posisi Keuangan

Bila diperhatikan secara sekilas tampak bahwa telah terjadi peningkatan aset sebesar Rp 571.179.328,00 atau 30,9% di tahun 2012 dibandingkan dengan tahun 2011. Aset PT. Bumi Citra Permai Tbk. Tahun 2012 menjadi Rp 2.416.699.338,00 sementara tahun 2011 asetnya adalah Rp 1.845.520.010,00. Pada tahun 2012, 1,13% dari aset perusahaan dibiayai dari utang sedangkan sisanya berasal dari modal yang sebagian komponen modalnya adalah berasal dari saldo laba (sisa laba).

Pada akhir tahun 2012, sebesar Rp 107.844.384.056,00 atau 79,5% dari aset perusahaan berupa aset lancar yang sebagian besar merupakan komponen persediaan. Aktiva lancar tumbuh sebesar Rp 9.794.878.000,00 atau 9,9% selama dua tahun sementara persediaan tumbuh sebesar 5,52%. Pada tahun 2012 dana yang digunakan untuk pembelian atau penambahan gedung dan peralatan sebesar Rp 4.809.040.023,00 sedangkan besarnya penyusutan untuk tahun tersebut adalah 472.476.918,00.

Sembilan puluh lima persen dari utang perusahaan merupakan utang jangka pendek dimana selama dua tahun analisis telah terjadi peningkatan utang jangka pendek sebesar 2,8%. Sementara itu, utang jangka panjang juga mengalami kenaikan yang signifikan. Efek nyata dari perubahan dalam komposisi utang ini adalah berkurangnya nilai kas yang menyusut sepertiganya dibandingkan dengan nilai di tahun 2011. Hal ini terjadi karena sebagian besar dari uang kas yang ada digunakan untuk membayar kewajiban jangka pendek perusahaan.

panjang mampu memberikan kontribusi sebesar Rp 94.426.903.070,00 dalam menutup beban yang ada.

RINGKASAN RASIO KEUANGAN

PT BUMI CITRA PERMAI Tbk tahun 2011 dan 2012 No

.

Rasio atau Perputaran 2011 2012

1 Rasio Lancar (Current Rasio) 0,76169312 2,63083975 2 Rasio Cepat (Quick atau Acid Test Ratio) 0,17500095 0,587640405 3 Rasio Aliran Kas Operasi (Operating

Cash Flow Ratio)

0,057150414 1,011898457 4 Periode Pengumpulan Piutang (Account

Receivable Collection Period) 85 hari 47 hari 5 Perputaran Persediaan (Inventory

Turnover), berdasarkan Harga Pokok Penjualan

1,74749211 5,073641973

6 Rasio Utang (Debt Ratio), dihitung sebagai rasio utang total terhadap ekuitas (Total Debt and Equity)

23% 44%

7 Time Interest Earned 2,392612138 4,799384669

8 Rasio Margin Operasi (Operating Profit

Margin) 4% 9%

9 Perputaran Aset Total (Total Assets Turnover)

0,233091438 0,306992452 10 Tingkat Pengembalian atas Aset (Return

on Total Assets)

1% 1%

11 Tingkat Pengembalian atas Modal (Return on Equity)

1% 5%

12 Rasio Aktivitas Operasi atas Biaya Tetap (Operating Cash Flow to Fixed Charge Ratio)

11,48652574 4,447667999

13 Rata-Rata Penjualan per-hari (Average Daily Sale)

153802512,6 291272125

2. Membaca Laporan Laba Rugi

keuntungan bersih juga mengalami peningkatan sebesar 297,5% menjadi Rp. 9.491.018.470,-.

Peningkatan juga terjadi pada laba kotor perusahaan, di mana tahun 2011 besarnya presentasi laba kotor terhadap penjualan mencapai 45,89% (Rp. 25.414.249.509 : 55.368.904.547 x 100%) sedangkan di tahun 2012 menjadi 40,33% (Rp. 42.285.335.970 : 104.857.964.996 x 100%). Jadi apabila penjualan bersih mengalami peningkatan atau kenaikan, laba kotor pun juga meningkat.

Biaya operasi mengalami peningkatan sebesar Rp. 8.333.884.544,- (Rp. 16.758.509.315 - Rp. 25.092.393.859) atau 30,27% (Rp. 16.758.509.315 : 55.368.904.547 x 100%) dari penjualan di tahun 2011, yaitu menjadi 23,93% (Rp. 25.092.393.859 : 104.857.964.996 x 100%) di tahun 2012. Hal ini terjadi bisa jadi disebabkan oleh rendahnya pertumbuhan penjualan selama dua tahun evaluasi. Penurunan biaya operasi tidak terlalu besar, yang secara ekonomi tidak begitu banyak berpengaruh terhadap kualitas pencapaian laba perusahaan.

3. Membaca Laporan Perubahan Ekuitas

Hasil dari laporan perubahan modal menunjukkan bahwa Rp. 9.580.393.831,- dari keuntungan bersih tahun 2012 diinvestasikan kembali ke dalam perusahaan. Besarnya keuntungan dan juga nilai yang dicatatkan tahun 2012 mengalami peningkatan dibandingkan dengan tahun 2011 yang dapat diduga bahwa perusahaan mengalami kelebihan dana atau keuntungan yang meningkat.

4. Membaca Laporan Arus Kas

keuangan. Sebaliknya kas mengalami penurunan di tahun 2012 sebesar Rp 60.778.181,00 jika dibandingkan dengan jumlah kas tahun sebelumnya.

Walaupun laba bersih di tahun 2012 sebesar Rp 182.747.247.170,00, ternyata kegiatan operasi menyerap Rp 8.091.646.120,00 dari kas yang ada, dimana sejumlah Rp 828.783.228,00 diinvestasikan di dalam persediaan. Kegiatan-kegiatan operasi menorehkan tambahan kas sebesar Rp 43.480.989.453,00 di tahun 2011, sebagai konsekuensi dari rendahnya kas yang tertanam di dalam persediaaan.

Kegiatan investasi selama tahun 2012 menelan biaya sebanyak Rp 8.637.606.023,00 dan Rp 881.620.615,00 di tahun 2011 dimana sebagian besar berupa upaya untuk pengadaan aset tetap. Kegiatan pendanaan (pembiayaan) termasuk di dalamnya penerimaan dari pinjaman sebesar Rp 12.655.661.331,00 di tahun 2012 dan pembayaran beban pinjaman sebesar Rp 881.620.615,00 di tahun 2011.

5. Penggabungan Informasi dari Semua Laporan Keuangan

Manakala penjualan tumbuh sebesar 89,3% dari tahun 2011 ke tahun 2012, beban harga pokok penjualan juga naik sebesar 105% dan piutang tumbuh 3,6%, sedangkan persediaan tumbuh sebesar 5,5%. Dalam hal ini, pihak manajemen perusahaan harus mampu menjawab pertanyaan mengapa ada peningkatan beban biaya, khususnya dalam kaitannya dengan pembuatan produk. Pertanyaan lain yang harus dijawab oleh manajemen adalah mengapa diperlukan waktu yang lebih lama untuk mengumpulkan piutang terhadap perputaran persediaan. Konsekuensi langsung dari adanya peningkatan piutang dan persediaan adalah peningkatan jumlah kas yang terserap untuk mendukung operasional perusahaan, sebagaimana diindikasikan dalam komponen modal kerja pada neraca dan dalam kegiatan-kegiatan yang masuk dalam aliran kas dari aktivitas operasi seperti terlihat dalam laporan arus kas.

untuk pengadaan tersebut diperoleh dari peningkatan beban pinjaman dan utang jangka pendek. Semua investasi dalam aset perlu mendapat perhatian dan harus dipertanyakan, khususnya dalam kaitannya dengan penurunan dalam penjualan.

Pembayaran dividen yang mengalami penurunan, sebagaimana tercermin dalam aktivitas pendanaan dalam laporan aliran kas dan dalam laporan perubahan modal.semua itu terjadi sebagai akibat dari penurunandalam laba bersih sebagaimana terlihat dalam laporan laba-rugi perusahaan selain juga dikombinasi oleh adanya aliran kas negatif dari aktivitas operasi di tahun 2012 sebagaimana dapat dilihat dalam laporan arus kas perusahaan. Semua itu tercermin dari penurunan posisi likuiditas sebagaimana terungkap dalam perkiraan modal kerja pada laporan posisi keuangan.

6. Bagaimana Rasio Keuangan Membantu Analisis Keuangan

Dari beberapa kesimpulan yang dapat diperoleh dalam pembahasan di atas, dianjurkan untuk melakukan perbandingan dengan kinerja industri secara keseluruhan. Perbandingan ini perlu untuk dilakukan sebagai bahan pertimbangan apakah kinerja perusahaan yang cenderung mengalami peningkatan sama dengan yang terjadi di industrinya. Artinya, bila memang kinerja industri meningkat, kesimpulan sepihak yang menyatakan bahwa manajemen mampu meningkatkan kinerja perusahaan harus disikapi dengan baik, agar sama dengan yang terjadi di dalam industri. Dengan demikian, akan tampak bahwa manajemen memang benar-benar meningkatkan kinerjanya dengan baik untuk pencapaian tujuan perusahaan.

BAB 3 KESIMPULAN

lebih tinggi daripada PT Indofood Sukses Makmur Tbk. Hal ini berarti saham PT Bumi Citra Permai Tbk juga memberikan risiko yang tinggi pula seperti konsep perimbangan risiko dan return yaitu high risk-high return and low risk-low return. Pergerakan return kedua saham mengikuti return pasar, karena keduanya memiliki koefisien korelasi mendekati plus 1(+1). Setelah dilakukan kombinasi proporsi portofolio saham, dengan persentase 25% untuk saham Indofoof dengan 75% saham Bumi Citra Permai dapat meningkatkan return dibandingkan dengan return saham individual, namun dengan return yang lebih tinggi, menimbulkan risiko yang tinggi pula.

Kedua, Analisis yang dapat di simpulkan setelah melakukan pemeriksaan terhadap laporan keuangan pada PT Indofood Sukser Makmur, tbk dilihat dari Rasio Likuditas dapat di simpulkan bahwa PT Indofood Sukser Makmur, tbk pada tahun 2012 mengalami peningkatan dan perusahan ini dapat dikatakan meningkat, peningkatan terjadi di karenakan kenaikan aktiva lancar di tahun 2012. Kondisi keuangan PT Indofood Sukser Makmur, tbk dalam keadaan sehat dan baik.