Perbandingan Penerapan Model CAPM dan APT Dalam Memprediksi Return

dan Risk di Bursa Efek Indonesia

Ismawatih

Latar Belakang

Dalam krisis ekonomi juga sangat dirasakan oleh para pelaku pasar modal di Bursa Efek Jakarta. Ketidakstabilan ekonomi pada masa krisis membuat para pelaku pasar modal terutama para investor mengalami kesulitan dalam menganalisis dan memprediksi pendapatan saham perusahaan. Faktor non ekonomi (politik, sosial, keamanan dll) yang sukar sekali diprediksi seringkali menjadi penyebab ketidakstabilan harga saham perusahaan-perusahaan, sehingga analisis dan prediksi pendapatan saham perusahaan-perusahaan, sehingga analisis dan prediksi pendapatan saham perusahaan yang dilakukan oleh para investor pada masa krisis tidak lebih baik dibandingkan pada masa sebelum krisis (kondisi perekonomian stabil).

Dalam memprediksi pendapatan saham yang diharapkan, ada dua model yang seringkali digunakan para investor, yaitu Capital Assets Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT). Kedua model ini sampai saat ini masaih menjadi perdebatan para ahli manajemen keuangan tentang ketepatan model tersebut dalam memprediksi tingkat pendapatan suatu saham.

Capital Assets Pricing Model yang diperkenalkan oleh Sharp (1964) dan Lintner (1965) merupakan model untuk menentukan harga suatu assets pada kondisi equilibrium. Dalam keadaan equilibrium tingkat keuntungan yang disyaraktan oleh pemodal untuk suatu saham akan

dipengaruhi oleh risiko saham tersebut (Tande Lilin, 2001 : 90). Dalam hal ini risiko yang diperhitungkan adalah risiko sistematis yang diwakili oleh beta, karena risiko yang tidak sistematik bisa dihilangkan dengan cara diversifikasi.

APT menyatakan bahwa harga suatu aktiva bisa dipengaruhi oleh berbagai faktor, tidak hanya satu faktor (portofolio pasar) seperti yang telah dikemukakan pada teori CAPM.

Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui Apakah terdapat perbedaan akurasi antara model CAPM dengan APT dalam memprediksi pendapatan saham industri manufaktur di Bursa Efek Jakarta sebelum krisis ekonomi

Literatur

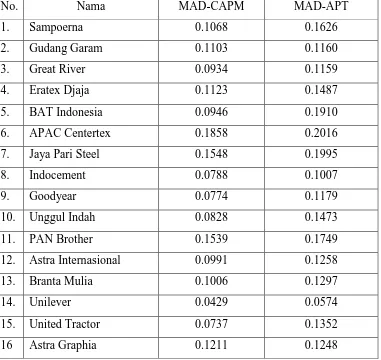

Dalam penelitian ini keakuratan suatu model diukur dengan menggunakan Mean Absolut Deviation (MAD), model yang mempunyai MAD yang lebih kecil berarti lebih akurat

dibandingkan model yang mempunyai MAD yang lebih besar. Besarnya MAD model CAPM dan APT untuk masing-masing perusahaan sebelum krisis dari 16 perusahaan manufaktur yang dijadikan sampel dalam penelitian ini dapat dilihat pada tabel 1.

Tabel 1. MAD Industri Manufaktur Sebelum Krisis

No. Nama MAD-CAPM MAD-APT

12. Astra Internasional 0.0991 0.1258

13. Branta Mulia 0.1006 0.1297

14. Unilever 0.0429 0.0574

15. United Tractor 0.0737 0.1352

Berdasarkan hasil uji t dengan menggunakan program minitab versi 13 diperoleh nilai t hitung sebesar -2,68. Nilai t tabel dengan menggunakan α= 5% dan degree of freedom (DF) 16+16-2=30 adalah -2,042 karena -2,68 < -2,042 maka Ho ditolak yang berarti ada perbedaan yang signifikan antara akurasi model CAPM dengan model APT dalam memprediksi pendapatan saham industri sebelum krisis.

Rata-rata MAD model CAPM dalam memprediksi pendapatan saham industri manufaktur sebelum krisis adalah sebesar 0,1055 dengan standar deviasi 0,0354. Adapun rata-rata MAD model APT dalam memprediksi pendapatan saham industri manufaktur sebelum krisis adalah 0,1406 dengan standar deviasi 0,0386. Secara deskriptif menunjukkan bahwa model CAPM lebih akurat dibandingkan model APT dalam memprediksi pendapatan saham industri manufaktur sebelum ekonomi. Hal ini dapat disebabkan oleh :

1. Variabel-variabel makro pembentuk model APT (tingkat bunga yang tidak diharapkan, tingkat inflasi yang tidak diharapkan dan perubahan kurs yang tidak diharapkan) dalam penelitian ini kecil sekali kontribusi terhadap variasi pendapatan saham industri manufaktur, dengan kata lain variabel-variabel ini kurang sesuai dimasukkan sebagai variabel pembentuk model APT untuk memprediksi pendapatan saham industri manufaktur di bursa efek Jakarta. Hal ini sesuai dengan hasil penelitian yang telah dilakukan oleh M.Syaichu (2001) yang telah memasukkan beberapa variabel makro (tingkat bunga yang tidak diharapkan, tingkat inflasi yang tidak diharapkan dan tingkat pertumbuhan yang tidak diharapkan) kedalam model APT untuk memprediksi pendapatan di bursa efek Jakarta. Kesimpulan dalam penelitian tersebut juga menyatakan bahwa variabel-variabel makro tersebut kurang cocok sebagai pembentuk model APT. Berbeda dengan model CAPM yang menggunakan pendapatan pasar saham (Return market portofolio) sebagai variabel pembentuk model. Pendapatan pasar saham dalam penelitian ini mampu menjelaskan variasi dari pendapatan saham industri manufaktur lebih baik dibandingkan dengan variabel-variabel pembentuk model APT yang digunakan dalam penelitian ini.

Rata-Rata 0.1055 0.1406

Standar Deviasi 0.0354 0.0386

Thitung -2.68

Rekomendasi

Investor sebaiknya memperhatikan dan menganalisis kondisi ekonomi sebelum akhirnya memutuskan untuk bermain di pasar modal, karena ada kemungkinan berinvestasi pada tabungan, lebih memberikan keuntungan jika dibandingkan dengan berinvestasi di pasar modal. Untuk para akademisi, hal ini di harapkan menjadi masukan dimana perlu di kaji kembali mengenai

perbandingan model CAPM dengan APT dalam memprediksi return saham, pada perusahaan yang berbeda atau tahun berbeda sehingga dapat dijadikan pegangan.

Kesimpulan

Terdapat perbedaan yang signifikan antara keakuratan model CAPM dengan model APT dalam memprediksi pendapatan saham industri manufaktur sebelum krisis ekonomi, dimana model CAPM lebih akurat dibandingkan model APT.

Referensi

1. Tandelilin, Eduarus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi pertama. Yogyakarta: BPFE.

2. Syaichu, Mohammad. 2000. Perbandingan Keakuratan Capital Aset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) dalam Memprediksi Pendapatan Saham Di Bursa Efek Jakarta, Tesis, Surabaya: Pascasarjana Universitas Airlangga.