BAB II

TINJAUAN PUSTAKA

A. Intensitas Pemeriksaan Pajak (Tax Audit) 1. Pengertian Pemeriksaan Pajak

Beberapa pengertian dan definisi yang perlu diketahui yang

berkaitan dengan pemeriksaan pajak (Hidayat, 2013 : 1) adalah sebagai

berikut :

a. Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah

data, keterangan, dan/bukti audit yang dilaksanakan secara objektif dan

profesional berdasarkan suatu standar pemeriksaan untuk menguji

kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan

lain dalam rangka melaksanakan ketentuan Peraturan

Perundang-Undangan.

b. Pemeriksaan lapangan adalah pemeriksaan yang dilakukan ditempat

kedudukan, tempat kegiatan usaha atau pekerja bebas, tempat tinggal

Wajib Pajak, atau tempat lain yang ditentukan oleh Direktur Jendral

Pajak.

c. Pemeriksaan kantor adalah pemeriksaan yang dilakukan di Kantor

Direktorat Jenderal Pajak.

d. Pemeriksa pajak adalah Pegawai Negeri Sipil di lingkungan Direktorat

Pajak, yang diberi tugas, wewenang, dan tanggung jawab untuk

melaksanakan pemeriksaan.

Intensitas pemeriksaan pajak merupakan sesuatu yang sangat

penting untuk dilakukan untuk menilai kepatuhan Wajib Pajak. Hal ini

dapat dilihat dari segi kejujuran, kemauan untuk membayar pajak, dan

bahkan menjadikan bahan pertimbangan apa yang menyebabkan Wajib

Pajak tidak mau melakukan pembayaran pajak. Berbagai penelitian telah

dilakukan untuk memahami apa yang menyebabkan Wajib Pajak sangat

sulit untuk mematuhi Undang-Undang Perpajakan. Beberapa ahli telah

meneliti dampak pada pelaporan SPT pada tahun setelah dilakukan

pemeriksaan dengan menggunakan sumber data pemeriksaan internal

Revenue Service di Amerika Serikat atas Wajib Pajak pada suatu tahun

yang selanjutnya akan menjadi obyek pemeriksaan selanjutnya di tahun

kedua.

Hasil penelitian menunjukkan adanya proporsi perbaikan

kepatuhan yang substansial dibandingkan hasil pemeriksaan pajak

sebelumnya. Sayangnya, sangatlah sulit menentukan keefektifan ukuran

kinerja pemeriksaan. Pada tataran konsep, pengukuran hasil pemeriksaan

yang paling bernilai dan tajam adalah manakala pemeriksaan pajak

menghasilkan kewajiban pajak yang benar-benar harus dibayar dan juga

mampu mempengaruhi Wajib Pajak agar secara suka rela mematuhi dan

memenuhi kewajiban perpajakannya di masa mendatang. Tidak ada cara

dengan seharusnya, sekaligus merupakan kemustahilan untuk mengetahui

apakah setelah diperiksa akan mempengaruhi kepatuhan Wajib Pajak

dimasa selanjutnya.

Berhubungan dengan etika penggelapan pajak, maka intensitas

pemeriksaan pajak memiliki hubungan yang sangat erat. Dimana,

dianalogikan ketika pemeriksaan pajak dapat dilakukan dengan sistem dan

disiplin yang baik, maka Wajib Pajak akan takut ataupun enggan untuk

melakukan penggelapan pajak. Hal ini dapat di pahami, karena Wajib

Pajak akan merasa lebih di kontrol, takut terhadap sanksi yang akan

diberikan jika mereka tidak mematuhi Undang-Undang Perpajakan, dan

bahkan mereka cenderung melaksanakan kewajibannya untuk membayar

pajak karena segala strategi yang mereka lakukan untuk menggelapkan

pajak, akan dapat diketahui dan diselidiki oleh pihak fiskus.

2. Pemeriksaan Pajak Yang Telah Di Terapkan

Penelitian mengenai kepatuhan Wajib Pajak sudah sangat sering

sekali dilakukan diantaranya adalah Penelitian dilakukan dengan memilih

Wajib Pajak yang telah mengalami pemeriksaan pajak oleh Karikpa

Mataram sebanyak tiga kali sejak tahun 1993 hingga 2005 baik WP Badan

maupun WP OP dan terkumpul sebanyak 52 Wajib Pajak. Kepatuhan

Wajib Pajak per jenis pajaknya diukur dari proporsi jumlah koreksi pajak

dengan jumlah pajak yang telah dibayar oleh Wajib Pajak. Uji t digunakan

untuk mengetahui apakah hasil dari dua frekuensi pemeriksaan pajak yang

melihat perbedaan secara serentak pada ketiga frekuensi pemeriksaan yang

berbeda. Hasil penelitian menunjukkan bahwa untuk jenis PPh Badan/Op,

PPh Pasal 21, PPh Pasal 23 hanya sedikit sekali yang menunjukan

peningkatan kepatuhan setelah tiga kali dilakukan pemeriksaan pajak.

Demikian juga ternyata hubungan/korelasi antara hasil dari ketiga

frekuensi pemeriksaan juga lemah. Kondisi yang lebih baik ditunjukkan

dari hasil pemeriksaan atas PPN. Banyak hal yang dapat diasumsikan

mengenai pemeriksaan pajak ini, karena mungkin saja sistem perpajakan

yang diterapkan di Indonesia juga sangat lemah. Kesimpulan yang dapat

diambil adalah ternyata sangat sedikit sekali jumlah Wajib Pajak yang

menunjukan peningkatan kepatuhan sekalipun diiringi dengan

perbandingan frekuensi pemeriksaan pajak. Seluruh kepatuhan Wajib

Pajak pada berbagai perbandingan frekuensi yang berbeda, baik secara

berpasangan maupun serentak, atas seluruh jenis pajak tidak menunjukkan

perbedaan hasil yang signifikan. Keeratan korelasi antara berbagai

kepatuhan Wajib Pajak pada berbagai jenis pajak dalam setiap

perbandingan frekuensi pemeriksaan menunjukkan hasil yang lemah dan

tidak bermakna.

Disarankan karena tujuan dilakukannya pemeriksaan adalah untuk

menguji kepatuhan Wajib Pajak sehingga semakin meningkat maka perlu

dilakukan langkah-langkah perbaikan dalam proses pemeriksaan agar

tujuan tersebut tercapai. Perbaikan secara lebih menyeluruh terhadap

Perlunya menentukan indikator atau ukuran lain dalam menilai hasil

pemeriksaan, tidak hanya memandang dari segi besar kecilnya koreksi.

3. Dasar Hukum Pemeriksaan Pajak

Beberapa dasar hukum yang berkaitan dengan pemeriksaan pajak

adalah sebagai berikut :

a. Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terahir dengan UU No. 16

Tahun 2009.

b. Peraturan Pemerintah Nomor 74 Tahun 2011 tentang Tata Cara

Pelaksanaan Hak dan Kewajiban Perpajakan Berdasarkan

undang-Undang Nomor 6 Tahun 1993 tentang Ketentuan Umum dan Tata Cara

Perpajakan Sebagaimana Telah Diubah Terakhir dengan

Undang-Undang Nomor 16 Tahun 2009.

c. Peraturan Pemerintah Nomor 80 Tanggal 28 Desember 2007 tentang

Tata Cara Pelaksanaan Hak dan Kewajiban Perpajakan Berdasarkan

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan

Tata Cara Perpajakan Sebagaimana Telah Diubah Terakhir dengan

Undang-Undang Nomor 28 Tahun 2007.

d. Peraturan Menteri Keuangan Nomor PMK-130/PMK.03/2009 Tanggal

18 Agustus 2009 tentang Tata Cara Penghentian Penyidikan Tindak

Pidana di Bidang Perpajakan untuk Kepentingan Penerimaan Negara.

e. Peraturan Menteri Keuangan Nomor PMK-201/PMK.03/2007 tanggal

f. Peraturan Menteri Keuangan Nomor PMK-199/PMK.03/2007 Tanggal

28 Desember 2007 tentang Tata Cara Pemeriksaan Pajak.

g. Peraturan Menteri Keuangan Nomor PMK-198/PMK.03/2007 Tanggal

28 Desember 2007 tentang Tata Cara Penyegelan Dalam Rangka

Pemeriksaan di Bidang Perpajakan.

h. Peraturan Menteri Keuangan Nomor PMK-202/PMK.03/2007 Tanggal

28 Desember 2007 tentang Tata Cara Pemeriksaan Bukti Permulaan

Tindak Pidana di Bidang Perpajakan.

i. Peraturan Direktur Jenderal Pajak Nomor PER-09/PJ/2010 Tanggal 01

Maret 2010 tentang Standar Pemeriksaan untuk Menguji Kepatuhan

Pemenuhan Kewajiban Perpajakan.

4. Kebijakan Umum Pemeriksaan Pajak

Menurut Hidayat (2013 : 11), pedoman pelaksanaan pemeriksaan

pajak, Direktorat Jenderal Pajak telah menetapkan beberapa kebijakan

umum yang dapat diuraikan sebagai berikut :

a. Setiap wajib pajak mempunyai peluang yang sama untuk diperiksa.

b. Setiap pemeriksaan yang dilaksanakan harus dilengkapi dengan surat

perintah pemeriksaan pajak yang mencantumkan tahun pajak yang

diperiksa.

c. Pemeriksaan dapat dilaksanakan oleh kantor pusat Direktorat Jenderal

Pajak, kantor wilayah Direktorat Jenderal Pajak, kantor pemeriksaan

d. Pemeriksaan ulang terhadap jenis dan tahun pajak yang sama, tidak

diperkenankan, kecuali dalam hal seperti berikut :

1. Terdapat indikasi bahwa Wajib Pajak diduga telah atau sedang

melakukan tindak pidana di bidang perpajkan;

2. Terdapat data baru dan atau data semula belum terungkap,

mengakibatkan penambahan jumlah pajak terutang atau

mengurangi kerugian yang dapat dikompensasikan.

e. Buku-buku, catatan-catatan dan dokumen lain yang akan dipinjam dari

Wajib Pajak dalam pelaksanaan pemeriksaan tidak harus yang asli,

dapat juga misalnya fotokopi yang sesuai dengan aslinya.

f. Pemeriksaan dapat dilakukan di kantor pemeriksaan (yaitu untuk

pemeriksaan sederhana kantor) atau di tempat Wajib Pajak (untuk

pemeriksaan sederhana lapangan atau pemeriksaan lengkap).

g. Jangka waktu pemeriksaan terbatas.

h. Dapat dilakukan perluasan pemeriksaan, baik untuk tahun-tahun

sebelumnya maupun tahun sesudahnya, yaitu dalam hal:

1. SPT tahunan, wajib pajak orang pribadi atau badan menyatakan

adanya kompensasi kerugian dari tahun-tahun sebelumnya yang

belum dilakukan pemeriksaan.

2. Sebab-sebab lain berdasarkan instruksi direktur pemeriksaan,

penyidikan, dan penagihan pajak.

i. Setiap hasil pemeriksaan harus diberitahukan kepada Wajib Pajak

pemberitahuan (SPT) Wajib Pajak dan hasil pemeriksaan, dan

selanjutnya untuk ditanggapi oleh Wajib Pajak.

B. Keadilan

1. Keadilan Pajak (Tax Fairness)

Menurut Anondo (2013), syarat keadilan adalah “pemungutan

pajak dilaksanakan secara adil baik dalam peraturan maupun realisasi

pelaksanaannya”.

Keadilan dalam perpajakan merupakan faktor utama yang akan

mendasari setiap Wajib Pajak mau mematuhi peraturan perpajakan.

Penelitian yang telah dilakukan oleh Suryani pada tahun 2013 lalu,

menghasilkan sebuah kesimpulan bahwa keadilan memiliki hubungan

yang positif terhadap etika penggelapan pajak. Hal ini relevan dengan

hipotesis yang telah ia nyatakan, dan bahkan relevan dengan penelitian

yang dilakukan oleh McGee (2008), Nickerson, et al (2009), Suminarsasi

(2011). Hasil penelitian menyatakan bahwa keadilan mempunyai pengaruh

positif dan signifikan terhadap penggelapan pajak.

Penelitian ini didasarkan atas asumsi bahwa setiap Wajib Pajak

akan mematuhi dan melaksanakan kewajibannya untuk melakukan

pembayaran pajak, ketika mereka mampu memperoleh keadilan yang

sebaik-baiknya. Keadilan dalam hal ini adalah keadilan dalam penerapan

Undang-Undang Perpajakan, tidak membeda-bedakan setiap Wajib Pajak.

Lebih dari itu keadilan yang dimaksud adalah bagaimana pihak pemungut

tersebut untuk kepentingan rakyat. Setiap Wajib Pajak berhak untuk

memperoleh dan diperlakukan secara adil dalam hal pemungutan pajak.

Penggelapan pajak dapat dianggap sebagai sesuatu hal yang etis ketika

keadilan di dalam perpajakan sangat abstrak untuk diterapkan. Keadilan

ini memiliki cakupan yang cukup luas bahkan sangat mendalam karena

diasumsikan sebagai umpan balik dari kontribusi Wajib Pajak yang mau

mematuhi peraturan pajak dan melaksanakan kewajibannya sebagai Wajib

Pajak.

Asas keadilan dalam prinsip Perundang-Undangan Perpajakan

maupun dalam hal pelaksanaannya harus dipegang teguh, walaupun

keadilan itu sangat relatif. Menurut Richard dan Peggy dalam buku Public

Finance in Theory and Practice terdapat dua macam asas keadilan

pemungutan pajak, adalah sebagai berikut :

1. Benefit Principle

Dalam sistem perpajakan yang adil, setiap Wajib Pajak harus

membayar pajak sejalan dengan manfaat yang dinikmatinya dari

pemerintah. Pendakatan ini disebut revenue and expenditure approach.

2. Ability Principle

Dalam pendekatan ini menyatakan agar pajak dibebankan kepada

Wajib Pajak atas dasar kemampuan membayar.

Masalah keadilan dalam pemungutan pajak, dibebankan antara lain

1. Keadilan horizontal

Pemungutan pajak adil secara horizontal apabila beban pajaknya sama

atas semua Wajib Pajak yang memperoleh penghasilan yang sama

dengan jumlah tanggungan yang sama, tanpa membedakan jenis

penghasilan atau sumber penghasilan.

2. Keadilan vertikal

Keadilan dapat dirumuskan (horizontal dan vertikal) bahwa

pemungutan pajak adil, apabila orang yang dalam kondisi ekonomis

yang sama dikenakan pajak yang sama, demikian sebaliknya.

Seperti yang dikemukakan Mansury, Pajak Penghasilan hendaknya

dipungut sesuai dengan asas keadilan, maka diperlukan syarat keadilan

sebagai berikut :

1. Syarat keadilan horizontal, antara lain sebagai berikut :

a. Definisi Penghasilan

Memuat semua tambahan kemampuan ekonomis termasuk ke

dalam pengertian definisi penghasilan.

b. Globality

Seluruh tambahan kemampuan ekonomis merupakan ukuran dari

keseluruhan kemampuan membayar (the global ability to pay).

Oleh karena itu, penghasilan dijumlahkan menjadi satu sebagai

c. Net Income

Ability to pay yaitu jumlah neto setelah dikurangi semua biaya

yang tergolong dalam biaya untuk mendapatkan, menagih, dan

memelihara penghasilan.

d. Personal exemption

Pengurangan yang diberikan kepada Wajib Pajak Orang Pribadi

berupa Penghasilan Tidak kena Pajak (PTKP).

e. Equal treatment for the equals

Pengenaan pajak dengan perlakuan yang sama diartikan bahwa

seluruh penghasilan dikenakan pajak dengan tarif yang sama tanpa

membedakan jenis atau sumber penghasilan.

2. Syarat keadilan vertikal, antara lain sebagai berikut :

a. Unequal treatment for the unequals

Besarnya tarif dibedakan oleh jumlah seluruh penghasilan atau

jumlah seluruh tambahan kemampuan ekonomis (bukan perbedaan

jenis atau sumber penghasilan).

b. Progression

Wajib Pajak yang penghasilannya besar, harus membayar pajak

yang besar dengan persentase tarif yang besar.

Dengan demikian, dari paparan mengenai keadilan pajak diatas

dapat dipahami bahwa setiap Wajib Pajak akan memperoleh keadilan yang

sama dalam perlakukan pengenaan pajak, baik dari segi tarif, pelayanan,

itu, setiap Wajib Pajak juga berhak untuk memperoleh berbagai fasilitas

dan pemanfaatan infrastruktur negara secara adil sebagai bentuk apresiasi

dari partisipasi dan kontribusi mereka yang telah melakukan kewajiban

mereka untuk membayar pajak.

2. Parameter Penerapan Keadilan Dalam Perpajakan

Tidak hanya mensyaratkan adanya pemerataan dan persamaan

perlakuan, keadilan dalam pemungutan pajak dalam paham yang modern

menurut Marie Muhammad (Harian Bisnis Indonesia, tanggal 17 Oktober

2005) juga berarti bahwa petugas pajak tidak boleh berlaku

sewenang-wenang terhadap pembayar pajak yang telah menyetorkan sebagian

penghasilannya kepada Pemerintah. Penaatan terhadap asas keadilan ini

bertujuan pragmatis karena lebih menjamin kesinambungan penerimaan

negara melalui jalur pajak. Eickstein (dalam Gusman 2010) menyebutkan

bahwa salah satu alasan mengapa tingkat tax conciuosness (kesadaran

membayar pajak) di negara-negara maju relatif lebih tinggi adalah karena

mereka yakin bahwa pajak yang dipungut oleh pemerintah sudah adil.

Gusman (2010) menyebutkan bahwa salah satu alasan mengapa tingkat tax

conciuosness (kesadaran membayar pajak) di negara-negara maju relatif

lebih tinggi adalah karena mereka yakin bahwa pajak yang dipungut oleh

pemerintah sudah adil.

Sebaliknya menurut Rosdiana dan Tarigan (2011 : 120), kesadaran

dan kepatuhan membayar pajak dari para Wajib Pajak sangat sulit tercipta

membayar pajak atau bahkan justru lebih menikmati fasilitas perpajakan.

Secara ekstrim, pengabaian keadilan sebagai salah satu landasan

pemungutan pajak, akan memicu keadaan yang kontra produktif yang

terlihat pada saat terjadinya Revolusi Perancis. Adanya perlakuan

istimewa terhadap kaum atau golongan tertentu di dalam negara Perancis

telah berdampak pada revolusi yang berujung pada ditetapkannya

pemungutan pajak harus diselenggarakan secara umum dan merata.

Lantas yang menjadi parameter terakomodasinya prinsip keadilan

di dalam pemungutan pajak adalah Menurut Soemitro dan Sugiharti (2004

: 41), “akomodasi asas atau prinsip keadilan dalam pemungutan pajak

terlihat pada saat dimulainya penyusunan Undang-Undang pajak”.

C. Kepatuhan Wajib Pajak (Tax Compliance) 1. Pengertian Kepatuhan Perpajakan

Kepatuhan Wajib Pajak dikemukakan oleh Nowak (dalam Zain :

2004) sebagai “Suatu iklim kepatuhan dan kesadaran pemenuhan

kewajiban perpajakan, tercermin dalam situasi dimana:

Wajib Pajak paham atau berusaha untuk memahami semua ketentuan

Peraturan Perundang-Undangan Perpajakan,

Mengisi formulir pajak dengan lengkap dan jelas, Menghitung jumlah pajak yang terutang dengan benar, Membayar pajak yang terutang tepat pada waktunya.

Menurut Keputusan Menteri Keuangan No.544/KMK.04/2000,

Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam

2 tahun terakhir.

Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

telah memperoleh izin untuk mengangsur atau menunda pembayaran

pajak.

Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di

bidang perpajakan dalam jangka waktu 10 tahun terakhir.

Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal

terhadap Wajib Pajak pernah dilakukan pemeriksaan, koreksi pada

pemeriksaan yang terakhir untuk masing-masing jenis pajak yang

terutang paling banyak 5%.

Wajib Pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit

oleh Akuntan Publik dengan pendapat wajar tanpa pengecualian, atau

pendapat dengan pengecualian sepanjang tidak mempengaruhi laba

rugi fiskal.

2. Kepatuhan Wajib Pajak Meningkatkan Penerimaan Pajak

Setiap negara mengharapkan bahwa setiap Wajib Pajak yang

terdaftar akan memiliki tingkat kepatuhan yang tinggi. Kepatuhan Wajib

Pajak tidak terlepas dari bagaimana setiap Wajib Pajak mampu

memperoleh ataupun menikmati berbagai fasilitas milik negara yang

merupakan hasil dari pengelolaan dana perpajakan. Maka dari itu setiap

melakukan pembayaran pajak jika mereka mampu memahami bahwa

pajak yang dipungut oleh pemerintah memiliki tujuan yang sangat baik.

Kepatuhan Wajib Pajak yang tinggi akan mampu meningkatkan

penerimaan negara di bidang perpajakan. Hal ini selaras dengan sebuah

penelitian yang telah di lakukan bahwa kepatuhan Wajib Pajak akan

meminimalisir etika penggelapan pajak. Tetapi harus dipahami bahwa

setiap Wajib Pajak yang memiliki tingkat kepatuhan yang tinggi tentunya

juga memiliki pengetahuan yang tinggi pula mengenai perpajakan.

Penelitian sebelumnya, yang dilakukan oleh Suryani (2013), tidak

menggunakan variabel kepatuhan Wajib Pajak sebagai alat ukur untuk

menilai tindakan etika penggelapan pajak. Tetapi dapat dianalogikan

bahwa setiap Wajib Pajak yang patuh, maka tidak akan melakukan

penggelapan pajak dan tentunya mereka sangat berperan aktif di dalam

meningkatkan penerimaan negara di sektor perpajakan.

3. Pentingnya Kepatuhan Wajib Pajak

Masalah kepatuhan Wajib Pajak adalah masalah penting di seluruh

dunia, baik bagi negara maju maupun di negara sedang berkembang.

Karena jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan

untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan

pelalaian pajak. Pada akhirnya tindakan tersebut akan menyebabkan

penerimaan pajak negara akan berkurang. Setiap Wajib Pajak diharapkan

pajak. Hal ini dikarenakan negara sangat membutuhkan pembayaran pajak

yang dilakukan oleh Wajib Pajak sebagai penerimaan bagi negara.

Dari pernyataan diatas maka dapat disimpulkan bahwa sebuah

negara yang memiliki rakyat yang mampu melakukan pembayaran pajak

secara teratur, maka penerimaan negaranya dari sektor perpajakan akan

sangat meningkat. Namun demikian, pemerintah juga harus mampu

menarik kepercayaan masyarakat ataupun Wajib Pajak bahwa setiap pajak

yang mereka setorkan akan dimanfaatkan sebaik-baiknya untuk

kepentingan bersama dalam rangka meningkatkan kesejahteraan bersama.

Jadi, hal yang paling diharapkan oleh Wajib Pajak adalah dana perpajakan

tersebut dapat terealisasi dengan baik sesuai dengan tujuan pemerintah

untuk memakmurkan rakyat.

D. Pengetahuan Wajib Pajak (Tax Knowledge) 1. Pengertian Pengetahuan Wajib Pajak

Pengetahuan Wajib Pajak mengenai perpajakan secara keseluruhan

merupakan sesuatu yang sangat diharapkan. Palil (2005) dalam Witono

(2008) menemukan bahwa pengetahuan Wajib Pajak tentang pajak yang

baik akan dapat memperkecil adanya tax evasion. Hal senada juga

ditemukan oleh Kassipillai, ia mengatakan pengetahuan tentang pajak

merupakan hal yang sangat penting bagi berjalannya SAS. Pengetahuan

tentang peraturan pajak akan mempengaruhi sikap Wajib Pajak terhadap

Lounstedh (1976), Song dan Yarbourgh (1978), Laurin (1976), Kinsey dan

Grasmick (1993).

Mereka menemukan bahwa pengetahuan pajak akan bertambah

dengan panjangnya masa pendidikan yang dilakukan dan kursus, walaupun

secara tidak langsung tidak ditemukan adanya kaitan dengan sikap Wajib

Pajak (dalam Palil 2005), Song dan Yarbrough, 1978 dikemukakan hasil

penelitian bahwa semakin tinggi pengetahuan akan peraturan pajak,

semakin tinggi pula nilai etika terhadap pajak. Robert et al (1991)

menyatakan bahwa pengetahuan tentang peraturan pajak akan

mempengaruhi tax fairness (Palil, 2004). Christensen et al (1994) dan

Wartick (1994) bahwa pengetahuan yang semakin baik dari preparer

maupun individu akan memiliki persepsi yang baik terhadap sistem pajak.

Menurut Rahayu dan Fallan (2010 : 141) menyatakan bahwa :

Pentingnya aspek perpajakan bagi Wajib Pajak sangat mempengaruhi sikap Wajib Pajak terhadap sistem perpajakan yang adil. Dengan kualitas pengetahuan yang semakin baik akan memberikan sikap memenuhi kewajiban dengan benar melalui adanya sistem perpajakan suatu negara yang dianggap adil. Kesadaran Wajib Pajak akan meningkat bilamana dalam masyarakat muncul persepsi positif terhadap pajak. Dengan meningkatnya pengetahuan perpajakan masyarakat melalui pendidikan perpajakan baik formal maupun non formal akan berdampak positif terhadap pemahaman dan kesadaran Wajib Pajak dalam membayar pajak. Dengan penyuluhan perpajakan secara intensif dan kontinyu akan meningkatkan pemahaman Wajib Pajak tentang kewajiban membayar pajak sebagai wujud gotong royong nasional dalam menghimpun dana untuk kepentingan pembiayaan pemerintahan dan pembangunan nasional.

Dengan demikian, dapat ditarik kesimpulan bahwa pengetahuan

sampai dengan Undang-Undang Perpajakan, akan memberikan motivasi

untuk menjadi seorang Wajib Pajak yang patuh dalam membayar pajak.

Maka dari itu, setiap Wajib Pajak berhak memperoleh pemahaman yang

sama dan mendalam mengenai sistem perpajakan di Indonesia. Hal ini

menjadi kewajiban juga bagi Pemerintah untuk memberikan pemahaman

kepada Wajib Pajak, mulai dari melakukan berbagai penyuluhan,

sosialisasi dan penataran lainnya. Setiap Wajib Pajak yang mampu

memahami perpajakan secara mutlak, maka akan memahami pula bahwa

penggelapan pajak itu tidak boleh dilakukan. Dengan demikian,

pemahaman mengenai perpajakan ini akan memperkecil pelaksanaan tax

evasion dan tax fraud juga akan di minimalisir.

2. Pengetahuan Wajib Pajak Sebagai Ukuran Kepatuhan

Berbagai sosialisasi mengenai perpajakan akan mampu

meningkatkan pengetahuan Wajib Pajak di bidang perpajakan. Tidak dapat

dipungkiri bahwa setiap Wajib Pajak yang mampu memahami secara

mutlak mulai dari penerapan Undang-Undang Perpajakan, tujuan

pemungutan pajak, dan pengalokasian dana perpajakan akan memiliki

pengetahuan yang lebih baik dan meningkatkan kepatuhannya untuk

membayar pajak. Menurut Franzoni (1999),

Sebuah penelitian telah dilakukan oleh Banu Witono dimana ia

melakukan pengukurang mengenai “Peran Pengetahuan Pajak Pada

Kepatuhan Pajak”, peneliti ini menyimpulkan bahwa kepatuhan pajak akan

meningkat secara signifikan ketika setiap Wajib Pajak memperoleh

keadilan dari pemerintah terkait segala hal dalam bidang perpajakan.

Dalam penelitian Rahayu (2010) pengetahuan pajak dan keadilan

mempengaruhi tingkat kepatuhan Wajib Pajak secara signifikan yang

dilakukan pada 107 Wajib Pajak pribadi dan badan pada KPP Surakarta.

Peneliti ingin mengetahui apakah konsultan benar-benar mewakili sikap

dari Wajib Pajak orang pribadi? Dan dengan adanya konsultan reaksi

Wajib Pajak semakin patuh ataukah tidak? Selain itu peneliti juga ingin

membuktikan model penelitian yang diungkapkan oleh Cristensen et al.

(1994) bahwa Wajib Pajak yang memiliki pengetahuan yang baik, akan

memiliki persepsi keadilan yang positif terhadap sistem pajak yang

berakibat tingkat kepatuhan pajak lebih tinggi.

Penelitian-penelitian terdahulu tersebut telah dilakukan silih

berganti dengan populasi dan sampel yang berbeda-beda pula. Dapat

ditarik sebuah pemikiran sederhana bahwa ketika Wajib Pajak memiliki

pengetahuan tentang pajak dengan baik, maka etika penggelapan pajak

akan semakin rendah dan enggan untuk dilaksanakan. Tetapi, pada

kenyataannya pengetahuan pajak ini bukanlah sesuatu hal yang merata

sosialisasi perpajakan seharusnya menjadi agenda yang wajib bagi para

pegawai di Kantor Pelayanan Pajak (KPP).

E. Sistem Perpajakan (Tax System)

1. Sistem Perpajakan Berkontribusi Terhadap Penerimaan Pajak

Sebuah sistem perpajakan akan mempengaruhi Wajib Pajak untuk

melakukan pembayaran pajak. Sistem perpajakan yang cenderung rumit,

akan membuat Wajib Pajak enggan melakukan pembayaran pajak. Suryani

(2013) telah melakukan sebuah penelitian untuk mengukur apakah sistem

perpajakan memiliki hubungan yang erat dengan etika penggelapan pajak.

Hasilnya adalah sistem perpajakan memiliki hubungan yang negatif

dengan penggelapan pajak. Hasil penelitian ini konsisten dengan penelitian

yang dilakukan oleh McGee (2008), Nickerson, et al (2009), Suminarsasi

(2011) menyatakan bahwa sistem perpajakan memiliki korelasi negatif

signifikan terhadap penggelapan pajak.

Semakin baik, mudah dan terkendali prosedur sistem perpajakan

yang diterapkan, maka tindak penggelapan pajak dianggap suatu yang

tidak etis bahkan mampu meminimalisir perilaku tindak penggelapan

pajak. Hal ini dapat dianalogikan bahwa setiap Wajib Pajak merupakan

pihak yang akan menyetorkan uang mereka maka dari itu pihak

pemerintah selaku pemungut pajak, harus membuat sebuah sistem

perpajakan yang cenderung praktis namun efektif dan efisien. Sistem

perpajakan memiliki kontribusi terhadap penerimaan pajak, dimana jika

melaksanakan kewajibannya untuk membayar pajak. Jika sistem

perpajakannya cenderung rumit, maka Wajib Pajak malas untuk

membayarkan pajak dan penerimaan pajak akan menurun karena tingginya

tingkat penggelapan pajak yang dilakukan.

2. Asas-Asas Pemungutan Pajak

Asas-asas pemungutan pajak sebagaimana dikemukakan oleh

Adam Smith dalam buku An Inquiri into the Nature and Cause of the

Wealth of Nations menyatakan bahwa pemungutan pajak hendaknya

didasarkan pada asas-asas berikut :

a. Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak

dikenakan kepada orang pribadi yang harus sebanding dengan

kemampuan membayar pajak (ability to pay) dan sesuai dengan

manfaat yang diterima. Adil dimaksudkan bahwa setiap Wajib Pajak

menyumbangkan uang untuk pengeluaran pemerintah sebanding

dengan kepentingannya dan manfaat yang diminta.

b. Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena

itu, Wajib Pajak harus mengetahui secara jelas dan pasti besarnya

pajak yang terutang, kapan harus dibayar, serta batas waktu

c. Convenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan

asas-asas yang tidak menyulitkan Wajib Pajak. Sebagai contoh: pada

saat Wajib Pajak memperoleh penghasilan. Sistem pemungutan ini

disebut pay as you earn.

d. Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan kewajiban

pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian

pula beban yang ditanggung Wajib Pajak.

3. Sistem Pemungutan Pajak

Menurut Purwono (2011 : 12), hingga saat ini ada 3 sistem yang

diaplikasikan dalam pemungutan pajak, diantaranya adalah sebagai

berikut:

a. Official Assesment System

Melalui sistem ini banyak pajak ditentukan oleh fiskus dengan

mengeluarkan Surat Ketetapan Pajak (SKP Rampung). Jadi, dapat

dikatakan bahwa Wajib Pajak bersifat pasif. Tahapan-tahapan dalam

menghitung dan memperhitungkan pajak yang terutang ditetapkan oleh

fiskus yang terutang dalam SKP. Selanjutnya Wajib Pajak baru aktif

ketika melakukan penyetoran pajak terutang berdasarkan ketetapan

SKP tersebut. Indonesia pernah menggunakan sistem ini pada kurun

waktu awal kemerdekaan dengan mengadopsi atau tetap

tahun 1997, ketika diperkenalkan sitem Menghitung Pajak Sendiri

(MPS) dan Menghitung Pajak Orang lain (MPO) yang oleh sebahagian

ahli disebut dengan Semi Self Assesment System.

b. Self Assesment System

Sistem ini mulai diaplikasikan bersamaan dengan reformasi perpajakan

tahun 1983 setelah terbitnya Undang-Undang Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan yang mulai

berlaku sejak tanggal 1 Januari 1984.

Dalam memori penjelasan Undang-Undang tersebut bahwa anggota

masyarakat Wajib Pajak diberi kepercayaan untuk melaksanakan

kegotongroyongan melalui sistem menghitung, memperhitungkan, dan

membayar sendiri pajak yang terutang (self assesment), sehingga

melalui sistem ini administrasi perpajakan diharapkan dapat

dilaksanakan dengan lebih rapi, terkendali, sederhana, dan mudah

dipahami oleh anggota masyarakat Wajib Pajak.

Selain itu, Wajib Pajak juga diwajibkan untuk melaporkan secara

teratur jumlah pajak yang terutang dan yang telah dibayar sebagaimana

yang ditentukan dalam Peraturan Perundang-Undangan Perpajakan.

Pemerintah, dalam hal ini aparat perpajakan, sesuai dengan fungsinya

berkewajiban melakukan pembinaan, penelitian, dan pengawasan

terhadap pelaksanaan kewajiban perpajakan Wajib Pajak berdasarkan

ketentuan yang digariskan dalam Peraturan Perundang-Undangan

c. Withholding Tax System

Dengan sistem ini pemungutan dan pemotongan pajak dilakukan

melalui pihak ketiga. Untuk waktu sekarang, sistem ini tercermin pada

pelaksanaan pengenaan Pajak penghasilan dan Pajak Pertambahan

Nilai. Contohnya adalah pemotongan Pajak Penghasilan Pasal 21 dan

Pajak Penghasilan Pasal 23 oleh pihak lain, atau pemungutan Pajak

Penghasilan Pasal 22 dan Pajak Pertambahan Nilai.

Apabila dicermati dengan seksama, ketiga sistem ini digunakan

secara terintegrasi pada pemungutan sistem pemungutan pajak di

Indonesia. Self Assesment System berlaku ketika Wajib Pajak

melaksanakan administrasi perpajakan yang menjadi kewajibannya

(menghitung, memperhitungkan, dan menyetor pajak terutang). Pada saat

yang bersamaan, jika posisi Wajib Pajak adalah pemungut atau pemotong

karena berkedudukan sebagai pemberi kerja atau pihak yang berwenang

memungut pajak, maka Withholding Tax System juga digunakan.

Sedangkan Official Assesment System berlaku ketika fiskus melakukan

pemeriksaan dan menerbitkan surat ketetapan pajak (SKP) atas laporan

Wajib Pajak. Namun demikian, hingga saat ini Indonesia menerapkan Self

Assesment System dalam pemungutan pajak.

F. Diskriminasi (Discrimination) 1. Pengertian Diskriminasi

Menurut Wikipedia (2010), diskriminasi merujuk kepada

dibuat berdasarkan karakteristik yang diwakili oleh individu tersebut.

Diskriminasi merupakan suatu kejadian yang biasa dijumpai dalam

membeda-bedakan yang lain.

Ketika seseorang diperlakukan secara tida

karakteris

alir

dasar dari tindakan diskriminasi. Diskriminasi langsung, terjadi saat

tertentu, seperti jenis

adanya peluang yang sama. Diskriminasi tidak langsung, terjadi saat

peraturan yang bersifat

lapangan.

2. Diskriminasi Dalam Bidang Perpajakan

Diskriminasi dalam bidang perpajakan adalah adanya suatu

perlakuan tidak adil yang dilakukan oleh pihak fiskus kepada Wajib Pajak.

Diskriminasi dapat dilakukan karena adanya suatu bentuk hubungan

istimewa ataupun karena sesuatu hal lainnya. Diskriminasi dalam bidang

perpajakan dapat menimbulkan ketidakadilan antara satu pihak dengan

pihak lainnya. Misalnya, penerapan tarif yang dilakukan berbeda-beda

dapat menyebabkan ketidakadilan selain itu adanya penerapan sistem yang

memberikan pelayanan yang berbeda-beda tergantung dari besarnya pajak

seharusnya tidak dilakukan. Apabila masalah diskriminasi dapat

diselesaikan di bidang perpajakan, maka penerimaan pajak juga akan

meningkat. Setiap Wajib Pajak berhak memperoleh perlakuan yang sama.

Berdasarkan penelitian yang telah dilakukan oleh Suryani (2013),

diskriminasi memiliki pengaruh positif dan signifikan terhadap etika

penggelapan pajak. Hal ini dibuktikan dengan penyebaran kuesioner yang

telah dilakukan oleh peneliti, kemudian dilakukan pengujian terhadap

kuesioner tersebut dan ternyata diskriminasi di bidang perpajakan

berbanding lurus dengan etika penggelapan pajak. Analoginya adalah

ketika Wajib Pajak merasa bahwa terdapat diskriminasi di dalam bidang

perpajakan tentunya mereka enggan untuk melakukan pembayaran pajak.

Diskriminasi menyebabkan Wajib Pajak merasa diperlakukan secara tidak

adil, selain itu adanya penerapan sistem yang memihak dan bahkan

berbagai Peraturan Perpajakan di terapkan secara tidak baik. Tentunya,

Wajib Pajak akan berpikir untuk apa taat membayar pajak, jikalau mereka

tidak memperoleh perlakuan yang baik. Dengan demikian, ketika

diskriminasi di bidang perpajakan meningkat maka tingkat penggelapan

pajak juga akan meningkat secara signifikan.

G. Kemungkinan Terdeteksinya Kecurangan (Fiscal Fraud) 1. Kecurangan Dalam Bidang Perpajakan

Berikut ini adalah beberapa pengertian kecurangan menurut para ahli:

Menurut Albrecht dan Chad Fraud (dalam Karyono, 2013) adalah :

mendapatkan keuntungan dari orang lain melalui perbuatan yang tidak benar. Tidak terdapat definisi ataupun aturan yang dapat digunakan sebagai suatu pengertian umum dalam mengartikan fraud yang meliputi cara yang mengandung sifat mendadak, menipu, cerdik dan tidak jujur yang digunakan untuk mengelabuhi seseorang. Satu-satunya batasan untuk mengetahui pengertian diatas adalah yang membatasi sifat ketidakjujuran manusia.

Menurut Association of Certified Fraud Examiner (ACFE) dalam Fraud

Examiners Manual 2006 (dalam Karyono, 2013) adalah : “fraud is an

international untruth or dishonest scheme used to take deliberate and

unfair advantage of another person or group of person it included any

mean, such cheats another”.

Dengan demikian, dapat disimpulkan bahwa kecurangan

merupakan suatu kesalahan yang disengaja, dilakukan oleh seseorang

untuk mendapatkan suatu manfaat keuangan secara tidak jujur sehingga

mengakibatkan suatu kerugian materil bagi korban.

Kecurangan dalam bidang perpajakan dapat dilakukan dengan cara

penggelapan pajak, transfer pricing, tidak memiliki NPWP, tidak

melakukan penyetoran SPT, memanipulasi laba, memperbesar beban,

malakukan mark up terhadap aset, memindah bukukan beban, dan lain

sebagainya. Sangat banyak cara yang dilakukan untuk menerapkan

penggelapan pajak. Bahkan pihak Ditjen pajak terlalu sering kecolongan

untuk mengatasi penggelapan pajak yang sering dilakukan oleh Wajib

Pajak. Dengan demikian, kemungkinan terdeteksinya penggelapan pajak

diskriminasi, menerapkan keadilan dan senantiasa memupuk pengetahuan

Wajib Pajak mengenai perpajakan.

Kecurangan dalam bidang perpajakan sebenarnya sangat mudah

dilakukan, dan setiap Wajib Pajak Badan terutama yang memiliki

kewajiban untuk membayar pajak dalam jumlah yang besar, sering

melakukan manipulasi dalam bisang perpajakan. Hal ini dikarenakan

selalu ada celah antara bidang perpajakan dengan penerapan pencatatan

ataupun pengakuan pendapatan dan beban yang diterapkan oleh bidang

akuntansi. Maka dari itu, Undang-Undang Perpajakan juga dapat menjadi

celah dalam penerapan manipulasi perpajakan ini.

2. Kemungkinan Terdeteksinya Kecurangan Akan Mengurangi Penggelapan Pajak

Penelitian terdahulu telah membuktikan bahwa ketika

kemungkinan terdeteksinya kecurangan di dalam bidang perpajakan

semakin baik, maka penggelapan pajak akan semakin berkurang.

Penelitian ini dilakukan oleh seorang Mahasiswi UIN Syarif Hidayatullah

Jakarta pada tahun 2013 lalu. Dia melakukan sebuah penelitian di

beberapa KPP di Jakarta, dimana terdapat perbandingan yang bersifat

negatif di dalam hasil penelitiannya mengenai kemungkinan terdeteksinya

kecurangan terhadap persepsi Wajib Pajak mengenai etika penggelapan

pajak. Penelitian, tersebut menjelaskan bahwa kemungkinan terdeteksinya

kecurangan akan menyebabkan Wajib Pajak semakin patuh untuk

tersebut sangat erat kaitannya dengan pemeriksaan pajak yang dilakukan

oleh pihak Ditjen pajak, kontrol yang tinggi, dan bahkan penerapan sanksi

yang membuat Wajib Pajak akan takut jika mereka melakukan

penggelapan pajak. Dengan demikian, mereka akan lebih mematuhi dan

lebih taat untuk membayar pajak, jika kemungkinan terdeteksinya

kecurangan tersebut semakin tinggi. Maka dari itu, hasil penelitiannya

menyatakan bahwa hubungan keduanya adalah berbanding negatif.

Hal ini relevan dengan penelitian yang telah dilakukan oleh Triyani

(2013) Jika Wajib Pajak terbiasa melakukan penggelapan pajak, itu sama

saja membiasakan untuk selalu melanggar Undang-Undang. Jika Wajib

Pajak menggelapkan pajak, maka Wajib Pajak mendapatkan keuntungan

bersih yang lebih besar. Jika perbuatannya melangggar Undang-Undang

tidak diketahui oleh fiskus, maka dia akan senang karena tidak terkena

sangsi dan menimbulkan keinginan untuk mengulangi perbuatannya itu

lagi pada tahun-tahun berikutnya dan diperluas lagi tidak hanya pada

pelanggaran Undang-Undang Pajak, tetapi juga Undang-Undang yang

lainnya.

H. Etika

1. Pengertian Etika

Istilah Etika berasal dari bahasa Yunani kuno. Bentuk tunggal kata

“etika” yaitu ethos sedangkan bentuk jamaknya yaitu ta etha. Ethos

mempunyai banyak arti yaitu: tempat tinggal yang biasa, padang rumput,

Sedangkan arti ta etha yaitu adat kebiasaan. Arti dari bentuk jamak inilah

yang melatarbelakangi terbentuknya istilah Etika yang oleh Aristoteles

dipakai untuk menunjukkan filsafat moral. Jadi, secara etimologis (asal

usul kata), etika mempunyai arti yaitu ilmu tentang apa yang biasa

dilakukan atau ilmu tentang adat kebiasaan (K.Bertens, 2000).

2. Jenis-jenis Etika

Untuk menganalisis arti etika, menurut Bertens etika dibedakan menjadi

dua, yaitu (Syopiansyah, 2009 : 4):

a. Etika Sebagai Praktis

1. Nilai - nilai dan norma-norma moral sejauh yang dipraktekkan atau

justru tidak diparktekkan walaupun seharusnya dipraktekkan.

2. Apa yang dilakukan sejauh sesuai atau tidak sesuai dengan nilai

dan norma moral.

b. Etika Sebagai Refleksi

1. Pemikiran moral berpikir tentang apa yang dilakukan dan

khususnya tentang apa yang harus dilakukan atau tidak boleh

dilakukan.

2. Berbicara tentang etika sebagai praktis atau mengambil praktis etik

sebagai objeknya.

3. Menyoroti dan menilai baik buruknya perilaku seseorang.

Selain itu, kita menggunakan istilah akuntansi ketika mengacu

pada seperangkat aturan yang mengatur tindakan professional akuntan.

etika berkaitan dengan moralitas. Meskipun berkaitan, etika tidak sama

persis dengan moralitas. Etika adalah semacam penelaahan (baik aktivitas

penelaahan maupun hasil-hasil penelaahan itu sendiri), sedangkan

moralitas merupakan pedoman yang dimiliki individu atau kelompok

mengenai apa itu benar dan salah, atau baik dan jahat

(Suminarsasi,2011:4).

Setelah mengaitkan dengan moralitas, Velasquez mengembangkan

pengertian etika “sebagai ilmu yang mendalami standar moral perorangan

dan standar moral masyarakat”. Merujuk pada uraian di atas dapat diambil

pengertian bahwa etika pajak adalah peraturan dalam lingkup dimana

orang per orang atau kelompok orang yang menjalani kehidupan dalam

lingkup perpajakan, bagaimana mereka melaksanakan kewajiban

perpajakannya, apakah sudah benar, salah, baik ataukah jahat

(Suminarsasi, 2011 : 4).

I. Penggelapan Pajak (Tax Evasion)

1. Pengertian Penggelapan Pajak (Tax Evasion)

Masri (2012 : 5), menjelaskan pembahasan mengenai penggelapan

pajak (tax evasion) adalah sebagai berikut: “Usaha-usaha memperkecil

jumlah pajak dengan melanggar ketentuan-ketentuan pajak yang berlaku”.

Menurut Trihastuti (2009) penggelapan pajak (tax evasion) adalah

dikeluarkan. Hal ini merupakan pelanggaran terhadap undang-undang dengan maksud melepaskan diri dari pajak/mengurangi dasar penetapan pajak dengan cara menyembunyikan sebagian dari penghasilannya.

Penggelapan pajak, cenderung dilakukan oleh Wajib Pajak yang

memiliki penghasilan dalam jumlah yang tidak besar dan umumnya adalah

Wajib Pajak orang pribadi. Hal ini dilakukan karena :

a. Tidak punya kemampuan untuk mencari celah Undang-Undang Pajak.

b. Apabila dokter/profesional bebas menyembunyikan sebahagian

pendapatannya, kecil kemungkinan diketahui oleh fiskus kerena

pencatatan penghasilannya dilakukan oleh pihak Wajib Pajak itu

sendiri.

c. Penghasilan para profesional bebas sulit dilacak oleh fiskus karena

biaya yang dibayar oleh pasien kepada dokter tidak mengurangi

penghasilan kena pajak seseorang. Biaya tersebut dianggap sebagai

konsumsi.

Menurut Wallschutzki beberapa alasan yang menjadi pertimbangan

Wajib Pajak untuk melakukan penghindaran pajak (Nurmantu dalam

Suryani, 2013 : 52), adalah sebagai berikut:

a. Ada peluang untuk melakukan penghindaran pajak karena ketentuan

perpajakan yang ada belum mengatur secara jelas mengenai

ketentuan-ketentuan tertentu

b. Kemungkinan perbuatannya diketahui relatif kecil

c. Manfaat yang diperoleh relatif besar daripada resikonya

e. Ketentuan perpajakan tidak berlaku sama terhadap seluruh Wajib

Pajak

f. Pelaksanaan penegakan hukum yang bervariasi

2. Dampak Melakukan Penggelapan Pajak

a. Dalam Bidang Keuangan

Pengelakan pajak merupakan pos kerugian bagi kas negara karena

dapat menyebabkan ketidakseimbangan antara anggaran dan

konsekuensi-konsekuensi lain yang berhubungan dengan itu. Seperti

kenaikan tarif pajak, keadaan inflasi, dan lain-lain.

b. Dalam bidang ekonomi

Penggelapan pajak sangat mempengaruhi persaingan sehat diantara

para pengusaha, maksudnya pengusaha yang melakukan penggelapan

pajak dengan cara menekan biayanya secara tidak wajar. Sehingga

perusahaan yang mengelakkan pajak memperoleh keuntungan yang

lebih besar dibandingkan pengusaha yang jujur. Walaupun dengan

usaha dan produktifitas yang sama, si pengelak pajak mendapat

keuntungan yang lebih besar dibandingkan dengan pengusaha yang

jujur. Pengelakan pajak menyebabkan stagnasi (macetnya)

pertumbuhan ekonomi atau perputaran roda ekonomi. Jika mereka

terbiasa melakukan pengelakan pajak atau penggelapan pajak, maka

mereka tidak akan mampu meningkatkan produktivitas mereka. Untuk

memperoleh laba yang lebih besar, mereka akan melakukan

menyembunyikan penghasilan agar tidak diketahui fiskus. Sehingga

mereka tidak berani menawarkan uang hasil pengelakan pajak tersebut

ke pasar modal.

c. Dalam bidang psikologi

Jika Wajib Pajak terbiasa melakukan penggelapan pajak, itu sama saja

membiasakan untuk selalu melanggar Undang-Undang. Jika Wajib

Pajak menggelapkan pajak, maka Wajib Pajak mendapatkan

keuntungan bersih yang lebih besar. Jika perbuatannya melanggar

Undang-Undang tidak diketahui oleh fiskus, maka dia akan senang

karena tidak dikenakan sanksi dan menimbulkan keinginan untuk

mengulangi perbuatannya itu lagi pada tahun-tahun berikutnya dan

diperluas lagi tidak hanya pada pelanggaran Undang-Undang pajak,

tetapi juga Undang-Undang yang lainnya.

Dari berbagai dampak penggelapan pajak yang telah dijelaskan

diatas, maka dapat dipahmi bahwa penggelapan pajak pada dasarnya

merupakan suatu aktivitas yang sangat berbahaya dilakukan. Analoginya,

setiap Wajib Pajak merasa bahwa mereka ingin memperoleh penghasilan

J. Penelitian Terdahulu Persamaan Perbedaan

Irma

skala likert untuk pengukuran variable.

1.Ruang lingkup pengambilan sampel dalam penelitian ini pada KPP di Jakarta dan lebih dari satu KPP. 2.Variabel

Penggelapan pajak merupakan sesuatu yang seharusnya dapat diatasi. Variabel

Fadjar O.P. of Tax Fairness and

1.Tax Fairness 2.Communication 3.Trust

Variabel Dependen:

1. Tax Compliance

Terdapat variabel independen yang sama yaitu Tax Fairness.

1. Terdapat variabel independen yang berbeda yaitu Communication and Trust.

2. Lokasi penelitian berbeda.

3. Adanya variabel Communication and Trust.

Hasil dari penelitian ini adalah terdapat pengaruh yang langsung dan signifikan yang tampak pada variabel independen Tax fairness terhadap kepatuhan Wajib Pajak (Tax Compliance), dan tidak terdapat pengaruh langsung dan signifikan yang tampak pada variabel independen

Communication terhadap Kepatuhan Wajib Pajak.

skala likert untuk

1. Ruang lingkup pengambilan sampel dalam penelitian ini pada KPP di Jakarta. 2. Variable

independen yaitu Kecenderungan Personal.

Penggelapan pajak dipandang sebagai suatu hal yang etis dan juga tidak etis, hasil dari penelitian ini hanya mendukung dua dimensi saja, yaitu sistem perpajakan dan

pengukuran variabel.

Ayu dan Hastuti (2009)

Persepsi Wajib Pajak: Dampak Pertentangan Diametral Pada Tax Evasion

Perpajakan dan Kecenderungan dan Teknologi Informasi Sistem Perpajakan 3. Data dianalisis

dengan Analisis Regresi Linier Berganda.

1.Ruang lingkup penelitian ini dilakukan Pada Wajib Pajak di Kantor Pelayanan Pajak se Jogjakarta.

Berdasarkan pengujian yang dilakukan dengan regresi liner ditemukan bahwa kemungkinan terdeteksinya kecurangan terhadap tax evasion mempunyai

koefisien negatif (-0.501 ) yang signifikan (.00), Hasil pengujian juga menunjukan bahwa pengaruh ketepatan pemanfaatan hasil pajak berpengaruh secara negatif (0.28 6) dan signifikan (.003) terhadap tax evasion. Sedangkan persepsi terhadap keadilan, penggunaan teknologi dan kecenderungan tax evasion seseorang ternyata tidak berpengaruh secara signifikan pada tingkat tax evasion.

1.Ruang lingkup penelitian ini dilakukan di Wajib

Pajak Terhadap

Pajak Orang Pribadi yang mempunyai usaha, yang berlokasi di Semarang.

2.Metode penentuan sample dalam penelitian ini adalah quota sampling. 3. Anlisis data dengan

regresi linier sederhana.

terdeteksinya kecurangan berpengaruh negatif terhadap tax evasion. Persentase kemungkinan suatu pemeriksaan pajak dilakukan sesuai dengan aturan perpajakan dapat mendeteksi kecurangan yang

dilakukan Wajib Pajak sehingga berpengaruh pada Tax Evasion.

Nickerson,

Presenting The Dimensionality of An Ethics Scale Pertaining to Tax Evasion

Variabel

1.Ruang lingkup penelitian ini dilakukan di enam Negara, yaitu Argentina,

Guatemala, Poland, Romania, United Kingdom dan USA.

Hasil penelitian menunjukkan tingkat

penilaian di masing-masing Negara berbeda- beda. UK memiliki nilai rata-rata terendah sebesar 4.15 yang mengindikasikan rendahnya perlawanan terhadap tindak penggelapan pajak, USA memiliki skor rata- rata tertinggi sebesar 5.62.

Mcgee, Simon S.M Ho, and Annie (2008)

A Comparative Study on

1.Ruang lingkup penelitian ini dilakukan

Hongkong dan US. 2.Populasi dalam

penelitian adalah 90

the United

mahasiswa bisnis di Universitas Baptist di Hongkong dan 273 mahasiswa bisnis di US. 3.Teknik

pengumpulan data melalui survey.

hukum, perbedaan kebudayaan dan motif keegoisan. yang dilakukan hingga 120 individu, dan dari 6 negara yang

berbeda. Penelitian ini juga dilakukan dengan kegiatan analisis, diskusi dan studi pustaka.

K. Keterkaitan Antar Variabel Dengan Hipotesis

1. Intensitas Pemeriksaan Pajak Dengan Etika Penggelapan Pajak

Intensitas pemeriksaan pajak merupakan suatu hal yang sering

dianggap sebagai momok bagi setiap Wajib Pajak, terutama WP Badan.

Dimana pemeriksaan pajak menurut Ditjen Pajak adalah “serangkaian

kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang

dilaksanakan secara objektif dan profesional berdasarkan suatu standar

pemeriksaan untuk menguji kepatuhan pemenuhan kebutuhan perpajakan

dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan

peraturan perundang-undangan perpajakan”.

Adanya korelasi antara intensitas pemeriksaan pajak dengan

penggelapan pajak adalah bahwa ketika pemeriksaan pajak dilakukan

secara intensif ataupun dalam suatu periode yang teratur, maka

penggelapan pajak akan semakin kecil. Penggelapan pajak banyak

dilakukan oleh Wajib Pajak karena kurangnya pengawasan yang dilakukan

oleh Ditjen pajak, maka dari itu perlu adanya intensitas pemeriksaan pajak

yang lebih intensif. Pemeriksaan pajak dapat dilakukan sebagai alat

evaluasi penerapan berbagai Peraturan Perundang-Undangan Perpajakan

yang seharusnya dapat diaplikasikan dengan baik. Untuk menghindari

terjadinya penggelapan pajak, maka para Wajib Pajak harus lebih di

kontrol untuk mengukur tingkat kepatuhannya. Maka semakin tinggi

maka akan semakin rendah tingkat penggelapan pajak yang dilakukan.

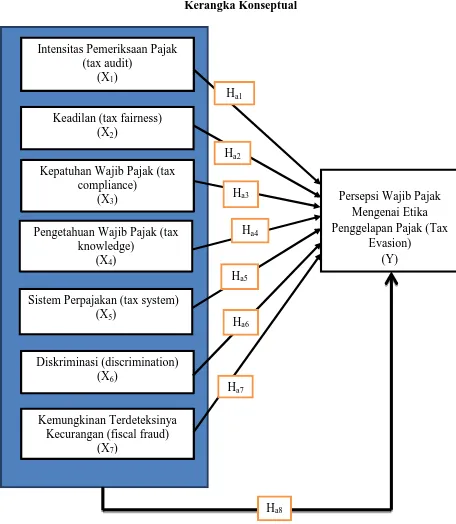

Hipotesis pertama adalah sebagai berikut :

Ha1 : Intensitas pemeriksaan pajak berpengaruh negatif terhadap etika penggelapan pajak.

2. Keadilan Dengan Etika Penggelapan Pajak

Teori keadilan dalam penelitian ini berperan sebagai teori yang

melihat apakah sistem perpajakan yang ada di dalam suatu negara sudah

berjalan sesuai dengan hukum dan standar yang sudah memenuhi kriteria

adil atau belum. Dalam konteks perpajakan, keadilan mengacu pada

pertukaran antara pembayar pajak dengan pemerintah, yaitu apa yang

Wajib Pajak terima dari pemerintah atas sejumlah pajak yang telah di

bayar (Spicer & Lundstedt, 1976).

Ada dua premis dasar mengenai teori keadilan, yaitu salah satunya

adalah bahwa penilaian keadilan diasumsikan berdasarkan proksi atas

kepercayaan antar pribadi untuk berprilaku dengan cara yang kooperatif

dalam lembaga-lembaga sosial. Kedua adalah banyak orang diasumsikan

menggunakan jalan pintas kognitif untuk memastikan apakah mereka

memiliki penilaian mengenai keadilan yang tersedia ketika mereka perlu

untuk membuat keputusan tentang keterlibatan dalam perilaku yang

kooperatif (Greenberg, 2003). Melalui hal tersebut dapat dilihat, bahwa

persepsi adil bagi seseorang akan sangat mempengaruhi perilaku mereka

pemerintah dan juga secara tidak langsung mempengaruhi perilaku dari

setiap orang yang terlibat secara bersamaan.

Sama halnya dengan bidang perpajakan, maka dapat diketahui

bahwa korelasi antara keadilan dengan etika penggelapan pajak adalah

sangat erat. Hal ini dapat dianalogikan dengan keadilan yang akan

diberikan oleh pemerintah dalam hal ini adalah Ditjen Pajak ataupun

fiskus dalam bentuk pelayanan, tarif, kesamaan penerapan sistem

perpajakan dan lain sebagainya. Maka dari itu, harus terdapat keadilan

baik dalam hal perlakukan yang sama terhadap setiap Wajib Pajak dan

juga bentuk realisasi dari kontribusi Wajib Pajak yang telah melakukan

pembayaran pajak secara teratur.

Hasil penelitian Suryani (2013 : 110) menyatakan bahwa, “variabel

Keadilan mempunyai tingkat signifikasi sebesar 0,001 dan nilai t sebesar

3,310. Hal ini berarti Ha1 diterima sehingga dapat dikatakan bahwa keadilan berpengaruh positif dan signifikan terhadap penggelapan pajak

karena tingkat signifikasi yang dimiliki variabel keadilan < 0,05 (0,001 <

0,05) dan nilai thitung> 1,97 (3,310 > 1,97)”. Perlakuan yang tidak adil

dapat menyebabkan Wajib Pajak melakukan penggelapan pajak, malas

membayar pajak, dan tidak perduli dengan peraturan perpajakan. Mereka

akan merasa rugi telah membayar pajak apabila tidak memperoleh umpan

balik yang baik. Dengan demikian, perlakuan yang adil akan berpartisipasi

untuk meminimalisir penggelapan pajak. Hipotesis kedua adalah :

3. Kepatuhan Wajib Pajak Dengan Etika Penggelapan Pajak

Definisi kepatuhan perpajakan menurut James yang dikutip oleh

Gunadi (dalam Anggraeni 2013 : 5) menyatakan bahwa:

Kepatuhan pajak (Tax Compliance) Berarti bahwa Wajib Pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakannya pemeriksaan. Investigasi sesama (obtrusive investigasi), peringatan ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi.

Menurut Nurmantu (dalam Anggraeni 2013 : 86), terdapat dua

macam kepatuhan yaitu kepatuhan materil dan kepatuhan formal.

Kepatuhan materil adalah suatu keadaan dimana Wajib Pajak secara

substantif memenuhi semua ketentuan materil perpajakan, yakni sesuai isi

dan jiwa Undang-Undang Perpajakan. Sedangkan yang dimaksudkan

kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi

kewajiban perpajakan secara formal sesuai dengan ketentuan Peraturan

Perundang-Undangan Perpajakan. Kewajiban perpajakan formal diatur

dalam Undang-Undang Nomor 38 Tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan.

Korelasi antara kepatuhan Wajib Pajak dengan etika penggelapan

pajak adalah setiap Wajib Pajak yang memiliki tingkat kepatuhan yang

tinggi tidak akan melakukan penggelapan pajak. Kepatuhan Wajib Pajak

yang baik akan dapat dilihat dari keteraturannya untuk menyetorkan pajak.

Kepatuhan Wajib Pajak di dasarkan pada adanya kesadaran secara mutlak

demikian kepatuhan Wajib Pajak sangat erat hubungannya dengan etika

penggelapan pajak. Hipotesis ketiga adalah :

Ha3 : Kepatuhan Wajib Pajak berpengaruh negatif terhadap etika penggelapan pajak.

4. Pengetahuan Wajib Pajak Dengan Etika Penggelapan Pajak

Dalam penelitian Rahayu (2006) pengetahuan pajak dan keadilan

mempengaruhi tingkat kepatuhan Wajib Pajak secara signifikan yang

dilakukan pada 107 Wajib Pajak pribadi dan badan pada KPP Surakarta.

Penelitian yang diungkapkan oleh Cristensen et al. (1994) bahwa Wajib

Pajak yang memiliki pengetahuan yang baik, akan memiliki persepsi

keadilan yang positif terhadap sistem perpajakan yang berakibat tingkat

kepatuhan pajak lebih tinggi.

Setiap Wajib Pajak diharapkan mampu memperoleh pengetahuan

mengenai perpajakan secara baik. Menurut Hidayat (2013 : 358), untuk

meningkatkan pengetahuan Wajib Pajak maka harus dilakukan sosialisasi

secara luas, yang diharapkan dapat dijangkau oleh seluruh WP, sehingga

WP tahu hak dan kewajibannya. Dimana, analoginya sebenarnya

Direktorat Jenderal Pajak mebutuhkan Wajib Pajak untuk taat pajak,

bukan Wajib Pajak yang butuh membayar pajak. Dengan demikian,

melalui sosialisasi perpajakan maka Wajib Pajak akan memiliki

pengetahuan yang lebih baik, mereka juga akan memiliki kesadaran yang

Korelasi antara pengetahuan Wajib Pajak dengan etika

penggelapan pajak adalah setiap Wajib Pajak yang memiliki pengetahuan

pajak yang sempurna dia akan menyadari posisinya sebagai seorang Wajib

Pajak. Maka, Wajib Pajak tersebut akan melakukan pembayaran pajak

dengan baik, dia tidak akan merasa dirugikan dengan melakukan

pembayaran pajak tersebut. Pengetahuan Wajib Pajak yang baik, akan

meminimalisir terjadinya penggelapan pajak. Hal ini dikarenakan setiap

Wajib Pajak akan melaksanakan kewajibannya sebagaimana mestinya,

setiap Wajib Pajak yang merupakan para akademisi, ataupun praktisi akan

lebih mampu memahami kewajibannya tanpa harus memungkiri dengan

cara melakukan penggelapan pajak. Hipotesis keempat adalah :

Ha4 : Pengetahuan Wajib Pajak berpengaruh negatif terhadap etika penggelapan pajak.

5. Sistem Perpajakan Dengan Etika Penggelapan Pajak

Sistem perpajakan di Indonesia menerapkan Self Assesment System

yaitu suatu sistem pemungutan yang Wajib Pajaknya boleh menghitung,

membayar, dan melaporkan sendiri besarnya pajak yang harus disetor.

Dalam sistem ini, Wajib Pajak bersifat aktif, sedangkan fiskus

(pemerintah) hanya mengawasi. Oleh karena itu, Wajib Pajak harus

mengetahui kapan mulainya suatu kewajiban pajak dan kapan berakhirnya

kewajiban-kewajiban yang menyertainya.

Dalam penelitian Suryani (2013 : 96) menunjukkan sistem

nilai t sebesar - 2,115. Hal ini berarti Ha2 diterima sehingga dapat dikatakan bahwa sistem perpajakan berpengaruh negatif dan signifikan

terhadap penggelapan pajak karena tingkat signifikasi yang dimiliki

variabel sistem perpajakan < 0,05 (0,036 < 0,05) dan nilai t hitung> 1,97

(-2,115 > 1,97). Hasil penelitian ini konsisten dengan penelitian yang

dilakukan oleh McGee (2008), Nickerson, et al (2009), Suminarsasi (2011)

menyatakan bahwa sistem perpajakan memiliki korelasi negatif signifikan

terhadap penggelapan pajak.

Pengaplikasian sistem perpajakan menjadi sesuatu yang sangat

penting. Hal ini berarti para Wajib Pajak menganggap bahwa semakin

bagus sistem perpajakannya maka perilaku penggelapan pajak dianggap

sebagai perilaku yang tidak etis. Akan tetapi apabila sistem perpajakannya

semakin tidak bagus, maka perilaku penggelapan pajak dianggap sebagai

perilaku yang cenderung etis. Sangat jelasa bahwa sistem perpajakan yang

diterapkan sebuah negara merupakan motivasi bagi masyarakat untuk

membayar pajak.

Penelitian ini mendukung penelitian yang dilakukan oleh

Nickerson, et al (2009) yang menemukan dimensi skala etis dalam

penggelapan pajak, salah satunya adalah dimensi sistem perpajakan.

Peneliti berargumen bahwa pengelolaan uang pajak yang dapat

dipertanggungjawabkan, petugas pajak yang kompeten dan tidak korup,

dan juga prosedur perpajakan yang tidak berbelit-belit akan membuat

pengelolaan uang pajak tidak jelas, ditambah lagi petugas pajaknya justru

mengkorupsi uang pajak, maka para Wajib Pajak enggan untuk

melaporkan kewajibannya dengan jujur, mereka akan cenderung untuk

menggelapkan pajak. Hipotesis kelima adalah :

Ha5 : Sistem Perpajakan berpengaruh negatif terhadap etika penggelapan pajak.

6. Diskriminasi Dengan Etika Penggelapan Pajak

Diskriminasi adalah merujuk pada pelayanan yang tidak adil

terhadap individu tertentu, dimana pelayanan ini dibuat berdasarkan

karakteristik yang diwakili individu tersebut. Sama halnya dengan

diskriminasi di bidang perpajakan yaitu suatu keadaan dimana menurut

Danandjaja (2003) diskriminasi adalah perlakuan yang tidak seimbang

terhadap perorangan atau kelompok, berdasarkan sesuatu, biasanya

bersifat kategorikal, atau atribut-atribut khas, seperti berdasarkan ras,

kesuku bangsaan, agama, atau keanggotaan kelas-kelas sosial.

Hasil penelitian Suryani (2013 : 114), variabel diskriminasi

mempunyai tingkat signifikasi sebesar 0,000 dan nilai t sebesar 7,350. Hal

ini berarti Ha3 diterima sehingga dapat dikatakan bahwa diskriminasi berpengaruh positif dan signifikan terhadap penggelapan pajak karena

tingkat signifikasi yang dimiliki variabel diskriminasi < 0,05 (0,000 <

0,05) dan nilai thitung> 1,97 (7,350 > 1,97).

Di dalam bidang perpajakan, diskriminasi merupakan suatu kondisi

Wajib Pajak. Diskriminasi ini akan meningkatkan penggelapan pajak yang

akan dilakukan oleh Wajib Pajak, dimana kondisi ini disebabkan oleh

pihak Ditjen Pajak sendiri yang tidak mampu berlaku adil. Diskriminasi

ini, tercipta karena suatu keadaan-keadaan tertentu, misalnya adanya

hubungan istimewa diantara pihak Ditjen pajak dengan Wajib Pajak. Hal

ini menyebabkan mereka akan melakukan kecurangan misalnya saja

melakukan transfer pricing, kerja sama untuk memperkecil pajak,

kemudian akan memberikan imbalan kepada pihak Ditjen Pajak. Hal ini

akan meningkatkan terjadinya penggelapan pajak. Hipotesis keenam

adalah :

Ha6 : Diskriminasi berpengaruh positif terhadap etika penggelapan pajak. 7. Kemungkinan Terdeteksi Kecurangan Dengan Etika Penggelapan

Pajak

Berdasarkan hasil penelitian sebelumnya yang dilakukan oleh

Suryani (2013 : 133), dapat dinyatakan bahwa “variabel kemungkinan

terdeteksinya kecurangan memiliki pengaruh negatif terhadap etika

penggelapan pajak”. Hal ini dapat dibuktikan dengan hasil penelitian

variabel kemungkinan terdeteksi kecurangan mempunyai tingkat

signifikasi sebesar 0,000 dan nilai t sebasar -4,490. Hal ini berarti Ha4 diterima sehingga dapat dikatakan bahwa kemungkinan terdeteksi

kecurangan berpengaruh negatif dan signifikan terhadap penggelapan

terjadinya kecurangan < 0,05 (0,000 < 0,05) dan nilai thitung> 1,97

(-4,490 > 1,97).

Ketika Wajib Pajak menganggap bahwa persentase terhadap

kemungkinan terdeteksinya kecurangan adalah tinggi yaitu dengan

dilakukannya pemeriksaan pajak. Hal ini berarti bahwa adanya rasa

khawatir yang dimiliki Wajib Pajak bahwa kemungkinan terdeteksinya

kecurangan akan menyebabkan mereka lebih mematuhi peraturan

perpajakan dan bahkan penggelapan pajak akan menjadi lebih rendah.

Analoginya, Wajib Pajak akan sangat takut terjerat hukum, jika mereka

melakukan penggelapan pajak yang nantinya mereka akan memperoleh

sanksi atau bahkan denda yang lebih besar. Hal ini tentunya akan

meminimalisir penggelapan pajak yang mungkin terjadi. Hipotesis ketujuh

dan kedelapan adalah :

Ha7 : Kemungkinan terdeteksinya kecurangan berpengaruh negatif terhadap etika penggelapan pajak.

Ha8 : Intensitas pemeriksaan pajak (tax audit), keadilan (tax fairness),

kepatuhan Wajib Pajak (tax compliance), pengetahuan Wajib

Pajak (tax knowledge), sistem perpajakan (tax system),

diskriminasi (discrimination), dan kemungkinan terdeteksinya

kecurangan (fiscal fraud) berpengaruh secara simultan terhadap

persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax

L. Kerangka Konseptual

Kerangka konseptual ini memaparkan keterkaitan antara

variabel-variabel independen terhadap variabel-variabel dependen.

Gambar 2.1 Kerangka Konseptual

Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax

Evasion) (Y) Kepatuhan Wajib Pajak (tax

compliance) (X3)

Intensitas Pemeriksaan Pajak (tax audit)

(X1)

Keadilan (tax fairness) (X2)

Pengetahuan Wajib Pajak (tax knowledge)

(X4)

Sistem Perpajakan (tax system) (X5)

Diskriminasi (discrimination) (X6)

Kemungkinan Terdeteksinya Kecurangan (fiscal fraud)

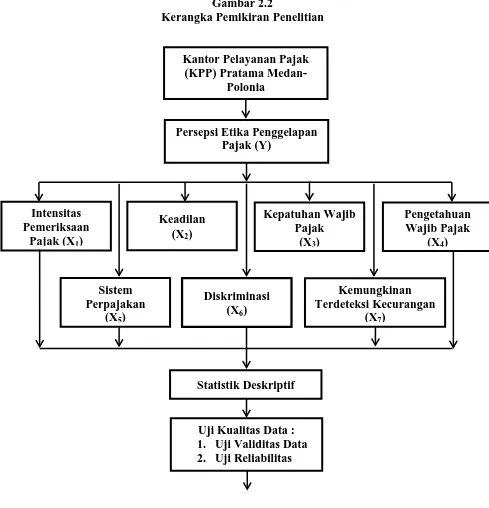

M. Kerangka Operasional Penelitian

Berdasarkan perumusan masalah dan tujuan penelitian, maka

secara skematis dapat dipaparkan kerangka pemikiran sebagai berikut:

Gambar 2.2

Kerangka Pemikiran Penelitian

Kantor Pelayanan Pajak (KPP) Pratama

Medan-Polonia

Persepsi Etika Penggelapan Pajak (Y)

Intensitas Pemeriksaan

Pajak (X1)

Keadilan (X2)

Kepatuhan Wajib Pajak

(X3)

Pengetahuan Wajib Pajak

(X4)

Sistem Perpajakan

(X5)

Diskriminasi (X6)

Kemungkinan Terdeteksi Kecurangan

(X7)

Statistik Deskriptif

Lanjutan Gambar 2.2 Kerangka Pemikiran Penelitian

Uji Asumsi Klasik : 1. Normalitas

2. Multikolonieritas 3. Heteroskedastisitas

Uji Regresi Berganda

Adjusted R2 Uji F Uji t