BAB I PENDAHULUAN

1.1. Latar Belakang Pendahuluan

Negara Indonesia adalah Negara berkembang, dimana dalam rangka

membiayai pelaksanaan pembangunan nasional, Pemerintah terus berusaha

meningkatkan sumber penerimaan dalam negeri khususnya pajak. Menurut

Soemitro (2003:1) pajak merupakan iuran wajib bagi seluruh rakyat yang harus

dibayarkan kepada kas negara menurut ketentuan undang-undang yang berlaku

sehingga dapat dipaksakan dan tanpa adanya imbal jasa (kontraprestasi) secara

langsung, yang digunakan untuk membiayai pengeluaran umum negara. Menurut

Undang-Undang Nomor 6 Tahun 2009 Pasal 1, ayat 1 menyatakan bahwa “pajak

adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secaralangsung dan digunakan untuk keperluan Negara

bagi sebesar-besarnya kemakmuran rakyat.” Oleh karena itu, sebagai warga

Negara Indonesia tentunya dapat membayar pajak sesuai dengan kewajibannya

dan dengan peraturan perundang-undangan yang berlaku.

Seperti yang dapat dipahami bahwa penerimaan negara dari sektor

perpajakan belumlah maksimal, salah satu penyebabnya adalah administrasi

perpajakan yang cenderung rumit. Dengan demikian, hal ini sangat berkaitan erat

dengan rendahnya motivasi para wajib pajak untuk melaksanakan kewajiban

dengan penghindaran pajak, penggelapan pajak, perlawanan pajak, korupsi dan

berbagai tindakan amoral lainnya dalam bidang perpajakan. Masih banyak hal

yang harus dibenahi di dalam bidang perpajakan ini untuk meningkatkan

penerimaan negara dalam sektor perpajakan. Hal ini sebenarnya merupakan

sebuah masalah yang sederhana, dimana ketika masyarakat mampu merasa turut

menikmati berbagai fasilitas ataupun manfaat yang mereka peroleh dari hasil

pembayaran pajak yang mereka lakukan, tentu masyarakat akan mendisiplinkan

diri untuk turut serta dalam pembangunan nasional yaitu dengan cara menjadi

Wajib Pajak yang taat dan patuh terhadap Undang-Undang Perpajakan. Berikut ini

peneliti menyajikan tabel mengenai realisasi penerimaan negara dari sektor pajak

dan sektor bukan pajak.

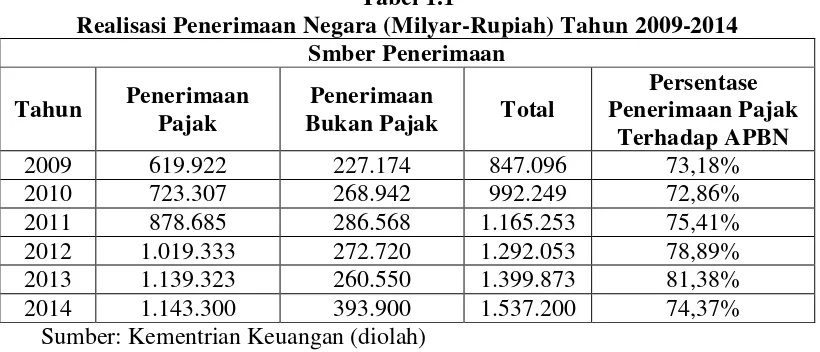

Tabel 1.1

Realisasi Penerimaan Negara (Milyar-Rupiah) Tahun 2009-2014 Smber Penerimaan

Tahun Penerimaan Pajak

Penerimaan

Bukan Pajak Total

Persentase Penerimaan Pajak

Terhadap APBN

2009 619.922 227.174 847.096 73,18%

2010 723.307 268.942 992.249 72,86%

2011 878.685 286.568 1.165.253 75,41%

2012 1.019.333 272.720 1.292.053 78,89%

2013 1.139.323 260.550 1.399.873 81,38%

2014 1.143.300 393.900 1.537.200 74,37%

Sumber: Kementrian Keuangan (diolah)

Dilihat dari daftar tabel 1.1 diatas, dapat diketahui bahwa penerimaan

pajak selama enam tahun terahir ini mengalami fluktuasi yang cukup signifikan.

Tetapi tidak dapat dipungkiri bahwa penerimaan negara dari sektor perpajakan

lebih besar dari penerimaan negara bukan pajak. Hal ini menjadi ukuran bahwa

diperoleh 100%. Dengan demikian, dapat diketahui bahwa penerimaan dari sektor

perpajakan selalu diatas 50% jika dibandingkan dengan penerimaan bukan sektor

pajak. Kemudian, berikut ini peneliti menampilkan target dan realisasi penerimaan

pajak di Indonesia.

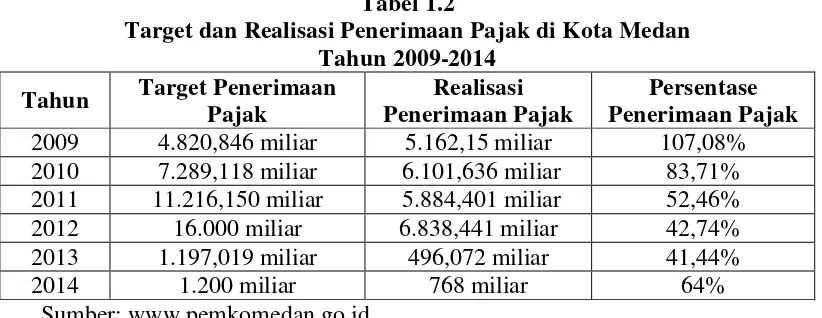

Tabel 1.2

Target dan Realisasi Penerimaan Pajak di Kota Medan Tahun 2009-2014

Tahun Target Penerimaan Pajak

Realisasi Penerimaan Pajak

Persentase Penerimaan Pajak

2009 4.820,846 miliar 5.162,15 miliar 107,08% 2010 7.289,118 miliar 6.101,636 miliar 83,71% 2011 11.216,150 miliar 5.884,401 miliar 52,46%

2012 16.000 miliar 6.838,441 miliar 42,74%

2013 1.197,019 miliar 496,072 miliar 41,44%

2014 1.200 miliar 768 miliar 64%

Sumber: www.pemkomedan.go.id

Pada tabel 1.2 di atas, memaparkan target dan realisasi penerimaan pajak

di Kota Medan secara lebih spesifik. Melihat persentase penerimaan pajak mulai

dari tahun 2009 sampai dengan 2014, maka dapat dilihat bahwa persentase

tersebut tidak mengalami kenaikan yang singnifikan, melainkan juga mengalami

tingkat penurunan yang cukup jauh. Misalnya saja dari tahun 2009 sampai dengan

tahun 2010, penurunan penerimaan pajak cukup jauh yaitu persentasenya dari

107,08 % menuju ke 83,71 %. Hal ini merupakan sebuah masalah yang harus di

atasi.

Salah satu yang menyebabkan penurunan penerimaan pajak adalah

rendahnya kepatuhan Wajib Pajak yang disebabkan oleh maraknya berbagai kasus

penggelapan pajak, penghindaran pajak yang melanggar undang-undang dan

kecurangan pajak yang ada di Indonesia. Hal ini sangatlah wajar mencemaskan

realisasikan secara baik dalam rangka meningkatkan pembangunan nasional di

Indonesia terkhususnya di kota Medan. Hal ini dikarenakan maraknya

penggelapan pajak tersebut banyak dilakukan oleh kaum intelektual yang

notabene adalah para pengelola ataupun orang-orang yang merupakan fiskus dan

para pegawai yang ada di Direktorat Jendral Pajak tersebut.

Terjadinya korupsi ataupun penggelapan pajak yang mereka lakukan

tentunya mengikis kepercayaan masyarakat yang seharusnya mereka telah

memiliki kesadaran yang tinggi dan partisipasi yang baik untuk melakukan

pembayaran pajak dan tidak melakukan penghindaran pajak yang melanggar

undang-undang dan kecurangan lainnya. Seharusnya masyarakat mampu

memperoleh keadilan (fairness) sebagai hasil dari pembayaran pajak yang mereka

lakukan. Menurut Duadji (2010), penggelapan pajak (tax evasion) adalah “tindak

pidana karena merupakan rekayasa subyek (pelaku) dan obyek (transaksi) pajak

untuk memperoleh penghematan pajak secara melawan hukum (unlawfull), dan

penggelapan pajak boleh dikatakan merupakan virus yang melekat (inherent) pada

setiap sistem pajak yang berlaku di hampir setiap yurisdiksi”.

Begitupun penggelapan pajak mempunyai resiko terdeteksi yang inherent

pula, serta mengundang sanksi pidana badan dan denda. Penggelapan pajak dapat

dilakukan oleh Wajib Pajak maupun fiskus pajak. Berbagai upaya dapat dilakukan

untuk menggelapkan pajak dengan tujuan untuk mencari keuntungan pribadi. Cara

yang digunakan oleh Wajib Pajak adalah penghindaran pajak dengan melawan

Peraturan Undang-Undang (unlawful) yang berlaku disebut Tax Offenses yang

pidana bagi pihak-pihak yang melakukan cara tersebut. Sedangkan upaya dalam

meminimalkan beban pajak sepanjang masih menggunakan peraturan yang

berlaku (lawful) diperbolehkan dengan penanganan dan pengelolaan yang baik

disebut Tax Avoidence (Masri, 2012:1). Berikut ini disajikan beberapa kasus

penggelapan dan kecurangan pajak di Indonesia :

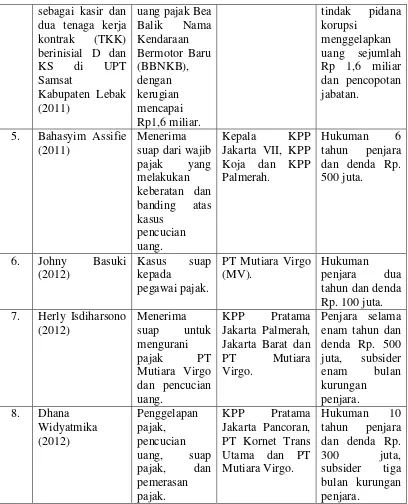

Tabel 1.3

Beberapa Kasus Tindak Pidana Kecurangan, Penggelapan dan Mafia Pajak di Indonesia

1. Vincentius Amin Sutanto hingga saat ini masih penjara total 28 tahun dan masih ada beberapa kasus dengan tahap banding.

3. Sawir Laut (2011) Penggelapan pajak,

sebagai kasir dan dua tenaga kerja kontrak (TKK) berinisial D dan KS di UPT Samsat

Kabupaten Lebak (2011)

uang pajak Bea Balik Nama

tindak pidana korupsi

5. Bahasyim Assifie (2011)

Menerima suap dari wajib pajak yang Jakarta VII, KPP Koja dan KPP

PT Mutiara Virgo (MV).

Hukuman

penjara dua tahun dan denda Rp. 100 juta. 7. Herly Isdiharsono

(2012)

Menerima

suap untuk mengurani

pajak PT Mutiara Virgo dan pencucian uang.

KPP Pratama Jakarta Palmerah, Jakarta Barat dan PT Mutiara Virgo.

Penjara selama enam tahun dan denda Rp. 500 PT Kornet Trans Utama dan PT

Sumber: Diolah dari berbagai referensi Buku dan Media

Tabel tersebut memaparkan berbagai kecurangan pajak (tax fraud) dan

penggelapan pajak (tax evasion) yang dilakukan oleh orang-orang yang memiliki

wewenang yang kokoh dimana seharusnya mereka mampu menjadi contoh bagi

dari berbagai permasalahan penggelapan pajak ini, maka pihak Direktorat Jendral

Pajak sudah seharusnya melakukan berbagai upaya untuk mengatasi permasalahan

ini, misalnya saja lebih menegakkan keadilan dengan cara mempertegas sanksi

bagi para pelaku mafia pajak. Setiap elemen ataupun masyarakat yang telah

melakukan pembayaran pajak berhak memperoleh hak mereka untuk merasakan

manfaat dari kontribusi yang telah mereka berikan terhadap pembangunan

nasional tersebut.

Mayoritas literatur yang meneliti penggelapan pajak dari perspektif etika

menyimpulkan bahwa penggelapan pajak dapat dibenarkan dalam situasi tertentu,

meskipun alasan berbeda-beda. Dikatakan pada sebuah situasi tertentu karena

terdapat cara yang dilegalkan untuk meminimalkan pembayaran pajak.

Berdasarkan literatur Islam menunjukkan bahwa penggelapan pajak mungkin etis

jika pengaruh pajak adalah untuk menaikkan harga atau jika pendapatan

menyebabkan kenaikan pajak. Dengan demikian, pajak penghasilan, pajak

pertambahan nilai dan tarif pajak dapat di lihat dari segi moral pemerintahan

termasuk pejabat pajak yang tidak baik sehingga menimbulkan persepsi tidak

perlunya membayar pajak.

Namun, percakapan pribadi dengan pemuka agama mendapatkan

kesimpulan, penggelapan pajak tidak selalu etis. Cara berpikir, bersikap, dan

bertindak seseorang pastilah diwarnai oleh ajaran agama yang dianutnya, jika ia

sungguh-sungguh dalam kehidupan beragama. Dengan demikian, jikalau ajaran

agama itu mengandung nilai-nilai yang dapat memacu pembangunan, jelaslah

Pajak hanyalah sebuah sistem yang dijalankan dan dikendalikan oleh manusia

(fiskus dan WP).

Bagaimanapun tampilan pemungutan pajak tidak bisa dilepaskan dari

nilai-nilai etika dan religi yang dianut oleh manusia pelaksanaannya. Dengan kata

lain, etika fiskus dan Wajib Pajak merupakan faktor yang mempengaruhi

kesuksesan pemungutan pajak..

Dengan demikian, penggelapan pajak merupakan suatu polemik yang

sangat mencemaskan para Ditjen Pajak selaku penanggung jawab atas dana

perpajakan dan bahkan mencemaskan terjadinya berbagai tindakan kriminal yang

mengikis moral para akademisi.

Banyak hal yang menyebabkan terjadinya penghindaran pajak melanggar

undang-undang, kecurangan pajak, penggelapan pajak, dan sangat beraneka ragam

cara yang dilakukan oleh para oknum untuk menyembunyikan berbagai tindak

kriminal yang mereka lakukan. Mereka mensurvei sekitar seribu seratus orang di

enam negara. Sebuah skala pertanyaan sebanyak delapan belas item disajikan,

dianalisis, dan dibahas. Temuan menunjukkan bahwa penggelapan pajak (tax

evasion) secara keseluruhan memiliki tiga dimensi persepsi skala etis dari

item-item yang diuji, yaitu: 1) keadilan, yang terkait dengan kegunaan positif dari uang,

2) sistem perpajakan, yang terkait dengan tarif pajak dan kegunaan negatif atas

uang, dan 3) diskriminasi, yang terkait dengan penggelapan pajak dalam kondisi

tertentu. Determinan-determinan atas kecenderungan untuk melakukan

penghindaran pajak dengan menggunakan studi kasus di Argentina. Dengan

tentang seberapa adil sistem pajak, 3) persepsi tentang seberapa baik pengeluaran

pemerintah, 4) persepsi tentang informasi dan teknologi yang dimiliki pemerintah,

5) kecenderungan untuk menghindari pajak (Ayu, 2009 : 2).

Berbagai riset telah dilakukan untuk mengidentifikasi atau bahkan

meminimalkan penghindaran pajak, perlawanan pajak, dan penggelapan pajak ini,

namun pada kenyataannya keadaan ini masih sulit diatasi. Berbagai kecanggihan

yang mampu dihasilkan oleh teknologi-teknologi masa kini mampu mengendus

permasalahan etika penggelapan pajak ini. Banyak pertimbangan yang harus

dilakukan untuk mengatasi permasalahan ini. Khususnya untuk negara Indonesia

yang notabene adalah negara hukum namun pada kenyataannya tidak mampu

menerapkan hukum secara adil dan belum mampu mengatasi etika penggelapan

pajak yang marak di Indonesia.

Berdasarkan penelitian-penelitian terdahulu, peneliti tertarik untuk

penelitian ini merupakan implikasi dari penelitian yang dilakukan oleh Irma

Suryani Rahman (2013).

Adapun perbedaan penelitian saat ini dengan penelitian sebelumnya yaitu:

1. Adanya penambahan variabel independen. Penelitian ini menggunakan

variabel independen keadilan, sistem perpajakan, diskriminasi,

pengetahuan wajib pajak, dan kepatuhan wajib pajak. Sedangkan

penelitian sebelumnya menggunakan variabel independen keadilan, sistem

perpajakan, diskriminasi, kemungkinan terdeteksi kecurangan.

2. Adanya penambahan variabel dependen. Peneliti ini menggunakan

fraud), dan penghindaran pajak secara illegal (tax evasion). Sedangkan

peneliti sebelumnya hanya menggunakan variabel dependen penggelapan

pajak.

3. Selain itu, penelitian ini dilakukan pada tahun 2016 sedangkan penelitian

sebelumnya pada tahun 2013.

Dari berbagai uraian yang telah di paparkan diatas, maka peneliti

termotivasi untuk melakukan sebuah penelitian mengenai etika penghindaran

pajak secara illegal, kecurangan pajak, dan penggelapan pajak. Penelitian ini

dilakukan sebagai suatu bentuk kontribusi untuk mengetahui, memahami, dan

bahkan melakukan analisis yang mendalam mengenai motivasi-motivasi para

mafia pajak yang melakukan penghindaran pajak secara illegal, kecurangan pajak,

dan penggelapan pajak. Penelitian yang senantiasa terus dikembangkan ini,

diharapkan mampu memberikan kontribusi untuk mengatasi permasalahan

penghindaran pajak secara illegal, kecurangan pajak, dan penggelapan pajak yang

sudah sangat mendarah daging. Mampu menerapkan keadilan, menghindari

diskriminai, meningkatkan penerimaan pajak dan bahkan meminimalkan berbagai

penghindaran pajak secara illegal, perlawanan pajak, dan penggelapan pajak yang

mungkin terjadi. Untuk itu, penelitian yang akan dilakukan oleh peneliti memiliki

1.2. Perumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka penulis merumuskan

permasalahan sebagai berikut:

1. Apakah keadilan (tax fairness), kepatuhan Wajib Pajak (tax

compliance), pengetahuan Wajib Pajak (tax knowledge), sistem

perpajakan (tax system), dan diskriminasi (discrimination)

berpengaruh secara parsial maupun simultan terhadap Wajib Pajak

melakukan tax offenses, tax fraud, dan tax evasion?

2. Bagaimana keadilan (tax fairness), kepatuhan Wajib Pajak (tax

compliance), pengetahuan Wajib Pajak (tax knowledge), sistem

perpajakan (tax system), dan diskriminasi (discrimination)

berpengaruh terhadap Wajib Pajak melakukan tax offenses, tax fraud,

dan tax evasion?

3. Manakah variabel independen (keadilan (tax fairness), kepatuhan

Wajib Pajak (tax compliance), pengetahuan Wajib Pajak (tax

knowledge), sistem perpajakan (tax system), dan diskriminasi

(discrimination)) yang paling dominan mempengaruhi variabel

dependen (Wajib Pajak melakukan tax offenses, tax fraud, dan tax

1.3. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah dipaparkan diatas,

maka tujuan dari pelaksanaan penelitian ini adalah untuk menemukan

bukti empiris atas hal-hal berikut ini:

1. Untuk menganalisis pengaruh keadilan (tax fairness),

kepatuhan Wajib Pajak (tax compliance), pengetahuan Wajib

Pajak (tax knowledge), sistem perpajakan (tax system), dan

diskriminasi (discrimination) baik secara parsial maupun

simultan terhadap Wajib Pajak melakukan tax offenses, tax

fraud, dan tax evasion.

2. Untuk mengetahui bagaimana pengaruh keadilan (tax fairness),

kepatuhan Wajib Pajak (tax compliance), pengetahuan Wajib

Pajak (tax knowledge), sistem perpajakan (tax system), dan

diskriminasi (discrimination) berpengaruh terhadap Wajib

Pajak melakukan tax offenses, tax fraud, dan tax evasion.

3. Untuk menganalisis pengaruh variabel independen (keadilan

(tax fairness), kepatuhan Wajib Pajak (tax compliance),

pengetahuan Wajib Pajak (tax knowledge), sistem perpajakan

(tax system), dan diskriminasi (discrimination)) yang paling

dominan mempengaruhi variabel dependen (Wajib Pajak

2. Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat penelitian yang

diperoleh adalah sebagai berikut:

1. Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat bermanfaat bagi Kantor

Pelayanan Pajak khususnya Kantor Pelayanan Pajak Pratama

Medan-Polonia, sebagai bahan masukan dan pertimbangan

untuk melakukan kegiatan evaluasi dan mengambil tindakan

korektif dalam memahami keadilan (tax fairness), kepatuhan

Wajib Pajak (tax compliance), pengetahuan Wajib Pajak (tax

knowledge), sistem perpajakan (tax system), dan diskriminasi

(discrimination) terhadap Wajib Pajak mengenai tax offenses,

tax fraud, dan tax evasion.

2. Bagi Akademisi

Hasil penelitian ini diharapkan dapat bermanfaat bagi para

akademisi sebagai referensi untuk menambah pengetahuan

para akademisi mengenai pengaruh keadilan (tax fairness),

kepatuhan Wajib Pajak (tax compliance), pengetahuan Wajib

Pajak (tax knowledge), sistem perpajakan (tax system), dan

diskriminasi (discrimination) terhadap Wajib Pajak mengenai

3. Bagi Peneliti

Hasil penelitian ini semoga dapat bermanfaat bagi peneliti

khususnya dan menjadi acuan bagi para peneliti berikutnya,

dalam menambah pengetahuan dan memberikan keyakinan

mengenai pengaruh keadilan (tax fairness), kepatuhan Wajib

Pajak (tax compliance), pengetahuan Wajib Pajak (tax

knowledge), sistem perpajakan (tax system), dan diskriminasi

(discrimination) terhadap Wajib Pajak mengenai tax offenses,

tax fraud, dan tax evasion.

4. Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

referensi bagi peneliti selanjutnya yang berkaitan dengan

pengaruh keadilan (tax fairness), kepatuhan Wajib Pajak (tax

compliance), pengetahuan Wajib Pajak (tax knowledge),

sistem perpajakan (tax system), dan diskriminasi

(discrimination) terhadap Wajib Pajak mengenai tax offenses,

tax fraud, dan tax evasion.

5. Bagi Wajib Pajak

Penelitian ini diharapkan dapat meningkatkan kesadaran bagi

para Wajib Pajak untuk melakukan pembayaran pajak tepat

pada waktunya. Dan dengan adanya penelitian ini semoga akan

mengurangi berbagai perlawanan seperti tax offenses, tax

memberikan pengetahuan yang lebih baik mengenai

perpajakan kepada setiap Wajib Pajak terkhusus Wajib Pajak

yang terdaftar di Kantor Pelayanan Pajak Pratama