1

ANALISIS BIAYA PRODUKSI PADA PERUSAHAAN

BUANA INDAH DI YOGYAKARTA

Satya Winarsa Saputra

Program Studi Akuntansi

Universitas Kristen Satya Wacana

Pendahuluan

Setiap perusahaan baik itu perusahaan jasa, perdagangan dan industri berusaha

agar tetap hidup dan berkembang.Untuk dapat hidup dan berkembang, perusahaan

harus ditunjang dengan laba yang diperoleh dari usahanya.Keberhasilansuatu

perusahaan adalah sangat ditentukan dari kecermatan atas kemampuan pimpinan dalam

pengelolaan perusahaan.Suatu perusahaan yang baik dalam rangka pencapaian tujuan

memerlukan pedoman, yang menjadi pedoman itu adalah bagaimana pemimpin dapat

menentukan harga pokok yang dihasilkan dan dapat dijangkau oleh konsumen.

Biaya produksi menurut Mulyadi(2007: 24), adalah pengorbanan sumber

ekonomis yang diukur dalam satuan uang,yang akan terjadi dan kemungkinan akan

terjadi untuk mencapai tujuan tertentu.Dalam sebuah perusahaan biaya dapat dibedakan

menjadi biaya utama dan biaya konversi.Biaya utama(Prime Cost) adalah Penjumlahan

antara biaya bahan baku dengan biaya tenaga kerja langsung, menjadi biaya utama

karena kedua biaya tersebut menjadi pokok dalam perhitungan biaya produksi.

Sedangkan biaya konversi adalah penjumlahan antara biaya tenaga kerja langsung

2

bentuk dari bahan langsung dikonversi barang jadi.Biaya produksi menurut Mulyadi

(2007), terdiri dari tiga unsur yaitu bahan baku langsung, tenaga kerja langsung, dan

biaya overhead.

Biaya produksi juga merupakan faktor penting dalam menentukan harga pokok

produksi.Harga pokok produksi yang dihasilkan ini bertujuan untuk menetapkan laba

yang ingin dicapai oleh sebuah perusahaan dalam suatu periode akuntansi, (Mulyadi,

2007).Peneliti memilih topik ini dikarenakan ingin mengetahui bagaimana perusahaan

Buana Indah mengalokasikan dan perhitungan biaya produksi dalam menentukan harga

jual produk.

Peneliti melakukan penelitian ini karena perusahaan Buana Indah tidak terlalu

memperhatikan sistem akuntansi yang lazim yang tidak dilakukan semestinya dalam

pencatatan biaya produksi.Haltersebut menyebabkan tidak akurat dalam penentuan

harga jual dan laba yang dihasilkan kurang maksimal.Sedangkan tujuan penelitian ini

adalah Untuk mengidentifikasi bagaimana pengalokasian dan perhitungan harga pokok

produksi yang diterapkan Buana Indah, dan menganalisis dengan metode full Costing,

serta menganalisis perbedaan dari kedua metode tersebut terhadap perhitungan harga

pokok produksi.Masalah yang dihadapi perusahaan adalah penentuan harga jual produk

yang belum tepat yang disebabkan karena perusahaan seringkali mengabaikan biaya

Overhead. Penelitian ini diharapkan mampu memberikan sejumlah manfaat, bukan

hanya bagi pembaca saja, melainkan juga bagi perusahaan. Manfaat bagi pembaca

3

Sedangkan bagi perusahaan diharapkan dapat memberikan sumbangan pemikiran

berupa informasi dan analisis biaya produksi dengan metode full costing yang

dijadikan sebagai penentuan harga jual produk.

Telaah Teoritis Definisi Biaya

Hansen dan Mowen (2009), menyatakan bahwa biaya produksi merupakan:

“biaya yang berkaitan dengan pembuatan barang dan penyediaan jasa”.

Menurut Mulyadi (2007:10),mengungkapkan bahwa biaya adalah Pengorbanan

sumber ekonomi yang diukur dalam satuan uang,yang telah terjadi atau kemungkinan

terjadi untuk tujuan terteentu.

Menurut Sugiri (2009), Biaya produksi adalah biaya yang diperlukan untuk

memperoleh bahan bakudari pemasok dan mengubahnya menjadi produk selesai yang

siap dijual.

Jadi biaya produksi merupakan dasar dalam penentuan harga jual, sebab suatu tingkat

harga yang tidak dapat menutup biaya akan mengakibatkan kerugian. sebaliknya

apabila suatu tingkat harga melebihi semua biaya,baik biaya produksi,biaya operasi

4

Dalam sebuah perusahaan manufaktur biaya dibagi menjadi kategori besar,antara lain:

1. Bahan Langsung ( Direct Material)

Menurut Gorrison et al (2006: 51), menyatakan bahwa Bahan Langsung adalah

bahan yang digunakan untuk menghasilkan produk jadi. Sesungguhnya bahan baku

berkaitan dengan semua jenis bahan yang digunakan dalam pembuatan produk jadi,

dan produk jadi suatu perusahaan dapat menjadi bahan baku perusahaan lainya.

Hansen dan Mowen (2009), juga menyatakan bahwa “ biaya bahan langsung ini

dapat langsung dibebankan ke produk karena pengamatan fisik dapat digunakan untuk

mengukur kuantitas yang dikonsumsi oleh setiap produk”.

Menurut Blocer et al (2008: 119), Biaya Bahan Langsung adalah bahan baku

yang digunakan untuk memproduksi produk,yaitu yang secara fisik menajdi bagian

dari produk tersebut.

2. Tenaga Kerja Langsung (Direct Labour)

Menurut Horngren et al.(2006), Biaya Tenaga Kerja adalah kompensasi atas

seluruh tenaga kerja manufaktur yang dapat ditelusuri ke objek biaya (barang dalam

proses dan kemudian barang jadi) dengan cara yang ekonomis.

Biaya Tenaga kerja menurut Garisson et al.(2006: 51), digunakan untuk biaya

tenaga kerja yang dapat ditelusuri dengan mudah ke produk jadi.Tenaga kerja langsung

biasanya disebut juga tenaga kerja manual (Touch Labour) karena tenaga kerja

5 3. Biaya overhead pabrik (Manufacturing Overhead)

Biaya Overhead pabrik menurut Horngren et al.(2006) adalah seluruh biaya

manufaktur yang terkait dengan objek biaya ( barang dalam proses dan kemudian

barang jadi) namun tidak dapat ditelusuri ke objek biaya dengan cara yang ekonomis.

Menurut Blocer et al (2008),Biaya Overhead Pabrik adalah biaya tidak

langsung untuk bahan baku, tenaga kerja, dan fasilitas yang digunakan untuk

mendukung proses produksi.

Menurut Mulyadi (2007), Biaya menurut fungsi pokoknya digolongkan menjadi 3

kelompok, yaitu:

1. Biaya produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi

atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi

dapat digolongkan ke dalam biaya bahan baku, biaya tenaga kerja, dan biaya

overhead.

2. Biaya Pemasaran, yaitu biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk, contohnya biaya iklan,promosi dan biaya lain-lain.

3. Biaya Administrasi dan Umum, yaitu biaya-biaya untuk mengkordinasikan

kegiatan produksi dan pemasaran produk, contonya gaji bagian akuntansi ,gaji

personalia, dan lain-lain.

Pengumpulan harga pokok produksi sangat ditentukan oleh cara produksi, menurut

Mulyadi secara garis besar cara memproduksi produk dapat dibagi menjadi dua

6 1. Produksi atas dasar pesanan

Perusahaan yang berproduksi berdasarkan pesanan,mengumpulkan harga pokok

produksinya dengan menggunakan harga pokok pesanan( job order cost method).

Dalam metode ini biaya-biaya produksi dikumpulkan untuk untuk pesanan tertentu dan

harga pokok produksi per satuan produk yang dihasilkan untuk memenuhi pesanan

tersebut dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut

dengan jumlah satuan produk dalam pesanan yang bersangkutan.

2. Produksi masa

Perusahaan yang berproduksi masa, mengumpulkan harga pokok produksinya

dengan menggunakan metode harga pokok proses (process cost method).Dalam hal ini

biaya-biaya produksi dikumpulkan untuk periode tertentu dan harga pokok produksi

per satuan produk yang dihasilkan dalam periode tersebut dihitung dengan cara

membagi total biaya produksi untuk periode tersebut dengan jumlah satuan produk

yang dihasilkan dalam periode yang bersangkutan .

Penentuan harga pokok produksi menurut Bustami dan Nurlela (2010 : 40)

adalah Bagaimana memperhitungkan biaya kepada suatu produk atau pesanan atau

jasa, yang dapat dilakukan dengan cara memasukan seluruh biaya produksi atau hanya

memasukan unsur biaya produksi variabel saja.

Menurut Mulyadi (2007), Dalam penentuan harga pokok tersebut dapat

7 1. Metode full costing

Full costing merupakan metode penentuan harga pokok produksi yang

memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang

terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik,

baik yang berperilaku variabel maupun tetap.

Harga pokok produk yang dihitung dengan pendekatan full costing terdiri dari unsur

harga pokok produksi ( biaya bahan baku, biaya tenaga kerja langsung, biaya overhead

pabrik variabel, dan biaya overhead pabrik tetap) ditambah dengan biaya non produksi

( biaya pemasaran,biaya adminitrasi dan umum).

2. Metode variable costing

Variable costing merupakan metode penentuan harga pokok produksi yang

hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga

pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik variabel.

Harga produk yang dihitung dengan pendekatan variabel costing terdiri dari unsur

harga pokok produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik variabel) di tambah dengan biaya non produksi variabel (biaya

pemasaran variabel dan biaya administrasi dan umum variabel) dan biaya tetap (biaya

8 Metode Penelitian

Kerangka pemikiran

Buana Indah merupakan perusahaan yang bergerak dalam bidang usaha

pembuatan bahan bangunan khususnya conblok.Perusahaan sangat membutuhkan

informasi yang berkaitan dengan biaya-biaya yang dikeluarkan untuk produksi.Pertama

kali yang dilakukan adalah menelusuri dan identifikasi objek biaya langsung dan tidak

langsung serta menentukan biaya overhead, untuk kemudian dihitung harga pokok

produksinya dengan menggunakan sistem perusahaan dan full Costing.Perhitungan

harga produksi oleh perusahaan menggunakan sistem tradisional yang biasa digunakan

Buana Indah. Perhitungan dalam penelitian ini meggunakan metode full Costing, yang

bertujuan agar pengalokasian biaya untuk menetapkan harga pokok produksi lebih

akurat.

Lokasi dan Waktu Penelitian

Objek penelitian ini dilaksanakan di perusahaan Conblok Buana Indah

Yogyakarta yang beralamat di jalan Sumberan Baru No.111 RT 04 Rw 03

Yogyakarta,waktu penelitian dilaksanakan pada bulan Februari 2014.

▪ Satuan Analisis

Yang menjadi satuan analisis adalah Bagian akuntansi dan bagian produksi pada

9 ▪ Satuan Pengamatan

Dan yang menjadi satuan pengamatan adalah bagian produksi Perusahaan Buana Indah.

Jenis dan Sumber Data Jenis Data

Data Kuantitatif : Berupa data yang berhubungan dengan penetapan harga dengan

metode Full Costing.

Data Kualitatif : Data yang diperoleh berupa gambaran umum perusahaan dan

proses produksi.

Sumber Data

Data Primer : Peneliti melakukan penelitian langsung ke objek

penelitian,mengadakanwawancara langsung ke bagian akuntansi, misalnya mengenai

biaya produksidan bagian produksi tentang proses produksi.

Data Sekunder : Data ini dapat diperoleh melalui studi literatur yang dilakukan melalui

pencarian data-data yang bersifat teoritis yang ada hubunganya dengan objek penelitian

dengan memanfaatkan berbagai laporan, data-data perusahaan, jurnal, buku pendukung

teori, browsing di internet, serta hasil penelitian terdahulu.

Metode Pengamatan dan Pengumpulan Data

Penelitian ini menggunakan metode pengamatan data dengan mendatangi

10

bagian produksi,dan mengamati proses produksi. Sedangkan metode pengumpulan data

dengan metode wawancara dan meminta laporan biaya yang berhubungan dengan

proses produksi. Selain itu data didapatkan dari sumber bacaan,literatur berupa jurnal

dan sumber lain dari buku.

Teknik Analisis Data

Data yang telah didapat dari penelitian akan diuji dengan menggunakan metode

perhitungan harga pokok produksi Full Costiing. Hal ini dilakukan untuk menelusuri

objek biaya langsung, biaya tidak langsung serta mengetahui biaya overhead pabrik

dari perusahaan tersebut.Dan kemudian data yang diperoleh tersebut diolah dengan

Micosoft Excel.Hasil perhitungan kemudian dianalisis untuk melihat perbandinganya

kemudian dijadikan dasar penetapan harga pokok produksi yang paling efektif dan

efisien bagi perusahaan.Satuan yang digunakan pada analisis ini adalah produksi

perbulan.Sedangkan biaya penyusutan dihitung dengan metode garis lurus karena

metode ini mengurangi nilai manfaat aktiva yang sama setiap periode produksi.

Langkah Analisis

Adapun langkah analisis yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Mengetahui semua bahan baku yang digunakan beserta kapasitas dan harganya,

dan bagaimana perusahaan Buana Indah menentukan harga jual per unit

11

2. Menganalasis semua biaya termasuk biaya bahan baku, tenaga kerja langsung,

dan biaya overhead.

3. Menghitung semua biaya dengan menggunakan metode Full Costing.

4. Membandingkan perhitungan biaya metode perusahaan dengan metode Full

Costing.

Hasil Dan Pembahasan Sejarah Perusahaan

Buana Indah adalah perusahaan yang memiliki kegiatan usaha memproduksi

bahan bangunan conblok khususnya yang model bata,karena yang paling banyak terjual

dipasaran. Bapak wiranto merupakan pendiri utama perusahaan Buana Indah tepatnya

pada tahun 1981,dulunya perusahaan Buana Indah adalah perusahaan Tegel, dengan

seiring kemajuan jaman usahanya makin surut. Karena kebanyakan orang

menggunakan keramik untuk lantai rumahnya. Pada tahun 1999 perusahaan dipimpin

oleh Bapak Tono harsono dan mulai itu usahanya diganti dengan produksi Conblok

dan usaha beliau terus mengalami perkembangan hingga saat ini.

Produk utama yang dihasilkan oleh perusahaan Buana Indah adalah Conblok

khusunya model bata, karena paling banyak terjual. Buana Indah tidak membutuhkan

tenaga pemasaran dalam menjual produknya karena perusahaan ini sudah lama berdiri

dan memiliki banyak pelanggan khususnya para pemborong. Buana indah sampai saat

12 Struktur Organisasi Perusahaan

Perusahaan Buana Indah memiliki struktur organisasi yang tergolong

sederhana.Pemilik perusahaan menjabat sebagai pemimpin perusahaan yang langsung

membawahi bagian keuangan dan bagian produksi. Masing-masing bagian memiliki

tugas dan tanggungjawab yang berbeda.Khusus untuk bagian produksi memeliki

aktivitas yang saling berhubungan dengan kegiatan pembuatan Conblok.

Jumlah karyawan produksi pada perusahaan Buana Indah berjumlah 16 orang

yang terdiri dari 6 orang bagian pengadukan, 4 bagian pencetakan, dan 6 orang bagian

pengentasan atau penjemuran. Adapun keterangan tugas dari masing masing bagian

dalam stuktur organisasi tersebut adalah :

1. Pemimpin Perusahaan

Pemimpin perusahaan merupakan pemilik perusahaan dari perusahaan

Buana Indah yang memiliki wewenang dalam pengambilan keputusan

dalam aktivitas produksi.

2. Bagian Keuangan

Pemimpin perusahaan juga memiliki peran sebagai pengendali keungan

perusahaan yang megatur pembelanjaan yang digunakan untuk produksi

conblok, dan berhubungan dengan pihak pemborong sebagai konsumen dan

13 3. Bagian Produksi

Bagian produksi merupakan bagian yang sangat penting dalam sebuah

industri, yang memiliki beberapa bagian yang saling berkaitan. Untuk

membuat sebuah produk menjadi layak jual bagian–bagian tersebut antara

lain:

A. Bagian pengadukan, bagian ini memiliki tugas mengambil bahan yaitu

pasir,semen,bau split dan air yang dicampur ditempat pengadukan, ada 2

tempat pengadukan dalam aktivitas produksi tersebut.

B. Bagian Pencetakan, bagian ini memiliki tugas membuat atau mencetak

conblok , ada 2 mesin pencetak.

C. Bagian Pengentasan atau penjemuran, bagian ini memeliki tugas

menjemur conblok setelah dicetak dan pengentasan conblok.

Kegiatan Perusahaan Buana Indah

Produk yang dihasilkan oleh perusahaan Buana Indah adalah Bahan material

bangunan khusunya Conblok dengan berbagai model conblok.Produk yang dihasilkan

adalah produk jadi yang diproduksi untuk memenuhi konsumen. Bahan baku yang

digunakan adalah Semen, pasir, dan batu split. Selain bahan baku itu proses produksi

juga didukung oleh peralatan dan perlengkapan guna menunjang proses produksi antara

lain adalah mesin pencetak, mesin pengaduk dan lain-lain.

14

Proses produksi meliputi kegiatan merubah bahan mentah atau setengah jadi

menjadi barang jadimelalui proses produksi dengan menggunakan mesin, dan peralatan

lainya, serta SDM yang terampil dan berkualitas. Dibawah ini merupakan struktur

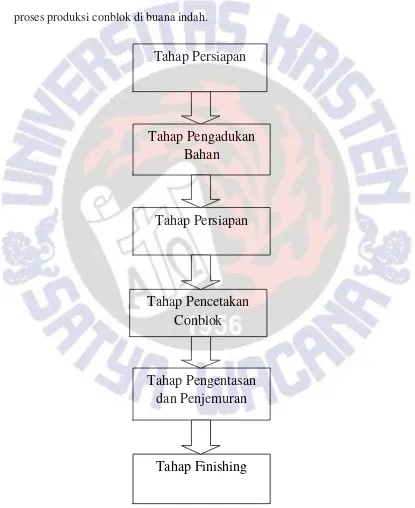

proses produksi conblok di buana indah.

Tahap Persiapan

Tahap Pengadukan

Bahan

Tahap Pencetakan

Conblok

Tahap Pengentasan

dan Penjemuran

Tahap Finishing

Tahap Persiapan

15

Berdasarkan gambar diatas jika diuraikan alur kegiatan produksi Perusahaan

Buana Indah adalah sebagai berikut :

1. Tahap Persiapan

Merupakan tahap awal dalam kegiatan proses produksi. Pada tahap ini

kegiatan yang dilakukan adalah mempersiapkan bahan dan perlengkapan

yang digunakan.

2. Tahap Pengadukan Bahan

Tahap pengadukan bahan merupakan kegiatan pencampuran bahan-bahan

baku utama yang digunakan antara lain, penacampuran pasir, semen, batu

split, ini dilakukan oleh 6 orang karyawan.

3. Tahap Pencetakan Conblok

Tahap pencetakan conblok ini merupakan kegiatan untuk mencetak

conblok, dengan menggunakan bahan yang telah diaduk.Dalam tahap

pencetakan ini dilakukan oleh 4 orang karyawan.

4. Tahan Pengentasan dan Penjemuran

Tahap ini adalaha tahap terakhir yaitu dangan menjemur conblok yang

telah selesai dicetak dan tahap pengentasan, tahap ini dilakukan oleh 6

orang.

5. Tahap Finishing, dilakukan kegiatan menyisihkan beberapa Conblok yang

16

Perhitungan Harga Pokok Produksi Conblok Perusahaan Buana Indah Perhitungan dengan Metode Perusahaan

Perhitungan harga pokok produksi conblok yang telah dilakukan perusahaan

selama ini masih sangat sederhana. Biaya-biaya yang diperhitungkan dalam

penetapan harga pokok produksi meliputi biaya bahan baku, upah tenaga kerja

langsung dan biaya overhead pabrik. Tetapi perhitungan biaya overhead pabrik oleh

perusahaan tidak dihitung secara rinci melainkan hanya beberapa biaya overhead

pabrik yang dimasukan dalam perhitungan biaya produksi.

Bahan baku yang digunakan itu oleh Buana Indah dihitung berdasarkan

jumlah bahan bahan baku yang digunakan dikalikan dengan harga bahan baku

tersebut. Sedangkan untuk biaya tenaga kerja langsung dibayarakan tiap migggu,

tetapi dari setiap bagian yang dikerjakan karayawan itu mendapatkan gaji yang

berbeda-beda.Untuk biaya Overhead dihitung perbulan kecuali biaya diesel dan air,

karena dibuana indah ini mesinnya itu dijalankan dengan diesel, dan biaya diesel Rp

17

Tabel 1. Perhitungan Biaya Produksi Conblok Model Bata

Sumber: Buana Indah , 2014 Conblok Model Bata

Bahan Baku Langsung :

1. Pasir 2. Batu Split

3. Semen Tiga Roda ( 40 kg )

Biaya Tenaga Kerja Langsung :

1. Bagian Pengadukan ( 6 orang )

2. Bagian Pencetakan 4orang 50.000/hari

3. Bagian

Pengentasan/penjemuran

6orang 25.000/hari

No Jenis Biaya Total/bulan

1. Biaya Listrik/diesel 175.000/hari

2. Biaya Air/sumur 15.000/hari

18

3. Bagian penjemuran dan pengentasan ( 6 orang )

Biaya Overhead :

1. Biaya Listrik 2. Biaya Air

3. Biaya Pemeliharaan mesin

4. Biaya Pemeliharaan Kendaraan

Harga Jual Menurut Perhitungan Perusahaan :

Bahan Baku Pasir ( 3 kubik x 50.000 x 24 hari) = Rp 3.600.000

Batu Split ( 1 kubik x 150.000 x 24 hari ) = Rp 3.600.000

Semen Tiga Roda ( 21 sak x 52.000 x 24 hari ) = Rp 26.208.000

Total Biaya bahan baku = Rp33.408.000

BTKL Bag. Pengadukan ( 6 orang x 25.000 x 24 hari ) = Rp 3.600.000

Bag. Pencetakan ( 4 orang x 50.000 x 24 hari ) = Rp 4.800.000

Bag.Penjemuran & Pengentasan ( 6 orang x 25000 x 24 hari ) = Rp 3.600.000

Total BTKl = Rp 12.000.000

BOP Biaya Listrik / Diesel ( 175.000 x 24 hari ) = Rp 4.200.000

19

Biaya Pemeliharaan mesin = Rp 480.000

Biaya pemeliharaan kendaraan = Rp 560.000

Total BOP = Rp 5.600.000

Total Biaya produksi = Rp 51.008.000

Biaya Non Produksi :

Biaya Adm dan Umum = Rp 2000.000

Biaya Pemasaran = Rp 0 (tdk ada bagian pemasaran)

Total Biaya Non Produksi = Rp 2000.000

Total Biaya Penuh = Rp 53.008.000

Laba yang diharapkan ( 30 % ) = RP 15.902.400

Harga Jual = Rp 68.910.400

Volume produksi = 63.000 biji/bln

20

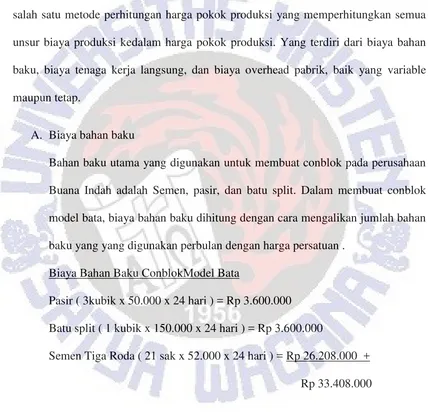

Perhitungan Harga Pokok Produksi dengan Metode Full Costing

Harga pokok produksi dapat diketahui jumlah biaya produksi yang

dikeluarkan perusahaan untuk memproduksi suatu produk. Full Costing merupakan

salah satu metode perhitungan harga pokok produksi yang memperhitungkan semua

unsur biaya produksi kedalam harga pokok produksi. Yang terdiri dari biaya bahan

baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang variable

maupun tetap.

A. Biaya bahan baku

Bahan baku utama yang digunakan untuk membuat conblok pada perusahaan

Buana Indah adalah Semen, pasir, dan batu split. Dalam membuat conblok

model bata, biaya bahan baku dihitung dengan cara mengalikan jumlah bahan

baku yang yang digunakan perbulan dengan harga persatuan .

Biaya Bahan Baku ConblokModel Bata

Pasir ( 3kubik x 50.000 x 24 hari ) = Rp 3.600.000

Batu split ( 1 kubik x 150.000 x 24 hari ) = Rp 3.600.000

Semen Tiga Roda ( 21 sak x 52.000 x 24 hari ) = Rp 26.208.000 +

Rp 33.408.000

Tabel 2. Biaya Bahan Baku Conblok Model Bata Buana Indah

Keterangan Biaya Bahan Baku Per bln

21 Sumber: Data diolah, 2014

B. Penggunaan Tenaga Kerja Langsung

Biaya tenaga kerja langsung dihitung sesuai berdasarkan biayayang

sesungguhnya terjadi yang digunakan untuk menghasilkan produk tersebut.

Sistem upah yang berlaku dibayarkan setiap minggu, dimana pegawai bekerja

selama 7 jam/hari, mereka bekerja dalam sebulan itu 24 hari.Upah tenaga

kerja bervariasi berdasarkan bagian-bagianya.Adapun pengkalsifikasian

tenaga kerja yang dilakukan di peusahaan Buana Indah pada tabel di bawah

ini.

Tabel 3. Biaya Tenaga Kerja langsung Per bulan Conblok Buana Indah

No Jenis Pekerjaan Biaya Per bulan

1.Bagian Pengadukan Rp 3.600.000

2.Bagian Pencetakan Rp 4.800.000

3.Bagian Pengentasan dan

penjemuran

Rp 3.600.000

Total Upah Tenaga Kerja Langsung Rp 12.000.000

Sumber: Data diolah, 2014

C. Penggunaan Biaya Overhead Pabrik

Biaya Overhead Pabrik adalah merupakan biaya yang secara tidak langsung

22

keseluruhan selain biaya bahan baku langsung dan biaya tenaga kerja

langsung. Adapun Biaya overhead pabrik yang berhubungan dengan proses

produksi antara lain :

1. Biaya Listrik atau diesel

Dalam proses produksi perusahaan Buana Indah, mengoprasikan mesin

mesin itu menggunakan diesel dan membutuhkan bahan bakar, dalam

sehari membutuhkan bahan bakar sejumlah Rp 175.000/hari.

Biaya Listrik Perusahaan Buana Indah

Bahan Bakar Untuk Listrik ( Generator) = Rp 175.000 x 24 hari = Rp

4.200.000/bln

2. Biaya Air

Dalam Proses produksi Conblok membutuhkan air untuk pengadukan

bahan dalam sehari Perusahaan membutukan air dan mengeluarkan biaya

sekitar Rp 15.000/ hari.

Biaya Air PerusahaanConblok Buana Indah

Biaya Air = (15.000 x 24 hari ) = Rp 360.000/bulan.

3. Biaya Pemeliharaan Mesin dan Kendaraan

Dalam Proses produksi di perusahaan Buana Indah semua mesin produksi

membutuhkan biaya pemeliharaan dan perawatan.Biaya pemeliharaan

23

pemeliharaan 2 kendaraan biaya yang dikeluarkan adalah Rp

560.000/bulan.

4. Biaya Penyusutan

Didalam perhitungan biaya produksi yang dilakukan perusahaan, Buana Indah

belum memasukan biaya penyusutan kedalam biaya produksi dan tidak

termasuk dalam perhitungan harga pokok produksi. Padahal setiap

penggunaan mesin,kendaraan dan gedung dalam kegiatan produksi

mengalami penyusutan. Penyusutan tersebut dalam biaya produksi disebut

biaya penyusutan.Perhitungan nilai penyusutan yang digunakan adalah

berdasarkan nilai ekonomis atau lebih dikenal dengan metode garis lurus.

Beban Penyusutan = ( Harga perolehan – Nilai sisa ) Umur ekonomis

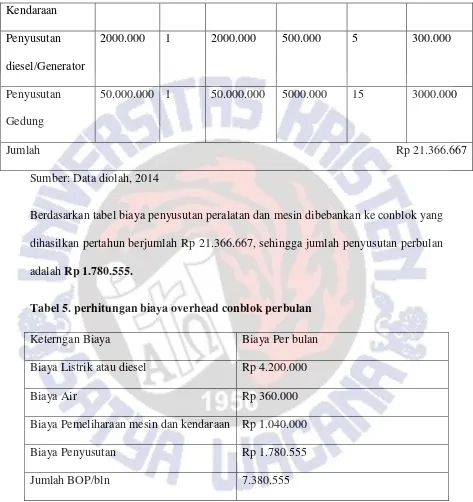

Tabel 4. Beban Penyusutan Keterangan Harga Per

unit

24

Berdasarkan tabel biaya penyusutan peralatan dan mesin dibebankan ke conblok yang

dihasilkan pertahun berjumlah Rp 21.366.667, sehingga jumlah penyusutan perbulan

adalah Rp 1.780.555.

Tabel 5. perhitungan biaya overhead conblok perbulan

Keterngan Biaya Biaya Per bulan

Biaya Listrik atau diesel Rp 4.200.000

Biaya Air Rp 360.000

Biaya Pemeliharaan mesin dan kendaraan Rp 1.040.000

Biaya Penyusutan Rp 1.780.555

Jumlah BOP/bln 7.380.555

Sumber: Data diolah, 2014

Proses perhitungan harga pokok produksi conblok dengan menggunakan

25 Biaya Produksi :

Bahan Baku Langsung = Rp 33.408.000

Biaya Tenaga KerJa langsung = Rp 12.000.000

Biaya Overhead Pabrik = Rp 7.380.555 +

Total Biaya Produksi = Rp 52.788.555

Biaya Non Produksi :

Biaya adm dan umum = Rp 2000.000

Biaya pemasaran = Rp 0 +

Total Biaya Non Produksi = Rp 2000.000 +

Total Biaya penuh = Rp 54.788.555

Mark Up( 33,91%) = Rp 18.578.799 +

Harga Jual = Rp 73.367.354

Volume Produksi = 63.000

Harga Jual / Unit = Rp 1.164,56

26

Presentasi Mark Up = Laba yang diharapkan + biaya Non produksi x 100% Total biaya produksi

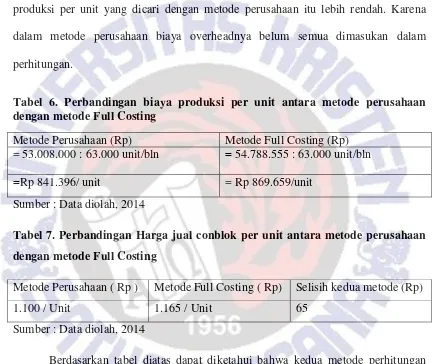

Berdasarkan perhitungan dengan metode full costing, bahwa besarnya harga pokok

produksi per unit yang dicari dengan metode perusahaan itu lebih rendah. Karena

dalam metode perusahaan biaya overheadnya belum semua dimasukan dalam

perhitungan.

Tabel 6. Perbandingan biaya produksi per unit antara metode perusahaan dengan metode Full Costing

Metode Perusahaan (Rp) Metode Full Costing (Rp) = 53.008.000 : 63.000 unit/bln = 54.788.555 : 63.000 unit/bln

=Rp 841.396/ unit = Rp 869.659/unit

Sumber : Data diolah, 2014

Tabel 7. Perbandingan Harga jual conblok per unit antara metode perusahaan dengan metode Full Costing

Metode Perusahaan ( Rp ) Metode Full Costing ( Rp) Selisih kedua metode (Rp)

1.100 / Unit 1.165 / Unit 65

Sumber : Data diolah, 2014

Berdasarkan tabel diatas dapat diketahui bahwa kedua metode perhitungan

harga pokok produksi antara metode perusahaan dan metode full costing terdapat

perbedaan nilai yang dihasilkan. Perbedaan nilai tersebut disebabkan karena metode

perusahaan tidak membebankan biaya overhead secara tepat. Sehingga biaya

27

Perhitungan dengan metode Full Costing menghasilkan nilai yang lebih

tinggi. Karena metode ini mecakup perhitungan seluruh sumber daya yang digunakan

oleh perusahaan sehingga nilai perhitungan yang dihasilkan lebih tinggi. Perhitungan

dengan metode full costing mencerminkan berapa biaya yang dikorbankan

perusahaan untuk kegiatan produksinya. Biaya overhead yang dicatat pada metode

full costing yang timbul akibat adanya aktivitas yang medukung proses produksi.

Biaya overhead tersebut yaitu biaya penyusutan, biaya pemeliharaan peralatan, mesin

dan kendaraan. Perhitungan dengan metode Full Costing akan berguna bagi

perusahaan untuk efisiensi sumber daya yang digunakan untuk produksi dan dalam

penetapan harga jual sesuai dengan besarnya keuntungan yang diharapkan

perusahaan.

KESIMPULAN DAN SARAN

Kesimpulan

1. Buana Indah menerapkan perhitungan biaya produksi yang masih sangat

sederhana, elemen yang dihitung dengan menggunakan metode perusahaan

antara lain, biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya

overhead, tetapi hanya memasukan sebagian biaya overhead dalam

perhitungan biaya produksi. Perhitungan biaya produksi conblok per unit

28

2. Sedangkan berdasarkan perhitungan dengan metode Full Costing didapatkan

biaya produski per unit yang lebih tinggi dari pada metode perusahaan yaitu

Rp 1.165. Hal ini disebabkan karena dalam perhitungan metode full costing

biaya penyusutan dimasukan dalam perhitungan biaya produksi.

3. Perbedaan dari metode perusahaan dengan metode full costing terletak pada

perlakuan biaya overhead, dan perbedaan nilai dihasilkan tersebut disebabkan

karena metode perusahaan tidak membebankan biaya overhead secara tepat.

Saran

1. Buana Indah sebaiknya menggunakan perhitungan biaya produksi dengan

menggunakan metode full costing.Karena metode ini mencakup semua

perhitungan biaya yang dikorbankan untuk kegiatan produksi.

2. Buana Indah sebaiknya memasukan biaya penyusutan dalam perhitungan

biaya produksi, sehingga perhitungan biaya produksi lebih akurat. Dan dalam

29 Daftar Pustaka

Blocer, EdwardJ.Kung H.Chen, Gary Cokins, dan Thomas W.Lin. 2008, Manajemen Biaya, Buku 1.Salemba Empat. Jakarta.

Carter,William.K dan Milton F.Usry.2004, Akuntansi Biaya,Edisi 14.Salemba Empat.Jakarta.

Garrison,Ray.H, Eric W. Noreen dan Peter C. Brewer. 2006,Akuntansi Manajerial, Buku 1. Salemba Empat. Jakarta

Hansen, Don R. Maryane M.Mowen.2009,Akuntansi Manajerial : Jilid 1.Edisi 8.Salemba Empat.Jakarta.

Horngren, Charles T. Srikant M. Datar, George Foster. 2006,Akuntansi Biaya, Edisi 12.Erlangga.Jakarta.

Mulyadi.2007, Akuntansi Biaya.Yogyakarta : BPFE-UGM.

30 Lampiran 1

Gambar 1. Mesin Pencetak

32 Gambar 4. Bak Perendaman

33 CURICULUM VITAE

1. Nama Lengkap : Satya Winarsa Saputra

2. NIM : 232009078

3. Judul Skripsi : Analisis Biaya Produksi Pada Perusahaan Buana Indah Di

Yogyakarta

4. Tempat, Tanggal Lahir : Kudus, 9 Desember 1990

5. Alamat Domisili : Jalan Raya Kunduran No 50 Blora

6. Email : [email protected]

RIWAYAT PENDIDIKAN

Pendidikan Nama Institusi Kota Tahun

Lulus Jurusan

Kursus Bahasa Inggris, tahun 2007 – 2008, Penyelenggara EB, tempat di Blora

Seminar Enterpreneur 2009, 10 November 2009, Penyelenggara SM-UKSW, tempat

di BU UKSW Salatiga

Seminar Nasional On Accounting “Peran Akuntansi dalam Pemberantasan Korupsi”,

28 April 2010, Penyelenggara KSA, tempat di BU UKSW Salatiga

Seminar Nasional Kewirausahaan “ Great Man Have Great Mind”, 30 Maret 2011,

Penyelenggara KSM, tempat di BU UKSW Salatiga.

Seminar Bedah Film Nasional “ Screening Indie Movie With The Expert” 1 April

2011, penyelenggara fakultas Fiskom, tempat di BU UKSW Salatiga.

Seminar Biocare Internal UKSW “Hijauku Kampusku” 17 Maret 2012,

34

Panitia Visit Plan, 30 April – 3 Mei 2012, penyelenggara KSM, tempat di Jakarta-

Bandung

Panitia Pesta Rakyat Ekonomi( Pesakom), 5 April 2013, Penyelenggara KSM, tempat