Halaman 1 dari 11

Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Kedawung Setia Industrial, Tbk

Laporan Kedua

Equity Valuation

4 Februari 2013 Target Harga Terendah Tertinggi 540 730Enamel dan Kotak Karton

Bergelombang Kinerja Saham 0 100 200 300 400 500 600 700 800 0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

Dec-11 Feb-12 Apr-12 Jun-12 Aug-12 Oct-12 Dec-12 KDSI IHSG

IHSG KDSI

Sumber: Bloomberg

Informasi Saham Rp

Kode Saham KDSI

Harga Saham Per 1 Februari 2013 540

Harga Tertinggi Penutup 52 minggu terakhir 730

Harga Terendah Penutup 52 minggu terakhir 235

Kapitalisasi Pasar Tertinggi 52 minggu (miliar) 296

Kapitalisasi Pasar Terendah 52 minggu (miliar) 95

Penilaian Saham Sebelumnya Saat ini

Tertinggi 515 730

Terendah 465 540

Market Value Added & Market Risk

0,20 0,40 0,60 0,80 1,00 1,20 1,40 (50) 50 100 150 200 250 2009 2010 2011 Market Risk MVA

Market Value Added Market Risk

Sumber:Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Pemegang Saham (%)

PT Kita Subur Utama 75,7

Haiyanto 6,7

Publik (masing-masing dibawah 5%

kepemilikan) 17,6

*Catatan: per 30 September 2012

Konsisten dalam Membukukan Kinerja Mengesankan

PT Kedawung Setia Industrial Tbk, ("KDSI"), yang bergerak di bidang manufaktur enamel, didirikan pada tahun 1973 dan mulai mengekspor ke Amerika Serikat di 1987. Di 1980, KDSI mengembangkan usahanya dengan memproduksi kotak karton bergelombang dan egg tray di bawah anak perusahaan PT Kedawung Setia Corrugated Carton Box Industrial ("KDCB"). Sebagian besar produk KDCB digunakan oleh perusahaan-perusahaan terkemuka di industri makanan & minuman (F&B) dan industri rokok seperti PT Santos Jaya Abadi dan PT HM Sampoerna Tbk. Sebagai anak perusahaan, KDCB memberikan kontribusi terbesar terhadap total pendapatan KDSI ini. Saat ini, KDSI, yang tercatat di Bursa Efek Indonesia (BEI), memiliki kapasitas produksi sebesar 6.000 ton/tahun dan 182.760 ton/tahun untuk enamel dan kotak karton bergelombang. Melalui pengalaman panjang di industri enamel dan kotak karton bergelombang, KDSI saat ini memiliki pendapatan terbesar dibandingkan dengan emiten lain yang bergerak dalam industri yang sama.

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

Penyesuaian Target Harga SahamKami melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan menyesuaikan harga saham menjadi Rp 540 – Rp 730 per saham, berdasarkan pertimbangan-pertimbangan berikut:

Kondisi ekonomi yang solid di dalam negeri meski menghadapi krisis keuangan global. Revolusi kelas menengah sejak 2010 serta perkiraan pendapatan per kapita USD 4.000 di 2012, akan mendorong masyarakat untuk memiliki pengeluaran lebih tinggi pada konsumsi. Industri makanan dan minuman (F&B) serta industri rokok, yang merupakan driver utama bagi bisnis KDSI, diperkirakan tumbuh 8% YoY dan 10% YoY di 2012 dan kami percaya pertumbuhan itu akan terus berlanjut di tahun-tahun mendatang.

Kinerja keuangan KDSI selama 9M12. Kami menegaskan kembali proyeksi kami sebelumnya pada laporan utama yang menyatakan bahwa KDSI dapat membukukan pertumbuhan pendapatan sebesar 10% YoY atau sekitar Rp 1.303 miliar di 2012. Di sisi bottom line, kami perkirakan pencapaian KDSI akan melebihi proyeksi kami sebelumnya mempertimbangkan selama 9M12 laba bersihnya sudah mencapai Rp 34 miliar, dibandingkan dengan Rp 24 miliar di FY2011. Lonjakan penjualan dan pendapatan lain-lain sebagai hasil dari penurunan beban keuangan dan rabat pembelian bahan baku adalah penyebab utama kenaikan laba bersih ini. Oleh karena itu, kami memperkirakan bahwa bottom line KDSI mampu naik 54% YoY di 2012.

Kenaikan profitabilitas karena efisiensi yang lebih baik. Selama 9M12, KDSI mampu mencatat pertumbuhan pendapatan sebesar 11% YoY atau setara dengan Rp 975 miliar. Selain itu, kami mencatat KDSI juga mampu melakukan efisiensi yang lebih baik, yang selanjutnya membuat marjin profitabilitasnya melambung. Marjin laba kotor, laba operasi dan laba bersih naik menjadi 13,3%, 4,2% dan 3,5% di 9M12 dibandingkan dengan 11,6%, 2,4% dan 1,2% pada periode yang sama tahun lalu. Ke depannya, kami percaya KDSI dapat menjaga kondisi yang baik tersebut.

Asumsi risk free rate, equity premium dan beta masing-masing adalah sebesar 5,3%, 8,0% dan 1,1x.

Prospek Usaha

Kami memprediksi industri makanan dan minuman (F&B) serta industri rokok akan tumbuh 8% YoY dan 10% YoY di 2012 dan dapat mempertahankan pertumbuhan positif tersebut di masa mendatang, yang disebabkan oleh penguatan konsumsi domestik, yang menjadi "bahan bakar" untuk kedua industri tersebut. Selama periode 2007 - 2011, konsumsi rumah tangga dalam negeri mengalami pertumbuhan sebesar CAGR 5% dan kami percaya akan terus berlanjut karena Indonesia diuntungkan oleh tiga faktor strategis seperti: pendapatan per kapita yang terus tumbuh, bonus demografi dimana sebagian besar masyarakat berada dalam usia produktif serta gaya hidup yang meningkat. Untuk KDSI, kami memperkirakan pendapatannya dapat tumbuh 10% YoY atau sekitar Rp 1.303 miliar. Dengan mempertimbangkan argumen di atas ditambah kinerja historis KDSI serta pengalaman panjang di industri ini, kami perkirakan pendapatan KDSI mampu tumbuh CAGR 11% selama periode 2011 - 2015.

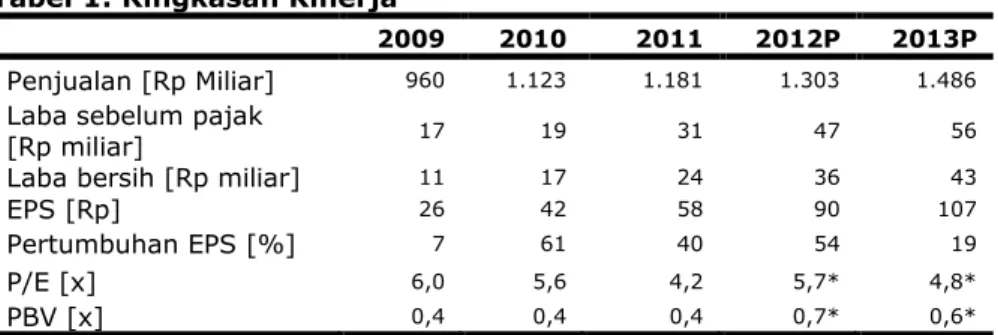

Tabel 1: Ringkasan Kinerja

2009 2010 2011 2012P 2013P

Penjualan [Rp Miliar] 960 1.123 1.181 1.303 1.486

Laba sebelum pajak

[Rp miliar] 17 19 31 47 56 Laba bersih [Rp miliar] 11 17 24 36 43

EPS [Rp] 26 42 58 90 107

Pertumbuhan EPS [%] 7 61 40 54 19

P/E [x] 6,0 5,6 4,2 5,7* 4,8*

PBV [x] 0,4 0,4 0,4 0,7* 0,6* Sumber: PT Kedawung Setia Industrial Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

*Berdasarkan Harga Saham KDSI per 1 Februari 2013 – Rp 540 per lembar

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

2

4 Februari 2013 Halaman 3 dari 11

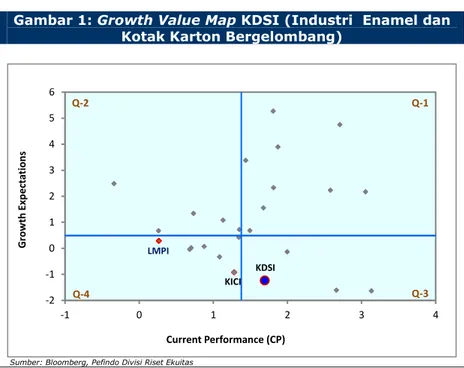

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat klaster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan. Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Berdasarkan laporan keuangan dan data pasar, KDSI diklasifikasikan dalam klaster Traditionalist (Q-3). Pasar menunjukkan ekspektasi pertumbuhan lebih tinggi dalam jangka pendek, namun relatif lebih rendah untuk profitabilitas dalam jangka panjang. Kami mencatat bahwa KDSI telah menunjukkan kemajuan yang baik seperti yang digambarkan oleh perpindahan dari Q-4 pada laporan sebelumnya ke Q-3 di laporan ini. Sejalan dengan kondisi ekonomi yang kondusif, kami percaya bahwa keberhasilan ekonomi KDSI dapat terangkat dan membuat kami optimis bahwa KDSI mampu pindah ke Excellent Value

Managers (Q-1) di masa depan.

Gambar 1: Growth Value Map KDSI (Industri Enamel dan Kotak Karton Bergelombang)

-2 -1 0 1 2 3 4 5 6 -1 0 1 2 3 4 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 LMPI KDSI KICI

Sumber: Bloomberg, Pefindo Divisi Riset Ekuitas

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

Outlook Industri 2013: Tetap Menikmati Pertumbuhan Positif karena

Konsumsi Domestik yang Terus Meningkat

Di tengah ketidakpastian ekonomi global pada tahun 2013, ekonomi Indonesia diperkirakan tumbuh di atas 6% YoY. Kami percaya konsumsi domestik dan investasi masih akan menjadi faktor utama untuk pertumbuhan tahun depan. Selain itu, Indonesia didukung oleh penduduk yang mencapai 240 juta dan peningkatan kelas menengah hingga 7 juta per tahun yang didominasi generasi muda. Industri makanan dan minuman (F&B), yang merupakan pendorong pertumbuhan usaha KDSI, diperkirakan tetap tumbuh di tahun-tahun mendatang. Oleh karena itu, kami memprediksi bahwa industri enamel serta industri kotak karton bergelombang akan memiliki prospek yang cerah di masa depan.

Gambar 2: Konsumsi Rumah Tangga Indonesia

0 200 400 600 800 1.000 1.200 1.400 1.600 2008 2009 2010 2011 2012P 1.191 1.249 1.308 1.370 1.444 R p m ili ar

Konsumsi Rumah Tangga Indonesia Sumber: Beberapa sumber diolah oleh Pefindo Divisi Valuasi Saham & Indexing

Peningkatan Volume Penjualan didukung oleh Permintaan yang Kuat

Selama 2009 - 2011, KDSI mencatat hasil yang menggembirakan, seperti yang digambarkan oleh pertumbuhan pendapatan sebesar CAGR 11% dari Rp 960 miliar menjadi Rp 1.181 miliar, terutama karena lonjakan permintaan baik dari pasar domestik maupun ekspor. Volume penjualan KDSI mengalami tren peningkatan, untuk kotak karton bergelombang dan enamel meningkat menjadi 169.470 ton dan 4.380 ton di 2011, dari 159.658 ton dan 3.890 ton di 2009. Hasil yang bagus tersebut berlanjut di 9M12, di mana volume penjualan KDSI untuk kotak karton bergelombang dan enamel melonjak menjadi 133.654 ton dan 3.178 ton dari 129.981 ton dan 2.843 ton pada 9M11. Ke depannya, kami optimis bahwa KDSI dapat menikmati pertumbuhan berkelanjutan, mengingat produk-produk KDSI dikonsumsi oleh semua lapisan masyarakat.

Gambar 3: Pendapatan dan Volume Penjualan KDSI

0 20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000 180.000 0 200 400 600 800 1.000 1.200 1.400 2009 2010 2011 9M11 9M12 (ton) (Rp miliar)

Pendapatan Volume Penjualan

Sumber: PT Kedawung Setia Industrial Tbk, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

4 Februari 2013 Halaman 5 dari 11

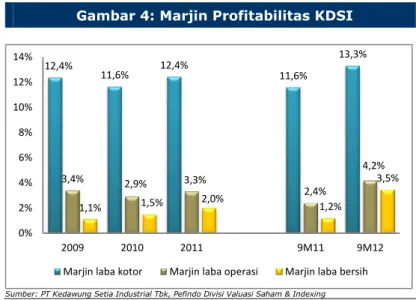

Peningkatan Marjin karena Efisiensi dan Melonjaknya Pendapatan Lain-lain

Selama 9M12, KDSI berhasil membukukan pertumbuhan pendapatan sebesar 11% YoY atau senilai Rp 975 miliar, terutama disebabkan oleh peningkatan volume penjualan kotak karton bergelombang dan produk enamel. Selain itu, peningkatan manajemen produksi membuatnya lebih efisien, seperti yang ditunjukkan oleh penurunan marjin Harga Pokok Penjualan (HPP) dari 88,4% di 9M11 menjadi 86,7% di 9M12. Dan juga, KDSI mendapat keuntungan dari penurunan beban keuangan dan rabat pembelian bahan baku sehingga membuat pendapatan lain-lainnya meningkat. Oleh karenanya, hal itu mempengaruhi marjin profitabilitas KDSI. Marjin laba kotor, laba operasi dan laba bersih tercatat hanya 11,6%, 2,4% dan 1,2% pada 9M11, kemudian naik menjadi masing-masing 13,3%, 4,2% dan 3,5% pada 9M12.

Gambar 4: Marjin Profitabilitas KDSI

12,4% 11,6% 12,4% 11,6% 13,3% 3,4% 2,9% 3,3% 2,4% 4,2% 1,1% 1,5% 2,0% 1,2% 3,5% 0% 2% 4% 6% 8% 10% 12% 14% 2009 2010 2011 9M11 9M12

Marjin laba kotor Marjin laba operasi Marjin laba bersih Sumber: PT Kedawung Setia Industrial Tbk, Pefindo Divisi Valuasi Saham & Indexing Menjadi Lebih Sehat karena Penurunan Rasio Leverage

Kami melihat KDSI tetap konsisten dalam mengelola kondisi keuangannya. Hal ini ditunjukkan oleh rasio utang terhadap ekuitas (DER) yang menurun menjadi 0,9x di 9M12, dibandingkan dengan 1,2x pada periode yang sama tahun lalu. KDSI juga menunjukkan kemampuan yang kuat dalam membayar beban bunga nya, sebagaimana digambarkan dengan interest coverage ratio yang lebih baik dari 2,1x di 9M11 menjadi 5,9x pada 9M12. Dengan melihat kinerja historis dalam beberapa tahun terakhir, kami percaya KDSI dapat menjaga kondisi keuangan yang tetap stabil dalam beberapa tahun mendatang.

Gambar 5: DER dan Interest Coverage Ratio KDSI

0,00 1,00 2,00 3,00 4,00 5,00 6,00 2009 2010 2011 9M11 9M12 1,3 1,2 1,1 1,2 0,9 2,1 2,3 2,9 2,1 5,9 (x)

DER Interest coverage ratio Sumber: PT Kedawung Setia Industrial Tbk, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

Peningkatan Bottom Line Menjadikan ROA dan ROE Tertinggi di Industri ini

Pertumbuhan kuat pada laba bersih selama 9M12 secara signifikan mempengaruhi profitabilitas marjin KDSI lainnya seperti ROA dan ROE. Laba bersih KDSI pada sembilan bulan pertama tersebut naik 223% YoY atau mencapai Rp 34 miliar. ROA dan ROE KDSI tercatat sebesar 2% dan 4% di 9M11, kemudian naik menjadi 6% dan 11% pada 9M12. Pencapaian KDSI terlihat lebih unggul karena rata-rata ROA dan ROE perusahaan sejenis hanya masing-masing 2% dan 3%.

Prospek Usaha

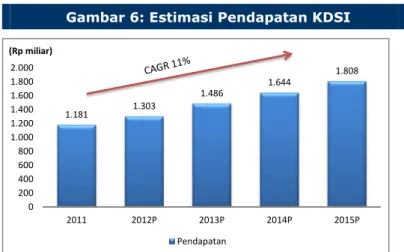

Mengingat industri F&B serta industri rokok yang terus berkembang yang disebabkan oleh meningkatnya pendapatan per kapita dan menguatnya konsumsi domestik, kami percaya KDSI memiliki prospek cerah di tahun-tahun mendatang. Dengan mempertimbangkan argumen di atas ditambah kinerja historis KDSI dan juga pengalaman panjang dalam industri ini, kami memperkirakan pendapatan KDSI mampu tumbuh 10% YoY pada tahun 2012 atau sekitar Rp 1.303 miliar dan tumbuh CAGR 11% selama periode 2011-2015.

Gambar 6: Estimasi Pendapatan KDSI

1.181 1.303 1.486 1.644 1.808 0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 2011 2012P 2013P 2014P 2015P (Rp miliar) Pendapatan

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

4 Februari 2013 Halaman 7 dari 11

Tabel 2: Kinerja KDSI dan Perusahaan Sejenis per September 2012

KDSI LMPI KICI SIAP

Penjualan [Rp, miliar] 975 448 73 163

Laba Kotor [Rp, miliar] 130 77 12 33

Laba Operasi [Rp, miliar] 41 18 3 8

Laba Bersih [Rp, miliar] 34 (6) 3 3

Total Aset [Rp, miliar] 594 734 93 177

Total Kewajiban [Rp, miliar] 281 333 26 71

Total Ekuitas [Rp, miliar] 313 401 67 106

Pertumbuhan YoY

Penjualan [%] 11 32 7 2

Laba Kotor [%] 28 26 5 (8)

Laba Bersih [%] 223 (250) 510 (40)

Profitabilitas

Marjin Laba Kotor [%] 13 17 16 20

Marjin Laba Operasi [%] 4 4 4 5

Marjin Laba Bersih [%] 3 (1) 3 2

ROA [%] 6 (1) 3 2

ROE [%] 11 (1) 4 3

Leverage

DER [x] 0,90 0,83 0,39 0,67

Sumber: PT Kedawung Setia Industrial Tbk, PT Langgeng Makmur Industri Tbk, PT Kedaung Indah Can Tbk, PT Sekawan Intipratama Tbk, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

VALUASI Metodologi

Kami mengaplikasikan metode discounted cash flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) bagi KDSI jika dibandingkan dengan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan metode Guideline company method (GCM) sebagai metode pembanding lainnya.

Penilaian ini berdasarkan pada nilai 100% saham KDSI per 1 Februari 2013, menggunakan laporan keuangan KDSI per 30 September 2012 sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Capital sebesar 12,6% dan Cost of Equity sebesar 13,9% berdasarkan asumsi-asumsi berikut:

Tabel 3: Asumsi

Risk free rate [%]* 5,3 Risk premium [%]* 8,0

Beta [x]* 1,1

Cost of Equity [%] 13,9 Marginal tax rate [%] 25,0 Interest Bearing Debt to

Equity Ratio [x] 0,29

WACC [%] 12,6

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing *Catatan: Per 1 Februari 2013

Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 1 Februari 2013 adalah sebagai berikut:

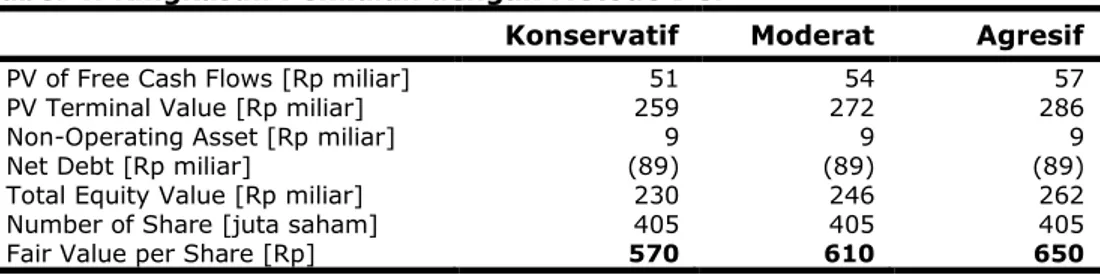

Dengan menggunakan metode DCF dan asumsi tingkat diskonto 12,6% adalah sebesar Rp 570 - Rp 650 per lembar saham.

Dengan metode GCM (PBV 0,6X dan P/E 10,0X) adalah sebesar Rp 480 - Rp 910 per lembar saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode sebesar 70% untuk DCF dan 30% untuk metode GCM.

Berdasarkan hasil perhitungan di atas, maka Target Harga Saham KDSI untuk 12 bulan adalah Rp 540 - Rp 730 per lembar saham.

Tabel 4: Ringkasan Penilaian dengan Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp miliar] 51 54 57 PV Terminal Value [Rp miliar] 259 272 286

Non-Operating Asset [Rp miliar] 9 9 9

Net Debt [Rp miliar] (89) (89) (89)

Total Equity Value [Rp miliar] 230 246 262

Number of Share [juta saham] 405 405 405

Fair Value per Share [Rp] 570 610 650

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

4 Februari 2013 Halaman 9 dari 11

Tabel 5: Perbandingan GCM

KDSI LMPI KICI SIAP Rata-rata

Penilaian, 1 Februari 2013

P/E [x] 4,5 n,a 15,6 n,a 10,0

P/BV [x] 0,7 0,6 0,6 n,a 0,6

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 6: Ringkasan Penilaian Metode GCM

Multiples

(x) Est, EPS (Rp) Est, BV/Share (Rp) Value (Rp)

P/E 10,0 - 90 910

P/BV 0,6 780 - 480

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 7: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Rata-rata

Batas atas 650 910 700

Batas bawah 570 480 510

Bobot 70% 30%

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

Tabel 8:Laporan Laba Rugi Komprehensif Konsolidasian

(dalam Rp Miliar) 2009 2010 2011 2012P 2013P

Penjualan 960 1.123 1.181 1.303 1.486

Harga Pokok Penjualan (841) (992) (1.034) (1.143) (1.296)

Laba Kotor 119 131 147 160 190

Beban Operasi (86) (98) (108) (117) (134)

Laba Operasi 33 33 39 43 56

Pendapatan [Beban] lain-lain (16) (13) (8) 4 (0,03)

Laba Sebelum Pajak 17 19 31 47 56

Pajak (6) (2) (7) (11) (13)

Laba Bersih 11 17 24 36 43

Sumber: PT Kedawung Setia Industrial Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 9:Laporan Posisi Keuangan Konsolidasian

(dalam Rp Miliar) 2009 2010 2011 2012P 2013P

Aset Aset Lancar

Kas dan Setara Kas 25 26 9 7 6

Piutang Usaha 184 163 187 207 237

Persediaan 133 157 183 197 224

Aset lain-lain 11 8 3 4 4

Total Aset Lancar 353 354 382 415 470

Aset Tetap 182 177 180 175 172 Aset lainnya 16 26 25 32 37 Total Aset 550 557 587 622 679 Kewajiban Hutang Usaha 146 97 142 157 163 Hutang Jk, Pendek 131 166 120 90 98 Hutang Jk, Pendek lainnya 17 17 20 23 25 Hutang Jk, Panjang 0.4 0,3 2 2 2 Hutang Jk, Panjang Lainnya 17 22 25 35 32 Total Kewajiban 312 301 308 306 320 Total Ekuitas 238 256 279 316 359

Sumber: PT Kedawung Setia Industrial Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 7: P/E dan P/BV Historis

0,0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 0,0 5,0 10,0 15,0 20,0 25,0 2009 2010 2011 PBV PE PE PBV

Gambar 8: ROA, ROE dan TAT Historis

1,40 1,45 1,50 1,55 1,60 1,65 1,70 2,00 4,00 6,00 8,00 10,00 12,00 14,00 2009 2010 2011 TAT ROA & ROE (%)

ROA ROE TAT

Tabel 10: Rasio Penting

Rasio 2009 2010 2011 2012P 2013P Pertumbuhan [%] Penjualan (11,0) 17,0 5,1 10,4 14,1 Laba Operasi (19,5) 0,3 19,6 10,4 28,9 EBITDA (1,3) 8,3 28,9 7,3 14,8 Laba Bersih 6,8 60,7 39,9 54,4 18,8 Profitabilitas [%]

Marjin Laba Kotor 12,4 11,6 12,4 12,3 12,8

Marjin Laba Operasi 3,4 2,9 3,3 3,3 3,7

Marjin EBITDA 4,7 4,4 5,4 5,2 5,3

Marjin Laba Bersih 1,1 1,5 2,0 2,8 2,9

ROA 1,9 3,0 4,0 5,9 6,4

ROE 4,4 6,6 8,5 11,6 12,1

Solvabilitas [X]

Rasio Kewajiban Terhadap Ekuitas 1,3 1,2 1,1 1,0 0,9

Bunga Utang Terhadap Ekuitas 0,5 0,6 0,4 0,3 0,3

Rasio Kewajiban Terhadap Aset 0,6 0,5 0,5 0,5 0,5

Likuiditas[X]

Rasio Lancar 1,2 1,3 1,4 1,5 1,6

Rasio Cepat 0,7 0,7 0,7 0,8 0,8

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Kedawung Setia Industrial, Tbk

4 Februari 2013 Halaman 11 dari 11

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan, Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya, Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini, Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini, Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan, Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu , Laporan ini mungkin tidak sesuai untuk beberapa investor , Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini , Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan , Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi , Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal, Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi .

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham , investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut.

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi , Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis , PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis, Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia, Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai , Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp . 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun, Untuk keterangan lebih lanjut, dapat mengunjungi website kami di

http://www,pefindo,com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valua si Saham dan Indexing, Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.