5 BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Pajak .

Menurut Undang - Undang KUP No. 16 Tahun 2009 Pasal 1, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang - Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar - besarnya kemakmuran rakyat.

Menurut Prof. Dr. Rochmat Soemitro, SH, Pajak adalah iuran rakyat kepada kas negara berdasarkan undang - undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2013:1).

Dari beberapa defisnisi tersebut diatas, dapat disimpulkan bahwa pajak memiliki unsur-unsur pokok, yaitu :

a. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

b. Berdasarkan undang-undang (dapat dipaksakan).

Pajak dipungut berdasarkan atau dengan kekuatan undang - undang serta aturan pelaksanaannya.

6

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditujukkan. Dalam pembayaran pajak tidak dapat ditunjukkan kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran - pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.2 Fungsi Pajak

Menurut Mardiasmo ( 2011:1) ada dua fungsi pajak yaitu : 1. Fungsi budgetair

Suatu sistem pemungutan yang memberi wewenag kepada pemerintah (fisku) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.Contoh :

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

b. Pajak yang tinggi dikenakan barang – barang mewah untuk mengurangi gaya hidup konsumtif.

2.1.3 Pengelompokan Pajak

Sesuai dengan dasar pengelompokkannya, menurut Mardiasmo (2011:5) pajak dapat dikelompokkan menjadi beberapa kelompok seperti.

7

a) Pajak langsung, yaitu pajak yang harus dipukul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.Contoh : Pajak Penghasilan.

b) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.Contoh : Pajak Pertambahan Nilai (PPN).

2. Menurut sifatnya, pajak dapat dikelompokkan menjadi 2 yaitu :

a) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subyek, dalam arti memperhatikan keadaan dari wajib pajak. Contoh : Pajak Penghasilan.

b) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan dari wajib pajak. Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

2.1.4 Sistem Pemungutan Pajak

Menurut Mardiasmo (2011;7) terdapat tiga sistem pemungutan pajak yaitu :

1. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri – cirinya :

a) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus,

8

c) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus.

2. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri – cirinya :

a) Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri,

b) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang,

c) Fiskus tidak ikut campur dan hanya mengawasi. 3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Berdasarkan tiga sistem pemungutan tersebut Indonesia merupakan Negara yang memakai sistem Self Assessment System dimana wajib pajak dimana aktif untuk menghitung, menyetor dan melaporkan sendiri pajak terutangnya.

9 2.1.5 Pengertian Wajib Pajak

Wajib Pajak menurut Undang – Undang Ketentuan Umum dan Tata Cara Perpajakan Nomor 16 Tahun 2009 adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungutan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang -undangan perpajakan.

2.1.6 Pengertian Pajak Penghasilan

Penghasilan menurut Undang – Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan ( PPh ) adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan.

2.1.7 Subjek Pajak

Pajak Penghasilan dikenakan terhadap Subjek Pajak atau penghasilan yang diterima atau diperolehnya dalam Tahun Pajak. Yang menjadi Subjek Pajak adalah (Mardiasmo, 2013:156) :

a. Orang Pribadi.

b. Warisan yang belum terbagi sebagai suatu kesatuan menggantikan yang berhak.

c. Badan, terdiri dari perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMN/BUMD dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan,

10

yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif.

d. Bentuk Usaha Tetap (BUT).

2.1.8 Objek Pajak Penghasilan

Berdasarkan Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 Pasal 4 ayat (1) yang menjadi Objek Pajak adalah Penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun termasuk :

a. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan. c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk yang telah ditetapkan dalam undang - undang.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak.

11

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang.

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah.

l. Keuntungan selisih kurs mata uang asing. m. Selisih lebih karena penilaian kembali aktiva. n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas. p. Tambahan kekayaan netto yang berasal dari penghasilan yang belum

dikenakan pajak.

q. Penghasilan dari usaha berbasis syariah.

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan.

12

2.1.9 Yang Tidak Termasuk Objek Pajak Penghasilan

Berdasarkan pasal 4 ayat (3) Undang - Undang Pajak Penghasilan Nomor 36 Tahun 2008 yang dikecualikan dari objek pajak adalah :

1. a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah.

b. harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak - pihak yang bersangkutan.

2. Warisan

3. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal.

4. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan

13

oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit).

5. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

6. Dividen atau bagian laba yang diterima atau diperoleh Perseroan Terbatas (PT) sebagai Wajib Pajak dalam negeri, koperasi, BUMN/BUMD, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat yang telah ditetapkan dalam Undang-Undang.

7. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, baik dibayar oleh pemberi kerja maupun pegawai.

8. Penghasilan dari modal yang ditanamkan oleh dana pension sebagaimana dimaksud pada angka 7, dalam bidang - bidang tertentu yang ditetapkan dengan keputusan Menteri Keuangan.

9. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif.

10. Penghasilan yang diterima atau diperoleh perusahaan modal ventura, berupa bagian laba dari badan pasangan usaha yang didirikan dan

14

menjalankan usaha di Indonesia, dengan syarat badan pasangan usaha tersebut :

a. Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan

b. Sahamnya tidak diperdagangkan di bursa efek di Indonesia 11. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

12. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

13. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

15

2.1.10 Pengertian Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, honorarium, tunjangan, dan pembayaran lain dengan nama dan bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi yang disebut subyek pajak dalam negeri. Sebagaimana dimaksud dalam pasal 21 Undang – Undang Nomor 36 Tahun 2008, tentang pajak penghasilan.

2.1.11 Pengertian Pegawai Tetap

Pegawai Tetap menurut PER-32/ PJ /2015 pegawai yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur, termasuk anggota dewan komisaris dan anggota dewa pengawas, serta pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu yang menerima atau memperoleh penghasilan dalam jumlah tertentu yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur.

2.1.12 Pemotongan Pajak Penghasilan Pasal 21

Menurut Peraturan PER/32/PJ/2015 Pemotongan PPh Pasal 21 (1) Pemotongan PPh Pasal 21 meliputi :

a. Pemberi kerja yang terdiri dari : a) Orang pribadi

b) Badan

c) Cabang, perwakilan, atau unit, dalam hal yang melakukan sebagian atau seluruh administrasi yang terkait dengan

16

pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran lain adalah cabang, perwakilan atau unit tersebut.

b. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk institusi TNI/ Polri, Pemerintah Daerah, instansi atau Lembaga Pemerintah, lembaga – lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di Luar Negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan – badan lain yang membayar uang pensiun secara berkala dan tunjangan hari tua atau jumlah hari tua.

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar :

a) Honorarium, komisi, fee atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status subjek pajak dalam negeri, termasuk jasa tenaga ahli yang melukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya. b) Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan

sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status subjek pajak luar negeri.

c) Honorarium, komisi, fee, atau imbalan kepada peserta pendidikan dan pelatihan, serta pegawai magang.

17

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada wajib pajak orang pribadi berkenaan dengan suatau kegiatan.

(2) Tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk melakukan pemotongan pajak sebagaimana dimaksud ayat (1) hruf a adalah

a. Kantor perwakilan negara asing

b. Organisasi – organisasi internasional sebagaimana dimakksud dalam pasal 3 ayat (1) huruf c Undang – Undang Pajak Penghasilan, yang ditetapkan oleh Menteri Keuangan

c. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata – mata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

(3) Dalam hal organisasi internasional tidak memenuhi ketentuan sebagaimana dimaksud pada ayat (2) huruf b, organisasi internasional dimaksud merupakan pemberi kerja yang berkewajiban melakukan pemotongan pajak.

18

2.1.13 Penghasilan Yang dipotong PPh Pasal 21

Berdasarkan pasal 5 menurut PER-32/PJ/2015 Penghasilan Yang dipotong PPh Pasal 21 ;

(1) Penghasilan yang dipotong PPh Pasal 21 adalah :

a. Penghasilan yang diterima atau diperoleh pegawai tetap,baik berupapenghasilan yang bersifat teratur maupun tidak teratur. b. Penghasilan yang diterima atau diperoleh penerima pensiun secara

teratur berupa uang pensiun atau penghasilan sejenisnya.

c. Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 tahun sejak pegawai berhenti bekerja.

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah, harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan.

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan jasa yang dilakukan.

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang repsentasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan bentuk apa pun, dan imbalan sejenis dengan nama apapun.

19

g. Penghasilan berupa honorarium atau imbalan yang bersifat tidak teratur yang diterima atau diperoleh anggota dewa komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama.

h. Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus, atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai.

i. Penghasilan berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai dari dana pensiun yang pendirianny telah disahkan oleh Menteri Keuangan.

(2) Penghasilan yang dipotong PPh Pasal 21 sebagaimana dimaksud pada ayat (1) termasuk pula penerimaan dalam bentuk apapun yang diberikan oleh :

a. Wajib pajak yang dikenakan pajak penghasilan yang bersifat final atau;

b. Wajib pajak yang dikenakan pajak penghasilan berdasarkan norma perhitungan khusus.

2.1.14 Tidak Termasuk penghasilan yang dipotong PPh 21

Berdasarkan pasal 8 menurut PER-32/PJ/2015 Tidak Termasuk Penghasilan Yang dipotong PPh Pasal 21 ;

(1) Tidak Termasuk Penghasilan Yang dipotong PPh 21

a. Pembayaran manfaat atau santunan asuransi dariperusahaan asuransi sehubungan dengan asuransikesehatan, asuransi

20

kecelakaan, asuransi jiwa, asuransidwiguna, dan asuransi beasiswa;

b. Penerimaan dalam bentuk natura dan/atau kenikmatandalam bentuk apapun yang diberikan oleh Wajib Pajak atau Pemerintah kecuali penghasilan sebagaimana dimaksud pasal 5 ayat (2) c. iuran pensiun yang dibayarkan kepada dana pensiun

yangpendiriannya telah disahkan oleh Menteri Keuangan,iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua ataubadan penyelenggara jaminan sosial tenaga kerja yangdibayar oleh pemberi kerja; d. zakat yang diterima oleh orang pribadi yang berhakdari badan

atau lembaga amil zakat yang dibentuk ataudisahkan oleh pemerintah, atau sumbangan keagamaanyang sifatnya wajib bagi pemeluk agama yang diakui diIndonesia yang diterima oleh orang pribadi yang berhakdari lembaga keagamaan yang dibentuk atau disahkanoleh Pemerintah sepanjang tidak ada hubungan denganusaha,pekerjaan, kepemilikan, atau penguasaan diantara pihak-pihak yang bersangkutan;

e. beasiswa, sebagimana dimaksud dalam pasal 4 ayat 3 huruf 1 Undang – Undang Pajak Penghasilan

(2) Pajak penghasilan yang ditanggung oleh pemberi kerja, termasuk yang ditanggung oleh Pemerintah, merupakan penerimaan dalam bentuk kenikmatan sebagaimana dimaksud pada ayat (1) huruf b.

21

2.1.15 Tata Cara Perhitungan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21

1) Tata Cara Perhitungan Pajak Penghasilan 21 Menurut PER-32/PJ/2015. (1) Terlebih dahulu dihitung seluruh penghasilan bruto yang diterima

selama sebulan yang meliputi seluruh gaji dan tunjangan.

(2) Selanjutnya dihitung seluruh penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan dan iuran pensiun.

Tabel 2.1 Biaya Jabatan

Biaya Jabatan biaya jabatan, sebesar 5% dari penghasilan bruto,

setinggi-tingginya Rp 500.000,00 sebulan atau Rp 6.000.000,00 setahun.

Sumber : Undang – Undang Perpajakan Nomor 36 tahun 2008

(3) Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12 ( dua belas ).

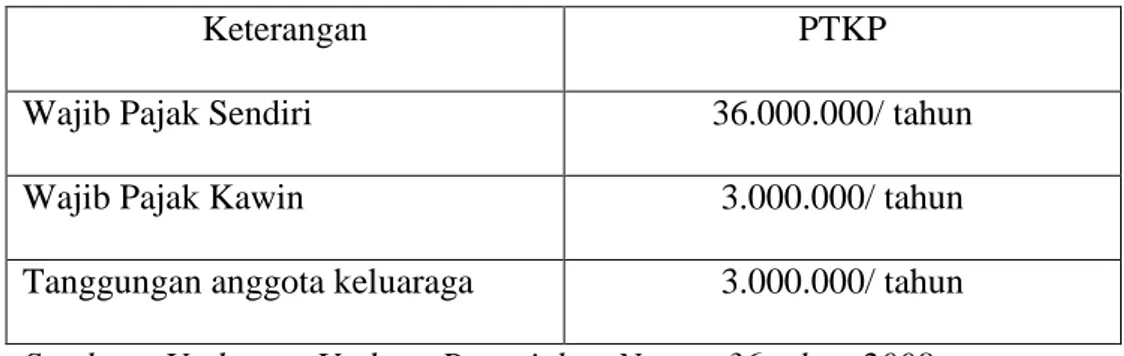

22 Tabel 2.2 PTKP

Keterangan PTKP

Wajib Pajak Sendiri 36.000.000/ tahun

Wajib Pajak Kawin 3.000.000/ tahun

Tanggungan anggota keluaraga 3.000.000/ tahun Sumber : Undang – Undang Perpajakan Nomor 36 tahun 2008

(5) Selanjutnya menghitung PPh Terutang. Tabel 2.3 Tarif PPh Terutang

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000 5% Diatas Rp 50.000.000 s/d Rp 250.000.000 15% Diatas Rp 250.000.000 s/d Rp 500.000.000 25% Diatas Rp 500.000.000 30%

23

2) Tata Cara Penyetoran Pajak Penghasilan Pasal 21.

Menurut PER-1/PJ/2014 Penyetoran PPh 21 dengan menggunakan Surat Setoran Pajak (SSP), menurut PER-26/PJ/2014 penyetoran pph 21 menggunakan sistem E-Billing. E-Billing adalah adalah sistem pembayaran pajak secara elektronik.

Menurut Peraturan Undang – Undang Perpajakan dan PER-32/PJ/2015 untuk pembayaran Masa Wajib Pajak disetor Ke Kantor Posatau Bank yang ditunjuk oleh Menteri Keuangan, paling lambat tanggal 10 hari setelah Masa Pajak berakhir.

3) Tata Cara Pelaporan Pajak Penghasilan Pasal 21.

Menurut Peraturan Undang – Undang Perpajakan dan PER-32/PJ/2015 untuk pelaporan SPT MasaPPh 21 Ke Kantor Pelayanan Pajak yang terdaftar paling lambat tanggal 20 hari setelah Masa Pajak berakhir

Menurut PER-03/PJ/2015 pelaporan pph pasal 21 atas pegawai tetap bisa dengan sistem E-Filling. E-Filling menurut DJP adalah suatu cara penyampaian SPT atau pemberitahuan perpanjang SPT Tahunan yang dilakukan secara online yang real-time melalui website Direktorat Jenderal Pajak atau ASP. Pelaporan PPh Pasal 21 paling lambat tanggal 20 hari setelah masa pajak berakhir.