PROSIDING PESAT 2015

(Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil)

Volume 6 – Oktober 2015PENINGKATAN DAYA SAING BANGSA MELALUI REVITALISASI PERADABAN

ISSN : 1858 – 2559

PENERBIT

Lembaga Penelitian Universitas Gunadarma

Alamat Redaksi

Lembaga Penelitian Universitas Gunadarma Jl. Margonda Raya 100 Pondok Cina

Depok, Jawa Barat 16424 Telp: +62-21-78881112 ext. 455

Fax: +62-21-7872829 Email: [email protected]

ii PESAT

Seminar Ilmiah Nasional Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil Volume 6 – Oktober 2015

956 hal + xv

Editor:

Tri Wahyu Retno Ningsih, Vega Valentine, Indah Mulyani, Risnawati

Desain sampul: Tim Prosiding

Penerbit: Lembaga Penelitian Universitas Gunadarma

©2015. Hak cipta Lembaga Penelitian Universitas Gunadarma. Dilarang memperbanyak atau memindahkan sebagian atau seluruh isi prosiding ini dalam bentuk apapun, baik secara elektronis maupun mekanis, termasuk fotocopy, memindai atau dengan sistem penyimpanan lainnya tanpa izin dari penerbit.

iii

DEWAN REDAKSI

Penanggung Jawab: Prof. Dr. Yuhara Sukra, MSc. Prof. Dr. Didin Mukodim MM. Dr. Ir. Hotniar Siringoringo, MSc.

Ketua Dewan Redaksi: Dr. Bertalya, SKom., DEA

Komite Ilmiah:

Prof. Dr. Didin Mukodim (Universitas Gunadarma)

Prof. Dr. Dharma Tintri Ediraras SE. Ak. MBA. (Universitas Gunadarma) Prof. Sahat Sahala Pandjaitan (Universitas Lampung)

Prof. Dr. Waridin, MS. (Universitas Diponegoro) Prof. Dr. Indah Susilowati, MSc. (Universitas Diponegoro)

Prof. Jamaluddin Ancok (Universitas Gunadarma)

Dr. M.M. Nilam Widyarini, MPsi., Psikolog (Universitas Gunadarma) Dr. Raziq Hasan, Ir. MTArs. (Universitas Gunadarma)

Dr. Heri Suprapto (Universitas Gunadarma) Dr. Totok Suhardiyanto, MHum. (Universitas Indonesia)

Dr. Ir. Budi Hermana, M.M. (Universitas Gunadarma) Prof. Antariksa Sudikno, MEng., PhD. (Universitas Brawijaya)

Editor Pelaksana:

Tri Wahyu Retno Ningsih, SS, MM Dr. Jacobus Belida Blikololong

Indah Mulyani, SPsi., MSi Vega Valentine, ST, MMSI, MSc.

Nurlalila, SS, MHum. Risnawati, SP, MSi. Sandhi Prajaka, SKom., MMSI

Sampul: Tim Prosiding

Penerbit:

iv

PANITIA PELAKSANA SEMINAR

Penasehat:

Prof. Dr. E.S. Margianti, SE., MM. Prof. Suryadi Harmanto, SSi., MMSI.

Agus Sumin, SSi., MM

Penanggung Jawab: Prof. Dr. Yuhara Sukra, MSc. Prof. Dr. Didin Mukodim MM. Dr. Ir. Hotniar Siringoringo, MSc.

Ketua Panitia:

Dr. Sri Hermawati, SE., MM.

Sekretaris:

Dr. Bertalya, SKom., DEA

Bendahara:

M.S. Harlina, S.Kom., MMSI

Sekretariat:

Ida Ayu Ari Angreni, ST, MMT Lilis Setyowati, ST Riyanto Wibowo, ST

Sarana dan Prasarana: Dr. Harjanto Sutedjo, MM Remi Senjaya, SKom. MMSI

Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur&TeknikSipil) Vol. 6,Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Shauti dan Binastuti, Fenomena Monday Effect… E-15

FENOMENA

MONDAY EFFECT

DI BURSA EFEK INDONESIA

Ahmad Fajri Shauti1 Sugiharti Binastuti2

1Jurusan Akuntnasi, Fakultas Ekonomi, Universitas Gunadarma 2

Universitas Gunadarma

1[email protected], 2[email protected]

ABSTRAK

Penelitian ini bertujuan untuk menganalisis terjadi atau tidaknya fenomena Monday Effect di Bursa Efek Indonesia pada tahun 2014-2015. Sampel yang digunakan pada penelitian ini yaitu data closing price IHSG periode Juni 2014 – Juni 2015. Data dianalisis dengan analisis regresi linier berganda, uji statistik deskriptif, uji asumsi klasik, dan uji hipotesis. Berdasarkan hasil pengujian disimpulkan tidak terjadinya fenomena Monday Effect pada Bursa Efek Indonesia di periode ini, masing-masing variabel penjelas tidak berpengaruh dan tidak dapat menjelaskan variabel dependen baik secara parsial maupun secara simultan dengan nilai kontirbusi determinasi sebesar 3,5% dan 1,9%.

Kata Kunci: Monday Effect, Portofolio Saham, Bursa Efek Indonesia, IHSG.

PENDAHULUAN

Aktifitas pasar modal yang merupakan wujud dari penerapan konsep pasar efisien menyiratkan adanya suatu proses penyesuaian harga sekuritas menuju harga keseimbangan yang baru sebagai respon terhadap informasi yang masuk ke pasar. Keseimbangan pada harga tersebut mulai terbentuk setelah dampak informasi yang akan terjadi telah dinilai sepenuhnya oleh investor. Oleh karena itu, faktor yang dianggap linier terhadap konsep pasar efisien yaitu seberapa cepat suatu informasi baru diserap oleh pasar kemudian dicerminkan pada penyesuaian harga berdasarkan dampak yang diperoleh melalui keputusan para investor. Semakin tingginya efisiensi suatu pasar, harga sekuritas di dalam bursa dengan cepat akan terevaluasi sebagai dampak informasi penting yang terkait dengan sekuritas tersebut sehingga investor tidak dapat memanfaatkan informasi untuk mendapatkan keuntungan yang tidak normal (abnormal return) di pasar. Dikemukakannya teori pasar efisien oleh Fama membuat para ahli berupaya untuk membuktikan hipotesis tersebut sehingga pengkajian terkait pasar efisien merupakan topik yang menarik dan selalu

memberikan hasil yang kontroversial sehingga mengindikasikan bahwa konsep pasar efisien tidak dapat digeneraliasir. Para peneliti menemukan adanya anomali tertentu khususnya terjadi pada hari hari tertentu pada aktifitas perdagangan saham yang biasa disebut Monday/ weekend effect dan holiday effect (Safarudin, 2011).

Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur&TeknikSipil) Vol. 6,Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-16 Shauti dan Binastuti, Fenomena Monday Effect…

menyatakan bahwa tidak terjadinya Monday effect pada Bursa Efek Indonesia dan return pada hari Senin tidak dapat diprediksi secara sistematis berdasarkan kondisi pasar di hari Jumat minggu sebelumnya.

Berdasarkan latar belakang yang diuraikan dan ketidakonsistenan hasil penelitian terdahulu mengenai fonemena Monday Effect di Bursa Efek Indonesia, penelitian ini bertujuan untuk menganalisis fenomena Monday Effect di Bursa Efek Indonesia dengan menguji secara empiris signfikansi pengaruh dari return hari Senin sampai dengan hari Jumat terhadap Indeks Harga Saham Gabungan dan pengaruh return hari Selasa sampai dengan hari Jumat terhadap return hari Senin di Bursa Efek Indonesia pada Juni 2014 - Juni 2015.

METODE PENELITIAN

Dalam penelitian ini populasi yang digunakan adalah data harian dari Indeks Harga Saham Gabungan (IHSG). Sampel yang digunakan adalah data closing price IHSG periode Juni 2014 – Juni 2015 yang didapat dari Yahoo Finance, dari data tersebut harga IHSG secara keseluruhan dan yang telah dipisahkan sesuai dengan hari yang berbeda diubah menjadi return dengan menggunakan rumus (1) penutupan harian pada hari ke-t

IHSIt-1: Indeks Harga Saham Individu penutupan harian pada hari ke-t – 1

Teknik analisis yang digunakan adalah uji statistik terdiri dari uji statistik deskriptif, uji multikolinearitas, uji autokorelasi, uji hipo-tesis baik secara parsial maupun simultan, dan uji koefisien determinasi.

Hipotesis yang digunakan dalam pene-litian ini:

Hipotesis 1 : Terjadinya fenomena Mon-day Effect pada IHSG

Hipotesis 2 : Berpengaruhnya return hari Selasa - Jumat terhadap return hari Senin

Untuk menguji hipotesis tersebut, maka digunakan persamaan regresi berganda (2) dan (3)

IHSG = Indeks Harga Saham Gabungan α = Konstanta

β = Koefisien garis regresi SEN = Hari Senin menandakan bahwa aktifitas perdagangan pada priode ini pada tiap harinya mem-berikan return yang positif, kemudian kita dapat mengurutkan return pada tiap-tiap hari dari yang terkecil hingga yang tertinggi yaitu Kamis, Jumat, Rabu, Selasa, Senin. Hal ini menandakan bahwa berdasarkan rata-rata yang dihasilkan pada statistik deskriptif,

return terendah pada periode ini jatuh pada hari Kamis yaitu sebesar -0,0613436. Kondisi bursa yang memberikan return negatif pada hari Kamis atau menjelang

Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur&TeknikSipil) Vol. 6,Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Shauti dan Binastuti, Fenomena Monday Effect… E-17

justifikasi sebelum dilakukan uji signifikansi

dan hipotesis.

Tabel 1 Statistik Deskriptif

VARIABEL MIN MAX MEAN

IHSG -0,03494 0,01696 0,0000260

SEN -0,03813 0,02595 0,0000021

SEL -0,10000 0,02864 -0,0170263

RAB -0,10000 0,02608 -0,0194418

KAM -0,10000 0,04281 -0,0613436

JUM -0,10000 0,03409 -0,0585560

Sumber : Data sekunder yang diolah, 2015

Berdasarkan tabel 2, hasil Uji Normalitas terhadap dua persamaan regresi dalam penelitian ini menunjukkan bahwa data terdistribusi normal dengan ditunjukkannya nilai 0,210 pada persamaan regresi pertama dan 0,200 pada persamaan regresi kedua yang nilai tersebut sesuai dengan ketentuan data yang terdistribusi normal yaitu >0,05. Dengan hasil yang ditunjukkan pada tabel diatas, maka penelitian dapat dilanjutkan ke alat analisis selanjutnya.

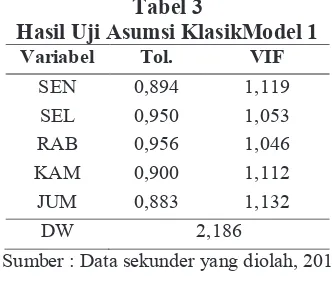

Uji asumsi klasik dalam penelitian ini terdiri dari uji multikolinearitas, uji auto-korelasi. Pengujian terhadap adanya mul-tikolinearitas dalam penelitian ini adalah dengan menggunakan nilai tolerance dan

variance inflation factor pada model regresi. Jika tolerancevalue lebih dari 0,10 dan VIF kurang dari 10 dinyatakan tidak terjadi

multikolinearitas (Ghozali, 2013). Untuk Uji Autokorelasi ditunjukkan apabila nilai DWberada pada 1,5 – 2,5, jika berada di luar

range nilai tersebut maka data akan terjadi autokorelasi (Quiao, 1998).

Tabel 3

Hasil Uji Asumsi KlasikModel 1

Variabel Tol. VIF

Sumber : Data sekunder yang diolah, 2015

Tabel 4

Hasil Uji Asumsi KlasikModel 2

Variabel Tol. VIF

Sumber : Data sekunder yang diolah, 2015

Berdasarkan hasil Uji Asumsi Klasik pada tabel 3 dan tabel 4 ditunjukkan bahwa data pada dua persamaan regresi tersebut tidak terindikasi multikolinearitas dan autokorelasi dikarenakan nilai pada tiap variabel berada pada batas aman yang ditentukan.

Tabel 2 Hasil Uji Normalitas

Persamaan Regresi 1 Persamaan Regresi 1 Unstandarized Resdiual Unstandarized

Resdiual

N 267 55

Normal Mean ,00002607 0,00000218

Parameters Std. Deviation 0,007414163 0,015050272

Most Absolute 0,060 0,086

Extreme Positive 0,044 0,042

Difference Negative -0,060 -0,086

Test Statistic

0,060 0,086

Asymp. Sig. (2-tailed) 0,210 0,200

Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur&TeknikSipil) Vol. 6,Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-18 Shauti dan Binastuti, Fenomena Monday Effect… Tabel 5

Hasil Uji HipotesisModel 1

Variabel

Sumber : Data sekunder yang diolah, 2015

Berdasarkan hasil pada pengujian yang terdapat pada tabel 5 maka persamaan matematis pada persamaan regresi pertama adalah sebagai berikut (4)

IHSG = 0,001 – 0,098 SEN – 0,003 SEL + 0,009 RAB + 0,004 KAM + 0,002 JUM + e(4)

Hasil pengujian hipotesis 1 menunjukkan bahwa berdasarkan nilai signfikansi baik secara parsial maupun simultan pada periode ini tidak terjadi

Monday Effect dimana masing-masing variabel yang diwakili oleh hari Senin – Jumat tidak memberikan pengaruh terhadap IHSG dikarenakan semua nilai pada variabel lebih dari 0,005. Namun, jika kita menganalisis berdasarkan koefisien regresi terdapat nilai negatif pada koefisien variabel hari Senin dan Selasa hal ini dapat menjadi justifikasi pada perubahan dalam aktifitas IHSG yang cenderung menyebab-kan kondisi pasar menjadi down trend dan bernilai negatif sehingga memungkinkan bahwa aktifitas perdagangan bursa pada hari Senin dapat menunjukkan adanya fenomena

Monday Effet pada periode ini. Hasil uji koefisien determinasi menunjukkan bahwa secara simultan variabel-variabel yang di-gunakan hanya dapat menjelaskan sebesar 3,5% terhadap fenomena Monday Effet

dengan 96,5% lainnya dijelaskan oleh faktor lain seperti kondisi makro ekonomi.

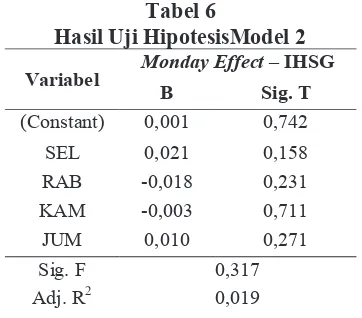

Berdasarkan hasil pada pengujian yang terdapat pada tabel 6, maka persamaan ma-tematis pada persamaan regresi pertama adalah sebagai berikut (5)

Tabel 6

Hasil Uji HipotesisModel 2

Variabel Monday Effect – IHSG

Β Sig. T

Sumber : Data sekunder yang diolah, 2015

SEN = 0,001 + 0,021 SEL – 0,018 RAB -

0,003 KAM + 0,010 JUM + e (5)

Hasil pengujian hipotesis 2 menunjukkan bahwa berdasarkan nilai signfikansi baik secara parsial maupun simultan pada periode ini tidak memberikan pengaruh terhadap perubahan aktifitas pasar baik positif maupun negatif di hari Senindimana masing-masing variabel yang diwakili oleh hari Selasa – Jumat tidak memberikan pengaruh terhadap IHSG dikarenakan semua nilai pada variabel lebih dari 0,005. Namun, jika kita menganalisis berdasarkan koefisien regresi terdapat nilai negatif pada koefisien variabel hari Rabu dan Kamis hal ini dapat menjadi justifikasi pada perubahan dalam aktifitas di hari Senin yang cenderung menyebabkan kondisi pasar menjadi down trend dan bernilai negatif sehingga memungkinkan bahwa aktifitas perdagangan bursa pada hari Senin dapat menunjukkan adanya fenomena

Monday Effet pada periode ini. Hasil uji koefisien determinasi menunjukkan bahwa secara simultan variabel-variabel yang digunakan hanya dapat menjelaskan sebesar 1,9% terhadap fenomena Monday Effet

dengan 98,2% lainnya dijelaskan oleh faktor lain seperti kondisi makro ekonomi atau faktor fundamental dari masing-masing emiten yang terdapat dalam BEI.

Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur&TeknikSipil) Vol. 6,Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Shauti dan Binastuti, Fenomena Monday Effect… E-19

pergerakan IHSG tidak terjadi pada return di hari Senin karena return pada hari tersebut bersifat random. Hasil penelitian ini pun menunjukkan bahwa tidak dapat ditentukan secara sistematis terkait return yang dihasilkan pada hari selain hari Senin yang menyebabkan kondisi pasar yang selalu dibuka dan ditutup dalam keadaan negatif di hari Senin.

SIMPULAN DAN SARAN

Penelitian ini bertujuan untuk menganalisis fenomena Monday Effect di Bursa Efek Indonesia dengan menguji secara empiris signfikansi pengaruh dari return hari Senin sampai dengan hari Jumat terhadap Indeks Harga Saham Gabungan dan pengaruh return

hari Selasa sampai dengan hari Jumat terhadap return hari Senin di Bursa Efek Indonesia pada Juni 2014 - Juni 2015. Dari hasil olah data dapat disimpulkan bahwa pada model pertama yaitu hari Senin – Jumat tidak menyebabkan fenomena Monday Effect

pada IHSG dikarenakan tidak

berpengaruhnya keseluruhan variabel pada uji statistik yang dilakukan dan pada model kedua yaitu pengujian hari Selasa – Jumat terhadap return hari Senin juga tidak memberikan pengaruh baik secara parsial maupun simultan.

Berdasarkan uji koefisien determinasi kedua model hanya dapat dijelaskan dalam prosentase yang sangat kecil yaitu 3,5% dan 1,9% sehingga penurunan return pada hari-hari perdagangan di bursa jelas ditentukan oleh faktor makro ekonomi dan aspek fundamental secara komprehensip baik lokal, regional maupun global. Oleh karena itu, kondisi negatif nilai bursa pada hari Senin bukan diakibatkan oleh fenomena Monday Effect namun dikarenakan oleh faktor lain yang dapat mempengaruhi perubahan return

pada hari-hari tersebut. Adapun saran yang diberikan untuk penelitian selanjutnya adalah agar menambah periode penelitian, menambah jumlah sampel, menambah variabel penjelas, menggunakan model penelitian lain dan alat uji statistik lain agar mendapatkan hasil penelitian yang lebih relevan dengan data dan lebih sesuai dengan kondisi pasar modal secara menyeluruh.

DAFTAR PUSTAKA

Ardinan, Haikel. 2014. Pengujian Monday Effect Pada Bursa Efek Indonesia dan Bursa Efek Singapura. Journal of Business and Banking, 4(1).

Cahyaningdyah, Dwi dan Rini Setyo Witiastuti. 2010. Analisis Monday Effect Dan RogalskiEffect Di Bursa Efek Jakarta. Jurnal Dinamika Manajemen, 1(2).

Keim, Donald B. dan Robert F. Stambaugh. 1984. A Further Investigation of The Weekend Effect in Stock Returns.The Journal of Finance, 39(3).

Luhgianto. 2011. Analisis Weekend Effect Terhadap Return Saham Di Bursa Efek Indonesia. Jurnal Ilmu Manajemen dan Akuntansi Terapan, 2(2).

Mahdi, Ansyori dan Rr. Iramani. 2006. Studi Tentang Pengaruh hari Perdagangan Terhadap Return Saham pada BEJ. Jurnal Akuntansi Dan Keuangan, 8(2).

Muniya Alteza. 2007. Efek Hari Perdagangan Terhadap Return Saham: Suatu Telaah Atas Anomali Pasar Efisien. Jurnal Ilmu Manajemen, 3(1)

Rita, Maria Rio. 2009. Pengaruh Hari Perdagangan Terhadap Return Saham: Pengujian Day of The Week Effect, Week-Four Effect dan Rogalski Effect di BEI. Jurnal Ekonomi dan Bisnis, 15(2).

Safaruddin. 2011. Pengujian Monday Effect Di Bursa Efek Indonesia. Jurnal Ekonomi dan Bisnis, 10(1).

Saputro, Aditya Probo dan Sukirno. 2014. Day of The Week Effect dan Month of The Year Effect terhadap Return Indeks Pasar. Jurnal Nominal, 3(2).

Sparta. 2010. Analisis CAPM, APT, Monday Effect Dan Efisiensi Pasar Modal Pada Sektor Keuangan Di BEI (Periode Januari – Juni 2010). Jurnal Keuangan dan Perbankan, 7(1).

Sumiyana. 2008. Day of The Week Dan Monday Effect: Fenomena Yang Terbuktikan Tidak Konsisten Di Pasar Modal Indonesia. Jurnal Manajemen Teori dan Terapan, 1(1). Thadete, Marshelyna. 2013. Fenomena Monday