Informasi Dokumen

- Sekolah: Sekolah Menengah Kejuruan

- Mata Pelajaran: Akuntansi

- Topik: Praktik Kompak LKS Nasional

- Tipe: lomba kompetensi siswa

- Tahun: 2010

- Kota: Jakarta

Ringkasan Dokumen

I. Struktur Ujian

Dokumen ini merupakan panduan untuk ujian Kompetisi Siswa Nasional di bidang Komputer Akuntansi menggunakan MYOB Accounting Versi 18. Ujian ini dirancang untuk menguji kemampuan siswa dalam menyusun laporan keuangan dan mengelola data akuntansi.

1.1. Format Ujian

Ujian memiliki waktu penyelesaian selama 180 menit dan mencakup beberapa instruksi yang harus diselesaikan oleh peserta.

1.2. Jenis Pertanyaan

Pertanyaan dalam ujian ini bersifat praktis, di mana siswa harus menyelesaikan tugas yang meliputi pembuatan file data bisnis, penyusunan daftar akun, dan pencatatan transaksi keuangan.

II. Jenis Pertanyaan dan Tujuan

Ujian ini terdiri dari berbagai jenis pertanyaan yang dirancang untuk mengukur pemahaman dan keterampilan siswa dalam akuntansi menggunakan MYOB.

2.1. Pertanyaan Praktis

Siswa diminta untuk melakukan tugas-tugas akuntansi yang mencakup pembuatan laporan keuangan, pengelolaan data pelanggan, dan penyusunan neraca.

2.2. Tujuan Ujian

Tujuan dari ujian ini adalah untuk menilai kemampuan siswa dalam menerapkan prinsip akuntansi dan menggunakan perangkat lunak akuntansi secara efektif.

III. Topik yang Dicakup

Dokumen ini mencakup berbagai topik yang relevan dengan akuntansi dan penggunaan MYOB, termasuk pengelolaan piutang, utang, dan persediaan.

3.1. Pengelolaan Data

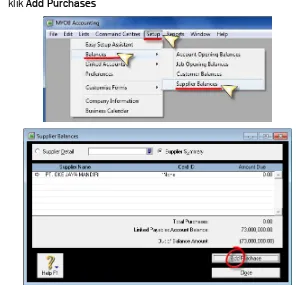

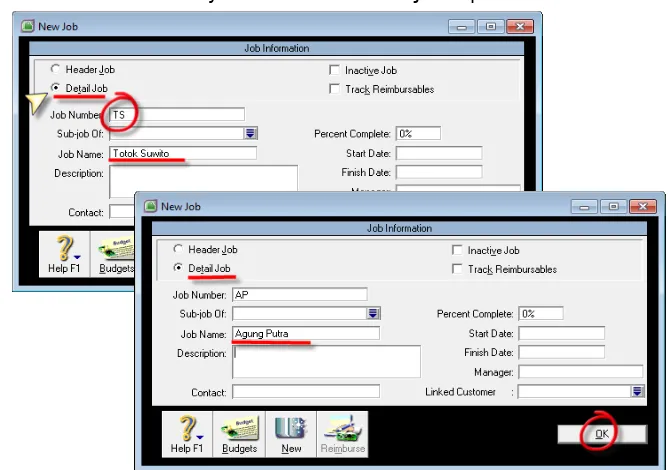

Siswa harus mengelola data pelanggan dan supplier, serta mencatat saldo awal piutang dan utang.

3.2. Penyusunan Laporan

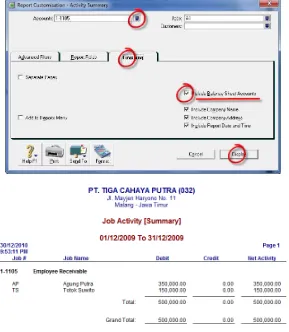

Siswa diharuskan untuk menyusun berbagai laporan keuangan, termasuk neraca, laporan laba rugi, dan laporan arus kas.

IV. Analisis Pertanyaan

Analisis terhadap jenis pertanyaan yang ada dalam ujian menunjukkan bahwa fokus utama adalah pada kemampuan praktis siswa dalam akuntansi.

4.1. Jenis Pertanyaan

Pertanyaan yang ada adalah berbasis kasus nyata, di mana siswa harus menyelesaikan tugas berdasarkan situasi yang diberikan.

4.2. Contoh Pertanyaan

Contoh pertanyaan termasuk mencatat transaksi keuangan, menyesuaikan akun, dan mencetak laporan keuangan dalam format yang ditentukan.

V. Evaluasi Aplikasi Praktis

Ujian ini dirancang untuk mengukur pengetahuan dan keterampilan praktis siswa dalam akuntansi, dan sangat relevan untuk tujuan pembelajaran.

5.1. Pencapaian Hasil Belajar

Ujian ini mampu mengukur pencapaian hasil belajar siswa dalam penguasaan akuntansi dan penggunaan software MYOB.

5.2. Kesesuaian dengan Tujuan Pembelajaran

Struktur dan isi ujian menunjukkan kesesuaian yang baik dengan tujuan pembelajaran yang ingin dicapai, yaitu kemampuan praktis dalam akuntansi.