2.1. Akuntansi

Akuntansi adalah sebuah proses dari tiga aktivitas: identifikasi, pencatatan, dan komunikasi dari kejadian ekonomi sebuah organisasi untuk pengguna dari informasi ini (Jerry J. Weygandt, Donald E Kieso dan Walter G.

Kell, 1996, p. 2). Detail dari ketiga aktivitas tersebut:

a. Identifikasi, meliputi penyeleksian kejadian yang dipertimbangkan sebagai bukti dari aktivitas ekonomi perusahaan.

b. Pencatatan, menyediakan catatan sejarah yang permanen dari aktivitas finansial perusahaan. Pencatatan terdiri atas menjaga sebuah chronological diary of measured event in an orderly and systematic manner.

c. Identifikasi dan pencatatan hanya mempunyai sedikit kegunaan kecuali hasilnya yaitu informasi dikomunikasikan ke pengguna.

Pengguna dari data yang dihasilkan oleh akuntansi ada dua:

a. Internal user, yaitu pihak manajemen, yang menggunakan informasi dari akuntansi untuk merencanakan, mengendalikan dan evaluasi operasi bisnis.

b. External user, terbagi menjadi dua: berkepentingan langsung dan tidak berkepentingan langsung. Pihak yang berkepentingan langsung adalah investor dan kreditor. Pihak yang tidak berkepentingan langsung adalah badan pajak, pembuat regulasi, pelanggan dan lainnya.

Ada tiga komponen dari akuntansi yaitu:

a. Jurnal b. Buku Besar

c. Laporan Keuangan

2.1.1. Jurnal

Setiap transaksi dicatat dalam jurnal berdasarkan urutan kronologi sebelum dipindahkan kedalam akun (Jerry J. Weygandt, Donald E Kieso dan Walter G. Kell, 1996, p. 50). Dalam setiap transaksi jurnal menunjukkan efek

debit dan credit dalam akun tertentu. Perusahaan menggunakan bermacam-macam jenis jurnal tapi setiap perusahaan mempunyai bentuk dasar dari jurnal, sebuah jurnal umum. Jurnal mempunyai beberapa kontribusi yang mencolok dalam proses pencatatan, yaitu:

a. Menunjukkan semua efek dari sebuah transaksi dalam satu tempat.

b. Menyediakan catatan transaksi berdasarkan urutan kronologi.

c. Membantu untuk mencegah atau menunjukkan kesalahan karena jumlah debit dan credit untuk setiap masukkan dapat langsung dibandingkan.

Memasukan data transaksi ke dalam jurnal dikenal dengan nama penjurnalan. Masukkan jurnal yang berbeda dibuat untuk setiap transaksi. Sebuah masukkan yang lengkap terdiri atas:

a. Tanggal transaksi

b. Akun dan jumlah yang harus di debit dan credit-kan c. Sebuah penjelasan tentang transaksi itu.

Transaksi yang digunakan dalam pembuatan tugas akhir ini adalah transaksi yang berhubungan dengan pembelian dan penjualan. Karena itu dalam TA ini hanya akan dijelaskan mengenai penjurnalan transaksi yang berhubungan dengan pembelian dan penjualan. Transaksi yang tidak berhubungan dengan pembelian dan penjualan dimasukkan secara manual oleh pengguna dalam hal ini adalah bagian akuntansi.

2.1.1.1. Penjurnalan Transaksi Pembelian

Transaksi pembelian yang dimaksud adalah transaksi yang dilakukan oleh perusahaan untuk mendapatkan barang dan jasa yang akan dijual lagi kepada pelanggan. Setiap transaksi pembelian yang dilakukan akan menambahkan jumlah debit pada akun pembelian.

Berdasarkan cara pembayaran, transaksi pembelian dapat dibagi menjadi dua yakni: pembelian tunai dan pembelian kredit. Pada pembelian tunai setiap transaksi pembelian dilakukan maka secara otomatis akun yang berada pada sisi credit adalah akun kas, yang akan mengurangi jumlah kas. Format penjurnalan untuk transaksi penjualan tunai sebagai berikut:

Inventory xxxx

Kas xxxx

Transaksi yang kedua pada transaksi pembelian adalah transaksi pembelian kredit. Dalam transaksi pembelian kredit ini akun yang berada pada sisi credit adalah hutang, hal ini akan meningkatkan jumlah hutang. Sehubungan dengan transaksi secara kredit maka akan ada transaksi untuk melunasi hutang yang terjadi karena transaksi pembelian kredit. Dalam transaksi ini akun hutang akan berada pada sisi debit dan kas pada sisi credit. Format penjurnalan transaksi pembelian kredit dan pelunasannya sebagai berikut:

Inventory xxxx

Hutang xxxx

Hutang xxxx

Kas xxxx

2.1.1.2. Penjurnalan Transaksi Penjualan

Transaksi penjualan yang dimaksud adalah setiap transaksi yang dilakukan oleh perusaha dalam menjual barang dan jasa kepada pelanggan. Setiap terjadi transaksi penjualan maka akan menambah jumlah credit pada akun penjualan.

Sama seperti transaksi pembelian transaksi penjualan juga dapat dibagi menjadi dua berdasarkan cara pembayarannya yakni: transaksi penjualan tunai dan kredit. Pada transaksi penjualan tunai pada sisi debit adalah kas, dampaknya adalah meningkatnya jumlah akun kas. Format penjurnalan untuk transaksi penjualan tunai sebagai berikut:

Kas xxxx

Penjualan xxxx

Harga Pokok Penjualan xxxx

Inventory xxxx

Pada transaksi penjualan kredit, yang berada pada sisi debit adalah akun piutang. Hal ini mengakibatkan meningkatnya jumlah piutang. Pada penerimaan kas untuk pembayaran piutang yang berada pada sisi debit adalah kas dan pada

sisi credit adalah piutang. Format transaksi penjualan kredit dan penerimaan kas untuk peluasan piutang dapat sebagai berikut:

Piutang xxxx

Penjualan xxxx

Harga Pokok Penjualan xxxx

Inventory xxxx

Kas xxxx

Piutang xxxx

2.1.2. Buku Besar

Semua akun yang dipakai oleh perusahaan dikumpulkan menjadi satu dalam buku besar (Jerry J. Weygandt, Donald E Kieso dan Walter G. Kell, 1996, p. 53). Sebuah buku besar mengandung semua akun assets, liabilities dan owner equity. Buku besar harus diatur berdasarkan dimulai dengan akun-akun yang termasuk dalam neraca. Pertama adalah akun assets, diikuti oleh akun liability, owner capital, owner drawing, pendapatan, dan beban. Setiap akun yang ada diberi nomer untuk mempermudah identifikasi.

Procedure untuk memindahkan jurnal kedalam akun dari buku besar disebut posting. Tahap dalam proses pencatatan ini mengakumulasi efek dari penjurnalan transaksi untuk setiap akun yang individual. Langkah-langkah dalam posting adalah:

a. Di dalam buku besar, masukkan dalam kolom akun yang di debit tanggalnya, halaman jurnal, dan jumlah debit yang tertulis dalam jurnal.

b. Di dalam kolom reference dari jurnal, tulis nomer akun yang merupakan akun dari jumlah debit yang telah di posting.

c. Di dalam buku besar, masukkan dalam kolom akun yang di credit tanggalnya, halaman jurnal, dan jumlah credit yang tertulis dalam jurnal.

d. Di dalam kolom reference dari jurnal, tulis nomer akun yang merupakan akun dari jumlah credit yang telah di posting.

2.1.3. Laporan Keuangan

Setelah transaksi diidentifikasi, dicatat dan dihitung, laporan keuangan disiapkan berdasarkan dari perhitungan data akuntasi (Jerry J. Weygandt, Donald E Kieso dan Walter G. Kell, 1996, p. 22). Laporan keuangan yang akan dijelaskan oleh penulis adalah laporan keuangan yang masuk dalam ruang lingkup pembuatan tugas akhir ini. Ada dua laporan keuangan yang dipakai yaitu:

a. Laporan laba rugi, yang menyajikan pendapatan dan beban dan sebagai hasil adalah laba bersih atau rugi bersih dari perusahaan untuk periode tertentu.

b. Neraca melaporkan assets, liabilities, dan owner equity dari perusahaan bisnis dalam periode tertentu.

Laporan keuangan yang dipakai adalah laporan keuangan untuk perusahaan penjualan barang. Format dari laporan laba rugi dapat dilihat di bawah ini:

Nama Perusahaan Laporan Laba Rugi

Periode tertentu Pendapatan penjualan

Penjualan xxxx

Less: Retur penjualan xxxx

Diskon penjualan xxxx (xxxx)

Penjualan bersih xxxx

Harga pokok penjualan

Inventori, awal periode xxxx

Pembelian xxxx

Less: Retur pembelian xxxx

Diskon pembelian xxxx (xxxx)

Pembelian bersih xxxx

Add: Freight-in xxxx

Harga pokok pembelian xxxx

Harga pokok barang yang siap dijual xxxx Inventory, akhir periode (xxxx)

Harga pokok penjualan (xxxx)

Laba kotor xxxx

Beban operasi

Beban 1 xxxx

Beban 2 xxxx

Total beban operasi (xxxx)

Laba/Rugi bersih xxxx

Contoh format dari neraca yang akan dipakai untuk tugas akhir ini dapat dilihat di bawah ini:

Nama Perusahaan Neraca

Tanggal akhir periode Assets

Current Assets

Kas xxxx

Piutang xxxx

Merchandise inventory xxxx

Prepaid insurance xxxx

Total current assets xxxx

Property, plant, dan perlengkapan

Perlengkapan kantor xxxx

Less: Akumulasi penyusutan-perlengkapan kantor (xxxx) xxxx

Total Assets xxxx

Liabilities dan Owner Equity Current liabilities

Hutang xxxx

Hutang gaji xxxx

Total current liabilities xxxx

Qwner equity

Capital xxxx

Total liabilities dan owner equity xxxx

2.2. Sistem Informasi Akuntansi

Sistem adalah sekumpulan dua atau tiga komponen yang saling berhubungan yang berinteraksi untuk mencapai sebuah tujuan (Marshall B.

Romney dan Paul John Steinbart;2000:2). Sebuah sistem adalah selalu terdiri dari subsistem-subsistem yang lebih kecil yang menjalankan sebuah fungsi yang spesifik dan penting dan mendukung sistem yang lebih besar di atasnya.

2.2.1. Fungsi Dari SIA

Sebuah Sistem Informasi Akuntansi (SIA) terdiri dari orang, procedure dan teknologi informasi. SIA menjalankan 3 fungsi penting dalam semua organisasi, yaitu:

a. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi sehingga pihak organisasi dapat melihat kembali apa yang sudah terjadi

b. Memproses data menjadi informasi untuk mengambil keputusan, hal ini membuat manajemen dapat membuat rencana, melaksanakannya dan mengontrol semua aktivitas

c. Menyediakan kontrol yang memadai untuk menjaga asset organisasi, meliputi datanya. Kontrol ini meyakinkan bahwa data tersedia bila dibutuhkan dan datanya akurat dan terpercaya.

2.2.1.1. Mengumpulkan dan Menyimpan Data Tentang Aktivitas dan Transaksi Salah satu fungsi dasar di dalam SIA adalah efisensi dan keefektifan pengolahan data tentang transaksi sebuah perusahaan. Pengolahan transaksi terdiri atas tiga langkah dasar, yang dilakukan dalam urutan berikut ini:

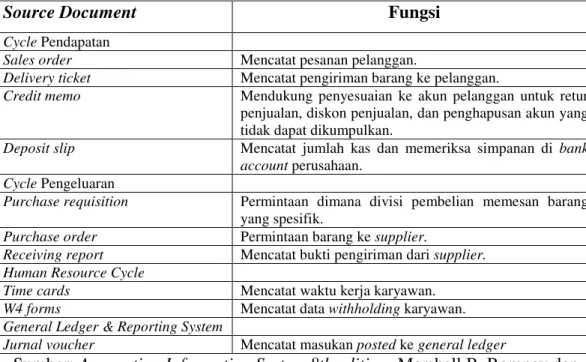

a. Mencatat data transaksi ke dalam source documents. Walaupun setiap data dalam aktivitas bisnis dapat direkam dalam slembar kertas kosong, dalam notepads, atau dalam papan tulis, kontrol dan akurasi yang lebih baik dapat disediakan oleh form yang spesial yang disebut source documents. Table 2 memperlihatkan source documents yang umum dalam setiap transaction cycle dan menjelaskan fungsinya.

Tabel 2. Source Document dan Fungsi

Source Document Fungsi

Cycle Pendapatan

Sales order Mencatat pesanan pelanggan.

Delivery ticket Mencatat pengiriman barang ke pelanggan.

Credit memo Mendukung penyesuaian ke akun pelanggan untuk retur penjualan, diskon penjualan, dan penghapusan akun yang tidak dapat dikumpulkan.

Deposit slip Mencatat jumlah kas dan memeriksa simpanan di bank account perusahaan.

Cycle Pengeluaran

Purchase requisition Permintaan dimana divisi pembelian memesan barang yang spesifik.

Purchase order Permintaan barang ke supplier.

Receiving report Mencatat bukti pengiriman dari supplier.

Human Resource Cycle

Time cards Mencatat waktu kerja karyawan.

W4 forms Mencatat data withholding karyawan.

General Ledger & Reporting System

Jurnal voucher Mencatat masukan posted ke general ledger

Sumber: Accounting Information System 8th edition; Marshall B. Romney dan Paul John Steinbart, 2000 p. 33.

Akurasi dan efisiensi dalam mencatat data transaksi dapat ditingkatkan bila source documents didesain dengan baik.

b. Mencatat transaksi ke dalam jurnal, yang menunjukkan penyimpanan yang berdasarkan urutan kejadian yang terjadi. Setelah transaksi di dapatkan dalam source documents, langkah selanjutnya adalah mencatat transaksi ke dalam jurnal. Sebuah masukkan dalam jurnal yang dibuat untuk setiap transaksi menunjukkan akun dan nilai yang didebit atau dicredit. Jurnal umum mencatat transaksi yang tidak terjadi berulang-ulang dan tidak rutin, seperti pembayaran hutang dan penyesuaian di akhir periode dan closing entries. Jurnal khusus menyederhanakan proses dari pencatatan transaksi yang berulang-ulang yang sangat banyak.

c. Post data dari jurnal ke buku besar, yang mengurutkan data berdasarkan tipe dari akun. Buku besat digunakan untuk menghitung status keuangan, meliputi nilai sekarang dari setiap akun. Buku besar berisi perhitungan dari tiap level data setiap akun asset, liability, equity, revenue, dan expense dari organisasi.

Buku besar pembantu mencatat semua detail data dari setiap akun yang ada dalam buku besar yang mempunyai banyak subaccount yang berdiri sendiri.

Buku besar pembantu umumnya digunakan untuk akun piutang, inventory, fixed assets dan hutang.

2.2.1.2. Memproses Data Menjadi Informasi Untuk Mengambil Keputusan

Fungsi kedua dari SIA adalah menyediakan informasi yang berguna bagi management untuk mengambil keputusan. Dalam sistem manual, informasi ini disediakan dalam bentuk form laporan yang dibagi 2 yaitu laporan keuangan dan laporan management.

Untuk persiapkan membuat laporan keuangan terdiri dari beberapa aktivitas. Pertama, semua akun dalam buku besar dan nilainya, ditampilkan dalam laporan trial balance, tujuan dari laporan ini adalah untuk memeriksa jumlah debit dan credit harus sama. Setelah dibuat dan diperiksa, membuat penyesuaian yang diperlukan. Dan setelah itu dibuat laporan adjusted trial balance karena menunjukkan efek dari penyesuaian yang dilakukan. Income statement dibuat berdasarkan adjusted trial balance. Kemudian jurnal penutup dibuat untuk

membuat nol akun pendapatan dan beban, dan memindahkan jumlah net income (atau loss) ke dalam akun equity. Neraca kemudian dibuat. Akhirnya, laporan cash flow dibuat menggunakan informasi dari income statement dan neraca.

2.2.1.3. Menyediakan Kontrol Yang Memadai Untuk Menjaga Aset Organisasi Fungsi ketiga dari SIA adalah menyediakan kontrol internal yang memadai untuk menyelesaikan tiga tujuan dasar:

a. Memastikan informasi yang dihasilkan oleh sistem dapat dipercaya.

b. Memastikan aktivitas bisnis dijalankan secara efisien dan berjalan sesuai tujuaan dari pihak managemen.

c. Pelindung aset organisasi, termasuk data.

2.2.2. Cycle Dasar Dalam SIA

Kebanyakan organisasi mempunyai banyak transaksi yang sama dan berulang-ulang. Transaksi jenis ini dikelompokkan menjadi 5 cycle dasar, yang merupakan subsistem dasar di dalam SIA, yaitu:

a. Cycle Pengeluaran terdiri atas aktivitas yang terlibat dalam membeli dan membayar untuk barang dan jasa yang dipakai oleh organisasi.

b. Cycle Produksi terdiri atas aktivitas yang terlibat dalam mengubah bahan baku dan tenaga kerja menjadi barang yang siap dijual, hanya sebuah perusahaan manufaktur yang mempunyai cycle produksi.

c. Cycle Human Resources/Penggajian terdiri atas aktivitas yang terlibat dalam memperkerjakan dan membayar karyawan.

d. Cycle Pendapatan terdiri atas aktivitas yang terlibat dalam menjual barang atau jasa dan mengumpulkan pembayaran atas penjualan itu.

e. Cycle Keuangan terdiri atas aktivitas yang terlibat dalam mendapatkan dana yang dibutuhkan untuk menjalankan organisasi dan dalam membayar kreditor dan menyalurkan keuntungan kepada investor.

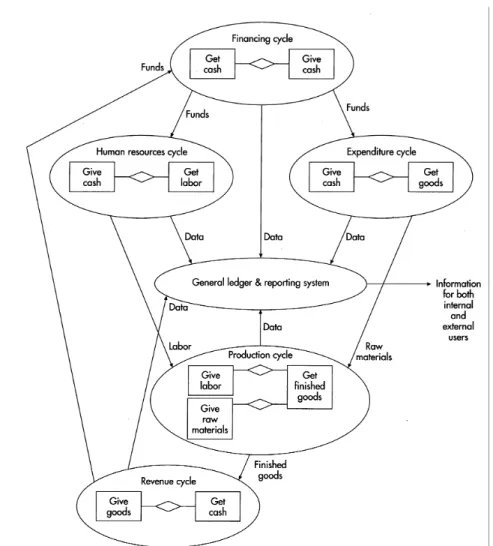

Seperti yang terlihat dalam Gambar 2.1, aktivitas dasar dalam setiap lima cycle dideskripsikan dalam kondisi sebuah hubungan give-to-get. Gambar 2.1 juga menunjukkan bagaimana kelima cycle (atau subsistem) dalam SIA adalah saling berhubungan satu dengan yang lainnya dan bagaimana setiapnya memberi data ke

dalam general ledger dan sistem pelaporan yang menyediakan informasi untuk pengguna internal dan eksternal. Hanya dua cycle yang dijelaskan karena berhubungan dengan pembuatan TA ini.

2.2.2.1. Cycle Pengeluaran

Cycle pengeluaran adalah kumpulan aktivitas bisnis dan operasi pemrosesan data yang berhubungan dengan pembelian dan pembayaran untuk barang dan jasa.

Dalam Cycle pengeluaran, pertukaran informasi dengan pihak luar adalah dengan pihak supplier. Bagian dalam cycle pengeluaran menerima pemberitahuan dari cycle pendapatan dan produksi, inventory control dan banyak departments tentang kebutuhan untuk membeli barang dan material, kemudian memberitahukan mereka bahwa barang sudah diterima. Cycle pengeluaran juga mengirim data beban ke dalam buku besar dan fungsi pembuatan laporan untuk digunakan dalam financial statements dan performance report.

Satu fungsi dari SIA adalah untuk mendukung kinerja yang efektif dari aktivitas bisnis dalam organisasi dengan mengefisienkan pemrosesan data transaksi. Lima aktivitas bisnis dasar dalam cycle pengeluaran:

a. Permintaan barang yang dibutuhkan b. Pemesanan barang yang akan dibeli c. Menerima barang yang dipesan

d. Menyetujui faktur dari suplier untuk pembayaran e. Membayar barang yang dibeli.

2.2.2.2. Cycle Pendapatan

Cycle pendapatan adalah sekumpulan aktivitas bisnis dan operasi pemrosesan data yang berhubungan dengan penyediaan barang dan jasa ke pelanggan dan mengoleksi pembayaran dari transaksi penjualan. Pertukaran data dengan pihak luar yang utama adalah dengan pelanggan. Sebagai tambahan, aliran informasi di dalam terjadi antara cycle pendapatan dengan cycle yang lainnya.

Gambar 2.1. SIA dan Subsistem

Sumber: Accounting Information System 8th edition, Marshall B. Romney dan Paul John Steinbart, 2000, p. 4.

Aktivitas dasar dalam cycle pendapatan adalah:

a. Membuat Sales Order, b. Pengiriman,

c. Billing dan piutang, d. Pengumpulan kas.

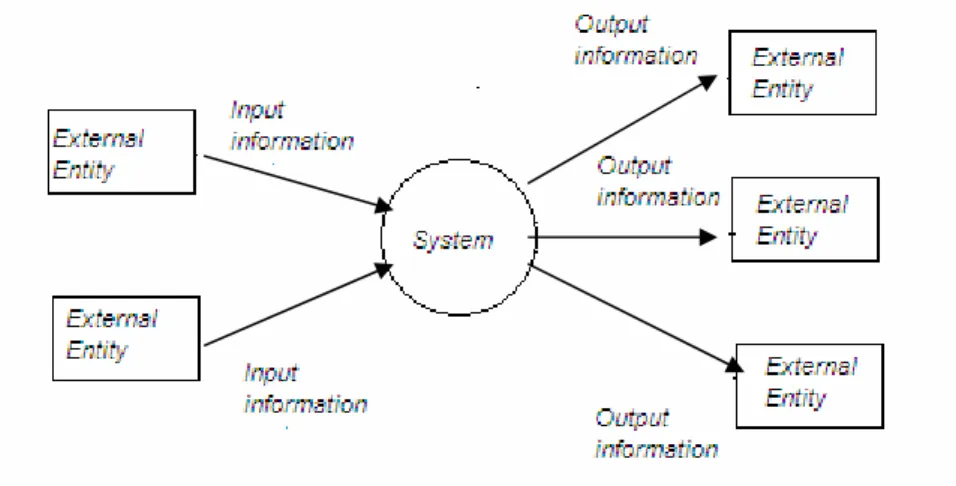

2.3. Data Flow Diagram (DFD)

Pada waktu informasi bergerak di dalam software, akan menimbulkan perubahan yang berurutan. Data Flow Diagram adalah sebuah teknik untuk menggambarkan aliran informasi dan perubahan yang terjadi sewaktu data berpindah dari form input ke output (Roger S. Pressman, 1992, p. 209). Bentuk dasar dari data flow diagram akan diilustrasikan pada gambar 2.2

Gambar 2.2. Bentuk Dasar DFD

Sumber: Softtware Engineering 3rd ed, Roger S. Pressman, 1992, p. 210.

Data flow diagram mungkin digunakan untuk mewakili sebuah sistem atau software disetiap tingkat pemindahan. DFD dapat dibagi menjadi beberapa tingkat yang mewakili peningkatan aliran informasi dan functional detail. tingkat pertama dari DFD disebut sebagai context model, mewakili semua elemen dari software dalam sebuah bubble dengan input dan output data yang diindikasikan dengan panah masuk dan keluar. Tingkat selanjutnya adalah tingkat 0 yang merupakan pengembangan dari context model yang berisikan beberapa bubble yang merupakan fungsi-fungsi utama dari sistem atau software. Tingkat 1 adalah pengembangan dari tingkat 0, setiap bubble dalam tingkat 0 dikembangkan ke dalam proses-prose yang lebih mendetail dan juga sama untuk tingkat-tingkat selanjutnya sampai mendapatkan proses atau fungsi yang sangat mendetail.

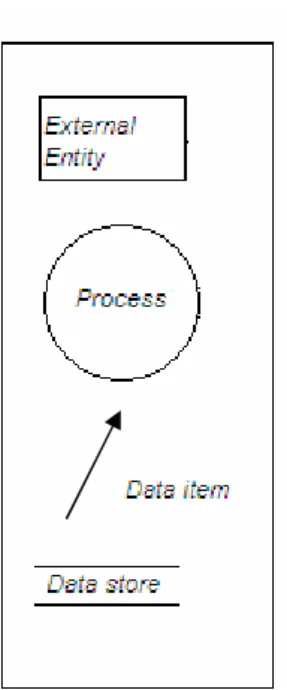

Notasi dasar yang digunakan dalam membuat DFD digambarkan pada gambar 2.3:

Gambar 2.3. Notasi Dasar DFD

Sumber: Softtware Engineering 3rd ed, Roger S. Pressman, 1992, p. 210.

Notasi dasar ini terdiri dari:

a. External entity yang merupakan penghasil dan pemakai dari informasi.

b. Process sebuah pengubah informasi yang berada sistem atau software yang dibuat.

c. Data item data yang dialirkan.

d. Data store tempat penyimpanan data.

2.4. Entity Relationship Diagram (ERD)

Entity-Relationship Diagram adalah cara untuk menampilkan database schema. Disebut E-R Diagram karena menampilkan model entities dan relationshipnya.

Entities adalah tabel yang digunakan, relationship adalah hubungan antara entities. Bentuk relationship dalam ERD dinyatakan sebagai cardinality.

Entity berisikan field-field yang ada di dalam tabel, setiap entity mempunyai minimal satu field dari field-field yang ada yang dijadikan primary key. Primary key adalah field yang digunakan oleh tabel sebagai penanda untuk membedakan anggota-anggota yang terdapat di dalam entity, primary key ini bersifat unik yang

berarti anggota dari field ini tidak ada satupun yang sama persis. Primary key digunakan untuk membuat relationship di antara entity.

Relationship dalam ERD dibedakan menjadi tiga, yaitu:

a. Mandatory, relationship jenis ini terjadi bila field primary key dari entity yang merupakan awal relationship menjadi foreign key pada entity yang menjadi tujuan. Contoh ERD dengan Mandatory relationship sebagai berikut:

mandatory relati ons hi p entity awal

id

entity tujuan

Gambar 2.4. Mandatory relationship ERD

b. Dependent, relationship jenis ini terjadi bila field primary key dari entity yang merupakan awal relationship menjadi primary key pada entity yang menjadi tujuan. Contoh ERD dengan Dependent relationship sebagai berikut:

dependent relati ons hip

entity awal

id entity tujuan

Gambar 2.5. Dependent relationship ERD

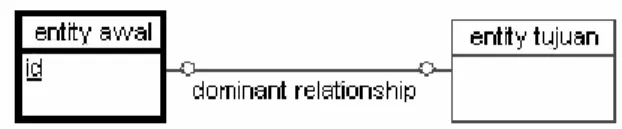

c. Dominant, relationship jenis ini terjadi bila field primary key dari entity yang merupakan awal relationship menjadi foreign key pada entity yang menjadi tujuan, relationship jenis ini hanya ada dalam cardinality one to one. Entity awal akan mempunyai garis tepi yang lebih tebal dari pada entity tujuan.

Contoh ERD dengan Dominant relationship sebagai berikut:

Gambar 2.6. Dominant Relationship ERD

Cardinality adalah derajat atau bentuk relationship yang ada dalam ERD, cardinality dibagi menjadi tiga jenis, yaitu:

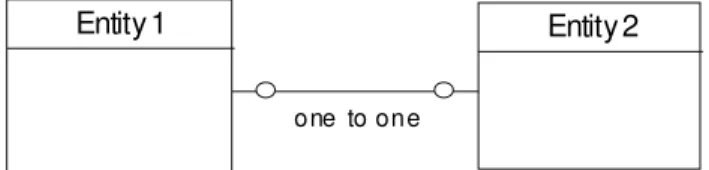

a. One to one relationship, dalam cardinality jenis ini entity-entity yang berhubungan membentuk suatu hubungan dimana satu anggota entity yang satu membentuk hanya satu hubungan dengan entity yang lain. Relationship mandatory, dependent dan dominant berlaku untuk cardinality ini. Contoh ada dua entity pegawai dan komputer, dimana satu pegawai menggunakan satu komputer. Contoh ERD dengan One to one relationship sebagai berikut:

one to one

Entity 1 Entity 2

Gambar 2.7. One To One Relationship ERD

b. One to many relationship, cardinality jenis ini terjadi jika entity asal mempunyai beberapa hubungan dengan entity tujuan. Relationship mandatory dan dependent berlaku untuk cardinality jenis ini. Contoh ada dua entity kelas dan siswa, dimana satu kelas mempunyai banyak siswa sedang satu siswa hanya punya satu kelas. Contoh ERD dengan One to many relationship sebagai berikut:

one to many

Entity 1 Entity 2

Gambar 2.8. One To Many Relationship ERD

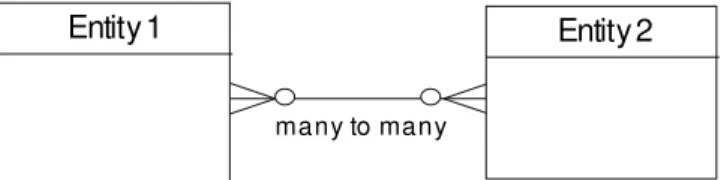

c. Many to many relationship, dalam cardinality jenis ini satu anggota entity yang satu mempunyai banyak hubungan dengan anggota entity yang lain, begitu juga sebaliknya. Contoh ada dua entity buku dan peminjan dalam database perpustakaan, satu buku dapat dipinjam oleh banyak peminjam dan satu peminjam boleh meminjam banyak buku. Contoh ERD dengan many to many relationship sebagai berikut:

many to many

Entity 1 Entity 2

Gambar 2.9. Many To Many Relationship ERD

2.5. Persediaan

Persediaan adalah barang-barang yang dimiliki oleh perusahaan yang akan dijual kembali. Pada perusahaan dagang persediaan yang dimiliki adalah persediaan barang dagang.

Persediaan barang dagang merupakan salah satu akun yang ada dalam akuntansi perusahaan dagan dalam bagian aktiva lancar karena berhubungan langsung proses pembelian dan penjualan dalam sistem perusahaan.

Pada perusahaan dagang keuntungan didapat dengan menjual barang dagangan dengan harga yang lebih tinggi dari pada harga beli barang tersebut.

Harga beli barang yang dijual disebut juga harga pokok penjualan yang disingkat HPP. HPP ini digunakan untuk menentukan jumlah penjualan bersih dalam laporan keuangan, cara penghitungannya sebagai berikut:

Penjualan kotor – HPP = Penjualan bersih

HPP ini berhubungan dengan persediaan barang dagang karena pada akuntansi yang menggunakan sistem periodik, HPP dicari dengan mengurangkan persediaan barang dagang yang siap dijual dengan persediaan akhir barang dagang.

2.5.1. Penentuan Nilai Persediaan

Nilai persediaan sangat penting dalam akuntansi karena digunakan untuk membuat laporan keuangan. Dalam akuntansi nilai persediaan dihitung dengan menggunakan harga beli dari barang tersebut sedangkan harga beli barang yang sama dapat berubah-ubah sesuai dengan harga pasar, karena itu ada metode- metode yang digunakan untuk menghitung persediaan barang dagang dan HPP.

Beberapa metode yang biasa digunakan adalah:

a. Metode rata-rata

b. Metode first in firt out(FIFO) c. Metode last in first out(LIFO)

Untuk menjelaskan metode-metode tersebut disediakan data-data yang digunakan untuk semua metode untuk melihat perbedaannya sebagai berikut:

Tanggal Keterangan Banyak Harga Satuan Total

1/1 Inventory awal 100 Rp 1000 100000

10/1 Pembelian 200 Rp 1100 220000

21/1 Pembelian 300 Rp 1050 315000

Barang tersedia untuk dijual 600 635000

31/1 Inventory akhir 250

Jumlah barang terjual = barang tersedia untuk dijual inventory akhir

= 600 250

= 350

2.5.1.1. Metode Rata-Rata

Penentuan harga perolehan dari barang yang sama ditentukan dengan mencari rata-rata harga perolehannya. Kemudian mencari nilai HPP dengan harga perolehan yang telah dihitung.

Harga satuan rata-rata = 635000 ÷ 600

= Rp 1058.33

HPP = jumlah barang terjual × Harga satuan rata-rata

= 350 × 1058.33

= Rp 370415.5

2.5.1.2. Metode First In First Out (FIFO)

Harga perolehan tiap barang ditentukan berdasarkan harga beli dari supplier. Metode FIFO ini mengasumsikan barang yang terjual pertama kali adalah barang yang dibeli pertama kali.

Tanggal Banyak Harga Satuan Total

1/1 100 Rp 1000 100000

10/1 200 Rp 1100 220000

21/1 50 Rp 1050 52500

Jumlah barang terjual 350 HPP Rp 372500

2.5.1.3. Metode Last In First Out (LIFO)

Harga perolehan tiap barang ditentukan berdasarkan harga beli dari supplier. Metode LIFO ini mengasumsikan barang yang terjual pertama kali adalah barang yang dibeli terakhir.

Tanggal Banyak Harga Satuan Total

21/1 300 Rp 1050 315000

10/1 50 Rp 1100 55000

Jumlah barang terjual 350 HPP Rp 370000

2.6. Open Database Connectivity (ODBC)

ODBC adalah adalah sebuah application programming interface (API) yang sudah diterima oleh banyak kalangan yang digunakan untuk mengakses database. ODBC dibuat berdasarkan Call-Level Interface (CLI) dari X/Open dan ISO/IEC untuk API database dan menggunakan Structured Query Language (SQL) sebagai bahasa untuk mengakses databasenya.

ODBC dirancang agar mempunyai interoperability yang maksimal, yaitu kemampuan dari sebuah aplikasi untuk mengakses database management systems (DBMSs) yang berbeda dengan source code yang sama.