BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Akuntansi Positif

Teori akuntansi positif menjelaskan faktor-faktor yang mempengaruhi manajemen dalam memilih prosedur akuntansi yang optimal dan mempunyai tujuan tertentu. Menurut teori akuntansi positif, prosedur akuntansi yang digunakan oleh perusahaan tidak harus sama dengan yang lainnya, namun perusahaan diberi kebebasan untuk memilih salah satu alternatif prosedur yang tersedia untuk meminimumkan biaya kontrak dan memaksimalkan nilai perusahaan. Dengan adanya kebebasan itulah, maka menurut Scott (2000) manajer mempunyai kecenderungan melakukan suatu tindakan yang menurut teori akuntansi positif dinamakan sebagai tindakan oportunis (opportunistic behavior). Jadi, tindakan oportunis adalah suatu tindakan yang dilakukan oleh perusahaan dalam memilih kebijakan akuntansi yang menguntungkan dan memaksimumkan kepuasan perusahaan tersebut (Setiyanto, 2012).

Dari definisi diatas, peneliti dapat melihat hubungan teori akuntansi positif (positive accounting theory) dengan penelitian ini. Seperti yang sudah dijelaskan, dalam teori akuntansi positif (positive accounting theory) ada berbagai motivasi yang mendorong untuk mendapatkan laba

adalah dengan menyesuaikan antara metode akuntansi persediaan yang digunakan dengan kondisi ekonomi yang sedang terjadi sehingga dapat meningkatkan laba atau menurunkan laba untuk mengurangi pajak yang harus dibayarkan (Setiyanto, 2012).

2.1.2 Persediaan

a. Pengertian Persediaan

Persediaan merupakan jenis aset-aset produktif yang dimiliki oleh perusahaan, karena persediaan ini merupakan aset yang mempunyai keterkaitan langsung dengan pendapatan perusahaan. Jika tingkat perputaran aset persediaan lambat, maka dapat dipastikan proses perolehan pendapatan perusahaan lambat pula dan sebaliknya, jika perputarannya cepat maka proses perolehan pendapatan perusahaan juga cepat.

Menurut PSAK No.14 (IAI, revisi 2012) : “Persediaan adalah aset yang tersedia untuk dijual dalam kegiatan usaha biasa, aset dalam proses produksi untuk penjualan tersebut, atau aset dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa”.

b. Metode Penilaian Persediaan

Pernyataan Standar Akuntansi Keuangan No.14 (IAI, Revisi 2012) yang berkaitan dengan persediaan, menyatakan bahwa untuk persediaan hanya menggunakan dua metode, yaitu FIFO (First In First Out) – Masuk Pertama Keluar Pertama (MPKP) dan biaya rata-rata (Average Cost Method). Pernyataan ini menyiratkan bahwa memilih metode akuntansi

disesuaikan dengan peraturan perundang-undangan pajak, yang menyatakan hal serupa.

Menurut PSAK No.14 (IAI, Revisi 2012) bahwa “Biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi yang siap untuk dijual atau dipakai. Persediaan harus dihitung berdasarkan biaya atau nilai realisasi bersih yang lebih rendah. Persediaan tidak lagi diperkenankan menggunakan rumus biaya Last In First Out”.

Menurut PSAK No.14 (IAI, Revisi 2012) : “MPKP (Masuk Pertama Keluar Pertama) mengasumsikan unit persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga unit yang tertinggal dalam persediaan akhir adalah yang dibeli atau diproduksi kemudian”.

Keunggulan FIFO adalah mendekatkan persediaan akhir dengan biaya berjalan. Karena barang persediaan pertama yang dibeli adalah persediaan yang akan digunakan dalam memproses persediaan, maka nilai persediaan akhir akan terdiri dari persediaan akhir, terutama jika laju perputaran persediaan cepat. Kelemahan dari FIFO adalah bahwa biaya berjalan tidak ditandingkan dengan pendapatan berjalan pada laporan laba rugi.

Menurut PSAK No.14 (IAI, Revisi 2012) : “Biaya rata-rata merupakan biaya setiap unit ditentukan berdasarkan biaya rata-rata tertimbang dari unit serupa pada awal periode dan biaya unit yang serupa yang dibeli atau diproduksi selama satu periode. Perhitungan rata-rata dapat dilakukan

secara berkala atau pada setiap penerimaan kiriman bergantung pada keadaan entitas”.

c. Pemilihan Metode Persediaan

Ada beberapa alasan yang mendasari pemilihan metode penilaian persediaan. Menurut Haryono Jusup (2005) dalam Srimonah dan Sulistyawati (2010) ada tiga faktor yang menjadi alasan yang mendasari pemilihan metode penilaian persediaan, yaitu: pengaruh terhadap neraca, pengaruh terhadap laporan laba rugi, dan pengaruh pajak.

2.1.3 Variabilitas Persediaan

Variabilitas persediaan merupakan nilai akhir persediaan suatu perusahaan. Perusahaan yang memiliki persediaan yang bervariasi, akan memiliki laba yang bervariasi pula. Oleh sebab itu, perusahaan yang memiliki laba yang bervariasi, cenderung memilih metode yang dapat meningkatkan laba yang akan dilaporkan yaitu dengan menggunakan metode FIFO (Saripudin, 2010).

Variabilitas persediaan menggambarkan variasi nilai persediaan akhir dalam neraca, variabilitas yang tinggi menujukkan bahwa penyajian persediaan heterogen. Variabilitas persediaan metode FIFO secara signifikan lebih besar. Sedangkan nilai persediaan akhir average lebih stabil yang senantiasa dipengaruhi perubahan harga. Investor cenderung memilih metode average yang menghasilkan informasi lebih stabil dan mampu memprediksi dibandingkan FIFO (Sangadah, 2014).

Perusahaan dengan variabilitas persediaan kecil bisa memilih menggunakan metode rata-rata yang dihasilkan lebih rendah bila dibandingkan dengan penggunaan metode FIFO sehingga perusahaan dapat melakukan penghematan pajak (tax saving). Sedang pada perusahaan yang variabilitas persediaan tinggi akan menggunakan metode FIFO sehingga laba menjadi lebih besar dan tidak bisa melakukan tax saving (Salma Taqwa, dkk, (2003) dalam Srimonah dan Sulistyawati (2010)).

2.1.4 Ukuran Perusahaan

Ukuran perusahaan adalah rata–rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya jika penjualan lebih kecil daripada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian (Brigham dan Houston, (2001: 50) dalam Sangeroki (2013)). Terdapat beberapa proksi yang digunakan untuk mewakili ukuran perusahaan, yaitu jumlah karyawan, total aset, jumlah penjualan, dan kapitalisasi pasar.

Cara yang ditempuh perusahaan dalam meningkatkan atau menurunkan laba salah satunya adalah dengan metode persediaan sesuai dengan kondisi yang terjadi. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan, dengan demikian perusahaan tersebut melaporkan kondisinya lebih akurat. Oleh karena itu, perusahaan besar akan mempertimbangkan banyak faktor dalam memilih metode penilaian persediaan yang akan

digunakan dalam mencatat persediaan yang ada (Kiki dan Setijaningsih, 2011).

Kecenderungan metode akuntansi persediaan yang akan digunakan perusahaan besar adalah metode rata-rata yang bisa menurunkan laba.

Penggunaan metode rata-rata selain bisa menghindari biaya politik (political cost) juga memperoleh penghematan pajak (tax saving). Dana dari perusahaan besar umumnya diperoleh dari investor dan investor lebih menyukai perusahaan dengan pajak yang lebih kecil. Sedangkan pada perusahaan kecil, untuk mendapatkan dana dari bank atau lembaga keuangan lainnya membutuhkan laba yang tinggi agar dianggap mempunyai kinerja yang bagus. Salah satu cara untuk menaikkan laba dengan kecenderungan menggunakan metode akuntansi persediaan FIFO.

Hal ini dapat meningkatkan laba perusahaan sehingga kinerja perusahaan terlihat baik (Kiki dan Setijaningsih, 2011).

2.1.5 Margin Laba Kotor

Margin laba kotor merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

Semakin besar margin laba kotor pada suatu periode akan mempengaruhi kebijakan manajemen untuk mempertahankan pengaturan persediaan tahun berikutnya yang dapat menghasilkan laba kotor yang besar pula, sedangkan jika kondisi margin laba kotor kecil, hal ini dapat mempengaruhi pemilihan metode persediaan yang dapat menghasilkan jumlah HPP yang kecil sehingga margin laba kotor menjadi besar (Sangadah, 2014).

Metode margin laba kotor digunakan untuk menguji kewajaran perhitungan persediaan, yang biasanya dilakukan oleh akuntan pemeriksa dan menentukan taksiran kerugian atas persediaan. Profit margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. Margin laba kotor merupakan perbandingan antara laba kotor dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

Semakin tinggi margin laba kotor perusahaan, semakin bagus, karena itu artinya biaya produksi perusahaan itu rendah (Machfoedz (1999 : 250) dalam Sangeroki (2013)).

2.1.6 Struktur Kepemilikan

Struktur kepemilikan adalah perbandingan antara jumlah saham yang dimiliki oleh orang dalam (insider) dengan jumlah saham yang dimiliki oleh investor ( Jahera dan Aurburn, (1996) dalam Indrayani (2012).

Dalam pemilihan metode penilaian persediaan antara manajer dengan pemilik akan timbul konflik kepentingan. Masing-masing pihak berusaha memaksimalkan kesejahteraannya. Pemilik memilih metode rata-rata dan manajer akan memilih metode FIFO agar memperoleh laba yang besar sehingga kompensasi yang akan diterima juga akan menjadi besar. Bila manajer memiliki presentase kepemilikan saham yang kecil, cenderung memilih metode FIFO yang memberikan laba lebih besar, sehingga bonus yang diterima juga menjadi besar. Sebaliknya bila manajer memiliki saham dengan persentase yang lebih besar, akan memilih metode rata-rata agar

bisa memperoleh tax saving (Salma Taqwa dkk (2003) dalam Syailendra (2014)).

Struktur kepemilikan dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Hal ini disebabkan oleh karena adanya kontrol yang mereka miliki (Indrayani, 2012).

2.2 Penelitian Terdahulu

Penelitian ini merupakan pengembangan dari penelitian-penelitian terdahulu. Adapun beberapa penelitian tersebut antara lain :

Penelitian Syailendra (2014) menyimpulkan bahwa variabilitas persediaan berpengaruh negatif terhadap pemilihan metode akuntansi persediaan. Hasil yang sama juga dibuktikan dalam penelitian yang dilakukan oleh Sangadah (2014) dan Hutahaean dan Muda (2014). Sedangkan hasil yang berbeda ditunjukkan oleh penelitian Srimonah dan Sulistyawati (2010) yang menyimpulkan bahwa variabilitas persediaan tidak berpengaruh terhadap pemilihan metode penilaian persediaan.

Penelitian Sangeroki (2013) menyimpulkan bahwa ukuran perusahaan berpengaruh positif terhadap pemilihan metode penilaian persediaan. Hal ini serupa dengan penelitian Setiyanto (2012), Srimonah dan Sulistyawati (2010), dan Marwah (2010). Sedangkan penelitian Sangadah (2014) dan Hutahaean dan Muda (2014) menyimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap pemilihan metode penilaian persediaan.

Pada penelitian Habel (2010) menyimpulkan bahwa margin laba kotor berpengaruh terhadap pemilihan metode penilaian persediaan. Sedangkan penelitian oleh Sangadah (2014), Sangeroki (2013), dan Setiyanto (2012) menyimpulkan bahwa margin laba kotor tidak berpengaruh terhadap pemilihan metode penilaian persediaan.

Penelitian Syailendra (2014) menyimpulkan bahwa struktur kepemilikan berpengaruh positif terhadap pemilihan metode penilaian persediaan.

Sedangkan dalam penelitian Srimonah dan Sulistyawati (2010) menyimpulkan bahwa struktur kepemilikan tidak berpengaruh terhadap pemilihan metode penilaian persediaan.

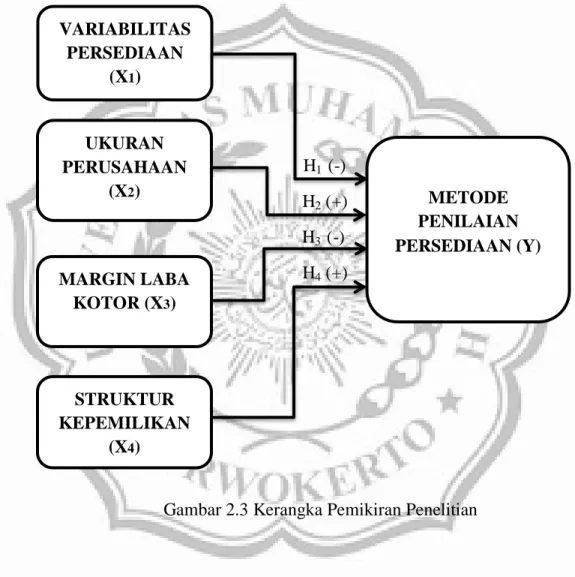

2.3 Kerangka Pemikiran

Berdasarkan uraian teoritis dan hasil-hasil penelitian terdahulu maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

H1 (-) H2 (+) H3 (-)

H4 (+)

Gambar 2.3 Kerangka Pemikiran Penelitian VARIABILITAS

PERSEDIAAN (X1)

UKURAN PERUSAHAAN

(X2)

MARGIN LABA KOTOR (X3)

METODE PENILAIAN PERSEDIAAN (Y)

STRUKTUR KEPEMILIKAN

(X4)

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Variabilitas Persediaan terhadap Pemilihan Metode Penilaian Persediaan

Variabilitas persediaan merupakan nilai persediaan. Semakin kecil variasi nilai persediaan maka variasi terhadap labanya juga akan kecil.

Variabilitas persediaan dapat mempengaruhi pemilihan metode akuntansi persediaan. Karena, pemilihan metode persediaan yang berbeda akan menghasilkan nilai persediaan yang berbeda. Ketika perusahaan ingin menaikkan laba, maka perusahaan dapat menggunakan metode FIFO.

Ketika perusahaan ingin menurunkan laba agar laporan keuangan tampak rata dan mengurangi biaya pajak, maka metode persediaan yang digunakan adalah metode rata-rata (Setiyanto, 2012).

Hasil penelitian yang dilakukan oleh Syailendra (2014) menyimpulkan bahwa variabilitas persediaan berpengaruh negatif terhadap pemilihan metode akuntansi persediaan. Berdasarkan hal tersebut maka dibuatlah hipotesis sebagai berikut:

H1 : Variabilitas persediaan berpengaruh negatif terhadap pemilihan metode penilaian persediaan

2.4.2 Pengaruh Ukuran Perusahaan terhadap Pemilihan Metode Penilaian Persediaan

Ukuran perusahaan akan mempengaruhi pemilihan metode penilaian persediaan. Kecenderungan metode penilaian persediaan yang digunakan perusahaan besar adalah metode rata-rata yang dapat menurunkan laba dan

biaya pajak. Kondisi ini ada dengan asumsi bahwa transfer kekayaan bagi perusahaan besar relatif lebih besar dibandingkan dengan perusahaan kecil. Transfer kekayaan yang secara langsung dilakukan adalah pembayaran pajak. Dari penjelasan tersebut dapat diketahui bahwa perusahaan besar cenderung memilih metode rata -rata karena biaya pajak yang dibayarkan relatif lebih kecil dibandingkan ketika perusahaan menggunakan metode FIFO. Penggunaan metode rata-rata selain bisa memperoleh penghematan pajak, juga bisa menghindari political cost atau biaya politis.

Hasil penelitian yang dilakukan Sangeroki (2013) dan Marwah (2010) menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap pemilihan metode penilaian persediaan. Berdasarkan uraian tersebut maka dibuatlah hipotesis sebagai berikut:

H2 : Ukuran perusahaan berpengaruh positif terhadap pemilihan metode penilaian persediaan

2.4.3 Pengaruh Margin Laba Kotor terhadap Pemilihan Metode Penilaian Persediaan

Margin laba kotor dapat mempengaruhi pemilihan metode akuntansi persediaan. Margin laba kotor merupakan perbandingan antara laba kotor dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan. Semakin tinggi margin laba kotor perusahaan, semakin bagus, karena itu artinya biaya produksi perusahaan itu rendah (Machfoedz, (1999 : 250) dalam Sangeroki, (2013)).

Penelitian mengenai margin laba kotor telah diuji Habel (2010) yang menyimpulkan bahwa margin laba kotor berpengaruh terhadap pemilihan metode penilaian persediaan. Berdasarkan uraian tersebut maka dibuatlah hipotesis sebagai berikut:

H3 : Margin laba kotor berpengaruh negatif terhadap pemilihan metode penilaian persediaan

2.4.4 Pengaruh Struktur Kepemilikan terhadap Pemilihan Metode Penilaian Persediaan

Struktur kepemilikan dalam perusahaan sering menimbulkan adanya konflik kepentingan antara manajemen perusahaan dengan pemegang saham atau biasa disebut dengan agency theory. Pemilihan metode persediaan merupakan suatu contoh yang baik untuk menjelaskan bagaimana konflik terjadi antara manajer dan pemegang saham (Syailendra, 2014).

Bila manajer memiliki persentase kepemilikan saham yang kecil pada suatu perusahaan maka manajer mempunyai kecenderungan memilih metode FIFO. Sebaliknya bila manajer memiliki saham dengan persentase yang relatif besar, maka manajer akan memilih metode rata-rata. (Salma Taqwa, dkk (2003) dalam Srimonah dan Sulistyawati (2010)).

Dengan alasan tersebut diasumsikan pemegang saham berusaha agar manajer memilih suatu metode penilaian persediaan yang dapat meminimumkan pajak pendapatan (Syailendra, 2014).

Penelitian mengenai struktur kepemilikan telah diuji oleh Syailendra (2014) yang menyimpulkan bahwa struktur kepemilikan berpengaruh positif terhadap pemilihan metode penilaian persediaan.

Berdasarkan hal tersebut maka dibuatlah hipotesis sebagai berikut:

H4 : Struktur kepemilikan berpengaruh positif terhadap pemilihan metode penilaian persediaan