1

Dalam suatu perusahaan, terdapat beberapa hal penting yang dapat mempengaruhi efektivitas kegiatan yang berkaitan dengan pengelolaan keuangan salah satunya adalah Manajemen. Manajemen merupakan suatu proses dimana seseorang dapat mengatur segala sesuatu yang dapat dikerjakan oleh individu atau kelompok. Manajmen perlu dilakukan oleh individu ataupun kelompok tersebut secara kooperatif menggunakan sumber daya yang tersedia.

Menurut Abdullah (2014:2) manajemen adalah keseluruhan aktivitas yang berkenaan dengan melaksanakan pekerjaan organisasi melalui fungsi- fungsi perencanaan, pengorganisasian, pengarahan, dan pengawasan untuk mencapai tujuan organisasi yang sudah ditetapkan dengan bantuan sumber daya organisasi ( man, money, material, mechnie, and methode ) secara efesien dan efektif. Untuk itu manajemen sangatlah dibutuhkan dalam menjalankan suatu kegiatan atau bisnis dalam perusahaan guna mecapai tujuan. Dalam pengelolaan keuangan tentunya terdapat manjemen keuangan yang sama pentingnya terhadap suatu perusahaan karena manajemen keuangan dikatagorikan sebagai ilmu didalam bidang manajemen.

Manajemen keuangan merupakan segala kegiatan ataupun aktivitas pada perusahaan yng berhubugan dengan bagaimanakah caranya agar bisa mendapatkan pendanaan modal kerja, menggunakan atau mengalokasikan dana tersebut serta mengelola aset yang telah dimiliki perusahaan guna mencapai

tujuan utama pada suatu perusahaan. Selain itu manjemen keuangan juga dapat berfungsi sebagai pengelolaan keuangan, dengan begitu peggunaan dana bisa berjalan maksimal dengan berbagai cara yang ada, mengumpulkan dana – dana perusahaan dan menyimpannya secara aman, serta membuat penganggaran dana secara detail baik pada bagian pemasukan atau pengeluaran agar pengelolaan keuangan tersebut dapat dipetanggungjawabkan ( akuntabilitas ).

Pertanggungjawaban (akuntabilitas) perusahaan dalam pengelolaan keuangan sangat diperlukan untuk keberlangsungan perusahaan yang di jalankan. Akuntabilitas dapat diartikan sebagai pertangguangjawaban, suatu perusahaan dapat dikatakan akuntabel jika meiliki kemampuan untuk menjelaskan kondisi yang dialami termasuk didalamnya keputusan yang diambil dan berbagai aktivitas yag dilakukan. Mardiasmo (2006:3) akuntabilitas adalah bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan, pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui surat media pertanggungjawaban yang dilaksanakan secara periodik. Undang-undang Nomor 15 Tahun 2004 memaknai akuntabilitas sebagai kewajiban pemerintah untuk melaksanakan pengelolaan keuangan negara secara tertib, taat terhadap perundang – undangan, efesien, ekonomis, efektif, dan transparan, dengan memperhatikan rasa keadilan dan kepatutan, maka pemerintah Indonesia perlu secara terus menerus melakukan upaya perubahan pengelolaan keuangan negara menuju ke arah yang lebih baik.

Namun upaya tersebut masih sangat kurang efektif jika dalam suatu perusahaan

atau lembaga belum di lengkapi dengan sistem pengendalian internal yang tentu saja sangat penting terhadap berjalannya sebuah perusahaan.

Menurut Mulyadi (2013:164) pengendalian internal yakni mencakup struktur organisasi, metode dan ukuran yang di koordinasikan guna menjaga dan melestarikan kekayaan organisaai, mengecek ketelitian serta keandalan data akuntasi, mendorong efesiensi dan dipatuhinya kebijakan manajemen. Sistem pengendalian internal adalah merupakan suatu sistem usaha atau sosial yang diterapkan oleh perusahaan yang meliputi struktur organisasi, metode, dan ukuran-ukuran unuk menjaga dan mengarahkan perusahaan agar melakukan kegiatan sesuai dengan tujuan dan program perusahaan sehingga efesiensi dan kebijakan manajemen terpenuhi. Tujuan sistem ini dalam perusahaan adalah menghindari penyimpangan dari prosedur sehingga laporan keuangan dan fungsi sistem informasi akuntansi yang dihasilkan oleh perusahaan dapat lebih terpercaya dan kegiatan perusahaan sesuai dengan hukum dan peraturan yang berlaku. Sistem pengendalian internal juga memiliki dua keterbatasan yaitu kesalahan dalam pertimbangan dan pengendalian yang tidak mengarah pada seluruh transaksi.

Akuntabilitas dan sistem pengendalian internal tidak hanya berguna dalam perusahaan saja, tetapi juga memiliki peranan penting dalam suatu program yang di bentuk oleh pemerintah. Program itu adalah program dana Bantuan Operasional Sekolah (BOS), menurut Peraturan Pemerintah Nomor 48 tahun 2008 tentang pendanaan pendidikan, biaya non personalia adalah biaya untuk bahan atau peralatan pendidikan habis pakai, dan biaya tak langsung

berupa daya, air, jasa, telekomunikasi, pemelharaan sarana dan prasarana, uang lembur, transportasi, konsumsi, pajak asuransi, dam lain-lain ( Yahya, 2013 ).

Pemakaian dana BOS haruslah memiliki laporan yang akuntabel dan ketepatan dalam pengolahan data akuntansinya. Pengadaan dana bos digunakan untuk mewujudkan program pemerintah yaitu wajib belajar 9 tahun. Dalam UU sistem pendidikan Nasional tahun 2003 pada BAB XIII mengenai pendanaan pendidikan, bagian ketiga tentang pengelolaan dana pendidikan pasal 48 ayat (1) dinyatakan bahwa pengelolaan dana pendidikan berdasarkan pada prinsip keadilan, efesiensi, transparasi, dan akuntabilitas. Dengan penyelenggaraan dan pengelolaan dana yang transparan, masyarakat mengetahui kemana sajakah dana sekolah itu dibelanjakan.

Terkait alur dana BOS terdapat kebijakan baru pada tahun 2020 ini bagi sekolah, pasalnya ada kenaikan anggaran dana BOS sebesar 6.03%. Tahun ini pemerintah menyalurkan Rp 54,32 triliun untuk sasaran 45,4 juta siswa. Dilansir dari informasi resmi Kemendikbud, pada 2019, harga satuan BOS per peserta didik setiap tahun yakni SD Rp 800.000,sedangkan untuk kebijakan baru ini untuk tiap peserta didik tingkat SD menerima Rp 900.000. Artinya dana BOS untuk tingkat SD mengalami kenaikan sebesar 13%. Dengan adanya kenaikan anggaran ini, sekolah bisa memanfaatkannya untuk memenuhi kebutuhan operasional sekolah seperti membeli buku hingga peralatan multimedia. Hal ini tentu akan memberikan efek positif bagi sekolah, karena penyaluran yang lebih cepat, peggunaan lebih fleksibel serta meminimalisir penyalahgunaan anggaran,

sekolah juga makin lancar dalam melaksaksanaan kegiatan karena penyaluran langsung ke sekolah ini akan mengurangi keterlambatan penerimaan Dana BOS.

Berikut ini data grafik dana penerimaan dan pengeluaran dari SDN Ciawet, SDN Neglasari dan SDN 1 Pasirgoong.

Gambar 1.1

Grafik Penerimaan Dana BOS SD Negeri Ciawet

Dari grafik diatas dapat disimpulkan bahwa besaran penerimaan dana BOS pada tahun 2015 triwulan kesatu sampai triwulan ke empat dana BOS yang diterima sekolah sama sebesar 36,000,000.

Begitupun Pada tahun 2016 sekolah menerima dana BOS pada triwulan pertama sampai ke empat sebesar 36,000,000.

Pada tahun 2017 sekolah menerima dana BOS pada triwulan pertama sebesar 28,000,000. Pada triwulan kedua sekolah menerima dana BOS lebih besar karena

36.600.0… 36,600,000 28,000,000 28,000,000 25,120,000 28,722,000

36,600,000 36,600,000 56,000,000 56,000,000 50,240,000 60,045,000

36,600,000 36,600,000 28,000,000 28,000,000 25,120,000 22,132,000

36,600,000 36,600,000 28,000,000 28,000,000 22,880,000 24,101,000

0 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 60,000,000 70,000,000

2015 2016 2017 2018 2019 2020

Data Penerimaan Dana BOS SD Negeri Ciawet

Jumlah Penerimaan/Triwulan 1 Jumlah Penerimaan/Triwulan 2 Jumlah Penerimaan/Triwulan 3 Jumlah Penerimaan/Triwulan 4

memang pada triwulan kedua pencairan dana BOS diterima 40% sebesar 56,000,000. Pada triwulan ketiga dan keempat sekolah menerima dana BOS lagi sebesar 28,000,000.

Pada tahun 2018 sekolah menerima dana BOS pada triwulan pertama sebesar 28,000,000. Sedangkan pada triwulan kedua sekolah menerima dana BOS lebih besar dari triwulan sebelumnya karena memang dana BOS pada triwulan kedua dapat diterima 40% sebesar 56,000,000. Pada triwulan ketiga dan keempat sekolah menerima dana BOS sebesar 28,000,000.

Pada tahun 2019 sekolah menerima dana BOS pada triwulan pertama sebesar 25,120,000. Sedangkan pada triwulan kedua sekolah menerima dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40%

sebesar 50,240,000. Pada triwulan ketiga sekolah menerima dana BOS sebesar 25,120,000 dan pada triwulan keempat sekolah menerima dana BOS sebesar 22,880,000.

Pada tahun 2020 sekolah menerima dana BOS pada triwulan pertama sebesar 28,722,000. Pada triwulan kedua sekolah menerima dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40% sebesar 60,045,000 pada triwulan ketiga sekolah menrima dana BOS sebesar 22,132,000.

Sedangkan pada triwulan keempat sekolah menerima dana BOS sebesar 24,101,000.

Dari grafik penerimaan dana BOS dari tahun 2015 sampai 2020 diatas maka dapat disimpulkan bahwa yang paling besar diterima adalah pada tahun 2020 pada triwulan kedua.

Adapun Grafik Pengeluaran Dana BOS SD Negeri Ciawet sebagai berikut :

Gambar 1.2

Grafik Pengeluaran Dana BOS SD Negeri Ciawet

Berdasarkan grafik diatas pengeluaran dana bantuan operasional sekolah (BOS) di SDN Ciawet dari 5 tahun kebelakang pada tahun 2015 untuk pengembangan standar kelulusan ialah sebesar 10,350,000. Untuk pengembangan

10,350,000 12,000,000 10,000,000 10,500,000 10,350,000 10,650,000

10,250,000 10,000,000 10,250,000 10,550,000 8,500,000 10,350,00015,500,000 12,600,000 13,350,000 12,250,000 10,250,000 12,500,000

25,500,000 28,550,000 30,000,000 27,200,000 22,000,000 25,500,000

18,000,000 15,000,000 12,250,000 15,150,000 12,000,000 12,650,000

23,750,000 26,700,000 20,000,000 24,000,000 22,550,000 22,750,000

15,500,000 16,050,000 14,150,000 14,500,000 12,560,000 12,350,000

0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 35,000,000

2015 2016 2017 2018 2019 2020

Data Pengeluaran Dana BOS SD Negeri Ciawet

Pengembangan Kompetensi Lulusan Pengembangan Standar Isi

Pengembangan Standar Proses Pengembangan Pendidik dan Tenaga Kependidikan Pengembangan Sarana dan Prasarana Sekolah Pengembangan Standar Pengelolaan

Pengembangan Standar Pembiayaan Pengembangan dan Implementasi Sistem Penilaian

standar proses sebesar 10,250,000. Pengembangan sarana dan prasarana sekolah sebesar 27,550,000. Pengembangan standar Pembiayaan sebesar 15,500,000.

Pengembangan standar isi sebesar 25,500,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 18,000,000. Pengembangan standar pengelolaan sebesar 23,750,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 15,500,000.

Sedangkan pada tahun 2016 untuk pengembangan standar kelulusan adalah sebesar 12,000,000, pengembangan proses sebesar 10,000,000.

Pengembangan sarana dan prasarana sekolah sebesar 25,500,000. Pengembangan standar pembiayaan sebesar 12,600,000. Pengembangan biaya standar isi sebesar 28,550,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 15,000,000. Pengembangan standar pengelolaan sebesar 26,700,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 16,050,000.

Sedangkan pada tahun 2017 untuk pengembangan standar kelulusan adalah sebesar 10,000,000, pengembangan proses sebesar 10,250,000.

Pengembangan sarana dan prasarana sekolah sebesar 30,000,000. Pengembangan standar pembiayaan sebesar 12,250,000. Pengembangan biaya standar isi sebesar 28,550,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 30,000,000. Pengembangan standar pengelolaan sebesar 20,000,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 14,150,000.

Sedangkan pada tahun 2018 untuk pengembangan standar kelulusan adalah sebesar 10,500,000, pengembangan proses sebesar 10,550,000.

Pengembangan sarana dan prasarana sekolah sebesar 25,850,000. Pengembangan

standar pembiayaan sebesar 12,250,000. Pengembangan biaya standar isi sebesar 27,200,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 15,150,000. Pengembangan standar pengelolaan sebesar 24,000,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 14,500,000.

Sedangkan pada tahun 2019 untuk pengembangan standar kelulusan adalah sebesar 10,350,000, pengembangan proses sebesar 8,500,000.

Pengembangan sarana dan prasarana sekolah sebesar 25,150,000. Pengembangan standar pembiayaan sebesar 10,250,000. Pengembangan biaya standar isi sebesar 22,000,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 12,000,000. Pengembangan standar pengelolaan sebesar 22,550,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 12,560,000.

Dan pada tahun 2020 untuk pengembangan standar kelulusan adalah sebesar 10,650,000, pengembangan proses sebesar 10,350,000. Pengembangan sarana dan prasarana sekolah sebesar 28,250,000. Pengembangan standar pembiayaan sebesar 12,500,000. Pengembangan biaya standar isi sebesar 25,500,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 12,650,000. Pengembangan standar pengelolaan sebesar 22,750,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 12,85 0,000.

Dari pemaparan diatas dapat disimpulkan bahwa pengeluaran dana BOS dari tahun 2015 sampai 2020 yang paling besar memakan dana yaitu pengembangan standar proses dan pengembangan sarana dan prasarana sekolah.

Gambar 1.3

Grafik Penerimaan Dana BOS SD Negeri Neglasari

Dari grafik diatas maka dapat disimpulkan bahwa penerimaan dana BOS dari tahun 2015 triwulan pertama yaitu sebesar 20,000,000. Pada triwulan kedua sekolah menerima dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40% sebesar 40,000,000. Sedangkan triwulan ketiga dan keempat sekolah menerima dana BOS sebesar 20,000,000.

Sedangkan pada tahun 2016 sekolah menerima dana BOS pada triwulan pertama sebesar 21,600,000. Pada triwulan ke dua sekolah menerima dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40%

20.000.000 21,600,000 19,200,000 23,040,000 21,440,000 23,760,000

40,000,000 43,200,000 38,400,000 46,080,000 42,880,000 47,520,000

20,000,000 21,600,000 19,200,000 23,040,000 21,440,000 23,760,000

20,000,000 21,600,000 19,200,000 23,040,000 20,800,000 23,760,000

0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 35,000,000 40,000,000 45,000,000 50,000,000

2015 2016 2017 2018 2019 2020

Data Penerimaan Dana BOS SD Negeri Neglasari

Jumlah Penerimaan/Triwulan 1 Jumlah Penerimaan/Triwulan 2 Jumlah Penerimaan/Triwulan 3 Jumlah Penerimaan/Triwulan 4

sebesar 43,200,000. Sedangkan triwulan ketiga dan keempat sekolah menerima bantuan dana BOS sebesar 21,600,000.

Pada tahun 2017 sekolah menerima dana BOS pada triwulan pertama sebesar 19,200,000. Pada triwulan kedua sekolah menerima dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40% sebesar 38,400,000. Sedangkan untuk triwuln ketiga dan keempat sekolah menerima dana BOS sebesar 19,200,000.

Pada tahun 2018 sekolah menerima dana BOS pada triwulan pertama sebesar 23,040,000. Pada triwulan kedua sekolah menerima dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40% sebesar 46,080,000. Sedangkan untuk triwuln ketiga dan keempat sekolah menerima dana BOS sebesar 23,040,000.

Pada tahun 2019 sekolah menerima dan BOS pada triwulan pertama sebesar 21,440,000. Sedangkan pada triwulan kedua sekolah menerima dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40%

sebesar 42,880,000. Pada triwulan ketiga sekolah menerima dana BOS sebesar 21,400,000. Dan pada triwulan keempat sekolah menerima dana BOS sebesar 20,800,000.

Pada tahun 2020 sekolah menerima dana BOS pada triwulan pertama sebesar 23,760,000. Sedangkan pada triwulan kedua sekolah menerima dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40%

sebesar 47,520,000. Dan pada triwulan ketiga dan empat seklah menerima dana BOS sebesar 23,760,000.

Jadi dari pemaparan diatas maka dapat disimpulkan bahwa penerimaan dana BOS paling besar yang diterima sekolah adalah tahun 2020 pada triwulan kedua sebesar 47,520,000

Gambar 1.4

Grafik Penegeluaran Dana BOS SD Negeri Neglasari

Berdasarkan grafik diatas pengeluaran dana bantuan oprasional sekolah (BOS) di SDN neglasari dari 5 tahun kebelakang pada tahun 2015 untuk pengembangan kompetensi kelulusan ialah sebesar 5,150,000. Untuk pengembangan standar proses sebesar 5,000,000. Pengembangan sarana dan prasarana sekolah sebesar 8,550,000. Pengembangan standar Pembiayaan sebesar 21,230,000. Pengembangan standar isi sebesar 27,750,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 10,770,000. Pengembangan

5,150,000 6,575,000 5,150,000 6,150,000 6,188,000 6,200,000

5,000,000 6,950,600 5,000,000 7,455,000 6,001,600 7,650,000

8,550,000 10,218,700 8,300,000 11,115,000 10,218,700 11,800,000

21,230,000 21,236,200 21,230,000 22,000,000 21,230,000 22,500,000

27,250,000 28,290,000 25,500,000 29,150,000 28,286,400 31,584,000

10,770,000 10,755,500 10,770,000 12,880,000 10,660,800 12,660,500

12,500,000 13,756,000 10,500,000 13,890,000 13,756,400 14,255,500

9,550,000 10,218,000 9,550,000 12,560,000 10,218,100 12,150,000

0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 35,000,000

2015 2016 2017 2018 2019 2020

Data Pengeluaran Dana BOS SD Negeri Neglasari

Pengembangan Kompetensi Lulusan Pengembangan Standar Isi

Pengembangan Standar Proses Pengembangan Pendidik dan Tenaga Kependidikan Pengembangan Sarana dan Prasarana Sekolah Pengembangan Standar Pengelolaan

Pengembangan Standar Pembiayaan Pengembangan dan Implementasi Sistem Penilaian

standar pengelolaan sebesar 12,500,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 9,550,000.

Pada tahun 2016 untuk pengembangan standar kelulusan adalah sebesar 6,575,000, pengembangan proses sebesar 6,950,000. Pengembangan sarana dan prasarana sekolah sebesar 10,218,700. Pengembangan standar pembiayaan sebesar 21,236,200. Pengembangan biaya standar isi sebesar 28,290,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 10,755,500. Pengembangan standar pengelolaan sebesar 13,756,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 10,218,000.

Dan pada tahun 2017 untuk pengembangan standar kelulusan adalah sebesar 5,150,000, pengembangan proses sebesar 5,000,000. Pengembangan sarana dan prasarana sekolah sebesar 8,300,000. Pengembangan standar pembiayaan sebesar 21,230,000. Pengembangan biaya standar isi sebesar 25,500,000.

Pengembangan pendidik dan tenaga kerja kependidikan sebesar 10,770,000.

Pengembangan standar pengelolaan sebesar 10,500,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 9,550,000.

Dan pada tahun 2018 untuk pengembangan standar kelulusan adalah sebesar 6,150,000, pengembangan proses sebesar 7,455,000. Pengembangan sarana dan prasarana sekolah sebesar 11,115,000. Pengembangan standar pembiayaan sebesar 22,000,000. Pengembangan biaya standar isi sebesar 29,150,000.

Pengembangan pendidik dan tenaga kerja kependidikan sebesar 12,880,000.

Pengembangan standar pengelolaan sebesar 13,890,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 12,560,000.

Dan pada tahun 2019 untuk pengembangan standar kelulusan adalah sebesar 6,188,000, pengembangan proses sebesar 6,001,600. Pengembangan sarana dan prasarana sekolah sebesar 10,218,700. Pengembangan standar pembiayaan sebesar 21,230,000. Pengembangan biaya standar isi sebesar 28,286,400.

Pengembangan pendidik dan tenaga kerja kependidikan sebesar 10,660,800.

Pengembangan standar pengelolaan sebesar 13,756,400. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 10,218,100.

Dan pada tahun 2020 untuk pengembangan standar kelulusan adalah sebesar 6,200,000, pengembangan proses sebesar 7,650,000. Pengembangan sarana dan prasarana sekolah sebesar 11,800,000. Pengembangan standar pembiayaan sebesar 22,500,000. Pengembangan biaya standar isi sebesar 31,584,000.

Pengembangan pendidik dan tenaga kerja kependidikan sebesar 12,660,500.

Pengembangan standar pengelolaan sebesar 14,255,500. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 12,150,000.

Dari pemaparan diatas dapat disimpulkan bahwa pengeluaran dana BOS dari tahun 2015 sampai 2020 yang paling besar memakan dana yaitu pengembangan standar proses dan pengembangan sarana dan prasarana sekolah.

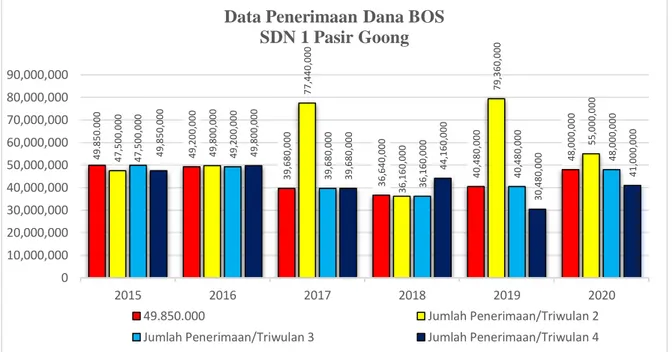

Gambar 1.5

Grafik Penerimaan Dana BOS SDN 1 Pasir Goong

Dari grafik diatas maka dapat disimpulkan bahwa penerimaan dana BOS dari tahun 2015 triwulan pertama yaitu sebesar 49,850,000. Pada triwulan kedua dan ketiga sekolah menerima dana BOS sebesar 47,500,000. triwulan keempat sekolah menerima dana BOS sebesar 49,850,000.

Pada tahun 2016 di triwulan pertama sekolah menerima dana BOS sebesar 49,200,000. Pada triwulan kedua sekolah menerima dana BOS sebesar 49,800,000.

Triwulan ketiga sekolah mendapatkan dana BOS sebesar 49,200,000. Dan pada triwlan keempat sekolah mendapatkan dana BOS sebesar 49,800,000.

Pada tahun 2017 di triwulan pertama sekolah menerima dana BOS sebesar 39,680,000. Pada triwulan kedua sekolah menerima dana BOS lebih besar karena

49.850.000 49,200,000 39,680,000 36,640,000 40,480,000 48,000,000

47,500,000 49,800,000 77,440,000 36,160,000 79,360,000 55,000,000

49,850,000 49,200,000 39,680,000 36,160,000 40,480,000 48,000,000

47,500,000 49,800,000 39,680,000 44,160,000 30,480,000 41,000,000

0 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 60,000,000 70,000,000 80,000,000 90,000,000

2015 2016 2017 2018 2019 2020

Data Penerimaan Dana BOS SDN 1 Pasir Goong

49.850.000 Jumlah Penerimaan/Triwulan 2

Jumlah Penerimaan/Triwulan 3 Jumlah Penerimaan/Triwulan 4

memang pada triwulan kedua pencairan dana BOS diterima 40% sebesar 77,440,000. Triwulan ketiga sekolah mendapatkan dana BOS sebesar 39,680,000.

Dan pada triwlan keempat sekolah mendapatkan dana BOS sebesar 39,680,000.

Pada tahun 2018 sekolah menerima dana BOS pada triwulan pertama sebesar 36,640,000. Pada triwulan kedua dan triwulan ketiga sekolah menerima dana BOS sebesar 36,160000. Sedangkan untuk triwulan keempat sekolah menerima dana BOS sebesar 44,160, ,000.

Pada tahun 2019 sekolah menerima dana BOS pada triwulan pertama sebesar 40,480,000. Pada triwulan kedua sekolah mendapatkan dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40%

sebesar 79,360,000. Pada triwulan ke tiga sekolah mendapatkan dana BOS sebesar 40,480,000. Dan pada triwulan terakhir sekolah mendapatkan dana BOS sebesar 30,480,000.

Dan tahun 2020 triwulan pertama yaitu sebesar 48,000,000. Pada triwulan kedua sekolah menerima dana BOS lebih besar karena memang pada triwulan kedua pencairan dana BOS diterima 40% sebesar 55,00,000. Dan triwulan ketiga sekolah menerima dana BOS sebesar 48,000,000. triwulan keempat sekolah menerima dana BOS sebesar 41,000,000.

Gambar 1.6

Grafik Pengeluaran Dana BOS SDN 1 Pasir Goong

Berdasarkan grafik diatas pengeluaran dana bantuan oprasional sekolah (BOS) di SDN Pasirgoong dari 5 tahun kebelakang pada tahun 2015 untuk pengembangan kompetensi kelulusan ialah sebesar 18,000,000. Untuk pengembangan standar proses sebesar 12,500,000. Pengembangan sarana dan prasarana sekolah sebesar 28,800,000. Pengembangan standar Pembiayaan sebesar 20,500,000. Pengembangan standar isi sebesar 35,250,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 23,650,000. Pengembangan standar pengelolaan sebesar 40,500,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 15,500,000.

Pada tahun 2016 untuk pengembangan kompetensi kelulusan ialah sebesar 17,650,000. Untuk pengembangan standar proses sebesar 12,250,000.

18,000,000 17,650,000 15,000,000 11,320,000 10,540,000 18,660,000

12,500,000 12,250,000 13,000,000 10,250,000 10,865,000 10,370,000

28,800,000 40,550,000 43,750,000 35,000,000 42,975,000 25,250,000

20,500,000 21,000,000 18,730,000 12,150,000 20,250,000 15,500,000

35,250,000 37,000,000 30,350,000 23,450,000 30,450,000 38,520,000

23,650,000 22,000,000 20,250,000 16,500,000 24,850,000 28,250,000

40,500,000 30,550,000 40,250,000 30,210,000 35,550,000 22,750,000

15,500,000 16,000,000 15,150,000 14,240,000 15,320,000 32,700,000

0 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000

2015 2016 2017 2018 2019 2020

Data Pengeluaran Dana BOS SDN 1 Pasir Goong

Pengembangan Kompetensi Lulusan Pengembangan Standar Isi

Pengembangan Standar Proses Pengembangan Pendidik dan Tenaga Kependidikan Pengembangan Sarana dan Prasarana Sekolah Pengembangan Standar Pengelolaan

Pengembangan Standar Pembiayaan Pengembangan dan Implementasi Sistem Penilaian

Pengembangan sarana dan prasarana sekolah sebesar 40,550,000. Pengembangan standar Pembiayaan sebesar 21,000,000. Pengembangan standar isi sebesar 37,000,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 22,770,000. Pengembangan standar pengelolaan sebesar 30,550,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 16,000,000.

Pada tahun 2017 untuk pengembangan kompetensi kelulusan ialah sebesar 15,000,000. Untuk pengembangan standar proses sebesar 13,000,000.

Pengembangan sarana dan prasarana sekolah sebesar 43,750,000. Pengembangan standar Pembiayaan sebesar 18,730,000. Pengembangan standar isi sebesar 30,350,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 20,250,000. Pengembangan standar pengelolaan sebesar 40,250,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 15,150,000.

Pada tahun 2018 untuk pengembangan kompetensi kelulusan ialah sebesar 11,320,000. Untuk pengembangan standar proses sebesar 10,250,000.

Pengembangan sarana dan prasarana sekolah sebesar 35,000,000. Pengembangan standar Pembiayaan sebesar 12,150,000. Pengembangan standar isi sebesar 23,4500,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 16,500,000. Pengembangan standar pengelolaan sebesar 30,210,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 14,240,000.

Pada tahun 2019 untuk pengembangan kompetensi kelulusan ialah sebesar 10,540,000. Untuk pengembangan standar proses sebesar 10,865,000.

Pengembangan sarana dan prasarana sekolah sebesar 42,975,000. Pengembangan standar Pembiayaan sebesar 20,250,000. Pengembangan standar isi sebesar

30,450,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 24,850,000. Pengembangan standar pengelolaan sebesar 35,550,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 15,320,000.

Pada tahun 2020 untuk pengembangan kompetensi kelulusan ialah sebesar 18,660,000. Untuk pengembangan standar proses sebesar 10,370,000.

Pengembangan sarana dan prasarana sekolah sebesar 25,250,000. Pengembangan standar Pembiayaan sebesar 15,500,000. Pengembangan standar isi sebesar 38,520,000. Pengembangan pendidik dan tenaga kerja kependidikan sebesar 28,250,000. Pengembangan standar pengelolaan sebesar 22,750,000. Dan untuk pengembangan dan implementasi sistem penilaian sebesar 32,700,000.

Dari pemaparan diatas dapat disimpulkan bahwa pengeluaran dana BOS dari tahun 2015 sampai 2020 yang paling besar memakan dana yaitu pengembangan standar proses dan pengembangan sarana dan prasarana sekolah.

Dalam pemberian dana bantuan operasional sekolah (BOS) diharapkan dapat mengurangi beban perekonomian masyarakat kurang mampu, sehingga mereka dapat melanjutkan pendidikannya. Penerimaan BOS diutamakan bagi para siswa miskin yang tidak mampu membayar iuran sekolah, termasuk membantu siswa yang putus sekolah. Jika kemudian masih ada sisa dana BOS, maka akan dipakai untuk mensubsidi siswa lain. Bagi sekolah yang tidak mempunyai siswa miskin, maka dana BOS digunakan untuk mensubsidi seluruh siswa sehingga dapat mengurangi pungutan atau sumbangan yang dibebankan kepada orang tua siswa, minimum senilai dana BOS yang diterima sekolah.

Namun Fakta yang masih terjadi dilapangan mengenai pengelolaan dana BOS yaitu, banyak sekolah yang masih melakukan pemungutan iuran terhadap siswa, pada sisi lain sekolah tersebut mendapat kucuran dana BOS. Dari hasil informasi tersebut bahwa masih banyaknya kendala yang terjadi di sekolah, hal ini terjadi dikarenakan masih kurang maksimalnya penerapan akuntabilitas dan sistem pengendalian internal dalam perencanaan pengelolaan keuangan tersebut.

kurangnya keterlibatan stakholder dalam perencanaan pengelolaan dana BOS pun menjadi salah satu lemahnya pemberian wewenang antara bendahara BOS dan bendahara umum sekolah.

Berdasarkan uraian diatas hal ini sesuai dengan hasil penelitian-penelitian yang dilakukan oleh peneliti sebelumnya seperti :

Tabel 1.1

Jurnal penelitian terdahulu

No Nama peneliti

Judul penelitian

Hasil penelitian

Persamaan Perbedaan

1 Gertradis Noviana Eko Sari (2008)

Evaluasi sistem pengendalia n intern terhadap pengeluaran

Hasil penelitian tersebut menjukan bahwa struktur

Sistem pengendalia n internal

Evaluasi terhadap pengeluaran kas pada dana

bantuan

kas pada dana bantuan operasional sekolah (BOS)

organisasi belum memisahkan tanggung jawab fungsional secara tegas, maka sistem pengendalian intern

pengeluaran kas yang diterapkan belum efektif

operasional sekolag (BOS)

2 Yoko Priyo Hutomo (2016)

Pengaruh sistem pengendalia n intern pemerintah (spip) terhadap keterandala n laporan

Bahwa Hasil penelitiannya tersebut berpengaruh positif dan signifikan.

Pengaruh sistem pengendalia n internal

Laporan keuangan dana bantuan operasional sekolah (BOS).

keuangan dana bantuan operasional sekolah (BOS) pada uptp xxxiii ciseeng kabupaten Bogor.

3 Santi Ekowati (2016)

Transparasi dan

akuntabilita s dalam pengelolaan dana BOS di SMP N 03

Tanggerang Selatan

Bahwa penerapan transparasi dan

akuntabilitas dalam pengelolaan dana BOS sudah berjalan cukup baik.

Akuntabilita s dalam pengelolaan dana BOS

Transaparas i dalam pengelolaan dana BOS

4 Erna Fauzia (2016)

Penerpan akuntabilita

Bahwa dari hasil

Penerapan akuntabilita

Pelaporan dana

s terhadap pengelolaan dan

pelaporan dana bantuan operasional sekolah pada

MADRASA H ALIYAH

“AF”

penelitian yang dilakukan terkait penerapan akuntabilitas terhadap penggunaan dana BOS masih belum berjalan dengan baik .

s terhadap pengelolaan dana BOS

bantuan operasional sekolah

5 Made Sudar Mika

Wirakusuma, Putu Julianto, Made Aristia Prayudi (2017)

Pengaruh sistem pengendalia n intern good governance dan budaya organisasi terhadap pengelolaan dana

Bahwa penelitian tersebut berpengaruh positif dan signifikan.

sistem pengendalia n internal terhadap pengelolaan dana bos

Budaya organisasi terhadap pengelolaan dana BOS

bantuan operasional sekolah (BOS)

Dari beberapa hasil penelitian terdahulu diatas dapat disimpulkan bahawa Pengaruh penerapan akuntabilitas dan sistem pengendalian internal terhadap pengelolaan dana bos itu sangatlah penting. Berdasarkan latar belakang diatas, maka peneliti tertarik melakukan penelitian dengan judul “Pengaruh penerapan akuntabilitas dan sistem pengendalian internal terhadap pengelolaan dana BOS (studi kasus pada sekolah-sekolah Dasar di Desa, Mekarsari, Kec, Ciracap, Kab, Sukabumi) ”

1.2. Identifikasi Masalah

Berdasarkan latar Belakang di atas, maka dperoleh identifikasi masalah sebagai berikut :

1. Belum maksimalnya penerapan sistem pengendalian internal terhadap pengelolaan dana BOS.

2. Minimnya peranan warga sekolah dalam memonitori peruntukan dana BOS.

3. Banyaknya sekolah yang masih melakukan pemungutan iuran terhadap siswa.

4. Kurangnya pertanggung jawaban dalam penggunaan dana BOS secara baik dan tepat.

5. Kurangnya transparasi dalam pengelolaan dana BOS

6. Kurangnya pemahaman stakeholder tentang ketelitian dan ketepatan dalam pengolahan data akuntansi yang mengukur dapat dipercaya atau tidaknya dalam pengelolaan dana BOS.

1.3. Rumusan Masalah

1. Bagaimana pengaruh penerapan akuntabilitas terhadap pengelolaan dana BOS ?

2. Bagaimana pengaruh penerapan sistem pengendalian internal terhadap pengelolaan dana BOS ?

3. Bagaimana pengaruh penerapan akuntabilitas dan sistem pengendalian internal terhadap pengelolaan dana BOS ?

1.4. Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan, maka tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Sejauh mana pengaruh penerapan akuntabilitas terhadap pengelolaan dana BOS.

2. Sejauh mana pengaruh penerapan sistem pengendalian internal terhadap pengelolaan dana BOS.

3. Sejauh mana pegaruh penerapan akuntabilitas dan sistem pengendalian internal terhadap pengelolaan dana BOS.

1.5. Kegunaan Penelitian

Adapun kegunaan yang diharapkan peneliti dalam penelitian ini adalah : 1. Teoritis

1.1. Akademisi

Penelitian ini dapat memberikan wawasan, pengetahuan, pengalaman dan untuk memperoleh pemahaman lebih mendalam dari teori yang telah diketahui dengan kenyataan yang terjadi. Sedangkan bagi dunia akademisi, diharapkan dapat memberikan informasi dan referensi bagi pihak – pihak yng berkepentingan dalam penelitian selanjutnya, yang diharapkan dapat menjadi sumbangan pemikiran untuk penelitian selanjjutnya yang lebih mendalam.

Penelitian ini juga dilakukan untuk memenuhi syarat akhir sebagai mahasiswi Univ ersitas Muhammadiyah Sukabumi dalam meraih gelar Sarjana ( S.Ak ) program studi Akuntansi.

1.2. bagi peneliti

Penelitian ini diharapkan dapat memberikan wawasana dan memperluas ilmu yang berharga bagi peneliti, sehingga peneliti mampu memperoleh gambaran mengenai pengaruh penerapan akuntabilitas dan sistem pengendalian internal terhadap pengelolaan dana BOS.

1.3. Peneliti Selanjutnya

Bagi peneliti selanjutnya Penelitian ini diharapkan dapat memberikan gambaran dan pandangan kepada calon peneliti selanjutnya, khususnya bagi peneliti yang akan melakukan penelitian yang berkaitan dengan pengaruh penerapan akuntabilitas dan sistem pengendalian internal terhadap pengelolaan dana BOS.

2. Praktisi

2.2. Bagi Sekolah

Bagi pihak dan stakeholder sekolah penelitian ini diharapkan dapat bermanfaat, dapat memberikan wawasan dan pengetahuan luas tentang pengelolaan dana BOS. Diharapakan hasil penelitian ini dapat memberikan sumbangan saran terhadap penerapan akuntabilitas dan sistem pengendalian internal terhadap pengelolaan dana BOS.

2.3. Bagi Masyarakat

Penelitian ini diharapkan dapat memberikan partisifasi masyarakat untuk lebih kritis terhadap rasa ingin tahunya mengenai pengelolaan dana BOS di sekolah itu apakah sudah dilakukan dengan baik dan tepat atau belum, masyarakat tersebut pun harus paham dan mengerti tentang pengelolaan dana BOS yang baik dan tepat.

2.4. Bagi Pemerintah

Bagi pemerintah penelitian ini diharapkan agar dapat memberikan masukan yang positif atau menjadi suatu bentuk evaluasi terkait dalam menentukan kebijakan-kebijakan dana BOS itu sendiri, agar pemerintah pun dapat mengoptimalkan dan memaksimalkan terkait kebijakan dana BOS.