1 Analisis Tingkat Kesehatan Bank Dinilai Berdasarkan Peraturan Bank

Indonesia Nomor 13/1/2011

(Studi Pada Bank Umum Swasta Nasional (BUSN) Devisa yang Go Public)

Lalu Gede Sava Ahmad

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Email: savavilla7@gmail.com

ABSTRAK

Penelitian ini bertujuan mengetahui tingkat kesehatan Bank Umum Swasta Nasional (BUSN) Devisa berdasarkan Peraturan Bank Indonesia Nomor 13/1/PBI/2011 periode 2010-2013 yang go public..

Jenis penelitian ini adalah deskriptif kuantitatif.Penelitian deksriptif kuantitatif menggunakan metode numerik dan grafis untuk mengenali sejumlah data, merangkum informasi yang terdapat dalam data tersebut dan menyajikan informasi tersebut dalam bentuk yang di inginkan. Populasi penelitian ini sebanyak 35 BUSN Devisayanggo public. Untuk pengambilan sampel yang memenuhi beberapa kriteria yang ditentukan, kemudian diperoleh sampel sebanyak 8 perusahaan.Berdasarkan populasi dan sampel tersebut maka dilakukan analisis deskriptif kuantitatif.

Hasil penelitian dengan menggunakan analisis deskriptif kuantitatif menunjukkan bahwa kedelapan BUSN Devisa selama tahun 2010-2013 dapat dikategorikan sebagai bank yang sangat sehat dilihat dari rasio CAR, KAP, NPL, NPM, ROA, ROE, BOPO, NIM, LDR, dan SMR yang kemudian di masukkan ke dalam peringkat komposit CAMELS.

Dengan demikian, dapat disimpulkan bahwa penilaian tingkat kesehatan bank pada delapan BUSN Devisa dengan menggunakan metode CAMELS yang terdiri dari 10 variabel memiliki tingkat kesehatan yang sangat baik.

Kata kunci :BUSN Devisa, CAMELS, Peraturan Bank Indonesia Nomor

13/1/2011

2 ABSTRACT

This study aims to determine the soundness of the National Private Commercial Bank (BUSN) Foreign Exchange Bank Indonesia Regulation No.

13/1 / PBI / 2011, which went public in 2010-2013 ..

This research is descriptive quantitative. Quantitative descriptive research using numerical and graphical methods to identify a number of data, summarize the information contained in the data and present the information in the desired form. The population of this research is 35 BUSN Foreign Exchange to go public. For sampling that meet specified criteria, then obtained a sample of 8 companies. Based on the population and the sample was then performed quantitative descriptive analysis.

The results using quantitative descriptive analysis showed that the eight BUSN Foreign Exchange during the year 2010-2013 can be categorized as a very healthy bank seen from the CAR, KAP, NPL, NPM, ROA, ROE, ROA, NIM, LDR, and SMR were then in enter into a CAMELS composite rating.

Thus, it can be concluded that the bank rating on eight BUSN Foreign Exchange using CAMELS method which consists of 10 variables have a very good level of health.

Keywords: Foreign Exchange BUSN, CAMELS, Bank Indonesia Regulation No. 13/01/2011

A. PENDAHULUAN Perekonomian tumbuh dan berkembang dengan berbagai macam lembaga keuangan.Salah satu di antara lembaga-lembaga keuangan tersebut yang nampaknya paling besar peranannya dalam perekonomian adalah lembaga keuangan bank yang lazimnya disebut bank.Bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta, maupun

perorangan menyimpan dana- dananya (www.bi.go.id.)

Krisis moneter yang

berlangsung mulai pertengahan Juli

1997 di tambah ketatnya persaingan

yang berakibat buruk melanda sektor

perbankan.Pemerintah kemudian

mengambil kebijakan untuk

melikuidasi 16 bank, hal ini

merupakan salah satu langkah

kebijakan yang di ambil oleh

pemerintah selaku otoritas moneter

yang di tujukan untuk menyehatkan

sector keuangan pada umumnya dan

sector perbankan pada khususnya.

3 Lemahnya kondisi internal

bank yang terjadi juga merupakan faktor penyebab buruknya kondisi perbankan. Hal tersebut di sebabkan oleh kualitas manajemen yang kurang memadai, adanya pemberian kredit pada kelompok atau group usaha sendiri dan rendahnya modal untuk menyerap berbagai risiko kerugian merupakan masalah- masalah mendasar yang sedang di hadapi oleh dunia perbankan di Indonesia saat ini maupun yang akan datang.

Kelangsungan hidup usaha suatu perbankan dapat dilihat dan diukur melalui sehat atau tidaknya laporan keuangan dengan cara menganalisis laporan keuangan tersebut. Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (progress report) secara periodic yang dilakukan pihak manajemen yang bersangkutan.

Untuk menilai kinerja perbankan umumnya menggunakan beberapa aspek penilaian yaitu capital, assets quality, management, earning, liquidity, sensitivity to market risk.Aspek-aspek tersebut

menggunakan rasio-rasio keuangan.Hai ini menunjukkan bahwa rasio keuangan juga dapat digunakan untuk menilai kinerja perusahaan.

Kecukupan modal (capital) merupakan factor penting bagi bank untuk mengcover eksposur risiko saat ini dan mengantisipasi eksposur risiko dimasa mendatang. Bank Indonesia menetapkan Capital Adequacy Ratio (CAR), yaitu kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR).

Kualitas asset (asset quality) dinilai untuk mengetahui kondisi aktiva yang dimiliki oleh bank dan kecukupan manajemen risiko kredit.

Penilaian kualitas asset dilakukan

dengan membandingkan antara

jumlah aktiva produktif yang

diklasifikasikan dengan total aktiva

produk, risiko kredit dinilai

menggunakan rasio Non Performing

Loan (NPL) yang menunjukkan

kemampuan manajemen bank dalam

mengelola kredit bermasalah

4 dibandingkan dengan total kredit

yang diberikan oleh bank.

Manajemen (management) dinilai melalui komponen-komponen manajemen umum, penerapan system manajemen risiko, kepatuhan bank terhadap ketentuan yang berlaku, komitmen kepada Bank Indonesia dan pihak lainnya. Factor manajemen dapat dinilai dengan Net Profit Margin (NPM), hal ini dilakukan dengan alasan bahwa seluruh kegiatan manajemen bank yang mencakup manajemen umum dan manajemen risiko pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba.

Rentabilitas (earning) digunakan untuk mengukur tingkat efisiensi usaha dan rentabilitas yang dicapai bank.Berdasarkan Surat Edaran Bank Indonesia Nomor.

12/11/DPNP Tanggal 31 Maret 2010 rasio keuangan yang digunakan untuk mengukur rentabilitas bank adalah Return on Asset (ROA).

Return on Equity (ROE), rasio beban operasional dibandingkan dengan pendapatan operasional (BOPO) dan Net Interest Margin (NIM).

ROA digunakan untuk mengetahui kemampuan bank dalam

menghasilkan keuntungan (laba) secara keseluruhan, sedangkan ROE digunakan untuk mengetahui kemampuan bank dalam menghasilkan keuntungan (laba) dibandingkan dengan total modal sendiri. Semakin tinggi ROA menunjukkan semakin baik efisiensi penggunaan total asset dalam memperoleh laba, sedangkan kenaikan rasio ROE akan meningkatkan harga saham.

BOPO dinilai dengan membandingkan antara beban operasional terhadap perndapatan operasional yang bertujuan untuk mengukur efisiensi operasional suatu bank. Semakin rendah rasio BOPO berarti bank semakin efisien dalam mengendalikan beban operasionalnya dengan adanya efisiensi maka keuntungan yang diperoleh bank akan semakin besar.

NIM digunakan untuk

mengukur kemampuan manajemen

bank dalam mengelola aktiva

produktifnya untuk menghasilkan

pendapatan bunga bersih. Rasio NIM

diperoleh dari perbandingan antara

pendapatan bunga bersih

dibandingkan dengan rata-rata aktiva

produktif.

5 Likuiditas (liquidity)

digunakan untuk mengetahui kemampuan bank dalam memelihara tingkat likuiditas yang memadai dan kecukupan manajemen risiko likuiditas. Penilaian menggunakan Loan to Deposite Ratio (LDR) yang merupakan perbandingan antara jumlah kredit yang diberikan oleh bank (tidak termasuk antar bank) dibandingkan dengan jumlah dana yang diterima (tidak termasuk antar bank).

Sensitivitas terhadap risiko pasar (sensitivity to market risk) merupakan pengaruh perubahan dan pergerakan variabel pasar yang dapat mempengaruhi kondisi suatu bank.Penilaian dilakukan dengan melihat tingkat risiko pasar dan penerapan manajemen risiko pasar yang dilaporkan.

Permasalahan yang dapat dirumuskan adalah Bagaimana tingkat kesehatan Bank Umum Swasta Nasional (BUSN) Devisa berdasarkan Peraturan Bank Indonesia Nomor 13/1/PBI/2011.

Tujuan penelitian adalah untuk mengetahui tingkat kesehatan Bank Umum Swasta Nasional (BUSN) Devisa berdasarkan

Peraturan Bank Indonesia Nomor 13/1/PBI/2011 dan membandingkan BUSN Devisa yang satu dengan lainnya sehingga dapat memberikan informasi yang bermanfaat kepada calon investor dalam menempatkan uangnya.

Berdasarkan uraian di atas, maka penelitian ini mengambil judul

“Analisa Tingkat Kesehatan Bank Dinilai Berdasarkan Peraturan BI Nomor 13/1/PBI/2011 Studi Pada Bank Umum Swasta Nasional (BUSN) Devisa yang go public”.

B. METODE PENELITIAN Penelitian ini merupakan penelitian deskriptif kuantitaif.Penelitian deskriptif kuantitatif menggunakan metode numeric dan grafis untuk mengenali sejumlah data, merangkum informasi yang terdapat dalam data tersebut dan menyajikan informasi tersebut dalam bentuk yang di inginkan.

(Mudrajad, 2007:12).

6 Populasi dan Sampel

Populasi merupakan keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi (Uma Sekaran, 2006:221). Populasi yang digunakan untuk penelitian ini adalah Bank Umum Swasta Nasional (BUSN) Devisa yang go publik sejak tahun 2010 sampai dengan 2013, yang berjumlah 35 bank.

Sampel merupakan elemen dari sebuah populasi yang terdiri atas sejumlah anggota yang di pilih dari populasi, dengan kata lain, sejumlah tapi tidak semua elemen populasi yang membentuk sampel (Uma Sekaran:223). Peneliti akan mampu menarik kesimpulan yang dapat di generalisasi terhadap populasi penelitian.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling, dimana pengambilan sampel dilakukan berdasarkan suatu kriteria tertentu yang dibuat oleh peneliti (Jogiyanto, 2010:79). Adapun kriteria pengambilan sampel secara purposive sampling yang dipertimbangkan ialah:

1) BUSN Devisa yang terdaftar di Bank Indonesia dan sudah go public selama periode penelitian 2010-2013.

2) BUSN Devisa yang menghasilkan laba selama periode penelitian 2010-2013.

3) BUSN Devisa

tersebut mempunyai nilai CAR di

atas standar yang ditetapkan oleh

Bank Indonesia.

7 Bank-bank yang masuk

dalam sampel penelitian dapat dilihat

pada tabel berikut ini:

Tabel 3.2

Daftar Nama Bank yang menjadi Sampel Penelitian

No Nama Bank

1 Bank Artha Graha Internasional, Tbk 2 Bank Bukopin, Tbk

3 Bank Central Asia, Tbk 4 Bank CIMB Niaga, Tbk 5 Bank Danamon Indonesia, Tbk 6 Bank Internasional Indonesia, Tbk 7 Bank Mega, Tbk

8 Bank Permata, Tbk

Sumber : Data Diolah (2014)

Jenis Data dan Sumber Data Jenis data yang digunakan dalam penelitian ini berupa data kuantitatif, data kuantitatifadalah data yang berbentuk angka atau data yang dapat diukur dalam suatu skala numerik (angka). Sedangkan sumber data yang digunakan adalah data sekunder yaitu data penelitian yang diperoleh secara tidak langsung melalui media perantara, diperoleh dan dicatat oleh pihak lain. Sumber data penelitian in adalah data Laporan keuangan tahunan yang diterbitkan oleh perusahaan selama periode 2010-2013, yang diperoleh melalui internet dan Pojok Bursa Efek Indonesia (BEI) Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Metode Pengumpulan Data

Metode yang dilakukan untuk

memperoleh data penelitian ini

adalah metode dokumentasi.Menurut

Suharsini Arikunto (2005:234-237),

dokumentasi adalah pengumpulan

data yang hanya memindahkan data

yang relevan dari suatu

sumber.Dalam penelitian ini, metode

dokumentasi digunakan untuk

merangkap data laporan keuangan

perusahaan selama periode penelitian

yaitu dalam kurun waktu 2010-2013.

8 Identifikasi dan Definisi

Operasional Variabel Penelitian Definisi operasional variabel penelitian ini adalah :

1. CAR (Capital Adequacy Ratio) Adalah rasio yang memperlihatkan seberapa besar junlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber- sumber di luar bank. Rasio permodalan ini merupakan komponen kecukupan pemenuhan KPMM (Kewajiban Penyediaan Modal Minimum) terhadap ketentuan yang berlaku.Rasio CAR diperoleh dari modal yang dibagi dengan ATMR (Aktiva Tertimbang Menurut Risiko). Rasio ini dapat dirumuskan sebagai berikut (SE BI Nomor 6/23/DPNP tanggal 31 Mei 2004):

2. KAP (Kualitas Aktiva Produktif)

Penilaian asset harus sesuai dengan peraturan Bank Indonesia dengan membandingkan antara aktiva produktif yang diklasifikasikan terhadap total aktiva produktif. Aktiva produktif adalah aktiva dalam valuta rupiah maupun valuta asing yang dimiliki dan digunakan sesuai dengan fungsinya untuk memperoleh pendapatan, dirumuskan sebagai berikut (SE BI Nomor 6/23/DPNP tanggal 31 Mei 2004):

Aktiva produktif yang diklasifikasikan terdiri dari:

25% dari aktiva produktif

yang digolongkan dalam perhatian khusus

50% dari aktiva produktif

yang digolongkan kurang lancar

75% dari aktiva produktif

yang digolongkan

diragukan

9

100% dari aktiva

produktif yang

digolongkan macet.

3. NPL (Non Performing Loan) Penilaian ini bertujuan untuk mengetahui kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank.NPL dihitung berdasarkan perbandingan antara jumlah kredit bermasalah dibandingkan dengan total kredit. Perhitungannya dirumuskan sebagai berikut (SE BI Nomor 12/11/DPNP tanggal 31 Maret 2010):

4. NPM (Net Profit Margin)

NPM diperoleh dengan perbandingan laba bersih dibandingkan dengan pendapatan operasional.Rasio ini untuk mengukur kemampuan bank dalam menghasilkan laba bersih sebelum pajak ditinjau dari sudut pendapatan operasinya. Penghitungan rasio ini dirumuskan sebagai berikut (SE BI

Nomor 12/11/DPNP tanggal 31 Maret 2010):

5. ROA (Return On Assets) ROA digunakan untuk

mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba

sebelum pajak yang

disetahunkan) yang dihasilkan dari total asset bank yang bersangkutan. Rasio ini dapat dirumuskan sebagai berikut (SE BI Nomor 6/23/DPNP tanggal 31 Mei 2004):

6. ROE (Return On Equity) ROE digunakan untuk mengetahui kemampuan bank dalam menghasilkan keuntungan secara relative dibandingkan

dengan total modal

sendiri.Semakin besar ROE,

maka semakin besar pula tingkat

keuntungan yang dicapai bank

dalam pengembalian saham dan

10 total modal sendiri.

Penghitungan ROE dirumuskan sebagai berikut (SE BI Nomor 6/23/DPNP tanggal 31 Mei 2004):

7. BOPO (Beban Operasional terhadap Pendapatan Operasional)

BOPO digunakan untuk mengukur efisiensi operasional suatu perusahaan.Rasio ini membandingkan antara beban operasional dengan pendapatan nasional. Semakin rendah BOPO berarti semakin efisien manajemen bank dalam

mengendalikan beban

operasionalnya, dengan adanya efisiensi maka keuntungan yang diperoleh bank akan semakin besar. Dirumuskan sebagai berikut (SE BI Nomor 6/23/DPNP tanggal 31 Mei 2004):

8. NIM (Net Interest Margin) NIM digunakan untuk

mengukur kemampuan

manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Rasio NIM diperoleh melalui perbandingan antara pendapatan bunga bersih dengan rata-rata aktiva produktifnya.Pendapatan bunga bersih diperoleh dengan membandingkan selisih antara pendapatan bunga dengan beban bunga. Dirumuskan sebagai berikut (SE BI Nomor 6/23/DPNP tanggal 31 Mei 2004):

11 9. LDR (Loan to Deposit Ratio)

Digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredit-kredit yang telah diberikan kepada debiturnya.

Rasio ini dapat dirumuskan sebagai berikut (SE BI Nomor 6/23/DPNP tanggal 31 Mei 2004):

10. Sensitivity to Market Risk (Sensitivitas terhadap Risiko Pasar)

Digunakan untuk

mengetahui pengaruh perubahan dan pergerakan variabel pasar yang dapat mempengaruhi kondisi suatu bank.Penilaian

dilakukan dengan melihat tingkat risiko pasar dan penerapan manajemen risiko pasar yang dilaporkan dan tercantum pada laporan keuangan bank yang menyangkut informasi tentang manajemen risiko.

Metode Analisis Data

Untuk menjawab

permasalahan yang akan dibahas, semua data yang telah terkumpulkan selanjutnya dianalisis dengan menggunakan analisis deskriptif kuantitatif.

Menghitung rasio-rasio keuangan

yang sesuai dengan metode

CAMELS seperti: CAR, KAP,

NPL, NPM, ROA, ROE, BOPO,

NIM, LDR dan Sensitivity to

Market Risk. Selanjutnya

menganalisis hasil rasio

CAMELS yang telah dihitung

menggunakan kriteria peringkat

komposit seperti yang tercantum

dalam Surat Edaran Bank

Indonesia tahun 2004.

12 C. HASIL ANALISIS

Penentuan Peringkat Komposit CAMELS

Penilaian tingkat kesehatan bank merupakan penilaian terhadap hasil usaha bank dalam waktu tertentu dan tingkat kesehatan bank akan digolongkan dalam lima peringkat komposit berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004

mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum.

Peringkat CAMELS Menurut CAR

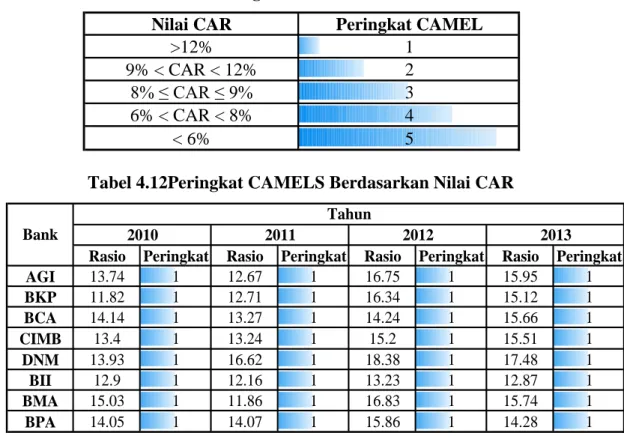

Terdapat ketentuan dalam memberikan peringkat CAMELS berdasarkan nilai rasio CAR seperti pada Tabel 4.11. Berdasarkan Tabel 4.11, maka dapat ditentukan peringkat komposit CAMELS seperti pada Tabel 4.12.

Tabel 4.11Ketentuan Peringkat CAMELS Berdasarkan Nilai CAR

Tabel 4.12Peringkat CAMELS Berdasarkan Nilai CAR

Berdasarkan Tabel 4.12, terlihat bahwa adanya variasi nilai rasio CAR di masing-masing bank tidak

membuat adanya variasi peringkat komposit CAMELS.

Nilai CAR Peringkat CAMEL

>12% 1

9% < CAR < 12% 2

8% ≤ CAR ≤ 9% 3

6% < CAR < 8% 4

< 6% 5

Rasio Peringkat Rasio Peringkat Rasio Peringkat Rasio Peringkat

AGI 13.74 1 12.67 1 16.75 1 15.95 1

BKP 11.82 1 12.71 1 16.34 1 15.12 1

BCA 14.14 1 13.27 1 14.24 1 15.66 1

CIMB 13.4 1 13.24 1 15.2 1 15.51 1

DNM 13.93 1 16.62 1 18.38 1 17.48 1

BII 12.9 1 12.16 1 13.23 1 12.87 1

BMA 15.03 1 11.86 1 16.83 1 15.74 1

BPA 14.05 1 14.07 1 15.86 1 14.28 1

Bank

Tahun

2010 2011 2012 2013

13 Peringkat CAMELS Menurut

KAP

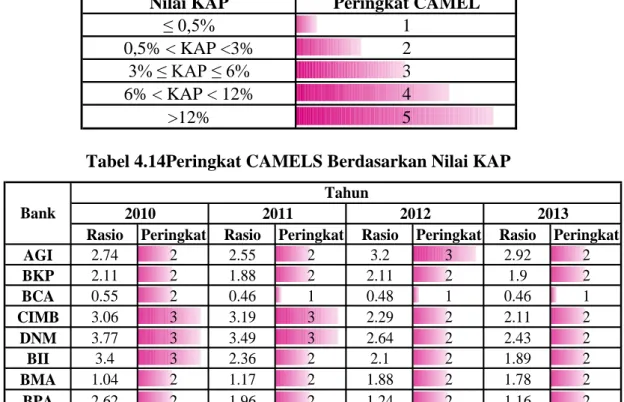

Terdapat ketentuan dalam memberikan peringkat CAMELS berdasarkan nilai rasio KAP seperti

pada Tabel 4.13. Berdasarkan Tabel 4.13, maka dapat ditentukan peringkat komposit CAMELS seperti pada Tabel 4.14.

Tabel 4.13Ketentuan Peringkat CAMELS Berdasarkan Nilai KAP

Tabel 4.14Peringkat CAMELS Berdasarkan Nilai KAP

Berdasarkan Tabel 4.14, terlihat bahwa adanya variasi nilai rasio KAP di masing-masing bank membuat adanya variasi peringkat komposit CAMELS.Terlihat bahwa terdapat peningkatan dan penurunan peringkat CAMELS pada beberapa bank. Beberapa bank yang mengalami peningkatan peringkat

antara lain Bank Central Asia, Tbk dari peringkat ke-2 naik menjadi peringkat ke-1, Bank CIMB Niaga, Tbk, Bank Danamon Indonesia, Tbk dan Bank Internasional Indonesia, Tbk dari peringkat ke-3 naik menjadi peringkat ke-2. Selain bank tersebut, peringkatnya adalah konstan.

Nilai KAP Peringkat CAMEL

≤ 0,5% 1

0,5% < KAP <3% 2

3% ≤ KAP ≤ 6% 3

6% < KAP < 12% 4

>12% 5

Rasio Peringkat Rasio Peringkat Rasio Peringkat Rasio Peringkat

AGI 2.74 2 2.55 2 3.2 3 2.92 2

BKP 2.11 2 1.88 2 2.11 2 1.9 2

BCA 0.55 2 0.46 1 0.48 1 0.46 1

CIMB 3.06 3 3.19 3 2.29 2 2.11 2

DNM 3.77 3 3.49 3 2.64 2 2.43 2

BII 3.4 3 2.36 2 2.1 2 1.89 2

BMA 1.04 2 1.17 2 1.88 2 1.78 2

BPA 2.62 2 1.96 2 1.24 2 1.16 2

Bank

Tahun

2010 2011 2012 2013

14 Peringkat CAMELS Menurut

NPL

Terdapat ketentuan dalam memberikan peringkat CAMELS berdasarkan nilai rasio NPL seperti

pada Tabel 4.15. Berdasarkan Tabel 4.15, maka dapat ditentukan peringkat komposit CAMELS seperti pada Tabel 4.16.

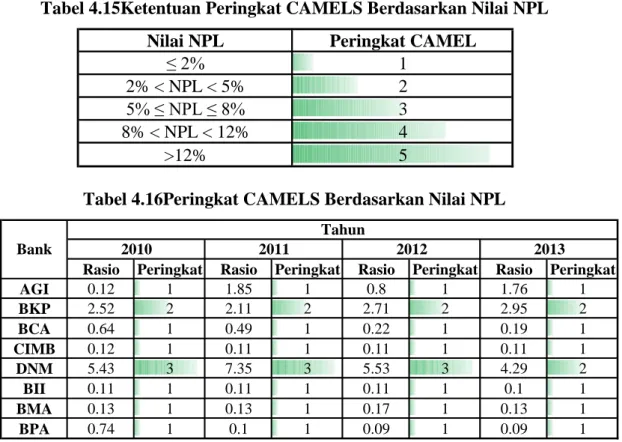

Tabel 4.15Ketentuan Peringkat CAMELS Berdasarkan Nilai NPL

Tabel 4.16Peringkat CAMELS Berdasarkan Nilai NPL

Berdasarkan Tabel 4.16, terlihat bahwa adanya variasi nilai rasio NPL di masing-masing bank membuat adanya variasi peringkat komposit CAMELS.Peningkatan peringkat

hanya terjadi pada Bank Danamon Indonesia, Tbk dari peringkat ke-3 naik menjadi peringkat ke-2.Selain bank tersebut, peringkatnya adalah konstan dari tahun ke tahun Nilai NPL Peringkat CAMEL

≤ 2% 1

2% < NPL < 5% 2

5% ≤ NPL ≤ 8% 3

8% < NPL < 12% 4

>12% 5

Rasio Peringkat Rasio Peringkat Rasio Peringkat Rasio Peringkat

AGI 0.12 1 1.85 1 0.8 1 1.76 1

BKP 2.52 2 2.11 2 2.71 2 2.95 2

BCA 0.64 1 0.49 1 0.22 1 0.19 1

CIMB 0.12 1 0.11 1 0.11 1 0.11 1

DNM 5.43 3 7.35 3 5.53 3 4.29 2

BII 0.11 1 0.11 1 0.11 1 0.1 1

BMA 0.13 1 0.13 1 0.17 1 0.13 1

BPA 0.74 1 0.1 1 0.09 1 0.09 1

2010 2011 2012 2013

Bank

Tahun

15 Peringkat CAMELS Menurut

ROA

Terdapat ketentuan dalam memberikan peringkat CAMELS berdasarkan nilai rasio ROA seperti

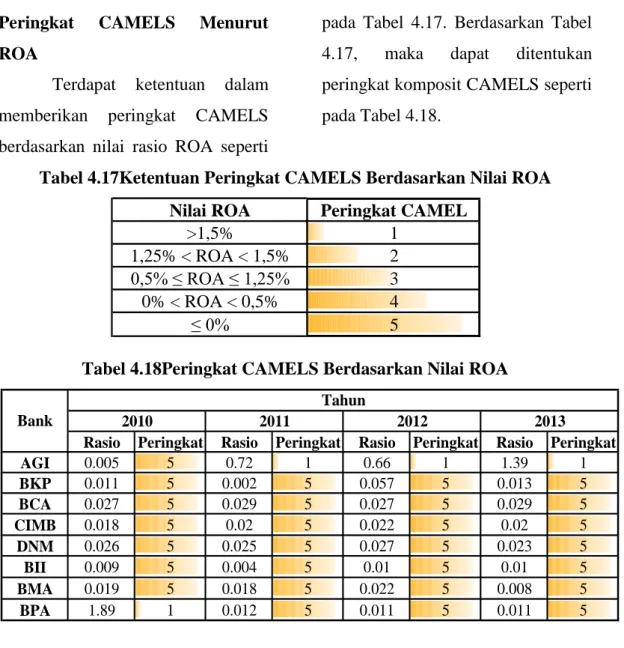

pada Tabel 4.17. Berdasarkan Tabel 4.17, maka dapat ditentukan peringkat komposit CAMELS seperti pada Tabel 4.18.

Tabel 4.17Ketentuan Peringkat CAMELS Berdasarkan Nilai ROA

Tabel 4.18Peringkat CAMELS Berdasarkan Nilai ROA

Berdasarkan Tabel 4.18, terlihat bahwa adanya variasi nilai rasio ROA di masing-masing bank membuat adanya variasi peringkat komposit CAMELS.Peningkatan peringkat terjadi pada Bank Artha Graha Internasional, Tbk dari

peringkat ke-5 naik menjadi peringkat ke-1.Penurunan peringkat terjadi pada Bank Permata, Tbk dari peringkat ke-1 turun menjadi peringkat ke-5.Selain bank tersebut, peringkatnya adalah konstan dari

tahun ke tahun.

Nilai ROA Peringkat CAMEL

>1,5% 1

1,25% < ROA < 1,5% 2

0,5% ≤ ROA ≤ 1,25% 3

0% < ROA < 0,5% 4

≤ 0% 5

Rasio Peringkat Rasio Peringkat Rasio Peringkat Rasio Peringkat

AGI 0.005 5 0.72 1 0.66 1 1.39 1

BKP 0.011 5 0.002 5 0.057 5 0.013 5

BCA 0.027 5 0.029 5 0.027 5 0.029 5

CIMB 0.018 5 0.02 5 0.022 5 0.02 5

DNM 0.026 5 0.025 5 0.027 5 0.023 5

BII 0.009 5 0.004 5 0.01 5 0.01 5

BMA 0.019 5 0.018 5 0.022 5 0.008 5

BPA 1.89 1 0.012 5 0.011 5 0.011 5

Bank

Tahun

2010 2011 2012 2013

16 Peringkat CAMELS Menurut

ROE

Terdapat ketentuan dalam memberikan peringkat CAMELS berdasarkan nilai rasio ROE seperti

pada Tabel 4.19. Berdasarkan Tabel 4.19, maka dapat ditentukan peringkat komposit CAMELS seperti pada Tabel 4.20.

Tabel 4.19Ketentuan Peringkat CAMELS Berdasarkan Nilai ROE

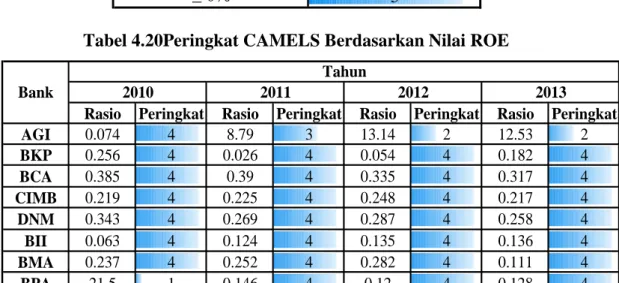

Tabel 4.20Peringkat CAMELS Berdasarkan Nilai ROE

Berdasarkan Tabel 4.20, terlihat bahwa adanya variasi nilai rasio ROE di masing-masing bank membuat adanya variasi peringkat komposit CAMELS.Peningkatan peringkat terjadi pada Bank Artha Graha Internasional, Tbk dari

peringkat ke-4 naik menjadi peringkat ke-2.Penurunan peringkat terjadi pada Bank Permata, Tbk dari peringkat ke-1 turun menjadi peringkat ke-4.Selain bank tersebut, peringkatnya adalah konstan dari

tahun ke tahun.

Nilai ROE Peringkat CAMEL

>15% 1

12,5% < ROE < 15% 2

5% ≤ ROE ≤ 12,5% 3

0% < ROE < 0,5% 4

≤ 0% 5

Rasio Peringkat Rasio Peringkat Rasio Peringkat Rasio Peringkat

AGI 0.074 4 8.79 3 13.14 2 12.53 2

BKP 0.256 4 0.026 4 0.054 4 0.182 4

BCA 0.385 4 0.39 4 0.335 4 0.317 4

CIMB 0.219 4 0.225 4 0.248 4 0.217 4

DNM 0.343 4 0.269 4 0.287 4 0.258 4

BII 0.063 4 0.124 4 0.135 4 0.136 4

BMA 0.237 4 0.252 4 0.282 4 0.111 4

BPA 21.5 1 0.146 4 0.12 4 0.128 4

Bank

Tahun

2010 2011 2012 2013

17 Peringkat CAMELS Menurut

BOPO

Terdapat ketentuan dalam memberikan peringkat CAMELS berdasarkan nilai rasio BOPO seperti

pada Tabel 4.21. Berdasarkan Tabel 4.21, maka dapat ditentukan peringkat komposit CAMELS seperti pada Tabel 4.22.

Tabel 4.21Ketentuan Peringkat CAMELS Berdasarkan Nilai BOPO

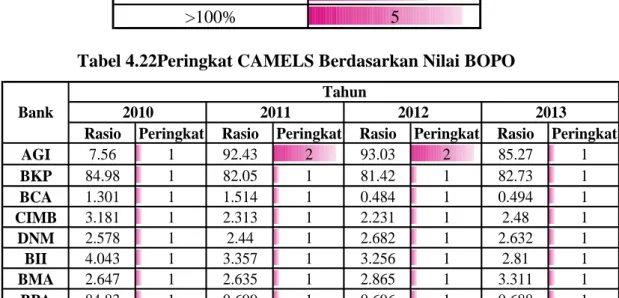

Tabel 4.22Peringkat CAMELS Berdasarkan Nilai BOPO

Berdasarkan Tabel 4.22, terlihat bahwa adanya variasi nilai rasio BOPO di masing-masing bank membuat adanya variasi peringkat komposit CAMELS.Peningkatan peringkat hanya terjadi pada Bank

Artha Graha Internasional, Tbk dari peringkat ke-4 naik menjadi peringkat ke-2.Selain bank tersebut, peringkatnya adalah konstan dari

tahun ke tahun.

Nilai BOPO Peringkat CAMEL

≤ 90% 1

90% < BOPO < 94% 2

94% ≤ BOPO ≤ 96% 3

96% < NIM < 100% 4

>100% 5

Rasio Peringkat Rasio Peringkat Rasio Peringkat Rasio Peringkat

AGI 7.56 1 92.43 2 93.03 2 85.27 1

BKP 84.98 1 82.05 1 81.42 1 82.73 1

BCA 1.301 1 1.514 1 0.484 1 0.494 1

CIMB 3.181 1 2.313 1 2.231 1 2.48 1

DNM 2.578 1 2.44 1 2.682 1 2.632 1

BII 4.043 1 3.357 1 3.256 1 2.81 1

BMA 2.647 1 2.635 1 2.865 1 3.311 1

BPA 84.83 1 0.699 1 0.696 1 0.688 1

Bank

Tahun

2010 2011 2012 2013

18 Peringkat CAMELS Menurut

NIM

Terdapat ketentuan dalam memberikan peringkat CAMELS berdasarkan nilai rasio NIM seperti

pada Tabel 4.23. Berdasarkan Tabel 4.23, maka dapat ditentukan peringkat komposit CAMELS seperti pada Tabel 4.24.

Tabel 4.23Ketentuan Peringkat CAMELS Berdasarkan Nilai NIM

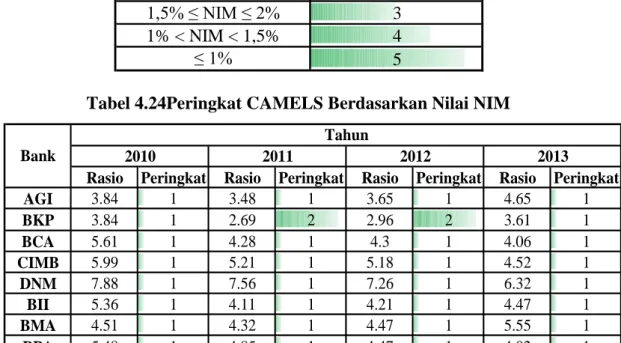

Tabel 4.24Peringkat CAMELS Berdasarkan Nilai NIM

Berdasarkan Tabel 4.24, terlihat bahwa adanya variasi nilai rasio NIM di masing-masing bank membuat adanya variasi peringkat komposit CAMELS.Peningkatan peringkat

hanya terjadi pada Bank Bukopin, Tbk dari peringkat ke-2 naik menjadi peringkat ke-1.Selain bank tersebut, peringkatnya adalah konstan dari

tahun ke tahun.

Nilai NIM Peringkat CAMEL

>3% 1

2% < NIM ≤ 3% 2

1,5% ≤ NIM ≤ 2% 3

1% < NIM < 1,5% 4

≤ 1% 5

Rasio Peringkat Rasio Peringkat Rasio Peringkat Rasio Peringkat

AGI 3.84 1 3.48 1 3.65 1 4.65 1

BKP 3.84 1 2.69 2 2.96 2 3.61 1

BCA 5.61 1 4.28 1 4.3 1 4.06 1

CIMB 5.99 1 5.21 1 5.18 1 4.52 1

DNM 7.88 1 7.56 1 7.26 1 6.32 1

BII 5.36 1 4.11 1 4.21 1 4.47 1

BMA 4.51 1 4.32 1 4.47 1 5.55 1

BPA 5.48 1 4.85 1 4.47 1 4.02 1

Bank

Tahun

2010 2011 2012 2013

19 Peringkat CAMELS Menurut

LDR

Terdapat ketentuan dalam memberikan peringkat CAMELS berdasarkan nilai rasio LDR seperti

pada Tabel 4.25. Berdasarkan Tabel 4.25, maka dapat ditentukan peringkat komposit CAMELS seperti pada Tabel 4.26.

Tabel 4.25Ketentuan Peringkat CAMELS Berdasarkan Nilai LDR

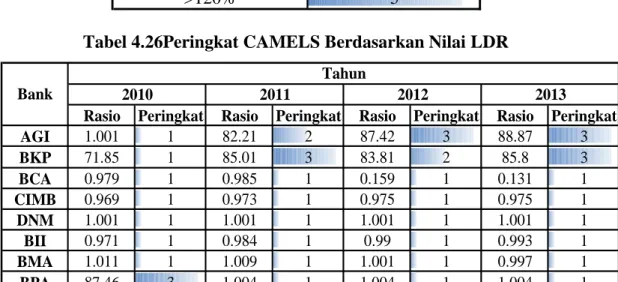

Tabel 4.26Peringkat CAMELS Berdasarkan Nilai LDR

Berdasarkan Tabel 4.26, terlihat bahwa adanya variasi nilai rasio LDR di masing-masing bank membuat adanya variasi peringkat komposit CAMELS.Peningkatan peringkat terjadi pada Bank Permata, Tbk dari peringkat ke-3 naik menjadi peringkat ke-1.Penurunan peringkat

terjadi pada Bank Artha Graha Internasional, Tbk dari peringkat ke- 1 turun menjadi peringkat ke-3, dan Bank Bukopin, Tbk dari peringkat ke-1 turun menjadi peringkat ke- 3.Selain bank tersebut, peringkatnya adalah konstan dari tahun ke tahun.

Nilai LDR Peringkat CAMEL

≤ 75% 1

75% < LDR ≤ 85% 2

85% ≤ LDR ≤ 100% 3

100% < LDR ≤ 120% 4

>120% 5

Rasio Peringkat Rasio Peringkat Rasio Peringkat Rasio Peringkat

AGI 1.001 1 82.21 2 87.42 3 88.87 3

BKP 71.85 1 85.01 3 83.81 2 85.8 3

BCA 0.979 1 0.985 1 0.159 1 0.131 1

CIMB 0.969 1 0.973 1 0.975 1 0.975 1

DNM 1.001 1 1.001 1 1.001 1 1.001 1

BII 0.971 1 0.984 1 0.99 1 0.993 1

BMA 1.011 1 1.009 1 1.001 1 0.997 1

BPA 87.46 3 1.004 1 1.004 1 1.004 1

Bank

Tahun

2010 2011 2012 2013

20 Peringkat CAMELS Menurut

Sensitivity to Market Risk (SMR) Terdapat ketentuan dalam memberikan peringkat CAMELS berdasarkan nilai rasio SMR seperti

pada Tabel 4.27. Berdasarkan Tabel 4.27, maka dapat ditentukan peringkat komposit CAMELS seperti pada Tabel 4.28.

Tabel 4.27Ketentuan Peringkat CAMELS Berdasarkan Nilai SMR

Tabel 4.28Peringkat CAMELS Berdasarkan Nilai SMR

Berdasarkan Tabel 4.28, terlihat bahwa adanya variasi nilai rasio SMR di masing-masing bank membuat adanya variasi peringkat komposit CAMELS.Peningkatan peringkat hanya terjadi pada Bank Mega, Tbk dari peringkat ke-3 naik

menjadi peringkat ke-2.Penurunan peringkat terjadi pada Bank Internasional Indonesia, Tbk dari peringkat ke-1 turun menjadi peringkat ke-2.Selain bank tersebut, peringkatnya adalah konstan dari

tahun ke tahun.

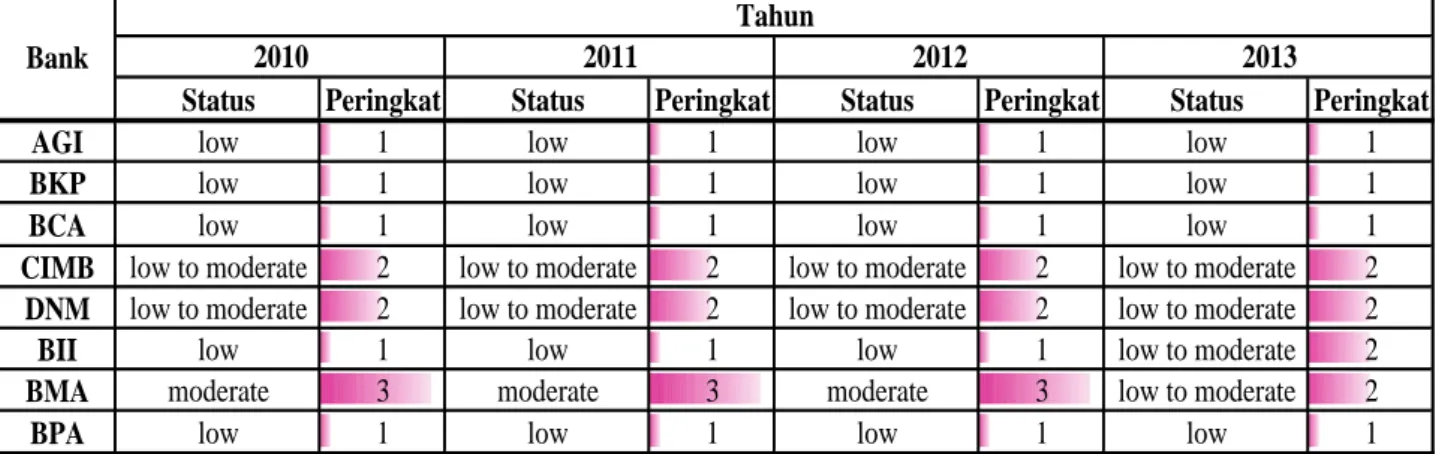

Status Peringkat CAMEL

Low 1

Low to moderate 2

Moderate 3

Moderate to high 4

High 5

Status Peringkat Status Peringkat Status Peringkat Status Peringkat

AGI low 1 low 1 low 1 low 1

BKP low 1 low 1 low 1 low 1

BCA low 1 low 1 low 1 low 1

CIMB low to moderate 2 low to moderate 2 low to moderate 2 low to moderate 2 DNM low to moderate 2 low to moderate 2 low to moderate 2 low to moderate 2

BII low 1 low 1 low 1 low to moderate 2

BMA moderate 3 moderate 3 moderate 3 low to moderate 2

BPA low 1 low 1 low 1 low 1

Bank

Tahun

2010 2011 2012 2013

21 D. PEMBAHASAN

Penilaian CAMELS

dimaksudkan untuk mengukur apakah manajemen bank telah melaksanakan sistem perbankan dengan asas-asas sehat.Dimana rasio keuangan tertentu berperan penting dalam evaluasi kinerja keuangan serta dapat digunakan untuk memprediksi kelangsungan usaha.Baik yang sehat maupun yang tidak sehat.CAMELS tidak sekedar mengukur tingkat kesehatan sebuah bank tetapi sering pula digunakan sebagai indikator dalam menyusun peringkat dan memprediksi prospek suatu dimasa mendatang. Dengan demikian ketatnya evaluasi yang dilakukan Bank Indonesia diharapkan dapat diketahui segera bank mana yang memerlukan penanganan khusus, sehingga bank- bank tersebut semkain sehat dan kuat terhadap goncangan.Hal ini bisa menambah daya saing perbankan nasional sendiri.

Berdasarkan hasil analisa terhadap tingkat kinerja bank, penelitian ini memperlihatkan pada delapan BUSN Devisa pada tahun 2010-2013 dapat dikategorikan sebagai bank yang sangat sehat.Ini

terlihat dari peringkat komposit kedelapan BUSN Devisa tersebut yang menempati peringkat 1 dari masing-masing variabel dalam penghitungan tingkat kesehatan bank.Kinerja yang baik ini memperlihatkan pertumbuhan ekonomi Indonesia yang terus meningkat dari tahun ke tahun.

Rasio CAR secara keseluruhan delapan BUSN Devisa yang menjadi sampel penelitian berada pada peringkat 1 dan rasio yang dihasilkan melampaui dari standar Bank Indonesia yang berarti modal yang dimiliki sesuai dengan ketentuan BI. Rasio KAP sebaiknya dapat mengendalikan aktiva produktif yang diklasifikasikan sehingga dengan demikian nantinya bank akan mampu meminimalkan risiko portofolio. Dapat meminimalkan kredit bermasalah sehingga nantinya juga meminimalkan risiko penyaluran kredit dalam penghitungan NPL.

Meningkatkan laba bersih

dalam rasio NPM, meningkatkan

laba setelah pajak dan laba sebelum

pajak pada rasio ROA dan ROE,

mengendalikan dan meminimalkan

biaya operasional dalam rasio

22 BOPO, meningkatkan pendapatan

bunga bersih dalam NIM, dan dapat memproporsikan dalam penyaluran kredit dengan dana pihak ketiga yang dihimpun oleh bank hal ini akan mempengaruhi rasio LDR. Serta penilaian yang tepat terhadap risiko pasar dapat mempengaruhi sensitivitas terhadap risiko pasar.

E. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan di Bab terdahulu, maka kesimpulan dari penelitian ini adalah sebagai berikut:

1. Penilaian tingkat kesehatan bank pada delapan BUSN Devisa tahun 2010-2013 dengan menggunakan metode CAMELS yang terdiri atas Faktor Permodalan (Capital), Faktor Kualitas Aktiva Produktif (Asset Quality), Faktor Manajemen (Management), Faktor Rentabilitas (Earnings), Faktor Likuiditas (Liquidity), dan Faktor Sensitivitas terhadap risiko pasar (Sensitivity to Market Risk) menunjukkan bahwa delapan BUSN Devisa tersebut memiliki

tingkat kesehatan yang sangat baik.

2. Berdasarkan hasil penelitian dan pembahasan mengenai tingkat kesehatan BUSN Devisa tahun 2010-2013 dengan menggunakan metode CAMELS, dapat disimpulkan bahwa bank yang memiliki tingkat kesehatan yang paling baik ialah BCA, dimana BCA unggul dalam beberapa rasio.

Saran

Adapun saran yang dapat diberikan oleh peneliti dalam penelitian ini adalah sebagai berikut:

1. Kedelapan BUSN Devisa, yaitu:

Bank Artha Graha, Bank Bukopin, BCA, Bank CIMB Niaga, Bank Danamon, BII, Bank Mega, dan Bank Permata

diharapkan dapat

mempertahankan tingkat kesehatan bank yang telah baik.

2. Secara keseluruhan delapan

BUSN Devisa diharapkan secara

konsisten meningkatkan kinerja

yang baik ini.

22

DAFTAR PUSTAKA

Ade Arthesa dan Edia Hendiman. 2011. Bank dan Lembaga Keuangan Bukan Bank.

PT Indeks. Jakarta.

Agnes Sawir. 2005. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Edisi Satu. Gramedia Pustaka Utama. Jakarta

Anonymous, 1992, Undang-undang No. 7 tentang Perbankan.

__________, 1998, Undang-undang No. 10 tentang Perbankan.

Arikunto, Suharsimi, 2009, Prosedur Penelitian Suatu Pendekatan Praktek, PT.

Rineka Cipta, Jakarta

Aryani. 2007. Evaluasi Pengaruh CAMEL Terhadap Kinerja Perusahaan. Skripsi.

Fakultas Ekonomi Universitas Udayana. Denpasar Bank Indonesia. 2010. Laporan Keuangan Publikasi. www.bi.go.id _____________.2011. Laporan Keuangan Publikasi. www.bi.go.id _____________.2012. Laporan Keuangan Publikasi. www.bi.go.id _____________.2013. Laporan Keuangan Publikasi. www.bi.go.id Bank Indonesia, 2012, Booklet Perbankan Indonesia.

Bursa Efek Indonesia. 2013. www.idx.co.id

Dahlan Siamat, 2005, Manajemen Lemabaga Keuangan(Kebijakan Moneter dan Perbankan), Edisi Kelima, Lembaga Penerbit FE-UI, Jakarta.

Dyah Ayu Widhiastuti. 2012. Analisa tingkat Kesehatan Bank Umum Milik Negara (BUMN) periode 2007-2010. Skripsi. Universitas Brawijaya. Malang

Gusti Tanggulungan. 2011. Komparasi kinerja Bank Pemerintah dan Bank Swasta.

Skripsi. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Harahap, Sofyan Syafri. 2009. Analisis Kritis Atas laporan Keuangan. Edisi Satu.

Raja Grafindo Persada. Jakarta

23

Hasibuan. 2008. Dasar-dasar Perbankan. Edisi Satu. Penerbit Bumi Aksara. Jakarta I Putu Suabawa. 2012. Analisis Tingkat Kesehatan Bank Menggunakan Rasio

CAMELS. Jurnal. Fakultas Ekonomi Universitas Udayana. Bali.

Ikatan Akuntan Indonesia. 2007. Pedoman Standar Akuntansi Keuangan. Penerbit Salemba Empat. Jakarta

Imam Ahmadi. 2009. Analisis Tingkat Kesediaan Bank Umum Milik Negara (BUMN) Periode 2005-2007. Skripsi. Fakultas Ekonomi UIN Maulana Malik Ibrahim. Malang

Jogiyanto. 2010. Metodologi Penelitian Bisnis. Edisi Keenam. BPFE Yogyakarta.

Kasmir, 2008, Manajemen Perbankan, Edisi Revisi, Raja Grafindo Persada, Jakarta.

Kuncoro Mudrajad, 2007, Metode Penelitian Kuantitatif, Edisi Ketiga, UPP STIM YKPN, Yogyakarta

Luciana Spica Amalia dan Winny Herdiningtyas. 2005. Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan periode 2000-2002. Jurnal Akuntansi Keuangan. Vol. 7 No. 2 ISSN 1411.0288

Lukman Dendawijaya. 2009. Manajemen Perbankan. Edisi Satu. Penerbit Ghalia Indonesia. Jakarta

Majalah Info Bank. 2004. Vol.XXVI. penurunan kredit perbankan. Eko Supriyanto.

www.google.com

Mariewaty. 2005. Analisis Rasio Keuangan Terhadap Perubahan Kinerja Pada Perusahaan. Simposium Nasional Akuntansi VIII. Solo

Masyhud Ali. 2002. Restrukturisasi Perbankan dan Dunia Usaha. Edisi Satu.

Penerbit PT. Raja Grafindo Persada. Jakarta

Mishkin, S.Fredic. 2008. Ekonomi, Uang, Perbankan dan Pasar Keuangan. Penerbit

Salemba Empat. Jakarta

24

Mudrajad Kuncoro. 2007. Metode Kuantitatif: Teori dan Aplikasi Untuk Bisnis dan Ekonomi. Edisi Satu. UPP STIM YKPN. Yogyakarta.

Muhammad Faisal. 2005. Dasar-dasar Manajemen Keuangan. Edisi Kedua. Cetakan Kelima. Penerbit Universitas Muhammadiyah. Malang

Nadia. 2012. Analsis Kinerja Pada Perbankan Swasta yang Listing di BEI Periode 2008-2011. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Nur Indriantoro dan Bambang Supomo, 2009, Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen, Edisi Pertama, BPFE, Yogyakarta.

Payamta dan Mas’ud. 2001. Evaluasi Kinerja Perusahaan Perbankan Sebelum dan Sesudah Menjadi Perusahaan Publik di Bursa Efek Jakarta (BEJ). Kelola No.20/VIII/2001.P54.69.

Peraturan Bank Indonesia tanggal 12 April 2004 PBI Nomor. 6/10/PBI/2004. Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum. www.bi.go.id

Peraturan Bank Indonesia tanggal 5 Januari 2011 PBI Nomor. 13/1/PBI/2011. Perihal Penilaian Tingkat Kesehatan Bank Umum. www.bi.go.id

Peraturan Bank Indonesia tanggal 14 April 2004 PBI Nomor. 6/23/DPNP/2004.

Perihal Pedoman Penilaian Tingkat Kesehatan Bank Umum. www.bi.go.id

Ponttie Prasnanugraha. 2007. Analisa Pengaruh Rasio-rasio Keuangan Terhadap Kinerja Bank di Indonesia. Tesis. Program Pasca Sarjana Universitas Diponergoro. Semarang

Prasetyo. 2006. Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan Pada Bank.

www.openpdf.com

Sigit Triandaru dan Totok Budisantoso. 2008. Bank dan Lembaga Keuangan Lain.

Edisi Kedua. Penerbit Salemba Empat. Jakarta

25

Slamet Riyadi. 2006. Banking and Assets Liability Management. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta

S.Munawir. 2007. Analisa Laporan Keuangan. Edisi Keempat. Penerbit Liberty.

Yogyakarta

Sugiyono. 2011. Metode Penelitian Bisnis. Penerbit Alfabeta. Bandung

Suharsimi Arikunto. 2004. Prosedur Penelitian Suatu Pendekatan Praktek. Edisi Kedua. Penerbit Rineka Cipta. Jakarta

Surat Edaran Bank Indonesia tanggal 31 Maret 2010 SEBI No.12/11/DPNP/2004.

Perihal Laporan Publikasi Penilaian Bank Umum. www.bi.go.id

Surat Edaran Bank Indonesia tanggal 12 April 2004 SEBI Nomor. 6/10/PBI/2004.

Perihal Pedoman Sistem Penilaian Kesehatan Bank Umum (CAMEL RATING). www.bi.go.id

Surat Edaran Bank Indonesia tanggal 24 Desember 2004 SEBI No.6/73/INTERN.

Perihal Pedoman Sistem Penilaian Tingkat Kesehatan Bank Umum (CAMEL RATING). www.bi.go.id

Surat Keputusan Direksi BI No.30/11/KEP/DIR tahun 1997 dan No.30/277/KEP/DIR tahun 1998. Perihal Penetapan CAMEL Sebagai Panduan Untuk Menilai Tingkat Kinerja Bank. www.bi.go.id

Taswan. 2006. Manajemen Perbankan. UPP AMP YKPN. Semarang

Uber Silalahi. 2009. Metode Penelitian Sosial. Penerbit PT. Refika Aditama. Jakarta Uma Sekaran. 2006. Metodologi Penelitian Untuk Bisnis. Jilid 1 Edisi 4. Salemba

Empat. Jakarta.

Wisnu Mawardi. 2005. Analisis Faktor-faktor Yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia. Jurnal Bisnis dan Strategi.

Vol.14.No.1. Juli 2005.

26