SKRIPSI

PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, AUDITOR SWITCHING, DAN OPINI

AUDIT TAHUN SEBELUMNYA TERHADAP OPINI AUDIT GOING CONCERN PADAPERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

APRILIA CAROLINA SINAGA 160522121

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : APRILIA CAROLINA SINAGA

NIM : 160522121

PROGRAM STUDI : AKUNTANSI

JUDUL TUGAS AKHIR : PENGARUH KUALITAS AUDIT, KONDISI

KEUANGAN PERUSAHAAN, AUDITOR

SWITCHING, DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP OPINI AUDIT

TAHUN GOING CONCERN PADA

PERUSAHAAN MANUFAKTUR YANG

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNGJAWAB SKRIPSI

NAMA : APRILIA CAROLINA SINAGA

NIM : 160522121

PROGRAM STUDI : AKUNTANSI

JUDUL TUGAS AKHIR : PENGARUH KUALITAS AUDIT, KONDISI

KEUANGAN PERUSAHAAN, AUDITOR

SWITCHING, DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP OPINI AUDIT

TAHUN GOING CONCERN PADA

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 10 Agustus 2018

TIM PENGUJI

Ketua Penguji : Dr. Rina Br. Bukit, SE, MSi., Ak. Penguji : Drs. Hasan Sakti Siregar, M.Si., Ak. Pembanding : Drs. Sucipto, MM., Ak.

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skirpsi saya “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Auditor Switching, Dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian data tertentu yang saya peroleh dari perusahaan yang diteliti, sudah mendapat izin karena data yang saya pakai rata-rata dari situs resmi seperti IDX, SahamOk.Com dan situs resmi perusahaan yang dipublikasikan, begitu juga dengan bagian yang saya kutip dari hasil karya orang yang lain telah mendapat izin karena mereka mempublikasikan dan penulis juga menyertakan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari pernyataan ini tidak benar atau ditemukannya kecurangan, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan/ 2018 Yang membuat pernyataan,

APRILIA CAROLINA SINAGA NIM : 160522121

ABSTRAK

PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, AUDITOR SWITCHING, DAN OPINI

AUDIT TAHUN SEBELUMNYA TERHADAP OPINI AUDIT GOING CONCERN PADAPERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menunjukkan pengaruh variabel kualitas audit, kondisi keuangan perusahaan, auditor switching, dan opini audit tahun sebelumnya terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun 2013 hingga 2016. Populasi dalam penelitian ini sebanyak 148 perusahaan manufaktur, dengan mengakses laporan keuangan dan laporan auditor melalui situs www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 52 perusahaan sampel untuk 3 tahun pengamatan (2014-2016) dengan 156 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi logistik dengan software SPSS, diketahui kondisi keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern pada tingkat signifikansi 5%. Namun pengaruh yang terjadi antara kualitas audit dan auditor switching terhadap opini audit going concern tidak signifikan secara statistik pada tingkat signifikansi 5%.

Kata kunci : Kualitas Audit, Kondisi Keuangan Perusahaan, Auditor Switching, Opini Audit Tahun Sebelumnya, Opini Audit Going Concern

ABSTRACT

EFFECT OF AUDIT QUALITY, FINANCIAL CONDITION, AUDITOR SWITCHING, AND PRIOR AUDIT OPINION TO GOING CONCERN

AUDIT OPINION AT MANUFACTURE COMPANY LISTED ON BURSA EFEK INDONESIA

The goals of this research is to show the influence of audit quality, financial condition, auditor switching, and prior audit opinion to going concern audit opinion at manufacture company listed on The Indonesia Stock Exchange between 2013 to 2016. Population of this research are 148 companies with access the financial statement of auditee and independent auditor report on website www.idx.co.id. Sampling method that used in this research is purposive sampling method, with 52 company samples to 3 years (2014-2016) with 156 analysis units. Analysis data method that is used in this research is logistic regression method.

Based on the results of data processing using logistic regression with SPSS software, known variable financial condition and prior audit opinion has significantly effect influence to going concern audit opinion in 5% significance level. But the influence that occurs between the variable audit quality and auditor switching to going concern audit opinion is not statistically significant at the 5% significance level.

Keywords: Audit Quality, Financial Condition, Auditor Switching, Prior Audit Opinion, Going Concern Audit Opinion

KATA PENGANTAR

Segala pujian, hormat dan syukur kepada Allah Tritunggal yang Maha Kuasa atas kasih dan karuniaNya yang telah memampukan penulis untuk meyelesaikan skripsi ini dengan baik dan pada waktunya.

Adapun skripsi ini berjudul: Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Auditor Switching, dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skiripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis mendapat banyak bimbingan, bantuan, serta dukungan dan doa dari banyak pihak. Untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA, selaku Ketua Departemen Akuntansi dan Ketua Program Studi S1 Akuntansi dan Bapak Drs. Syahrul Rambe, M.M., Ak., selaku Sekretaris Departemen Akuntansi dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Rina Br. Bukit, SE, MSi., Ak., selaku Dosen Pembimbing yang telah banyak memberi masukan, saran-saran, arahan, bimbingan serta kasih sayang yang secara ikhlas diberikan selama proses penyusunan dan penyelesaian skripsi sehingga sangat membantu penulis dalam penyusunan skripsi. Semoga Ibu dan keluarga dalam keadaan sehat selalu.

4. Bapak Drs. Hasan Sakti Siregar, MSi., Ak., selaku dosen penguji dan Bapak Drs. Sucipto, MM., Ak., selaku dosen pembanding yang telah memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan skripsi ini. 5. Teristimewa kepada mama dan almarhum bapak saya tercinta yang telah

limpahan kasih sayang dan doa yang tak ternilai. Tidak lupa juga adik saya Juan Andree Sinaga yang telah memberikan doa dan dukungannya selama ini. 6. Kepada sahabat-sahabat saya yang selalu ada untuk saya dan yang selalu

memberikan semangat, arahan untuk menyelesaikan skripsi ini yaitu Shine girls (Lasniar, Hastuty, Devina, Christin, Vinesca, Novita, dan Tio), kepada seluruh teman satu stambuk saya terkhusus Group B, dan kepada teman-teman KMK St. Ignatius Loyola dan UKM KMK St. Albertus Magnus terimakasih atas doanya.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkat- Nya kepada seluruh pihak yang telah memberikan banyak bantuan dan motivasi kepada peneliti selama perkuliahan maupun dalam penyusunan skripsi ini. Segala bentuk usaha dan perjuangan telah semaksimal mungkin dilakukan oleh penulis. Meskipun demikian, skripsi ini masih jauh dari kata sempurna. Penulis menyadari bahwa keterbatasan penulis membuat skripsi ini menjadi kurang sempurna, karena itu masih diperlukan saran maupun masukan dari pembaca. Semoga skripsi ini bermanfaat bagi perkembangan ilmu dan bermanfaat bagi pembacanya.

Medan, Juni 2018 Penulis,

Aprilia Carolina Sinaga NIM 160522121

DAFTAR ISI Halaman PERNYATAAN ... i ABSTRAK ... ii ABSTRACT ... iii KATA PENGANTAR ... iv DAFTAR ISI ... vi DAFTAR TABEL ... ix DAFTAR GAMBAR ... x DAFTAR LAMPIRAN ... xi BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 7 1.3 Tujuan Penelitian ... 7 1.4 Manfaat Penelitian ... 7 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Teori Keagenan (Agency Theory) ... 9

2.1.2 Auditing ... 9

2.1.3 Opini Audit ... 10

2.1.4 Opini Audit Going Concern ... 13

2.1.5 Kualitas Audit ... 19

2.1.6 Kondisi Keuangan Perusahaan ... 21

2.1.7 Auditor Switching ... 23

2.1.8 Opini Audit Tahun Sebelumnya ... 24

2.2 Tinjauan Penelitian Terdahulu ... 24

2.3 Kerangka Konseptual ... 31

2.3.1 Pengaruh Kualitas Audit Terhadap Opini Audit Going Concern...……32

2.3.2 Pengaruh Kondisi Keuangan Perusahaan Terhadap Opini Audit Going Concern ... 32

2.3.3 Pengaruh Auditor Switching Terhadap Opini Audit Going Concern ... 33

2.3.4 Pengaruh Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern ... 34

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Definisi Operasional ... 36

3.3.1 Variabel Dependen ... 36

3.3.2 Variabel Independen ... 37

3.4 Skala Pengukuran Variabel ... 38

3.5 Populasi dan Sampel Penelitian ... 40

3.5.1 Populasi Penelitian ... 40

3.5.2 Sampel Penelitian ... 40

3.6 Jenis Data ... 41

3.7 Metode Pengumpulan Data ... 41

3.8 Teknik Analisis Data ... 42

3.8.1 Analisis Statistik Deskriptif………42

3.8.2Analisis Statistik Inferensial………42

a. Menilai Model Fit ... 44

b. Menilai Kelayakan Model Regresi ... 45

c. Koefisien Determinasi... 45

d. Matriks Klasifikasi ... 47

3.9 Pengujian Hipotesis Penelitian ... 47

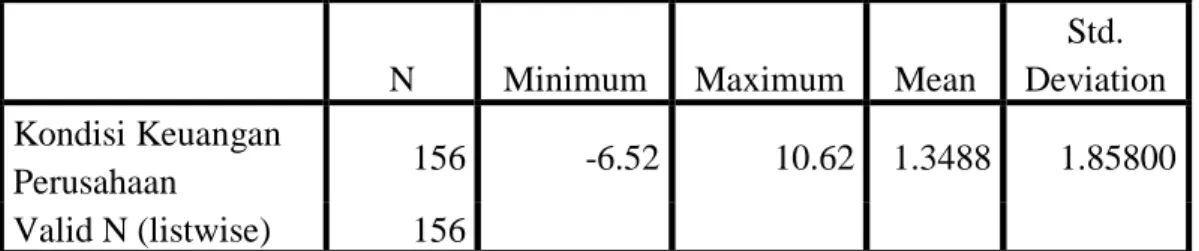

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif ... 48

4.2 Pengujian Model ... 51

4.2.1 Analisis Statistik Inferensial ... 52

4.3 Pengujian Hipotesis ... 57

4.4 Pembahasan Hasil Penelitian ... 58

4.4.1 Hubungan Kualitas Audit (X1) Terhadap Opini Audit Going Concern (Y) ... 58

4.4.2 Hubungan Kondisi Keuangan Perusahaan (X2) Terhadap Opini Audit Going Concern (Y) ... 59

4.4.3 Hubungan Auditor Switching (X3) Terhadap Opini Audit Going Concern (Y) ... 60

4.4.4 Hubungan Opini Audit Tahun Sebelumnya (X4) Terhadap Opini Audit Going Concern (Y) ... 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... ... 62

5.2 Keterbatasan Penelitian... ... 62

DAFTAR PUSTAKA ... 64 LAMPIRAN ... 67

DAFTAR TABEL

Nomor Tabel Judul Halaman 1.1 Perusahaan Manufaktur yang Menerima Opini Audit Going

Concern... ... 2

1.2 Research Gap……… ... 4

2.1 Titik Cut-Off model Altman Modifikasi (Private Firm) ... 23

2.2 Tinjauan Penelitian Terdahulu ... 24

3.1 Skala Pengukuran Variabel... ... 39

4.1 Statistik Deskriptif... 48

4.2 Tabel Statistik Frekuensi Variabel Kualitas Audit ... .. 49

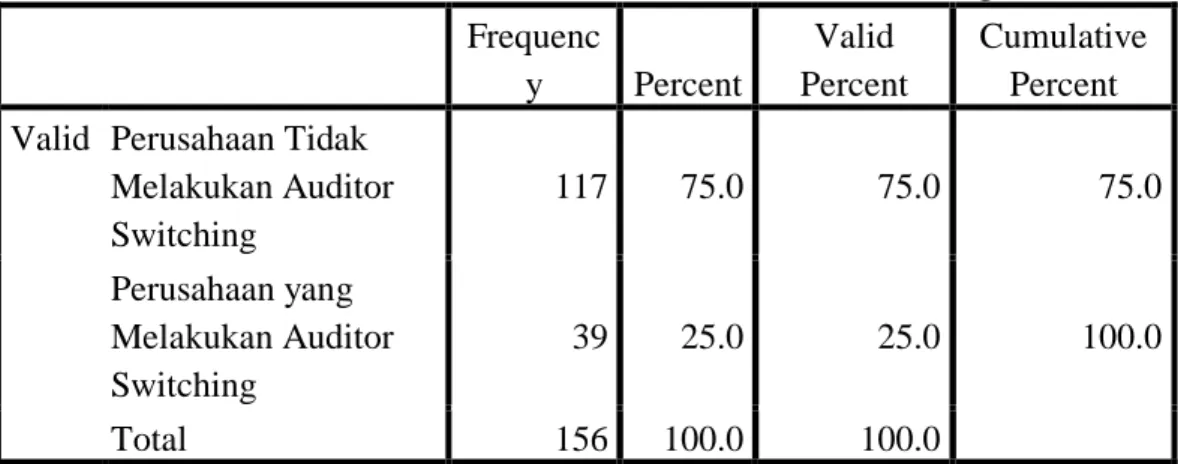

4.3 Tabel Statistik Frekuensi Variabel Auditor Switching ... ... 49

4.4 Tabel Statistik Frekuensi Variabel Opini Audit Tahun Sebelumnya. 50 4.5 Tabel Statistik Frekuensi Opini Audit Going Concern... 51

4.6 Tabel Likelihood Block 0... 52

4.7 Tabel Likelihood Block 1……... 53

4.8 Perbandingan Likelihood Block 0 dan Likelihood Block ... 53

4.9 Tabel Hosmer and LemeshowTest... 54

4.10 Tabel Nagelkerke Square... 55

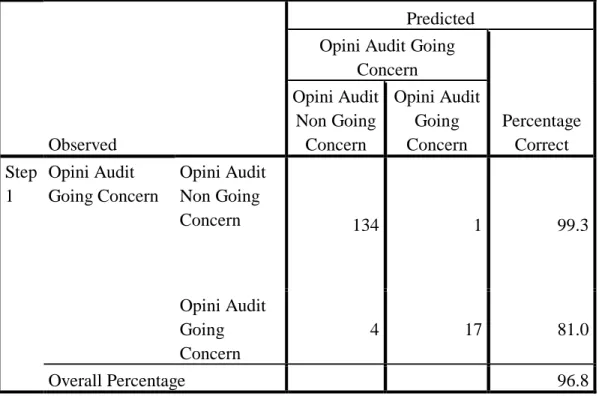

4.11 Classification Tablea... 56

DAFTAR GAMBAR

Nomor Gambar Judul Halaman 2.1 Kerangka Konseptual ... 31

DAFTAR LAMPIRAN

Nomor Lampiran Judul Halaman 1 Lampiran Daftar Perusahaan yang Menjadi Populasi dan Sampel

Penelitian………... 67 2 Lampiran Daftar Perusahaan Yang Menjadi Sampel Penelitian….. 72 3 Lampiran Data Penelitian……... 75 4 Lampiran Hasil Pengujian Regresi Logistik SPSS 22 ... 85

BAB I PENDAHULUAN

1.1 Latar Belakang

Tujuan didirikannya suatu entitas atau perusahaan selain untuk memperoleh laba ada juga tujuan serta tanggung jawab besar yang harus dibebankan oleh perusahaan. Tanggung jawab besar tersebut adalah mempertahankan eksistensi usaha dan mempertahankan kelangsungan usaha (going concern). Salah satu cara untuk mempertahankan kelangsungan hidup usaha selalu dihubungkan dengan kemampuan manajemen dalam mengelola perusahaan. Ketika perusahaan mengalami permasalahan kondisi keuangan maka kegiatan operasional perusahaan akan terganggu dan akhirnya berdampak pada tingginya resiko yang akan dihadapi oleh perusahaan dalam mempertahankan kelangsungan usahanya dimasa yang akan datang. Auditor dapat memberikan opini audit going concern untuk mengukur kelangsungan hidup perusahaan. Perusahaan harus menyiapkan laporan keuangan yang nantinya akan di audit. Setyarno et.al. (2006), menyatakan bahwa auditor dalam menerbitkan opini audit going concern akan mempertimbangkan opini audit going concern yang diterima oleh auditee pada tahun sebelumnya.

Opini audit going concern merupakan opini yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya. Auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam periode tertentu, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (IAI, 2001: SA Seksi 341 paragraf 02).

Fenomena going concern yang terjadi dalam beberapa tahun terakhir diringkas dalam tabel berikut ini.

Tabel 1.1

Perusahaan Manufaktur yang Menerima Opini Audit Going Concern

Tahun Opini Audit

Going Concern

Non Opini Audit Going Concern Total 2013 Jumlah 6 46 52 % 11,54% 88,46% 100% 2014 Jumlah 6 46 52 % 11,54% 88,46% 100% 2015 Jumlah 8 44 52 % 15,38% 84,62% 100% 2016 Jumlah 7 45 52 % 13,46% 86,54% 100% Total Jumlah 27 181 208 % 12,98% 87,02% 100%

Sumber : www.idx.com dan www.sahamok.com (Data Diolah, 2018)

Tabel di atas menunjukkan jumlah perusahaan manufaktur yang menerima opini audit going concern dari tahun 2013 sebesar 11,54% yang menerima opini audit going concern dan yang menerima non opini audit going concern adalah 88,46%. Pada tahun 2014 perusahaan manufaktur yang menerima opini audit going concern dari tahun 2014 sebesar 11,54% yang menerima opini audit going concern dan yang menerima non opini audit going concern sebesar 88,46%. Pada

tahun 2015 perusahaan manufaktur yang menerima opini audit going concern dari tahun 2015 sebesar 15,38% yang menerima opini audit going concern dan yang menerima non opini audit going concern sebesar 84,62%. Pada tahun 2016 perusahaan manufaktur yang menerima opini audit going concern dari tahun 2016 sebesar 13,46% yang menerima opini audit going concern dan yang menerima non opini audit going concern sebesar 86,54%. Dapat disimpulkan bahwa dalam opini audit yang menyatakan adanya kesangsian akan kelangsungan hidup perusahaan. Opini audit going concern tersebut dapat membantu calon investor dalam membuat keputusan ekonomi yakni apakah akan berinvestasi atau tidak pada perusahaan yang telah diberikan opini audit going concern.

Oleh sebab itu, peneliti mengambil industri manufaktur sebagai bahan kajian yang mengindikasikan bahwa penetapan opini audit going concern adalah suatu hal yang kompleks dan rumit. Salah satu penyebabnya adalah faktor self-fulfilling prophecy yang menyatakan bahwa apabila auditor memberikan opini audit going concern, maka perusahaan akan menjadi lebih cepat bangkrut karena banyak investor yang membatalkan investasinya atau kreditor yang menarik dananya (Venuti, 2007: 40).

Penelitian ini bertujuan untuk melakukan penelitian bagaimana pengaruh variabel kualitas audit, kondisi keuangan perusahaan, auditor switching, dan opini audit tahun sebelumnya. Variabel-variabel tersebut dipilih untuk diteliti kembali karena variabel-variabel tersebut selalu ikut diteliti oleh setiap peneliti pada penelitian sebelumnya dan dari berbagai penelitian sebelumnya masih terdapat ketidakkonsistenan hasil penelitian, hal ini menunjukkan perlunya penelitian

kembali terhadap pengaruh variabel kualitas audit, kondisi keuangan perusahaan, auditor switching, dan opini audit tahun sebelumnya terhadap opini audit going concern.

Berikut ini adalah perbedaan hasil penelitian mengenai variabel yang digunakan beberapa peneliti mengenai Opini Audit Going Concern.

Tabel 1.2 Research Gap

No Variabel Peneliti Hasil

1. Kualitas Audit Putri dan Tampubolon (2011)

Berpengaruh positif

Pandiangan (2013) Tidak Berpengaruh Barus (2016) Tidak Berpengaruh 2. Kondisi Keuangan

Perusahaan

Solikah (2007) Berpengaruh negatif Wahyu (2009) Tidak Berpengaruh Putri (2011) Tidak Berpengaruh Barus (2016) Tidak Berpengaruh 3. Auditor Switching Kumalawati (2012) Berpengaruh

Damayanti dan Sudarma (2008)

Tidak Berpengaruh

Pane (2015) Tidak Berpengaruh 4. Opini Audit Tahun

Sebelumnya

Solikah (2007) Berpengaruh positif Wahyu (2009) Berpengaruh positif Putri dan Tampubolon

(2011)

Berpengaruh positif

Sari (2012) Berpengaruh positif Pandiangan (2013) Berpengaruh positif Barus (2016) Berpengaruh positif

Beberapa penelitian mengenai opini audit going concern telah dilakukan. Penelitian ini mengkonfirmasi kembali kesimpulan dari penelitian-penelitian terdahulu mengenai faktor-faktor yang mempengaruhi opini audit going concern. Penelitian yang dilakukan oleh Putri (2011) dan Tampubolon (2011) yang menemukan bahwa kualitas audit yang diproksikan dengan reputasi KAP mempunyai hubungan positif dan berpengaruh signifikan terhadap opini audit going concern. Berbeda dengan Pandiangan (2013) dan Barus (2016) yang menemukan bukti bahwa kualitas audit yang diproksikan dengan reputasi KAP tidak berpengaruh signifikan terhadap opini audit going concern.

Solikah (2007) menyatakan bahwa kondisi keuangan perusahaan yang diproksikan dengan kondisi keuangan perusahaan yang diukur dengan The Altman Model 1968 mempunyai hubungan negatif dan berpengaruh signifikan terhadap opini audit going concern. Berbeda dengan Wahyu (2009), Putri (2011), dan Barus (2016) menyatakan bahwa kondisi keuangan perusahaan yang diukur dengan The Altman Model 1968 tidak berpengaruh signifikan terhadap opini audit going concern.

Kumalawati (2012) dalam penelitiannya menemukan bahwa adanya pergantian auditor mengindikasi penerimaan opini qualified dari auditor baru. Berbeda dengan Damayanti dan Sudarma (2008) dan Pane (2015) menyatakan bahwa opini akuntan tidak memiliki pengaruh terhadap perusahaan publik di Indonesia untuk berpindah KAP. Damayanti dan Sudarma (2008) dengan Pane (2015) yang tidak menemukan adanya pengaruh signifikan diduga disebabkan karena pada umumnya perusahaan sampel telah mendapatkan opini unqualified.

Selain itu alasan sebuah perusahaan melakukan auditor changes dikarenakan oleh adanya peraturan BAPEPAM Nomor Kep 20/PM/2002 tanggal 12 Nopember 2002 serta SK Menteri Keuangan Nomor 423/KMK-06/2002 yang berisi pembatasan hubungan auditee dan auditor paling lama 5 tahun berturut-turut untuk KAP dan 3 tahun berturut-turut untuk seorang akuntan. Peraturan tersebut telah diperbaharui dengan Peraturan Menteri Keuangan No. 17/PMK.01/2008 membatasi penugasan audit paling lama 6 tahun berturut-turut untuk KAP dan 3 tahun berturut-turut untuk seorang akuntan.

Solikah (2007), Wahyu (2009), Tampubolon (2011), Putri (2011), Sari (2012), Pandiangan (2013), dan Barus (2016) menemukan bukti bahwa opini audit tahun sebelumnya berpengaruh positif dan signifikan terhadap opini audit going concern.

Berdasarkan uraian penjelasan di atas, masih belum menunjukkan kekonsistenan terhadap hasil penelitian yang telah dilakukan peneliti terdahulu. Penulis tertarik untuk melakukan penelitian kembali mengenai Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Auditor Switching, dan Opini Audit Tahun Sebelumnya terhadap Opini Audit Going Concern. Penelitian ini mengambil penelitian terdahulu yang dilakukan oleh Barus (2016). Penelitian Barus (2016) menguji 4 (empat) variabel faktor penentu opini audit going concern yaitu kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, dan pertumbuhan perusahaan. Perbedaan penelitian ini dengan penelitian sebelumnya peneliti menggunakan variabel independen kualitas audit, kondisi keuangan perusahaan, auditor switching, dan opini audit tahun sebelumnya, sedangkan

penelitian sebelumnya yang menggunakan pertumbuhan perusahaan sebagai satu variabel independennya. Berdasarkan latar belakang diatas maka penelitian ini mengambil judul “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Auditor Switching, dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

Apakah Kualitas Audit, Kondisi Keuangan Perusahaan, Auditor Switching, dan Opini Audit Sebelumnya Berpengaruh Terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

Untuk menganalisa dan mengetahui pengaruh kualitas audit, kondisi keuangan perusahaan, auditor switching, dan opini audit tahun sebelumnya terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari hasil penelitian ini tidak hanya bagi peneliti, bagi auditor independen, bagi manajemen perusahaan, bagi investor, dan bagi peneliti selanjutnya.

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan pemahaman peneliti mengenai pengaruh kualitas audit, kondisi keuangan perusahaan, auditor switching, dan opini audit tahun sebelumnya terhadap opini audit going concern pada perusahaan manufaktur terbuka (Tbk).

2. Bagi Auditor Independen

Penelitian ini dapat digunakan sebagai bahan pertimbangan auditor dan referensi bagi auditor dalam melaksanakan tugasnya, terutama dalam memberikan opini audit yang menyangkut tentang pemberian opini audit going concern.

3. Bagi Manajemen Perusahaan

Penelitian ini dapat digunakan sebagai referensi dalam penentuan-penentuan kebijakan perusahaan serta dapat menjadi bahan pertimbangan dalam mengambil keputusan bagi pihak manajemen perusahaan.

4. Bagi Investor

Penelitian ini dapat digunakan sebagai bahan pertimbangan dan informasi bagi para investor mengenai kelangsungan usaha suatu entitas, sehingga dapat mengambil keputusan tepat dalam berinvestasi.

5. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi dan juga awal pengembangan peneliti dalam melakukan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori Keagenan (Agency Theory) menyatakan diperlukan adanya jasa auditor independen dan dijelaskan dengan dasar teori keagenan (Agency Theory), yaitu hubungan antara pemilik (principal) dengan manajemen (agent). Dimana dalam suatu entitas akan terdapat perbedaan kepentingan antara pemilik dengan manajemen (agent). Manajemen adalah pihak yang dikontrak oleh pihak pemilik (principal) untuk memenuhi kepentingan pemilik. Untuk mengurangi adanya masalah agensi ini diperlukan adanya pihak independen yang dapat menjadi pihak penengah dalam menangani konflik tersebut yang dikenal sebagai auditor independen (Jensen dan Meckling, 1976).

2.1.2 Auditing

Auditing adalah mengumpulkan dan mengevaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang telah ditetapkan dan harus dilakukan oleh orang yang berkompeten dan independen (Arens et.al., 2008: 4).

Auditing memberikan suatu nilai tambah pada laporan keuangan sebuah perusahaan, karena seorang akuntan publik sebagai pihak yang ahli dan independen pada akhir pemeriksaannya akan memberikan pendapat mengenai

kewajaran neraca, hasil usaha, perubahan ekuitas, dan laporan arus kas (Agoes, 2012: 2).

2.1.3 Opini Audit

Opini audit merupakan bagian yang tidak dapat dipisahkan dari laporan audit (Ardianingsih, 2012: 64). Laporan audit berguna bagi suatu audit karena laporan tersebut memberikan informasi kepada para pemakai laporan audit tentang apa yang telah dilakukan oleh auditor dan kesimpulan yang diperolehnya. Informasi yang diperoleh dari laporan audit kemudian oleh para pemakai laporan audit dipakai dalam proses pengambilan keputusan dengan asumsi bahwa informasi tersebut lengkap, akurat, dan tidak bias. Opini audit diberikan oleh auditor melalui beberapa tahap sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya.

Jenis-jenis pendapat auditor dapat dijelaskan sebagai berikut, yaitu pendapat wajar tanpa pengecualian, pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku, pendapat wajar dengan pengecualian, pendapat tidak wajar, pernyataan tidak memberikan pendapat (Agoes, 2012: 75-77).

a. Pendapat Wajar Tanpa Pengecualian

Jika seorang auditor telah melaksanakan pemeriksaan yang wajar yang sesuai dengan ketentuan Ikatan Akuntan Indonesia, seperti yang terdapat dalam standar profesional akuntan publik, dan telah mengumpulkan bukti yang mendukung opininya, serta tidak ditemukan kesalahan material, maka auditor dapat memberikan pendapat wajar tanpa pengecualian.

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan telah disajikan secara wajar, dalam semua hal yang material, neraca, perubahan ekuitas, dan arus kas suatu perusahaan yang sesuai dengan SAK/ETAP/IFRS.

b. Pendapat Wajar Tanpa Pengecualian Dengan Bahasa Penjelasan yang Ditambahkan dalam Laporan Audit Bentuk Baku

Pendapat ini diberikan jika ada suatu keadaan yang mengharuskan auditor menambahkan suatu paragraf dalam laporan audit, meskipun tidak terdapat pengaruh pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor. Penyebab paling penting dari penambahan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku, yaitu:

1. pendapat wajar sebagian berdasarkan dengan laporan auditor independen. 2. agar mencegah laporan keuangan yang telah disajikan tidak menyesatkan

karena keadaan yang luar biasa, maka auditor setuju dengan penyimpangan dari standar akuntansi yang dirumuskan oleh Ikatan Akuntan Indonesia. 3. jika terdapat suatu kondisi yang disebabkan auditor meyakini tentang

adanya kesangsian kelangsungan hidup suatu entitas, namun setelah pertimbangan dari rencana manajemen auditor memiliki kesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan diungkapkan mengenai hal itu telah memadai.

4. di antara dua periode akuntansi terdapat suatu perubahan yang material di dalam penggunaan standar akuntansi.

5. suatu keadaan yang berhubungan dengan laporan audit atas laporan keuangan perbandingan.

c. Pendapat Wajar Dengan Pengecualian

Dalam suatu kondisi tertentu mungkin diperlukan pendapat wajar dengan pengecualian. Pendapat wajar dengan pengecualian dinyatakan bahwa laporan keuangan disajikan secara wajar, yang berarti terhindar dari semua hal yang material, neraca, hasil usaha, perubahan ekuitas, dan arus kas yang sesuai dengan ketentuan SAK/ETAP/IFRS, kecuali untuk dampak hal yang berkaitan dengan yang dikecualikan. Pernyataan ini dinyatakan apabila terdapat beberapa pendapat. 1. Tidak adanya bukti kuat yang cukup atau adanya pembatasan terhadap

lingkup audit yang mengakibatkan auditor memiliki kesimpulan bahwa auditor tidak dapat menyatakan pendapat wajar tanpa pengecualian dan auditor memiliki kesimpulan tidak menyatakan tidak memberikan pendapat. 2. Auditor yakin atas dasar auditnya, bahwa laporan keuangan berisi

kekeliruan dari SAK/ETAP/IFRS, yang berdampak material dan ia memiliki kesimpulan untuk tidak menyatakan pendapat tidak wajar.

3. Jika auditor mengungkapkan pendapat wajar, maka ia harus menjelaskan semua alasan yang menguatkan dalam satu atau lebih paragraf terpisah yang dicatat sebelum paragraf pendapat. Ia harus mencatatkan bahasa pengecualian yang sesuai dan menunjuk pada paragraf penjelasan dalam paragraf pendapat.

d. Pendapat Tidak Wajar

Pendapat tidak wajar digunakan hanya apabila laporan keuangan secara wajar neraca, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan ketentuan SAK/ETAP/IFRS. Pendapat ini dinyatakan apabila laporan keuangan disajikan secara tidak wajar dengan ketentuan SAK/ETAP/IFRS.

e. Pernyataan Tidak Memberikan Pendapat

Pernyataan tidak memberikan pendapat diterbitkan apabila auditor tidak dapat meyakinkan dirinya sendiri bahwa laporan keuangan secara keseluruhan telah disajikan secara wajar. Pernyataan tidak memberikan pendapat harus diberikan apabila auditor meyakini terdapat suatu penyimpangan material. Kebutuhan untuk tidak memberikan pendapat akan timbul apabila terdapat pembatasan ruang lingkup audit.

2.1.4 Opini Audit Going Concern

Institut Akuntan Indonesia (IAI, 2001: SA Seksi 341.01), kelangsungan hidup entitas digunakan sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti terdapat informasi yang menunjukkan hal yang berlawanan. Biasanya, informasi yang secara signifikan berlawanan dengan asumsi kelangsungan hidup entitas adalah berhubungan dengan ketidakmampuan entitas dalam memenuhi kewajibannya pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aset kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar, dan kegiatan serupa yang lain.

Opini audit going concern merupakan opini yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan

hidupnya. Auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode tertentu, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (IAI, 2001: SA Seksi 341 paragraf 02). SA Seksi 341 memberikan pedoman bagi auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor, yaitu tanggung jawab auditor, prosedur audit, pertimbangan atas kondisi dan peristiwa, pertimbangan atas rencana manajemen, dan pertimbangan dampak informasi kelangsungan hidup suatu entitas terhadap laporan auditor.

a. Tanggung Jawab Auditor

Auditor memiliki tanggung jawab untuk mengevaluasi apakah terdapat kesangsian yang besar terhadap kemampuan suatu entitas dalam mempertahankan kelangsungan hidup usahanya dalam periode waktu tertentu, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit. Jika seorang auditor yakin bahwa ada kesangsian yang besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidup usahanya dalam jangka waktu tertentu, maka auditor tersebut harus:

1. mempertimbangkan hasil prosedur yang dilaksanakan dalam perencanaan, pengumpulan bukti audit untuk tujuan audit, dan penyelesaian auditnya, dapat mengidentifikasi peristiwa yang secara keseluruhan, menunjukkan adanya kesangsian yang besar mengenai kemampuan suatu entitas dalam mempertahankan kelangsungan hidup usahanya dalam jangka waktu tertentu.

2. jika seorang auditor yakin bahwa terdapat kesangsian yang besar mengenai kemampuan suatu entitas dalam mempertahankan kelangsungan hidup usahanya dalam jangka waktu tertentu, ia harus memperoleh suatu informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan dan mengambil kesimpulan apakah ia masih memiliki kesangsian yang besar mengenai kemampuan suatu entitas dalam mempertahankan kelangsungan hidup usahanya dalam jangka waktu tertentu.

b. Prosedur Audit

Auditor tidak perlu merancang prosedur audit dengan tujuan tunggal untuk mengidentifikasi kondisi dan peristiwa, jika dipertimbangkan secara keseluruhan, menunjukkan bahwa terdapat kesangsian yang besar mengenai kemampuan suatu entitas dalam mempertahankan kelangsungan hidup usahanya dalam jangka waktu tertentu. Hasil prosedur audit yang dirancang dan dilaksanakan untuk mencapai tujuan audit harus cukup untuk tujuan tersebut. Berikut ini adalah contoh prosedur yang dapat mengidentifikasi kondisi atau peristiwa tersebut dalam prosedur audit. 1. Prosedur analisis.

2. Evaluasi terhadap peristiwa kemudian.

3. Evaluasi terhadap kepatuhan terhadap syarat-syarat utang dan perjanjian penarikan utang.

4. Pembacaan notulen rapat pemegang saham, dewan komisaris, dan komite penting yang terbentuk.

5. Permintaan keterangan kepada penasihat hukum suatu entitas tentang perkara pengadilan, tuntutan, dan pendapat mengenai hasil suatu perkara pengadilan yang melibatkan suatu entitas.

6. Konfirmasi dengan pihak-pihak yang memiliki hubungan yang istimewa dan pihak ketiga mengenai rincian perjanjian penyediaan atau pemberian bantuan keuangan.

c. Pertimbangan atas kondisi dan peristiwa

Auditor dapat mengidentifikasi informasi mengenai kondisi tertentu, jika dipertimbangkan secara keseluruhan, menunjukkan adanya kesangsian yang besar tentang kemampuan suatu entitas dalam mempertahankan kelangsungan hidup usahanya dalam jangka waktu tertentu. Signifikan atau tidaknya kondisi tersebut tergantung pada keadaan, dan beberapa diantaranya kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi yang lain. Berikut ini adalah contoh kondisi peristiwa, yaitu tren negatif, petunjuk lain tentang kemungkinan kesulitan keuangan, masalah intern, masalah luar yang terjadi.

1. Tren negatif – sebagai contohnya adalah adanya kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang jelek.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan - sebagai contohnya adalah kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, penataan kembali

utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aset.

3. Masalah intern - sebagai contohnya adalah terjadinya pemogokan kerja atau kesulitan hubungan perburuhan lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

4. Masalah luar yang telah terjadi - sebagai contohnya adalah pengaduan suatu gugatan pengadilan, keluarnya undang-undang, atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi; kehilangan hak suara, lisensi atau paten penting; kehilangan pelanggan atau pemasok utama; kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

d. Pertimbangan atas rencana manajemen

Jika, setelah mempertimbangkan kondisi yang telah diidentifikasi secara keseluruhan, maka auditor yakin bahwa terdapat adanya kesangsian yang besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidup usahanya dalam jangka waktu tertentu, ia harus mempertimbangkan rencana manajemen dalam menghadapi dampak merugikan dari kondisi tersebut yang meliputi :

1. rencana menjual aset.

2. rencana penarikan utang atas penataan kembali utang. 3. rencana untuk mengurangi pengeluaran.

4. rencana untuk menaikkan modal pemilik usaha.

e. Pertimbangan dampak informasi kelangsungan hidup suatu entitas terhadap laporan auditor

1. Setelah mempertimbangkan dampak kondisi dan peristiwa seperti tersebut auditor tidak menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidup usahanya dalam jangka waktu tertentu maka seorang auditor memberikan pendapat wajar tanpa pengecualian.

2. Setelah mempertimbangkan dampak kondisi dan peristiwa seperti tersebut, seorang auditor menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidup usahanya dalam jangka waktu tertentu maka seorang auditor wajib mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memiliki rencana manajemen atau auditor berkesimpulan bahwa rencana manajemenn suatu entitas tidak dapat secara efektif mengurangi dampak negatif kondisi tersebut maka seorang auditor menyatakan tidak memberikan pendapat.

3. Seorang auditor apabila telah berkesimpulan bahwa rencana manajemen dapat secara efektif dilaksanakan maka seorang auditor wajib mempertimbangkan mengenai kecukupan pengungkapan mengenai sifat dan dampak kondisi dan peristiwa yang semula menyebabkan ia yakin terdapat adanya kesangsian mengenai kelangsungan hidup satuan usaha, mitigating faktor dan rencana manajemen serta ia akan memberikan pendapat wajar tanpa pengecualian dengan paragraf penjelasan.

4. Auditor berkesimpulan bahwa pengungkapan tersebut tidak memadai maka auditor akan memberikan pendapat wajar dengan pengecualian atau pendapat tidak wajar karena terdapat penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia.

2.1.5 Kualitas Audit

Kualitas audit (Audit Quality) merupakan peluang seorang auditor dalam menemukan dan mengungkapkan suatu penyelewengan yang terjadi di dalam suatu sistem akuntansi klien (Tandiontong, 2016: 80). Kualitas audit ini tergambar dari (1) orientasi masukan (input orientation), meliputi: Penugasan personel oleh KAP, untuk melaksanakan perjanjian, konsultasi, supervise, pengangkatan, pengembangan profesi, promosi dan inspeksi; orientasi proses, meliputi: independensi, kepatuhan pada standar audit, pengendalian audit, dan kompetensi auditor; orientasi keluaran, meliputi: kinerja auditor, penerimaan, dan kelangsungan kerjasama dengan klien; dan due professional care; tindak lanjut atas rekomendasi audit, meliputi: jajaran manajemen klien mendukung implementasi rekomendasi auditor; peraturan internal klien memungkinkan untuk mengimplementasikan rekomendasi audit; sistem di perusahaan klien memungkinkan untuk mengimplementasikan rekomendasi audit; budaya di perusahaan klien memungkinkan untuk mengimplementasikan rekomendasi dari auditor; dan fasilitas fisik di perusahaan klien memungkinkan untuk mengimplementasikan rekomendasi dari auditor.

Kualitas audit pada penelitian ini diproyeksikan dengan menggunakan skala auditor. Auditor-auditor yang tergabung dalam KAP The Big Four dan KAP yang tidak berafiliasi dengan The Big Four.

Kantor Akuntan Publik besar (big four accounting firms) dipersepsikan akan melakukan audit dengan kualitas yang lebih baik dibandingkan dengan Kantor Akuntan Publik kecil (non big four accounting firm). Hal tersebut karena Kantor Akuntan Publik besar memiliki lebih banyak sumber daya dan lebih banyak klien sehingga mereka tidak tergantung pada satu atau beberapa klien saja, selain itu karena reputasinya yang telah dianggap baik oleh masyarakat menyebabkan mereka akan melakukan audit dengan lebih berhati-hati.

Kantor Akuntan Publik big four di Indonesia terdiri dari KAP Satrio Satrio Bing Eny dan Rekan, KAP Tanudireja, Wibisana, Rintis dan Rekan, KAP

Purwantono, Sungkoro dan Surja, dan KAP Siddharta Wijaja dan Rekan.

a. KAP Satrio Bing Eny dan Rekan berafiliasi dengan Deloitte Touche Tohmatsu.

b. KAP Tanudireja, Wibisana, Rintis dan Rekan berafiliasi dengan PriceWaterhouse Coopers (PWC).

c. KAP Purwantono, Sungkoro dan Surja berafiliasi dengan Ernst & Young (EY).

d. KAP Siddharta Wijaja dan Rekan berafiliasi dengan Klynveld, Peat, Marwick, Goerdeler (KPMG).

2.1.6 Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan merupakan suatu tampilan secara utuh atas keuangan perusahaan selama periode tertentu untuk menggambarkan kinerja sebuah perusahaan. Kondisi kesehatan suatu perusahaan dapat dinilai dari kondisi keuangan perusahaan. Nilai Z – Score biasa digunakan untuk melihat kemungkinan kebangkrutan pada suatu perusahaan. Kebangkrutan diartikan dimana perusahaan mengalami kesulitan keuangan yang parah sehingga perusahaan tidak bisa lagi menjalankan kegiatan operasional dengan baik yang dapat mengakhiri operasional perusahaan tersebut. Pada perusahaan yang tidak sehat dapat memunculkan masalah going concern.

Santosa dan Wedari (2007: 145) menyatakan bahwa semakin kondisi keuangan perusahaan terganggu atau memburuk maka akan semakin besar perusahaan menerima opini audit going concern dari auditor. Hal tersebut menjelaskan bahwa auditor hanya akan memberikan opini ini jika perusahaan dikatakan bangkrut atau sulit mempertahankan kelangsungan hidup usahanya. Hal ini sejalan dengan Wahyu (2009: 28) menyatakan bahwa auditor hampir tidak pernah memberikan opini audit going concern pada perusahaan yang tidak mengalami kesulitan keuangan.

Edward I Altman di New York University pada tahun 1960 menggunakan analisis diskriminan dengan menyusun suatu model untuk memprediksi kebangkrutan perusahaan. Fungsi diskriminan Z (Zeta) yang ditemukannya rumus sebagai berikut:

Dimana :

Z1 = Working Capital/Total Asset

Z2 = Retained Earning/Total Asset

Z3 = Earning Before Interest and Taxes/ Total Asset Z4 = Market Capitalization/Book Value of Debt

Z5 = Sales/Total Asset

Model yang telah dibuat Altman ini mengalami suatu revisi. Revisi ini merupakan penyesuaian agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan-perusahaan manufaktur (Tbk) melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta go public maupun non go public. Rumus yang digunakan adalah :

Z = 0,71Z1 + 0,874Z2 + 3,107Z3 + 0,420Z4 + 0,998Z5

Dimana :

Z1 = working capital/total asset

Z2 = retained earning/total asset

Z3 = earning before interest and taxes/total asset

Z4 = book value of equity/total liabilities

Z5 = sales/total asset

Dari hasil analisa model Altman, akan diperoleh nilai Z-Score yang dibagi dalam tiga tingkatan atau kategori, yaitu sebagai berikut:

a. Z-score > 2,90 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

b. 1,23<Z-Score<2,90 berada di daerah abu-abu sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c. Z-Score < 1,21 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrut sangat besar.

Tabel 2.1

Titik Cut-Off model Altman Modifikasi (Private Firm)

Kategori Nilai

Sehat jika Z > 2,90

Daerah Rawan (Grey Area) jika Z 1,23 – 2,90 Bangkrut jika Z < 1,21

2.1.7 Auditor Switching

Auditor switching merupakan pergantian auditor atau Kantor Akuntan Publik (KAP) yang dilakukan oleh perusahaan (Setiadamayanthi dan Wirakusuma, 2016:1663). Di Indonesia pembatasan jangka waktu pemberian jasa audit oleh KAP dan akuntan publik dimuat dalam Peraturan Menteri Keuangan Republik Indonesia No. 17/PMK.01.2008. Auditor switching dapat terjadi karena adanya peraturan regulasi yang berlaku (mandatory) atau karena suatu alasan tertentu dari pihak perusahaan klien di luar ketentuan regulasi yang berlaku (voluntary).

Auditor switching dalam penelitian ini diukur dengan menggunakan variabel dummy, apabila perusahaan melakukan auditor switching dan mendapat opini

audit going concern maka diberi kode (1) apabila perusahaan tidak melakukan auditor switching dan tidak menerima opini audit going concern maka diberi kode (0).

2.1.8 Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit going concern yang diterima oleh auditee pada tahun sebelumnya yang dianggap memiliki masalah kelangsungan hidupnya, sehingga semakin besar kemungkinan bagi auditor untuk mengeluarkan opini audit going concern pada tahun yang berjalan (Wibisono, 2013: 365). Solikah (2007) mengemukakan bahwa opini audit tahun sebelumnya adalah opini audit yang diterima auditee pada tahun sebelumnya.

2.2 Tinjauan Penelitian Terdahulu

Pada bagian ini, peneliti akan menguraikan penelitian terdahulu yang relevan dan yang berhubungan dengan masalah kualitas audit, kondisi keuangan perusahaan, auditor switching, dan opini audit tahun sebelumnya terhadap opini audit going concern.

Tabel 2.2

Tinjauan Penelitian Terdahulu

No Peneliti/ Tahun Variabel Penelitian Hasil Penelitian 1. Solikah (2007) Variabel Independen:

Kondisi Keuangan Perusahaan, Pertumbuhan

Perusahaan, Opini Audit Tahun Sebelumnya Variabel Dependen: Opini Audit Going Concern

Kondisi keuangan perusahaan berpengaruh signifikan terhadap opini audit going concern. Opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern. Pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini audit going concern.

2. Wahyu (2009)

Variabel Independen: Financial distress, Debt default, Auditor changes, Opini Audit Tahun Sebelumnya

Variabel Dependen: Opini Audit Going Concern

Debt default berpengaruh secara signifikan terhadap opini audit going concern. Opini audit tahun sebelumnya berpengaruh positif terhadap penerimaan opini audit going

concern. Financial distress tidak berpengaruh terhadap opini audit going concern. Auditor changes tidak berpengaruh terhadap opini audit going concern.

3. Tampubolon (2011)

Variabel Independen: Kualitas Audit,

Profitabilitas, Leverage, Opini Audit Tahun Sebelumnya

Variabel Dependen: Opini Audit Going Concern

Opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern. Kualitas audit, profitabilitas, dan leverage tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

4. Putri (2011)

Variabel Independen:

Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun

Sebelumnya, Pertumbuhan Perusahaan,Ukuran Perusahaan Variabel Dependen : Opini Audit Going Concern

Kualitas audit berpengaruh signifikan terhadap opini going concern. Opini audit tahun sebelumnya berpengaruh signifikan terhadap opini going concern. Kondisi keuangan perusahaan tidak berpengaruh signifikan terhadap opini going concern. Pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini going concern. Ukuran perusahan tidak berpengaruh signifikan terhadap opini going concern.

No Peneliti/ Tahun Variabel Penelitian Hasil Penelitian 5 Sari

(2012)

Variabel Independen:

Kualitas Audit, Opini Audit Tahun Sebelumnya, Ukuran Perusahaan, kepemilikan perusahaan yang meliputi kepemilikan institusional dan kepemilikan manajerial Variabel Dependen: Opini Audit Going Concern

Opini audit tahun sebelumnya berpengaruh signifikan terhadap pemberian opini audit going concern. Kualitas audit berpengaruh signifikan terhadap opini audit going concern. Kepemilikan institusional berpengaruh

signifikan terhadap opini audit going concern. Ukuran perusahaan tidak berpengaruh

signifikan terhadap opini audit going concern. Kepemilikan manajerial tidak berpengaruh signifikan terhadap opini audit going concern.

6. Pandiangan (2013)

Variabel Independen: Kualitas Audit, Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan Variabel Dependen: Opini Audit Going Concern

Opini audit tahun sebelumnya berpengaruh positif dan siginifkan terhadap opini audit going concern. Kualitas audit berpengaruh negatif dan tidak berpengaruh secara

siginifkan terhadap opini audit going concern. Debt to equity ratio (DER) berpengaruh negatif dan tidak berpengaruh secara

siginifkan terhadap opini audit going concern. Pertumbuhan perusahaan berpengaruh negatif dan tidak berpengaruh secara siginifkan terhadap opini audit going concern.

No Peneliti/ Tahun Variabel Penelitian Hasil Penelitian 7. Pane (2015) Variabel Independen: Auditor Switching, Financial Distress, dan Debt Default

Variabel Dependen: Opini Audit Going Concern

Debt Default berpengaruh positif dan

siginifkan terhadap opini audit going concern. Auditor Switching berpengaruh positif dan tidak berpengaruh secara siginifkan terhadap opini audit going concern. Financial Distress berpengaruh positif dan tidak berpengaruh siginifkan terhadap opini audit going concern.

8. Barus (2016)

Variabel Independen:

Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, dan Pertumbuhan Perusahaan Variabel Dependen : Opini Audit Going Concern

Opini Audit Tahun Sebelumnya berpengaruh positif dan siginifkan terhadap opini audit going concern. Kualitas Audit berpengaruh positif dan tidak berpengaruh secara

siginifkan terhadap opini audit going concern. Kondisi Keuangan Perusahaan berpengaruh negatif dan tidak berpengaruh siginifkan terhadap opini audit going concern.

Pertumbuhan Perusahaan berpengaruh negatif dan tidak berpengaruh siginifkan terhadap opini audit going concern.

Solikah (2007) meneliti variabel indepeden kondisi keuangan perusahaan, pertumbuhan perusahaan, dan opini audit tahun sebelumnya terhadap opini audit going concern dengan menggunakan analisis regresi logistik dengan sampel penelitian adalah perusahaan yang bergerak dalam bidang manufaktur pada tahun

2005 dan tahun 2006 yang dipilih dengan metode purposive sampling. Hasil penelitian diperoleh kondisi keuangan perusahaan berpengaruh signifikan terhadap opini going concern dan opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern, sebaliknya pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini going concern.

Wahyu (2009) meneliti variabel independen financial distress, debt default, auditor changes, dan opini audit tahun sebelumnya terhadap opini audit going concern dengan menggunakan analisis regresi logistik dengan jumlah sampel 35 perusahaan. Hasil penelitian diperoleh debt default berpengaruh secara signifikan terhadap opini audit going concern, opini audit tahun sebelumnya berpengaruh positif terhadap penerimaan opini audit going concern, sebaliknya financial distress tidak berpengaruh terhadap opini audit going concern dan auditor changes tidak berpengaruh terhadap opini audit going concern.

Tampubolon (2011) meneliti variabel independen kualitas audit, profitabilitas, leverage, dan opini audit tahun sebelumnya terhadap opini audit going concern dengan menggunakan analisis regresi logistik dengan jumlah sampel 20 perusahaan. Hasil penelitian diperoleh opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern, sebaliknya kualitas audit, profitabilitas, dan leverage tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Putri (2011) meneliti variabel independen kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan, dan ukuran perusahaan terhadap opini audit going concern dengan menggunakan analisis

regresi logistik dengan jumlah sampel 57 perusahaan. Hasil penelitian diperoleh kualitas audit berpengaruh signifikan terhadap opini going concern dan opini audit tahun sebelumnya berpengaruh signifikan terhadap opini going concern, sebaliknya kondisi keuangan perusahaan tidak berpengaruh signifikan terhadap opini going concern, pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini going concern, dan ukuran perusahan tidak berpengaruh signifikan terhadap opini going concern.

Sari (2012) meneliti variabel independen kualitas audit, opini audit tahun sebelumnya, ukuran perusahaan, dan kepemilikan perusahaan yang meliputi kepemilikan institusional dan kepemilikan manajerial terhadap opini audit going concern dengan menggunakan analisis regresi logistik dengan jumlah sampel 15 perusahaan. Hasil penelitian diperoleh opini audit tahun sebelumnya berpengaruh signifikan terhadap pemberian opini audit going concern, kualitas audit berpengaruh signifikan terhadap opini audit going concern, dan kepemilikan institusional berpengaruh signifikan terhadap opini audit going concern, sebaliknya ukuran perusahaan tidak berpengaruh signifikan terhadap opini audit going concern dan kepemilikan manajerial tidak berpengaruh signifikan terhadap opini audit going concern.

Pandiangan (2013) meneliti variabel independen kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan terhadap opini audit going concern dengan menggunakan analisis regresi logistik dengan jumlah sampel 23 perusahaan. Hasil penelitian diperoleh opini audit tahun sebelumnya berpengaruh positif dan siginifkan terhadap opini audit going concern, kualitas

audit berpengaruh negatif dan tidak berpengaruh secara siginifkan terhadap opini audit going concern, debt to equity ratio (der) berpengaruh negatif dan tidak berpengaruh secara siginifkan terhadap opini audit going concern, dan pertumbuhan perusahaan berpengaruh negatif dan tidak berpengaruh secara siginifkan terhadap opini audit going concern.

Pane (2015) meneliti variabel independen auditor switching, financial distress, dan debt default terhadap opini audit going concern dengan menggunakan analisis regresi logistik dengan jumlah sampel 19 perusahaan. Hasil penelitian diperoleh debt default berpengaruh positif dan siginifkan terhadap opini audit going concern, sebaliknya auditor switching berpengaruh positif dan tidak berpengaruh secara siginifkan terhadap opini audit going concern, dan financial distress berpengaruh positif dan tidak berpengaruh siginifkan terhadap opini audit going concern.

Barus (2016) meneliti variabel independen auditor kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, dan pertumbuhan perusahaan terhadap opini audit going concern dengan menggunakan analisis regresi logistik dengan jumlah sampel 23 perusahaan. Hasil penelitian diperoleh opini audit tahun sebelumnya berpengaruh positif dan siginifkan terhadap opini audit going concern, sebaliknya kualitas audit berpengaruh positif dan tidak berpengaruh secara siginifkan terhadap opini audit going concern, kondisi keuangan perusahaan berpengaruh negatif dan tidak berpengaruh siginifkan terhadap opini audit going concern, dan pertumbuhan perusahaan berpengaruh negatif dan tidak berpengaruh siginifkan terhadap opini audit going concern.

2.3 Kerangka Konseptual

Kerangka konseptual merupakan penjelasan sementara terhadap gejala yang menjadi objek permasalahan (Sujarweni, 2014). Penelitian dimulai dengan meneliti apakah perusahaan terdaftar pada tahun 2013–2016 mengalami opini audit going concern. Perusahaan yang mengalami opini audit going concern adalah perusahaan yang akan menjadi lebih cepat bangkrut karena banyak investor yang membatalkan investasinya atau kreditor yang menarik dananya. Perusahaan yang mengalami opini audit going concern kemudian diuji dengan menggunakan analisis regresi logistik untuk menguji apakah kualitas audit, kondisi keuangan perusahaan, auditor switching, dan opini audit tahun sebelumnya berpengaruh terhadap opini audit going concern. Berdasarkan penelitian yang dilakukan, maka diajukan kerangka konseptual pada Gambar 2.1 sebagai berikut: Gambar 2.1 Kerangka Konseptual Kualitas Audit (X1) Kondisi Keuangan Perusahaan (X2) ( X2) Auditor Switching (X3)

Opini Audit Tahun Sebelumnya

(X4)

Opini Audit Going Concern

2.3.1 Pengaruh Kualitas Audit Terhadap Opini Audit Going Concern

Watkins et.al. (2004: 153-193) menjabarkan kualitas audit sebagai kompetensi auditor dalam menyediakan jasa audit yang berkualitas. Kompetensi auditor dipandang sebagai kemampuan untuk mempertinggi kualitas suatu laporan keuangan bagi perusahaan. Oleh karena itu, auditor yang berkualitas tinggi diharapkan mampu meningkatkan kepercayaan investor. Standar Profesional Akuntan Publik (SPAP, 2011) dalam PSA 30 menyebutkan bahwa pertimbangan auditor atas kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya harus didasarkan pada penilaian auditor yang berkualitas. Pemakai laporan keuangan lebih percaya pada laporan keuangan yang diaudit oleh auditor berkualitas tinggi dibanding auditor kurang berkualitas. Dalam upaya menciptakan kualitas hasil audit, auditor spesialis industri akan lebih paham dalam melakukan penilaian serta pertimbangan terhadap kondisi dan peristiwa yang dapat menimbulkan kesangsian terhadap keberlangsungan usaha (going concern).

2.3.2 Pengaruh Kondisi Keuangan Perusahaan Terhadap Opini Audit Going Concern

Kondisi keuangan perusahaan menggambarkan tingkat kesehatan perusahaan sesungguhnya. Pada perusahaan yang tidak sehat banyak ditemukan indikator masalah going concern. Wahyu (2009) menyatakan bahwa semakin baik kondisi keuangan perusahaan semakin kecil kemungkinan bagi auditor untuk memberikan opini audit going concern, karena auditor hanya akan memberikan

opini ini jika perusahaan dikatakan bangkrut atau sulit melanjutkan kelangsungan hidup usahanya.

Mengacu pada penelitian yang dilakukan Wahyu (2009: 29), maka penelitian ini menggunakan model prediksi kebangkrutan untuk mengukur kondisi keuangan perusahaan yaitu Z-Score Altman (1968). Edward I Altman di New York University pada pertengahan tahun 1960 menggunakan analisis diskriminan dengan menyusun suatu model untuk memprediksi kebangkrutan perusahaan. Dengan demikian, kondisi keuangan perusahaan berpengaruh negatif terhadap opini audit going concern karena semakin baik kondisi keuangan perusahaan semakin kecil kemungkinan bagi auditor untuk memberikan opini audit going concern. Hal tersebut sejalan dengan hasil penelitian Wahyu (2009) yang menemukan hubungan negatif antara kondisi keuangan perusahaan terhadap opini audit going concern.

2.3.3 Pengaruh Auditor Switching Terhadap Opini Audit Going Concern Auditor switching merupakan perpindahan auditor (KAP) yang dilakukan oleh perusahaan klien. Dalam perkembangnya muncul banyak permasalahan yang mendorong perusahaan untuk mengganti auditor.

Jika auditor tidak dapat memberikan opini wajar tanpa pengecualian (tidak sesuai dengan harapan perusahaan), perusahaan akan berpindah KAP yang mungkin dapat memberikan opini sesuai dengan yang diharapkan perusahaan. Manajemen akan memberhentikan auditornya sebagai suatu bentuk hukuman atas opini yang tidak diharapkan perusahaan atas laporan keuangannya dan berharap untuk mendapatkan auditor yang lebih mudah diatur. Dengan demikian, auditor

switching berpengaruh positif terhadap opini audit going concern karena jika perusahaan mempertahankan auditornya maka cenderung tidak menerima opini audit going concern. Hal tersebut sejalan dengan hasil penelitian Pane (2015) yang menemukan hubungan positif antara auditor switching terhadap opini audit going concern.

2.3.4 Pengaruh Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern

Opini audit tahun sebelumnya didefinisikan sebagai opini audit yang diterima oleh auditee pada tahun sebelumnya. Pada umumnya, ketika auditor menerbitkan pendapat opini audit going concern di tahun yang sebelumnya terhadap perusahaan yang diauditnya, maka ada kemungkinan besar bahwa auditor tersebut akan mengeluarkan opini going concern juga pada tahun berikutnya, oleh karena itulah opini audit tahun sebelumnya berpengaruh positif terhadap opini audit going concern. Dengan demikian opini audit tahun sebelumnya berpengaruh positif karena ketika auditor mengeluarkan opini audit going concern pada tahun sebelumnya maka auditor cenderung mengeluarkan opini audit going concern pada tahun berikutnya. Hal tersebut sejalan dengan hasil penelitian Pandiangan (2013) yang menemukan hubungan positif antara opini audit tahun sebelumnya terhadap opini audit going concern.

2.4 Hipotesis

Hipotesis digambarkan sebagai pernyataan-penyataan dimana ditetapkan variabel-variabel terhadap kasus-kasus (Cooper, 1996: 43). Dari kerangka konseptual di atas, maka dapat dirumuskan hipotesis penelitian sebagai berikut: Kualitas Audit, Kondisi Keuangan Perusahaan, Auditor Switching, dan Opini Audit Tahun Sebelumnya berpengaruh terhadap Opini Audit Going Concern.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kausal adalah penelitian yang berusaha mencari hubungan sebab-akibat antara variabel independen (variabel yang mempengaruhi) dan dependen (variabel yang dipengaruhi) (Sugiyono, 2016: 37).

3.2 Tempat dan Waktu Penelitian

Tempat Penelitian ini dilakukan pada perusahaan manufaktur di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id dan www.sahamok.com. Penelitian ini dilakukan dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Penelitian dimulai pada bulan Januari 2018.

3.3 Definisi Operasional

Definisi operasional adalah variabel penelitian dimaksudkan atau bertujuan untuk memahami arti setiap variabel penelitian sebelum dianalisis (Sujarweni, 2014: 87). Variabel yang digunakan penulis di dalam penelitian ini adalah sebagai berikut :

3.3.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel independen (Sujarweni, 2014: 86). Variabel dependen di dalam penelitian ini adalah opini audit going concern. Opini audit

going concern merupakan opini yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya. Variabel dependen dalam penelitian ini adalah variabel dummy, dimana kategori 1 untuk auditee yang menerima opini audit going concern (GCAO) dan kategori 0 untuk auditee yang menerima opini audit non going concern (NGCAO).

3.3.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sujarweni, 2014: 86). Variabel independen yang digunakan dalam penelitian ini adalah kualitas audit, kondisi keuangan perusahaan, auditor switching, dan opini audit tahun sebelumnya.

1. Kualitas Audit

Kualitas audit (X1) pada penelitian ini diproyeksikan dengan menggunakan

skala auditor. Auditor-auditor yang tergabung dalam KAP The Big Four dan KAP yang tidak berafiliasi dengan The Big Four. Diberikan angka 1 jika auditor yang mengaudit perusahaan merupakan auditor dari KAP The Big Four dan 0 jika diaudit oleh KAP Non The Big Four.

2. Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan (X2) merupakan suatu tampilan secara utuh

atas keuangan perusahaan selama periode tertentu untuk menggambarkan kinerja sebuah perusahaan. Kondisi keuangan perusahaan diproksikan dengan menggunakan model prediksi kebangkrutan The Altman Z-score (1995).