FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN

ISLAMIC SOCIAL REPORTING PADA PERUSAHAAN YANG LISTING

DI JAKARTA ISLAMIC INDEX

AYU KARIZA

11.152095

Abstrak

Penelitian ini menguji faktor-faktor yang mempengaruhi pengungkapan ISR yaitu ukuran perusahaan, profitabilitas, kinerja lingkungan, likuiditas, dan leverage. ISR merupakan indeks pengungkapan tanggung jawab sosial yang sesuai dengan prinsip syariah. Bagi para pengguna laporan perusahaan yang muslim, pengungkapan tanggung jawab sosial merupakan bentuk pertanggung jawab bagu Allah SWT. Bahan observasi dalam penelitian ini adalah Jakarta Islamic Index, yang merupakan indeks yang menggambarkan saham syariah di Indonesia. Hasil penelitian ini membuktikan bahwa profitabilitas dan kinerja lingkungan mempunyai pengaruh yang signifikan terhadap pengungkapan ISR sesuai dengan penelitian-penelitian sebelumnya. Sedangkan untuk ukuran perusahaan, likuiditas, dan leverage tidak memiliki pengaruh yang signifikan terhadap pengungkapan ISR.

Kata Kunci

: Pengungkapan, Islamic Social Reporting, Jakarta Islamic IndexAbstrack:

This study aims to examine the factor that affect ISR such as firm size, profitability, environmental performance, liquidity, and leverage. ISR (Islamic Social Reporting) is a social responsibility disclosure index accordance to the sharia principles. For Muslim firm report user, the social responsibility disclosure is accountability to Allah SWT to make decision. Therefore, the subject of observation in this study is the Jakarta Islamic Index that describes the sharia in effect to ISR disclosure which consistence with the all research before. While for firm size, profitability, environmental performance, and leverage doesn’t have significant effect to ISR disclosure.Keywords

: Disclosure, Islamic Social Reporting, Jakarta Islamic Index1.

PENDAHULUAN

1.1 Latar Belakang

Saat ini mengenai pengungkapan tanggung jawab sosial perusahaan tentang Corporate Social Responsibility (CSR) telah banyak dilakukan di negara yang berkembang salah satunya di Indonesia yang mengalami peningkatan baik dalam kuantitas maupun kualitas dibandingkan dari tahun-tahun sebelumnya. Pelaporan tentang CSR perusahaan yang semula bersifat sukarela menjadi bersifat wajib dengan adanya Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas bahwa laporan tahunan harus memuat beberapa informasi, salah satunya adalah laporan pelaksanaan tanggung jawab sosial dan lingkungan, sedangkan pelaporan sosial syariah, Islamic Social Reporting (ISR) masih bersifat sukarela, sehingga pelaporan CSR setiap perusahaan syariah menjadi tidak sama. Pelaporan yang

tidak sama tersebut disebabkan tidak adanya standar yang baku secara syariah tentang pelaporan CSR syariah.

Kehidupan masyarakat akan semakin paham dan tertarik mengenai syariah termasuk tentang instrumen keuangan syariah dan untuk para investor muslim dalam melakukan aktivitas investasi diperkirakan akan lebih memilih untuk berinvestasi pada pasar modal syariah dibandingkan dengan pasar modal konvensional. Salah satu produk pasar modal syariah yang masih terbilang baru dan sedang berkembang adalah Jakarta Islamic Index (JII). JII adalah salah satu produk pasar modal syariah di Bursa Efek Indonesia (BEI) yang menggambarkan kinerja saham syariah di Indonesia. Saham-saham syariah yang masuk dalam JII adalah saham-saham yang sudah lulus penyeleksian kriteria dari Otoritas Jasa Keuangan (OJK) dan BEI. Perusahaan-perusahaan yang terdaftar dalam JII sudah bisa dipastikan memiliki kegiatan

operasional yang tidak bertentangan dengan prinsip-prinsip syariah, sehingga besar kemungkinan banyak investor muslim ataupun pihak berkepentingan muslim lainnya yang berinvestasi dan terkait kegiatan usaha dengan perusahaan tersebut. Oleh karena itu, seharusnya perusahaan tersebut membuat laporan tahunan yang berisi pengungkapan sosial dan terdapat beberapa pengungkapan yang sesuai dengan prinsip-prinsip syariah.

Dalam penelitian ini, faktor-faktor yang mempengaruhi pengungkapan yang akan dibahas yaitu ukuran perusahaan, profitabilitas, kinerja lingkungan, likuiditas, dan leverage. Penelitian ini berbeda dengan penelitian yang telah dilakukan sebelumnya. Pada penelitian Maulida, dkk (2014), lebih berfokus pada pengungkapan ISR yang belum banyak dilakukan di Indonesia. Hingga saat ini, penelitian di Indonesia masih berfokus pada faktor-faktor yang mempengaruhi keterbatasan ISR. Hampir keseluruhan penelitian mencoba menelaah faktor penerapan ISR belum banyak yang berfokus pada faktor-faktor yang mempengaruhi pengungkapan, dan penelitian ini hanya memiliki tiga variabel independen yaitu ukuran perusahaan, profitabilitas dan kinerja lingkungan. Sedangkan pada penelitian ini, penelitian menggunakan lima variabel independen yaitu ukuran perusahaan, profitabilitas, kinerja lingkungan, likuiditas, dan leverage dengan berfokus pada pengungkapan ISR. Disini peneliti menambahkan variabel independen yaitu likuiditas dan leverage. Peneliti juga ingin menguji variabel-variabel independen lain yaitu ukuran perusahaan, profitabilitas, kinerja lingkungan, likuiditas dan leverage terhadap pengungkapan ISR pada perusahaan yang terdaftar di JII.

Berdasarkan uraian diatas dalam penulisan ini, penulis tertarik untuk mengambil judul

“FAKTOR-FAKTOR YANG

MEMPENGARUHI PENGUNGKAPAN

ISLAMIC SOSIAL REPORTING PADA

PERUSAHAAN YANG LISTING DI

JAKARTA ISLAMIC INDEX”

1.2 Tujuan Penelitian

Tujuan yang hendak dicapai

dalam penelitian ini adalah untuk

menganalisis

faktor-faktor

yang

mempengaruhi pengungkapan Islamic

Social Reporting pada perusahaan yang

listing di Jakarta Islamic Index.

2.

TINJAUAN

PUSTAKA

DAN

KERANGKA PEMIKIRAN

2.1 Teori Legitimasi

Legitimasi merupakan hal yang penting bagi organisasi terhadap batasan-batasan berupa norma-norma dan nilai-nilai sosial serta reaksinya sehingga mendorong organisasi agar berperilaku dengan memperhatikan nilai-nilai sosial di lingkungan perusahaan. Teori legitimasi mengandung pengertian bahwa aktivitas berupa tanggung jawab sosial perusahaan merupakan suatu usaha yang berkenaan dengan tekanan dari lingkungan sekitar, misalnya tekanan politik, sosial maupun ekonomi.

2.2 Teori Stakeholders

Teori stakeholders menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri, namun juga harus memberi manfaat bagi para stakeholdersnya (pemegang saham, kreditur, konsumen, supplier, pemerintah masyarakat, analis, dan pihak lain), stakeholders sebagai pengambil keputusan Muslim mengharapakan perusahaan mengungkapkan tanggung jawab sosial berbasis syariahnya, sehingga membuktikan perusahaan beroperasi sesuai hukum Islam.

2.3 Pengungkapan

2.3.1 Definisi Pengungkapan

Menurut Ayu (2010), yaitu biaya pengumpulan informasi, biaya supervisi manajemen, biaya auditor dan kuasa hukum, dan biaya penyebaran informasi, bagi pihak di luar manajemen, laporan keuangan merupakan jendela informasi yang memungkinkan mereka melihat kondisi perusahaan tersebut.

2.3.2 Jakarta Islamic Index

Jakarta Islamic Index (JII) adalah salah satu produk pasar modal syariah di Bursa Efek Indonesia (BEI). JII adalah indeks yang menggambarkan kinerja saham syariah di Indonesia.

2.3.3 ISR (Islamic Social Reporting)

ISR adalah perpanjangan pelaporan sosial yang meliputi tidak hanya harapandewan pengurus atas pandangan masyarakat terhadap peran perusahaan dalam ekonomi tetapi juga memenuhi perspektif spiritual untuk pengguna laporan yang Muslim. ISR tujuan memdemonstrasikan akuntabilitas kepada SWT dan komunitas. ISR juga bertujuan meningkatkan transparasi dari aktivitas bisnis dengan menyediakan informasi yang relevan dalam memenuhi kebutuhan spiritual dari pengguna laporan perusahaan yang Muslim. Selain itu, indeks ISR juga menekankan pada keadilan sosial terkait pelaporan mengenai lingkungan, kepentingan minoritas dan karyawan.

2.3.4 Ukuran Perusahaan

Menurut Maulida, dkk (2014), ukuran perusahaan merupakan tingkat identifikasi besar atau kecilnya suatu perusahaan.

2.3.5 Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan.

2.3.6 Kinerja Lingkungan

Kinerja lingkungan merupakan suatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang ditetapkan. Kinerja lingkungan hendaknya merupakan hasil yang dapat diukur dan menggambarkan kondisi empirik suatu perusahaan dari berbagai ukuran yang disepakati.

2.3.7 Likuiditas

Menurut Kasmir (2012:110), rasio likuiditas adalah rasio yang digunakan untuk mengukur seberapa likuidnya suatu perusahaan. Caranya adalah membandingkan seluruh komponen yang ada di aset lancar dengan komponen di kewajiban lancar (utang jangka pendek).

2.3.8 Leverage

Menurut Harahap (2010:306), leverage merupakan perbandingan antara kewajiban dengan aset, leverage mengukur seberapa jauh perusahaan dibiayai oleh hutang. Leverage berkaitan dengan bagaimana perusahaan didanai.

2.4 Penelitian Terdahulu

No Nama Judul Penelitian

1 Ayu, D.F (2010)

Analisis pengaruh jenis industri, ukuran perusahaan, dan profitabilitas terhadap tingkat pengungkapan Islamic Social Reporting (ISR) pada perusahaan yang masuk daftar Jakarta Islamic Index (JII) 2 Amilia Nurul

Raditya (2012)

Analisis faktor-faktor yang mempengaruhi tingkat pengungkapan Islamic Social Reporting pada perusahaan yang masuk dalam Daftar Efek Syariah (DES)

3 Septi Widiawati (2012)

Analisis faktor-faktor yang mempengaruhi Islamic Social Reporting perusahaan-perusahaan yang terdapat pada Daftar Efek Syariah (DES) tahun 2009-2011

4 Indah Fitri Karunia Dewi (2012)

Analisis pengaruh profitabilitas, leverage, likuiditas, ukuran perusahaan, dan porsi kepemilikan publik atas saham terhadap pengungkapan Islamic Social Reporting pada perusahaan Jakarta Islamic Index 5 Aldehita Purnasari Maulida, Agung Yulianto & Asrori (2013)

Analisis faktor-faktor yang mempengaruhi pengungkapan Islamic Social Reporting

6 Amirul Khairudin (2013)

Corporate Governance dan pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia.

7 Tria Karina Putri (2014)

Faktor-faktor yang mempengaruhi Islamic Social Reporting perusahaan-perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia (ISSI) tahun 2011-2012

2.5 Kerangka Pemikiran

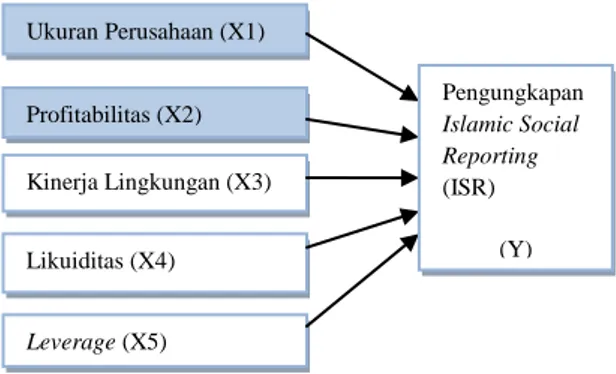

Beberapa faktor yang mempengaruhi pengungkapan Islamic Social Reporting (ISR) diantaranya ukuran perusahaan, profitabilitas, kinerja lingkungan, likuiditas dan leverage. Masing-masing variabel dapat memiliki pengaruh yang berbeda, yaitu secara positif atau secara negatif mempengaruhi pengungkapan ISR. Salah satu faktor yang mempengaruhi pengungkapan ISR adalah Ukuran Perusahaan merupakan suatu perusahaan yang ditentukan dari jumlah total aktiva yang dimiliki oleh perusahaan. Perusahaan yang lebih besar melakukan aktivitas yang lebih banyak, menyebabkan dampak yang lebih besar terhadap lingkungan, memiliki lebih banyak pemegang saham yang

mungkin kepentingan dengan program sosial perusahaan dan laporan keuangan menyediakan alat yang efisien dalam mengkomunikasikan informasi sosial perusahaan. Semakin besar ukuran perusahaan maka semakin banyak modal yang ditanamkan sehingga sumber daya dan dana yang besar dalam perusahaan cenderung memiliki permintaan yang lebih luas akan pelaporan pengungkapan ISR.

Menurut Maulida, dkk (2014), profitabilitas digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan dan untuk melihat keefektivan manajemen suatu perusahaan dalam mengungkapkan tanggung jawab sosialnya. Semakin tinggi profitabilitas berarti semakin tinggi kemampuan perusahaan dalam menghasilkan laba sehingga akan semakin luas pengungkapan yang dilakukan perusahaan.

Menurut Maulida, dkk (2014), Kinerja Lingkungan merupakan mekanisme perusahaan secara sukarela mengintegrasikan perhatiannya terhadap lingkungan ke dalam operasi dan interaksinya dengan stakeholders, yang melebihi tanggungjawab organisasi. Dalam kinerja lingkungan ini keikutsertaan perusahaan dalam PROPER sendiri sudah memberikan nilai positif akan kepedulian lingkungan dan sosial perusahaan. Bahwa perusahaan dengan kinerja lingkungan baik akan cenderung mengungkapkan kinerja perusahaan dalam tanggung jawab sosial, karena perusahaan percaya berarti menggambarkan good news bagi pelaku pasar. Menurut Elzahar dan Hussainey (2012), Likuiditas adalah kemampuan perusahaan untuk membiayai liabilitas jangka pendeknya. Ukuran yang dapat mewakili likuiditas adalah dengan membandingkan antara total aset lancar yang dimiliki perusahaan dengan total liabitas jangka pendeknya. Peneliti Almilia (2007), menjelaskan bahwa likuiditas dapat dilihat dari dua sisi. Dari sisi kesehatan perusahaan, tingginya rasio likuiditas akan menunjukkan kuatnya kondisi keuangan perusahaan. Hal tersebut akan mempengaruhi tingkat pengungkapan karena perusahaan dengan kondisi keuangan yang kuat akan cenderung melakukan pengungkapan informasi yang lebih luas kepada pihak luar untuk menunjukkan kreditabilitas perusahaannya daripada perusahaan dengan kondisi keuangan yang lemah. Sedangkan pada sisi yang lain, jika

likuiditas diukur sebagai kinerja, perusahaan yang mempunyai likuiditas rendah perlu memberikan informasi yang lebih rinci untuk menjelaskan lemahnya kinerja.

Menurut Harahap (2010:306), leverage merupakan perbandingan antara kewajiban dengan aset, leverage mengukur seberapa jauh perusahaan dibayai oleh hutang. Leverage berkaitan dengan bagaimana perusahaan didanai. Lebih banyak menggunakan hutang atau ekuitas yang berasal dari pemegang saham. Kusuma (2008), perusahaan memiliki hutang yang besar maka pemberi hutang maupun pemegang saham memerlukan informasi yang lebih banyak mengenai kondisi perusahaan dalam memenuhi kewajibannya tersebut. Sehingga perusahaan dengan tingkat hutang tinggi cenderung memenuhi kebutuhan informasi untuk kreditor.

Berdasarkan uraian diatas, maka paradigma penelitian dapat digambarkan sebagai berikut:

Gambar 2.1 Paradigma Penelitian

2.6 Pengembangan Hipotesis

Dari kerangka pemikiran tersebut, dapat diambil hipotesis yaitu:

H1 : Ukuran perusahaan berpengaruh positif terhadap pengungkapan Islamic Social Reporting

H2 : Profitabilitas berpengaruh positif terhadap pengungkapan Islamic Social Reporting

H3 : Kinerja lingkungan berpengaruh positif terhadap pengungkapan Islamic Social Reporting H4 : Likuiditas berpengaruh positif

terhadap pengungkapan Islamic Social Reporting

H5 : Leverage berpengaruh positif terhadap pengungkapan Islamic Social Reporting

Ukuran Perusahaan (X1) Profitabilitas (X2) Kinerja Lingkungan (X3) Likuiditas (X4) Leverage (X5) Pengungkapan Islamic Social Reporting (ISR) (Y)

3.

OBJEK DAN METODOLOGI

PENELITIAN

3.1 Objek Penelitian

Secara umum, objek dalam penelitian ini adalah perusahaan yang listing di Jakarta Islamic Index periode 2013 yang berjumlah 30 perusahaan syariah.

3.2 Metodologi Penelitian

3.2.1 Variabel

Penelitian

dan

Operasional Variabel

Menurut Sugiyono (2012:61) variabel adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Operasional yang digunakan adalah variabel independen dan variabel dependen.

a. Variabel Independen (Variabel Bebas) Variabel independen adalah variabel yang mempengaruhi variabel dependen, baik secara positif atau negatif (Sekaran, 2010). Dalam penelitian ini terdapat lima variabel independen yaitu variabel ukuran perusahaan, profitabilitas, ukuran perusahaan, likuiditas, dan leverage.

b. Variabel Dependen (Variabel Terikat) Variabel dependen adalah variabel utama yang menjadi faktor yang berlaku dalam investigasi, tujuan penelitian ini adalah memahami, membuat kejelasan atau memprediksikan variabel dependen (Sekaran, 2010). Variabel dependen dalam penelitian ini adalah nilai (skor) yang didapat dari analisis tingkat pengungkapan ISR.

Berikut Tabel Operasional Variabel

Variabel Definisi Indikator

(X1) Ukuran perusahaan Menurut Maulida, dkk (2014), ukuran perusahaan merupakan tingkat identifikasi besar atau kecilnya suatu perusahaan. perusahaan yang lebih besar melakukan aktivitas yang lebih banyak, akan menyebabkan yang lebih besar. Semakin besar ukuran perusahaan maka akan semakin banyak modal

- Harga saham - Jumlah saham yang beredar yang ditanamkan sehingga sumber daya dan dana yang besar dalam perusahaan cenderung memiliki permintaan yang lebih luas akan informasi pelaporan perusahaannya. (X2) Profitabilitas Menurut Maulida, dkk (2014), profitabilitas digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan dan untuk melihat keefektivan manajemen suatu perusahaan dalam mengungkapkan tanggung jawab sosialnya. Semakin tinggi profitabilitas berarti semakin tinggi kemampuan

perusahaan dalam menghasilkan laba sehingga akan semakin luas pengungkapan yang dilakukan perusahaan. - Laba bersih setelah pajak - Ekuitas (X3) Kinerja Lingkungan Menurut Maulida, dkk (2014), kinerja lingkungan merupakan mekanisme perusahaan secara sukarela mengintegrasikan perhatiannya terhadap lingkungan ke dalam operasi interaksinya dengan stakeholders, yaitu melebihi tanggung jawab organisasi. - Program Penilaian Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) (X4) Likuiditas

Menurut Elzahar dan Hussainey (2012), likuiditas adalah kemampuan perusahaan untuk membiayai liabilitas jangka pendeknya. Ukuran yang dapat mewakili likuiditas adalah dengan membandingkan antara total aset lancar yang dimiliki perusahaan dengan total liabilitas jangka pendeknya. - Aset lancar - Kewajiban Jangka Pendek (X5) Leverage Menurut Harahap (2010:306), leverage merupakan perbandingan antara kewajiban dengan aset, leverage mengukur seberapa jauh perusahaan dibayai oleh hutang. Leverage berkaitan dengan bagaimana perusahaan

- Total kewajiban - Ekuitas

didanai. Lebih banyak menggunakan hutang atau ekuitas yang berasal dari pemegang saham. (Y) Pengungkapan Islamic Social Reporting (ISR) Tingkat pengungkapan tanggungjawab sosial secara syariah pada laporan keuangan perusahaan syariah. - Jumlah skor disclosure yang dipenuhi - Jumlah skor maksimum

3.2.2

Populasi dan Sampel Penelitian

a. Populasi

Populasi yang akan peneliti ambil yaitu perusahaan syariah yang berjumlah 30 perusahaan syariah. Berikut populasi penelitian, yaitu daftar perusahaan yang listing di Jakarta Islamic Index berdasarkan tahun 2013:

Tabel 3.3

Populasi Penelitian

No Nama Perusahaan No Nama Perusahaan 1 Astra Agro Lestari Tbk.16 Jasa Marga (Persero) Tbk. 2 Adaro Energy Tbk. 17 Kalbe Farma Tbk. 3 AKR Corporindo Tbk. 18 Lippo Karawaci Tbk. 4 Astra International Tbk. 19 PP London Sumatra Indonesia Tbk. 5 Alam Sutera Realty Tbk.

20 Media Nusantara Citra Tbk.

6 Global Mediacom Tbk.

21 Matahari Putra Prima Tbk. 7 Bumi Serpong Damai Tbk. 22 Perusahaan Gas Negara (Persero) Tbk. 8 Charoen Pokphand Indonesia Tbk. 23 Tambang Batubara Bukit Asam (Persero) Tbk 9 Ciputra Development Tbk. 24 Siloam International Hospital Tbk. 10 XL Axiata Tbk. 25 Semen Indonesia

(Persero) Tbk. 11 Indofood CBP Sukses Makmur Tbk. 26 Summarecon Agung Tbk. 12 Vale Indonesia Tbk. 27 Telekomunikasi Indonesia (Persero) Tbk. 13 Indofood Sukses Makmur Tbk. 28 United Tractors Tbk. 14 Indocement Tunggal Prakarsa Tbk. 29 Unilever Indonesia Tbk. 15 Indo Tambangraya Megah Tbk. 30 Wijaya Karya (Persero) Tbk.

b. Sampel

Penentuan sampel dengan metode Purposive Sampling, yaitu dengan kriteria sebagai berikut:

1. Perusahaan yang tidak pernah delisting dari Jakarta Islamic Index (JII)

2. Mengikuti PROPER tahun 2013.

Tabel 3.4

Sampel Penelitian

No Nama Perusahaan No Nama Perusahaan 1 AKR Corporindo Tbk. 7 Kalbe Farma Tbk. 2 Astra Agro LestariTbk. 8 Indofood Sukses Makmur Tbk. 3 Charoen Pokphand Indonesia Tbk. 9 Semen Indonesia (Persero) Tbk. 4 Indocement Tunggal Prakarsa Tbk. 10 Tambang Batubara Bukit Asam (Persero) Tbk. 5 Indofood CBP Sukses Makmur Tbk. 11 Unilever Indonesia Tbk. 6 PP London Sumatra Indonesia Tbk. 12 Vale Indonesia Tbk. 13 United Tractors Tbk.

3.3 Sumber dan Teknik Pengumpulan

Data

Data sekunder yang digunakan dalam penelitian ini adalah annual report periode 2013 yang terdapat dalam perusahaan perbankan yang diperoleh dari Jakarta Islamic Index (JII).

Sumber data penelitian ini diperoleh dari: a. Jakarta Islamic Index (JII) b. Website perusahaan

c.

Berbagai artikel, buku, dan beberapa penelitian terdahulu dari berbagai sumber.

3.4 Teknik Analisis

3.4.1 Statistik Deskriptif

Pemilihan teknik analisis kuantitatif adalah untuk mengukur kekuatan hubungan antara variabel dependen dengan variabel independen hubungan yang mempengaruhi langsung antara variabel dependen dan variabel independen.

3.4.2

Analisis Regresi

Teknik analisis data yang digunakan dalam penelitian ini adalah

analisis regresi linier berganda. Analisis regresi linier berganda merupakan suatu model dimana variabel terikat tergantung pada dua atau lebih variabel bebas. Analisis ini digunakan untuk mengetahui pengaruh variabel bebas (independen) terhadap variabel terikat.

3.4.3

Uji Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Untuk mengetahui ada atau tidaknya pengaruh variabel-variabel bebas (Independent Variable) terhadap variabel terikat (Dependent Variable) baik parsial maupun bersama-sama, maka dilakukan uji t dan uji F. Analisis regresi linear dalam penelitian ini tidak memerlukan persyaratan uji asumsi klasik.

3.4.3.1 Uji Signifikansi Simultan (Uji F)

Uji statistik F (F-test) atau uji simultan digunakan untuk mengetahui apakah seluruh variabel independen secara bersama-sama memberikan pengaruh terhadap variabel dependen secara signifikan atau tidak.Uji F juga bisa dideteksi dari nilai probabilitas F, apabila nilai probabilitas F lebih kecil dari α = 0,05, maka persamaan regresi tersebut secara signifikan mempengaruhi variabel dependen.

3.4.3.2 Uji Signifikansi Parsial (Uji t)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dan digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji (Ghozali, 2011:88).

4.

ANALISIS

DATA

DAN

PEMBAHASAN

4.1

Rancangan Analisis Data

4.1.1 Deskripsi Penarikan Sampel

Penelitian

Penarikan sampel penelitian ini dilakukan dengan menggunakan metode purposive sampling. Sampel dalam penelitian ini adalah perusahaan yang listing di Jakarta Islamic Index hingga 31 Desember 2013 dan telah memenuhi kriteria yang telah ditetapkan peneliti. Berikut ini deskripsi penarikan sampel penelitian.

Tabel 4.1

Deskripsi Penarikan Sampel

Penelitian

No

Keterangan

Jumlah Frekuensi

1. Perusahaan yang tidak pernah delisting di Jakarta Islamic Index 30 100% 2. Tidak mengikuti PROPER tahun 2013 (17) (56,67%) 3. Tidak memiliki kelengkapan data seluruh variabel (0) (0) Jumlah Perusahaan yang Menjadi Sampel Penelitian

13 43,33%

Sumber: Data Diolah, 2015

4.1.2

Deskripsi

Variabel

Bebas

(Independent Variabel)

4.1.2.1 Ukuran Perusahaan

Variabel ukuran perusahaan diukur dengan menggunakan logaritma naturan. Pada tabel di bawah ini dapat digambarkan ukuran perusahaan pada perusahaan-perusahaan yang menjadi sampel penelitian:

Tabel 4.2 Ukuran Perusahaan

13 Perusahaan yang Menjadi Sampel Penelitian No Nama

Perusahaan Size Size*

1 Astra Agro Lestari

Tbk. 14.963.190 7,17 2 Indofood CBP Sukses Makmur Tbk. 21.267,5 4,32 3 Indocement Tunggal Prakarsa Tbk. 26.607 4,42 4 Kalbe Farma Tbk. 11.315.061 7.05 5 Tambang Batubara Bukit Asam (Persero) Tbk. 11.677.155 7,06 6 AKR Corporindo Tbk. 14.633,1 4,16 7 Semen Tbk. Indonesia 30.792.884.092 10,48 8 Vale Indonesia Tbk. 2.281.119 6,35 9 Unilever Indonesia Tbk. 13.348.188 7,12 10 PP London Sumatra Indonesia Tbk. 7.974.876 6,90 11 Indofood Sukses Makmur Tbk. 78.092,8 4,89 12 Charoen Pokphand Indonesia Tbk. 12.348.627 7,09 13 United Tractors Tbk. 57.362.244 7,75 Sumber: Bursa Efek Indonesia, 2013

Keterangan: *: Dalam log 10

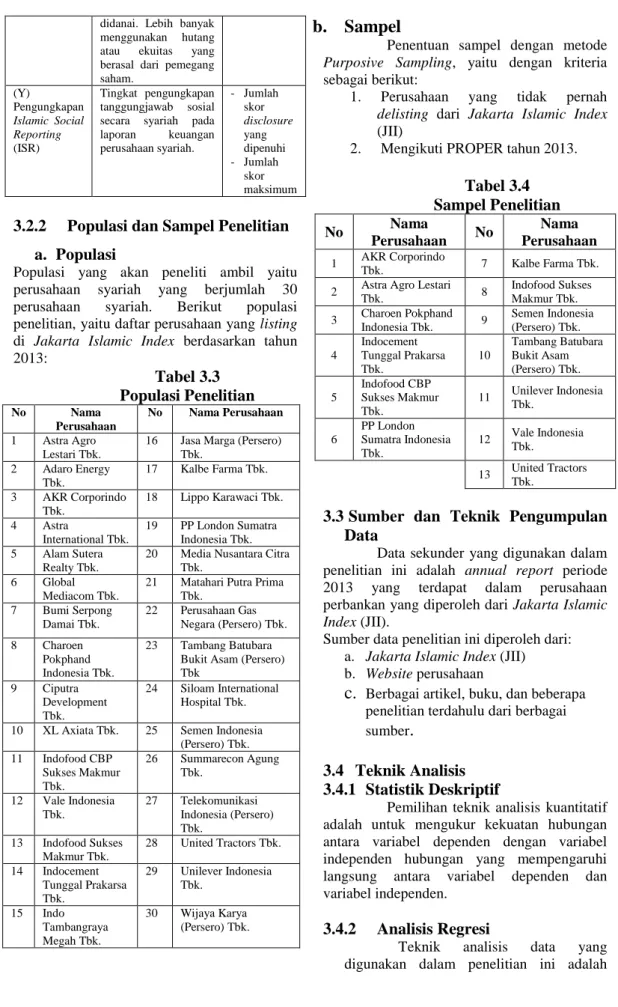

4.1.2.2 Profitabilitas

Variabel profitabilitas diukur dengan menggunakan Return On Equity (ROE). Pada tabel di bawah ini dapat digambarkan profitabilitas pada perusahaan-perusahaan yang menjadi sampel penelitian:

Tabel 4.3 Profitabilitas

13 Perusahaan yang Menjadi Sampel Penelitian No Nama Perusahaan ROE

1 Astra Agro Lestari Tbk. 18,53 2 Indofood CBP Sukses Makmur

Tbk. 17,70

3 Indocement Tunggal Prakarsa

Tbk. 24,60

4 Kalbe Farma Tbk. 22,58

5 Tambang Batubara Bukit Asam

(Persero) Tbk. 24,20

6 AKR Corporindo Tbk. 13,60 7 Semen Indonesia Tbk. 25,70 8 Vale Indonesia Tbk. 0,02 9 Unilever Indonesia Tbk. 125,80 10 PP London Sumatra Indonesia Tbk 11,90 11 Indofood Sukses Makmur Tbk. 9,40 12 Charoen Pokphand Indonesia Tbk. 0,25 13 United Tractors Tbk. 14,20 Sumber: Bursa Efek Indonesia, 2013

4.1.2.3 Kinerja Lingkungan

Variabel pengukuran kinerja lingkungan dalam penelitian ini dengan melihat prestasi perusahaan dalam mengikuti PROPER. Pada tabel di bawah ini dapat digambarkan kinerja lingkungan pada perusahaan-perusahaan yang menjadi sampel penelitian:

Tabel 4.4 Kinerja Lingkungan

13 Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan PROPER Skor

1 Astra Agro Lestari Tbk. Biru 3,00 2 Indofood CBP Sukses

Makmur Tbk. Biru 3,00

3 Indocement Tunggal

Prakarsa Tbk. Emas 5,00 4 Kalbe Farma Tbk. Merah 2,00 5 Tambang Batubara Bukit

Asam (Persero) Tbk. Emas 5,00 6 AKR Corporindo Tbk. Merah 2,00 7 Semen Indonesia Tbk. Emas 5,00 8 Vale Indonesia Tbk. Biru 3,00 9 Unilever Indonesia Tbk. Emas 5,00 10 PP London Sumatra

Indonesia Tbk. Biru 3,00 11 Indofood Sukses

Makmur Tbk. Biru 3,00

12 Charoen Indonesia Tbk. Pokphand Biru 3,00 13 United Tractors Tbk. Biru 3,00

Sumber: Bursa Efek Indonesia, 2013

4.1.2.4 Likuiditas

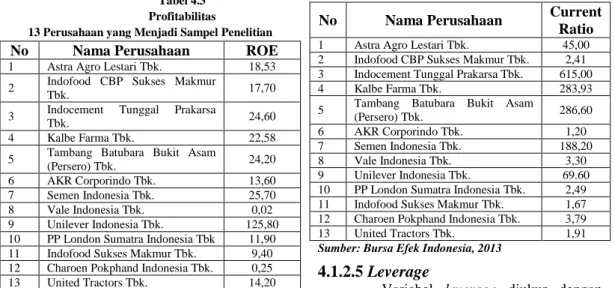

Variabel likuiditas diukur dengan menggunakan Current Ratio. Pada Tabel di bawah ini dapat digambarkan likuiditas pada perusahaan-perusahaan yang menjadi sampel penelitian:

Tabel 4.5 Likuiditas

13 Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan Current Ratio

1 Astra Agro Lestari Tbk. 45,00 2 Indofood CBP Sukses Makmur Tbk. 2,41 3 Indocement Tunggal Prakarsa Tbk. 615,00

4 Kalbe Farma Tbk. 283,93

5 Tambang Batubara Bukit Asam (Persero) Tbk. 286,60 6 AKR Corporindo Tbk. 1,20 7 Semen Indonesia Tbk. 188,20 8 Vale Indonesia Tbk. 3,30 9 Unilever Indonesia Tbk. 69.60 10 PP London Sumatra Indonesia Tbk. 2,49 11 Indofood Sukses Makmur Tbk. 1,67 12 Charoen Pokphand Indonesia Tbk. 3,79 13 United Tractors Tbk. 1,91 Sumber: Bursa Efek Indonesia, 2013

4.1.2.5 Leverage

Variabel leverage diukur dengan menggunakan Debt to Equity Ratio (DER). Pada tabel di bawah ini dapat digambarkan leverage pada perusahaan-perusahaan yang menjadi sampel penelitian:

Tabel 4.6

Leverage

13 Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan DER

1 Astra Agro Lestari Tbk. 0,45 2 Indofood CBP Sukses Makmur Tbk. 0,60 3 Indocement Tunggal Prakarsa Tbk. 0,70

4 Kalbe Farma Tbk. 7,01

5 Tambang Batubara Bukit Asam (Persero) Tbk. 54,60 6 AKR Corporindo Tbk. 1,70 7 Semen Indonesia Tbk. 0,41 8 Vale Indonesia Tbk. 0,33 9 Unilever Indonesia Tbk. 2,14 10 PP London Sumatra Indonesia

Tbk. 0,21

11 Indofood Sukses Makmur Tbk. 1,04 12 Charoen Pokphand Indonesia Tbk. 0,58

13 United Tractors Tbk. 0,11 Sumber: Bursa Efek Indonesia, 2013

4.1.3

Deskripsi

Variabel

Terikat

(Dependent Variable)

4.1.3.1 ISR (Islamic Social Reporting)

ISR adalah standar pelaporan kinerja sosial perusahaan-perusahaan yang berbasis syariah. Indeks ini lahir dikembangkan dengan dasar dari standar pelaporan berdasarkan AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) yang kemudian dikembangkan oleh masing-masing peneliti berikutnya. Pada tabel di bawah ini dapat digambarkan ISR pada perusahaan-perusahaan yang menjadi sampel penelitian.Tabel 4.7

Islamic Social Reporting

13 Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan ISR

1. Astra Agro Lestari Tbk. 10 2. Indofood CBP Sukses Makmur

Tbk. 15

3. Indocement Tunggal Prakarsa

Tbk. 15

4. Kalbe Farma Tbk. 20

5. Tambang Batubara Bukit Asam

(Persero) Tbk. 20

6. AKR Corporindo Tbk. 13 7. Semen Indonesia Tbk. 18 8. Vale Indonesia Tbk. 12 9. Unilever Indonesia Tbk. 17 10. PP London Sumatra Indonesia

Tbk. 14

11. Indofood Sukses Makmur Tbk. 14 12. Charoen Pokphand Indonesia

Tbk. 10

13. United Tractors Tbk. 14 Sumber: Bursa Efek Indonesia, 2013

4.2 Analisis Data

4.2.1 Statistik Deskriptif

Berikut ini tabel statistik deskriptif untuk masing-masing variabel penelitian

:

Tabel 4.8

Statistik Deskriptif Variabel Penelitian

Sumber: Data Diolah, 2015

4.2.2

Uji Hipotesis

4.2.2.1 Koefisien Determinasi

Tabel 4.10 Adjusted R² Model Summary Model R RSquare Adjusted R Square Std. Error of the Estimate

1 .837a .701 .488 27.04676

Sumber: Data Diolah, 2015

a. Predictors: (Constant), DER, ROE, SIZE, CR, PROPER

4.2.2.2 Uji Signifikansi Simultan (Uji F)

Dari pengujian hipotesis secara simultan diperoleh hasil yaitu sebagai berikut:Tabel 4.11 Hasil Regresi Simultan

ANOVAb

Model Sum of Squares df

Mean

Square F Sig. 1 Regression 12020.297 5 2404.059 3.286 .076a

Residual 5120.691 7 731.527 Total 17140.988 12

Sumber: Data Diolah, 2015

a. Predictors: (Constant), DER, ROE, SIZE, CR, PROPER b. Dependent Variable: ISR

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation SIZE 13 4.16 10.48 6.5277 1.74756 ROE 13 .02 125.80 23.7292 31.80681 PROPER 13 2.00 5.00 3.4615 1.12660 CR 13 1.20 614.80 115.9023 184.49303 DER 13 .11 54.60 5.3754 14.90230 ISR 43 .00 100.00 33.6921 37.62052 Valid N (listwise) 13

4.2.2.3 Uji Signifikansi Parsial (Uji t)

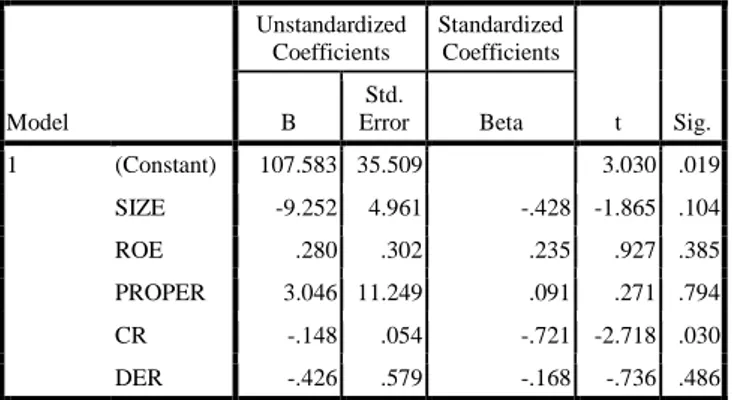

Dari pengujian hipotesis secara parsial diperoleh hasil yaitu sebagai berikut:Tabel 4.12 Hasil Regresi Parsial

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 107.583 35.509 3.030 .019 SIZE -9.252 4.961 -.428 -1.865 .104 ROE .280 .302 .235 .927 .385 PROPER 3.046 11.249 .091 .271 .794 CR -.148 .054 -.721 -2.718 .030 DER -.426 .579 -.168 -.736 .486 Sumber: Data Diolah, 2015

a. Dependent Variable: ISR

4.3 Pembahasan

4.3.1 Ukuran perusahaan berpengaruh

positif terhadap pengungkapan

ISR

Dalam penelitian ini hipotesis ukuran perusahaan dengan pengungkapan ISR tidak berpengaruh positif. Hasil yang tidak signifikan ini, memberikan gambaran bahwa ukuran perusahaan dengan tingkat identifikasi besar atau kecilnya tidak dapat dijadikan sebagai acuan dalam pengungkapan ISR. Dimana seharusnya perusahaan yang memiliki identifikasi yang besar cenderung akan mengungkapkan informasi tentang aktivitas yang berhubungan dengan jumlah aktiva, penjualan, system informasi, jenis produk, skill atau keahlian karyawan sehingga tingkat pengungkapan ISR lebih luas.

4.3.2 Profitabilitas berpengaruh positif

terhadap pengungkapan ISR

Hasil penelitian ini tidak mendukung teori yang menyatakan bahwa dengan adanya laba yang tinggi maka manajemen akan melakukan pengungkapan ISR yang luas. Dalam penelitian ini hipotesis ROE tidak berpengaruh terhadap pengungkapan ISR. Hasil yang tidak signifikan ini, maka dapat disimpulkan bahwa variabel ROE tidak dapat dijadikan sebagai acuan dalam pengungkapan ISR.

4.3.3 Kinerja lingkungan berpengaruh

positif terhadap pengungkapan

ISR

Penilaian kinerja lingkungan yang dilakukan oleh Kementerian Lingkungan Hidup secara langsung tidak memiliki pengaruh terhadap ISR. Hal ini dapat dilihat dari reaksi investor terhadap saham perusahaan. Para pelaku pasar modal masih belum menunjukkan respon terhadap segala informasi dari penilaian kinerja lingkungan tersebut. Dalam penelitian ini hipotesis PROPER tidak berpengaruh positif terhadap pengungkapan ISR. Hasil yang tidak signifikan ini, maka dapat disimpulkan bahwa variabel PROPER tidak dapat dijadikan sebagai acuan dalam pengungkapan ISR.

4.3.4 Likuiditas berpengaruh positif

terhadap pengungkapan ISR

Perusahaan-perusahaan yang masuk dalam daftar JII ini dikatakan memiliki tingkat likuiditas yang bagus, sehingga perusahaan-perusahaan yang masuk dalam daftar JII memperhatikan tingkat likuiditas mereka dalam menyediakan pengungkapan ISR bagi para pengguna laporan perusahaan. Hal tersebut karena masuknya perusahaan dalam daftar JII maka perusahaan tersebut sudah memiliki tingkat likuiditas yang bagus. Dalam penelitian ini hipotesis CR berpengaruh positif terhadap pengungkapan ISR. Hasil yang signifikan, maka dapat disimpulkan bahwa variabel CR dapat dijadikan sebagai acuan dalam pengungkapan ISR

4.3.5 Leverage berpengaruh positif

terhadap pengungkapan ISR

Dalam penelitian ini hipotesis DER tidak berpengaruh positif terhadap pengungkapan ISR. Hasil yang tidak signifikan ini, maka dapat disimpulkan bahwa variabel DER tidak diungkapkan secara signifikan oleh perushaan seharusnya semakin besar proporsional utang semakin besar pula yang diungkapkan dalam pengungkapan ISR

.

5.

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pembahasan mengenai faktor-faktor yang mempengaruhi pengungkapan Islamic Social Reporting pada perusahaan yang listing di Jakarta Islamic Index, yang penulis sajikan dalam bab IV,

maka penulis menyimpulkan beberapa hal sebagai berikut:

1. Hasil pengujian hipotesis pertama menunjukkan bahwa secara parsial variabel ukuran perusahaan tidak memiliki pengaruh signifikan terhadap pengungkapan ISR. Hal ini berarti bahwa semakin besar ukuran perusahaan tidak berpengaruh terhadap pengungkapan ISR secara syariah pada JII.

2. Hasil pengujian hipotesis kedua menunjukkan bahwa secara parsial variabel profitabilitas tidak memiliki pengaruh signifikan terhadap pengungkapan ISR. Hal ini berarti jumlah laba yang diperoleh perusahaan tidak berpengaruh terhadap pengungkapan ISR secara syariah pada JII.

3. Hasil pengujian hipotesis ketiga menunjukkan bahwa secara parsial variabel kinerja lingkungan tidak memiliki pengaruh signifikan terhadap pengungkapan ISR. Hal ini berarti peringkat kinerja lingkungan tidak berpengaruh terhadap pengungkapan ISR secara syariah pada JII.

4. Hasil pengujian hipotesis keempat menunjukkan bahwa secara parsial variabel likuiditas memiliki pengaruh signifikan terhadap pengungkapan ISR. Hal ini berarti bahwa semakin tinggi kemampu perusahaan dalam memenuhi kewajiban, maka akan mempengaruhi perusahaan dalam mengungkapkan ISR secara syariah pada JII.

5. Hasil pengujian hipotesis kelima menunjukkan bahwa secara parsial variabel leverage tidak memiliki pengaruh signifikan terhadap pengungkapan ISR. Hal ini berarti bahwa semakin tinggi tingkat hutang dan beban bunga yang dimiliki perusahaan tidak berpengaruh terhadap pengungkapan ISR secara syariah pada JII.

5.2 Saran

Berdasarkan hasil simpulan yang telah dikemukakan di atas, maka penulis memberikan beberapa saran yang mungkin dapat bermanfaat. Adapun saran tersebut sebagai berikut:

1. Hasil penelitian menunjukkan bahwa ukuran perusahaan tidak berpengaruh

positif terhadap ISR. Berdasarkan teori yang telah ada sebelumnya, ukuran perusahaan cukup memungkinkan berkaitan dengan ISR, tetapi hasil penelitian menunjukkan hal yang berbeda. Hal ini berarti perusahaan yang masuk dalam penelitian ini sebagai perusahaan dengan ukuran perusahaan yang besar, memperlihatkan bahwa perusahaan yang diukur menggunakan total asset tidak tetap digunakan untuk perusahaan dengan berbagai sektor bidang. Hendaknya, perusahaan dapat diukur selain total asset supaya ukuran perusahaan berpengaruh positif terhadap ISR.

2. Hasil penelitian menunjukkan bahwa profitabilitas tidak berpengaruh positif terhadap ISR. Berdasarkan teori yang telah ada sebelumnya, profitabilitas cukup memungkinkan berkaitan dengan ISR, tetapi hasil penelitian ini menunjukkan hal yang berbeda. Hal ini memungkinkan karena belum adanya keterkaitan erat pada keefektivan manajemen suatu perusahaan dalam mengatur keuntungan yang di dapat oleh perusahaan. Hendaknya, perusahaan lebih mengeratkan pada keefektivan manajemen suatu perusahaan. Perusahaan yang memiliki tingkat profit lebih tinggi akan menarik para investor, sehingga upaya perusahaan untuk memberikan informasi yang lebih baik kepada masyarakat serta calon investornya yaitu dengan meningkatkan pengungkapan ISR.

3. Hasil penelitian menunjukkan bahwa kinerja lingkungan tidak berpengaruh positif terhadap ISR. Berdasarkan teori yang telah ada sebelumnya, kinerja lingkungan cukup memungkinkan berkaitan dengan ISR, tetapi hasil penelitian ini menunjukkan hal yang berbeda. Hal ini dikarenakan kinerja lingkungan tidak dapat menggambarkan suatu perusahaan memiliki perilaku peduli lingkungan. Hendaknya, dengan keikutsertaan perusahaan dalam PROPER sendiri sudah memberikan pandangan positif kepada masyarakat, karena sudah memulai peduli akan masalah lingkungan, dan dampak perusahaan terhadap lingkungan.

4. Hasil penelitian menunjukkan bahwa likuiditas berpengaruh positif terhadap ISR. Dengan adanya likuiditas maka perusahaan tersebut dianggap sudah memiliki tingkat likuiditas yang bagus. Oleh karena itu, diharapkan bahwa perusahaan dapat lebih memperhatikan tingkat likuiditas mereka dalam menyediakan pengungkapan ISR bagi para pengguna laporan perusahaan. 5. Hasil penelitian menunjukkan bahwa

leverage tidak berpengaruh positif terhadap ISR. Berdasarkan teori yang telah ada sebelumnya, leverage cukup memungkinkan berkaitan dengan ISR, tetapi hasil penelitian ini menunjukkan hal yang berbeda. Hal ini memungkinkan karena disebabkan oleh kemampuan kreditur untuk memperoleh informasi dan pengungkapan lainnya selain dari laporan tahunan. Hendaknya, kreditur dapat memperoleh informasi dan pengungkapan lainnya melalui tanya jawab secara langsung pada perusahaan, perjanjian, laporan interim perusahaan ataupun laporan/informasi suplementer lainnya seperti data atau skedul yang disediakan oleh perusahaan ataupun meminta penjelasan manajemen tentang informasi keuangan dan pembahasan mengenai signifikan informasi keuangan tersebut.