1 BAB I PENDAHULUAN

A. Latar Belakang

Pada dasarnya suatu perusahaan didirikan untuk mencapai tujuan yang diinginkan perusahaan tersebut yaitu mendapatkan keuntungan yang optimal.

Selain itu, perusahaan juga harus memperhatikan perkembangan perusahaan serta mengalokasikan modal dengan baik agar tingkat laba setiap tahunnya selalu meningkat. Di era modern saat ini, semakin berkembang dunia bisnis maka semakin ketat pula persaingan bisnis dan usaha sehingga pelaku usaha harus menyiapkan strategi dalam mengelola bisnisnya. Dalam suatu perusahaan penting dilakukan pengelolaan dan perencanaan semua kegiatan di perusahaan dengan tepat dan benar sesuai dengan kemampuan keuangan perusahaan. Pengelolaan kegiatan perusahaan yaitu salah satu nya dengan cara membuat perencanaan terhadap semua kegiatan perusahaan di masa yang akan datang. Perencanaan ini dilakukan agar dapat memprediksi tingkat produksi perusahaan pada periode mendatang menyesuaikan dengan keuangan perusahaan. Perencanaan kegiatan ini dilakukan oleh manajemen untuk mengetahui beberapa informasi tentang kegiatan perusahaan di periode selanjutnya dengan acuan pengalaman kegiatan perusahaan pada tahun-tahun sebelumnya. (Saray et al., 2014).

Perusahaan yang bergerak di bidang manufaktur sangat memerlukan perencanaan biaya produksi karena aktivitas utamanya adalah memproduksi suatu barang atau jasa yang akan ditawarkan ke konsumen. Perencanaan anggaran biaya produksi ini akan membantu perusahaan untuk mengetahui biaya produksi setiap tahun agar semua kegiatan perusahaan berjalan secara efisien dan tetap menjaga kualitas barang yang diproduksi serta mendapatkan laba yang maksimal. Perusahaan harus memiliki kemampuan untuk selalu meningkatkan laba dan menjaga kestabilan biaya-biaya.

Dalam melakukan penyusunan anggaran biaya produksi pada sebuah perusahaan, maka perlu data-data serta informasi dari semua kegiatan perusahaan mulai dari informasi pembelian dan penggunaan bahan baku, tenaga kerja langsung, dan biaya overhead pabrik. Dari data-data tersebut maka akan dapat diperhitungkan serta disusun anggaran biaya produksinya, karena anggaran biaya produksi merupakan keseluruhan dari semua anggaran yang sudah dihitung. Dari perencanaan produksi inilah perusahaan akan mudah dalam melakukan kegiatan produksi agar mendapatkan laba yang lebih besar dibandingkan dengan modal yang dikeluarkan. Biaya produksi merupakan biaya yang paling besar dalam memproduksi suatu barang pada perusahaan, sehingga pengendaliannya harus diperhatikan dengan baik. (Catur Sasongko &

Safrida Rumondang Parulian, 2011).

Nida Sasirangan Banjarmasin merupakan usaha yang bergerak di bidang manufaktur di Kota Banjarmasin yang memproduksi barang berupa kain sasirangan khas Banjarmasin. Usaha ini didirikan sejak tahun 1995 yang awalnya bernama St. Dzakirah Sasirangan dan berganti nama menjadi Nida Sasirangan pada tahun 1998. Nida Sasirangan beralamat di Jl. Sungai Jingah RT. 17 No. 21A Kelurahan Surgi Mufti Kecamatan Banjarmasin Utara. Output yang dihasilkan Nida Sasirangan yaitu berupa kain sasirangan namun tidak berhenti pada kain sasirangan, Nida Sasirangan juga mengolah baju, jaket, mukena, jilbab dan lain sebagainya dari kain sasirangan yang telah diproduksi.

Berdasarkan hasil penelitian terdahulu, hanya meneliti anggaran bahan baku pada Nida Sasirangan, sehingga dalam penelitian ini melakukan penganggaran yang lebih spesifik.

Semakin berkembangnya industri yang ada di Kota Banjarmasin, maka semakin banyak pula permintaan pasar terhadap kain sasirangan khas Banjarmasin. Budaya yang masih melekat di kalangan masyarakat membuat tingkat produksi pada Nida Sasirangan semakin tahun semakin meningkat.

Peningkatan ini didasari pada inovasi dan kreatifitas pada Nida Sasirangan yang membuat hal baru pada usahanya. Semakin besar usaha yang dijalankan, maka permintaan pasar juga semakin meningkat sehingga biaya yang

dikeluarkan pun semakin besar. Maka dari itu penting mengelola perusahaan dengan membuat perencanaan atau anggaran terhadap produksi pada Nida Sasirangan. Hal ini dilakukan agar Nida Sasirangan mengetahui biaya produksi di tahun yang akan datang dengan melihat pengalaman pada tahun sebelumnya.

Dari hasil perhitungan anggaran biaya produksi tersebut akan memudahkan Nida Sasirangan dalam menentukan harga jual yang sesuai sehingga mendapatkan laba yang optimal.

Berdasarkan penelitian terdahulu, menyebutkan bahwa setiap tahunnya terdapat sisa produk, hal ini juga akan mempengaruhi tingkat laba setiap tahunnya, walaupun peningkatan penjualan setiap tahunnya meningkat akan tetapi akan lebih baik jika sisa produk bisa diminimalisir agar pengeluaran modal setiap tahun juga dapat diminimalisir.

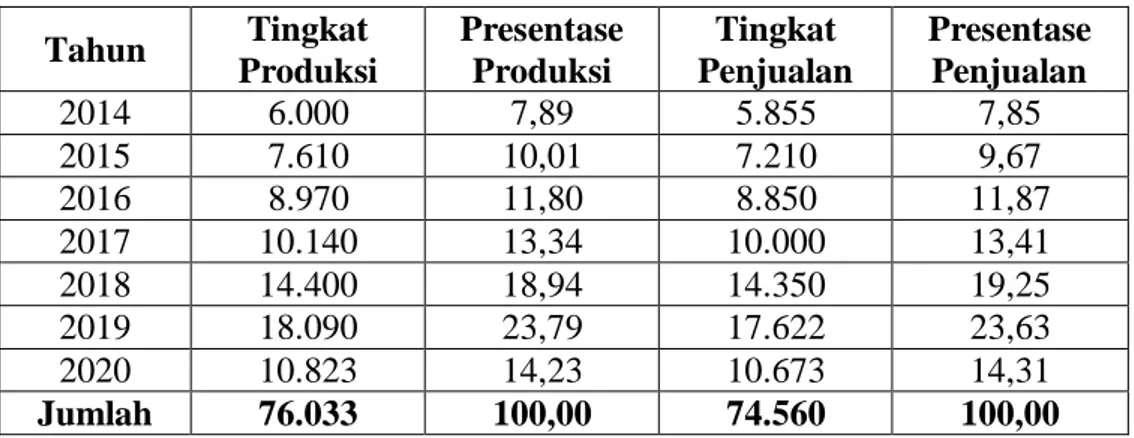

Berikut data tingkat produksi dan tingkat penjualan pada Nida Sasirangan tahun 2014-2020:

Tabel 1.1. Data Tingkat Produksi dan Tingkat Penjualan pada Nida Sasirangan Banjarmasin Tahun 2014-2020

Sumber: Tugas Akhir Normala tahun 2019 dan Data Diolah Penulis (2021) Dari data diatas, tingkat penjualan selalu meningkat setiap tahun walaupun pada tahun 2020 menurun, namun juga masih harus memperhatikan sisa produk setiap tahunnya dan meminimalisir penumpukan persediaan bahan baku di gudang. Selain sisa produk, perhitungan anggaran biaya tenaga kerja serta biaya overhead pabrik belum pernah dilakukan Nida Sasirangan sehingga dapat ditarik kesimpulan bahwa melakukan penyusunan anggaran biaya produksi pada Nida Sasirangan sangat penting agar perusahaan dapat

Tahun Tingkat Produksi

Presentase Produksi

Tingkat Penjualan

Presentase Penjualan

2014 6.000 7,89 5.855 7,85

2015 7.610 10,01 7.210 9,67

2016 8.970 11,80 8.850 11,87

2017 10.140 13,34 10.000 13,41

2018 14.400 18,94 14.350 19,25

2019 18.090 23,79 17.622 23,63

2020 10.823 14,23 10.673 14,31

Jumlah 76.033 100,00 74.560 100,00

memproduksi produk sesuai dengan hasil yang dianggarkan dengan mengendalikan biaya produksi agar laba yang didapatkan optimal. Selain itu, Nida Sasirangan dapat mengalokasikan modal sesuai dengan rencana penganggaran yang sudah dibuat agar tidak terjadi penumpukan produk dan meminimalisir biaya produksi. Penulis tertarik untuk melakukan penyusunan anggaran biaya produksi pada Nida Sasirangan terhadap kain sasirangan jenis katun satin dan kain sasirangan jenis sutra agar lebih mudah mengetahui biaya produksi di tahun yang akan datang.

B. Permasalahan

Berdasarkan penjelasan diatas, maka permasalahan yang ada pada Nida Sasirangan Banjarmasin yaitu perusahaan belum pernah melakukan perhitungan serta penyusunan anggaran biaya produksi. Hal ini akan mempengaruhi pada jumlah produksi yang berlebihan sehingga biaya produksi meningkat, sedangkan produk yang telah diproduksi belum tentu semuanya terjual dalam tahun tersebut sehingga terjadi sisa produk yang belum laku terjual setiap tahunnya. Pada penelitian terdahulu menghitung anggaran biaya bahan baku dimana sudah mencakup anggaran penjualan serta anggaran produksi, sehingga penulis akan melanjutkan peneletian tersebut sampai penyusunan anggaran biaya produksi. Dalam penelitian ini melakukan perhitungan anggaran penjualan menggunakan perhitungan forecast penjualan dengan metode trend moment, alasan yang pertama penulis menggunakan metode trend moment ialah metode ini lebih obyektif dibandingkan dengan metode kuadrat dan least square, hal ini di karenakan metode trend moment pada penggunaan parameter X selalu dimulai dengan nilai 0 sebagai urutan pertama. Alasan yang kedua ialah hasil Standar Kesalahan Forecast (SKF) metode trend moment sama dengan hasil SKF metode least square yang mana hasilnya lebih kecil dibandingkan metode kuadrat. Hal ini dapat diambil dua sampel penelitian terdahulu yang ditulis oleh Poni Sriatun (2019) dan Rieki Adharyanda (2020) dimana hasil SKF metode trend moment lebih kecil dari pada metode kuadrat. Fokus penelitian ini adalah penyusunan anggaran biaya produksi, dimana penulis membatasi pada jenis kain sasirangan sutra dan kain

sasirangan katun satin dengan menggunakan data tahun 2014-2020 yang akan digunakan untuk penyusunan anggaran biaya produksi untuk tahun 2021.

C. Rumusan Masalah

Berdasarkan uraian masalah diatas maka dapat dirumuskan masalah dalam tugas akhir ini yaitu bagaimana menyusun anggaran biaya produksi kain sasirangan jenis sutra dan kain sasirangan jenis katun satin tahun 2021 pada Nida Sasirangan, serta berapa anggaran produksi tahun 2021 agar tidak terjadi sisa produk yang berlebih sehingga biaya produksi bisa diminimalisir untuk mendapatkan laba yang optimal.

D. Tujuan Penelitian

Tujuan penulis dalam penelitian ini ialah bagaimana menyusun anggaran biaya produksi kain sasirangan jenis sutra dan kain sasirangan jenis katun satin tahun 2021 pada Nida Sasirangan, serta berapa anggaran produksi tahun 2021 agar tidak terjadi sisa produk yang berlebih sehingga biaya produksi bisa diminimalisir untuk mendapatkan laba yang optimal.

E. Manfaat Penelitian

Hasil dari penelitian ini memiliki manfaat sebagai berikut:

1. Bagi Nida Sasirangan

Hasil penelitian ini diharapkan berguna bagi Nida Sasirangan dan sebagai masukan serta membantu pimpinan Nida Sasirangan mengenai perhitungan anggaran biaya produksi, sehingga akan mempermudah Nida Sasirangan untuk mengetahui proyeksi laba yang optimal dari penentuan harga jual yang diperoleh dari perhitungan anggaran biaya produksi.

2. Bagi Penulis

Penelitian ini dapat menambah wawasan bagi penulis di bidang akuntansi khususnya untuk mengetahi anggaran biaya produksi pada suatu perusahaan. Selain itu, penulis dapat mengaplikasikan ilmu teori serta praktik yang sudah dipelajari selama berkuliah di Politeknik Negeri Banjarmasin ke sebuah perusahaan.

3. Bagi Politeknik Negeri Banjarmasin

Diharapkan hasil dari penelitian ini dapat menambah ilmu pengetahuan dan wawasan bagi para pembaca serta dapat dijadikan sebagai bahan materi tambahan pada penelitian di tahun selanjutnya di bidang anggaran khususnya anggaran biaya produksi. Mahasiswa juga dapat menjadikan penelitian ini sebagai acuan dalam penentuan dan penyusunan tugas akhir pada masa mendatang dengan topik yang sama seperti penulis.