2.1 Penelitian Terdahulu Tabel 2.1 Penelitian Terdahulu Judul/ Tahun Nama Peneliti Variabel Samp el Alat Analisis Hasil Ind. (X) Dep. (Y) Investor Irrationalit y and Self Defeating Behavior : Insights from Perilaku keuangan. The Journal of Global Business Manageme nt.2012 Singh, Sudir. Psikologi kognitif atl. Heuristik , dll Peng ambil an keput usan Inves tasi (berk aitan denga n retur n rate) - Review Theory

Ada pengaruh antara penyimpangan psikologi kognitif dengan proses pengambilan keputusan investasi Behavioral Factors Influencing Individual Investors' Decision Making and Performan ce. Umea School of Business. 2011 Luong, Le Phuoe dan Ha, Doan TT. Perilaku keuangan keput usan Inves tor dan Perfo rma invest asi Investo r at Ho Chi Minh Stock Exchan ge Structural Equation Model (SEM) Perilaku keuangan mempengaruhi keputusan investor dan juga berdampak pada performa investasi. Perilaku keuangan, Pacific Basin Finance Journal Vol.11, No.4 (Sept. Jay R. Ritter Perilaku keuangan Kepu tusan invest or Investo r di Jepang, Taiwan dan US metode eksperime ntal Perilaku keuangan berpengaruh pada keputusan investor di Jepang, Taiwan dan US

Lanjutan Judul/ Tahun Nama Peneliti Variabel Sampel Alat Analisis Hasil Ind. (X) Dep. (Y) Rational Herding in Financial Economics. European Economic Review (1996). Devenow , Andrea dan Welch, Ivo Herding Kepu tusan invest asi - Review Theory Herding mempengaruhi keputusan investor saat berinvestasi.

Sumber : Hasil penelitian, 2013 (data diolah)

2.2 Landasan Teori 2.2.1 Perilaku Keuangan

Guru besar ekonomi dari Santa Clara University Hersh Shefrin telah melakukan riset tentang konsep perilaku keuangan. Shefrin (2002) menjelaskan bahwa perilaku keuangan merupakan hasil dari interaksi dari psikologis dengan tingkah laku keuangan dan performa dari semua tipe kategori investor. Lebih lanjut Shefrin menjelaskan bahwa para investor harus lebih berhati-hati dalam melakukan investasi yang mereka buat agar tidak terjadi kesalahan dalam melakukan perhitungan (judgement). Shefrin (2000:4) menyatakan bahwa kesalahan dari satu investor dapat menyebabkan keuntungan bagi investor lain.

Pembahasan terkait perilaku keuangan juga dilakukan oleh Tilson. Tilson (2005:1) menyatakan bahwa perilaku keuangan adalah suatu teori yang didasarkan atas ilmu psikologi yang berusaha memahami bagaimana emosi dan penyimpangan kognitif mempengaruhi perilaku investor.

Selanjutnya, Ritter (2003:429) berpendapat bahwa perilaku keuangan adalah perilaku yang didasarkan atas psikologi yang mempengaruhi proses keputusan yang tunduk kepada beberapa ilusi kognitif. Ilusi ini dibagi ke dalam dua kelompok yaitu, ilusi yang disebabkan karena proses keputusan yang bersifat heuristik dan ilusi yang diadopsi dari mental frame yang ada pada teori prospek (Waweru et al., 2008:27). Perilaku keuangan lainnya yang juga turut muncul dan berpengaruh pada keputusan investor terkait dengan performa investasi yaitu herding dan faktor pasar (Luong dan Ha, 2011:18).

2.2.1.2 Heuristik

Heuristik dapat diartikan sebagai rules of thumb atau ketetapan umum, yang terkait dengan sikap untuk membantu proses pengambilan keputusan menjadi lebih mudah, khususnya pada lingkungan yang bersifat kompleks dan tidak pasti,dengan mengukur probabilitas dan memprediksi nilai saham sehingga diharapkan dapat mengurangi kompleksitas tersebut (Ritter, 2003:431). Ada lima penyimpangan kognitif yang dapat menimbulkan heuristik yaitu, representativeness, availability bias, anchoring, gambler’s fallacy and overconfidence (Luong dan Ha, 2011).

a. Representativiness

Representativiness adalah penilaian berdasarkan stereotypes, yakni dua hal yang memiliki kualitas yang sama pasti sama (Nofsinger, 2005:64). Misalnya investasi yang baik adalah investasi pada perusahaan yang baik. Indikator yang digunakan yaitu, dalam menentukan tempat berinvestasi investor selalu memilih perusahaan yang memiliki kinerja yang bagus.

b. Availability Bias

Availability bias adalah salah satu bentuk penyimpangan kognitif yang terjadi ketika investor terlalu sering menggunakan informasi yang mudah diperoleh. Pada perdagangan saham, penyimpangan ini mencerminkan kecendrungan diri sendiri, dimana investor sangat familiar dengan kondisi tersebut sehingga sangat mudah memperoleh informasi tersebut, meskipun prinsip fundamental menyebutkan bahwa manajemen portofolio merupakan usaha untuk melakukan optimisasi (Luong dan Ha, 2011:19).

c. Anchoring

Anchoring adalah penyimpangan kognitif yang mendeskripsikan tentang situasi saat seseorang menggunakan penilaian awal untuk melakukan estimasi, dimana penyimpangan ini mengarah pada perbedaan estimasi yield (Kahneman dan Tversky, 1979:1128). Pada pasar keuangan, anchoring muncul ketika hasil observasi memperlihatkan bahwa skala nilai sudah tetap dan investor cenderung memperhatikan harga penawaran awal saat ingin menjual atau menganalisis. Harga yang sekarang terjadi umumnya dipengaruhi oleh kejadian di masa lalu. Anchoring menyebabkan investor untuk menegaskan range harga saham atau income suatu perusahaan berdasarkan trend historis, sehingga menghasilkan under reaction pada perubahan yang tidak diduga. Anchoring memiliki hubungan dengan representativness karena anchoring merupakan refleksi suatu kondisi dimana investor umumnya berfokus pada peristiwa saat ini dan terlalu optimis saat terjadi kenaikan pasar, serta terlalu pesimis saat terjadi penurunan pasar (Waweru et al. 2008:28).

d. Gambler’s fallacy

Keyakinan bahwa sekelompok kecil sampel dapat mewakili populasi yang dikenal dengan "law of small numbers” (Rabin, 2002:775) merupakan pembuka munculnya gamblers’ fallacy (Barberis dan Thaler, 2003:1065). Khusus di bursa saham, gamblers’ fallacy muncul saat prediksi investor tidak akurat yang kemudian dibandingkan dengan return akhir yang diperoleh (Waweru et al. 2008:27).

e. Overconfidence

Overconfidence adalah perasaan percaya pada dirinya sendiri secara berlebihan. Overconfidence membuat investor overestimate terhadap pengetahuan yang dimiliki oleh investor itu sendiri, dan underestimate terhadap prediksi yang dilakukan karena investor melebih-lebihkan kemampuannya (Nofsinger, 2005:10) Overconvidence juga mempengaruhi investor berperilaku mengambil resiko, investor yang rasional berusaha untuk memaksimalkan keuntungan sementara memperkecil jumlah dari resiko yang diambil (Nofsinger, 2005:15). Overconvidence juga dapat menyebabkan investor menanggung resiko yang lebih besar dalam melakukan keputusan untuk berinvestasi. Indikator yang digunakan yaitu, “pengetahuan investor, dapat membantu investor dalam berinvestasi; kemampuan investor, dapat membantu investor dalam berinvestasi”.

2.2.1.2 Prospek

Teori prospek dikembangkan oleh dua orang psikolog, Daniel Kahneman dan Amos Tversky di awal tahun 80-an yang pada dasarnya mencakup dua disiplin ilmu, yaitu psikologi dan ekonomi (psikoekonomi). Titik berangkatnya

adalah pada analisis perilaku seseorang dalam mengambil keputusan (ekonomi) di dalam dua pilihan. Teori prospek dimulai dengan penelitian Kahneman dan Tversky terhadap perilaku manusia yang dianggap aneh dan kontradiktif dalam mengambil suatu keputusan. Subyek penelitian yang sama diberikan pilihan yang sama namun diformulasikan secara berbeda, dan mereka menunjukkan dua perilaku yang berbeda.

Teori prospek merupakan teori yang terkait dengan sikap yang berfokus pada proses pengambilan keputusan yang mempengaruhi sistem penilaian seorang investor (Luong dan Ha, 2011:25). Secara singkat dapat dikatakan teori prospek menunjukkan, bahwa orang akan memiliki kecenderungan irasional untuk lebih enggan mempertaruhkan keuntungan daripada kerugian. Dalam kondisi rugi, seseorang akan cenderung lebih nekat menanggung resiko dibandingkan pada kondisi berhasil. Seseorang akan merasakan seolah-olah nilai kekalahan sejumlah uang tertentu dalam suatu taruhan lebih menyakitkan daripada nilai kemenangan dari sejumlah uang yang sama, sehingga dalam situasi rugi orang lebih nekat untuk menanggung resiko.

Teori prospek mendeskripsikan beberapa pernyataan yang mempengaruhi proses berpikir seseorang saat mengambil keputusan. Komponen dari teori prospek ini yaitu, regret aversion, loss aversion, and mental accounting (Waweru et al., 2008:28).

a. Regret aversion

Penyesalan adalah emosi yang muncul setelah seseorang melakukan kesalahan. Investor menghindari sikap penyesalan ini dengan menolak untuk menjual saham

dengan performa yang terus menurun dan menginginkan untuk menjual saham saat performanya semakin meningkat (Luong dan Ha, 2011:19). Regret aversion berusaha mencegah rasa sakit dari penyesalan yang dihubungkan dengan kesalahan keputusan. Regret aversion juga membuat investor terlalu khawatir tentang perubahan di pasar keuangan yang menghasilkan kerugian. Ketika investor mengalami hasil investasi yang negatif, secara naluri mereka merasa didorong untuk konservatif dan mundur. Walaupun demikian, saat terjadi penurunan harga saham sebahagian yang lain sering menjadikan ini sebagai peluang untuk membeli saham tersebut. Regret aversion tidak terjadi hanya pada saat mengalami kerugian tetapi juga pada saat seseorang mengalami keuntungan. Regret aversion biasanya membuat investor enggan untuk memilih pilihan lain. Seperti contoh, untuk menjual saham yang nilainya naik terus jika dilihat dari indikator yang mengisyaratkan dengan tegas investor harus melakukan keputusan jual. Tetapi, dengan adanya regret aversion ini maka investor berpegang teguh pada posisi tersebut dimana seharusnya dia jual.

Pompian (2006) menyatakan bahwa regret aversion dapat menyebabkan beberapa hal yaitu, investor menjadi terlalu konservatif; terlalu antipati terhadap pasar karena pasar turun terus menerus; investor pada posisi rugi yang cukup lama; muncul perilaku herding pada investor; investor menyukai good companies; investor akan menunggu untuk melakukan aksi menjual saham dengan performa yang bagus.

b. Loss Aversion

gain meskipun dalam jumlah yang sama (Tilson, 2005:8). Perasaan kecewa yang dialami oleh investor yang mengalami loss bisa dua kali lebih dalam dari pada mengalami gain meskipun dalam jumlah yang sama. Indikator yang digunakan yaitu, “tingkat kekecewaan saya jauh lebih tinggi pada saat mengalami kerugian daripada tingkat kepuasan yang saya peroleh setelah mendapatkan keuntungan dalam jumlah yang sama”.

c. Mental Accounting

Investor yang mempunyai mental accounting dalam pengambilan keputusan saat bertransaksi ialah investor yang mempertimbangkan cost dan benefit dari keputusan yang diambil (Nofsinger, 2005:45). Dengan seperti itu investor merasa aman. Dalam arti investor lebih aman dalam melakukan transaksi sehingga bisa meminimalkan resiko karena adanya pertimbangan cost dan benefit yang akan diperoleh dengan keputusan yang diambil misalnya resiko terjadinya loss dalam jumlah yang besar. Indikator yang digunakan yaitu, “dalam berinvestasi investor selalu menghitung keuntungan yang akan diperoleh; dalam melakukan investasi investor selalu menghitung biaya yang akan dikeluarkan”. 2.2.1.3 Pasar

Waweru et al. (2008:36) mengidentifikasikan beberapa faktor pasar yang berpengaruh pada keputusan investor yaitu: perubahan harga; informasi pasar; trend masa lalu saham; fundamental saham; kecendrungan investor; over/under reaksi terhadap perubahan harga. Umumnya, perubahan informasi pasar, fundamental saham dan harga saham dapat menyebabkan over/under reaksi terhadap perubahan harga. Perubahan ini secara empiris terbukti memiliki

pengaruh yang tinggi terhadap perilaku investor saat membuat keputusan. Para peneliti yakin over raksi (DeBondt dan Thaler, 1985:804) atau under reaksi (Lai, 2001:215) terhadap informasi mungkin dapat menyebabkan perbedaan strategi trading seorang investor sehingga berpengaruh pada keputusan investasi mereka. Penelitian oleh Waweru et al. juga menyimpulkan, informasi pasar memiliki pengaruh yang tinggi pada pembuatan keputusan investor dan hal ini membuat beberapa investor berfokus pada saham yang populer dan percaya pada informasi pasar saham. Selanjutnya, Barber dan Odean (2000:800) menekankan bahwa perhatian investor dapat mempengaruhi peristiwa di bursa saham. Waweru et al. melalui hasil penelitiannya menyatakan bahwa perubahan harga saham memiliki pengaruh kepada perilaku investor pada level tertentu. Odean (1999:1887) menyatakan bahwa investor cenderung membeli atau menjual saham berdasarkan pengalaman perubahan harga tertinggi dalam dua tahun terakhir. Investor mungkin dapat merevisi kembali estimasi return saham terhadap perubahan harga yang mempengaruhi keputusan investor (Waweru et al., 2008:37). Penelitian oleh Waweru et al. membuktikan bahwa beberapa investor befokus pada saham yang populer di bursa saham. Pemilihan saham ini juga dipengaruhi oleh kecenderungan seorang investor. Kecenderungan ini dipengaruhi oleh performa masa lalu. Tren saham masa lalu juga berpengaruh pada keputusan investor pada tingkat tertentu (Waweru et al., 2008:37).

Faktor pasar merupakan faktor eksternal yang mempengaruhi perilaku keuangan investor. Meskipun demikian, faktor pasar berpengaruh terhadap perilaku keuangan seorang investor (seperti yang diuraikan sebelumnya) dan juga

berpengaruh kepada rasionalitas seorang investor, sehingga tidak cukup jika faktor pasar tidak dimasukkan ke dalam faktor perilaku yang memberi dampak ke pada keputusan investasi. Pada penelitian ini akan dibicarakan faktor pasar dalam perspektif perilaku keuangan yang mempengaruhi keputusan investor di bursa saham.

2.2.1.4 Herding

Herding di pasar keuangan diidentifikasikan sebagai suatu kecendrungan perilaku investor mengikuti tindakan investor yang lain (Luong dan Ha, 2011:21). Pada perspektif perilaku, herding dapat menyebabkan munculnya penyimpangan emosi. Investor lebih memilih melakukan herding saat mereka percaya bahwa herding dapat menolong mereka untuk memperoleh informasi yang berguna dan dapat dipercaya. Herding dapat menyebabkan tindakan irasional yang berkenaan pada harga, khususnya harga saham yang dipengaruhi sentimen tertentu, yang sulit untuk dijelaskan (Devenow dan Welch, 1996:605).

Tindakan herding ini dapat dilihat dari empat indikator yaitu, aksi jual beli; saham yang dipilih untuk diperdagangkan; volume saham yang diperdagangkan; kecepatan melakukan herding (Waweru et al., 2008:37).

2.2.2 Keputusan Investor

Keputusan investor berkaitan dengan jual/beli saham yang dilakukan oleh investor individual merupakan fokus pada penelitian ini. Hal ini karena kedua hal tersebut saling berhubungan dan memiliki pengaruh yang sangat kuat terhadap performa investasi.

Odean (1999:1293) menyatakan beberapa hal yang menyebabkan investor mau untuk membeli saham dipengaruhi oleh beberapa hal yaitu, tingkat trading volume saham; tingkat return saham; informasi saham. Saat investor ingin membeli saham, mungkin saja ia tidak menemukan saham yang bagus untuk dibeli setelah mempertimbangkan ribuan saham yang listing. Investor umumnya membeli saham karena tertarik dan mungkin karena perhatian mereka tertuju pada performa masa lalu, baik itu bagus atau buruk.

Barber dan Odean (2002:2) menyatakan bahwa pada investor individu, saat melakukan keputusan menjual ternyata perhatian mereka pada performa investasi lebih kecil dibandingkan saat membeli. Barberis dan Odean juga menyatakan bahwa perilaku investor berpengaruh pada tindakan menjual atau membeli dengan level yang berbeda. Terkait dengan keputusan jual ini ada beberapa hal yang mempengaruhinya yaitu, rendahnya ekspektasi pasar; terjadi koreksi pasar yang cukup besar; pengalaman rugi (Luong dan Ha, 2011:24). 2.2.3 Performa Investasi

Menilai performa investasi yang diperoleh oleh investor merupakan tahap akhir dari proses investasi yang berkesinambungan. Melalui tahap ini akan dapat diketahui apakah keputusan investasi yang dilakukan investor telah memberikan pengaruh pada terciptanya performa investasi yang dapat memenuhi tujuan yang diharapkan atau tidak. Banyak metode untuk mengukur performa investasi yang dilakukan investor, yaitu :

a. Lin dan Swanson (2003:208) mengukur performa investasi dengan menggunakan tiga kriteria return yaitu raw return, risk adjusted returns, dan

momentum adjusted returns yang dilihat pada waktu yang berbeda yakni harian, mingguan, bulanan, semester dan tahunan. Mereka menyimpulkan bahwa investor memperoleh performa bagus, saat melakukan short run dan sebagian lagi dipengaruhi oleh short term price momentum dibandingkan dengan memilih menjadi risk taker.

b. Oberlechner dan Osler (2004:33) mengidentifikasi performa investasi dengan mengukur return rate dan pengalaman melakukan trading. Oberlechner dan Osler yakin bahwa tingkat return investasi akan muncul secara objektif pada performa investasi. Return rate di evaluasi dengan membandingkan pada profit rate yang setara. Pengalaman trading investor menjadi pertimbangan untuk hal yang terkait dengan durasi kehadiran investor di pasar saham.

c. Luong dan Ha (2011:26) melakukan pengukuran performa investasi dengan cara membandingkan tingkat return yang nyata diperoleh investor dengan tingkat return yang diharapkannya dan tingkat return rata-rata dari pasar, selain itu tingkat kepuasan keputusan investasi juga menjadi salah satu pertimbangan dalam pengukuran ini.

Pengukuran performa investasi yang dilakukan oleh Luong dan Ha selain membandingkan tingkat return yang nyata diperoleh investor dengan tingkat return yang diharapkan dan tingkat return rata-rata dari pasar tetapi juga mempertimbangkan unsur kepuasan investor itu sendiri, sehingga dengan demikian pengukuran tersebut dapat dilihat dari dua sisi yang berbeda. Peneliti akan mendapat informasi yang lebih lengkap sehingga diharapkan dapat memperoleh gambaran nyata tentang performa investasi yang diperoleh investor.

Oleh karena itu lah maka penelitian ini juga menggunakan metode pengukuran performa investasi yang mengacu pada penelitian yang dilakukan oleh Luong dan Ha.

2.3 Mekanisme Antar Variabel Penelitian

2.3.1 Pengaruh Perilaku Keuangan Terhadap Keputusan Investor

Ritter (2003:429) berpendapat bahwa perilaku keuangan adalah perilaku yang didasarkan atas psikologi yang mempengaruhi proses keputusan yang tunduk kepada beberapa ilusi kognitif. Hal senada juga diungkapan oleh peneliti lain yaitu Tilson. Tilson (2005:1) menyatakan bahwa perilaku keuangan adalah suatu teori yang didasarkan atas ilmu psikologi yang berusaha memahami bagaimana emosi dan penyimpangan kognitif mempengaruhi perilaku investor.

Perilaku sesorang dalam kesehariannya tentu akan berpengaruh pada setiap keputusan atau tindakan yang dilakukannya dalam berbagai hal. Demikian juga halnya pada perilaku keuangan, perilaku tersebut akan berpengaruh pada setiap keputusan yang diambil (Davenow dan Welch, 1996:604). Hal ini terjadi karena ada unsur emosi dan kognitif yang turut dipertimbangkan dalam proses alami saat seseorang mengambil keputusan, dan hal ini sesuai dengan penelitian yang dilakukan Ritter.

Salah satu perilaku manusia yang sering ditemui misalnya saja perilaku meniru dan ikut-ikutan atau disebut juga dengan herding dalam pembahasan terkait dengan perilaku keuangan. Meniru dan ikut-ikutan merupakan instink dasar dari setiap manusia. Herding dapat ditemukan di berbagai bidang dalam

kehidupan manusia, misalnya saja pada bidang fashion, dan lain sebagainya. Ada satu keyakinan yang ditemukan di masyarakat umum, tidak hanya di kalangan praktisi tapi juga di kalangan praktisi ekonomi keuangan, bahwa keputusan investor dipengaruhi oleh keputusan investor yang lain (Davenow dan Welch, 1996:604). Pada bidang keuangan kenyataannya diketahui bahwa herding berpotensi terjadi secara menyeluruh. Sulit untuk mendefenisikan herding dengan tepat, karena herding memiliki banyak bentuk (Davenow dan Welch, 1996:604). Lebih lanjut Davenow dan Welch menguraikan bahwa herding dapat didefenisikan sebagai pola perilaku yang berhubungan dengan kepribadian individu. Jika investor banyak membeli saham yang "hot", ini bisa saja terjadi karena disebabkan adanya hubungan antara informasi yang diterima dengan aksi yang dilakukan oleh investor. Herding dipertimbangkan sebagai salah satu penyebab kesalahan sistematis dalam pengambilan keputusan oleh suatu populasi. Pada kasus ini, herding sangat jelas berhubungan dengan fenomena yakni ekspektasi yang tidak sempurna, pilihan yang berubah-ubah tanpa memperoleh banyak informasi, bubble, dan lain sebagainya.

Herding memerlukan mekanisme koordinasi. Mekanisme ini dapat menyebar luaskan ketentuan untuk mengkoordinasikan beberapa sinyal dasar, atau didasarkan atas kemampuan langsung mengobservasi pembuat keputusan lainnya, misalnya observasi investor yang masih berstatus mahasiswa. Ada dua sikap yang berlawanan dari herding yaitu, melihat dari sudut pandang irasional dan dari sudut pandang rasional. Sudut pandang irasional membahas tentang psikologi investor dan menganggap agent berperilaku seperti lemmings, yaitu mengikuti

yang lain secara buta dan jauh dari analisis rasional. Sudut pandang rasional berpusat pada lingkungan eksternal, mengoptimalkan pembuatan keputusan dengan memutarbalikkan kesulitan informasi yang diperoleh.

Beberapa penelitian lain terkait dengan perilaku keuangan juga dilakukan oleh Singh. Singh (2012:116) melalui penelitian yang dilakukannya menyatakan bahwa penyimpangan psikologi kognitif salah satu diantaranya yakni heuristik dan prospek mempengaruhi keputusan investor di lantai bursa. Selanjutnya, Waweru, et al.(2008:27) menyatakan bahwa faktor pasar dalam perspektif perilaku keuangan ternyata dapat mempengaruhi keputusan investor di bursa saham.

2.3.2 Pengaruh Perilaku Keuangan Terhadap Performa Investasi

Kritik yang muncul terhadap perilaku keuangan menyatakan bahwa performa investasi yang buruk merupakan hasil dari keputusan investor irasional yang dapat menyebabkan mereka keluar dari pasar saham (Luong dan Ha, 2011:25). Sebaliknya, sebahagian yang lain percaya bahwa investor yang overconfident dengan perilaku trading yang ekstrim dapat meningkatkan performa investasi mereka (Anderson et al., 2005:72). Pada kondisi yang seimbang, investor yang overconfidance melakukan perdagangan lebih tinggi dibandingkan dengan golongan rasional, dan mengharapkan performa investasi yang lebih tinggi dalam jangka panjang. Wang (2001:138) mengakui bahwa under confidence dan high overconfidence tidak selalu hadir bersamaan pada jangka panjang, tapi rata-rata overconfidance dapat bertahan dan mendominasi perilaku rasional.

Beberapa penelitian terkait dengan perilaku keuangan dan performa investasi yang diuraikan pada alinea sebelumnya, memberikan kita kesimpulan awal yaitu perilaku keuangan juga berpengaruh langsung ke performa investasi yang diperoleh investor, dan hal senada juga dilakukan oleh Luong dan Ha. Luong dan Ha (2011:57) melalui hasil penelitiannya menyatakan bahwa perilaku keuangan mempengaruhi performa investasi pada investor di Ho Chi Minh Stock Exchange.

2.3.3 Pengaruh Keputusan Investor Terhadap Performa Investasi

Keputusan investasi berpengaruh terhadap performa investasi khususnya terkait dengan tingkat return dan kepuasan yang diperoleh investor (Luong dan Ha, 2011:57). Lebih lanjut Luong dan Ha menguraikan, bahwa pada umumnya investor akan berharap untuk memperoleh performa investasi yang lebih tinggi dibandingkan dengan apa yang mereka peroleh saat itu. Kondisi ini terjadi saat investor tidak merasa puas dengan keputusan investasi yang telah mereka lakukan sebelumnya.

Keputusan investasi dengan pertimbangan yang tepat akan memberikan peluang bagi investor untuk meningkatkan performa investasi yang lebih baik lagi. Sebaliknya, ketika keputusan investasi dilakukan tanpa pertimbangan yang tepat akan menyebabkan kerugian atau penurunan performa investasi.

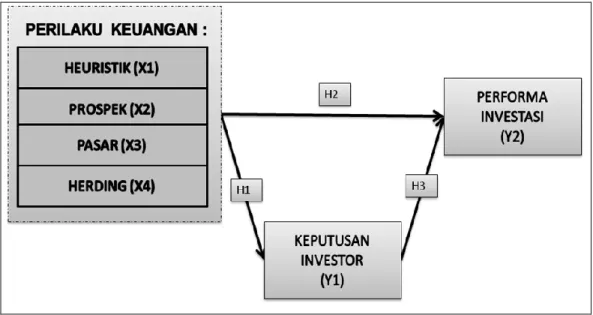

2.4 Kerangka Konseptual

Perilaku keuangan yang dimiliki seorang investor akan mempengaruhi tingkat rasionalitas investor tersebut (Tilson, 2005:1). Tingkat rasionalitas

berpengaruh secara langsung pada tindakan yang akan dilakukan ataupun keputusan yang akan diambil. Keputusan yang berdasarkan dari analisis yang mendalam dan dapat diterima secara rasional maka keputusan tersebut menjadi lebih rasional. Keputusan yang baik akan memberi hasil akhir yang baik, dan sebaliknya saat keputusan itu memberi dampak negatif maka akan menyebabkan terjadi penurunan tingkat performa investasi yang akan diperoleh.

Investor yang overconfident dengan perilaku trading yang ekstrim dapat meningkatkan performa investasi mereka (Anderson et al., 2005:72). Pada kondisi yang seimbang, investor yang overconfidance melakukan perdagangan lebih tinggi dibandingkan dengan golongan rasional, dan mengharapkan performa investasi yang lebih tinggi dalam jangka panjang. Dari penelitian yang dilakukan Anderson et. al. memberikan informasi bahwa, perilaku keuangan juga berpengaruh langsung kepada performa investasi yang diperoleh investor.

Penjelasan mengenai perilaku keuangan yang telah diuraikan pada bagian sebelumnya memperlihatkan, bahwa secara teoritis perilaku keuangan mempunyai pengaruh terhadap keputusan investor dan juga performa investasi, demikian juga halnya pada keputusan yang dilakukan investor memiliki pengaruh kepada performa investasi. Keterkaitan antara variabel-variabel tersebut merupakan kerangka berpikir yang dijadikan landasan dalam penelitian ini sebagaimana terlihat dalam Gambar 2.1.

Sumber : Hasil penelitian, 2013 (data diolah)

Gambar 2.1 Kerangka Konseptual

2.5 Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini yakni sebagai berikut:

1. Perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding berpengaruh positif dan signifikan terhadap keputusan investor.

2. Perilaku keuangan yang terdiri dari heuristik, prospek, pasar, dan herding berpengaruh positif dan signifikan terhadap performa investasi.

3. Keputusan investor berpengaruh positif dan signifikan terhadap performa investasi.