PENGARUH PROFESIONALISME AUDITOR DAN

KUALITAS AUDIT TERHADAP TINGKAT

MATERIALITAS DALAM PEMERIKSAAN

LAPORAN KEUANGAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : Milka Martiyani 0613010079/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA TIMUR

USULAN PENELITIAN

PENGARUH PROFESIONALISME AUDITOR DAN KUALITAS AUDIT TERHADAP TINGKAT MATERIALITAS

DALAM PEMERIKSAAN LAPORAN KEUANGAN

yang diajukan

Milka Martiyani 0613010079/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama Tanggal………...

Drs.Ec.Muslimin, MSi

Mengetahui

Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

SKRIPSI

PENGARUH PROFESIONALISME AUDITOR DAN

KUALITAS AUDIT TERHADAP TINGKAT MATERIALITAS DALAM PEMERIKSAAN LAPORAN KEUANGAN

yang diajukan

Milka Martiyani 0613010079/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama Tanggal………...

Drs.Ec.Muslimin, MSi

Mengetahui

Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

SKRIPSI

PENGARUH PROFESIONALISME AUDITOR DAN

KUALITAS AUDIT TERHADAP TINGKAT MATERIALITAS DALAM PEMERIKSAAN LAPORAN KEUANGAN

yang diajukan

Milka Martiyani 0613010079/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama Tanggal………...

Drs.Ec.Muslimin, MSi

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

KATA PENGANTAR

Puji syukur ke hadirat Tuhan Yang Maha Esa, sehingga penulis dapat menyelesaikan skripsi dengan Judul ”Pengaruh Profesionalisme Auditor dan Kualitas Audit Terhadap Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan” sebagai salah satu syarat untuk mencapai gelar kesarjanaan pada Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Penulisan skripsi ini tidak lepas dari dukungan bantuan dan bimbingan berbagai pihak. Dalam kesempatan ini penulis mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Prof. Dr. Ir. Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Dr. H. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

3. Drs. Ec. Saiful Anwar, MSi, selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

4. Dr. Sri Trisnaningsih, MSi, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Drs. Ec. Muslimin, MSi, selaku dosen pembimbing yang telah banyak memberikan bimbingan, dukungan, dan semangat hingga terselesaikannya skripsi ini.

6. Kedua Orang Tuaku, kakak, dan adikku yang telah memberikan banyak semangat dan dukungan baik moril maupun materiil.

7. Para Auditor di Kantor Akuntan Publik Surabaya yang telah bersedia meluangkan waktunya untuk mengisi kuesioner, sebagai instrumen yang digunakan penulis dalam penelitian ini.

Tentunya dalam penyusunan skripsi ini banyak terdapat kesalahan baik dari segi kosakata maupun dari segi pengertian. Oleh karena itu segala saran dan kritik yang membangun sangat diharapkan agar di masa mendatang dapat lebih baik.

Surabaya, Februari 2010

DAFTAR ISI

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... iv

DAFTAR ISI ... ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1. Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 17

2.2.1. Profesionalisme ... 17

2.2.1.1. Cara Akuntan Publik Mewujudkan Perilaku Profesional ... 19

2.2.1.2. Faktor-faktor yang mempengaruhi Profesionalisme Auditor ... 19

2.2.3.2. Faktor-faktor yang menentukan Tingkat Materialitas ... 28

2.2.4. Teori yang melandasi Pengaruh Profesionalisme Auditor dan Kualitas Audit terhadap Tingkat Materialitas dalam Pemeriksaan Laporan Keuangan ... 30

2.3. Kerangka Pikir ... 35

2.4. Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

3.1. Definisi Operasional dan Pengukuran Variabel ... 36

3.1.1. Definisi Operasional ... 36

3.1.2. Pengukuran Variabel ... 38

3.2. Teknik Penentuan Sampel ... 39

3.3. Teknik Pengumpulan Data ... 41

3.3.1. Jenis Data ... 41

3.3.2. Sumber Data ... 42

3.3.3. Pengumpulan Data ... 42

3.4. Uji Validitas, Reliabilitas, dan Normalitas ... 43

3.4.1. Uji Validitas ... 43

3.4.2. Uji Reliabilitas ... 43

3.4.3. Uji Normalitas ... 44

3.5. Teknik Analisis dan Uji Hipotesis ... 44

3.5.1. Metode Analisis Data ... 44

3.5.2. Uji Asumsi Klasik ... 45

3.5.3.1. Uji t ... 47

3.5.3.2. Uji F ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Deskripsi Obyek Penelitian ...49

4.1.1 Sejarah Berdirinya Akuntan Publik ... 49

4.2 Deskripsi Responden ... 50

4.3 Deskripsi Hasil Penelitian ... 51

4.3.1 Hasil Jawaban dari Responden mengenai Profesionalisme Auditor ... 52

4.3.2 Hasil Jawaban dari Responden mengenai Kualitas Audit ... 54

4.3.3 Hasil Jawaban dari Responden mengenai Tingkat Materialitas ... 55

4.4 Uji Analisis Data ... 58

4.4.1 Uji Validitas, Reliabilitas, dan Normalitas ... 58

4.4.1.1 Uji Validitas ... 58

4.4.1.2 Uji Reliabilitas ... 62

4.4.1.3 Uji Normalitas ... 62

4.4.2 Uji Asumsi Klasik ... 63

4.4.2.1 Multikolinieritas ... 63

4.4.2.2 Heteroskedastisitas ... 64

4.4.4.1 Uji Simultan ... 67

4.4.4.2 Uji Parsial ... 68

4.5 Pembahasan Hasil Penelitian ... 70

4.5.1 Implikasi Penelitian ... 70

4.5.2 Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat Penelitian... 74

4.5.3 Perbedaan Penelitian dengan Penelitian Terdahulu ... 74

4.5.4 Keterbatasan Penelitian ... 77

BAB V KESIMPULAN DAN SARAN ... 79

5.1 Kesimpulan ... 79

5.2 Saran ... 80 Daftar Pustaka

DAFTAR TABEL

Tabel Halaman

4.1 Deskripsi Responden ... 47

4.2 Skor yang diperoleh dari jawaban responden mengenai Profesionalisme Auditor(X)... 48

4.3 Skor yang diperoleh dari jawaban responden mengenai Kualitas Audit (X2) ... 51

4.4 Skor yang diperoleh dari jawaban responden mengenai Tingkat Materialitas (Y)... 52

4.5 Nilai Uji Validitas untuk (X) ... 55

4.6 Nilai Uji Validitas untuk (X2) ... 56

4.7 Nilai Uji Validitas untuk (Y) ... 56

4.8 Nilai Uji Reliabilitas ... 57

4.9 Hasil Uji Normalitas ... 58

4.10 Hasil Uji Multikolinieritas ... 59

4.11 Hasil Uji Park ... 59

4.12 Persamaan Regresi ... 60

4.13 Hasil Uji Simultan (F) ... 62

4.14 Hasil Uji F antara Variabel Bebas terhadap Variabel Terikat ... 62

4.15 Hasil Uji t antara Variabel Bebas terhadap Variabel Terikat ... 63

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Lampiran 2 : Skor Variabel

Lampiran 3 : Uji Validitas Profesionalisme Auditor (X) Lampiran 4 : Uji Validitas Kualitas Audit (X2)

Lampiran 5 : Uji Validitas Tingkat Materialitas (Y) Lampiran 6 : Uji Reliabilitas (X), (X2), dan (Y) Lampiran 7 : Uji Normalitas

Lampiran 8 : Analisis Regresi Linier Berganda Lampiran 9 : Uji Heteroskedastisitas (Uji Park)

Lampiran 10: Daftar Kantor Akuntan Publik (KAP) di Surabaya

PENGARUH PROFESIONALISME AUDITOR DAN

KUALITAS AUDIT TERHADAP TINGKAT

MATERIALITAS DALAM PEMERIKSAAN

LAPORAN KEUANGAN

Oleh : Milka Martiyani

Abstraksi

Profesionalisme menjadi syarat utama bagi orang yang bekerja sebagai auditor eksternal. Auditor eksternal yang memiliki pandangan profesionalisme yang tinggi akan memberikan kontribusi yang dapat dipercaya oleh para pengambil keputusan. Para pemakai laporan keuangan menaruh kepercayaan yang besar terhadap hasil pekerjaan akuntan publik dalam mengaudit laporan keuangan. Kepercayaan yang besar inilah yang akhirnya mengharuskan auditor memperhatikan kualitas audit yang dihasilkannya. Untuk dapat mencapai mutu dan kualitas yang baik tentunya hal yang dipertimbangkan salah satunya adalah tingkat materialitas.

Penelitian ini bertujuan untuk mengetahui pengaruh profesionalisme auditor dan kualitas audit sebagai variabel independen dengan variabel dependen yaitu tingkat materialitas dalam pemeriksaan laporan keuangan.

Hasil pengujian hipotesis menunjukkan adanya pengaruh yang signifikan antara tingkat profesionalisme (lima dimensi) dan juga kualitas audit terhadap tingkat materialitas. Temuan tersebut menunjukkan jika profesionalisme auditor meningkat, maka tingkat materialitasnya juga cenderung meningkat; tetapi jika profesionalisme auditor menurun, maka tingkat materialitasnya juga cenderung menurun. Kualitas audit juga berpengaruh positif dan signifikan terhadap tingkat materialitas. Hal ini menunjukkan jika kualitas audit meningkat, maka tingkat materialitasnya juga cenderung meningkat; tetapi jika Kualitas audit menurun, maka tingkat materialitasnya juga cenderung menurun.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Auditor menjadi profesi yang diharapkan banyak orang untuk dapat meletakkan kepercayaan sebagai pihak yang bisa melakukan audit atas laporan keuangan dan dapat bertanggung jawab atas pendapat yang diberikan. Profesionalisme menjadi syarat utama bagi seorang auditor eksternal. Guna menunjang profesionalismenya sebagai akuntan publik maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni: (1) Standar umum, (2) Standar Pekerjaan Lapangan, dan (3) Standar pelaporan. Dimana standar umum bersifat pribadi dan berkaitan dengan persyaratan auditor dan mutu pekerjaannya. Sedangkan standar pekerjaan lapangan dan standar pelaporan mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan audit serta mewajibkan auditor untuk menyusun suatu laporan atas laporan keuangan yang diauditnya secara keseluruhan.

Dalam melaksanakan tugas auditnya, auditor bertujuan untuk memperoleh bukti yang obyektif sehingga auditor tersebut dapat

yang berisi tentang kewajaran suatu laporan keuangan yang diaudit oleh auditor. Laporan keuangan merupakan tanggung jawab manajemen perusahaan dan perlu diaudit oleh auditor eksternal yang merupakan pihak ketiga yang independen, antara lain karena: (1) Laporan keuangan ada kemungkinan mengandung salah saji baik yang disengaja ataupun tidak, (2) Laporan keuangan yang sudah diaudit dan mendapat opini unqualified (Wajar Tanpa Pengecualian) diharapkan oleh pemakai laporan keuangan dapat memberi keyakinan bahwa laporan keuangan tersebut dapat terhindar dari salah saji yang material. Artinya, walaupun di dalam laporan keuangan tersebut terdapat salah saji (tetapi tidak terlalu berpengaruh) maka salah saji tersebut dianggap wajar sehingga dapat disajikan sesuai dengan prinsip akuntansi yang dapat diterima oleh umum (Arrens dan Loebbecke, 1996).

Pada saat ini kebutuhan akan adanya jasa auditor sebagai pihak yang dianggap independen tidak dapat dielakkan lagi, justru menjadi kebutuhan utama bagi para pemakai laporan keuangan untuk mengambil keputusan. Gambaran terhadap seseorang yang profesional dalam profesi eksternal auditor oleh Hall (1968) dalam Wahyudi dan Mardiyah (2006) dicerminkan oleh lima hal yaitu: pengabdian pada profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi, dan hubungan dengan rekan seprofesi.

Terdapat hubungan yang signifikan antara pengabdian pada profesi dengan tingkat materialitas menurut Hastuti, Indarto, Susilawati (2003) dimana pengabdian pada profesi dicerminkan dari dedikasi profesionalisme dengan menggunakan pengetahuan dan kecakapan yang dimiliki. Sikap ini merupakan ekspresi dari pencurahan diri yang total terhadap pekerjaan.

profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak lain (pemerintah, klien, mereka yang bukan anggota seprofesi). Keyakinan terhadap profesi didefinisikan sebagai suatu keyakinan bahwa yang paling berwenang menilai pekerjaan profesional adalah rekan sesama profesi, bukan orang luar yang tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan. Sedangkan hubungan dengan rekan seprofesi diartikan dengan menggunakan ikatan profesi sebagai acuan termasuk di dalamnya organisasi formal dan kelompok kolega informal sebagai ide utama dalam pekerjaan. Dengan banyaknya tambahan masukan akan menambah pengetahuan auditor sehingga dapat lebih bijaksana dalam membuat perencanaan dan pertimbangan dalam proses pengauditan.

dalam pelaksanaan audit umum atas laporan keuangan PT. Samcon tahun buku 2008, yang dinilai berpotensi berpengaruh cukup signifikan terhadap Laporan Auditor Independen. (www.antara.co.id)

Dalam melaksanakan tugasnya, Kantor Akuntan Publik harus mematuhi norma-norma yang berlaku untuk semua auditor. Salah satu hal yang perlu diperhatikan oleh para auditor adalah kemampuan untuk memenuhi kepuasan klien dengan meningkatkan mutu auditnya. Hal ini perlu dilakukan karena menurut Widagdo et al (2000) ada 12 aspek yang menjadi perhatian dalam mutu audit yang dikaitkan dengan kepuasan klien. Klien akan puas dengan pekerjaan akuntan publik jika akuntan publik memiliki pengalaman melakukan audit, responsif, dan melakukan pekerjaan dengan tepat waktu. Para pemakai laporan keuangan menaruh kepercayaan yang besar terhadap hasil pekerjaan akuntan publik dalam mengaudit laporan keuangan. Kepercayaan yang besar inilah yang akhirnya mengharuskan auditor memperhatikan kualitas audit yang dihasilkannya.

berisi banyak sekali kesalahan material. Disini peran auditor sangat dibutuhkan untuk memeriksa laporan keuangan tersebut. Hasil audit BPK tentang Century dianggap menyesatkan antara lain dikarenakan audit investigasi Badan Pemeriksa Keuangan memuat "dosa" LPS (Lembaga Penjamin Simpanan) yang belum secara resmi menetapkan perhitungan perkiraan biaya penanganan Bank Century secara keseluruhan. Hal tersebut dapat muncul karena adanya penghilangan informasi fakta material, atau adanya pernyataan fakta material yang salah. (www.antara.co.id)

Untuk dapat mencapai mutu dan kualitas yang baik tentunya hal yang dipertimbangkan salah satunya adalah tingkat materialitas. Tingkat materialitas yang ditetapkan oleh auditor mempunyai peranan terhadap hasil pemeriksaan. Penetapan materialitas membantu auditor merencanakan pengumpulan bahan bukti yang cukup. Jika auditor menetapkan jumlah yang rendah, maka akan lebih banyak bahan bukti yang harus dikumpulkan.

2001). Sebagai contoh, jika auditor berkeyakinan bahwa salah saji secara keseluruhan yang berjumlah kurang lebih Rp 100.000.000,00 akan memberi pengaruh material terhadap pos pendapatan, namun baru akan mempengaruhi neraca secara material apabila mencapai angka Rp 200.000.000,00 adalah tidak memadai baginya untuk merancang prosedur audit yang diharapkan dapat untuk mendeteksi salah saji yang berjumlah Rp 200.000.000,00 saja (Hastuti et al., 2003).

yang digunakan dalam penelitian ini adalah auditor yang bekerja di KAP di Surabaya.

Penelitian ini dimotivasi dengan masih banyaknya kasus yang terjadi pada auditor KAP, baik itu mengenai profesionalisme maupun kualitas audit. Skandal di dalam negeri terlihat dari akan diambilnya tindakan oleh Majelis Kehormatan Ikatan Akuntan Indonesia (IAI) terhadap 10 Kantor Akuntan Publik yang melakukan pelanggaran, menyusul keberatan pemerintah atas sanksi berupa peringatan plus yang telah diberikan. Sepuluh Kantor Akuntan Publik tersebut diindikasikan melakukan pelanggaran berat saat mengaudit bank-bank yang dilikuidasi pada tahun 1998. Selain itu terdapat kasus keuangan dan manajerial perusahaan publik yang tidak bisa terdeteksi oleh akuntan publik yang menyebabkan perusahaan didenda oelh Bapepam (Winarto, 2002 dalam Christiawan, 2002:82).

telah diaudit. Namun jika yang terjadi justru akuntan publik ikut mengamankan praktik rekayasa tersebut, maka inti permasalahannya adalah sikap profesionalisme auditor tersebut. Terkait dengan konteks inilah, muncul pertanyaan seberapa tinggi tingkat profesionalisme auditor dan kualitas audit yang dihasilkan dan apakah sikap profesional auditor dan kualitas audit tersebut berpengaruh terhadap tingkat materialitas dalam pemeriksaaan laporan keuangan.

Berdasarkan latar belakang masalah di atas penulis akan melakukan penelitian dengan mengambil judul: Pengaruh Profesionalisme Auditor dan Kualitas Audit Terhadap Tingkat Materialitas dalam Pemeriksaan Laporan Keuangan.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah disampaikan di atas, maka masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah profesionalisme auditor berpengaruh terhadap tingkat materialitas dalam pemeriksaan laporan keuangan?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh profesionalisme auditor dan kualitas audit terhadap tingkat materialitas dalam pemeriksaan laporan keuangan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak, antara lain:

1. Bagi Akademisi

Dapat digunakan sebagai bahan referensi bagi peneliti lain yang berhubungan dengan permasalahan yang diteliti serta sebagai Dharma Bakti Perguruan Tinggi Universitas Pembangunan Nasional pada umumnya dan Fakultas Ekonomi pada khususnya.

2. Bagi Peneliti

Penelitian ini diharapkan dapat memberikan manfaat kepada penulis yaitu sebagai wahana untuk menerapkan pengetahuan teoritis yang telah penulis miliki ke dalam kondisi yang nyata atau riil.

3. Bagi Praktisi

a. Diharapkan dapat memberikan tambahan pengetahuan dan informasi yang berguna bagi pihak yang membutuhkan.

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

a. Arleen Herawaty dan Yulius Kurnia Susanto (2008)

Judul:

“Profesionalisme, Pengetahuan Akuntan Publik dalam Mendeteksi

Kekeliruan, Etika Profesi dan Perkembangan Tingkat Materialitas”

Permasalahan:

1. Apakah profesionalisme berpengaruh secara positif terhadap

pertimbangan tingkat materialitas dalam proses audit laporan

keuangan?

2. Apakah pengetahuan auditor dalam mendeteksi kekeliruan

berpengaruh secara positif terhadap pertimbangan tingkat

materialitas dalam proses audit laporan keuangan?

3. Apakah etika profesi berpengaruh secara positif terhadap

pertimbangan tingkat materialitas dalam proses audit laporan

keuangan?

Hipotesis:

1. Diduga profesionalisme berpengaruh secara positif terhadap

pertimbangan tingkat materialitas dalam proses audit laporan

keuangan.

2. Diduga pengetahuan auditor dalam mendeteksi kekeliruan

berpengaruh secara positif terhadap pertimbangan tingkat

materialitas dalam proses audit laporan keuangan.

3. Diduga etika profesi berpengaruh secara positif terhadap

pertimbangan tingkat materialitas dalam proses audit laporan

keuangan.

Kesimpulan:

Hasil temuan ini mengindikasikan bahwa profesionalisme,

pengetahuan auditor dalam mendeteksi kekeliruan dan etika profesi

berpengaruh secara positif terhadap pertimbangan tingkat

materialitas dalam proses audit laporan keuangan. Semakin tinggi

tingkat profesionalisme akuntan publik, pengetahuannya dalam

mendeteksi kekeliruan dan ketaatannya akan kode etik semakin baik

pula pertimbangan tingkat materialitasnya dalam melaksanakan

audit laporan keuangan.

b. Sekar Mayangsari (2003)

Judul:

”Pengaruh Keahlian Audit dan Independensi terhadap Pendapat

Audit: Sebuah Kuasieksperimen”

Permasalahan:

1. Apakah terdapat perbedaan pendapat auditor yang ahli dan

karakteristik atau auditor yang sama sekali tidak memiliki kedua

karakteristik tersebut?

2. Apakah terdapat perbedaan jenis informasi yang digunakan

sebagai dasar pembuatan keputusan pendapat antara auditor

yang ahli dan auditor tidak ahli?

Hipotesis:

1. Diduga auditor yang memiliki keahlian audit dan independen

akan memberikan pendapat tentang kelangsungan hidup

perusahaan yang cenderung benar dibandingkan auditor yang

hanya memiliki salah satu karakteristik atau sama sekali tidak

memiliki keduanya.

2. Diduga kuantitas informasi yang diinginkan dipengaruhi oleh

jenis informasi. Auditor yang ahli lebih banyak mengingat jenis

informasi atypical sedangkan auditor yang tidak ahli lebih

banyak mengingat informasi typical.

Kesimpulan:

Hasil penelitian ini menunjukkan bahwa pendapat auditor yang ahli

dan independen berbeda dengan auditor yang hanya memiliki salah

satu karakter atau sama sekali tidak mempunyai karakter tersebut.

Pendapat auditor pada kelompok ini mempunyai tingkat prediksi

yang lebih baik dibandingkan pada kelompok yang lain. Simpulan

ini diambil karena pada kelompok auditor yang ahli dan independen,

lebih mengarah kepada lemahnya kelangsungan hidup perusahaan

tersebut sedangkan pada kelompok yang lain cenderung

memberikan pendapat bahwa perusahaan yang dianalisis tidak

mengalami kesulitan dalam kelangsungan hidupnya. Padahal sudah

disebutkan semula bahwa kasus yang diberikan adalah benar-benar

laporan keuangan dari suatu perusahaan yang sudah dilikuidasi.

Atau dengan kata lain pendapat auditor yang ahli dan independen

cenderung benar dibandingkan ketiga kelompok yang lain.

c. Hastuti, Indarto, Susilawati (2003)

Judul:

”Hubungan antara Profesionalisme Auditor dengan Pertimbangan

Tingkat Materialitas dalam Proses Pengauditan Laporan Keuangan”

Permasalahan:

Bagaimanakah hubungan antara profesionalisme eksternal auditor

dengan pertimbangan tingkat materialitas untuk tujuan audit laporan

keuangan klien?

Hipotesis:

Diduga eksternal auditor yang mempunyai dimensi profesionalisme

pengabdian pada profesi, kewajiban sosial, kemandirian,

kepercayaan terhadap peraturan profesi, dan hubungan dengan

sesama profesi yang lebih tinggi akan mempunyai pertimbangan

Kesimpulan:

Tingkat profesionalisme mempunyai hubungan yang signifikan

dengan tingkat pertimbangan materialitas. Hasil penelitian ini

menunjukkan bahwa semakin tinggi tingkat profesionalisme auditor

(dalam 5 dimensi), maka akan semakin baik pula tingkat

pertimbangan materialitas. Seorang auditor yang memiliki dedikasi

yang tinggi terhadap profesi dan pekerjaannya, memiliki kesadaran

yang tinggi bahwa profesi auditor adalah profesi kepercayaan

masyarakat, memiliki sikap mental mandiri, tidak dibawah tekanan

dalam membuat pertimbangan, memiliki keyakinan penilaian

tentang kualitas dirinya akan selalu dilakukan oleh rekan

seprofesinya yang sama-sama tahu dan paham tentang pekerjaan

pengauditan, dan memiliki relasi dengan sesama profesi yang luas,

akan berusaha untuk menunjukkan kinerja yang baik, yang

ditunjukkan dengan ketepatan dalam menentukan materialitas,

selalu mempertimbangkan risiko audit, serta selalu membuat

perencanaan audit dalam setiap penugasan yang dilakukan.

d. Rury Diah Puspita (2009)

Judul:

”Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas

Audit (Studi Empiris pada Kantor Akuntan Publik di Surabaya)”

1. Apakah kompetensi auditor berpengaruh terhadap kualitas

audit?

2. Apakah independensi auditor berpengaruh terhadap kualitas

audit?

Hipotesis:

1. Diduga kompetensi berpengaruh terhadap kualitas audit.

2. Diduga independensi berpengaruh terhadap kualitas audit.

Kesimpulan:

1. Bahwa kompetensi berpengaruh terhadap kualitas audit, yang

membuktikan bahwa pengetahuan dan pengalaman yang

dimiliki oleh auditor dapat menciptakan audit yang berkualitas.

2. Bahwa independensi berpengaruh terhadap kualitas audit,

karena seorang auditor mempunyai kewajiban menjaga standar

perilaku etis tertinggi mereka sendiri dimana auditor mempunyai

tanggung jawab menjadi independen untuk menjaga integritas

dan obyektivitas mereka sehingga dapat menghasilkan kualitas

audit yang maksimal.

2.2. Landasan Teori

2.2.1. Profesionalisme

Profesionalisme merupakan suatu atribut individual yang

publik mengakui tanggung jawabnya terhadap masyarakat, terhadap

klien, dan terhadap rekan seprofesi, termasuk untuk berperilaku yang

terhormat, sekalipun ini merupakan pengorbanan pribadi. Dalam

pengertian umum, seseorang dikatakan profesional jika memenuhi tiga

kriteria, yaitu mempunyai keahlian untuk melaksanakan tugas sesuai

dengan bidangnya, melaksanakan suatu tugas atau profesi dengan

menetapkan standar baku di bidang profesi yang bersangkutan dan

menjalankan tugas profesinya dengan mematuhi etika profesi yang

telah ditetapkan (Herawaty dan Susanto,2008). Standar-standar kode

etik yang telah ditetapkan oleh IAI bagi auditor, antara lain:

a) Prinsip-prinsip yang ditetapkan oleh IAI yaitu standar ideal dari

perilaku etis yang telah ditetapkan oleh IAI seperti dalam terminologi

filosofi.

b) Peraturan perilaku seperti standar minimum perilaku etis yang

ditetapkan sebagai peraturan khusus yang merupakan suatu keharusan.

c) Inteprestasi peraturan perilaku tidak merupakan keharusan, tetapi para

praktisi harus memahaminya, dan

d) Ketetapan etika seperti seorang akuntan publik wajib untuk harus tetap

memegang teguh prinsip kebebasan dalam menjalankan proses

2.2.1.1. Cara Akuntan Publik Mewujudkan Perilaku Profesional

Ikatan Akuntan Indonesia (IAI) berwenang menetapkan standar

(yang merupakan pedoman) dan aturan yang harus dipatuhi oleh

seluruh anggota termasuk setiap kantor akuntan publik lain yang

beroperasi sebagai auditor independen. Terdapat lima standar

profesional yang merupakan standar teknis yang diterbitkan oleh

Dewan Standar Profesional Akuntan Publik, yaitu: (1) Standar

Auditing, (2) Standar Atestasi, (3) Standar Jasa Akuntansi dan Review,

(4) Standar Jasa Konsultasi, (5) Standar Pengendalian Mutu.

Kemudian Aturan Etika Kompartemen Akuntan Publik

merupakan aturan moral yang diterbitkan oleh Kompartemen Akuntan

Publik. Keenam tipe standar profesional tersebut disusun untuk

mengatur mutu jasa yang dihasilkan oleh profesi akuntan publik bagi

masyarakat. Berbagai tipe standar profesional tersebut diklasifikasikan

dan dikumpulkan dalam suatu buku yaitu Standar Profesional Akuntan

Publik (SPAP) 1 Januari 2001.

2.2.1.2. Faktor-faktor yang mempengaruhi Profesionalisme

Auditor

Konsep profesionalisme yang dikembangkan oleh Hall banyak

digunakan oleh para peneliti untuk mengukur profesionalisme dari

timbal balik antara sikap dan perilaku, yaitu perilaku profesionalisme

adalah refleksi dari sikap profesionalisme dan demikian sebaliknya.

Konsep profesionalisme tersebut dicirikan oleh adanya lima faktor

yaitu: (1) Pengabdian pada profesi, (2) Kewajiban sosial, (3)

Kemandirian, (4) Keyakinan terhadap profesi, dan (5) Hubungan

dengan rekan seprofesi (Hall, 1968 dalam Wahyudi dan Mardiyah,

2006).

1. Pengabdian pada profesi

Pengabdian pada profesi dicerminkan dari dedikasi dan

profesionalisme dengan menggunakan pengetahuan dan kecakapan

yang dimiliki. Keteguhan untuk tetap melaksanakan pekerjaan

meskipun imbalan ekstrensik kurang. Sikap ini adalah ekspresi dari

pencurahan diri yang total terhadap pekerjaan. Pekerjaan didefinisikan

bukan sebagai tujuan, bukan hanya sebagai alat untuk mencapai tujuan.

Totalitas ini sudah menjadi komitmen pribadi, sehingga kompensasi

utama yang diharapkan dari pekerjaan adalah kepuasan rohani, baru

kemudian materi.

2. Kewajiban sosial

Kewajiban sosial adalah suatu pandangan tentang pentingnya

peranan profesi serta manfaat yang diperoleh baik masyarakat maupun

3. Kemandirian

Kemandirian dimaksudkan sebagai adanya suatu pandangan

seseorang profesional yang harus mampu membuat keputusan sendiri

tanpa tekanandari pihak lain (pemerintah, klien, mereka yang bukan

anggota profesi). Setiap ada campur tangan dari luar dianggap sebagai

hambatan kemandirian secara profesional. Banyak orang yang

menginginkan pekerjaan yang memberikan hak-hak istimewa untuk

membuat keputusan bekerja tanpa diawasi secara ketat. Rasa

kemandirian dapat berasal dari kebebasan melakukan apa yang terbaik

menurut yang bersangkutan.

4. Keyakinan terhadap profesi

Keyakinan terhadap profesi adalah suatu keyakinan bahwa yang

paling berwenang menilai pekerjaan profesional adalah rekan sesama

profesi, bukan orang luar yang tidak mempunyai kompetensi dalam

bidang ilmu dan pekerjaan mereka.

5. Hubungan dengan rekan seprofesi

Hubungan rekan seprofesi adalah menggunakan ikatan profesi

sebagai acuan, termasuk di dalamnya organisasi formal dan kelompok

kolega informal sebagai ide utama dalam pekerjaan melalui ikatan

2.2.2. Kualitas Audit

Kualitas memiliki banyak definisi untuk hal yang berbeda,

dan bagi orang yang berbeda. Auditor sangat berkepentingan dengan

kualitas jasa yang diberikan. De Angelo (1981) mendefinisikan audit

quality (kualitas audit) sebagai probabilitas dimana seorang auditor

menemukan dan melaporkan tentang adanya suatu pelanggaran dalam

sistem akuntansi kliennya. Probabilitas penemuan suatu pelanggaran

tergantung pada kemampuan teknikal auditor dan independensi auditor

tersebut. Beberapa penelitian seperti De Angelo (1981); Goldman &

Barlev (1974); Nichols & Price (1976) umumnya mengasumsikan

bahwa auditor dengan kemampuannya akan dapat menemukan suatu

pelanggaran dan kuncinya adalah auditor tersebut harus independen.

Tetapi tanpa informasi tentang kemampuan teknik (seperti pengalaman

audit, pendidikan, profesionalisme, dan struktur audit perusahaan),

kapabilitas dan independensi akan sulit dipisahkan.

AAA Financial Accounting Standards Committee (2000) dalam

penelitian Christiawan (2002) menyatakan bahwa ”Kualitas audit

ditentukan oleh dua hal, yaitu kompetensi dan independensi”. Kedua

hal tersebut berpengaruh langsung terhadap kualitas audit. Kualitas

adalah sesuatu standar yang ditetapkan oleh suatu organisasi profesi

dan wajib dipatuhi oleh setiap anggota profesi agar terdapat suatu

memperoleh kepercayaan masyarakat terhadap jasa profesi yang

diserahkan (Mulyadi, 2002).

Kualitas audit tentu saja mengacu pada standar yang berkenaan

dengan kriteria, atau ukuran mutu serta dikaitkan dengan tujuan yang

hendak dicapai dengan menggunakan prosedur yang bersangkutan. Di

Indonesia pengendalian mutu kualitas audit yang digunakan adalah

Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh

Ikatan Akuntan Indonesia (IAI). Dalam SPAP menyatakan bahwa

kriteria atau ukuran mutu mancakup professional auditor. Kriteria mutu

profesional auditor seperti yang diatur dalam Standar Auditing (SPAP :

IAI, 2001; 150: 1) meliputi:

1. Standar Umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh

auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat

dan seksama.

2. Standar Pekerjaan Lapangan

b. Pemahaman yang memadai atas struktur pengendalian intern

harus dapat diperoleh untuk merencanakan audit dan

menentukan sifat, saat, dan lingkup pengujian yang akan

dilakukan.

c. Bukti audit kompeten yang cukup harus dapat diperoleh melalui

inspeksi, pengamatan, pan, pertanyaan, dan konfirmasi sebagai

dasar yang memadai untuk menyatakan pendapat atas laporan

keuangan auditan.

3. Standar Pelaporan

a. Laporan auditor harus menyatakan apakah laporan keuangan

telah disusun sesuai dengan prinsip akuntansi yang berlaku

umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan jika ada

ketidak konsistenan penerapan prinsip akuntansi dalam

penyusunan laporan keuangan periode berjalan dibandingkan

dengan penerapan prinsip akuntansi tersebut dalam periode

sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus

dipandang memadai, kecuali dinyatakan lain dalam laporan

auditor.

d. Laporan auditor harus memuat pernyataan pendapat mengenai

Manajemen atau klien akan puas jika audit yang dilakukan oleh

akuntan publik memiliki kualitas yang baik. Terdapat 7 kualitas audit

yang berpengaruh signifikan terhadap kepuasan klien, yaitu: (1) atribut

pengalaman melakukan audit, (2) atribut memahami industri klien, (3)

atribut responsif terhadap kebutuhan klien, (4) atribut pemeriksaan

sesuai dengan standar umum audit, (5) atribut komitmen kuat terhadap

kualitas audit, (6) atribut keterlibatan pimpinan audit terhadap

pemeriksaan, dan (7) atribut melakukan pekerjaan lapangan dengan

tepat menurut Widagdo dkk (2002) dalam penelitian Christiawan

(2002)). Hasil penelitian ini menunjukkan bahwa manajemen memiliki

harapan atas kualitas pekerjaan yang dilakukan oleh akuntan publik.

Klien akan puas dengan pekerjaan akuntan publik jika akuntan publik

memiliki pengalaman melakukan audit, responsif, melakukan pekerjaan

dengan tepat dan sebagainya. Di sisi lain pemakai laporan keuangan

menaruh kepercayaan yang besar terhadap hasil pekerjaan akuntan

publik dalam mengaudit laporan keuangan.

2.2.3. Materialitas

Financial Accounting Standard Board (FASB) mendefinisikan materialitas sebagai: “Besarnya suatu penghilangan atau salah saji

informasi akuntansi yang dipandang dari keadaan-keadaan yang

dipengaruhi oleh penghilangan atau salah saji tersebut”. Definisi

tersebut mengharuskan auditor untuk mempertimbangkan (Haryono,

2001) :

1. Lingkungan yang menyangkut perusahaan klien

Sebagai contoh, suatu jumlah yang material bagi laporan keuangan

suatu perusahaan tertentu, mungkin tidak material bagi laporan

keuangan perusahaan lain yang mempunyai ukuran dan sifat

berbeda. Selain itu apa yang material bagi laporan keuangan suatu

perusahaan, bisa berubah dari periode ke periode.

2. Informasi yang diperlukan oleh pihak yang berkepentingan terhadap

laporan keuangan yang diaudit.

Dalam mempertimbangkan informasi yang dibutuhkan pemakai

laporan keuangan, idealnya auditor harus mempunyai pengetahuan

mengenai pihak-pihak pemakai laporan keuangan klien dan

keputusan yang akan dibuat oleh para pemakai tersebut.

Materialitas mendasari penerapan standar auditing, terutama

yang berkaitan dengan standar pekerjaan lapangan dan standar

pelaporan. Oleh karena itu materialitas merupakan faktor yang sangat

penting dalam suatu audit atas laporan keuangan. PSA No.25 dalam

Standar Profesional Akuntan Publik (SPAP:IAI, 2001) yang

menerangkan tentang ”Resiko audit dan Materialitas dalam

Pelaksanaan Audit” menyatakan bahwa auditor harus

a. Merencanakan audit dan merancang prosedur audit

b. Mengevaluasi apakah laporan keuangan secara keseluruhan

disajikan secara wajar, dalam semua hal yang material, sesuai

dengan prinsip akuntansi yang berlaku umum.

2.2.3.1. Pertimbangan awal tingkat materialitas

Idealnya auditor menentukan pada awal audit jumlah gabungan

dari salah saji. Dalam laporan keuangan yang akan dipandang material.

Hal ini disebut pertimbangan awal tingkat materialitas karena

menggunakan unsur pertimbangan professional, dan masih dapat

berubah jika sepanjang audit yang akan dilakukan ditemukan

perkembangan yang baru.

Pertimbangan auditor tentang materialitas adalah suatu masalah

kebijakan professional, tingkat materialitas suatu laporan keuangan

tidak akan sama tergantung pada ukuran laporan keuangan tersebut.

Pertimbangan awal tingkat materialitas adalah jumlah maksimum salah

saji dalam laporan keuangan yang menurut pendapat auditor, tidak

mempengaruhi pengambilan keputusan dari pemakai. Penentuan jumlah

ini adalah salah satu keputusan terpenting yang diambil oleh auditor,

yang memerlukan pertimbangan professional yang memadai.

Tujuan penetapan materialitas ini adalah untuk membantu

yang harus dikumpulkan daripada jumlah yang tinggi, begitu juga

sebaliknya. Seringkali mengubah jumlah materialitas dalam

pertimbangan awal ini selama audit. Jika ini dilakukan, jumlah yang

baru tadi disebut pertimbangan yang direvisi mengenai materialitas.

Sebab-sebabnya antara lain perubahan faktor-faktor yang digunakan

untuk menetapkannya, atau auditor berpendapat jumlah dalam

penetapan awal tersebut terlalu kecil atau besar. (Wahyudi dan

Mardiyah, 2006)

2.2.3.2. Faktor-faktor yang menentukan tingkat materialitas

Menurut Pernyataan Standar Auditing (PSA no.25): Resiko

audit dan Materialitas dalam Pelaksanaan Audit memberikan arahan

bagi auditor dalam mempertimbangkan faktor-faktor kuantitatif dan

kualitatif dalam menentukan materialitas suatu item. Kemudian

dijelaskan juga dalam SA Seksi 312, 10 “Pertimbangan auditor

mengenai materialitas merupakan pertimbangan professional dan

dipengaruhi oleh persepsi auditor atas kebutuhan orang yang memiliki

pengetahuan yang memadai dan yang akan meletakkan kepercayaan

terhadap laporan keuangan. Pertimbangan mengenai materialitas yang

digunakan oleh auditor dihubungkan dengan keadaan sekitarnya dan

mencakup pertimbangan kuantitatif maupun kualitatif. Materialitas

adalah besarnya informasi akuntansi yang apabila terjadi penghilangan

dapat mengubah atau mempengaruhi pertimbangan orang yang

meletakkan kepercayaan atas informasi tersebut. Definisi tersebut

mengakui pertimbangan materialitas dilakukan dengan

memperhitungkan keadaan yang melingkupi dan perlu melibatkan baik

pertimbangan kuantitatif maupun kualitatif”.

Sebagai akibat interaksi antara pertimbangan kuantitatif dan

kualitatif dalam mempertimbangkan materialitas, salah saji yang

jumlahnya relatif kecil yang ditemukan oleh auditor dapat berdampak

material terhadap laporan keuangan. Sebagai contoh, suatu pembayaran

yang melanggar hukum yang jumlahnya tidak material dapat menjadi

material, jika kemungkinan besar hal tersebut dapat menimbulkan

kewajiban bersyarat yang material atau hilangnya pendapatan yang

material (SA Seksi 312,11).

Kemudian di dalam SPAP pada Standar Umum ketiga

dinyatakan “Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama”. Standar ini menuntut auditor independen untuk merencanakan dan melaksanakan pekerjaannya dengan menggunakan

kemahiran profesionalnya secara cermat dan seksama. Untuk dapat

melaksanakan tugas secara profesional auditor harus membuat

perencanaan sebelum melakukan proses pengauditan laporan keuangan.

2.2.4.Teori yang melandasi Pengaruh Profesionalisme Auditor dan

Kualitas Audit terhadap Tingkat Materialitas dalam

Pemeriksaan Laporan Keuangan

a. Teori pendukung Profesionalisme Auditor

Profesionalisme merupakan kualitas diri yang harus

dipertahankan oleh auditor terutama dalam melakukan pekerjaan yang

berhubungan dengan pertimbangan profesional. Untuk dapat selalu

menjaga profesionalisme auditor perlu pengembangan kualitas atau

potensi diri secara emosional maupun spiritual dengan melakukan

pelatihan maupun keteladanan (Rifqi, 2008). Hastuti et al., (2003) menyatakan bahwa profesionalisme menjadi syarat utama bagi orang

yang bekerja sebagai akuntan publik. Gambaran seseorang yang

profesional dalam profesi dicerminkan dalam lima dimensi

profesionalisme, yaitu pertama, pengabdian pada profesi dicerminkan

dari dedikasi dengan menggunakan pengetahuan dan kecakapan yang

dimiliki serta keteguhan untuk tetap melaksanakan pekerjaan

meskipun imbalan ekstrinsik kurang. Kedua, kewajiban sosial adalah

suatu pandangan tentang pentingnya peranan profesi serta manfaat

yang diperoleh baik masyarakat maupun kalangan profesional

lainnya. Ketiga, kemandirian dimaksudkan sebagai suatu pandangan

bahwa seorang yang profesional harus mampu membuat keputusan

luar dianggap sebagai hambatan kemandirian secara profesional.

Keempat, keyakinan terhadap profesi adalah suatu keyakinan bahwa

yang paling berwenang menilai apakah suatu pekerjaan yang

dilakukan profesional atau tidak adalah rekan sesama profesi, bukan

pihak luar yang tidak mempunyai kompetensi di bidang ilmu dan

pekerjaan tersebut. Kelima, hubungan dengan sesama profesi adalah

dengan menggunakan ikatan profesi sebagai acuan, termasuk di

dalamnya organisasi formal dan kelompok kolega informal sebagai

ide utama dalam melaksanakan pekerjaan.

b. Teori pendukung Kualitas Audit

Dalam meningkatkan kualitas audit, dalam hal ini pertimbangan

materialitas, maka auditor sebaiknya selalu mengikuti perkembangan

peraturan, hukum maupun kasus-kasus yang terjadi di dalam dan di

luar negeri. Berdasarkan Standar Profesional Akuntan Publik (SPAP)

audit yang dilaksanakan auditor tersebut dapat berkualitas jika

memenuhi ketentuan atau standar auditing. Standar auditing mencakup

mutu profesional (profesional qualities) auditor independen,

pertimbangan (judgment) yang digunakan dalam pelaksanaan audit

dan penyusunan laporan auditor. Dimana (1) Standar Umum

menyatakan auditor harus memiliki keahlian dan pelatihan teknis yang

pekerjaan lapangan yang berisi tentang perencanaan dan supervisi

audit, pemahaman yang memadai atas struktur pengendalian intern,

dan bukti audit yang cukup dan kompeten, dan (3) Standar pelaporan

menjelaskan pernyataan apakah laporan keuangan sesuai dengan

prinsip akuntansi yang berlaku umum, pernyataan mengenai

ketidakkonsistensian penerapan prinsip akuntansi yang berlaku umum,

pengungkapan informatif dalam laporan keuangan, dan pernyataan

pendapat atas laporan keuangan secara keseluruhan.

Di samping indikator kualitas audit dalam Standar Profesional

Akuntan Publik (SPAP), seorang auditor juga harus memiliki sikap

kompetensi dan independensi (Christiawan, 2002) yang akan

menentukan kualitas audit. Dimana kompetensi berkaitan dengan

pendidikan dan pengalaman memadai yang dimiliki akuntan publik

dalam bidang auditing dan akuntansi. Sedangkan independensi

merupakan salah satu komponen etika yang harus dijaga oleh akuntan

publik. Independen berarti akuntan publik tidak mudah dipengaruhi,

tidak memihak kepentingan siapapun serta jujur kepada semua pihak

yang meletakkan kepercayaan atas pekerjaan akuntan publik.

c. Teori pendukung Tingkat Materialitas

Variabel dependen dalam penelitian ini adalah tingkat

materialitas dalam pemeriksaan laporan keuangan. Dalam Pernyataan

mempertimbangkan resiko dan materialitas pada saat perencanaan dan

pelaksanaan audit atas laporan keuangan berdasarkan standar auditing

yang ditetapkan Ikatan Akuntan Indonesia (Hastuti et al., 2003):

1. Risiko Audit dan materialitas perlu dipertimbangkan dalam

menentukan sifat, saat dan luas prosedur audit serta dalam

mengevaluasi hasil prosedur tersebut.

2. Laporan keuangan mengandung salah saji material apabila laporan

keuangan tersebut mengandung salah saji yang dampaknya, secara

individual atau keseluruhan, cukup signifikan sehingga dapat

mengakibatkan laporan keuangan tidak disajikan secara wajar,

dalam semua hal yang material, sesuai dengan prinsip akuntansi

yang berlaku umum. Salah saji dapat terjadi sebagai akibat

penerapan yang keliru prinsip akuntansi tersebut, penyimpangan

fakta, atau dihilangkan informasi yang diperlukan.

3. Dalam mengambil kesimpulan mengenai materialitas dampak

suatu salah saji, secara individual atau keseluruhan, auditor

umumnya harus mempertimbangkan sifat dan jumlahnya dalam

hubungan dengan sifat dan nilai pos laporan keuangan yang

sedang diaudit.

4. Pertimbangan auditor mengenai materialitas merupakan

pertimbangan profesional dan dipengaruhi persepsi auditor atas

Pertimbangan mengenai materialitas yang digunakan auditor

dihubungkan dengan keadaan sekitarnya dan mencakup

pertimbangan kuantitatif maupun kualitatif.

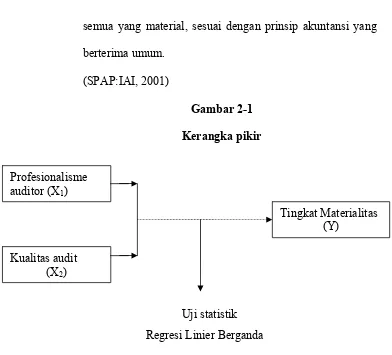

2.3. Kerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah

dikemukakan di atas, maka dapat diambil premis yang kemudian dari

premis tersebut akan disimpulkan sehingga dapat dijadikan dasar dalam

mengemukakan hipotesis.

Adapun premis-premis yang digunakan oleh peneliti sebagai

acuan dalam melakukan penelitian dapat diuraikan sebagai berikut:

Premis 1: Tingkat profesionalisme mempunyai hubungan yang

signifikan dengan tingkat pertimbangan materialitas.

Semakin tinggi tingkat profesionalisme auditor (dalam 5

dimensi), maka akan semakin baik pula tingkat

pertimbangan materialitas.

(Hastuti, Indarto, Susilawati, 2003)

Premis 2: Kualitas audit ditentukan oleh 2 hal, yaitu kompetensi dan

independensi. (Christiawan, 2002)

Premis 3: Laporan keuangan mengandung salah saji material apabila

laporan keuangan tersebut mengandung salah saji yang

dampaknya cukup signifikan sehingga dapat mengakibatkan

semua yang material, sesuai dengan prinsip akuntansi yang

berterima umum.

(SPAP:IAI, 2001)

Gambar 2-1

Kerangka pikir

Uji statistik

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan, maka dapat disusun suatu hipotesis yang merupakan

jawaban terhadap permasalahan yang diteliti dan masih harus

dibuktikan secara empiris yaitu:

H: Diduga bahwa profesionalisme auditor berpengaruh terhadap

tingkat materialitas dalam pemeriksaan laporan keuangan

H2: Diduga bahwa kualitas audit berpengaruh terhadap tingkat Profesionalisme

auditor (X1)

Kualitas audit (X2)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel berisi tentang

pernyataan pengoperasian atau pendefinisian konsep-konsep penelitian

menjadi variabel-variabel penelitian termasuk penetapan cara dan

satuan pengukuran variabelnya (Anonim, 2008 : 4-10).

Variabel-variabel yang digunakan dalam penelitian ini adalah:

1) Profesionalisme Auditor (X)

2) Kualitas Audit (X2)

3) Tingkat Materialitas (Y)

3.1.1. Definisi Operasional

Definisi operasional menurut Nazir (1999:152) adalah suatu

definisi yang diberikan kepada suatu variabel atau konstrak dengan cara

memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan

suatu operasional yang diperlukan untuk mengukur konstrak atau

variabel tersebut. Variabel yang digunakan dalam penelitian ini

meliputi:

1. Variabel Bebas

a) Profesionalisme Auditor (X)

Dalam pengertian umum, seseorang dikatakan profesional jika

memenuhi tiga kriteria, yaitu mempunyai keahlian untuk

melaksanakan tugas sesuai dengan bidangnya, melaksanakan suatu

tugas atau profesi dengan menetapkan standar baku di bidang

profesi yang bersangkutan dan menjalankan tugas profesinya

dengan mematuhi etika profesi yang telah ditetapkan (Herawaty dan

Susanto, 2008).

b) Kualitas Audit (X2)

Menurut Christiawan (2002) kualitas audit ditentukan oleh dua

hal yaitu kompetensi dan independensi. Kompetensi berkaitan

dengan pendidikan dan pengalaman memadai yang dimiliki akuntan

publik dalam bidang auditing dan akuntansi. Sedangkan independen

berarti akuntan publik tidak mudah dipengaruhi, karena ia

melaksanakan pekerjaan untuk kepentingan umum.

2. Variabel Terikat

a) Tingkat Materialitas (Y)

Tingkat materialitas dalam pemeriksaan laporan keuangan

nilai kuantitatif yang penting dari beberapa informasi keuangan,

dalam konteks pembuatan keputusan (Frishkoff, 1970 dalam Hastuti et al., 2003).

3.1.2. Pengukuran Variabel

Pengukuran variabel yang digunakan dalam penelitian ini untuk

mengukur variabel bebas maupun variabel terikat adalah menggunakan

ukuran Interval dengan menggunakan teknik pengukuran skala Likert. Dengan skala Likert, variabel yang akan diukur dijabarkan menjadi indikator variabel yang kemudian indikator tersebut dijadikan sebagai

titik tolak untuk menyusun item-item instrumen yang dapat berupa

pernyataan atau pertanyaan (Sugiyono 2006:107). Responden diminta

memberikan jawaban atas pertanyaan yang tersedia dengan pola

jawaban sebagai berikut:

1 2 3 4 5

Dimana nilai 1 = sangat tidak setuju, 2 = tidak setuju, 3 = netral, 4 =

setuju, 5 = sangat setuju. Pertanyaan pada kuesioner dimaksudkan

untuk mengetahui keberadaan dari variabel tersebut, kuesioner dalam

penelitian ini terdiri dari tiga variabel dengan indikatornya, yaitu:

1. Profesionalisme Auditor (X)

Indikator yang digunakan untuk mengukur profesionalisme auditor

ini adalah sebagaimana yang pernah digunakan oleh Hall (1968)

yaitu: (a) pengabdian profesi (b) kewajiban sosial (c) keyakinan (d)

kemandirian (e) hubungan dengan rekan seprofesi.

2. Kualitas Audit (X2)

Indikator yang digunakan untuk mengukur kualitas audit adalah (a)

sistem yang digunakan auditor (b) masukan terhadap sistem (c)

memenuhi standar auditor (d) mengadakan pendidikan profesi bagi

auditornya.

3. Tingkat Materialitas (Y)

Indikator yang digunakan untuk mengukur tingkat materialitas

adalah (a) kebijakan auditor (b) permasalahan auditor (c) pendapat

auditor (d) konsep vital materialitas (e) pertimbangan laporan (f)

pengetahuan dalam audit (g) ketepatan penentuan materialitas.

3.2. Teknik Penentuan Sampel

a. Populasi

Populasi merupakan kelompok subyek/obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan

kelompok subyek/obyek yang lain, dan kelompok tersebut akan

yang bekerja pada 43 Kantor Akuntan Publik (KAP) yang beroperasi

di Surabaya (sesuai dengan data directory Ikatan Akuntan Publik

Indonesia (IAPI) tahun 2009), yang diasumsikan masing-masing KAP

memiliki 5 auditor. Jadi populasi yang digunakan dalam penelitian ini

berjumlah 215 auditor yang bekerja di seluruh KAP yang beroperasi

di Surabaya.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai

ciri dan karakteristik yang sama dengan populasi tersebut, karena itu

sebuah sampel harus merupakan representatif dari sebuah populasi

(Sumarsono, 2004:44). Pengambilan sampel ini menggunakan teknik

Simple Random Sampling yaitu cara pengambilan sampel dari

anggota populasi dilakukan secara acak tanpa memperhatikan strata

(tingkatan) dalam anggota populasi tersebut (Sugiyono, 2006:93).

Namun sampel yang dibutuhkan dalam penelitian ini diperoleh

dengan rumus:

n = N ...(Umar, 2002:78) 1 + N(e)²

Keterangan:

n = ukuran sampel

e = persen kelonggaran ketidaktelitian karena kesalahan

pengambilan

sampel yang dapat diinginkan, yaitu 10%

Maka,

n = 215

1 + 215(0,1)²

= 68, 2539 = 68 auditor

Sehingga penelitian ini jumlah anggota sampel yang dibutuhkan

sebanyak 68 auditor yang bekerja di seluruh KAP yang beroperasi di

Surabaya yang telah terdaftar di IAPI.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah:

1. Data Primer

Data primer merupakan data yang didapat dari sumber pertama,

misalnya dari individu atau perseorangan, seperti: hasil

wawancara, pengisian kuesioner, atau bukti transaksi, seperti

tanda bukti pembelian barang dan karcis parkir (Umar, 2004).

Data primer dalam penelitian ini diperoleh melalui kuesioner

dimana kuesioner ini merupakan kuesioner yang diadopsi dari

2. Data Sekunder

Data sekunder merupakan data primer yang telah diolah lebih

lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar,

dan sebagainya, sehingga lebih informatif untuk digunakan

pihak lain (Umar, 2004). Data sekunder dalam peneletian ini

diperoleh dari artikel, jurnal, dan penelitian-penelitian terdahulu.

3.3.2. Sumber Data

Penelitian ini mengambil lokasi pada Kantor Akuntan Publik

(KAP) di Surabaya. Dipilih Surabaya karena propinsi ini merupakan

kota yang mempunyai jumlah penduduk yang padat dan memiliki

industri yang cukup berkembang yang sangat membutuhkan jasa

akuntan publik.

Di samping itu, KAP yang berdomisili di Surabaya sudah

cukup representatif untuk menjadi responden penelitian dengan

kriteria KAP yang tidak terlalu besar. Dimana penelitian ini akan

mengarahkan pada KAP yang berbeda dari penelitian-penelitian

sebelumnya.

3.3.3. Pengumpulan Data

Adapun metode pengumpulan data dalam penelitian ini

menggunakan angket (kuesioner). Kuesioner adalah teknik

seperangkat pertanyaan atau pernyataan tertulis kepada responden

untuk dijawab (Sugiyono 2006, 162).

3.4. Uji Validitas, Reliabilitas, dan Normalitas

3.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur valid/sah tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner tersebut mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut. Uji validitas dilakukan dengan

menghitung korelasi skor masing-masing butir pertanyaan dengan skor

total seluruh butir pertanyaan dalam satu variabel. Perhitungan korelasi

yang digunakan adalah korelasi product moment dari pearson. Dimana suatu butir adalah valid jika terdapat korelasi yang signifikan yang

ditunjukkan dengan nilai signifikan yang kurang dari nilai α = 0,05

antara butir pertanyaan yang diukur validitasnya dengan skor total butir

pertanyaan (Ghozali, 2001:136-137).

3.4.2. Uji Reliabilitas

Sebelum digunakan dalam penelitian untuk mengambil data,

terlebih dahulu kuesioner akan diuji reliabilitasnya. Reliabilitas

adalah suatu ukuran yang menunjukkan stabilitas dan konsistensi

internal dengan cara Cronbach Alpha yaitu membandingkan antara

koefisien alpha dengan standar alpha kriteria pengujian sebagai

berikut:

a. Jika nilai alpha > 0,60 berarti pertanyaan reliabel.

b. Jika nilai alpha ≤ 0,60 berarti pertanyaan tidak reliabel.

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu

data mengikuti sebaran normal atau tidak (Sumarsono, 2004:40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah:

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%,

maka distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%,

maka distribusi adalah normal.

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian

ini khususnya yang digunakan untuk menguji hipotesis

penelitian adalah analisis regresi linier berganda. Adapun model

Yi = βο + β Xi + β2 X2i + ℮i ...(Anonim, 2008: L-21) Dimana:

Y = Tingkat Materialitas dalam Pemeriksaan Laporan Keuangan

X =Profesionalisme Auditor

X2 = Kualitas Audit

℮ = residual

i = observasi ke i (1,2,3,……….,n)

Sebelum hasil analisis regresi linier berganda tersebut dapat

digunakan untuk menguji hipotesis, terlebih dahulu harus dipastikan

bahwa model regresi tersebut memenuhi asumsi klasik yang melandasi

analisis regresi. Oleh karena data yang dianalisis dalam penelitian

bukan data timeseries, maka uji asumsi klasik yang dilakukan hanya uji multikolinieritas dan uji heteroskedastisitas.

3.5.2. Uji Asumsi Klasik

a. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menunjukkan

adanya hubungan linier antara variabel-variabel bebas dalam

suatu model regresi. Salah satu cara yang digunakan untuk

mengetahui ada tidaknya multikolinieritas yaitu dengan cara

melihat besarnya nilai Variance Inflation Factor (VIF). VIF

VIF = 1

Tolerance

Tolerance mengukur variabilitas variabel bebas yang

terpilih yang tidak dapat dijelaskan oleh variabel bebas yang

lain. Nilai tolerance yang umum dipakai adalah 0,10 atau sama

dengan nilai VIF dibawah 10, maka tidak terjadi

multikolinieritas (Ghozali, 2001: 136-137).

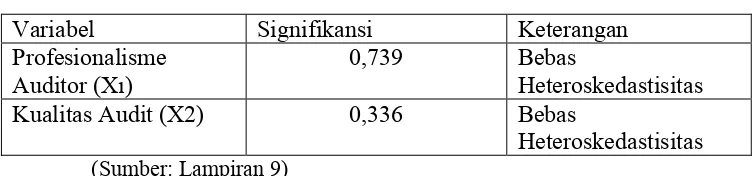

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam sebuah model regresi telah terjadi ketidaksamaan varians dari

residual dari suatu pengamatan ke pengamatan lainnya. Model yang

baik adalah tidak terjadi heteroskedastisitas. Deteksi adanya

Heteroskedastisitas dapat dilihat dengan melihat apakah pada

scattterplot terbentuk pola-pola tertentu. Jika tidak terbentuk pola

yang tidak jelas, menyebar tidak beraturan diatas dan dibawah angka

0 pada sumbu Y, maka tidak terjadi heteroskedastisitas, dan

sebaliknya.

Pengujian Heteroskedastisitas juga dapat diolah dengan uji

Park, dengan ketentuan jika nilai signifikansi lebih besar dari 0,05 yang berarti dalam model regresi tersebut tidak terjadi

3.5.3. Pengujian Hipotesis

3.5.3.1. Uji t

Uji t digunakan untuk menguji signifikansi konstanta dari setiap

variabel independen. Uji t dilakukan dengan prosedur sebagai berikut:

a. Menentukan hipotesis yang dipakai, dimana:

1) Ho : βj = 0 (tidak terdapat pengaruh X atau X2 terhadap Y)

2) Ha : βj ≠ 0 (terdapat pengaruh X atau X2 terhadap Y)

b. Dalam penelitian ini menggunakan tingkat signifikansi 0,05 dengan

derajat bebas [n-k], dimana n:jumlah pengamatan, dan k:jumlah

variabel.

c. Dengan nilai t hitung:

t hit = bj ...(Anonim, 2008: L-21) se (bj)

Keterangan:

t hitung = t hasil perhitungan

bj = Koefisien regresi

se (bj) = Standar error

d. Kriteria pengujian yang digunakan dalam uji t:

Ho diterima jika – t tabel≤ t hitung≤ t tabel

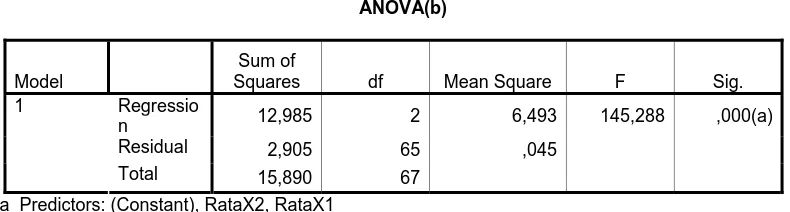

3.5.3.2. Uji F

Uji F digunakan untuk menguji signifikansi pengaruh seluruh

variabel independen terhadap variabel dependen. Uji F dilakukan

dengan prosedur sebagai berikut:

a. Menentukan hipotesis yang dipakai, dimana:

1) Ho : β = β2 = ...= βj ≠ 0

(X, X2 tidak berpengaruh terhadap Y)

2) Ha = salah satu dari βj ≠ 0

(X, X2 berpengaruh terhadap Y)

b. Dalam penelitian ini menggunakan tingkat signifikansi 0,05 dengan

derajat

bebas [n-k], dimana n:jumlah pengamatan, dan k:jumlah variabel.

c. Menentukan F hitung dengan rumus:

F hit = R² / ( k –1 ) ...(Anonim, 2008:L-22) ( 1 – R² ) / ( n – k )

Keterangan:

F hitung = Hasil F hitung

k = Banyaknya variabel bebas dalam model

n = Banyaknya sampel

R² = Koefisien determinasi

d. Kriteria pengujian yang digunakan dalam uji F adalah:

Ho diterima jika Fhit ≤ Ftabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Berdirinya Akuntan Publik.

Profesi akuntan di Indonesia ada seiring dengan keluarnya

lulusan pertama dalam pendidikan akuntan pada tahun 1957. Akuntan

merupakan suatu gelar profesi yang dilindungi oleh UU No. 34 Tahun

1954, didalamnya terdapat hal-hal yang perlu diketahui diantaranya

seperti:

1) Akuntan harus sarjana lulusan fakultas Ekonomi perguruan

tinggi negeri atau mempunyai ijazah yang disamakan.

2) Akuntan tersebut harus terdaftar dalam register Negara yang

diselenggarakan oleh Departemen Keuangan dan memperoleh

ijin mempergunakan gelar Akuntan dari departemen tersebut.

3) Menjalankan pekerjaan akuntan dengan memakai nama kantor

akuntan, biro akuntan, atau nama lain yang memuat nama

akuntan atau akuntansi hanya diijinkan jika pemimpin kantor

atau biro tersebut dipegang oleh seorang atau beberapa orang

akuntan.

Profesi akuntan publik timbul, disebabkan karena pihak luar

menilai keandalan pertanggung jawaban laporan keuangan yang

disajikan oleh manajemen didalam laporan keuangan.

4.2. Deskripsi Responden

Deskripsi profil responden terdiri dari jabatan, pengalaman

kerja, keahlian khusus, dan jenjang pendidikan. Hal tersebut

dimaksudkan untuk menjelaskan latar belakang responden yang

menjadi sampel dalam penelitian ini.

Berikut adalah tabel yang menunjukkan profil responden yang

berpartisipasi dalam penelitian ini:

Tabel 4.1 Deskripsi Responden

Karakteristik Kategori Jumlah Persentase

S1 47 70%

S2 3 4%

S3 0 0%

Total 68 100%

(Sumber: Data kuesioner yang telah diolah)

4.3. Deskripsi Hasil Penelitian

Pada umumnya setiap KAP dalam menjalankan aktivitasnya

didasarkan pada tujuan yang dicapai. Populasi dalam penelitian ini

adalah Kantor Akuntan Publik yang ada di Surabaya dan tercatat 43

KAP yang sudah terdaftar di IAPI, dimana jumlah data yang

diasumsikan setiap KAP memiliki 5 auditor dan sampel yang digunakan

dalam penelitian ini berjumlah 68 auditor yang bekerja di seluruh KAP

di Surabaya, sehingga teknik penentuan sampel yang digunakan adalah

simple random sampling.

Kuesioner yang disebarkan terdiri dari 48 pernyataan yang

terdiri dari 3 bagian, yaitu: Bagian I berkaitan dengan pernyataan

mengenai Profesionalisme Auditor yang terdiri dari 26 pernyataan,

untuk Bagian II berkaitan dengan pernyataan mengenai Kualitas Audit

yang terdiri dari 4 pernyataan, sedangkan bagian III berkaitan dengan

pernyataan mengenai Tingkat Materialitas yang terdiri dari 18

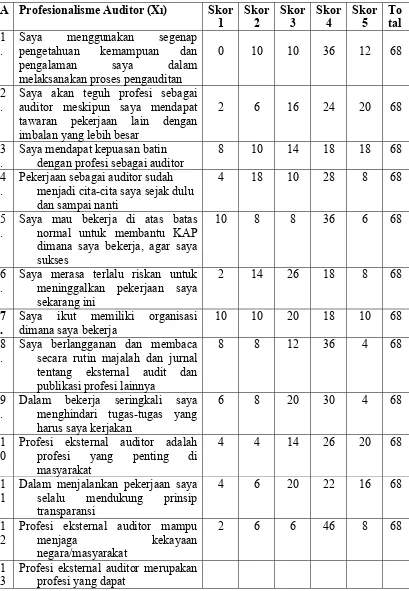

Tabel 4.2

Skor yang diperoleh dari jawaban responden mengenai Profesionalisme Auditor (X)

A Profesionalisme Auditor (X) Skor

1

Saya menggunakan segenap pengetahuan kemampuan dan pengalaman saya dalam melaksanakan proses pengauditan

0 10 10 36 12 68

2 .

Saya akan teguh profesi sebagai auditor meskipun saya mendapat tawaran pekerjaan lain dengan imbalan yang lebih besar

2 6 16 24 20 68

3 .

Saya mendapat kepuasan batin dengan profesi sebagai auditor

8 10 14 18 18 68

4 .

Pekerjaan sebagai auditor sudah menjadi cita-cita saya sejak dulu dan sampai nanti

4 18 10 28 8 68

5 .

Saya mau bekerja di atas batas normal untuk membantu KAP dimana saya bekerja, agar saya sukses

10 8 8 36 6 68

6 .

Saya merasa terlalu riskan untuk meninggalkan pekerjaan saya sekarang ini

2 14 26 18 8 68

7 .

Saya ikut memiliki organisasi dimana saya bekerja

10 10 20 18 10 68

8 .

Saya berlangganan dan membaca secara rutin majalah dan jurnal tentang eksternal audit dan publikasi profesi lainnya

8 8 12 36 4 68

9 .

Dalam bekerja seringkali saya menghindari tugas-tugas yang harus saya kerjakan

6 8 20 30 4 68

1 0

Profesi eksternal auditor adalah profesi yang penting di masyarakat

4 4 14 26 20 68

1 1

Dalam menjalankan pekerjaan saya selalu mendukung prinsip transparansi

4 6 20 22 16 68

1 2

Profesi eksternal auditor mampu

menjaga kekayaan negara/masyarakat

2 6 6 46 8 68

dijadikan dasar kepercayaan masyarakat terhadap

pengelola kekayaan negara

6 2 6 46 8 68

1 4

Profesi eksternal auditor merupakan satu-satunya

profesi yang menciptakan transparansi dalam masyarakat

2 10 30 20 6 68

1 5

Jika ada kelemahan independensi eksternal auditor

akan merugikan masyarakat

2 10 18 32 6 68

1 6

Jika orang/masyarakat memandang saya tidak independen

terhadap suatu penugasan, saya akan menarik diri

dari penugasan tersebut

2 16 16 30 4 68

1 7

Saya ikut terlibat secara emosional terhadap KAP dimana saya bekerja

8 8 22 24 6 68

1 8

Pemeriksaan atas laporan keuangan untuk menyatakan pendapat

tentang kewajaran laporan keuangan hanya dapat

dilakukan oleh eksternal auditor

6 10 10 22 20 68

1 9

Eksternal auditor mempunyai cara yang dapat diandalkan

untuk menilai kompetensi eksternal auditor lain

8 8 18 20 14 68

2 0

Ikatan eksternal auditor harus mempunyai cara dan kekuatan untuk pelaksanaan standar untuk eksternal auditor

2 10 12 22 22 68

2 1

Saya merencanakan dan memutuskan hasil audit saya

berdasarkan fakta yang saya temui dalam proses pemeriksaan

4 8 8 26 22 68

2 2

Dalam menyatakan pendapat atas laporan keuangan saya

tidak berada dibawah tekanan manajemen

4 8 2 34 20 68

2 3

Dalam menyatakan pendapat atas laporan keuangan saya

tidak berada dibawah tekanan