SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh: Endah K. Setiawati 0613010050/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Assalamualaikum Wr.Wb

Memanjatkan puji syukur kehadirat ALLAH SWT atas segala rahmat dan karunia-Nya sehingga tugas penyusunan usulan penelitian yang berjudul : “Perbedaan Rasio Keuangan Daerah Sebelum Dan Sesudah Otonomi Daerah (Studi Kasus Di Pemerintah Daerah Kabupaten Tulungagung) “, dapat terselesaikan dengan lancar.

Adapun maksud penyusunan usulan penelitian ini adalah untuk memenuhi sebagian persyaratan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Tentunya dalam proses penulisan usulan penulis ini tidak terlepas dari bimbingan, bantuan, dan dorongan dari berbagai pihak, oleh karena itu dalam hal ini secara khusus peneliti ingin menyampaikan rasa terima kasih dan penghargaan yang tinggi kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, Msi selaku Pembantu Dekan 1 Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Prof. Dr. H. Soeparlan Pranoto, MM, AK selaku Dosen Pembimbing Utama yang telah sabar memberikan waktu, tenaga dan pikiran untuk membimbing dan mengarahkan penulis demi sempurnanya penyusunan usulan penelitian ini.

6. Seluruh staf pengajar dan karyawan di lingkungan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya segenap Dosen Jurusan Akuntansi yang telah membekali peneliti pengetahuan-pengetahuan yang sangat berguna dan berharga.

7. Kepala BPS Kab. Tulungagung, Kepala DPPKAD Kab. Tulungagung, Kepala BAPPEDA Kab. Tulungagung dan seluruh staf serta karyawan Pemerintah Daerah Kabupaten Tulungagung yang telah mengizinkan peneliti melakukan penelitian serta memberikan keterangan dan data yang berkenaan dengan usulan penelitian ini.

8. Secara khusus dengan rasa hormat menyampaikan terima kasih sedalam-dalamnya kepada Ayah dan Ibu beserta seluruh anggota keluarga besarku yang telah memberikan banyak dorongan, semangat serta doa restu, baik secara moril maupun materiil.

Peneliti menyadari sepenuhnya bahwa usulan penelitian ini masih jauh dari sempurna, untuk itu penulis mengharapkan saran dan kritik yang membangun guna kesempurnaan usulan penelitian ini.

iv

Akhir kata semoga usulan penelitian ini dapat bermanfaat bagi semua pihak demi kemajuan ilmu pengetahuan dalam bidang ekonomi khususnya. Amin.

Wassalamualaikum Wr.Wb

Surabaya, Maret 2010

HALAMAN JUDUL ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xi

ABSTRAKSI... xii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang Masalah ... 1

1.2.Rumusan Masalah ... 5

1.3.Tujuan Penelitian ... 6

1.4.Manfaat Penelitian ... 7

BAB II KAJIAN TEORI DAN PENGEMBANGAN MODEL ... 8

2.1.Hasil-Hasil Penelitian Terakhir ... 8

2.2.Kajian Teori ... 14

2.2.1. Anggaran ... 14

2.2.1.1. Pengertian Anggaran ... 14

2.2.1.2. Fungsi dan Tipe Anggaran ... 14

2.2.1.3. Pedoman dan Penyusunan Anggaran ... 16

2.2.1.4. Siklus Anggaran ... 18

2.2.2.2. Mekanisme Perencanaan Anggaran

Daerah ... 20 2.2.3. Anggaran Pendapatan dan Belanja Daerah

(APBD) ... 21 2.2.3.1. Pengertian Anggaran Pendapatan dan

Belanja Daerah (APBD) ... 21 2.2.3.2. Struktur Anggaran Pendapatan dan

Belanja Daerah (APBD) ... 22 2.2.4. Keuangan Daerah ... 31

2.2.4.1. Pengertian dan Ruang Lingkup

Keuangan Daerah ... 31 2.2.4.2. Undang-Undang Pelaksanaan

Keuangan Daerah ... 32 2.2.5. Kinerja Keuangan Pemerintah Daerah ... 35 2.2.5.1. Pengertian Kinerja Keuangan ... 35 2.2.5.2. Analisa Kinerja Keuangan

Pemerintah Daerah ... 36 2.2.6. Kinerja Keuangan Daerah ... 39 2.2.7. Analisis Rasio Keuangan Pada Anggaran

Pendapatan dan Belanja Daerah (APBD) ... 41 2.2.7.1. Jenis Analisis Rasio Keuangan ... 41

2.2.8.2. Dalih Penyelenggaraan Otonomi Daerah ... 46

2.2.8.3. Tujuan Otonomi Daerah ... 47

2.2.8.4. Pengaruh Kebijakan Otonomi Daerah ... 48

2.2.8.5. Arti Penting Desentralisasi ... 49

2.2.8.6. Perimbangan Keuangan Pusat dan Daerah ... 49

2.2.9. Teori Probabilitas ... 50

2.2.9.1. Teori Hubungan Pemberlukan Otonomi Daerah dan Teori Probabilitas ... 51

2.2.10.Teori Yang Melandasi Hubungan Antara Kinerja Keuangan Pemerintah Daerah Dengan Anggaran Berbasis Kinerja... 52

2.3.Kerangka Pikir ... 53

2.4.Hipotesis ... 55

BAB III METODE PENELITIAN ... 57

3.1.Definisi Operasional dan Pengukuran Variabel ... 57

3.1.1. Definisi Operasional... 57

3.1.2. Pengukuran Variabel ... 57

3.2.Teknik Penentuan Sampel ... 59

3.3.Teknik Pengumpulan Data ... 60

3.4.Teknik Analisis dan Uji Hipotesis ... 62

3.4.1. Uji Normalitas ... 62

3.4.2. Teknik Analisis Paired Sample T-Test ... 62

3.4.3. Uji Hipotesis ... 63

BAB VI HASIL PENELITIAN DAN PEMBAHASAN... 65

4.1. Deskriptif Objek Penelitian ... 65

4.1.1. Keadaan Geografis Kota Tulungagung ... 65

4.1.2. Pemerintahan ... 65

4.1.3. Penduduk ... 66

4.1.4. Tenaga Kerja... 66

4.1.5. Pertanian ... 67

4.1.6. Peternakan ... 67

4.1.7. Pendidikan ... 68

4.2. Deskrisi Hasil Penelitian ... 68

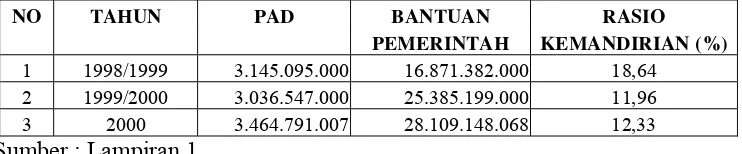

4.2.1. Rasio Kemandirian ... 68

4.2.2. Rasio Aktifitas ... 70

4.2.3. Rasio Pertumbuhan... 73

4.3. Analisis dan Uji Hipotesis ... 74

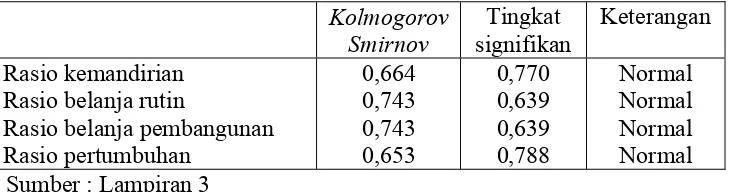

4.3.1. Uji Normalitas ... 74

4.3.2. Analisis Paired Sample t Test (Uji Beda Rata-Rata Untuk Dua Sampel Berpasangan)... 75

kinerja ... 76

4.3.2.2. Perbedaan Rasio Aktivitas Sebelum dan Sesudah Pemberlakuan Anggaran Berbasis Kinerja ... 77

4.3.2.3. Perbedaan Rasio Pertumbuhan Sebelum dan Sesudah pemberlakuan anggaran berbasis kinerja ... 80

4.4. Pembahasan Hasil Penelitian ... 81

4.4.1. Implikasi Hasil Penelitian... 81

4.4.2. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu... 83

4.4.3. Keterbatasan Penelitian ... 84

BAB V KESIMPULAN DAN SARAN... 85

5.1. Kesimpulan ... 85

5.2. Saran ... 86 DAFTAR PUSTAKA

Gambar 2.1 : Anggaran Pendapatan dan Belanja Daerah ... 24 Gambar 2.2 : Laporan Surplus atau Defisit Anggaran... 41 Gambar 2.3 :Kerangka Pikir ... 55

xi

Tabel 4.1 : Data Rasio Kemandirian Sebelum Pemberlakuan Anggaran Berbasis Kinerja ... 69 Tabel 4.2 : Data Rasio Kemandirian Sesudah Pemberlakuan Anggaran

Berbasis Kinerja ... 69 Tabel 4.3 : Data Rasio Belanja Rutin Sebelum Pemberlakuan Anggaran

Berbasis Kinerja ... 70 Tabel 4.4 : Data Rasio Belanja Rutin Sesudah Pemberlakuan Anggaran

Berbasis Kinerja ... 71 Tabel 4.5 : Data Rasio Belanja Pembangunan Sebelum Pemberlakuan

Anggaran Berbasis Kinerja ... 72 Tabel 4.6 : Data Rasio Belanja Pembangunan Sesudah Pemberlakuan

Anggaran Berbasis Kinerja ... 72 Tabel 4.7 : Data Rasio Pertumbuhan Sebelum Pemberlakuan Anggaran

Berbasis Kinerja ... 73 Tabel 4.8 : Data Rasio Pertumbuhan Sesudah Pemberlakuan Anggaran

Berbasis Kinerja ... 74 Tabel 4.9 : Hasil Uji Normalitas... 75 Tabel 4.10 : Hasil Uji t Rasio Belanja Rutin dan Rasio Belanja

Oleh

Endah K. Setiawati ABSTRAK

Anggaran kinerja pada dasarnya merupakan sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja. Kinerja keuangan Pemerintah Kota Tulungagung sebelum dan sesudah otonomi pasti mengalami perbedaan, karena sebelum otonomi kekayaan daerah Kota Tulungagung dikelola atau diatur oleh pemerintah sedangkan setelah terjadi otonomi daerah secara otomatis kekayaan daerah Kota Tulungagung diatur sendiri. Tujuan untuk menemukan bukti empiris perbedaan tingkat kemandirian keuangan Pemerintah Daerah Kabupaten Tulungagung antara sebelum dan sesudah pemberlakuan anggaran berbasis kinerja, untuk menemukan bukti empiris perbedaan tingkat Aktifitas PAD Pemerintah Daerah Kabupaten Tulungagung antara sebelum dan sesudah pemberlakuan anggaran berbasis kinerja, dan untuk menentukan bukti empiris perbedaan tingkat Pertumbuhan PAD Pemerintah Daerah kabupaten Tulungagung antara sebelum dan sesudah pemberlakuan anggaran berbasis kinerja

Populasi penelitian ini adalah keseluruhan laporan keuangan Pemerintah Daerah Kota Tulungagung di Propinsi Jawa Timur sebelum dan sesudah diberlakukannya anggaran berbasis kinerja sedangkan sampelnya menggunakan laporan keuangan daerah Tingkat II Kota Tulungagung yaitu tahun anggaran 1998/1999 sampai 2003/2004 dengan menggunakan teknik purposive sampling. Untuk menjawab perumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis Paired Sample t Test.

Berdasarkan hasil analisis Paired Sample t Test, dapat disimpulkan bahwa tidak terdapat perbedaan kinerja keuangan Pemerintah Daerah Kabupaten Tulungagung dalam bentuk kemandirian keuangan daerah antara sebelum dan sesudah diberlakukannya anggaran berbasis kinerja, tidak terdapat perbedaan kinerja keuangan Pemerintah Daerah Kabupaten Tulungagung dalam bentuk aktivitas keuangan daerah antara sebelum dan sesudah diberlakukannya anggaran berbasis kinerja dan tidak terdapat perbedaan kinerja keuangan Pemerintah Daerah Kabupaten Tulungagung dalam bentuk pertumbuhan keuangan daerah antara sebelum dan sesudah diberlakukannya anggaran berbasis kinerja.

By

Endah K. Setiawati ABSTRACT

Budget performance is basically a system of local budget preparation and management-oriented results or performance achievements. Tulungagung City Government financial performance before and after decentralization must be having a difference, because before the autonomy of regional wealth Tulungagung City managed or regulated by the government while regional autonomy after the property is automatically set itself Tulungagung City area. Aim to find empirical evidence of differences in the level of financial independence Tulungagung District Government between before and after application of performance-based budget, to find empirical evidence of differences in activity levels of PAD District Government Tulungagung between before and after application of performance-based budget, and to determine differences in the level of empirical evidence local government revenue growth of this tourism between before and after application of performance-based budget

The population of this study is the overall financial statement Municipal Tulungagung in East Java province before and after the introduction of performance-based budget while the sample using the second level of local government financial reports Tulungagung City is the fiscal year 1998/1999 to 2003/2004 using the purposive sampling technique. To answer the formulation, research objectives and hypotheses used in the analysis is the analysis of Paired Sample t Test.

Based on analysis of Paired Sample t Test, we can conclude that there is no difference in financial performance Tulungagung District Government in the form of regional financial independence between before and after the introduction of

performance-based budgets, there was no difference in financial performance Tulungagung District Government in the form of regional financial activity between before and after the introduction of performance-based budget and there was no difference in financial performance Tulungagung District Government in the form of financial growth in the region between before and after the introduction of

performance-based budget.

1 BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Otonomi daerah di Indonesia yang didasarkan pada undang-undang nomor 22 tahun 1999 juncto undang-undang nomor 32 tahun 2004 tentang pemerintah daerah dan undang nomor 25 tahun 1999 juncto undang-undang nomor 33 tentang perimbangan keuangan antara pusat dan daerah dengan system pemerintahan desentralisasi sudah mulai efektif dilaksanakan sejak 1 januari 2001. Undang-undang tersebut merupakan kebijakan yang dipandang sangat demokratis dan memenuhi aspek desentralisasi pemerintah yang sesungguhnya.

Sebenarnya pertimbangan mendasar terselenggaranya Otonomi Daerah (Otoda) adalah perkembangan kondisi di dalam negeri yang mengindikasikan bahwa rakyat menghendaki keterbukaan dan kemandirian (desentralisasi). Selain itu keadaan luar negeri yang juga menunjukkan bahwa semakin maraknya globalisasi yang menuntut daya saing tiap negara, termasuk daya saing pemerintah daerahnya.

kesenjangan antar daerah dan meningkatkan kualitas pelayanan publik agar lebih efisien dan responsif terhadap kebutuhan, potensi maupun karakteristik di daerah masing-masing. Hal ini ditempuh melalui peningkatan hak dan tanggung jawab pemerintah daerah untuk mengelola rumah tangganya sendiri. (Bastian 2006).

Adapun misi utama undang nomor 22 tahun 1999 jo undang-undang nomor 32 tahun 2004 dan undang-undang-undang-undang nomor 25 tahun 1999 jo undang-undang nomor 33 tahun 2004 tersebut bukan hanya keinginan untuk melimpahkan kewenangan pembangunan dari pemerintah pusat dan pemerintah daerah, tetapi yang lebih penting adalah efisiensi dan efektifitas sumber daya keuangan, untuk itu diperlukan suatu laporan keuangan yang handal dan dapat dipercaya agar dapat menggambarkan sumber daya keuangan daerah berikut dengan analisis prestasi pengelolaan sumber daya keuangan daerah itu sendiri (Bastian 2001:6). Hal tersebut sesuai dengan ciri penting dari suatu daerah otonom yang mampu menyelenggarakan otonomi daerahnya yaitu terletak pada strategi sumber daya manusia (SDM) dan kemampuan di bidang keuangan daerah (Soedjono 2000).

sebagai daerah otonom, daerah mempunyai kewenangan dan tanggung jawab menyelenggarakan kepentingan masyarakat menurut prakarsa sendiri berdasarkan prinsip-prinsip keterbukaan, partisipasi masyarakat, dan pertanggungjawaban kepada masyarakat dalam rangka menciptakan pemerintahan yang baik (good governance).

Proses penyusunan anggaran sektor publik umumnya disesuaikan dengan peraturan lembaga yang lebih tinggi. Sejalan dengan pemberlakuan Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, yang direvisi menjadi UU No 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, lahirlah tiga paket perundang-undangan, yaitu UU No 17/2003 tentang Keuangan Negara, UU No 1/2004 tentang Perbendaharaan Negara, dan UU No 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, yang telah membuat perubahan mendasar dalam penyelenggaraan pemerintahan dan pengaturan keuangan, khususnya Perencanaan dan Anggaran Pemerintah Daerah dan Pemerintah Pusat. Kemudian, saat ini keluar peraturan baru yaitu PP 58/2005 tentang Pengelolaan Keuangan Daerah dan Permendagri 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah, yang akan menggantikan Kepmendagri nomor 29 tahun 2002.

Menteri Dalam Negeri nomor 29 tahun 2002 pasal 17 ayat 2, yaitu dalam menyusun arah dan kebijakan umum APBD diawali dengan penjaringan aspirasi masyarakat, berpedoman pada rencana strategis daerah dan dokumen perencanaan lainnya yang ditetapkan daerah, serta pokok-pokok kebijakan nasioanal dibidang keuangan daerah.

Sejalan dengan yang diamanatkan dalam undangundang nomor 17 tahun 2003 tentang perimbangan keuangan negara akan pula diterapkan secara penuh anggaran berbasis kinerja di sektor publik agar penggunaan anggaran tersebut bisa dinilai kemanfaatan dan kegunaannya oleh masyarakat (Abimanyu 2005).

Undang-Undang Nomor 17 menetapkan bahwa APBD disusun berdasarkan pendekatan prestasi kerja yang akan dicapai, untuk mendukung kebijakan ini perlu dibangun suatu sistem yang dapat menyediakan data dan informasi untuk menyusun APBD dengan pendekatan kinerja. Anggaran kinerja pada dasarnya merupakan sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja.

(Roesman dan Dendis 2005). Dan pada tahun 2006 Permendagri 13/2006 sudah akan mulai efektif dilaksanakan.

Kinerja keuangan Pemerintah Kota Tulungagung sebelum dan sesudah otonomi pasti mengalami perbedaan, karena sebelum otonomi kekayaan daerah Kota Tulungagung dikelola atau diatur oleh pemerintah sedangkan setelah terjadi otonomi daerah secara otomatis kekayaan daerah Kota Tulungagung diatur sendiri.

Berdasarkan latar belakang tersebut diatas, penulis berkeinginan untuk melakukan penelitian berkaitan dengan “Perbedaan Rasio Keuangan Daerah Sebelum Dan Sesudah Otonomi Daerah (Studi Kasus Di Pemerintah Daerah Kabupaten Tulungagung) “.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, dalam penelitian ini peneliti mengemukakan beberapa rumusan masalah yaitu sebagai berikut:

1. Apakah terdapat perbedaan tingkat kemandirian keuangan Pemerintah Daerah Kabupaten Tulungagung antara sebelum dan sesudah pemberlakuan anggaran berbasis kinerja?

3. Apakah terdapat perbedaan tingkat Pertumbuhan Pendapatan Asli Daerah (PAD) Pemerintah Daerah Kabupaten Tulungagung antara sebelum dan sesudah pemberlakuan anggaran berbasis kinerja?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menemukan bukti empiris perbedaan tingkat kemandirian keuangan Pemerintah Daerah Kabupaten Tulungagung antara sebelum dan sesudah pemberlakuan anggaran berbasis kinerja

2. Untuk menemukan bukti empiris perbedaan tingkat Aktifitas PAD Pemerintah Daerah Kabupaten Tulungagung antara sebelum dan sesudah pemberlakuan anggaran berbasis kinerja

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini yaitu: 1. Bagi Peneliti

Untuk menemukan bukti empiris tentang perbedaan kinerja keuangan Pemerintah Daerah Kabupaten Tulungagung antara sebelum dan sesudah pemberlakuan anggaran berbasis kinerja.

2. Bagi Pemerintah Daerah Kabupaten Tulungagung

Sebagai tambahan bahan referensi dalam menganalisis kinerja keuangan Pemerintah Daerah Kabupaten Tulungagung sebelum dan sesudah diberlakukannya anggaran berbasis kinerja.

3. Bagi Akademisi

a. Memperluas jaringan kerjasama dengan lembaga dan instansi lain yang terkait.

b. Sebagai bahan referensi dan bacaan untuk pengembangan penelitian selanjutnya.

8 BAB II

KAJIAN PUSTAKA DAN PENGEMBANGAN MODEL

2.1. Hasil-Hasil Penelitian Terdahulu

Penelitian-penelitian yang terkait dengan analisa kinerja keuangan

pemerintah daerah pada era otonomi daerah juga telah banyak dilakukan.

Beberapa penelitian tersebut meskipun dengan permasalahan/tema yang

hampir sama, tetapi hasilnya relatif berbeda.

1. Widodo (2001)

Dengan judul: “Analisis Ratio Keuangan pada APBD Kabupaten

Boyolali”

Permasalahan yang diteliti apakah ada keterbatasan penyajian laporan

keuangan pada lembaga Pemda yang cakupannya berbeda dengan

lembaga komersial serta bagaimana menelii rasio keuangan APBD

apabila APBD disusun berdasarkan pendekatan kinerja pada Kabupaten

Boyolali.

Metode yang digunakan yaitu menggunakan analis ratio keuangan pada

APBD dengan cara membandingkan hasil yang dicapai dari satu periode

dibandingkan dengan periode sebelumnya.

Sedangkan data yang digunakan diperoleh dari APBD Kabupaten

2. Bambang Hariyadi (2002), Simposium Nasional Akuntansi V

Judul: “Analisis Pengaruh Fiscal Stress terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota dalam menghadapi Pelaksanaan Otonomi

Daerah (suatu kajian empiris di Provinsi Jawa Timur).

Permasalahan yang muncul adalah:

a. Apakah dengan adanya fiscal stress tersebut akan secara langsung mempengaruhi kinerja keuangan Pemerintah Kabupaten/Kota dalam

menghadapi pelaksanaan Otonomi Daerah?

b. Apakah dengan adanya fiscall stress tingkat kesiapan pemerintah Kabupaten/Kota dalam menghadapi pelaksanaan Otonomi Daerah

semakin rendah dibandingkan periode anggaran sebelum terjadinya

fiscal stress? Hipotesis :

a. Pada periode sebelum krisis ekonomi melanda Indonesia ternyata

tingkat kemampuan pembiayaan daerah dan melanda anggaran

pendapatan dan belanja daerah (APBD) relative lebih besar

dibandingkan sesudah krisis

b. Dengan terjadinya krisis pemerintah Kabupaten/Kota ternyata

mampu meningkatkan mobilitasi pembiyaannya.

c. Krisis ekonomi tidak terlalu berpengaruh terhadap tingkat motivasi

untuk terus meningkatkan pendapatan asli daerahnya (PAD) dan

d. Dengan terjadinya krisis ekonomi yang melanda, terbukti

berpengaruh terhadap tingkat desentralisasi fiscal yang dimiliki oleh

pemerintah Kabupaten/Kota bias dibuktikan dari nilai desentralisasi

fiscalnya yang semakin menurun setelah krisis ekonomi. Hal ini

menunjukkan bahwa tingkat kewenangan dan tanggung jawab yang

diberikan pemerintah Kabupaten/Kota untuk melaksanakan

pembangunan tingkatannya semakin menurun.

Kesimpulan:

a. Fiscal stress yang disebabkan karena pengaruh krisis ekonomi yang melanda Indonesia khususnya telah membawa pengaruh

yang besar terhadap kinerja keuangan Kabupaten/Kota di daerah

provinsi Jawa Timur. Pengaruh fiscal stress berupa ketidak stabilan kinerja keuangan yang dimiliki oleh seluruh pemerintah

Kabupaten/Kota selama sebelum sampai sesudah terjadinya

fiscal stresstersebut

b. Ketidakstabilan kinerja keuangan ini berdampak tehadap

kesiapan pemerintah Kabupaten/Kota dalam menghadapi

pelaksanaan ekonomi daerah yang menuntut kemampuan kinerja

keuangan pemerintahan Kabupaten/Kota untuk lebih mandiri.

Bila kinerja keuangan relative tidak stabil, maka diperlukan

kesiapan pemerintah kabupaten/Kota dalam melaksanakan

3. Nur Indrawati (2003)

Judul: “Perbedaan Kinerja Keuangan Pemerintah daerah Sebelum dan

Sesudah Otonomi Daerah pada Propinsi Jawa Timur”

Permasalahan:

a. Bagaimana kinerja keuangan Pemda sebelum dan sesudah otonomi

daerah di Propinsi jawa Timur?

b. Apakah ada perbedaan antara kinerja keuangan Pemda sebelum dan

sesudah otonomi daerah di Propinsi Jawa Timur?

Hipotesis:

a. Terdapat perbedaan rasio kemandirian antara sebelum dan sesudah

otonomi daerah.

b. Terdapat perbedaan rasio keserasian antara sebelum dan sesudah

otonomi daerah.

c. Terdapat perbedaan rasio pertumbuhan antara sebelum dan sesudah

otonomi daerah.

Metode yang digunakan adalah menggunakan analisis uji bedaa dua

rata-rata berpasangan sedangkan data yang digunakan adalah data laporan

realisasi APBD Pemda Tingakt II Propinsi Jawa Timur tahun Anggaran

1999-2000

Hasil dan Kesimpulan

Menunjukkan bahwa dari tiga rasio kinerja keuangan yang diteliti hanya

satu rasio kinerja keuangan yang memiliki perbedaan berarti sebelum

pertumbuhan sebelum dan sesudah otonomi memiliki kebenaran teruji

kebenarannya, sementara hipotesis yang lain tidak teruji kebenarannya.

4. Andika Sutrawan (2003)

Judul: “Perbedaan Anggaran Pendapatan Pemerintah Daerah Sebelun

dan Sesudah Pelaksanaan Otonomi daerah tahun 1999 di Propinsi Jawa

Timur”.

Permasalahan:

a. Apakah terdapat perbedaan proporsi PAD terhadap total penerimaan

pendapatan sebelum dan sesudah pelaksanaan otonomi daerah?

b. Apakah terdapat perbedaan proporsi pajak daerah terhadap total PAD

sebelum dan sesudah pelaksanaan otonomi daerah?

c. Apakah terdapat perbedaan proporsi retsibusi daerah terhadap total

PAD sebelum dan sesudah otonomi daerah?

Hipotesis:

Diduga terjadinya perbedaan proporsi PAD terhadap total penerimaan

pendapatan, proporsi pajak daerah terhadap total PAD, dan proporsi.

5. Priyastiwi (2005)

Judul: “Analisis Rasio Keuangan Pemerintah Daerah Sebelum dan

Sesudah Otonomi”.

Permasalahan:

1) Apakah ada perbedaan antara rasio kemandirian Pemda sebelum dan

2) Apakah ada perbedaan antara rasio Pajak daerah terhadap PAD

Pemda sebelum dan sesudah otonom.

3) Apakah ada perbedaan antara rasio Retribusi Daerah terhadap PAD

Pemerintah daerah sebelum dan sesudah otonom.

4) Apakah ada perbedaan antara Rasio Belanja rutin terhadap APBD

Pemerintah Daerah sebelum dan sesudah otonom.

Hipotesis:

1) Ada perbedaan Rasio Kemandirian Pemerintah Daerah sebelum dan

sesudah otonom.

2) Ada perbedaan Rasio Pajak daerah terhadap PAD Pemerintah Daerah

sebelum dan sesudah otonom.

3) Ada perbedaan antara Rasio Retribusi Daerah terhadap PAD

Pemerintah Daerah sebelum dan sesudah otonom.

4) Ada perbedaan antara Rasio Belanja Rutin terhadap APBD

Pemerintah Daerah sebelum dan sesudah otonom.

Metode yang digunakan adalah menggunakan analisis uji beda dua

rata-rata berpasangan,sedangkan data yang digunakan adalah dengan data

Laporan Rasio Realisasi APBD.

Hasil dan Kesimpulan

Menunjukkan bahwa dari hasil kemandirian, rasio pajak daerah, rasio

retribusi daerah dan rasio belanja rutin setelah diteliti terdapat kenaikan

2.2. Kajian Teori 2.2.1. Anggaran

2.2.1.1. Pengertian Anggaran

Dalam organisasi sektor publik adanya anggaran sebagai

managerial plan for action sangat penting untuk memfasilitasi tercapainya tujuan organisasi. Menurut Mardiasmo (2002:61) anggaran merupakan

pernyataan mengenai estimasi kinerjayang hendak dicapai selama periode

waktu tertentu yang dinyatakan dalam ukuranfinansial.

Menurut Bastian (2006 :164) yang mengutip dari National Committee on Governmental Accounting (NCGA), yaitu rencana operasi keuangan yang mencakup estimasi pengeluaran yang diusulkan, dan

sumber pendapatan yang diharapkan untuk membiayainya dalam periode

waktu tertentu.

2.2.1.2. Fungsi Dan Tipe Anggaran

Mardiasmo (2002:63), mengungkapkan ada beberapa fungsi utama

dari adanya anggaran sektor publik, yaitu:

1. Anggaran sebagai alat perencanaan (Planning Tool) 2. Anggaran sebagai alat pengedalian (Control Tool) 3. Anggaran sebagai alat kebijakan fiskal (Fiscal Tool) 4. Anggaran sebagai alat politk (Political Tool)

6. Anggaran sebagai alat penilaian kinerja (Performance Measurement Tool)

7. Anggaran sebagai alat motivasi (Motivation Tool)

8. Anggaran sebagai alat menciptakan ruang publik (Publik Sphere)

Adapun tipe dari anggaran menurut Bastian (2006:166) adalah sebagai

berikut:

1. Line Item Budgeting

Line Item Budgeting adalah penyusunan anggaran yang didasarkan

pada dan dari mana dana berasal (pos-pos penerimaan) dan untuk apa

dana tersebut digunakan (pos-pos pengeluaran). Jenis anggaran ini

relatif dianggap paling tua dan banyak mengandung kelemahan atau

sering disebut traditional budgeting.

2. Planning Programming Budgeting System (PPBS)

Planning Programming Budgeting System adalah suatu proses

perencanaan, pembuatan program, dan penganggaran, serta di

dalamnya terkandung identifikasi tujuan organisasi atas permasalahan

yang mungkin timbul.

3. Zero Based Budgeting (ZBB)

Zero Based Budgeting merupakan sistem anggaran yang didasarkan

pada perkiraan kegiatan, bukan pada apa yang telah dilakukan di masa

4. Performance Budgeting

Performance Budgeting adalah sistem penganggaran yang berorientasi

pada output organisasi dan berkaitan erat dengan Visi, Misi dan Rencana StrategisOrganisasi.

5. Medium Term Budgeting Framework (MTBF)

Medium Term Budgeting Framework adalah suatu kerangka strategi

kebijakan pemerintah tentang anggaran belanja untuk departemen dan

lembaga pemerintah non departemen, dan kerangka tersebut

memberikan tanggung jawab yang lebih besar kepada departemen

untuk penetapan alokasi dan penggunaan sumber dana pembangunan.

2.2.1.3. Pedoman dan Penyusunan Anggaran

Berdasarkan pada hakekat dari anggaran daerah tersebut diatas,

maka penyusunan APBD hendaknya mengacu pada norma dan prinsip

anggaran sebagai berikut: (Abdul Halim, 2001).

a. Keadilan Anggaran

Keadilan merupakan salah satu misi utama yang diemban pemerintah

daerah dalam melakukan berbagai kebijakan, khususnya yang

berkaitan dengan pengelolaan anggaran daerah. Hal tersebut

mengharuskan pemerintah daerah untuk merasionalkan pengeluaran

atau belanja secara adil untuk dapat dinikmati hasilnya secara

b. Efisiensi dan efektifitas anggaran

Hal perlu diperhatikan dalam prinsip ini adalah bagaimana

memanfaatkan uang sebaik mungkin agar dapat menghasilkan

perbaikan pelayanan kesejahteraan yang maxsimal guna kepentingan

masyarakat. Secara umum, kelemahan yang sangat menonjol dari

anggaran selama ini adalah keterbatasan daerah untuk

mengembangkan instrument teknis perencanaan anggaran yang

berorientasi pada kinerja.

c. Disiplin anggaran

Struktur anggaran harus disusun dan dilaksanakan secara konsisten

APBD adalah rencana pendapatan dan pembiayaan penyelenggaraan

pemerintahan dan pembangunan daerah untuk satu tahun anggaran

tertentu yang ditetapkan dengan peraturan daerah (Perda). Bila terdapat

kegiatan baru yang harus dilaksanakan dan sebelum tersedia kredit

anggarannya, maka perubahan APBD dapat dipercepat dengan

memanfaatkan dengan memanfaatkan pengeluaran.

d. Akuntanbilitas dan trasparasi anggaran

APBD harus dapat memberikan informasi yang jelas tentang tujuan,

sasaran, hasil, dan manfaat yang diperoleh masyarakat dari suatu

kegiatan atau proyek yang dianggarkan. Selain itu setiap dana yang

2.2.1.4. Siklus Anggaran

Prinsip-prinsip pokok siklus anggaran perlu diketahui dan dikuasai

dengan baik oleh penyelenggaraan pemerintahan. Siklus anggaran terdiri

atas empat tahap, yaitu : (Mardiasmo, 2002 : 70)

1) Tahap Persiapan dan Penyusunan Anggaran (Budget Preparation) Pada tahap persiapan dan penyusunan anggaran dilakukan taksiran

pengeluaran atas dasar taksiran pendapatan yang tersedia. Terkait

dengan masalah tersebut, yang perlu diperhatikan adalah sebelum

menyetujui taksiran pengeluaran, hendaknya terlebih dahulu dilakukan

penaksiran pendapatan secara akurat. Selain itu, harus disadari adanya

masalah yang cukup berbahaya jika anggaran pendapatan diestimasi

pada saat bersamaan dengan pembuatan keputusan tentang anggaran

pengeluaran.

2) Tahap Ratifikasi Anggaran

Tahap berikutnya adalah budget ratification. Tahap ini merupakan tahap yang melibatkan proses poliik yang cukup rumit dan cukup

berat. Pimpinan eksklusif (kepala daerah) dituntut tidak hanya

memiliki “managerial skill” namun juga harus memiliki “political skill”, “salesmanship”, dan “coalition building” yang memadai. Integritas dan kesiapan mental yang toinggi dari eksklusif sangat

penting dalam tahap ini. Hal tersebut penting karena dalam tahap ii

dan memberikan argumentasi yang rasional atas segala

pertanyaan-pertanyaan dan bantahan-bantahan dari pihak legeslatif.

3) Tahap Pelaksanaan Anggaran (Budget Implementation)

Setelah anggaran disetujui oleh legeslatif, tahap berikutnya adalah

pelaksanaan anggaran. Dalam tahap ini, hal penting yang harus

diperhatikan oleh menejer keuangan public adalah memiliki system

(informasi) akuntansi dan system pengendalian manajemen. Manajer

keuangan public dalam hal ini bertanggung jawab untuk menciptakan

system akuntansi yang memadai dan handal untuk perencanaan dan

pengendalian anggaran yang telah disepakati, dan bahkan dapat

diandalkan untuk tahap penyusunan anggaran periode berikutnya.

Sistem akuntansi yang digunakan hendaknya juga mendukung

pengendalian anggaran.

4) Tahap Pelaporan dan Evaluasi Anggaran

Tahap akhir dari siklus anggaran adalah pelaporan dan evaluasi

anggaran. Tahap persiapan, ratifikasi, dan implementasi anggaran

terkait dengan aspek operasional anggaran, sedangkan tahap pelaporan

dan evaluasi terkait dengan aspek akuntanbilitas. Apabila pada tahap

implementasi telah didukung dengan system akuntansi dan system

pengendalian manajemen yang baik, maka pada tahap pelaporan dan

2.2.2. Anggaran Kinerja

2.2.2.1. Pengertian Anggaran Kinerja

Menurut Keputusan Menteri Dalam Negeri nomor 29 tahun 2002

Anggaran Pendapatan dan Belanja Daerah (APBD) dalam era otonomi

daerah disusun dengan pendekatan kinerja, artinya sistem anggaran yang

mengutamakan pencapaian hasil kinerja atau keluaran (output) dari perencanaan alokasi biaya yang telah ditetapkan. dengan demikian

diharapkan penyusunan dan pengalokasian anggaran dapat lebih

disesuaikan dengan skala prioritas dan preferensi daerah yang

bersangkutan (Mariana 2005).

2.2.2.2. Mekanisme Perencanaan Anggaran Daerah

Persiapan Rancangan Anggaran Pendapatan dan Belanja Daerah

(RAPBD), pemerintah daerah bersama-sama Dewan Perwakilan Rakyat

Daerah (DPRD) menyusun arah dan kebijakan umum yang disepakati

sebagai pedoman dalam penyusunan APBD. Adapun mekanisme

penyusunan APBD menurut Keputusan Menteri Dalam Negeri nomor 29

tahun 2002 adalah sebagai berikut:

1. Untuk menyiapkan RAPBD pemerintah daerah bersama-sama DPRD

menyusun arah dan kebijakan umum APBD, atas dasar:

a. Rencana tahunan daerah yang dimuat dalam rencana strategi

b. Penjaringan aspirasi masyarakat untuk mengidentifikasi

perkembangan kebutuhan dan keinginan masyarakat

c. Data historis mengenai pencapaian kinerja pelayanan pada

tahun-tahun anggaran sebelumnya

d. Konsep awal arah dan kebijakan umum APBD juga disusun

berdasarkan pokok-pokok pikiran APBD

e. Pokok-pokok kebijakan pengelolaan keuangan daerah dari

pemerintah atasan

f. Melibatkan masyarakat pemerhati/tenaga ahli penyusunan konsep

arah dan kebijakan umum APBD

2. Pemerintah daerah dan DPRD membahas konsep arah dan kebijakan

umum APBD sehingga diperoleh kesepakatan antara kedua belah

pihak

3. Hasil kesepakatan dituangkan dalam nota kesepakatan yang

ditandatangani bersama antara pemerintah daerah dan DPRD

2.2.3. Anggaran Pendapatan Dan Belanja Daerah (APBD)

2.2.3.1. Pengertian Anggaran Pendapatan Dan Belanja Daerah (APBD) Menurut Halim (2006:16) yang mengutip dari Mamesah (1995:20)

berpendapat bahwa:

“APBD berdasarkan pasal 64 ayat (2) undang-undang nomor 5 tahun 1974

dapat diartikan sebagai rencana operasional keuangan pemerintah daerah,

setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah

dalam 1 tahun anggaran tertentu, dan dipihak lain menggambarkan

perkiraan penerimaam dan sumber-sumber penerimaan daerah guna

menutupi pengeluaran-pengeluaran dimaksud” .

Berdasarkan definisi diatas maka unsur-unsur yang terdapat dalam APBD

adalah:

1. Rencana kegiatan suatu daerah

2. Adanya sumber penerimaan untuk menutupi pengeluaran pemerintah

daerah

3. Jenis kegiatan dan proyek dalam bentuk angka

4. Adanya periode anggaran biasanya 1 tahun

Sedangkan definisi APBD menurut Peraturan Menteri Dalam

Negeri nomor 13 tahun 2006, tentang pedoman pengelolaan keuangan

daerah, yaitu rencana keuangan tahunan pemerintah yang dibahas dan

disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan

dengan peraturan daerah.

2.2.3.2. Struktur Anggaran Pendapatan Dan Belanja Daerah (APBD)

Di era pasca reformasi bentuk APBD mengalami

perubahan-perubahan mendasar, yang didasarkan pada peraturan-peraturan, terutama

undang nomor 22 tahun 1999, tentang pemerintah daerah,

undang-undang nomor 25 tahun 1999 tentang perimbangan keuangan antara

tentang tata cara pertanggungjawaban kepala daerah, (Halim 2001:18).

Menurut Peraturan Menteri Dalam Negeri nomor 13 tahun 2006 struktur

APBD merupakan satu kesatuan yang terdiri dari pendapatan daerah,

belanja daerah, dan pembiayaan daerah.

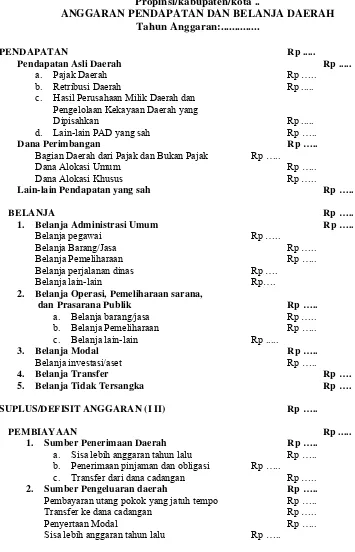

Pada Gambar 2.1 di bawah ditunjukkan perkiraan struktur APBD

berdasarkan peraturan pemerintah nomor 105 tahun 2002, tentang

pengelolaan dan pertangungjawaban keuangan daerah (Halim 2001:19). Supaya lebih jelas berikut ini adalah penjelasan dari komponen-komponen

struktur APBD tersebut, yaitu:

A. Pendapatan

Pendapatan adalah semua penerimaan daerah dalam bentuk

peningkatan aktiva atau penurunan utang dari berbagai sumber dalam

periode tahun anggaran bersangkutan (Halim 2001:64). sedangkan

Rosjidi (2001:85) mengungkapakan , sama halnya dengan APBN,

anggaran pendapatan daerah, dibagi ke dalam (2) dua kelompok

sumber penerimaan, yaitu:

1. Rencana penerimaan rutin

2. Rencana penerimaan pembangunan

Baik anggaran penerimaan rutin maupun anggaran penerimaan

pembangunan bersumber dari:

1. Pendapatan asli daerah

2. Dana perimbangan

3. Pinjaman daerah

Propinsi/kabupaten/kota ..

ANGGARAN PENDAPATAN DAN BELANJA DAERAH Tahun Anggaran:...

PENDAPATAN Rp ...

Pendapatan Asli Daerah Rp ...

a. Pajak Daerah Rp …..

b. Retribusi Daerah Rp ...

c. Hasil Perusahaan Milik Daerah dan Pengelolaan Kekayaan Daerah yang

Dipisahkan Rp ...

2. Belanja Operasi, Pemeliharaan sarana,

dan Prasarana Publik Rp …..

Pembayaran utang pokok yang jatuh tempo Rp ….. Transfer ke dana cadangan Rp …..

Penyertaan Modal Rp …..

Sisa lebih anggaran tahun lalu Rp …..

Dalam Keputusan Menteri Dalam Negeri nomor 29 tahun 2003,

tentang pedoman pengurusan, pertanggungjawaban dan pengawasan

keuangan daerah serta tata cara penyusunan anggaran pendapatan dan

belanja daerah, pelaksanaan tata usaha keuangan daerah dan penyusunan

perhitungan anggaran pendapatan dan belanja daerah (APBD), pendapatan

dirinci menurut kelompok pendapatan yang meliputi:

a. Pendapatan asli daerah (PAD)

b. Dana perimbangan

c. Lain-lain pendapatan daerah yang sah

1. Pendapatan Asli Daerah (PAD)

Menurut Halim (2001:64) PAD merupakan semua penerimaan

daerah yang berasal dari sumber ekonomi asli daerah. Kelompok PAD

dipisahkan menjadi empat jenis, yaitu:

a. Pajak daerah

b. Retribusi daerah

c. Bagian laba usaha daerah

d. lain-lain PAD

2. Dana Perimbangan

Menurut Halim (2001:65), dana perimbangan merupakan dana

yang bersumber dari penerimaan anggaran pendapatan dan belanja

negara (APBN) yang dialokasikan kepada daerah untuk membiayai

1. Bagi hasil pajak, terdiri atas pajak bumi dan bangunann (PBB), bea

perolehan hak atas tanah dan bangunan, pajak penghasilan 21

2. Bagi hasil bukan pajak, terdiri atas provisi sumber daya hutan (PSDH),

pemberian hak atas tanah negara, landrent, dan penerimaan dari iuran

eksplorasi

3. Dana Alokasi Umum (DAU)

DAU adalah dana yang berasal dari APBN yang dialokasikan dengan

tujuan pemerataan kemampuan keuangan antar daerah untuk

membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan

desentralisasi.

4. Dana Alokasi Khusus (DAK)

DAK adalah dana yang berasal dari APBN yang dialokasikan kepada

daerah untuk membantu membiayai kebutuhan tertentu.

5. Dana darurat, terdiri atas dana kontigensi

3. Lain-Lain Pendapatan Yang Sah

Lain-lain pendapatan yang sah adalah hibah (grant), dan dana darurat untuk keperluan mendesak, misalnya bencana alam nasional

yang tidak bisa ditanggulangi oleh daerah.

Pada Rosjidi (2001:87) ada satu lagi sumber-sumber penerimaan

daerah yaitu pinjaman daerah. Pinjaman daerah adalah penerimaan yang

diperoleh daerah bersumber dari pinjaman dalam negeri maupun luar

negeri. Pemerintah daerah dapat melakukan pinjaman jangka pendek

B. Belanja

Belanja daerah menurut kepmendagri nomor 29 tahun 2002

yaitu semua pengeluaran kas daerah dalam periode tahun anggaran

tertentu yang menjadi beban daerah. Belanja daerah terdiri dari:

1. Belanja aparatur daerah

2. Bagian belanja pelayanan public

Masing-masing bagian belanja tersebut dirinsci menurut

belanja yang meliputi:

1. Belanja Administrasi Umum (BAU)

BAU adalah semua pengeluaran pemerintah daerah yang tidak

berhubungan secara langsung dengan aktivitas atau pelayanan

publik (Halim 2001:69). Kelompok BAU terdiri dari 4 jenis, yaitu: a. Belanja pegawai

b. Belanja barang

c. Belanja perjalanan dinas

d. Biaya Pemeliharaan

2. Belanja Operasi dan Pemeliharaan (Sarana dan Prasarana Publik)

Belanja ini merupakan semua pengeluaran pemerintah

daerah yang berhubungan dengan aktivitas/pelayanan publik

a. Belanja pegawai

Merupakan pengeluaran pemerintah daerah untuk

orang/personel yang berhubungan dengan aktivitas/dengan kata

lain merupakan belanja pegawai yang bersifat variabel, yang

meliputi:

1. Honoraraium

2. Upah lembur

3. Upah paket

4. Insentif

b. Belanja barang dan jasa

Merupakan pengeluaran pemerintah daerah untuk penyediaan

barang dan jasa yang berhubungan langsung dengan pelayanan

publik, yang meliputi:

1. Biaya sewa

2. Biaya bahan percontohan (hewan dan tanaman)

c. Belanja perjalanan dinas

Merupakan pengeluaran pemerintah daerah untuk biaya

perjalanan pegawai yang berhubungan langsung dengan

pelayanan publik, yang meliputi:

1. Biaya perjalanan dinas dalam daerah

d. Belanja pemeliharaan

Merupakan pengeluaran pemerintah daerah untuk pemeliharaan

barang daerah yang mempunyai hubungan langsung dengan

pelayanan publik

3. Belanja Modal

Merupakan pengeluaran pemerintah daerah yang manfaatnya

melebihi 1 (satu) tahun anggaran dan akan menambah

aset/kekayaan daerah dan selanjutnya akan menambah belanja

yang bersifat rutin seperti biaya operasi dan pemeliharaan, (Halim

2001:72). Belanja modal meliputi:

1. Belanja publik

Yaitu belanja yang manfaatnya dapat dinikmati secara langsung

oleh masyarakat umum, seperti: pembangunan jembatan &

jalan raya.

2. Belanja aparatur

Yaitu belanja yang manfaatnya tidak secara langsung dinikmati

oleh masyarakat, tetapi diarasakan secara langsung oleh

aparatur.

Selain ketiga belanja diatas terdapat 2 (dua) belanja lagi, yaitu:

1. Belanja transfer

Merupakan pengalihan uang dari pemerintah daerah kepada pihak

ketiga tanpa adanya harapan untuk mendapatkan pengembalian

Kelompok ini terdiri dari pembayaran dan angsuran pinjaman, dana

bantuan, dan dana cadangan.

2. Belanja tak tersangka

Merupakan pengeluaran yang dilakukan oleh pemerintah daerah untuk

membayar kegiatan-kegiatan tak terduga dan kejadian-kejadian luar

biasa.

C. Pembiayaan

Pembiayaan menurut Keputusan Menteri Dalam Negeri nomor

29 tahun 2002, tentang pedoman pengurusan, pertanggungjawaban dan

pengawasan keuangan daerah serta tata cara penyusunan anggaran

pendapatan dan belanja daerah, pelaksanaan tata usaha keuangan

daerah dan penyusunan perhitungan anggaran pendapatan dan belanja

daerah (APBD), dirinci menurut sumber pembiayaan yang merupakan

penerimaan daerah dan pengeluaran daerah. Pembiyaan ini antara lain

meliputi:

1. Penerimaan daerah

a. Sisa lebih perhitungan anggaran tahun lalu

b. Transfer dari dana cadangan

c. Penerimaan pinjaman dan obligasi

d. Hasil penjualan aset daerah yang dipisahkan

2. Pengeluaran daerah

b. Penyertaaan modal

c. Pembayaran utang pokok yang jatuh tempo

d. Sisa lebih perhitungan anggaran tahun berjalan

2.2.4. Keuangan Daerah

2.2.4.1. Pengertian Dan Ruang Lingkup Keuangan Daerah

Sejak masa reformasi masalah keuangan daerah merupakan

masalah yang banyak dibicarakan dalam konteks sektor publik. Halim

(2001:19) yang mengutip dari memeseh (1995), mengartikan keuangan

daerah sebagai semua hak dan kewajiban yang dapat dinilai dengan uang,

demikian pula segala sesuatu baik berupa uang maupun barang yang dapat

dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara

atau daerah yang lebih tinggi serta pihak-pihak lain sesuai

ketentuan/peraturan perundang-undangan yang berlaku .

Sedangkan pengertian keuangan daerah menurut Keputusan

Menteri Dalam Negeri nomor 29 tahun 2002 tentang pedoman

pengurusan, pertanggungjawaban dan pengawasan keuangan daerah serta

tata cara penyusunan anggaran pendapatan dan belanja daerah,

pelaksanaan tata usaha keuangan daerah dan penyusunan perhitungan

anggaran pendapatan dan belanja daerah (APBD) adalah semua hak dan

kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang

yang berhubungan dengan hak dan kewajiban daerah tersebut, dalam

kerangka anggaran pendapatan dan belanja daerah.

Adapun ruang lingkup dari keuangan daerah menurut Halim

(2001:20) ada 2 (dua) yaitu:

1. Keuangan daerah yang dikelola langsung, meliputi:

a. Anggaran pendapatan dan belanja daerah (APBD)

b. Barang-barang inventaris milik daerah

2. Kekayaan daerah yang dipisahkan, meliputi:

a. Badan usaha milik daerah (BUMD)

Keuangan daerah dikelola melalui manajemen keuangan

daerah. Adapun arti dari keuangan daerah sendiri yaitu

pengorganisasian dan pengelolaan sumber-sumber daya/kekayaan

yang ada pada suatu daerah untuk mencapai tujuan yang

dikehendaki daerah tersebut, Halim (2001:20). Sedangkan alat

untuk melaksanakan manajemen keuangan daerah yaitu tata usaha

daerah yang terdiri dari tata usaha umum dan tata usaha keuangan

yang sekarang lebih dikenal dengan akuntansi keuangan daerah.

2.2.4.2. Undang-Undang Pelaksanaan Keuangan Daerah

Pada era reformasi, dalam manajemen keuangan daerah terdapat

reformasi pelaksanaan seiring dengan adanya otonomi daerah. Adapun

peraturan pelaksanaanya menurut Halim (2001:3) telah dikeluarkan oleh

undang-undang nomor 32 tahun 2004 tentang pemerintah daerah dan

undang-undang nomor 25 tahun 1999 jo undang-undang nomor 33 tahun

2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah,

adalah sebagai berikut:

1. Peraturan pemerintah nomor 104 tahun 2000 tentang dana

perimbangan

2. Peraturan pemerintah nomor 105 tahun 2000 tentang pengelolaan dan

pertanggungjawaban keuangan daerah

3. Peraturan pemerintah nomor 107 tahun 2000 tentang pinjaman daerah

4. Peraturan pemerintah nomor 108 tahun 2000 tentang tata cara

pertanggungjawaban kepala daerah

5. Surat Menteri Dalam Negeri dan otonomi daerah tanggal 17

november 2000 nomor 903/235/SJ tentang pedoman umum

penyusunan dan pelaksanaan APBD tahun anggaran 2001

Berdasarkan peraturan-peraturan tersebut, karakteristik

manajemen keuangan daerah pada era reformasi antara lain:

1. Pengertian daerah adalah propinsi dan kota atau kabupaten

2. Pengertian pemerintah daerah adalah kepala daerah beserta perangkat

lainnya. Pemerintah daerah ini adalah badan eksekutif, sedangkan

badan legislatif di daerah adalah DPRD

3. Perhitungan APBD menjadi satu dengan pertanggungjawaban kepala

daerah (pasal 5 PP nomor 108 tahun 2000)

a. Laporan perhitungan APBD

b. Nota perhitungan APBD

c. Laporan aliran kas

d. Neraca daerah dilengkapi dengan kinerja berdasarkan tolak ukur

Renstra (pasal 38 PP nomor 105 tahun 2000)

5. Pinjaman APBD tidak lagi masuk dalam pos pendapatan (yang

menunjukkan hak pemerintah daerah), tetapi masuk dalam pos

penerimaan (yang belum tentu menjadi hak pemerintah daerah)

6. Masyarakat termasuk dalam unsur-unsur penyusunan APBD

disamping pemerintah daerah yang terdiri atas kepala daerah dan

DPRD

7. Indikator kinerja pemerintah daerah tidak hanya mencakup:

a. Perbandingan antara anggaran dan realisasinya

b. Perbandingan antara standar biaya dengan realisasinya

c. Target dan presentase fisik proyek tetapi juga meliputi standar

pelayanan yang diharapkan

8. Laporan pertanggungjawaban daerah pada akhir tahun anggaran yang

bentuknya laporan perhitungan APBD dibahas oleh DPRD dan

mengandung konsekuensi terhadap masa jabatan kepala daerah

apabila dua kali ditolak oleh DPRD

Dalam peraturan-peraturan diatas terutama peraturan pemerintah

anggaran daerah secara umum dari era pra reformasi ke era (pasca)

reformasi, yaitu:

1. Dari vertical accountability menjadi horizontal countability 2. Dari traditional budget menjadi performance budget

3. Dari pengendalian dan audit keuangan ke pengendalian dan audit

keuangan dan kinerja

4. Lebih menerapkan konsep value for money 5. Penerapan pusat pertanggungjawaban

6. Perubahan sistem akuntansi keuangan pemerintah

2.2.5. Kinerja Keuangan Pemerintah Daerah 2.2.5.1. Pengertian Kinerja Keuangan

Dalam organisasi sektor publik, setelah adanya operasional

anggaran, langkah selanjutnya adalah pengukuran kinerja untuk menilai

prestasi, dan akuntabilitas organisasi dan manajer dalam menghasilkan

pelayanan pubilk yang lebih baik. Akuntabilitas yang merupakan salah

satu ciri dari terapan good governance bukan hanya sekedar kemampuan menunjukkan bagaimana menunjukkan bahwa uang publik tersebut telah

dibelanjakan secara ekonomis, efisien, dan efektif (Mardiasmo

2002:121).

Ekonomis terkait dengan sejauh mana organisasi sektor publik

merupakan perbandingan output/input yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan. Sedangkan efektif merupakan

tingkat pencapaian hasil program dengan target yang telah ditetapkan,

yang merupakan perbandingan perbandingan outcome dengan output (Mardiasmo 2002:4).

Adapun arti dari penilaian kinerja menurut Vista (2002:28) yang

dikutip dari Mulyadi (1993:419), yaitu penentuan secara priodik

efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan

berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan

sebelumnya . Dan menurut Keputusan Menteri Dalam Negeri nomor 29

tahun 2002 tentang pedoman pengurusan, pertanggungjawaban dan

pengawasan keuangan daerah serta tata cara penyusunan anggaran

pendapatan dan belanja daerah, pelaksanaan tata usaha keuangan daerah

dan penyusunan perhitungan anggaran pendapatan dan belanja daerah

(APBD), bahwa tolak ukur kinerja merupakan komponen lainnya yang

harus dikembangkan untuk dasar pengukuran kinerja keuangan dalam

sistem anggaran kinerja.

2.2.5.2. Analisa Kinerja Keuangan Pemerintah Daerah

Analisa keuangan menurut Halim (2001:127) merupakan sebuah

usaha mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan

yang tersedia. Sedangkan pada pasal 4 PP nomor 58 tahun 2005 tentang

dikelola secara tertib, taat pada peraturan perundang-undangan, efisien,

ekonomis, efektif, transparan, dan bertanggung jawab dengan

memperhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat.

Berdasarkan penjelasan pasal 4 PP nomor 58 tahun 2005 yang

dimaksud dari efisien merupakan pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk

mencapai keluaran tertentu; ekonomis merupakan pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga yang rendah;

efektif merupakan pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil;

transparan merupakan prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi

seluas-luasnya tentang keuangan daerah; sedangkan bertanggung jawab merupakan perwujudan kewajiban seseorang atau satuan kerja untuk

mempertanggung jawabkan pengelolaan dan pengendalian sumber daya

dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka

pencapaian tujuan yang telah ditetapkan.

Kemampuan pemerintah daerah dalam mengelola keuangan

dituangkan dalam anggaran pendapatan dan belanja daerah (APBD) yang

baik secara langsung maupun tidak langsung memcerminkan kemampuan

pemerintah daerah dalam membiayai pelaksanaan tugas-tugas

dianalisis menggunakan analisa rasio keuangan terhadap APBD (Halim

2001:126).

Masih menurut Halim (2001:127) penggunaan analisis rasio pada

sektor publik, khususnya terhadap APBD belum banyak dilakukan,

sehingga secara teori belum ada kesepakatan secara bulat mengenai nama

dan kaidah pengukurannya. Adapun kinerja keuangan pemerintah daerah

itu sendiri diukur berdasarkan pada (Halim 2001:127):

1. Tingkat kemandirian keuangan daerah

Ukuran ini menunjukkan kemampuan keuangan pemerintah daerah

dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan

pelayanan kepada masyarakat , yang diukur dengan rasio Pendapatan

Asli Daerah (PAD) terhadap jumlah bantuan pemerintah

pusat/propinsi dan pinjaman

2. Tingkat ketergantungan

Tingkat ketergantungan disini akan mengukur tingkat kemampuan

daerah dalam meningkatkan PAD, yang diukur dengan rasio antara

PAD dengan total penerimaan Anggaran Pendapatan dan Belanja

Daerah (APBD) tanpa subsidi.

3. Tingkat desentralisasi fiskal

Ukuran menunjukkan tingkat kewenangan dan tanggung jawab yang

diberikan pemerintah pusat kepada pemerintah daerah untuk

penelitian ini diukur dengan menggunakan rasio PAD terhadap total

penerimaan daerah.

4. Tingkat efektifitas

Tingkat efektifitas menggambarkan kemampuan pemerintah daerah

dalam merealisasikan PAD yang direncanakan dibandingkan dengan

target yang ditetapkan berdasarkan potensi riil daerah

5. Tingkat efisiensi

Tingkat efisiensi menggambarkan perbandingan antara besarnya

biaya yang dikeluarkan untuk memperoleh pendapatan dengan relisasi

pendapatan yang diterima. Kedua rasio, yaitu efektifitas dan efisiensi

ini harus dipersandingkan untuk mendapat ukuran yang lebih baik.

2.2.6. Kinerja Keuangan Daerah

Kinerja pemerintah daerah tidak dapat dinilai berdasarkan laba

yang diperoleh, karena orang pemerintah daerah bukan entitas bisnis yang

mencari laba. Mungkin saja pemerintah memiliki program atau aktivitas

dari program tersebut dihasilkan pendapatan yang lebih besar dari

biayanya, sehingga pemerintah mengalami surplus atau program tersebut.

Akan tetapi, surplus yang diperoleh tersebut tidak berarti menunjukkan

kinerja unit pemerintah yang bagus sebab harus diliahat juga apakah

surplus tersebut karena tariff yang terlalu tinggi yang dibebankan kepada

public, termasuk tingakt kualitas pelayanan yang diberikan apakah sudah

Kinerja keuangan pemerintah daerah sebagai penyusun dan

pelaksana APBD digambarkan dalam laporan kinerja keuangan atau

surplus deficit. Dengan demikian laporan surplus-defisit anggaran

menyajikan pendapatan pemerintah daerah selama satu periode dan

biaya-biaya untuk memperoleh pendapatan tersebut pada periode yang sama.

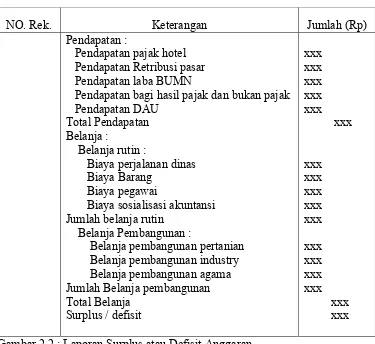

Untuk mengukur kinerja keuangan pemerintah daerah digunakan

Pemda

Laporan Surplus atau Defisit Anggaran

Untuk Periode Yang Berakhir Tanggal 31 Desember 20xx

NO. Rek. Keterangan Jumlah (Rp)

Pendapatan :

Pendapatan pajak hotel Pendapatan Retribusi pasar Pendapatan laba BUMN

Pendapatan bagi hasil pajak dan bukan pajak Pendapatan DAU Jumlah belanja rutin

Belanja Pembangunan :

Belanja pembangunan pertanian Belanja pembangunan industry Belanja pembangunan agama Jumlah Belanja pembangunan Total Belanja

Surplus / defisit

xxx

Gambar 2.2 : Laporan Surplus atau Defisit Anggaran

Sumber : Halim, Abdul, 2002, Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta (Hal.5)

2.2.7. Analisis Rasio Keuangan Pada Anggaran Pendapatan dan Belanja daerah (APBD)

2.2.7.1.Jenis Analisis Rasio Keuangan

Analisis keuangan adalah usaha mengidentifikasi cirri-ciri

keuangan pada APBD dilakukan dengan membandingkan hasil yang

dicapai dari satu periode dibandingkan dengan periode sebelumnya

sehingga dapat diketahui bagaimana kecenderungan yang terjadi.

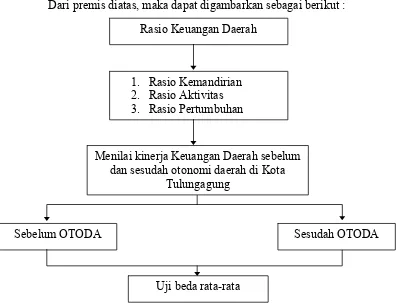

Berdasarkan rasio yang dapat dikembangkan berdasarkan data keuangan

yang bersumber dari APBD antara lain : (Abdul Halim, 2002 : 120-133)

a. Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah (otonomi fiscal) menunjukkan

kemampuan pemerintah daerah dalam membiayai sendiri kegiatan

pemerintahan, pembangunan dan pelayanan kepada masyarakat yang

telah membayar pajak dan retribusi sebagai sumber pendapatan yang

dilakukan daerah. Kemandirian keuangan daerah ditunjukkan oleh

besar kecilnya pendapatan asli daerah dibandingkan dengan

pendapatan daerah yang berasal dari sumber yang lain, misalnya

bantuan pemerintah pusat atau dari pinjaman.

Rasio Kemandirian =

pinjaman

Rasio kemandirian menggambarkan ketergantungan daerah terhadap

sumber dana ekstern. Semakin tinggi rasio kemandirian mengandung

arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak

ekstern (terutama pemerintah pusat dan propinsi) semakin rendah,

dan demikian pula sebaiknya. Rasio kemandirian juga

menggambarkan tingkat partisipasi masyarakat dalam pembangunan

b. Rasio Aktivitas

Rasio aktivitas ditunjukkan dengan rasio belanja rutin dan rasio

belanja pembanggunan. Rasio ini menggambarkan bagaimana

pemeintah daerah memproritaskan alokasi dananya pada belanja

rutin dan belanja pembangunan secara optimal. Rasio aktivitas ini

dapat diformulasikan sebagai berikut :

1. Rasio belanja rutin =

APBD Total

rutin belanja Total

2. Rasio belanja pembangunan =

APBD

c. Debt Service Coverage Ratio (DSCR)

Dalam rangka melaksanakan pembangunan sarana dan prasarana di

daerah, selain menggunakan pendapatan asli daerah, pemerintah

daerah dapat menggunakan alternative sumber dana lain yaitu

dengan melakukan pinjaman, sepanjang prosedur dan

pelaksanaannya sesuai dengan peraturan yang berlaku.

DSCR merupakan perbandingan antara penjumlahan Pendapatan

Asli Daerah (PAD), Bagian daerah (BD) dari Pajak Bumi dan

Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB),

penerimaan sumber daya alam dan bagian daerah lainnya. Serta dana

alokasi umum setelah dikurangi Belanja Wajib (BW),dengan

penjumlahan angsuran pokok, bunga dan biaya pinjaman lainnya

DSCR =

d. Rasio Pertumbuhan

Rasio pertumbuhan digunakan untuk mengukur sebesar kemampuan

pemerintah daerah dalam mempertahankan dan meningkatkan

keberhasilan yang telah dicapai dari periode ke periode berikutnya.

Perhitungan adalah tahun anggaran 1998/1999 sampai dengan tahun

anggaran 2003/2004.

Rasio pertumbuhan dapat dirumuskan sebagai berikut :

X = x100%

X = Rasio pertumbuhan yang dinyatakan dalam persen

Y rt = Sumber penerimaan dan pengeluaran pada tahun ke-t

Y rt-1 = Sumber penerimaan dan pengeluaran pada tahun ke t-1

Hasil analisis keuangan ini selanjutnya digunakan untuk tolak ukur

dalam (Halim 2001) :

1. Menilai kemandirian keuangan daerah dalam membiayai

penyelenggaraan otonomi daerah

2. Mengukur sejauh mana aktivitas pemerintah dalam

membelanjakan pendapatan daerah.

3. Mengukur efektifitas dan efisiensi dalam merealisasikan

4. Melihat pertumbuhan dan perkembangan perolehan pendapatan

dan pengeluaran yang dilakukan selama periode tertentu.

Dalam penelitian ini, penelitian ini hanya menggunakan analisis

rasio keuangan sebagai variable dalam pengukuran kinerja keuangan

pada pemerintah daerah kota Tulungagung, yaitu:

a. Rasio kemandirian keuangan daerah

b. Rasio aktivitas

c. Rasio pertumbuhan

2.2.8. Otonomi Daerah dan Desentralisasi 2.2.8.1. Pengertian Otonomi Daerah

Dalam Undang-undang No. 22 Tahun 1999 Pasal 1 butir b, yang

dimaksud dengan otonomi daerah adalah:

“Kewenangan daerah otonomi untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi

masyarakat sesuai dengan Peraturan Perundang-undangan.”

Sedangkan daerah Otonom adalah : Kesatuan Masyarakat hukum

yang mempunyai batas daerah tertentu berwenang mengatur dan menguras

setempat.

Dari pengertian di atas dapat dikatakan bahwa otonomi daerah

dapat dilaksanakan, jika ada pelimpahan atau pemberian wewenang

pemerintah dari pusat kepada daerah otonom. Berdasarkan ketentuan

berarti adanya kewenangan untuk mengatur dan mengurus masyarakatnya

sendiri berdasarkan pengertian dan substansi dari desentralisasi.

2.2.8.2. Dalih Penyelenggaraan otonomi Derah

Dalih penyelenggaraan otonom daerah telah disebutkan di dalam

Undang-Undang No. 22 Tahun 1999 : Bahwa dalam menghadapi

perkembangan ke depan, baik di dalam maupun luar negri, serta tantangan

persaingan global dipandang perlu menyelenggarakan otonomi derah

dengan memberikan kewenangan yang luas, nyata dan bertanggung jawab

kepada daerah secara profosional diwujudkan dengan peraturan,

pembagian dan pemanfaatan sumber daya nasional, serta penimbangan

keuangan pusat dan daerah,sesuai dengan prinsip-prinsip demokrasi, peran

serta masyarakat, pemerataan dan keadilan serta prestasi dan

keanekaragaman daerah yang dilaksanakan dalam kerangka Negara

Kesatuan Republik Indonesia.

Pada dasarnya Undang-Undang No. 22 tahun 1999 juga masih

menggunakan asas pemerintahan dalam Undang-Undang No. 5 tahun

1974. Asas-asas tersebut adalah desentralisasi,dekonsentrasi, dan tugas

pembantuan. Perbedaannya adalah sebagai berikut:

a. Pemberian asas desentralisasi penuh diberikan kepada pemerintah

kabupaten dan kota dalam wujud otonomi luas, nyata dan betanggung

b. Pelaksanaan asas dekonstrasi adalah pelimpahan wewenang dari

pemerintah pusat kepada Gubernur sebagai wakil pemerintah pusat di

daerah.

Asas desentralisasi penuh kepada daerah kabupaten dan kota

berimplikasi pada penyelenggaraan otonomi daerah secara luas, nyata dan

bertanggung jawab. Otonomi daerah secara luas berarti pemberian

kewenangan daerah mencakup kewenangan dalam seluruh bidang

pemerintahan, kecuali kewenangan dalam bidang politik luar negeri,

pertahanan dan keamanan, peradilan, moneter. Dan fiscal, agama serta

kewenangan di bidang lain.

Otonomi daerah menjadi jalan untuk meringkas proses dan dengan

demikian bias berarti penghematan pengeluaran pusat. Issue kemandirian

bias dijadikan dalih oleh pusat untuk tidak secara penuh memikul

tanggung jawab yang seharusnya dipikul oleh pusat (Widarta,2001 : 8).

2.2.8.3. Tujuan Otonomi daerah

Tujuan utama penyelenggaraan otonomi daerah adalah untuk

meningkatkan pelayanan public dan memajukan perekonomian daerah.

Pada dasarnya terkandung tiga misi utama pelaksanaan otonomi daerah,

yaitu : (Mardiasmo,2002 : 59)

1) Meningkatkan kualitas dan kuantitas pelayanan public kesejahteraan

masyarakat.

3) Memberdayakan dan menciptakan ruang bagi masyarakat (publik)

untuk berpartisipasi dalam proses pembangunan.

Tujuan otonomi daerah adalah untuk meningkatkan kesejahteraan

masyarakat di daerah (Larasati,2002).

2.2.8.4. Pengaruh Kebijakan Otonomi Daerah

Menurut Turner (dalam Sunyoto Usman, 2002), ada 3 (tiga)

pengaruh kebijakan Otonomi Daerah antara lain:

1) Dilihat secara Politis

Secara politis, pergeseran penyelenggaraan pemerintahan dari

sentralisasi ke desentralisasi akan dapat meningkatkan kemampuan dan

tanggung jawab politik daerah, membangun proses demokrasi

(kompetisi, partisipasi dan transparasi), konsolidasi integrasi nasional.

2) Dilihat secara Administrative

Akan mampu meningkatkan kemampuan daerah merumuskan

perencanaan dan mengambil keputusan strategi, meningkatkan

akuntanbilitas dan pertanggung jawaban politik.

3) Dilihat secara Ekonomis

Secara ekonomis akan mampu membangun keadilan di semua daerah

2.2.8.5. Arti Penting Desentralisasi

Sejarah perekonomian mencatat desentralisasi telah muncul ke

permukaan sebagai paradikma baru dalam kebijakan dan administrasi

pembangunan sejak 1970-an. Tumbuhnya perhatian terhadap desentralisasi

tidak hanya dikaitkan dengan gagalnya perencanaan terpusat dan

populernya strategi pertumbuhan dan pemerataan, tetapi juga dengan

adanya kesadaran bahwa pembangunan adalah suatu proses yang

kompleks dan penuh ketidakpastian yang tidak dapat dengan mudah

dikendalikan dan direncanakan dari pusat. Karena itu pentingnya

desentralisasi dalam perencanaan dan administrasi (Allen,1990).

Menurut Rosjidi (2001) bahwa desentralisasi adalah adanya

pelimpahan wewenang dari tingkat atas organisasi kepada tingakt

bawahannya secara kritis.

2.2.8.6. Perimbangan Keuangan Pusat dan Daerah

Timbulnya perhatian terhadap desentralisasi tidak hanya dikaitkan

dengan gagalnya perencanaan terpusat dan populernya strategi

pertumbuhan dengan pemerataan (growth with equity), tetapi juga adanya kesadaran bahwa pembangunan adalah suatu proses yang kompleks dan

penuh ketidakpastian yang tidak dapat dengan mudah dikendalikan dan

direncanakan (Mudrajad, Kuncoro, 1995).

Penerapan desentralisasi sebagai wujud dari otonomi daerah yang

dan daerah, di mana pelaksanaan tugas dan wewenang masing- masing

tingakt pemerintahan memerlukan dukungan pendanaan. Perimbangan

keuangan antara pusat dan daerah yang ideal adalah apabila setiap tingkat

pemerintahan dapat independen di bidang keuangan untuk membiayai

pelaksanaan tugas dan wewenang masing-masing (Machfud Sidik,2000).

Menurut E. Koswara (2000), ciri utama yang menunjukkan suatu

daerah otonomi terletak pada kemampuan keuangan daerahnya, artinya

daerah otonom harus memiliki kewenangan dan kemampuan untuk

menggali sumber-sumber keuangan sendiri, sehingga PAD harus menjadi

bagian sumber keuangan terbesar yang didukung oleh kebijakan

pembagian keuangan pusat dan daerah.

2.2.9. Teori Probabilitas

Menurut Lind (2002) mendefinisikan propabilitas sebagai berikut:

Probabilitas adalah suatu ukuran tentang kemungkinan suatu

peristiwa (event) akan terjadi di masa mendatang.

Ada tiga hal penting dalam rangka membicarakan probabilitas,

yaitu percobaan (experiment), hasil (outcome) dan peristiwa (event) (Suharyadi, 2003 : 202).

1. Percobaan adalah pengamatan terhadap beberapa aktivitas atau proses

yang memungkinkan timbulnya paling sedikit dua peristiwa tanpa

memperhatikan peristiwa mana yang akan terjadi. Dalam penelitian