EVALUASI PENENTUAN HARGA JUAL PRODUK PADA USAHA MIKRO KECIL DAN MENENGAH BATIK

(Studi Kasus Pada Komplek Taman Sari, Yogyakarta)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Ekonomi

Disusun oleh: Mila Ermawati

132114195

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PENENTUAN HARGA JUAL PRODUK PADA USAHA MIKRO KECIL DAN MENENGAH BATIK

(Studi Kasus Pada Komplek Taman Sari, Yogyakarta)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Ekonomi

Disusun oleh: Mila Ermawati

132114195

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv MOTTO

“Anda mungkin bisa menunda, tapi waktu tidak akan menunda” – Benjamin Franklin

“Usaha akan membuahkan hasil setelah seseorang tidak menyerah” –

Napoleon Hill

“Hidup itu sangat sederhana, tapi kita yang membuat hidup menjadi rumit” –

Confucius

v

HALAMAN PERSEMBAHAN

Karya ini ku persembahkan untuk:

Kedua orang tua ku, yang tidak pernah lelah membimbing dan selalu memberikan motivasiku, serta selalu mendukungku disetiap langkah yang kuambil. Mengajariku menjadi pribadi yang tak mudah cengeng dan selalu menjadi pribadi yang tangguh menghadapi segala masalah.

Kakakku tercinta, Agustina Fajarina Widyaningrum. Terima kasih untuk segala kasih sayang yang telah kau berikan padaku dan kenangan yang tidak bisa digantikan dengan apapun. Terima kasih untuk setia doa yang kau panjatkan walaupun kau tidak lagi berada disisiku lagi.

Kakakku tersayang, Rizka Qori Dwi Mastuti. Terima kasih atas dukungan, nasehat yang selalu kau berikan padaku. Terima kasih telah menjadi kakak, teman, sahabat sekaligus musuh dalam hari – hariku selama aku kuliah.

Adikku tersayang, Gunawan Pambudi Prastowo, terima kasih telah menemani hari – hariku, dan selalu mendukungku disetiap langkahku dan mampu membuatku menjadi seorang kakak untukmu.

Dr. Fr. Ninik Yudianti, M.Acc.,QIA, selaku dosen pembimbing. Terima kasih atas bimbingan dan dukungan yang Ibu berikan kepada saya.

vi

vii

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini saya, menyatakan bahwa Skripsi dengan judul: EVALUASI PENENTUAN HARGA JUAL PRODUK PADA USAHA

MIKRO KECIL DAN MENENGAH BATIK (Studi Kasus Pada Komplek Taman Sari, Yogyakarta)

Dan diajukan untuk diuji pada 20 Juli 2017 adalah karya saya

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat sebagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulisan aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 31 Juli 2017

viii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIK

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Mila Ermawati

Nomor Mahasiswa : 132114195

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

EVALUASI PENENTUAN HARGA JUAL PRODUK PADA USAHA MIKRO KECIL DAN MENENGAH BATIK

(Studi Kasus Pada Komplek Taman Sari, Yogyakarta)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya, Dibuat di Yogyakarta

Pada tanggal : 31 Juli 2017 Yang menyatakan

ix

Kata Pengantar

Puji syukur dan terima kasih penulis panjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karuniaNya, sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan serta arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan banyak terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telh memberikan kesempatan untuk belajar dan menngembangkan kepribadian kepada penulis

2. Dr. Fr. Ninik Yudianti, M. Acc., QIA selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini

3. Ir. Drs. Hansiadi Yuli Hartanto M.Si., Akt. selaku Dosen Pembimbing Akademik

4. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membagikan ilmu dab pengalamannya dalam proses perkuliahan.

x

6. Kedua orang tua, kakak dan adik saya yang selalu memberikan semangat dan dukungan

7. Teman – teman yang telah membantu dalam proses penyelesaian skripsi ini

8. Semua pihak yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari akan segala kekurangan yang ada dalam skripsi ini, oleh karena itu penulis mengharapkan kritik dan saran guna membangun dan bermanfaat bagi penulis untuk kedepannya. Semoga skripsi ini bermanfaat bagi pembaca dan semua pihak yang membutuhkan. Terima Kasih.

Yogyakarta, 31 Juli 2017

xi Daftar Isi

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN KEASLIAN KARYA TULIS ... vii

HALAMAN PERSETUJUAN PUBLIKASI ... viii

KATA PENGANTAR ... ix

3. Prinsip dan Tujuan Pemberdayaan ... 10

B. Harga Jual ... 11

1. Pengertian Harga ... 11

2. Tujuan Penentuan Harga ... 11

3. Aspek Hukum Penetapan Harga ... 12

4. Harga Jual Produk ... 12

5. Keputusan Penentuan Harga Jual ... 14

6. Faktor yang Mempengaruhi Keputusan Penentuan Harga Jual ... 14

7. Metode Penentuan Harga Jual Produk ... 16

xii

2. Sejarah Perkembangan Batik ... 25

3. Sejarah Batik Taman Sari ... 26

E. Karakteristik Responden ... 32

BAB V ANALISIS DAN PEMBAHASAN ... 34

B. Keterbatasan Penelitian ... 52

C. Saran ... 53

DAFTAR PUSTAKA ... 54

LAMPIRAN ... 56

Lampiran 1: Kuesioner ... 57

Lampiran 2: Daftar Pertanyaan Wawancara ... 60

Lampiran 3: Daftar Jawaban Responden ... 61

Lampiran 4: Perhitungan Kuesioner ... 62

Lampiran 5: Transkrip Wawancara ... 64

xiii Daftar Tabel

Tabel 4.1 Profil Responden Pemilik dan Pengrajin Batik Taman Sari ... 31

Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 32

Tabel 4.3 Karakteristik Responden Berdasarkan Usia ... 32

Tabel 4.4 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 33

Tabel 4.5 Karakteristik Responden Berdasarkan Agama ... 33

Tabel 5.1 Daftar Metode Penentuan Harga Jual Pengrajin Batik Taman Sari . 34 Tabel 5.2 Indikator Harga Jual ... 36

Tabel 5.3 Metode Penentuan Harga Jual Paling Banyak Dipilih ... 37

Tabel 5.4 Metode Penentuan Harga Jual Cukup Banyak Dipilih ... 38

Tabel 5.5 Metode Penentuan Harga Jual Kurang Dipilih ... 39

xiv Daftar Gambar

xv ABSTRAK

EVALUASI PENENTUAN HARGA JUAL PRODUK PADA USAHA MIKRO KECIL DAN MENENGAH BATIK

(Studi Kasus pada Komplek Tamansari, Yogyakarta)

Mila Ermawati 132114195

Universitas Sanata Dharma Yogyakarta

2017

Tujuan dari penelitian ini adalah untuk mengetahui harga jual produk Batik Usaha Kecil dan Menengah (UMKM) di Taman Sari, Yogyakarta. Penelitian ini penting karena penentuan harga jual yang dipakai oleh UMKM akan mempengaruhi penjualan.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan kuesioner menggunakan checklist, wawancara, dokumentasi dan observasi dari 20 responden. Data dianalisis dengan menggunakan analisis deskriptif kualitatif dan rangking.

Hasil penelitian menunjukkan bahwa UMKM Taman Sari, Yogyakarta kebanyakan memilih menentukan harga jual berdasarkan kualitas. Metode ini merupakan metode penentuan harga berbasis biaya. Di samping itu, motif dan durasi pekerjaan juga mempengaruhi penentuan harga jual.

xvi ABSTRACT

EVALUATION OF PRICING ON MICRO SMALL AND MEDIUM BATIK ENTERPRISES

(Case Study on Komplek Tamansari, Yogyakarta) Mila Ermawati

132114195

Sanata Dharma University Yogyakarta

2017

The purpose of this study is to determine the pricing on Micro, Small and Medium Enterprises (MSMEs) Batik in Taman Sari, Yogyakarta. This research is important because the pricing method used by MSMEs will affect the sales.

The type of this research is a case study. Data were obtained by questionnaires using checklist, interviews, documentation and observation from 20 respondents. Data were analyzed by using qualitative descriptive analysis, and ranking.

The results showed that the most preferred pricing method of MSMEs Taman Sari was based on quality of the product. This method was the cost-based method. In addition, the design and the duration of time required to produced the product were also affect the pricing method applied.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Pertumbuhan Usaha Mikro Kecil dan Menengah (UMKM) di Indonesia cukuplah pesat, hal ini menyebabkan naiknya tingkat persaingan antar industri UMKM. UMKM mempunyai peran yang cukup besar dalam menunjang tingkat perekonomian di Indonesia yang memiliki berbagai bidang industri UMKM, seperti industri makanan, kerajinan, tekstil dan masih banyak lainnya. Diantara bidang industri tersebut salah satunya adalah bidang industri Batik. Industri batik sudah ada dari jaman dahulu, hingga sekarang perkembangan dalam bidang ini cukup pesat.

Batik sangat digemari oleh berbagai kalangan masyarakat Indonesia, mulai dari anak-anak hingga dewasa. Tidak hanya digemari oleh masyarakat Indonesia tapi batik juga digemari oleh wisatawan yang datang berlibur ke Indonesia. Memakai baju batik bagi masyarakat Indonesia sudah menjadi hal yang biasa dan bahkan di sekolah pada hari tertentu diwajibkan untuk memakai batik. Batik tidak hanya diproduksi oleh industri besar akan tetapi banyak industri-industri kecil menengah atau yang kita sebut sebagai UMKM juga banyak yang memproduksi kain batik.

konsumen lebih hati-hati dalam memilih produk yang akan dibeli. Harga jual memiliki peran yang penting dalam menentukan eksistansi suatu usaha di dunia bisnis. Setiap perusahaan pasti memiliki strategi dalam menetapkan standar harga jual untuk produknya, begitu juga dengan UMKM, khususnya pada UMKM Batik mereka pasti juga memiliki caranya sendiri dalam penetapan harga jual produk, agar dapat bersaing dengan kompetitor yang lain. Tidak hanya sesama UMKM tapi juga dengan perusahaan batik yang lebih besar. Dalam penetapan harga jual ada beberapa faktor yang dapat mempengaruhi, seperti jenis bisnis yang digeluti dan juga lingkungan dimana bisnis ini dijalankan (Ajie, 2012). Selain kedua faktor di atas dalam penentuan harga jual juga perlu memperhatikan metode yang digunakan. Perusahaan perlu mengetahui metode yang tepat untuk menentukan harga jual produknya agar sesuai dengan harga di pasaran dan juga dapat meningkatkan pendapatan dan juga laba yang diperoleh.

Ada berbagai metode penentuan harga jual produk, antara lain metode penentuan harga berdasar biaya, yang termasuk dalam metode ini adalah penetapan Harga Biaya Plus (cost plus pricing), penetapan Harga

dijual kepada pelanggan dalam rutinitas sehari-hari menjalankan aktivitas bisnis. Keputusan harga lainnya berhubungan dengan pesanan khusus dari produk standar (Garrison, 1985). Menurut penelitian terdahulu (Igir, 2015), menjaga standar harga adalah salah satu cara yang ampuh agar dapat menjaga eksistensi dari perusahaan di dunia bisnis, yang dimaksudkan standar harga disini adalah harga yang ada di pasaran dan sesuai dengan harga yang konsumen inginkan.

Agar dapat bersaing dalam dunia bisnis perusahaan dituntut untuk mampu menyediakan produk dan jasa yang baik dengan harga lebih rendah atau harga yang tidak jauh berbeda atau bahkan sama dengan pesaing lainnya. Laba merupakan salah satu aspek yang dapat menunjukkan bagaimana perusahaan berjalan. Laba yang diperoleh ini nantinya diharapkan mampu membuat perusahaan dapat lebih berkembang dan juga akan menentukan bagaimana kelanjutan dari usaha tersebut.

B. Rumusan Masalah

Bagaimana penentuan harga jual produk pada UMKM Batik Taman Sari, Kotamadya, Yogyakarta?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui penentuan harga jual produk pada UMKM Batik Taman Sari, Kotamadya, Yogyakarta D. Batasan Masalah

Batasan masalah dalam penenlitian ini adalah penentuan harga jual produk milik UMKM yang dijual sendiri, bukan produk yang dititipkan ketempat lain (pengepul).

E. Manfaat Penelitian 1. Bagi Industri

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan dan pertimbangan yang bermanfaat bagi UMKM khususnya untuk pengetahuan dalam menentukan harga jual produk.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan mampu menambah wacana ilmiah tentang evaluasi penetapan harga jual produk dan juga dampak penentuan harga jual terdahap laba yang diperoleh.

3. Bagi Peneliti

didapatkan selama masa kuliah ke dalam praktik yang sesungguhnya serta menambah wawasan baru mengenau masalah yang diteliti.

F. Sistematika Penelitian BAB I Pendahuluan

Bab ini menguraikan tentang latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

BAB II Landasan Teori

Bab ini menguraikan tentang teori – teori yang relevan dengan permasalahan yang diangkat antara lain: pengertian UMKM dan Harga jual produk.

BAB III Metode Penelitian

Bab ini meliputi jenis penelitian, tempat dan waktu penelitian, teknik pengumpulan data, dan teknik analisis data.

BAB VI Gambaran Umum Perusahaan

BAB V Analisis Data dan Pembahasan

Bab ini menguraikan mengenai deskripsi data dan uraian secara terinci mengenai analisis dari penelitian yang telah dilakukan.

BAB VI Penutup

7 BAB II

LANDASAN TEORI A. Usaha Mikro Kecil dan Menengah (UMKM)

1. Pengertian UMKM

Menurut Undang-Undang No. 20 Tahun 2008 menjelaskan beberapa pengertian usaha, sebagai berikut:

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini,

b. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

ini. Dunia Usaha adalah Usaha Mikro, Usaha Kecil, Usaha Menengah, dan Usaha Besar yang melakukan kegiatan ekonomi di Indonesia dan berdomisili di Indonesia.

d. Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari Usaha Menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

e. Dunia Usaha adalah Usaha Mikro, Usaha Kecil, Usaha Menengah, dan Usaha Besar yang melakukan kegiatan ekonomi di Indonesia dan berdomisili di Indonesia.

2. Kriteria Usaha Mikro, Kecil, dan Menengah a. Kriteria Usaha Mikro adalah sebagai berikut:

1) Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

b. Kriteria Usaha Kecil adalah sebagai berikut:

Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari

Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

c. Kriteria Usaha Menengah adalah sebagai berikut:

1) Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

3. Prinsip dan Tujuan Pemberdayaan

a. Prinsip pemberdayaan Usaha Mikro, Kecil, dan Menengah: 1) Penumbuhan kemandirian, kebersamaan, dan

kewirausahaan Usaha Mikro, Kecil, dan Menengah untuk berkarya dengan prakarsa sendiri;

2) Perwujudan kebijakan publik yang transparan, akuntabel, dan berkeadilan;

3) Pengembangan usaha berbasis potensi daerah dan berorientasi pasar sesuai dengan kompetensi Usaha Mikro, Kecil, dan Menengah;

4) Peningkatan daya saing Usaha Mikro, Kecil, dan Menengah; dan

5) Penyelenggaraan perencanaan, pelaksanaan, dan pengendalian secara terpadu.

b. Tujuan pemberdayaan Usaha Mikro, Kecil, dan Menengah: 1) Mewujudkan struktur perekonomian nasional yang

seimbang, berkembang, dan berkeadilan;

2) Menumbuhkan dan mengembangkan kemampuan Usaha Mikro, Kecil, dan Menengah menjadi usaha yang tangguh dan mandiri; dan

pemerataan pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dari kemiskinan.

B. Harga Jual

1. Pengertian Harga

Menurut Tjiptono dan Chandra (2012) secara sederhana, istilah harga bisa diartikan sebagai jumlah uang (satuan moneter) dan/atau aspek lain (non-moneter) yang mengandung utilitas/kegunaan tertentu yang diperlukan untuk mendapatkan sebuah produk. Menurut Grewal dan Levy’ dalam Tjiptono (2015) merumuskan definisi harga sebagai pengorbanan keseluruhan yang bersedia dilakukan oleh konsumen dalam rangka mendapatkan produk atau jasa spesifik.

Pengorbanan tersebut biasanya mencakup uang yang harus dibayarkan kepada penjual agar bisa mendapatkan produk, serta pengorbanan lainnya, baik dalam bentuk moneter maupun non-moneter. Harga juga merupakan komponen yang berpengaruh langsung terhadap laba perusahaan.

2. Tujuan Penetapan Harga

Menurut Swastha dan Irawan (2005) tujuan dari penetapan harga adalah:

a. Untuk meningkatkan penjualan,

d. Mencapai target pengembalian investasi, dan e. Mencapai laba maksimum.

3. Aspek Hukum Penetapan Harga

Menurut Samryn (2012) aspek hukum penetapan harga adalah sebagai berikut:

a. Predatory Pricing

Predatory Pricing adalah praktik penetapan harga dibawah harga pokok untuk tujuan menyerang pesaing dan menghilangkan persaingan.

b. Price Discrimination

Price Discrimination atau diskriminasi harga adalah pembebanan harga yang berbeda kepada pelanggan yang berbeda secra mendasar untuk produk yang sama.

4. Harga Jual Produk

Menurut Rudianto (2006) harga jual produk perusahaan sangat berpengaruh terhadap keberhasilan perusahaan dalam mencapai tujuannya. Secara umum terdapat beberapa metode yang dapat dipergunakan untuk menentukan harga jual suatu produk, yaitu:

a. Maksimalisasi Laba

tujuan yang baik dari perusahaan yang ingin hidup di dunia bisnis berkesinambungan dalam jangka panjang.

b. Tingkat Pengembalian atas Modal yang digunakan

Perusahaan terkadang menetapkan terlebih dulu besarnya tingkat pengembalian atas modal yang ditanamkan di dalam suatu bidang usaha, sebagai dasar untuk menentukan harga jual produk yang dihasilkan petrusahaan tersebut.

c. Biaya Konversi

Suatu perusahaan dalam memproduksi lebih dari satu produk dengan komposisi biaya yang berbeda satu dengan yang lainnya maka perusahaan tersebut dapat mempertimbangkan untuk membuat pilihan produksi yang paling menguntungkan bagi perusahaan.

d. Marjin Kontribusi

Marjin kontribusi adalah selisih antara harga jual dengan biaya produksi variabel yang dikeluarkan untuk menghasilkan produk tersebut.

e. Biaya Standar

5. Keputusan Penentuan Harga Jual

Menurut Mulyadi (2001) pada umumnya harga jual produk dan jasa standar ditentukan oleh perimbangan permintaan dan penawaran di pasar, sehingga biaya bukan merupakan penentu hrag jual. Selain itu menurut Swastha dan Irawan (2005) terdapat beberapa keputusan menyangkut penentuan harga, termasuk harga tertentu yang dibebankan kepada masing-masing produk atau jasa yang dipasarkan. Tetapi harga itu juga dapat ditentukan oleh pembeli yang membeli produk atau yang menggunakan jasa perusahaan. Perusahaan juga harus mengambil perlu tidaknya memberikan potongan untuk pembayaran yang lebih awal.

6. Faktor-faktor yang mempengaruhi keputusan Penentuan Harga Jual

Menurut Supriyono (1993) dalam Nababan (2012) faktor-faktor yang mempengaruhi penetapan harga jual, yaitu:

b. Permintaan dan Penawaran

Permintaan merupakan sejumlah barang atau jasa yang diminta oleh pembeli pada tingkat harga tertentu. Sedangkan penawaran adalah sejumlah barang atau jasa yang ditawarkan penjual pada pembeli di tingkat harga tertentu.

c. Tujuan Perusahaan

Penetapan harga suatu barang atau jasa sering dikaitkan dengan tujuan yang akan dicapai. Tujuan yang hendak dicapai ini misalnya untuk memperoleh volume penjualan tertentu, dari kembalinya modal tertanam.

d. Kondisi perekonomian

Kondisi perekonomian sangat mempengaruhi tingkat harga yang berlaku, misalnya kondisi perkenomian yang naik, norma dan resesi.

e. Manajemen

Menurut Soemarso (2003) Penetapan harga akan meliputi keputusan hal-hal berikut:

a. Menetapkan harga dasar (basic price), yaitu menetapkan tingkat harga (price level) termasuk adaptasinya terhadap perubahan-perubahan siklus yang mungkin terjadi.

b. Menetapkan hubungan harga antara produk dalam satu

product line (product-line pricing)

c. Menetapkan struktur potongan harga 7. Metode Penentuan Harga Jual Produk

Menurut Kotler dan Amstrong (2001) terdapat beberapa pendekatam dalam penenetapan harga jual, yaitu:

a. Penetapan harga berdasarkan Biaya

Terdapat dua metode dalam penentuan harga bersadarkan biaya diantaranya:

1) Penetapan Harga Biaya-plus (cost-plus pricing) yang merupakan metode penetapan harga paling sederhana, yaitu dengan menambahkan suatu markup standar pada biaya produk.

2) Penetapan Harga dengan Analisis Titik Impas dan Laba Sasaran.

b. Penetapan Harga Berdasarkan Nilai

Penetapan harga berdasarkan nilai (value-based pricing) menggunakan persepsi pembeli atas nilai, dan bukan biaya penjual, sebagai kunci penetapan harga. Penetapan harga berdasarkan nilai berarti bahwa pemasar tidak dapat merancang produk dan program pemasaran lalu menetapkan harganya. Harga dipertimbangkan bersama dengan variabel-variabel bauran pemasaran lainnya sebelum program pemasaean ditetapkan.

c. Penetapan harga berdasar persaingan

Terdapat dua bentuk penentapan harga berdasarkan persaingan, diantaranya:

1) Penetapan harga menurut keadaan

Perusahaan mendasarkan harganya terutama pada harga pesaing, dan kurang memperhatikan biayanya sendiri ataupun permintaan. Perusahaan bisa saja membebankan harga yang sama, lebih tinggi, atau lebih rendah dari pesaingnya.

2) Penetapan harga penawaran tertutup

biayanya sendiri atau permintaan. Perusahaan ingin memenagkan kontrak, dan untuk memenagkan kontrak diperlukan penentapan harga yang lebih rendah dari perusahaan lainnya.

Selain itu metode penentuan harga jual menurut Mulyadi (2001) adalah sebagai berikut:

a. Penentuan harga jual normal (Normal Pricing)

Harga jual produk atau jasa dalam keadaan normal ditentukan dengan formula sebagai berikut:

Harga jual = Taksiran biaya penuh + Laba yang diharapkan b. Cost-Plus Pricing

Cost-Plus Pricing adalah penentuan harga jual dengan cara menambahkan laba yang diharapkan di atas biaya penuh masa yang akan dating untuk memproduksi dan memasarkan produk. Harga jual berdasarkan Cost-Plus Pricing dihitung dengan rumus seperti yang digunakan dalam penentuan harga normal. Ada dua unsur penting yang diperhitungkan dalam metode ini yaitu taksiran biaya penuh dan taksiran laba yang diharapkan.

c. Penentuan Harga Jual Waktu dan Bahan

d. Penentuan Harga Jual dalam Cost-Type Contract

Cost-Type Contract merupakan kontrak pembuatan produk atau jasa yang dimna pihak pembeli setuju untuk membeli produk atau jasa pada harga yang didasrkan pada total biaya yang sesungguhnya dikeluatkan oleh produsen ditambah dengan laba yang dihitung sebesar persentase tertentu dari total biaya sesungguhnya tersebut.

e. Penentuan Harga Jual Pesanan Khusus

Pesanan khusus merupakan pesanan yang diterima oleh perusahaan diluar pesanan regular perusahaan. Biasanya konsumen yang melakukan pesanan khusus ii meminta harga dibawah harga jua normal bahkan seringkali harga yang diminta berada di bawah biaya penuh, karena biasanya pesanan khusus mencakup jumlah yang besar.

20 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus yang akan dilakukan di UMKM Batik Komplek Taman Sari, Kotamadya, Yogyakarta. Penelitian ini menggunakan metode analisis data deskriptif kualitatif, yang mana nantinya akan memberikan informasi kepada peneliti sebuah gambaran detil tentang aspek yang relevan dengan fenomena mengenai perhatian dari persepektif seseorang (Suharso, 2009).

B. Tempat dan Waktu Penelitian

Tempat : Penelitian ini akan dilakukan di Komplek Taman Sari, Kotamadya, Yogyakarta.

Waktu : Desember – April 2017 C. Populasi

Populasi dalam penelitian akan menggunakan populasi sasaran. Populasi sasaran dalam penelitian ini adalah jumlah UMKM yaitu sebanyak 20 pengrajin batik cap dan tulis di Komplek Taman Sari, Kotamadya, Yogyakarta.

D. Jenis dan Sumber Data

profil pemilik, profil UMKM, proses usaha serta pemahaman penentuan harga jual produk.

E. Variabel Penelitian

Variabel penelitian adalah harga jual dan akan akan diukur dengan menggunakan kuesioner yang berupa checklist.

F. Teknik Pengumpulan Data 1. Observasi

Observasi akan dilakukan dengan mengobservasi pengrajin UMKM batik Komplek Taman Sari, Kotamadya, Yogyakarta

2. Wawancara

Peneliti akan menggunakan teknik wawancara personal, yaitu wawancara dengan menggunakan tatap muka langsung dengan responden (Jogiyanto, 2013). Wawancara ini akan dilakukan dengan mewawancarai pemilik dan karyawan UMKM Batik Taman Sari Yogyakarta

3. Kuesioner

4. Dokumentasi

Pengumpulan data akan dilakukan dengan dokumentasi. Dokumentasi sangat penting dilakukan untuk peneliti. Dokumen dapat berbentuk gambar, tulisan dan lain sebagainya.

G. Teknik Analisis Data

Teknik analisis data dalam penelitian ini adalah sebagai berikut:

Untuk menjawab pertanyaan “Bagaimana penentuan harga jual produk

pada UMKM Batik Taman Sari, Kotamadya, Yogyakarta?” adalah sebagai

berikut:

a. Memberikan angka 1 untuk jawaban “Ya” dan angka 0 untuk jawaban “Tidak”

b.Menganalisis jawaban kuesioner dari responden dan setiap jawaban “Ya” akan dijumlah dan akan dipersentasekan dengan

menggunakan rumus sebagai berikut:

c.Setelah mendapatkan jawaban selanjutnya adalah melakukan perangkingan, pemberian rangking berdarakan nilai persentase yang paling tinggi hingga nilai persentase paling rendah, sebagai berikut:

2) Rangking kedua dengan persentase 50% - 74% berarti metode penentuan harga jual merupakan metode yang cukup dipilih oleh UMKM

3) Rangking ketiga dengan persentase 25% - 49% berarti metode penentuan harga jual merupakan metode yang paling kurang dipilih oleh UMKM

24 BAB IV

GAMBARAN UMUM

UMKM di Komplek Taman Sari, Yogyakarta A. Sejarah Batik

1. Pengertian Batik

Batik merupakan budaya yang telah lama berkembang dan dikenal oleh masyarakat Indonesia. Kata batik mempunyai beberapa pengertian. Menurut Hamzuri dalam bukunya yang berjudul Batik Klasik (1989), pengertian batik merupakan suatu cara untuk memberi hiasan pada kain dengan cara menutupi bagian-bagian tertentu dengan menggunakan perintang. Zat perintang yang sering digunakan ialah lilin atau malam. Kain yang sudah digambar dengan menggunakan malam kemudian diberi warna dengan cara pencelupan, setelah itu malam dihilangkan dengan cara merebus kain. Akhirnya dihasilkan sehelai kain yang disebut batik berupa beragam motif yang mempunyai sifat-sifat khusus.

Secara etimologi kata batik berasal dari bahasa Jawa, yaitu”tik”

yang berarti titik/matik (kata kerja, membuat titik) yang kemudian berkembang menjadi istilah ”batik” (Indonesia Indah ”batik”, 1997). Di

kata”Batik” akan tetapi seharusnya ”Bathik”. Hal ini mengacu pada huruf

Jawa ”tha” bukan ”ta” dan pemakaiaan bathik sebagai rangkaian dari titik

adalah kurang tepat atau dikatakan salah. Berdasarkan etimologis tersebut sebenarnya batik identik dikaitkan dengan suatu teknik (proses) dari mulai penggambaran motif hingga pelorodan. Salah satu yang menjadi ciri khas dari batik adalah cara pengambaran motif pada kain ialah melalui proses pemalaman yaitu mengoreskan cairan lilin yang ditempatkan pada wadah yang bernama canting dan cap.

2. Sejarah Perkembangan Batik

Menurut Tjahjani (2013) perkembangan batik di Indonesia tidak terlepas dari peran keraton yang mengembangkan seni batik dengan kualitas terbaik, terutama keraton Yogyakarta dan Surakarta. Cikal bakal kedua keraton ini adalah kerajaan Majapahit pada abad 13-15 yang menganut tradisi Hindu, meski sebenarnya tradisi Budda dan Islam juga telah berkembang. Setelah kerajaan Majapahit runtuh dan kemudian digantikan oleh Kerajaan Mataram kedua yang bertradisi Islam, tradisi Hindu dan Budda sedikit demi sedikit mulai ditinggalkan. Pada tahun 1755 terjadi perang saudara yang mengakibatkan kerajaan Mataram terpecah menjadi dua bagian yaitu, Kesultanan Yogyakarta dan Kesultanan Surakarta.

Surakarta mengandung filosofi di dalamnya seperti, keberuntungan, kekayaan, kebaikan, kemakmuran, kesehatan, dan lain-lain.

Jauh sebelum perkembangan batik pada jaman keraton Yogyakarta dan Surakarta, sebelumnya batik telah dikembangbkan pada jaman kerajaan Mataram, hal ini dibuktikan dengan berdasarkan catatan-catatan pada tahun 1656 milik Rijcklof van Goens, yang pernah menjadi Gubernur Jenderal. Pada catatan tersebut ternyata pada masa itu Mataram telah mempekerjakan sekitar empat ribu wanita untuk melakukan pekerjaan dapur, mintal, menenun, menyulam, menjahit, serta melukis, yang dimaksudkan melukis ini adalah membatik, karena pada jaman itu belum dikenal melukis dengan kuas seperti sekarang ini. Mungkin hal ini lah yang mempengaruhi mayoritas pembatik adalah kaum wanita.

3. Sejarah Batik Taman Sari

tetapi kampung batik sebenarnya adalah kampung yang hampir semua warganya merupakan pengrajin batik.

Taman Sari sangat dikenal dengan batik lukis. Batik lukis adalah batik tulis yang tertuang dalam lukisan untuk hiasan. Proses pembuatan batik lukis pun tidak jauh berbeda dari pembuatan batik yaitu untuk kain sandang. Pengrajin batik di Taman Sari ini tidak hanya membuat painting atau batik lukis, melainkan ada batik tulis untuk kain sandang. Bahkan ada pengrajin yang membuat lukisan untuk kain sandang. Sejak dulu Taman Sari memang lebih terkenal dengan batik lukisnya, hanya saja beberapa dari mereka kini telah beralih membuat batik tulis kain sandang dan kaos lukis karena peminat batik lukis menurun. Saat ini banyak pengrajin yang berpindah profesi menjadi guide, ada juga yang berpindah dari pengrajin batik lukis menjadi pembuat kaos lukis dengan pewarna batik. Kaos lukis juga tidak jauh berbeda dengan batik lukis dan batik kain sandang (batik tradisional), hanya berbeda media saja yaitu menggunakan media kaos polos.

membatik, sehingga mereka tidak memiliki keahlian membatik. Menurut mereka menjadi pengrajin itu hidupnya sangat susah dan tidak dapat menjamin. Kini anak-anak dari pengrajin beralih profesi ada yang bekerja di pemerintahan, ada juga yang menjadi dosen dan ada sebagian pemuda Taman Sari membuat kaos lukis yang menurut mereka lebih laku dibanding batik lukis (painting).

B. Lokasi

1. Sejarah Taman Sari

UMKM Batik atau pengrajin batik berlokasi di Komplek Taman Sari, Kotamadya, Yogyakarta. Taman Sari yang berada di sebelah selatan Keraton Yogyakarta ini merupakan warisan budaya yang hingga kini masih dijaga. Dilihat dari penamaanya Taman Sari terdiri dari dua kata yaitu taman dan sari yang berarti indah. Jadi Taman Sari adalah sebuah taman yang indah. Taman Sari terletak di dalam benteng tepatnya di sebelah barat-daya komplek inti Keraton Yogyakarta, Taman ini terletak di desa Pacethokan yang memiliki sumber air di Hutan Beringin. Taman Sari merupakan istana air (water castel) sebagai tempat peristirahatan dan pesanggrahan keluarga raja.

Patehan, Kecamatan Keraton, Kota Yogyakarta. Lokasi Taman Sari berada di lingkungan kawasan benteng Keraton Yogyakarta. Taman Sari mencakup area seluas ± 12,66 Ha dengan batas fisik sebagai berikut: sebelah utara: Jalan Polowijan, sebelah timur: Jalan Taman, sebelah selatan: Jalan Nagan Lor, sebelah barat: Jalan Nogosari

Taman Sari adalah bangunan yang memiliki multifungsi. Selain digunakan untuk peristirahatan, Taman Sari juga digunakan sebagai benteng pertahanan.

Taman Sari pertama kali dijadikan objek wisata sekitar tahun 1970-an. Taman Sari memiliki nilai seni bangunan yang sangat artistik dan unik serta mengandung nilai sejarah yang sangat tinggi. Pada awalnya Taman Sari merupakan sebuah tempat untuk pemandian para puteri raja. Saat ini Taman Sari telah beralih fungsi sebagai tempat wisata budaya dan juga tempat pemukiman warga.

2. Denah Lokasi

C. Proses Produksi Batik

Batik lukis juga merupakan batik tulis, sehingga proses produksinya pun juga tidak jauh berbeda dengan batik tulis untuk sandang. Proses produksi batik ini penulis dapat dari Ibu Asni seorang pengrajin batik di Taman Sari. Berikut adalah proses produksi batik:

1. Kain dicuci/di ketel/di murdan

2. Kain di kemplong/disetrika agar seratnya rapat lagi, agar dapat memudahkan dalam pewarnaan.

3. Pindah pola/di desain

4. Pencantingan, proses pencantingan melalui dua jenis, yaitu Klowong dan isen-isen

5. Proses pewarnaan, proses pewarnaan ada beberapa cara, bisa dengan dicelup, dicoleti, diusap, atau dikepyar.

6. Proses selanjutnya adalah pencantingan lagi untuk menutup warna, istilah pencantingan kedua ini sering disebut dengan “Bironi”

7. Pewarnaan kedua untuk menutup agar ada warna yang berbeda, untuk tanahan atau latar bisa dikatakan sebagai warna dasar agar berbeda dengan warna motif.

8. Dilorot atau dihilangkan lilinnya.

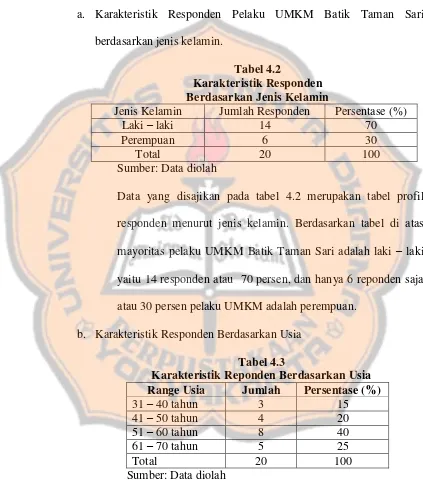

D. Profil Responden

Profil responden dalam penelitian ini merupakan pengrajin UMKM batik lukis dan batik tulis yang berada di komplek Taman Sari. Profil responden akan disajikan dalam bentuk tabel 4.1 yang nama pemilik dan nama usaha batik yang dijalankam. Jumlah pengrajin batik di Komplek Taman ada sekitar 30 pengrajin. Jumlah tersebut berdasarkan data yang dimiliki oleh Lek Wun, salah satu pengrajin di Taman Sari. Akan tetapi setelah peneliti menelusuri komplek Taman, ternyata pengrajin yang masih aktif tidak sampai 30, hanya sekitar 25 pengrajin saja dan terdapat pengrajin yang tidak mau menjadi responden sehingga hanya 20 saja yang mau menjadi responden.

Tabel 4.1 Profil Responden

Pemilik dan Pengrajin UMKM Batik Taman Sari

No. Nama Nama UMKM

1. Aguk Aguk Gallery

2. Evilia Tri wahyuni Batik Nur

3. Yanti Batik Win

4. S. Iwan Setiawan Batik Saini Novenis 5. Sulistyo Hadi Rifky Batik Gallery

6. Sri Noor Endarsih Batik Tulis Bu Noor (Batik Klasik) 7. AL. Tugiman Kusuma Batik Paintings Kusuma

8. Wiwik Batik Tulis Bu Wiwik 9. Suryono Liar Samudro Tirta Batik Art Gallery 10. Wasis Wiratmana Hadi Wasita

11. Siswadi Batik Painting

12. HS. Herdono BTA Mbah Kempus 88 13. Mardiyono M.Yono Batik Art Studio 14. Basuki Widodo Batik Tulis

15. Hari Wijaya Murti Hartati Heritage Souvenir 16. Haviq Basuki Sanggar Kalpika

17. HY. Sukirman Batik Wiwin 18. Desi Sita Batik Blontang 19. Muhammad Yusuf Batik Ibu Sutilah 20. Budi Malaga Malaga Batik Painting

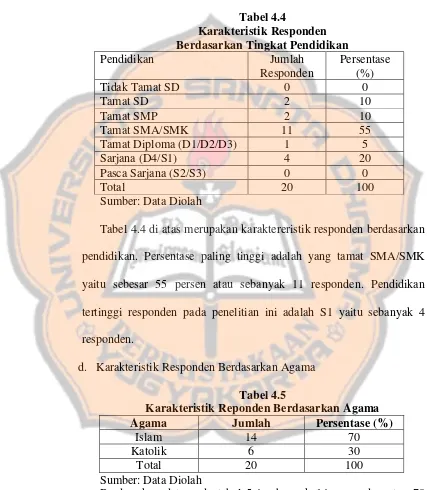

E. Karakteristik Respoden

Profil reponden disajikan berdasarkan beberapa karakteristik sebagai berikut:

a. Karakteristik Responden Pelaku UMKM Batik Taman Sari berdasarkan jenis kelamin.

Tabel 4.2

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden Persentase (%)

Laki – laki 14 70

Perempuan 6 30

Total 20 100

Sumber: Data diolah

Data yang disajikan pada tabel 4.2 merupakan tabel profil responden menurut jenis kelamin. Berdasarkan tabel di atas mayoritas pelaku UMKM Batik Taman Sari adalah laki – laki yaitu 14 responden atau 70 persen, dan hanya 6 reponden saja atau 30 persen pelaku UMKM adalah perempuan.

b. Karakteristik Responden Berdasarkan Usia Tabel 4.3

Karakteristik Reponden Berdasarkan Usia Range Usia Jumlah Persentase (%)

31 – 40 tahun 3 15

data tersebut berarti tidak banyak pemuda yang melanjutkan bisnis batik milik orang tua mereka.

c. Karakteristik Responden Berdasarkan Pendidikan Tabel 4.4

Tabel 4.4 di atas merupakan karaktereristik responden berdasarkan pendidikan. Persentase paling tinggi adalah yang tamat SMA/SMK yaitu sebesar 55 persen atau sebanyak 11 responden. Pendidikan tertinggi responden pada penelitian ini adalah S1 yaitu sebanyak 4 responden.

d. Karakteristik Responden Berdasarkan Agama Tabel 4.5

Karakteristik Reponden Berdasarkan Agama Agama Jumlah Persentase (%)

34

BAB V

ANALISIS DAN PEMBAHASAN A. Analisis Data

1. Dasar penentuan harga jual kain batik menurut UMKM

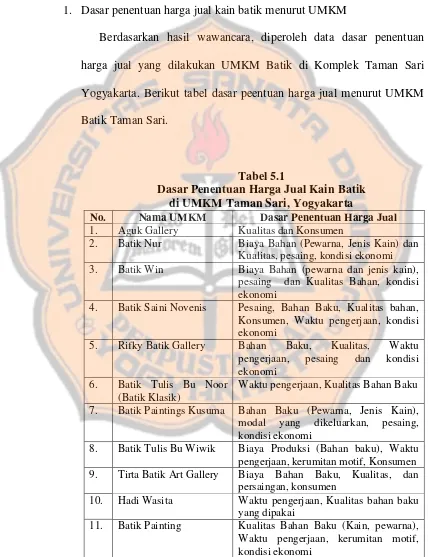

Berdasarkan hasil wawancara, diperoleh data dasar penentuan harga jual yang dilakukan UMKM Batik di Komplek Taman Sari Yogyakarta. Berikut tabel dasar peentuan harga jual menurut UMKM Batik Taman Sari.

Tabel 5.1

Dasar Penentuan Harga Jual Kain Batik di UMKM Taman Sari, Yogyakarta

No. Nama UMKM Dasar Penentuan Harga Jual 1. Aguk Gallery Kualitas dan Konsumen

2. Batik Nur Biaya Bahan (Pewarna, Jenis Kain) dan Konsumen, Waktu pengerjaan, kondisi ekonomi

5. Rifky Batik Gallery Bahan Baku, Kualitas, Waktu pengerjaan, pesaing dan kondisi ekonomi

6. Batik Tulis Bu Noor (Batik Klasik)

Waktu pengerjaan, Kualitas Bahan Baku

No. Nama UMKM Dasar Penentuan Harga Jual 12. BTA Mbah Kempus 88 Kondisi ekonomi, kualitas bahan yang

dipakai, pesaing 13. M.Yono Batik Art

Studio

Kualitas bahan dan sesuai pelukis berapa ingin jual, harga tidak pasti

14. Batik Tulis Biaya bahan dan Kualitas bahan yang digunakan, modal yang dikeluarkan, kondisi ekonomi

15. Hartati Heritage Souvenir

Kualitas bahan, waktu pengerjaan, biaya bahan baku, kondisi ekonomi

16. Sanggar Kalpika Biaya bahan baku, kualitas bahan, kerumitan motif, pesaing

17. Batik Wiwin Biaya Bahan, waktu pengerjaan dan kualitas bahan, kerumitan motif, kondisi ekonomi

18. Batik Blontang Biaya Bahan, waktu pengerjaan dan kualitas bahan, kerumitan motif, pesaing 19. Batik Ibu Sutilah Kualitas, waktu pengerjaan, biaya bahan

baku, motif

20. Malaga Batik Painting Waktu, pengerjaan dan kualitas bahan, kerumitan motif

Sumber: Data diolah, 2017

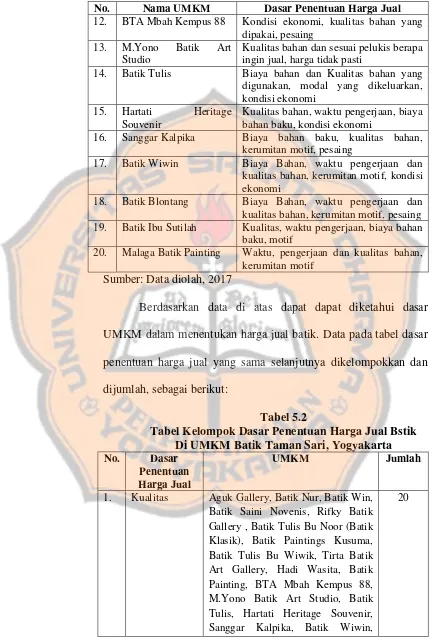

Berdasarkan data di atas dapat dapat diketahui dasar UMKM dalam menentukan harga jual batik. Data pada tabel dasar penentuan harga jual yang sama selanjutnya dikelompokkan dan dijumlah, sebagai berikut:

Tabel 5.2

Tabel Kelompok Dasar Penentuan Harga Jual Bstik Di UMKM Batik Taman Sari, Yogyakarta No. Dasar

Penentuan Harga Jual

UMKM Jumlah

1. Kualitas Aguk Gallery, Batik Nur, Batik Win, Batik Saini Novenis, Rifky Batik Gallery , Batik Tulis Bu Noor (Batik Klasik), Batik Paintings Kusuma, Batik Tulis Bu Wiwik, Tirta Batik Art Gallery, Hadi Wasita, Batik Painting, BTA Mbah Kempus 88, M.Yono Batik Art Studio, Batik Tulis, Hartati Heritage Souvenir, Sanggar Kalpika, Batik Wiwin,

No. Dasar Novenis, Rifky Batik Gallery , Batik Tulis Bu Noor (Batik Klasik), Batik Paintings Kusuma, Batik Tulis Bu Wiwik, Tirta Batik Art Gallery, Hadi Wasita, Batik Painting, BTA Mbah Kempus 88, M.Yono Batik Art Studio, Batik Tulis, Hartati Heritage Souvenir, Sanggar Kalpika, Batik Wiwin, Batik Blontang, Batik Ibu Painting, Hartati Heritage Souvenir, Batik Wiwin, Batik Blontang, Batik Ibu Sutilah, Malaga Batik Painting

10 Rifky Batik Gallery, Batik Paintings Kusuma, Batik Painting, M.Yono Batik Art Studio, Batik Tulis, Hartati Heritage Souvenir, Batik Wiwin

11

6. Motif Batik Tulis Bu Wiwik, Batik Painting, Sanggar Kalpika, Batik Wiwin, Batik Blontang, Batik Ibu

penentuan yang selalu diperhatikan oeh UMKM adalah Kualitas, mulai dari kualitas kain, hingga pewarna. Selanjutnya dari 8 dasar penentuan harga tersebut dikelompokkan berdasarkan metode penentuan harga jual menurut teori sebagai berikut:

Tabel 5.3

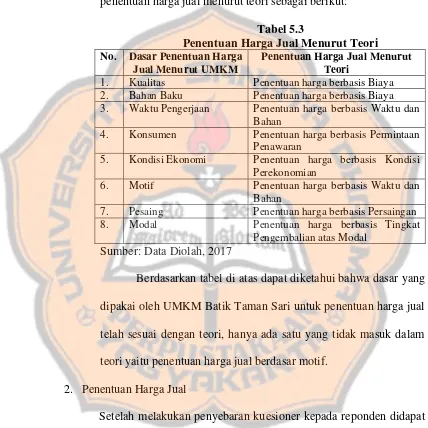

Penentuan Harga Jual Menurut Teori No. Dasar Penentuan Harga

Jual Menurut UMKM

Penentuan Harga Jual Menurut Teori

1. Kualitas Penentuan harga berbasis Biaya 2. Bahan Baku Penentuan harga berbasis Biaya 3. Waktu Pengerjaan Penentuan harga berbasis Waktu dan

Bahan

4. Konsumen Penentuan harga berbasis Permintaan Penawaran

5. Kondisi Ekonomi Penentuan harga berbasis Kondisi Perekonomian

6. Motif Penentuan harga berbasis Waktu dan Bahan

7. Pesaing Penentuan harga berbasis Persaingan 8. Modal Penentuan harga berbasis Tingkat

Pengembalian atas Modal Sumber: Data Diolah, 2017

Berdasarkan tabel di atas dapat diketahui bahwa dasar yang dipakai oleh UMKM Batik Taman Sari untuk penentuan harga jual telah sesuai dengan teori, hanya ada satu yang tidak masuk dalam teori yaitu penentuan harga jual berdasar motif.

2. Penentuan Harga Jual

Setelah melakukan penyebaran kuesioner kepada reponden didapat jawaban yang disajikan pada tabel. Kolom “Ya” untuk jawaban

responden yang menggunakan metode penentuan harga jual pada pernyataan kuesioner dan kolom “Tidak” merupakan responden yang

Data yang telah diperoleh selanjutnya dianalisis, data yang dianalisis adalah data jawaban responden atas pernyataan pada kuesioner dan dihitung dengan rumus:

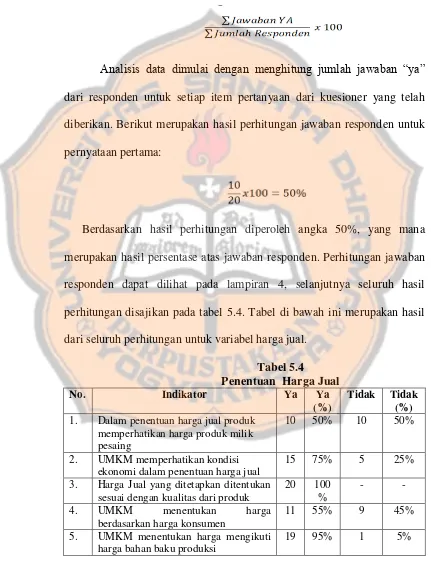

Analisis data dimulai dengan menghitung jumlah jawaban “ya”

dari responden untuk setiap item pertanyaan dari kuesioner yang telah diberikan. Berikut merupakan hasil perhitungan jawaban responden untuk pernyataan pertama:

Berdasarkan hasil perhitungan diperoleh angka 50%, yang mana merupakan hasil persentase atas jawaban responden. Perhitungan jawaban responden dapat dilihat pada lampiran 4, selanjutnya seluruh hasil perhitungan disajikan pada tabel 5.4. Tabel di bawah ini merupakan hasil dari seluruh perhitungan untuk variabel harga jual.

Tabel 5.4 1. Dalam penentuan harga jual produk

memperhatikan harga produk milik pesaing

10 50% 10 50%

2. UMKM memperhatikan kondisi ekonomi dalam penentuan harga jual

15 75% 5 25%

3. Harga Jual yang ditetapkan ditentukan sesuai dengan kualitas dari produk

No. Indikator Ya Ya (%)

Tidak Tidak (%) 6. Terdapat perbedaan penentuan harga

antar produk

19 95% 1 5%

7. UMKM menentukan harga jual dengan cara menjumlah semua biaya (Bahan Baku, Biaya Overhead, dll)

18 90% 2 10%

8. UMKM menentukan harga jual dengan cara Menambah sejumlah laba

14 70% 6 30%

9. UMKM menentukan harga jual dengan cara memperhitungkan adanya komisi

7 35% 13 65%

10. UMKM menentukan harga jual dengan cara mempertimbangkan biaya sewa.

4 20% 16 80%

11. UMKM menentukan harga jual dengan mempertimbangkan biaya penyusutan.

3 15% 17 85%

Sumber: Data Diolah, 2017

Setelah dilakukan perhitungan selanjutnya peneliti melakukan perangkingan, tujuan dari memberikan rangkin adalah untuk mengetahui metode apa yang paling bayak dipilih oleh UMKM hingga metode yang paling sedikit dipilih. Sebagai berikut:

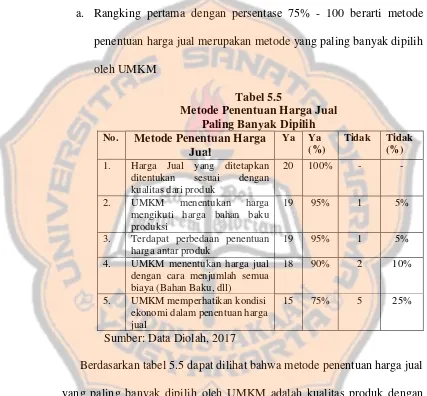

a. Rangking pertama dengan persentase 75% - 100 berarti metode penentuan harga jual merupakan metode yang paling banyak dipilih oleh UMKM

Tabel 5.5

Metode Penentuan Harga Jual Paling Banyak Dipilih

No. Metode Penentuan Harga Jual

ditentukan sesuai dengan

kualitas dari produk

3. Terdapat perbedaan penentuan harga antar produk

19 95% 1 5%

4. UMKM menentukan harga jual dengan cara menjumlah semua biaya (Bahan Baku, dll)

18 90% 2 10%

5. UMKM memperhatikan kondisi

ekonomi dalam penentuan harga jual

15 75% 5 25%

Sumber: Data Diolah, 2017

b. Rangking kedua dengan persentase 50% - 74% berarti metode penentuan harga jual merupakan metode yang cukup banyak dipilih oleh UMKM

Tabel 5.6

Metode Penentuan Harga Jual Cukup Banyak Dipilih

No. Metode Penentuan Harga

Jual

dengan cara Menambah

sejumlah laba

14 70% 6 30%

2. UMKM menentukan harga

berdasarkan harga konsumen

11 55% 9 45%

3. Dalam penentuan harga jual produk memperhatikan harga produk milik pesaing

10 50% 10 50%

Sumber: Data Diolah, 2017

Tabel di atas merupakan tabel metode penentuan harga jual yang cukup banyak dipilih oleh pengrajin, berdasarkan tabel di atas berarti pengrajin memperhatikan faktor-faktor lain dalam penentuan harga jual tidak hanya kualitas saja, melainkan mempertimbangkan harga pesaing dan juga berdsarkan konsumen.

c. Rangking ketga dengan persentase 25% - 49% berarti metode penentuan harga jual merupakan metode yang kurang dipilih oleh UMKM

Tabel 5.7

Metode Penentuan Harga Jual Kurang Dipilih

dengan cara memperhitungkan adanya komisi

7 35% 13 65%

Berdasarkan tabel di atas nilai sebesar 35% menempati peringkat ketiga, yang berarti pengrajin kurang memilih metode dengan adanya komisi untuk penentuan harga jual.

d. Rangking keempat dengan persentase 0% - 24% berarti metode penentuan harga jual merupakan metode yang paling sedikit dipilih oleh UMKM

Tabel 5.8

Metode Penentuan Harga Jual Sedikit Dipilih

dengan cara mempertimbangkan biaya sewa.

4 20% 16 80%

2. UMKM menentukan harga jual dengan mempertimbangkan biaya penyusutan.

3 15% 17 85%

Sumber: Data Diolah, 2017

Berdasarkan tabel 5.8 dapat diketahui bahwa hanya 20% saja yang memperhitungkan biaya sewa dan hanya 15% saja yang mempertimbangkan biaya penyusutan. Pengrajin tidak menyewa tempat karena menggunakan rumah sendiri, ruah termasuk gedung yang seharusnya disusutkan akan tetapi hal tersebur tidak diperhitungkan oleh UMKM.

B. Pembahasan

1. Dasar Penentuan Harga Jual

Berdasarkan hasil wawancara dapat diketahui dasar penentuan harga jual untuk produk batik UMKM di Taman Sari. Dari hasil wawancara dapat diketahui bahwa UMKM menentukan harga jual berdasarkan kualitas batik. Komponen kualitas adalah bahan baku yang dipakai seperti jenis kain, dan juga bahan pewarna. Untuk pembuatan batik terdapat beberapa jenis kain yang bisa digunakan diantaranya kain dengan bahan katun, mori hingga kain sutra. Penentuan harga jual berdasarkan kualitas termasuk dalam metode penentuan harga jual berbasis pada biaya, karena di dalamnya terdapat komponen biaya seperti biaya bahan baku.

ada patokan harga. Seperti yang diungkapkan oleh UMKM Batik Ibu Sutilah berikut.

Tidak ada ya, karena kan batik ini merupakan barang seni, sedangkan barang seni itu tidak mempunyai harga standar mbak, jadi sulit buat kasih harga standarnya.

Bagi pengrajin batik lukis, nilai seni cukup diperhatikan maka dari itu ada beberapa UMKM yang bisa menjual lukisan dengan harga yang mahal sekali, karena dirasa lukisannya memiliki niali seni yang tinggi, akan tetapi bagi UMKM batik sandang tidak terlalu diperhatikan nilai seninya.

2. Penentuan Harga Jual

Pembahasan penentuan harga jual berdasarkan jawaban kuesioner yang di rangking adalah sebagai betikut:

a. Rangking pertama dengan persentase 75% - 100% berarti metode penentuan harga jual merupakan metode yang paling banyak dipilih oleh UMKM.

1) Nilai tertinggi dengan persentase 100%

ditetapkan diharapkan dapat menutup biaya-biaya yang dikeluarkan selama proses produksi. Hal tersebut didukung dengan pernyataan dari Bapak Siswadi dari UMKM Batik Painting berikut:

“Kalau untuk harga jualnya kami liat jenis kainnya juga, apakah pakai kain mori biasa atau kain sutra, harga pasti juga akan jauh berbeda, selain itu tingkat kerumitan motifnya juga perlu diperhatikan, sulit tidaknya motif dan juga lama pengerjaan selembar kain juga berpengaruh pada harganya nanti, ”

Selain pernyataan Bapak Siswadi, pengrajin lain juga mengatakan hal yang sama bahwa untuk menentukan harga jual kualitas sangat dikedepankan. Karena, jika tidak mengutamakan kualitas bisa membuat turun penjualan. Seperti yang dikatakan oleh Batik Tulis Bu Wiwik, biasanya harga selembar kain batik bergantung pada kualitas dari bahan pewarna yang digunakan, jenis kain dan tidak lupa rumit tidaknya motif, ketiga hal tersebut nantinya bisa berpengaruh pada kualitas produk.

2) Nilai persentase 95%

produk nantinya, jika kekurangan bahan hasil produk pastinya tidak akan maksimal. Hal tersebut didukung dengan kutipan wawancara dari Bati Nur sebagai berikut:

“Harga bahan baku merupakan faktor utama, jika bahan baku naik maka harga selembar kain batik juga akan naik, dan kalau bahan yang dipakai bagus dan mahal nanti harganya juga akan lebih mahal mbak, nanti jua pengaruh sama kualitas batiknya”

Selain bahan baku UMKM juga membedakan harga untuk tiap produk, hal tersebut dikarenakan motif kain batik yang berbeda, proses pewarnaan yang berbeda – beda, sehingga biaya yang dikeluarkan pun akan berbeda, nantinya akan membedakan harga pada produk tersebut. 3) Nilai persentase 90%

Metode penentuan harga jual selanjutnya yang diapakai oleh UMKM Batik di Taman Sari adalah penentuan harga dengan mengitung semua biaya terkait dalam proses produksi batik. Biaya – biaya yang terkait dengan pembuatan batik adalah bahan baku dan juga upah untuk pekerja yang menggerjakan, untuk biaya upah tidak selalu diperhitungkan karena UMKM tidak selalu menggunakan tenaga pekerja untuk membuat batik.

4) Nilai persentase 75%

membuat UMKM menaikkan harga kain batik, agar dapat memenuhi biaya hidup sehari – hari, sehingga hal tersebut dimaksudkan agar hasil penjualan dapat dipakai lagi untuk memproduksi.

b. Rangking kedua dengan persentase 50% - 74% berarti metode penentuan harga jual merupakan metode yang cukup dipilih oleh UMKM

1) Nilai persentase 70%

Berdasarkan hasil analisis untuk penentuan harga jual produk, 70% UMKM menambahkan laba secara langsung. Besar laba yang ditentukan bisa berbeda – beda, yang paling umum adalah UMKM mengambil 50 persen laba dari harga awal, seperti yang diungkapkan oleh UMKM Batik Paintings Kusuma berikut:

“Kalau dihitung – hitung paling tidak 20% untuk labanya. Tidak mungkin ambil 50% karena masih haru membayar tenaga kerja. Kalau tidak pakai pekerja bisa sampe 50% lebih”

2) Nilai persentase 55%

Terdapat perbedaan harga konsumen, metode ini termasuk dalam aspek penentuan harga jual yaitu aspek

akan tetapi hal tersebut tidak dilakukan oleh semua pengrajin, beberapa pengrajin sama sekali tidak membedakan harga, harga yang sama berlaku untuk semua kalangan masyarakat. Hanya beberapa UMKM saja yang menerapkan hal tersebut seperti BTAMbah Kempus 88, Batik Nur, Batik Win, Batik Saini Novenis, Rifky Batik Gallery, Batik

Paintings Kusuma, Batik Painting, M.Yono Batik Art Studio,

Batik Tulis, Hartati Heritage Souvenir, Batik Wiwin.

3) Nilai persentase 50%

Sebanyak 50% UMKM memilih menggunakan metode berbasis persaingan, karena harga pesaing akan mempengaruhi penjualan. Jika pesaing memiliki harga yang lebih murah, UMKM bisa membuat produk dengan kualitas yang sama akan tetapi dengan memberikan harga yang lebih murah agar tetap laku.

c. Rangking ketiga dengan persentase 25 – 49% berarti metode penentuan harga jual merupakan metode yang kurang dipilih oleh UMKM.

Metode penentuan harga jual yang kurang dipilih dengan nilai persentase 35% adalah penentuan harga jual dengan menambahkan biaya komisi untuk menjual produknya. Biaya ini muncul ketika guide membawa tamu ke galeri milik pengrajin. Komisi antar UMKM dan guide terkadang bisa mencapai angka yang tidak masuk akal, dan hal tersebut dapat merugikan UMKM. Hal yang paling berpengaruh adalah jika turis menemukan lukisan yang sama di galeri lain dan harganya jauh lebih murah, turis tidak akan percaya lagi pada pengrajin, maka dari itu banyak UMKM yang tidak mau memakai jasa guide. seperti yang diakatan oleh UMKM Batik Saini Noveni berikut atas pertanyaan apakah ada tambahan komisi untuk harga jual Batik Saini Noveni memberikan pernyataan:

“Kadang – kadang ada, kadang tidak. Kalau tamu datang sendiri tidak ada komisi, tapi kalau datang sama

d. Rangking keempat dengan persentase 0 - 24% berarti metode penentuan harga jual merupakan metode yang tidak dipilih oleh UMKM.

1) Nilai persentase 20%

Tidak banyak UMKM yang memperhitungkan biaya sewa hanya 20% saja atau hanya 4 UMKM yang memperhitungkan sisanya sebanyak 80% tidak memperhitungkan. Sebanyak 80% UMKM Batik Taman Sari tidak memperhitungkan biaya sewa dikarenakan mereka menggunakan rumah sendiri sebagai galeri. UMKM yang menambahkan biaya sewa adalah mereka yang tidak menggunakan rumah sendiri untuk galeri seperti Sanggar Kalpika yang menyewa tempat sebagi tempat produksi dan

showroom mereka.

2) Nilai persentase terendah 15%

Biaya penyusutan ini seharurnya tetap muncul sebagai contoh penyusutan untuk gedung, baik yang menyewa maupun gedung milik sendiri, akan tetapi UMKM Batik Taman Sari tidak melakukan penyusutan gedung. Berdasarkan pembahasan di atas, jawaban UMKM antara kuesioner dan wawancara telah cocok dan untuk penentuan harga jual yang dipakai oleh UMKM sebagian besar berbasis pada kualitas. Kualitas dari kain batik dapat ditentukan oleh bahan – bahan yang digunakan.

52 BAB VI PENUTUP A. Kesimpulan

Berdasarkan analisis dan pembahasan pada BAB V, penulis dapat menyimpulkan, untuk penentuan harga jual UMKM meggunakan metode berbasis biaya. Agar dapat menghasilkan produk yang berkualitas, biaya yang dikeluarkan untuk membeli bahan menjadi faktor utama dari bagus tidaknya kualitas batik dan mahal tidaknya harga batik tersebut dan juga tingkat kerumitan motif yang mempengaruhi waktu pengerjaan, semakin rumit motif akan semakin lama waktu pengejaannya dan harganya akan semakin mahal. Dasar penentuan harga jual yang dipakai oleh UMKM telah sesuai dengan teori yang ada.

B. Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah kurangnya informasi yang didapat. Hal tersebut dikarenakan beberapa UMKM tidak mengisi penuh kuesioner dan pada saat wawancara kurang menjawab pertanyaan.

C. Saran

1. Saran untuk peneliti selanjutnya

menggunakan bahasa yang lebih sederhana ketika melakukan wawancara.

2. Saran untuk UMKM

a. Dapat mempertahankan harga barang yang telah ditentukkan sebelumnya.

54

DAFTAR PUSTAKA

Ajie, Dias Pristya. 2012. Penerapan Target Costing Sebagai Dasar Penentuan Harga Jual. Skripsi. Yogyakarta : Universitas Sanata Dharma

Arikunto, Suharsimi. 2010. Prosedur penelitian Suatu pendekatan Praktik. Jakarta: Rineka Cipta

Atkinson, Anthony A., Robert S. Kaplan and S. Mark Young (2003).

Management Accounting. Upper Saddle River, New Jersey: Pearson Prentice Hall

Garrison, Ray H. 1985. Managerial Accounting. Plano, Texas: Business Publication, Inc.

Hartono, Jogiyanto. 2013. Metodologi Penelitian Bisnis. BPFE-Yogyakarta. Igir, Rosiana Yusna Dwiana. 2015. Analisis Penentuan Harga Pokok Produksi

Filling Cabinet dengan Metode Target Costing. Skripsi. Yogyakarta: Universitas Sanata Dharma

Kotler dan Amstrong . 2001. Prinsip-Prinsip Pemasaran. Jakarta: Erlangga Mulyadi. 2001. Akuntansi Manajemen: Konsep, Manfaat & Rekayasa. Jakarta:

Salemba Empat

Nababan, Riski Martinus. 2011. Penerapan Target Costing dalam Pengendalian Biaya Produksi pada Perusahaan PT. X. Skripsi. Yogyakrta: Universitas Sanata Dharma

Pujihastuti. 2003. Faktor – Faktor Penyebab Pelanggaran Aturan Pembangunan Permukiman di Taman Sari. Yogyakarta. Tesis. Semarang: Universitas Diponegoro

Rudianto. 2006. Akuntansi Manajemen: Informasi Untuk Pengambilan Keputusan Manajemen. Jakarta: PT Gramedia Widiasarana Indonesia

Samryn, L.M. 2012. Akuntansi Manajemen: Informasi Biaya untuk Mengendalikan Aktivitas Operasi & Investasi. Jakarta: KENCANA

Soemarso SR. 2003. Akuntansi Suatu Pengantar Jilid Ke 1. Jakarta: Salemba Empat.

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta

Swastha, Basu DH dan Irawan. 2005. Manajemen Pemasaran Modern. Yogyakarta: Liberty

Tjiptono, Fandy dan Gregorius Chandra. 2012. Pemasaran Strategik: Mengupas Pemasaran Strategik, Branding Strategy, Customer Satisfaction, Strategi Kompetitif, Hingga e-Marketing. Yogyakarta: C.V ANDI OFFSET

Tjiptono, Fandy. 2015. Strategi Pemasaran. Yogyakarta: C.V ANDI OFFSET Undang-Undang No. 20 Tahun 2008

Witjaksono, Armanto. 2013. Akuntansi Biaya. Yogyakarta: Graha Ilmu

Yuliana, Desi dan Supriyono. Analisis Penerapansiklus Akuntansi Pada Usahamikro Kecil dan Menengah Kabupatenpurworejo. Karya Ilmiah Akuntansi Politeknik Sawunggalih Aji

Sumber lain:

http://indonesia.gunadarma.ac.id/batik/index.php?option=com_content&view= article&id=205&Itemid=232 Diakses pada hari Rabu 8 maret 2017

56

Lampiran 1: KUESIONER PENELITIAN

“Evaluasi Penentuan Harga Jual Produk dan Dampaknya Terhadap Laba Pada

Usaha Mikro Kecil dan Menengah Batik di Komplek Taman Sari, Yogyakarta”

Responden Yth,

Saya Mila Ermawati, mahasiswa Program Studi Akuntansi di Universitas Sanata Dharma Yogyakarta sedang melakukan penelitian skripsi sebagai tugas akhir studi saya di Universitas tersebut. Dengan judul penelitian saya “Studi

Eksporai Evaluasi Penentuan Harga Jual Produk Dan Dampaknya Terhadap Laba Pada Usaha Mikro Kecil Dan Menengah Batik Di Komplek Taman Sari, Yogyakarta”. Penelitian ini bertujuan untuk mengetahui bagaimana UMKM

dalam menentukan harga jual produknya dan dampak yang dari cara menentukan harga jual tersebut terhadap laba yang diperoleh. Oleh karena itu, saya mengharapkan kesediaan Bapak/Ibu untuk mengisi kuesioner ini dengan lengkap dan benar. Atas kerjasama dan partisipasi Bapak/Ibu, saya ucapkan terima kasih.

Tanggal penelitian:

Lampiran 1: Kuesioner

KUESIONER PENELITIAN SKRIPSI

Identitas responden

Nama : ……….

Usia : ………. tahun

Jenis Kelamin : Laki-laki/Perempuan *(Coret yang tidak penting)

Agama : ………..

Pendidikan Terakhir : SD/SMP/SMA/SMK/D3/S1/Lainnya *(Coret yang tidak penting

Nama Usaha : ………..

Tahun Berdiri : ………...

Jumlah Karyawan : ……… orang

Bapak/Ibu diharapkan untuk memilih salah satu dari dua alternatif jawaban yang telah disediakan dengan memberikan tanda checklist (√).

Harga jual produk

No. Atribut Ya Tidak Keterangan

1. Dalam penentuan harga jual produk memperhatikan harga produk milik pesaing

2. UMKM memperhatikan kondisi ekonomi dalam penentuan harga jual 3. Harga Jual yang ditetapkan ditentukan

sesuai dengan kualitas dari produk 4. UMKM menentukan harga berdasarkan

No. Atribut Ya Tidak Keterangan

5. UMKM menentukan harga mengikuti harga bahan baku produksi

6. Terdapat perbedaan penentuan harga antar produk

7. UMKM menentukan harga jual dengan cara menjumlah semua baiya (Bahan Baku, Biaya Overhead, dll)

8. UMKM menentukan harga jual dengan cara Menambah sejumlah laba

9. UMKM menentukan harga jual dengan cara memperhitungkan adanya komisi

10. UMKM menentukan harga jual dengan cara mempertimbangkan biaya sewa.

Lampiran 2: Daftar Pertanyaan Wawancara

DAFTAR PEDOMAN WAWANCARA

Judul Penelitian : “Evaluasi Penentuan Harga Jual Produk Pada Usaha Mikro Kecil dan Menengah Batik ( Studi Kasus Pada Komplek Taman Sari, Yogyakarta)”

Nama Pemilik UMKM :

Nama Usaha :

Alamat :

1. Bagaimana strategi bapak/ibu dalam menentukan harga jual produk? 2. Apakah yang mempengaruhi Bapak/Ibu dalam menentukan harga jual

produk?

3. Bagaimana pengaruh harga produk milik pesaing lain terhadap penjualan produk milik bapak/ibu?

4. Apa saja kendala yang dialami dalam penentuan harga jual?

5. Apakah Bapak/Ibu mengetahui adanya berbagai metode dalam penentuan harga jual?

6. Berapa besar laba yang diambil?

7. Apa yang membuat bapak masih membatik hingga sekarang?

8. Bagaimana dengan adanya komisi? Apakah menambahkan komisi untuk harga jualnya?