JT]RNAL RISET AKUNTANSI DAN BISNIS

Vol

14 No .I

/ Maret 2014ANALISIS KINERJA KANTOR PELAYAI\AN

PEI\-YULT]HAN

DAN

K'NSTILTAS*t'X*'ffi

If

ffiiJ"tr;lil"Yffi

wirrstA'rAK

Yuskar

Resi

Amelia

Dosen

Fakultas

Ekonomi

Universitas Andalas

F.mail :

yuskar_mu naf@y

aho o. co.id

ABSTRACT

The objective

of

this

research

are

to

analyze and

find

out the

effect

of

performance

of

tax

ffice

which

is

consist

of

indicatoi

vsribel proiuctivity,

responsiveness,

quality

of

service, responsibility

and

accountability

to

tax

compliance of

tm payer.

This

is

the emperical study

in

tox

ffice

of

padaip""ioig

The

research data was

obtained

through

questionnatre

witi"

60

,rtpondrr\

involves

taxpayers

in

tax

ofiru

of

Padangpanjang.

sample

taken

bypurposive sampling.

The

method

of data

analysis used

is

doubled regression. The

riiult

iT

rrrrorri

show

that

partially, only

indicator

responsibility have

ffict

on

tax

,o*plirrrr.

The

analysis

show

that

together, independent

varibels

hove a

significant

simultaneous effect

,i

ir*

compliance of taxpayer

at

tax

ffice

of padongpanjang.

Keywords

:

performance, productivity,

,etponiirrnrrs,

qualiry

of

service,

r e sp o ns ib i I i

ty,

a c c ount i bil ity,

tax

c o mpl i anc e.PENDAHULUAN

Setiap tahunnya

kebutuhan

dana anggaran

yang harus dipenuhi

oleh

negara

terus meningkat, akibatnya

pemerintah harus menggiatkan penerimaan negara yang

berasal

dari

pajak.

Upaya

tersebut

kemudian

diwujudkan

dalam

bentuk

reformasi

perpajakan

yang tujuan

utamanya adalah meningkatkan kepercayaan

masyarakat

terhadap pelayanan perpajakan. Diharapkan

kepercayaaan

tersebut

dapat

meningkatkan kepatuhan

wajib

pajak dalam

memenuhi

kewajiban

perpajakannya

sekaligus mendorong peningkatan penerimaan

paj ak.Reformasi

Perpajakan

di

Indonesia

telah dilakukan

sejak

tahun

19g3

dimulai

dengan pemberlak

uanself

assessmentsystem pada

tahun

1984,

kemudian dilanjutkan

dengan

reformasi

pajak tahun

1994 dan 1997 melalui

perubahan

Undang-Undang

Perpajakan,

dan terakhir

reformasi

pajak

pasca

tahun 1997

dengan

melakukan

reformasi birokrasi

perpajakan berupa perubahan-perubahan

baik

dalam

peraturan

FAKULTAS EKONOI\{I

-

IINryERSITAS NII,I{AII\IADIYAII SUM.\TERAUTARA

JURNAL RISET AKUNTANSIDAN BISNIS

Yol

14 No. 1 / Maret 2014perunda4g-undangan

dibidang

perpajakan, reorganisasi

Ditjen

Pajak,

maupun

modernisasiinformasiteknologi(Bawazier,20l1:1).

Rendahnya kepatuhan

wajib

pajak

ini

tidak

terlepas

dari

persepsi masyarakat

yangmasihmenganggapjeleknyakinerjaorganisasipemerintah.Masyarakatsering

mengeluhkan layanan instansi pemerintah

yang tergolong

terlalu birokratis'

berbelit-berbelit,

tidak

efisien,

dan dalam pemberian layanan tertentu

banyak

penyelewengan

tanggung

jawab

serta

kurangnya

kompetensi

aparut

dalam memberikan

pelayanan

yang profesional

('mrw'

reform' depkeu'

go'id'

20l3)'

Mencapaikepatuhanwajibpajakyangtinggimemangbukanlahhalmudah

untuk

diwujudkan.

Ditjen

pajak

harus

terus

memperbaiki

kinerja

birokrasi

perpajakanny

a

agilkepuasan

wajib

pajak dapat

dicapai' Hal

ini

secaratidak

langsung

mengindikasikan bahwa

kinerja yang

memuaskan

tidak lagi

hanya

menjadi tuntutan

bagi

organisasi sektor

privat

semata

melainkan

juga

tuntutan

terhadap

organisasi

publik

(Saniadi, 2008:

1).Demitercapainyakinerjapublikyangmemuaskan,DitjenPajakterus

menerusmelakukanpembenahandalamsistemperpajakanyangadauntuk

mendukungtercapainyaprinsipgoodgovernante.Duaaspekpentingyang

diperhatikan

dalam

prinsip

good

governance adalah aspek pelayanan

prima

oleh

instansipajakdanaspekpengawasankepatuhanbagiwajibpajak(Sumantry,

201 1:1 8).

Melalui

Peraturan

Menteri

Keuangan

Nomor

62l?MK'0112009

tentang

organisasi

dan

Tata

Kerja

Instansi

Vertikal

Direklorat

Jenderal

Pajak,

Ditjen

Pajak

membentuk

KP2KP yang

berada

di

bawah

kontrol KPP

induk

sebagai

tempat

pemberian layanan, penyuluhan

dan konsultasi

perpajakan kepada

masyarakat'

pembentukan

KP2KP

ini

dimaksudkan

untuk

memenuhi

kedua aspek

dalam prinsip

good

governance

tersebut

yaitu

mempermudah masyarakat

dalam

menerima

pelayanan

prima

dari

instansi pajak

dan

memudahkan pengawasan

kepatuhan

kewajiban perpajakan bagi

wajib

pajak

terdaftar'

Peranan

penting

KP2KP

{alam

meningkatkan kepatuhan

wajib

pajak

lebih

besar

jika

dibandingkan dengan

KPP Induk.

KP2KP

merupakan instansi

vertikal

diri

JURNAL RISET AKUMANSI DAN BISNIS

Yol 14 No . I / Maret 2014

KPP induk

yang hanyamemiliki

sedikit pegawai, sistemoffline

dalam memproses sPT wajib pajak serta wajib pajak yang dilayani olehKp2Kp

cenderung lebih banyakmengingat

kedudukanKpp

Induk

jauh dari

wilayah kerjanya

(Khozin,

2013, www.pajak.go.id).,

Pada kenyataannyadi

rapangan, pembentukanKp2Kp

pun belum sepenuhnya dapat meningkatkan kepatuhan wajib pajak diwilayah tempatKp2Kp

tersebut berada. Salah satucontoh

adalahKp2Kp

padangpanjang.Haidar

Tanjung(2013),

Kepala

KP2KP

Padangpanjang, menegaskan bahwa meski tugas danfungsi Kp2Kp

telah dilaksanakan sebaikmungkin,

masih banyakwajib pajak yang

mendaftarkandiri

untuk memperoleh NPWP hanya untuk kepentingan lain, bukan atas dasar kesadaran akan kewajibannya sebagai

wajib pajak

atau melaporkanpajaknya

tanpa disertai kepatuhan untuk membayar.untuk

mengetahui bagaimanatingkat

kepatuhanwajib

pajak padaKp2Kp

Padangpanjang, diperlukan kajianlebih

lanjut mengenai kinerjaKp2Kp

selama ini.

Mengingat

penggunajasa

perpajakanyang paling

besarkontribusinya

terhadap penerimaan pajak adalahwajib

pajak maka penilaiankinerja

tersebut harus dilihat berdasarkan sudut pandangwajib

pajak.Hal ini

untuk melihat bagaimana pendapatwajib pajak

terhadapkinerja

Kp2Kp

dan

apakahkinerja

Kp2Kp

tersebut sudah benar-fenar mampu mendorong peningkatan kepatuhanwajib

pajaknya sebagaimana yang telah tercantum dalam tugas dan fungsiKp2Kp.

Menurut Dwiyanto, 1995 (daram Sugiyarti, 2009:10), penilaian

kinerja layananpublik

hendaknyatidak

hanyadilakukan dari

aspekyang

melekat padaorganisasi

publik saja

seperti efektivitas

dan

efisiensi

tetapi

juga

harus memperhatikan aspek akuntabilitas, kepuasan pelayanan dan responsivitasdari

sisi pengguna jasa. Kelima aspek penting dalam penilaian kinerja organisasipublik

yaituProduktivitas yang ,diwujudkan dengan

efektifitas

dan

efisiensi

perayanan, Responsivitas berupa sikap cepat tanggap dalam menangani kebutuhan, aspirasi dan keluhanwajib

paja(

Kuaritas

rayonan yang memuaskandari

aparaturpajak

saatberinteraksi langsung dengan

wajib

paja(

Responsibiritasyang

tampak

dari pelalcsanaan prinsip administrasi dan kebijakan pajak yang benar, dan AkuntabilitasTAITLTASEKONOMr - UMyERSTTAS

MUIIAMMADIYAESUMATERAUTARA

JI]RNAL RISET AKTII\TANSI DAN BISNIS

Vol 14 No. 1/Maret 2014

kantor pajak

dalam menyediakanprogram

pelayanan,penluluhan dan

konsultasiyang selalu

mengedepankanwajib

pajak,

memberikan perhatian khusus terhadap permasalahanwajib pajak melalui

transparansiinformasi dan

sesuai dengan asaskeadilan

untuk

semuawajib

pajak tanpa terkecuali

sertakebijakan yang

selalu berorientasi kepada kepentingan wajib pajak.Subroto dan

Yamit

(2004) dalam melakukan penilaian kinerja, menggunakanindikator

kehandalan, ketanggapan,jaminan, empati, dan

bukti

fisik.

hasil

daripenelitian tersebut

menunjukkan

bahwa

kelima

indikator kinerja

tersebut berpengaruh secaxaparsial

dan

simultan terhadap

kepuasbnmasyarakat

yang menerima pelayanan. PenelitianHardiningsih dan Yulianawati

(2011)

mengenai faktor-faktor yang mempengaruhi kemauan membayar pajak, menggunakan variabelkesadaran membayar

pajah

pengetahuan peraturan perpajakan,

pemahaman peraturan perpajakan, perspektif efektivitas sistemp"tpuj*ut

dan kualitas pelayanan sebagai variabel independen. Hasil menuqiukkan bahwa kesadaran dalam membayar pajak serta kualitas pelayanan aparat pajak dapat mempengaruhi kemauan membayar pajak sedangkan sikapwajib

pajak terhadap pemahaman dan pengetahuan peraturan perpajakan tidak mempengaruhi kemauan wajib pajak untuk membayar pajak.Penelitian

Fadilah et

al

(2013)

yang menggunakan enamfaktor

pelayananprima

sebagaivariabel

independenuntuk

mengukurvariabel

dependen kepuasanwajib

pajak. enam

faktor

tersebut adalah

kemampuan,penampilan,

perhatian, tindakan, tanggungjawab

dan sikap.Hasil

penelitian menunjukkan keenam faktor pelayanan prima tersebut berpengaruh terhadap kepuasanwajib

pajak yang menerima pelayanan pada KPP Malang Utara.Penelitian terdahulu cenderung hanya menggunakan salah satu indikator dmi

variabel kinerja seperti variabel kualitas

pelayanan(penelitian Hardiningsih

danYulianawati,

z}lt).

Selain.itu,

penelitian mengenai

kinerja

juga

kebanyakan dilakukan kepada organisasipublik

selain kantor pelayanan pajak (seperti penelitianSubroto dan

Yamit,

2004)

padahalkantor

pelayananpajak

khususnya KP2KPmemiliki andil

yang cukup

besarbagi

negarauntuk

membantu mengumpulkan penerimaanpajak.

Penelitian saatini mirip

dengan penelitian yang dilakukan FadilahJURNAL RISET AKUI{TANSI DAN BISNIS

Vol 14 No . I / Maret 2014

et

al

(2013), hanya saja dalam penelitiankali ini

peneliti lebih menitikberatkan pada kinerja dari kantor pajak dan pengaruhnya kepada kepatuhan wajib pajak, tidak hanya sebatas meneliti kepuasanwajib

pajak terhadap pelayananprima dari

aparatur pajak saja.Dengan

mempertimbangkan keterbatasanpenelitian seberumnya

maka peneliti akan mengkaji kinerjaKp2Kp

dan pengaruhnya terhadap kepatuhanwajib

pajak terdaftardi

KP2Kp

padangpanjang.pemilihan Kota

padangpanjangsebagai

tempat penelitian

didasarkan kepadainformasi

dari

wawancara dengankepala KP2KP mengenai wajib pajak

di

Kota padangpanjang yang belum sepenuhnya dapat dikatakanpatuh

dalam menjalankankewajiban

perpajakarurnya serta kemudahan dalam melakukan penelitian. Indikator kinerja yang dipakai menggunakanindikator kinerja yang dikembangkan Dwiyanto (1995). Indikator

ini dipilih

karena aspek yang dipakai mempertimbangkan aspek pengguna jasa.ukuran ini

sesuai untuk digunakan dalam kajian penelitian saat ini mengenai pengaruh kinerja terhadapkepatuhan

wajib

pajak dimana penilaian kinerja kantor

pelayananpajak akan

dilihat dari

sudut pandangwajib

pajak. Tujuan

peneritianini

ingin

menguji

kebenaran mengenai permasalahan kinerja KP2KP padangpanjang terhadap tingkat kepatuhanwajib pajak yang terdaftar di KP2KP tersebut.

KAJIAN TEORITIS

Kepatuhan

Wajib Pajak

Berdasarkan Ketentuan

umum

dan Tatacara

perpajakan dalamUU

No.

16 tahun 2009,wajib

pajak adalah orang pribadi atau badarlmeliputi

pembayarpaja\

pemotong pajak,

dan

pemungut pajak, yang mempunyai

hak

dan

kewajibanperpajakan sesuai dengan ketentuan

peraturan

perundang-undangan perpajakan.Kewajiban yang melekat pada

diri

wajib

pajak seharusnya mendorongwajib

pajak untuk berprilaku patuh terhadap aturan perpajakan yang ada.Kewajiban

seoraf,rgwajib pajak

(Mardiasmo,

20rr:56)

ad,arah: a)Mendaftarkan

diri

untuk

mendapatkanNpwp; b)

melaporkan usahanya

untuk

dikukuhkan sebagai

pKp;

c) menghitung dan membayarkan pajak dengan benar; d)rAr(ULTASEKONOMT - UMVERSTTAS

MUEAMMADTYAHSUMATERAUTARA

JURNAL RISET AKI]I\TANSI DAN BISNIS

Vol 14 No. 1/Maret 2014

mengisi SPT dengan benar dan melaporkannya ke KPP pada jangka waktu yang telah

ditentukan;

e)

menyelenggarakan pembukuar/pencatatan;f) jika

diperiksa,

wajibmemperlihatkan

dan

meminjamkan

buku/catatan,dokumen

terkait objek

yang terutang pajak dan memberi kesempatan pada petugas untuk memasuki tempat guna kelancaran pemeriksaan;g)

dalamwaktu

mengungkapkan pembukuanjika

terdapat kewajiban yang harus dirahasiakan maka kewajiban merahasiakanitu

ditiadakan oleh permintaanuntuk

keperluan pemeriksaan.Jika

dalam menjalankan kewajibanny4wajib

pajak

sudah memenuhikriteria-kriteria

seperti mendaftarkandiri

ke

KPP, menghitung dan memotong pajak dengan benar', menyampaikan SPT dan membayar tunggakan pajak maka wajib pajak sudah dapat dikatakan patuh'Kantor pajak

memiliki

tanggungjawab

untuk memberikan pelayananpublik

yang

memuaskan kepada semuapihak

pengguna jasa perpajakan khususnya wajibpajak.

Pelaksanaantanggung

jawab

tersebut harus sesuai dengan

kode

etik kepegawaian pajak dan perumusan indikator kinerja yang ditetapkan.Menurut

Moh.

PabunduTika (2006:12l)

kinerja didefinisikan sebagaihasil-hasil fungsi

pekerjaan/ kegiatan seseorang atau kelompok dalam suatu organisasiyang

dipengaruhioleh

berbagaifaktor untuk

rnencapaitujuan

organisasi dalam periode waktu tertentu. Sejalan dengan pernyataanNurhaya (2009:18), Kinerja adalah hasil kerja yang dicapai oleh suatu organisasi sesuai dengan wewenang dan tanggung jawabnya atau sebagai gambaran mengenai tentang besar kecilnya hasil yang dicapaidari

suatu kegiatanbaik dilihat

secara kualitas maupu kuantitas sesuai dengan visi, mrsr dan fuJuan orgamsasr.Hasil

pencapaiankerja

ataukinerja

tersebut dapat memberikanhasil

yangbaik

atau kurangbaik. Kinerja

yangbaik

dapatterlihat

dengan adanya pencapaiankerja

yang sesuai denganvisi, misi,

dan sasaran kantor pajak.Menurut

Dwiyanto,1995 (dalam Sugiyarti,

2p09:ll),

terdapat

lima

aspek penting dalam

kinerja organisasi sektor publik yaitu :1.

Produktivitas, tidak hanya diukur dari segi efisiensi saja melainkan juga dari segiefektifitas

pelayanan.Dan

biasanya dipahami sebagairasio input dan

output.Konsep

produktivitas dirasaterlalu

sempit dan kemudian General AccountingJURNAL RISET AKUNTANSI DAN BISNIS

Vol 14 No . 1 / Maret 2014

ffice

(GAo)

mencoba mengembangkan satu ukuranproduktivitas yang

lebih luas dengan memasukkan seberapa besar pelayananpublik

itu

memiliki

hasil yang diharapkan.2.

Responsivitas,adalah

kemampuankantor pajak untuk

mampu

mengenalikebutuhan

wajib

pajak,

menyusun agenda

dan

prioritas

pelayanan

serta mengembangkan program pelayananpublik

yang sesuai dengan kebutuhan dan aspirasi masyarakat. Responsivitas publik menunjukkan kemampuan kantor pajak dalam moemenuhivisi

dan tujuannya yafig sesuai dengan aspirasi dariwajib

pajak guna memenuhi kebutuhanwajib

pajak.Oleh

sebabitu, indikator

responsivitas dikaitkan secara langsung sebagai salah satu indikator kinerja. Responsivitas yang rendah akan menunjukkan kinerja yang rendah pula dari kantor pajak.3.

Kualitas Pelayanan, Kualitas pelayanan menjadi isu penting dalam menjelaskankinerja suatu

organisasipublik

seperti kantor pajak. Banyaknya

pandangan negatif mengenai kantor pajak menyebabkan ketidakpuasanwajib

pajak terhadap kualitas layanan yang ada. Dengan demikian, kualitas layanan dapat dijadikan sebagai salah satu aspekpenting dalam indikator

keberhasilankinerja

kantorpajak

sebagai organisasipublik.

Informasi

mengenai kepuasan atas kualitas layanan mudah didapatkanmelalui

media massa ataudiskusi publik

sehingga kepuasanwajib

pajak terhadap kualitas layanandisini

dapat digunakan sebagai parameter pengukur kinerja instansi pajak.4.

Responsibilitas, menggambarkan apakah pelaksanaankegiatan instansi

pajak telah sesuai dengan prinsip administrasi yang benar atau sesuai dengan kebijakan perpajakan baik secaraimplisit

maupun eksplisit. Prinsip responsibilitasini

bisa saja berbenturan dengan responsivitas.5.

Akuntabilitas, konsep akuntabilitas

publik

dapat digunakan

untuk

melihat seberapa besar kebijakan dan kegiatan organisasipublik

itu

konsisten dengan kehendak masyarakat banyak.Kinerja

organisasipublik tidak

hanya bisadilihat

dari ukuran internal yang dikembangkan oleh organisasi

publik

atau pemerintah, seperti pencapaian target.Kinerja

sebaiknya harusdinilai dari

ukuran eksternal, sepertinilai

dan nofina yang berlaku dalam masyarakat. Suatu kegiatan organisasiJURNAL RISET AKUNTANSI DAN BISNIS

Vol 14 No . 1 / Maret 2014

publik memiliki

akuntabilitas yangtinggi

kalau kegiatanitu

dianggap benar dan sesuai dengannilai

dan norma yang dikembangkan dalam masyarakat.Pengaruh

Produktivitas KP2KP terhadap

KepatuhanWajib Pajak

Produktivitas diwujudkan

dalambentuk efektifitas dan

efisiensi pelayanan kepadawajib

pajak yang direalisasikan dalam bentuk administrasi perpajakan yangbaik. Kantor pajak

harus melakukan upayaproduktif

seperti penyediaan proseduryang

sederhana, penggunaan sarana dan prasarana secal'aoptimal, dan

ketepatan waktu penyelesaian berkas WP agar dapat menunjang kemu,4ahan wajib pajak dalam melaksanakanhak

dan kewajibannya.Nopikasari

(2013:ll)

menyimpulkan bahwa penyediaan prosedur pelayananyang diberikan

sederhana, persyalatanteknik

danadministratif

yangjelas,

dan penggunaan sarana pelayanan yang memadai dalambidang

teknologi

informasi dapat mewujudkan kepatuhan

wajib

pajak

dalam melaksanakan kewajibannya mendaftarkandiri

sebagaiWP,

membayar pajak tepatwaktu

serta menyampaikanSPT

dengan lengkap.Hal

ini

dapatdiarlikan

bahwaproduktivitas KP2KP

dalam menyediakan kemudahan pelayananbagi wajib

pajak akan menentukanpatuh

atautidak

patuhnyawajib

pajak.Jika produktivitas

yangdiberikan baik maka

kepatuhanwajib pajak

dapat dicapai, begitupun sebaliknya.Hasil yang

samajuga

diperolehHaris

danBahri (2003:85)

yang mengemukakan bahwa penyediaan prosedur perpajakan guna memudahkan pelayanan kepada wajib pajak memang dapat mendorong dan mempengaruhi kepatuhanwajib

pajak. Pada hakekatny4 penyediaan pelayanan yangefektif

dan efisien memang ditujukan untuk meningkatkan kepatuhanwajib

pajak. Oleh sebab itu,jika

prosedur pelayanan yang diterapkan telah dianggap dapat memenuhi kebutuhan rvajib pajak maka kepatuhanwajib

pajak akantinggi

seiring dengan kepuasan wajib pajak tersebut.IIr.:

Produktivitas KP2KP berpengaruh terhadap kepatuhan wajib pajakPengaruh Responsivitas

KIIIKP

terhadap KepatuhanWajib Pajak

Kemampuan mengenali dan menyelesaikan masalah

wajib

pajak merupakanbentuk

responsivitasyang

harusdimiliki

oleh KP2KP

sebagai organisasi publik.3g

FAr(IJLTASEKONOMI - TNMRSITAS MUTTAMMADTYATTSTIMATERAUTARAJURNAL RISET AKUMANSIDAiTBISNIS

Vol 14 No. I / Maret 2014

Rahman (2010:1) membuklikan bahwa responsivitas pelayanan

pajak

dapat mempengaruhikepatuhan

wajib

pajak

dalam membayar pajak.

Responsivitas pelayananyang dimaksud

adalah adanya kecepatandan

ketepatan daya tanggapkantor pajak pajak

dalam menyelesaikan kesulitanwajib

pajak. Hasil

penelitianAlbari

(2009:11)juga

membuktikan bahwa responsivitasyang ditampilkan

oleh aparatur pemerintah dalam pemberian pelayanan dapat menciptakan kepatuhan wajib pajak. NamunAlbari

(2009:11) menjelaskan bahwa pengaruh responsivitas dalam memberikan pelayanan bersifattidak

langsung karena kepatuhanwajib

pajak juga dipengaruhi oleh variabel kepuasanwajib

pajak, yang attrnya kepatuhanwajib

pajak baru dapat dicapai apabilawajib

pajak telah puas dengan pelayanan yang diberikan oleh kantor pelayanan pajak.II2. Responsivitas KP2KP berpengaruh terhadap kepatuhan wajib pajak

Pengaruh

Kualitas

LayananKP2KP

terhadapKepatuhan Wajib Pajak

Kepatuhan

wajib

pajak bergantung pada bagaimana aparat pajak memberikan pelayanan yangbaik

dan memuaskan kepadawajib

pajak pada saat aparat pajak berinteraksi denganwajib

pajak.Agar

kualitas pelayanan yangbaik

dapat dicapai maka aparat pajak harusmemiliki

sikap profesional dan sikap mental siap melayanipara

wajib

pajak

sebaik mungkin. Pemberian pelayanan berkualitas

secara profesional kepadawajib pajak

a1r'an dapat mempengaruhi kepatuhanwajib

pajaktersebut (Jatrniko,

2006:68). Hasil

penelitiannya

Hardiningsih

(2011:138) menunjukkan bahwa salah satu faktor yang mempengaruhi kemauan membayar pajak adalah tersedianya pelayanan yang berkualitasoleh

aparat pajak. Fakta yang samajuga

diungkapkanoleh Afyobimo (2012:39), yang

menyatakanbahwa

kualitaspelayanan fiskus dapat mempengaruhi kepatuhan wajib pajak.

Er.

Kualitas layanan KP2KP berpengaruhterhadap kepatuhan wajib pajakPengaruh Responsibilitas KHZKP terhadap

Kepatuhan Wajib Pajak

Responsibilitas

dinilai dari

bentuk tanggungjawab

pegawaiKP2KP

dapat menjalankan kegiatan perpajakan sesuai dengan kebijakan dan program pajak yangJURNAL RISET AI(IJNTANSI DA}I BISNTS

Vol 14 No . 1 / Marut 2014

telah ditetapkan

sebelumnya.Bentuk

tanggungjawab

tersebuttercermin

ketika aparatur pajak menjalankan tugasnya dengan baik, penuh kedisiplinan dan ditunjangoleh

kemampuan dan pengetahuan perpajakan yangbaik. Hasil penelitian

Supanji (2002:148) membuktikan bahwa bentuk responsibilitas pegawaiyang tinggi

dapat mempengaruhi persepsi wajib pajak yang menerima pelayananSupanji (2OOZ) menyimpulkan bahwa persepsi yang

baik

dari wajib

pajak terhadap responsibilitas pegawai menunjukkan kepuasanwajib pajak

itu

sendiri. Dampaknya terhadapwajib

pajak

adalahwajib

pajak

tidak

akan

enggan untuk membayar pajak sehingga penerimaan pajak negara dapat ditingkatkan. Kepaluhanwajib

pajak

juga

didorong oleh

kepuasanwajib

pajak

atas pelayanan tersebut. Dengan kata lairUjika

responsibilitas KP2KP sudah memuaskan menurut wajib pajak makawajib

pajaktidak

akan enggan membayarkan pajak mereka atau dengan kata lain kepatuhanwajib

pajak akan dapat tercapaiIIa.

Responsibilitas KP2KP berpengaruh terhadap kepatuhan wajib pajakPengaruh

Akuntabilitas

KIIIKP

terhadap KepatuhanWajib Pajak

Akuntabilitas merupakan bentuk pertanggungjawaban kantor pajak terhadap

kebutuhaq aspirasi dan

kepercayaanyang diberikan oleh

wajib

pajak

melaluikebijakan

yang sesuai dengannilai

dan harapanwajib

pajak.Akuntabilitas dinilai

bukan

hanya berdasarkan pertanggungiawaban dalam pelaporan keuangan semata melainkan diukur dari segi kesesuaiannya dengan normayangberlaku padadiri

wajib pajak seperti asas keadilan, transparansi, atau adanya manfaat yang dirasakanwajib

pajak. Hutagaol etal

Q007:192) menemukan faktor-faktor yang dapat mempengaruhi peningkatan kepatuhanwajib

pajak berupa akuntabilitas, transparansi, perlakuanadil

dalam

perpajakan

dan

penegakanhukum

serta sanksi

yang

tegas.

Denganmemperhatikan

faktor-faktoJ tersebut, pemerintah

akan

dapat

meningkatkan kepatuhanwajib

pajak dan membentuk pemerintahan yang goodgovernance. Hasil

serupajuga

didapatkan oleh Rahman(2010:l)

yang membuktikan bahwa terdapatpengaruh akuntabilitas pelayanan

pajak

terhadap kepatuhan

wajib

pajak.40

FAIilILTASEKONOMI - I'NIVERSITAS MUEAMMADIYAIIST'MATERAUTARAt

JURNAL RISET AKUNTANSI DAN BISNIS

Vol 14 No , 1 / Maret 2A14

Akuntabilitas yang

dimaksudkan adalah responsyang

baik dari Kp2Kp

dalam memproses berkas wajib pajak.lrs.

AkuntabilitasKp2Kp

berpengaruh terhadap kepatuhan wajib pajakMETODE

Jenis penelitian

ini

adalah penelitianverifikatif,

Populasi penelitianini

adalah seluruhwajib

pajak yang terdaftar padaKp2Kp

padangpanjang,baik wajib

pajak perseorangan maupun wajib pajak Badan. Sampel adalahwajib

pajak orang pribadi dan badan yang sudah pernah menikmati pelayananKp2Kp

secara langsung. Jumlahsampel

yang peneliti

gunakan

sebanyak60

responden.Hal

ini

berdasarkan pertimbangan kesulitan mendapatkan responden serta efisiensi waktu dan biaya Definisi Operasional dan Pengukuran Variabel:Tatrel

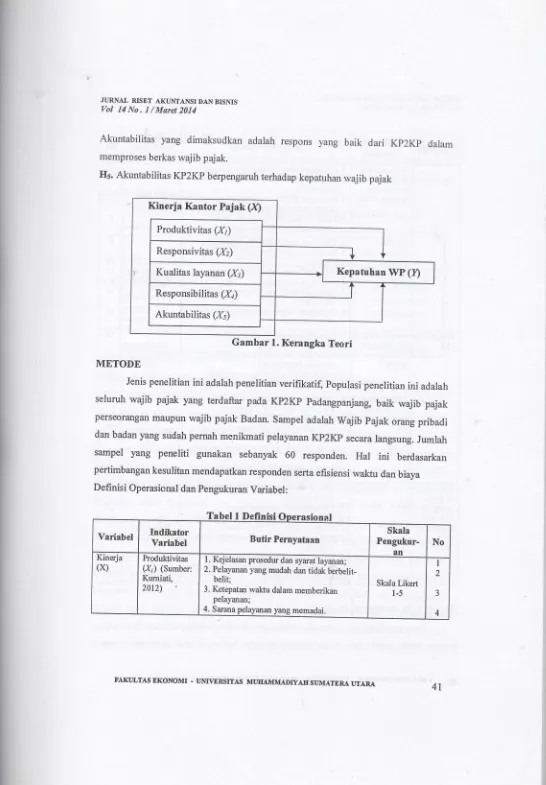

Kinerja Kantor Pajak (X)

Produktivitas

(Xi)

Responsivitas (X2)

Kepatuhan WP (y)

Kualitas

layanan(Xj)

[image:11.612.51.597.18.803.2]Akuntabilitas (X5)

Gambar

1.Kerangka Teori

Definisi

Variabel

Indikator

Variabel Butir Pernyataan

SkaIa

Pengukur-,n

NoKinerja

(x)

Produktivitas(X7) (Sumber: Kurniati, 2012)l. Kejelasan prosedur dan syarat layanan; 2. Pelayanan yang mudah dan tidak

berbelit-belit;

3. Ketepatan waktu dalam memberikan pelayanan;

4. Sarana pelayanan yang memadai.

Skala Likert

1-5

I 2

J

4

Variabel

Indikator

Variabel Butir Pernyataan

Skala

Pengukur-an

No

Responsivitas (12) (Sumber: Rusydi dan

Fathoni, 2008)

1. Kesigapan dalam memberikan pelayanan;

2. D ay a tanggap dalam memahami kesulitan

wajib pajak;

3. Kecepatan KP2KP memberikan informasi untuk menjawab keluhan wajib pajak

4. Kesan memberikan penjelasan dalam menjawab keluhan wajib pajak

Skala Likert

1-5

5 6

8

Kualitas

L,ayanan (X:) (Sumber: Setiawati, 2003)

1. Pelayanan yang menyeluruh dan tuntas;

2. Kemampuan berkomunikasi dengan wajib pajak

3. Pelayanan yang ramah dan sopan;o

4. Pelayanan yangjujur

5. Perhatian kfiusus terhadap permasalahan

wajib pajak;

6. Keteraturan dalam memberikan sosialisasi yang memadai.

Skala Likert 1-5 9

l0

1l t2 l3 t4 Kinerja(n

Responsibilitas(Xa) (Sumber: Fardhani, 2010)1. Keberadaan pegawai dalam membantu kesulitan WP

2. Kesan adanya tanggungiawab dalam melayani kesulitan WP

3. Pengetahuan perpajakan secara detail

4. Kemarnpuan dalam melaksanakan tugas

Skala Likert l-5 l5 16 t7 18 Akuntabilitas

(X5) (Sumber: Fadilalu 2012 dan

Amrunanto, 2005)

l. Tindakan terhadap permohonan NPWP yang tidak memenuhi persyaratan 2. Perlakuan yang sama bagi WP

3. Keterbukaan informasi dalam pelayanan

pajak.

4. Kemudahan WP dalam inemberikan saran dan laitik

5. kemudahan WP untuk memperoleh infnmasi neiek

Skala Likert l-5 t9 20

2l

22 23Kepatuh-an wajib pajak

(I)

(Sumber: Fahmi danMisra, 2012)

1. WP mendaftarkan diri sebagai wajib paja!

secara sukarela.

2. WP mengisi SPT dengan benar;

3. Menyeralrkan berkas SPT secra lengkap;

4. Menyampaikan SPTtepat waktu;

5. Melakukan pembukuan/pencatatan secara

konsisten;

6. WP menghitung pajaknya dengan benar;

7. WP selalu membayar kekurangan pajaknya

sebelum pemeriksaan.

Skala Likert l-5 24 25 26 27 28 29 30 JURNAL RISET AI(UNTANSIDANBISNIS

Vol 14 No . 1 / Marct 2014

HASIL DAN PEMBAHASAI\I

Data penelitian

ini

diperoleh dengan menyebarkan kuesioner secara langsungkepada

wajib

pajak

baik

orang pribadi

maupun badan.Jumlah kuesioner

yang42

FAr(TLTASDKONOMT - UNTVERSTTAS MITHAMMADTYATTSTTMATERAUTARAJURNAL RISET AKUNTANSI DAN BISNIS

Vol 14 No. I / Mara 2014

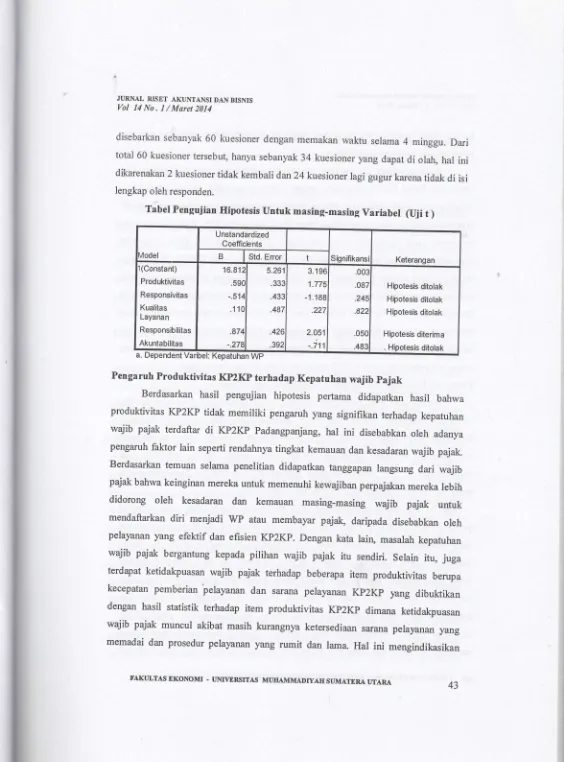

disebarkan sebanyak

60

kuesioner dengan memakan waktu selama4

minggu. Dari total 60 kuesioner tersebut, hanya sebanyak34 kuesioner yang dapatdi

olah, halini

dikarenakan 2 kuesioner tidak kembali dan24 kuesioner lagi gugur karena tidakdi

isi lengkap oleh responden.Tabel Penguiian Hipotesis

untuk

masing-masingvariabel (uii

t )vlodel

Unstandardized Coefficients

Signifikansi Keterangan

B Std. Enor t

1(Constant) Produktivitas Responsivitas Kualitas Layanan Responsibilitas Akuntabilitas 16.812 .59C -.5't4 .110 .874 -.278 5.261 .333 .433 .487 .426 .392 3.196 1.775 -1.188 .227 2.051

-.irt

.00i .087 .245 .822 .050 .483 Hipotesis dltolak Hipotesis ditolak Hipotesis ditolakHipotesis diterima

. Hipotesis ditolak

a. uependent WP

Pengaruh

Produktivitas Kp2Kp terhadap Kepatuhan wajib pajak

Berdasarkan

hasil

pengujian hipotesis pertama didapatkan

hasil

bahwaproduktivitas

KP2KP tidak memiliki

pengaruh yangsignifikan

terhadap kepatuhan

wajib pajak

terdaftardi

Kp2Kp

padangpanjang,hal

ini

disebabkanoleh

adanya pengaruh

faktor lain

seperti rendahnyatingkat

kemauan dankesadaran

wajib

pajak. Berdasarkan temuan selama penelitian didapatkan tanggapan langsungdari wajib

pajak bahwa keinginan mereka untuk memenuhi kewajiban perpajakan mereka lebihdidorong

oleh

kesadaran

dan

kemauan masing-masing

wajib

pajak

untukmendaftarkan

diri

menjadi

wp

atau

membayarpajak,

daripada disebabkan oleh pelayananyang efektif

dan efisienKp2Kp.

Dengan katalaiq

masalah kepatuhan

wajib pajak

bergantung kepadapilihan

wajib

pajak

itu

sendiri. selain

itu,

juga terdapat ketidakpuasanwajib pajak

terhadap beberapaitem produktivitas

berupa kecepatan pemberian pelayanan

dan

sarana pelayananKp2Kp

lang

dibuktikan denganhasil statistik

terhadapitem produktivitas

Kp2Kp

dimana ketidakpuasanwajib pajak muncul akibat

masih kurangnya ketersediaan sarana pelayanan yang memadai dan prosedur pelayanan yangrumit

dan lama.Hal

ini

mengindikasikanFAKI'LTASEKONOMI - UMYERSITAS

MUHAMMADTYAHSUMATERAUTARA

[image:13.612.24.588.20.782.2]JT'RNAL RISET AKI]NTANSIDANBISNIS

Vol 14 No . 1 / Maret 2014

bahwa

untuk

memperoleh kepatuhanwajib

pajak makafaktor

kepuasan terhadap produktivitas haruslah diperhatikan.Hasil penelitian

ini

berbeda denganhasil

penelitian yang didapatkan olehHaris dan Bahri (2010) yung

menyatakan bahwa perwujudan proses administrasi layanan yanglebih efektif

dan efisien dapat mempengaruhi kepatuhanwajib

pajak. Alasanny.a adalah adanya perbedaan responden dalam penelitian' Sampel respondenpenelitian

yang

digunakanHaris dan Bahri (2010)

adalahwP

PBB pada

KPP sedangkan penelitian saatini

adalahWP

OP dan Badan padaKP2KP. Dilihat

dari sudut pandang tempat pelayanan pajak,KPP memiliki

sarana pelayanan yang lebih memadai danmemiliki

banyak pegawai sedangkan KP2KP merupakan instansi yang bertugas membantu KPP perwilayah

yangmemiliki

keterbatasan sarana pelayanan serta pegawai yanglebih

sedikit. Oleh sebab itu, terdapat perbedaan sudut pandang antarawajib

pajak yang menerima pelayanan pada KPP denganwajib pajak

yang menerima pelayanan pada KP2KP dalam hal produktivitas kantor pajak.Pengaruh Responsivitas

terhadap Kepatuhan wajib Pajak

Berdasarkan hasil pengujian hipotesis kedua dibuktikan bahwa responsivitas

memiliki

hubungan negatif

dan

tidak

memiliki

pengaruh signifikan

terhadap kepatuhanwajib

pajak.Hal

ini

berartitidak

terdapal hubungan antara peningkatanresponsivitas terhadap kepatuhan

wajib

pajak.

Secara

logika,

semakin

baikresponsivitas

KP2KP

seharusnya akan berdampakbaik

terhadap kepatuhanwajib

pajak namun hasil analisis data menunjukkan sebaliknya.Hal

ini

kemungkinan disebabkanoleh

banyaknyawajib pajak yang memiliki

persepsi negatif terhadap kantor pajak dan pajakitu

sendiri meskipun responsivitas yang ditampilkan KP2KP sudah baik. Wqiib pajak masihmemiliki

pandangan bahwa pajak merupakan beban yang terpaksa mereka bayarkan dan tidakmemiliki

manfaatnyata bagi

mereka.Banypk dari wajib pajak

mengeluhkan berlakunya ketentuanperpajakan

yang dibuat oleh

pemerintah

kurang memperhatikan

kondisi

dan kebutuhandari wajib

pajak

Wajib

Pajak merasa enggan membayarpajak

karenadianggap

terlalu

memberatkanbagi

mereka. Apalagi banyaknya

pemberitaan mengenai korupsi pajak yang dilakukan oleh pegawai pajak semakin memperburukJURNAL RISET AKUNTANSIDANBISNIS

Vol 14 No. 1 /Maret 2014

persepsi calon

wajib

pajak danwajib

pajak mengenai kantor pajak. persepsi negatifini

kemudian mempengaruhiperilaku

kepatuhanwajib pajak

dalam menjalankankewajiban

perpajakannya sedangkancalon

wajib

pajak

yang telah

memenuhi ketentuan pajak menjadi enggan untuk mendapatkanNpWp.

Hasil

penelitianini

berbeda dengan penelitianAlbari (2009)

yang menyatakan bahwa indikator responsivitas berpengaruh terhadap kepatuhanwajib

pajak.Alasan perbedaannya adalah perbedaan

jumlah

sampel responden yang digunakan.Albari

(2009)

menggunakanl9l

respondenwajib pajak

sedangkan penelitianini

hanya menggunakan sampel sebanyak 34 responden yang disebabkan oleh sulitnya mencari responden wajib pajak yang mau mengisi kuesioner.Pengaruh

Kualitas Layanan

terhadapKepaluhan wajib pajak

Berdasarkan

hasil

pengujian hipotesis ketiga dibuktikan bahwa

kualitaslayanan

tidak memiliki

pengaruh yangsignifikan

terhadap kepatuhanwajib

pajak.Artinya,

kualitas layanan terbuktitidak

mampu mendorong kepatuhanwajib

pajak.Hasil

statistik frekuensi jawaban responden menunjukkan penilaian

terendahmengenai kualitas pelayanan KP2KP adalah sosialisasi dan konsultasi yang memadai.

Banyak wajib pajak yang

rrrenyatakanbahwa

merekatidak puas

karena kurang mendapat sosialisasi langsungdari Kp2Kp

sehingga merekatidak tahu

menahu mengenai peraturan perpajakan yang berlaku.wajib

pajak cenderung mendapatkarr pengetahuan dan pemahaman pajak dari belajar sendiri, sehingga pemahaman mereka terhadap pajak tentu hanya sebatas apawng

mereka pelajari. Jika demikian,wajib

pajak

tidak

akan terdoronguntuk

patuhbila

pemahaman dan pengetahuan mereka rendah dan kurangnya pemberian sosialisasi perpajakan.Hal ini juga

berlaku pada calonwajib

pajak.Masih

rendahnya pengetahuan perpajakan dan persepsi negatifcalon

wajib

pajak

harusnya

menjadi

perhatian

utama

bagi

Kp2Kp

dalam melaksanakan sosialisasi.Hasil

ini

berbeda dengan penelitian Jatmiko (2006) yang menyatakan bahwa kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak. Hal ini terjadi akibatperbedaan

responden danjumlah

samperyang digunakan Jika

dalam penelitian,AIOL'TASEKONOMI - I,INTVERSITAS

MT'IIAMMADTYAIISUMATERAUTARA

i

I

i

i

I

t

JURNAL RISET AKI'NTAIISI DANBISNIS

Vol 14 No. 1 / Maret 2014

Jatrniko (2006) menggunakan sampel WP OP dengan

jumlah

sampel 100 responden, penelitian saatini

menggunakan sampelWP

OP dan Badan denganjumlah

sampel hanya sebanyak34

responden dikarenakan kesulitan mencari responden yang mau mengisi kuesioner.Pengaruh Responsibilitas

terhadap Kepatuhan wajib Pajak

Berdasarkan

hasil

pengujian hipotesis keempat didapatkan

hasil

bahwaindikator

variabel responsibilitas berpengaruhsignifikan

terhadap kepatuhanwajib

pajak. Dengan demikian, apabila semakin baik respon$ibilitas KP2KP Padangpanjang maka semakin baik pula kepatuhan wajib pajaknya. Hasil ini merupakan hasil temuanbaru yang

seczua langsungmembuktikan

adarrya pengaruh responsibilitas KP2KP tqrhadap kepatuhanwajib

pajak. Hasilini

membuktikan bahwa adanyaresponsibilitas KP2KP dalam menjalankan tugas memberikan pelayanaq penyuluhan dan konsultasi perpajakan bagi setiapwajib

pajak dapat secara langsung mempengaruhi kepatuhanwajib

pajak. Semakin baik responsibilitas KP2KP Padangpanjang maka semakin baik pula kepatuhan wajib pajaknya.Penelitian

yang

dilakukan Fadilah

et

al

(2012)

menjelaskan

adanya keterkaitan antara responsibilitas dengan kepua"an wajib pajak dan penelitian SupanjiQ002)

juga

membuktikan adanya

hubungan antara kemampuanpegawai

dalammenjalankan

tugas

berpengaruhterhadap persepsi

masyarakatpengguna

jasa sehingga hasil penelitian ini mendukung kedua hasil tersebut. I{asil penelitian saatini

membuktikan

bahwa responsibilitas tidak hanya berpengaruh terhadap kepuasan dan persepsiwajib

pajak namun juga dapat mempengaruhi kepatuhan wajib pajak.Pengaruh

Akuntabilitas terhadap Kepatuhan wajib Pajak

JURNAL RISET AKUMANSI DAN BISNIS

Vol 14 No . 1 / Maret 2014

untuk

menghindardari

kewajiban

perpajakannya. penghindaranpajak

ini

bisa diakibatkan kesadaran perpajakan yang masih rendah sehingga semakin transparan dan mudahnya aksesinformasi pajak dijadikan wajib pajak

sebagai celah untuk bersikaptidak

patuh. Dengan katalain, Akuntabilitas KP2Kp dijadikan

alat untuk penghindaran pajak meskipun mengetahui kewajiban mereka sebagai wajib pajak.Hasil penelitian

ini

berbeda dengan hasil penelitian Hutagaol etal

(2007:192)yang

menyebutkanakuntabilitas

sebagaisalah satu faktor yang

mempengaruhi kepatuhanwajib

pajak.Timbulnya

perbedaanhasil

penelitianini

diakibatkan oleh perbedaan sumber data yang digunakan. Dalam penelitian saatini

menggunakan dataprimer

yang didapatkan langsung merarui penyebaran kuesioner kepada responden wajib pajak sedangkan penelitian Hutagaol etal e007)

menggunakan datasekunder yang berasal dari makalah atau hasil kajian penelitian terdahulu.seca Model Sum ofSquares Df

1 Regression 208.522 5

28

.021'

Residual

367.860Total

576.382

33a. Predictors: (constant), Akuntabililas, produktivitas, n.rpon.irit".,

rrrtit".-Tuy*rr,,

Responsibilitasb. Dependent Varibel Kepatuhan Wp

Koefisien

Determinan

Adjusted Std. Enor

l/odet

R_ Square

RSquire

of the EstimateI

.6u1-

6014.362

.362.248

3.6251

a.Predictors:(Constarrt),Akuntabilitas,Produktivitas,-Responsivltas, Kualitas Layanan, Responsibilitasb.

Dependent Varibel: Kepatuhan WpSIMPULAN

secara simult4n, variabel

kinerja

Kp2Kp

yang

terdiri dari

indikatorproduktivitas,

responsivitas,kualitas

rayanan,responsibilitas

dan

akuntabilitas berpengaruh

signifikan terhadap kepatuhan

wajib

pajak

terdaftar

di

Kp2Kp

Padangpanjang dengannilai

sebesar 36,zyo, sisanya sebesar 63,gyo dijelaskan olehfaktor-faktor lain diluar penelitian

ini.

Sedangkan secaraparsial,

hanya indikatorFAKT'LTAS EKONOMI . I]NTVERSITAS MI'IIAMMADIYAII SUMATERA

UTARA

4741.704

JURNAL RISD,T AKUNTANSIDA}IBISNIS

Vol 14 No . I / Maret 2014

responsibilitas yang berpengaruh terhadap kepatuhan wajib pajak terdaftar

di

KP2KPPadangpanjang

sedangkan

keempat

variabel

lainnya

yaitu

produktivitas, responsivitas,kualitas layanan, responsibilitas

dan

akuntabilitas

terbukti

tidak berpengaruh terhadap kepatuhanwajib

pajak.Disarankan kepada KP2KP

Padangpanjanguntuk lebih

giat lagi

dalam meningkatkan kinerjanya dalam memberikan pelayanan, penyuluhan dan konsutasiperpajakan. Beberapa langkah perbaikan seperti perlunya penyediaan

saranapelayanan

yang

lebih

memadai, optimalisasi pemberian konsultasi

perpajakan terhadapwajib

pajakuntuk

memahami kesulitanwajib

pajak serta menjadi sarana bagi KP2KP untuk melakukan pengawasan terhadap perilaku kepatuhanwajib

pajak, Menggiatkan penyuluhan pajak kepada wajib pajak maupun calonwajib

pajak secara berkalabaik

secara langsung maupuntidak

langsung. Serta realisasi penambahanjumlah

petugasKP2KP

secepatmungkin

mengingat banyaknyawajib pajak

yang harus dilayani. KP2KP juga harus melakukan penegakan hukum atas perilaku wajib pajak yang tidak patuh melaksanakan kewajiban perpajakan mereka.Mengingat

keterbatasanyang peneliti

temui

selama penelitian

berupapenelitian

hanya

dilakukan terhadap

wajib

pajak

terdaftar

pada

KP2KP Padangpanjangyang

sudahpemah

merasakan pelayanan langsungdari

KP2KP tersebut, datapenelitianjuga

sangat bergantung kepada kejujuranwajib

pajak dalammengisi

kuesioner,jumlah

sampelpenelitian masih

relatif

sedikit dan

penelitianhanya dilakukan pada

satu KP2KP

sehingga

hasil

penelitian

tidak

dapat digeneralisasikanmaka

disarankan kepadapeneliti

berikutnya yangtertarik

untuk melakukan penelitiandi

bidang yang sama dapat menggunakan variabel selain yang digunakan dalam penelitianini

seperti variabel persepsi wajib pajalq kesadaranwajib

pajak

dan pemahaman serta pengetahuan perpajakan serta penegakan sanksi yangtidak

digunakandalam peuelitian

ini.

Selain

itu,

peneliti

berikutnyajuga

dapat memperluaswilayah

penelitiah agar hasil dapat digeneralisasikan sehingga terdapat gambaranyang

lebih

nyata mengenai faktor-faktor yang dapat

mempengaruhi kepatuhan wajib pajak.JURNAL RISET AI(UNIANSI DAN BISNIS

Vol 14 No . 1 / Mard 2014

DAFTAR PUSTAKA

Albari.

2009. pengaruh Kualitas pelayanan terhadap Kepatuhanwajib

pajak. Jurnar Siasat Bisnis t 3(1): 1-13.Armunanto,

A.

2005. Akuntabilitas perayanan

publik

di

Kantor

KecamatanPurwodadi Kabupaten

Grobogan

Tesis.program

stuai

uagister

Ilmu

Administrasi p_rogram pascasarjana U__niversitasdipon"toro.

Semarang.Aryobimo, P.

T- 2012.f_engaruh periepsi

wajib

pajakt""i"ig-rrulitas

perayanan Fiskus terhadap Keparuhanwajiu

ra3at

denganK;diri

Keuanganwajib

Pajak dan

pTt.:r_i

Risiko

sebagaivariauJt

uoaeratiig (studi

Empiris terhadap

wgp

di

Kota

Semarang).srvipsi. rakurtas

Bkonomi dan Bisnis

.

UniversitasDiponegoro.Semarang.Badan Pendidikan dan pelatihan

Keuangin

De-ngte_menKeuangan

RI.

2013. Tugas ekstens ifi kas i ke depan. htto : //www. bpp i. d ep k eu. g o. id.i

i

tvtarct zo tl

.Bawazier, F.

201r.

Reformasi ra3atai

Indonisia.Jiii

t"girrori

Indonesiog(t):

r_ 12.Direktorat Jenderar

p-"J-"-kI!

20fi.

Laporan

KeuanganDirektorat

Jenderar

pajak

Tahun Audit 201t.DJp.

Jakarta.'Fadilah,

Y'

N''

M.

Choiri dan R. Yuniarti. 2013-.Analisis pengaruh Faktor pelay-anan

Prima

Terhadap Kepuasanwajin

pajak.Jurnat

i"ttryrt)

don Manajemen Sistem

Industri

le):

206a.fi

.Fahmi,

L

dan

F.

Misra- 2012.

pengaruhModernisasi Administrasi

perpajakan terhadapTingkat

Kepatuhan pengusahaKena pajak

Ji

rantor

perayananlajak

(KPP)-^pratama padang. simposium

Nrriorri'

Akuntansi

xll

Banjarmasin. 20 -23 September: l -39.Fardhani,

H.

2010.

Analisis

Faktor-Faktor

yang

Mempengaruhi

KepuasanMasyarakat pada

perayananBadan

retayaian

pJiffi

r*pJ,i-

r"i"

Semarang. srcrips i. Fakurtas Ekonomi u,niveisitas

orirrrl,g"i".

semarang. Gani,A.

2009. Analisis.Faktor-Faktoryang Mempengaruniri"Eqi"

pegawaiKantor

fglavanan

puilk--B^rr-r-

dan

Bangunan

Koia

lvlakasar.",turnqr

Aprikasi Manaj emen T (1) : 220 -225.Hadini,

A'

u'

2012. Perubahan Sistem organisasi Perpajakandi

Direktorat Jenderal Pajak (Studi kasusKantor

pelayanan pajak pr-aiama semarangGalamsari). Jurnal Administrasi

publik:

l_11.Hardiningsih,

P

dan

N.

yulianawati.

20fi.

Faktor-faktor

yang

MempengaruhiKemauan

Membayar pajak. Jurnar Dinamika

K""r;;;;

dan

perbanrran3(t):126-142.

Haris,

D.M

dan S.Bafui.

2010.

pengaruh penerapan Sistem Administrasi ModernI:Ihduq

Kenatrllp

Wajib pajak pada riantor

p";y;;

pajak

pratama Cileungsi. Jurnal Elektronik2ej:95_106.

Hutagaol,

J.,

w.

w.

winarno

dan

A.

pradipta. 2007. strategi

Meningkatkan,

..

Kepatuhan rMajibpajak

JurnatAhmtabilitas Ae>,

th;_t;;.'-Jatmiko,

A. N.

2006. penga^1h Sikapwajib

pajak pada pelaksanaan Sanksi Dendq Pelavanan Fiskus dan Kesadaranrirpajaicanierhrdt

L.;;lan

wajib

pajakl I fl ,t I i {

FAKIT'LTASEKONOMI - UMT{ERSITAS

MI'IIAMMADIYAIISUMATERAUTARA

J1JRNAL RISET AKI]NTANSI DA}I BISNIS

Vol 14 No . 1 / Maret 2011

(Studi Empiris terhadap

Wajib

Pajak Orang Pribadidi

Kota Semarang). Zesis.Program

Studi

Magister Akuntansi Program

Pascasarjana Universitas Diponegoro. Semarang.Kementrian Keuangan

RI. 2013.

Persepsi Masyarakat atasKinerja

Layanan Publik. http ://ww.bppk.

dcpLeu,goid. I 8 Oktober 20 1 3.Khozin,

M.

2013.Lima

FaktaUnik KP2KP.

http://www.pajak.go.id.19 Juli

2013 (09:03).Kurniati,

Y.

L

2012.Analisis Kinerja

Pelayanan Publik Aparatur Pemerintah padaKantor

Camat Labuhan

Badas Kecamatan Labuhan Badas

Kabupaten Sumbawa Provinsi Nusa Tenggara Barat. Tesrs. Program Studi MagisterIlmu

Administrasi Program Pascasarjana Universitas Terbuka. Jakarta.

Mahmudi. 2007. Manajemen

Kinerja Sehor

Pubtik. Revisi 2007. UPPSTIM YPKN.

Yogyakarta.

!Mardiasmo. 201I.

Perpajakan.EdisiRevisi

20II. ANDI.

Yogyakarta.Mukhilda,

N.

2013. Akuntabilitas

PelayananPublik. Slvipsi.

Ilmu

Administrasi Publik Universitas Hasanuddin. Makassar.Nopikasari,

P.

2013.

Pengaruh Penerapan ModernisasiAdministrasi

Perpajakan Terhadap KepatuhanWajib

Pajak Badan.Slripsi.

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi. Tasikrnalaya.Nurhaya, S. P. 2009. Kinerja Lembaga

Legislatif.

Slcripsi. DepartemenIlmu Politik

FakultasIknu

Sosial danIlmu Politik

Universitas Sumatera Utara. Medan.Pemerintah Republik Indonesia Tahun 2013

Nota

Keuangan

dan

RancanganAnggaran Pendapatan dan Belanja Negara. Jakarta.

Peraturan

Menteri

KeuanganNomor ltPM.

$n007

KodeEtik

PegawaiDirektorat

Jenderal Pajak Menteri Keuangan Republik Indonesia. Jakafia.Peraturan

Menteri

Negara Pendayagunaan Pegawai Negara PER/09A4.PAN/5/2007 Pedonwn [Jmum PenetapanIndikator Kinerja

(Jtamadi

Lingkungan Instansi Pemerintah. Jakarta.Rahman,

A.

S.

2010.

Pengaruh Partisipasi,

Responsivitas,Trarsparansi

danAkuntabilitas

Pelayanan terhadap KepatuhanWajib Pajak.

Tesis. Program Studi Doktor Kesejahteraan Sosial Universitas Padjajaran. Bandung.Rusydi,

M.

K

dan Fathoni. 2008. Pengaruh Kualitas Pelayanan terhadap KepuasanWajib

Pajak

Kendaraan

Bermotor

di

Kota

Batu. Jurnal

Ahtntansi

Manajemen:990-999.

Saepudin,

A.2012.

Pengaruh PemahamanAkuntansi dan Ketentuan Perpajakan Serta Transparansi dalam Pajak terhadap KepatuhanWajib

Pajak Badan.Jurnal

Akuntonsi

l(1):1-13,

Saniadi,

K.

2008.

Analisis

Kinerja Kantor

PelayananTerpadu

dan

Perijinan KabupatenGrobogan Tesis. Program Studi Magister

Imu

Administrasi Program Pascasarjana-Universitas Diponegoro. Semarang.Sekaran,

U.2006.

Reserch Methodsfor

business. Edisi Keempat. Buku Pertama danKedua

S alemba Emp at. Ial<elrta.t-- _

n

JURNAL RISET AKUMANSI DAN BISNIS

Vol 14 No . 1 / Maret 2014

Setiawati,

E.2003.Analisis

KinerjaKAPERMAS

Kota pengalongan. zesls. programStudi

Magister

Ilmu

Administrasi Program

Pascasarjana Universitas Diponegoro. Semarang.Setiyaji, G dan H.

Amir.

2005. EvaluasiKinerja

System perpajakan Indonesia.Jurnql

Ekonomil0(2):

1 -13.Subroto,

D

danZ.

Yamit.2004.

pengaruhKinerja

pelayananAparatur

Kepolisian terhadap Kepuasan Masyarakat (Studi Kasus pada Bagian pengurusan SuratIjin

Mengemudi(SIM)

di

wilayah

Kerja Kepolisian Republik

IndonesiaResort sleman Polda Daerah Istimewa

yogyakarta).

Jurnit

sinergi,

Kajian Bisnis dan Manajemen 7(1):3l-51.

Sugiyarti,

s.

R.201l.

Penilaian Kinerja dalam upaya peningkatan pelayananpublik.

Jurnql

Tronsformasil4Ql):

8-13.Sumantry,

D.20ll.

Reformasi perpajakan Sebagai pelindung Hukumyang

SeimbangAntara

wajib

Pajak Dengan Fiskus Sebagai pelaksanaan Terhadap Undangl_

_ U:rdang Perpajakan. .Iurnallegklasi

Indonesiag(l):

l3e.g.

Supadmi,

N. L.

2009.

MeningkatkanKepatuhan

wajib

pajak

Melalui

Kualitas Pelayanan. Jurnal Akuntqnsi dan Keuangan Bisnis4e):

l_14.

Supanji

I.

G.

N.

2002. Amlisis Kualitas

perayanan pada Dinas pendapatan danlaerah

Kabupaten Tabanan(studi

Kasus pelayanan terhadap wa3iuralat

Daerah dan

wajib

Retribusi

Daerah).resrs. program studi Magister Ilmu

Administras i Program Pascasarj ana universitas Diponegoro. semarang. suryanti,s.

2009. Kinerja Aparat pelayanan pada Kantor pertahanan Kota Setarang.Tesis.

Magister

Ilrnu

Administrasi Program

Pascasarjana Universitas Diponegoro. Semarang.Susetyo,

R.

B.

2012.

Reformasi

pajak

Mulailah

dariAttitude

Petugas. http : //www.pajak. go. id.24

Juli 2013.Tika,

M.

P.

2006. Budaya Organisasi dan Bumi Aksara. Jakarta.Pminglcatan

Kinerja

Perusahaan.pT.

Tjiptono, F dan Gregorius. 2007. service,

euality,

satisfaction.Jilid Kedua ANDI.

Yogyakarta-undang-undang Republik Indonesia

Nomor

16 Tahun 2009 Ketentuan (Jmum danTata cara

perpajakan. Perubahan Keempat atas undang-UndangNomor

6 Tahun 1983. Jakarta.witono.

B.

2008.

Peranan Pengetahuanpajak

terhadap Kepatuhanwajib

pajak. Jurnal Akuntansi dan Keuangan7(2):

196-208.