Informasi Dokumen

- Penulis:

- David Julian

- Pengajar:

- Dr. Fr. Ninik Yudianti, M.Acc., QIA

- Sekolah: Universitas Sanata Dharma

- Mata Pelajaran: Akuntansi

- Topik: Analisis Penerapan Corporate Social Responsibility dan Hambatan Penerapan Corporate Social Responsibility pada UMKM Batik

- Tipe: Skripsi

- Tahun: 2017

- Kota: Yogyakarta

Ringkasan Dokumen

I. PENDAHULUAN

Bab ini memberikan latar belakang mengenai pentingnya penelitian Corporate Social Responsibility (CSR) pada UMKM Batik, terutama di Giriloyo. Penelitian ini bertujuan untuk memahami penerapan CSR dan hambatan yang dihadapi oleh UMKM Batik. Fokus utama adalah pada dampak sosial dan lingkungan dari kegiatan UMKM, serta bagaimana CSR dapat menjadi alat untuk meningkatkan kesadaran sosial dan lingkungan. Penelitian ini relevan bagi akademisi dan praktisi untuk memahami interaksi antara UMKM dan tanggung jawab sosial mereka.

1.1. Latar Belakang Masalah

Latar belakang menjelaskan bahwa UMKM memiliki peran penting dalam perekonomian Indonesia, terutama pasca krisis moneter. Namun, dampak negatif dari operasional UMKM terhadap lingkungan dan masyarakat sering kali diabaikan. Oleh karena itu, penting untuk menerapkan CSR sebagai bentuk tanggung jawab sosial, yang tidak hanya berfokus pada profit, tetapi juga pada kesejahteraan masyarakat dan keberlanjutan lingkungan.

1.2. Rumusan Masalah

Rumusan masalah mencakup dua pertanyaan utama: pertama, bagaimana penerapan CSR pada UMKM Batik di Giriloyo, dan kedua, apa saja hambatan yang dihadapi dalam penerapan CSR tersebut. Pertanyaan ini penting untuk menemukan solusi yang dapat meningkatkan kesadaran dan penerapan CSR di kalangan UMKM.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis penerapan CSR dan hambatan yang dihadapi oleh UMKM Batik. Dengan mengetahui penerapan CSR yang ada, diharapkan dapat memberikan rekomendasi untuk meningkatkan tanggung jawab sosial di kalangan UMKM, serta meningkatkan kualitas hidup masyarakat sekitar.

1.4. Manfaat Penelitian

Manfaat penelitian ini diharapkan dapat memberikan kontribusi bagi akademisi, UMKM, dan pemerintah. Bagi akademisi, penelitian ini menjadi referensi untuk studi lebih lanjut tentang CSR di UMKM. Bagi UMKM, hasil penelitian dapat memberikan wawasan tentang pentingnya CSR untuk keberlanjutan usaha. Sedangkan bagi pemerintah, penelitian ini dapat menjadi masukan untuk kebijakan yang mendukung penerapan CSR di sektor UMKM.

II. KAJIAN PUSTAKA

Bab ini membahas teori-teori yang mendasari penelitian, termasuk teori legitimasi dan definisi CSR. Teori legitimasi menjelaskan bahwa perusahaan harus beroperasi sesuai dengan norma sosial untuk mendapatkan dukungan dari masyarakat. CSR didefinisikan sebagai tanggung jawab perusahaan terhadap dampak sosial dan lingkungan dari kegiatan operasionalnya. Penelitian ini mengacu pada berbagai definisi CSR dan prinsip-prinsip yang mendasarinya, serta relevansinya dalam konteks UMKM.

2.1. Legitimacy Theory

Teori legitimasi menekankan pentingnya perusahaan untuk beroperasi sesuai dengan norma dan nilai sosial. Pengungkapan CSR menjadi salah satu cara bagi UMKM untuk memperoleh legitimasi dari masyarakat, yang pada gilirannya meningkatkan reputasi mereka dan melindungi dari dampak negatif.

2.2. Corporate Social Responsibility

CSR merujuk pada komitmen perusahaan untuk berkontribusi pada pembangunan berkelanjutan. Definisi dan prinsip CSR bervariasi, namun umumnya mencakup tanggung jawab terhadap masyarakat, lingkungan, dan pemangku kepentingan. CSR tidak hanya merupakan kewajiban hukum, tetapi juga mencakup etika dan moral dalam berbisnis.

2.3. Usaha Mikro, Kecil dan Menengah (UMKM)

UMKM adalah sektor penting dalam perekonomian Indonesia. Penelitian ini mengkaji karakteristik UMKM Batik di Giriloyo dan bagaimana mereka dapat menerapkan CSR. UMKM sering kali menghadapi tantangan dalam penerapan CSR, namun mereka juga memiliki potensi untuk memberikan dampak positif bagi masyarakat.

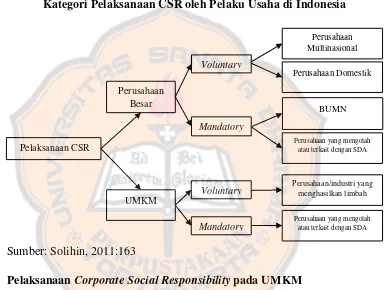

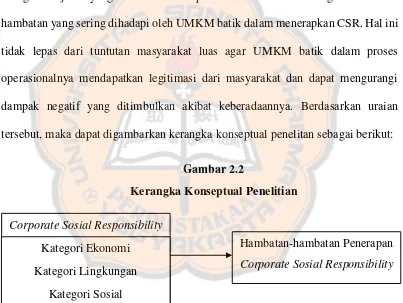

2.4. Kerangka Konseptual Penelitian

Kerangka konseptual penelitian ini mengaitkan CSR dengan hambatan-hambatan yang dihadapi oleh UMKM Batik. Tiga indikator fundamental yang diperhatikan adalah kategori ekonomi, lingkungan, dan sosial, yang menjadi dasar untuk menganalisis penerapan CSR dalam konteks UMKM.

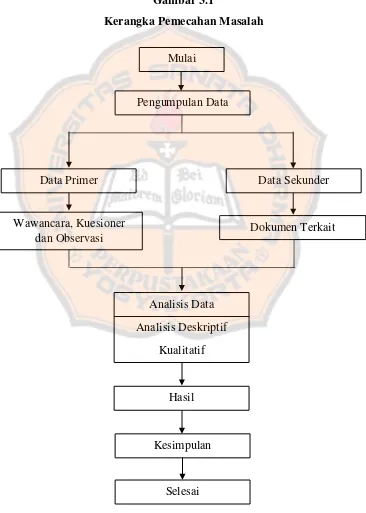

III. METODE PENELITIAN

Bab ini menjelaskan metodologi penelitian yang digunakan, termasuk jenis penelitian, tempat dan waktu penelitian, serta teknik pengumpulan data. Penelitian ini menggunakan pendekatan studi kasus dengan analisis deskriptif kualitatif untuk menggali penerapan CSR dan hambatan yang dihadapi oleh UMKM Batik di Giriloyo. Pengumpulan data dilakukan melalui wawancara, observasi, dan kuesioner.

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus, yang memungkinkan analisis mendalam terhadap situasi tertentu. Penelitian ini fokus pada pengrajin batik di Giriloyo untuk memahami penerapan CSR dan hambatan yang dihadapi. Metode ini memungkinkan peneliti untuk mendapatkan data yang relevan dan kontekstual.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan di kampung batik Giriloyo, Bantul, selama periode Januari hingga April 2017. Tempat penelitian dipilih karena merupakan lokasi yang memiliki banyak UMKM Batik yang berpotensi untuk dianalisis penerapan CSR-nya.

3.3. Populasi dan Populasi Sasaran

Populasi penelitian adalah seluruh pengrajin batik tulis di Giriloyo. Peneliti menetapkan kriteria untuk menentukan populasi sasaran, yaitu pengrajin yang aktif memproduksi batik dan memiliki minimal 5 karyawan. Kriteria ini memastikan bahwa sampel yang diambil relevan dengan tujuan penelitian.

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan melalui wawancara, observasi, dan penyebaran kuesioner. Wawancara dilakukan dengan pemilik usaha untuk mendapatkan informasi mendalam mengenai penerapan CSR. Observasi dilakukan untuk melihat langsung proses produksi dan dampak yang ditimbulkan, sementara kuesioner digunakan untuk mengumpulkan data kuantitatif dari responden.

IV. GAMBARAN UMUM UMKM BATIK GIRILOYO

Bab ini memberikan gambaran umum mengenai UMKM Batik di Giriloyo, termasuk karakteristik dan deskripsi populasi sasaran. Penelitian ini bertujuan untuk memahami konteks sosial dan ekonomi di mana UMKM beroperasi, serta bagaimana mereka menerapkan CSR. Data yang diperoleh akan menjadi dasar untuk analisis lebih lanjut mengenai penerapan CSR dan hambatan yang dihadapi.

4.1. Gambaran Umum UMKM Batik

UMKM Batik di Giriloyo merupakan bagian integral dari komunitas lokal. Bab ini menjelaskan sejarah, proses produksi, dan tantangan yang dihadapi oleh pengrajin batik. Dengan memahami konteks ini, penelitian dapat memberikan wawasan tentang bagaimana CSR dapat diterapkan secara efektif dalam industri batik.

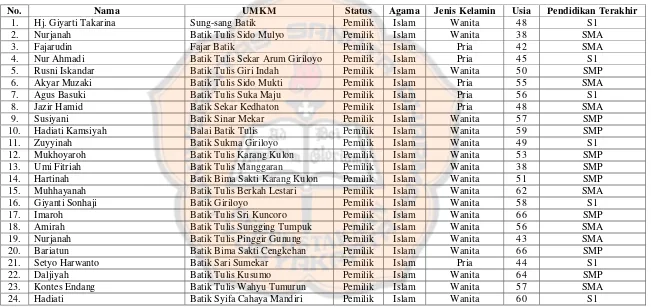

4.2. Deskripsi Populasi Sasaran

Deskripsi populasi sasaran mencakup informasi demografis dan karakteristik pengrajin batik. Penelitian ini bertujuan untuk mengidentifikasi faktor-faktor yang mempengaruhi penerapan CSR, serta memahami latar belakang sosial dan ekonomi yang relevan. Data ini akan membantu dalam menganalisis penerapan CSR di UMKM Batik.

V. ANALISIS DATA DAN PEMBAHASAN

Bab ini menyajikan analisis data yang diperoleh dari penelitian, termasuk karakteristik responden, penerapan CSR, dan hambatan yang dihadapi. Hasil penelitian menunjukkan tingkat penerapan CSR dan faktor-faktor yang mempengaruhi keberhasilan serta tantangan yang dihadapi oleh UMKM Batik dalam menerapkan CSR. Analisis ini penting untuk memberikan rekomendasi bagi pengrajin batik dan pemangku kepentingan lainnya.

5.1. Karakteristik Responden Penelitian

Analisis karakteristik responden memberikan gambaran tentang latar belakang pendidikan, pengalaman, dan motivasi pengrajin batik. Data ini penting untuk memahami bagaimana faktor-faktor ini mempengaruhi penerapan CSR di kalangan UMKM. Hasil menunjukkan bahwa pendidikan dan pengalaman kerja berpengaruh terhadap kesadaran dan penerapan CSR.

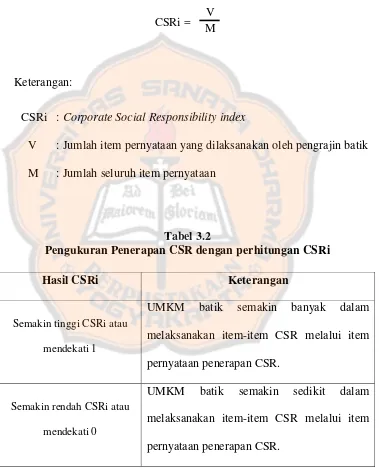

5.2. Penerapan Corporate Social Responsibility

Penerapan CSR di UMKM Batik di Giriloyo menunjukkan hasil yang bervariasi. Rata-rata tingkat penerapan CSR mencapai 73,45%, yang mencerminkan komitmen pengrajin untuk berkontribusi pada masyarakat. Namun, masih terdapat ruang untuk peningkatan, terutama dalam aspek lingkungan dan sosial.

5.3. Hambatan dalam Penerapan Corporate Social Responsibility

Hambatan yang dihadapi oleh UMKM Batik dalam menerapkan CSR meliputi perubahan iklim, keterbatasan sumber daya, dan kesulitan dalam memberikan jaminan keselamatan kerja bagi karyawan. Identifikasi hambatan ini penting untuk merumuskan strategi yang dapat membantu UMKM dalam mengatasi tantangan yang ada.

VI. PENUTUP

Bab ini menyajikan kesimpulan dari penelitian, keterbatasan yang ditemukan selama proses penelitian, serta saran bagi pihak yang berkepentingan. Kesimpulan menegaskan pentingnya penerapan CSR di kalangan UMKM Batik dan dampak positif yang dapat dihasilkan bagi masyarakat dan lingkungan. Saran diarahkan kepada pengrajin batik, pemerintah, dan akademisi untuk meningkatkan kesadaran dan penerapan CSR.

6.1. Kesimpulan

Kesimpulan penelitian menegaskan bahwa penerapan CSR di UMKM Batik di Giriloyo telah dilakukan dengan baik, namun masih terdapat hambatan yang perlu diatasi. Penelitian ini menunjukkan bahwa CSR dapat meningkatkan reputasi dan keberlanjutan UMKM di masa depan.

6.2. Keterbatasan Penelitian

Keterbatasan dalam penelitian ini mencakup jumlah responden yang terbatas dan waktu penelitian yang singkat. Hal ini dapat mempengaruhi generalisasi hasil penelitian. Penelitian lebih lanjut disarankan untuk melibatkan lebih banyak responden dan waktu yang lebih panjang untuk mendapatkan data yang lebih komprehensif.

6.3. Saran

Saran bagi UMKM Batik adalah untuk terus meningkatkan kesadaran akan pentingnya CSR dan mengatasi hambatan yang ada. Pemerintah juga diharapkan untuk memberikan dukungan dan kebijakan yang mendorong penerapan CSR di sektor UMKM, sementara akademisi dapat melakukan penelitian lebih lanjut untuk menggali lebih dalam mengenai CSR di UMKM.