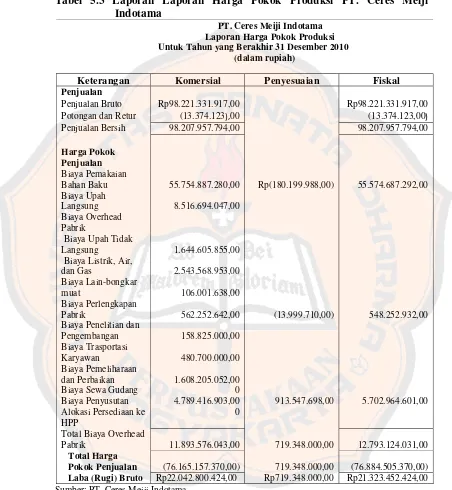

Evaluasi penghitungan pajak penghasilan terutang bagi wajib pajak badan : studi kasus di PT. Ceres Meiji Indotama Karawang.

Teks penuh

Gambar

Dokumen terkait

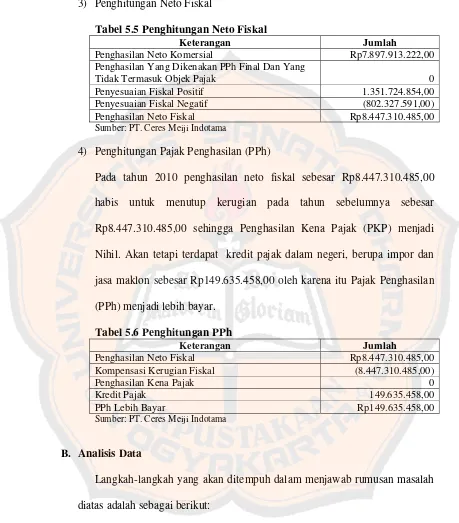

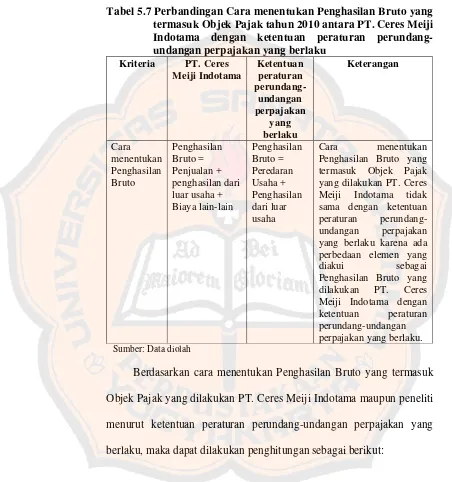

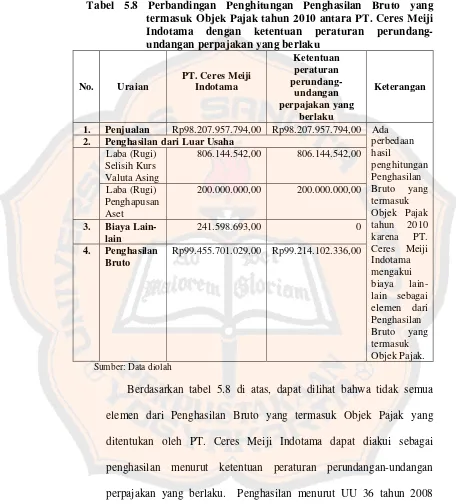

Berdasarkan UU Nomor 36 Tahun 2008 Pasal 4, objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak,

36 tahun 2008, yang dimaksud penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari

Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak baik yang berasal baik dari Indonesia maupun dari luar Indonesia

Objek Pajak Penghasilan adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari Indonesia

Menurut fiskal yang dimaksudkan dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun

Penghasilan dimaksud adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang

Menurut UU Nomor 36 tahun 2008 pajak penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak baik berasal dari Indonesia maupun luar Indonesia,