EVALUASI PENYE

i Kasus di perusahaan tekstil PT. Kusuma Muli

SKRIPSI

Diajukan untuk Memenuhi

Satu Syarat Memperoleh Gelar Sarjana Ekonom

iv

!

vii

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis dapat menyelesaikan skripsi

dengan judul Evaluasi Penyesuaian Fiskal Positif atau Penyesuaian Fiskal Negatif

PPh Badan : Studi kasus di perusahaan tekstil PT Kusuma Mulia.

Penulisan dan penyusunan skripsi ini disusun dalam rangka

melengkapi syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi

Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Pada kesempatan ini, penulis mengucapkan terimakasih kepada semua

pihak yang telah membantu dalam menyusun skripsi, antaralain :

1. Romo Dr. Ir. Paulus Wiryono Priyotamtama, Sj, selaku Rektor

Universitas Sanata Dharma yang telah memberikan kesempatan untuk

belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. YP. Supardiyono, M.Si.,Akt., QIA, selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. Yusef Widya Karsana, M.Si.,Akt., QIA, selaku Ketua Program

Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Dra. YFM. Gien Agustinawansari, M.M., Akt, selaku dosen pembimbing

yang telah meluangkan waktu dan penuh kesabaran memberikan

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ………. i

HALAMAN PERSETUJUAN PEMBIMBING ……….. ii

HALAMAN PENGESAHAN ……….. iii

HALAMAN PERSEMBAHAN ……… iv

HALAMAN PUBLIKIASI KARYA TULIS ………... v

HALAMAN KEASLIAN KARYA TULIS ………. vi

KATA PENGANTAR ………... vii

F. Sistematika Penulisan ……….. 5

x

B. Pajak Penghasilan ……… 11

1. Pengertian Pajak Penghasilan ……… 11

2. Objek Pajak Penghasilan ………. 12

3. Penghasilan yang Dikecualikan Sebagai Objek Pajak … 14 4. Biaya-biaya yang Boleh Dikurangkan dari Penghasilan Bruto ………. 16

5. Biaya-biaya yang Tidak Boleh Dikurangkan dari Penghasilan Bruto ……… 21

6. Penyusutan dan Amortisasi ………. 25

F. Teknik Pengumpulan Data ………. 53

G. Teknik Analisis Data ……….. 54

BAB IV GAMBARAN UMUM PERUSAHAAN ………. 55

A. Sejarah Berdirinya Perusahaan ……… 55

B. Lokasi Perusahaan ……….. 56

C. Struktur Organisasi ………. 58

D. Pemasaran Produk ……… 62

xi

BAB V ANALISIS DAN PEMBAHASAN ……….. 68

A. Paparan Data ……… 68

B. Penyesuaian Fiskal oleh PT Kusuma Mulia ………. 74

C. Penyesuaian Fiskal Menurut Teori ……… 77

D. Pembahasan ……….. 81

BAB VI PENUTUP ……….. 82

A. Kesimpulan ……….. 82

B. Saran ……… 83

C. Keterbatasan Penulisan ……… 83

DAFTAR PUSTAKA ………. 84

xii

DAFTAR TABEL

Tabel 1.1 Tarif Penyusutan Harta Berwujud ……… 28

Tabel 1.2 Tarif Amortisasi Harta Tidak Berwujud ……….. 33

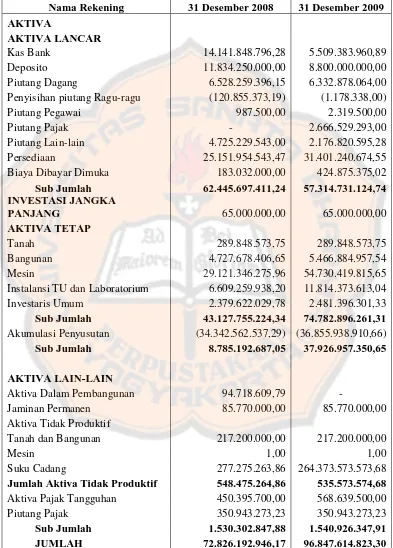

Tabel 5.1 Neraca PT Kusuma Mulia per 31 Desember 2008 dan 2009 … 71

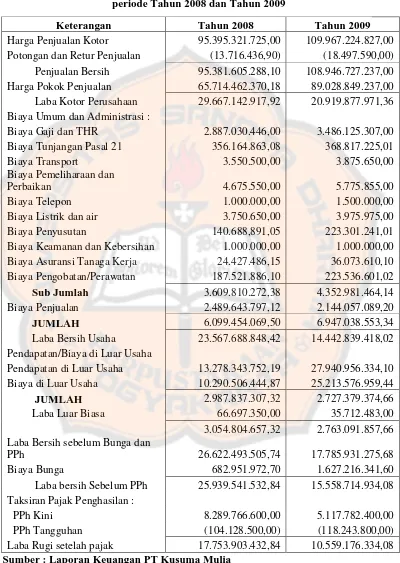

Tabel 5.1 Laporan Laba Rugi PT Kusuma Mulia periode tahun 2008 dan

tahun 2009 ………. 73

Tabel 5.3 Perbandingan antara Penyesuaian Fiskal menurut

xiii

ABSTRAK

EVALUASI PENYESUAIAN FISKAL POSITIF ATAU PENYESUAIAN FISKAL NEGATIF PAJAK PENGHASILAN WAJIB PAJAK BADAN

Studi Kasus di perusahaan tekstil PT Kusuma Mulia

Feliana Cendya Kartika NIM : 052114020 Universitas Sanata Dharma

Yogyakarta 2012

Penelitian ini bertujuan untuk mengevaluasi apakah penyesuaian fiskal yang dilakukan oleh perusahaan pada tahun 2009 sudah tepat menurut perundang-undangan yang berlaku. Penelitian ini dilakukan di PT Kusuma Mulia yang terletak di Jalan HOS Cokroaminoto No 47 Solo, dimana perusahaan ini bergerak dibidang usaha tekstil. Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi sedangkan teknik analisis data yang diterapkan adalah teknik analisis deskriptif. Teknik analisis deskriptif ini dilakukan dengan cara membandingkan antara penyesuaian fiskal yang dilakukan oleh perusahaan dengan penyesuaian fiskal berdasarkan kajian teori.

xiv

ABSTRACT

AN EVALUATION OF POSITIVE FISCAL ADJUSTMENT OR NEGATIVE FISCAL ADJUSTMENT OF INSTITUTIONAL TAX PAYER’S INCOME

TAX A case study in the tekstile company of PT Kusuma Mulia

Feliana Cendya Kartika NIM : 052114020 Sanata Dharma University Yogyakarta

2012

This study aimed to evaluate whether the fiscal adjustment undertaken by the company in 2009 was appropriate according to the existing legislation. This research was conducted at PT KusumaMulia locating at HOS Cokroaminoto street number 47 Solo, where the company engaged in textile business. The data collection techniques used were interviews and documentation, while the data analysis technique applied was descriptive analysis technique. The descriptive analysis technique done by comparing the fiscal adjustment undertaken by the company and fiscal adjustment based on the theory.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak adalah pungutan yang didasarkan pada pelaksanaan

perundang-undangan perpajakan secara benar dan bukan merupakan

kontribusi yang sifatnya sukarela. Pajak juga merupakan salah satu

penerimaan negara yang memegang peranan penting, karena merupakan

komponen terbesar dan sumber utama penerimaan dalam negeri untuk

membiayai penyelenggaraan pemerintahan. Sesuai dengan definisi tersebut,

pajak dipungut berdasarkan undang-undang. Meskipun demikian, tidak

semua orang rela mengeluarkan uangnya untuk dibayarkan pajak karena

menganggap pajak tersebut sebagai beban, sehingga timbul keinginan untuk

mengurangi pajak tersebut, sama halnya keinginan untuk mengurangi

beban-beban yang lain.

Ada dua wajib pajak yaitu wajib pajak orang pribadi dan wajib

pajak badan. Wajib Pajak Orang Pribadi adalah orang pribadi yang telah

memenuhi syarat perpajakan yang berlaku di Indonesia untuk menjadi wajib

pajak yang mempunyai kewajiban untuk menghitung, menyetor dan

melaporkan kewajiban pajaknya kepada Kantor Pelayanan Pajak (KKP)

terdekat. Sedangkan Wajib Pajak Badan adalah badan usaha yang telah

memenuhi syarat perpajakan yang berlaku di Indonesia untuk menjadi wajib

melaporkan kewajiban pajaknya kepada Kantor Pelayanan pajak (KKP)

terdekat.

Bagi suatu wajib pajak badan, pajak yang ditanggung merupakan

salah satu elemen biaya atau sebagai pengurang laba yang didapat oleh

perusahaan. Semakin tinggi pajak yang ditanggung semakin kecil laba

bersih yang secara riil didapatkan. Wajib pajak dengan pemerintah

mempunyai kepentingan berbeda dalam hal pembayaran pajak. Apabila

ditinjau dari wajib pajak seperti wajib pajak badan, pajak penghasilan dapat

dianggap sebagai beban yang mengurangi laba pemegang saham dan laba

perusahaan.

Penghasilan adalah setiap tambahan ekonomi yang diterima atau

diperoleh wajib pajak, baik wajib pajak yang berasal dari Indonesia maupun

wajib pajak yang berasal dari luar Indonesia, yang dapat dipakai atau

dikonsumsi atau menambah kekayaan wajib pajak yang bersangkutan

dengan nama atau bentuk apapun. Maka pajak yang dikenakan atas

penghasilan wajib pajak disebut Pajak Penghasilan (PPh).

Dengan adanya Undang-undang Perpajakan maka diharapkan

kesadaran dan tanggung jawab bagi setiap perusahaan untuk melaksanakan

kewajibannya yaitu membayar pajak penghasilan yang berdasarkan

peraturan perpajakan, serta diharapkan aktif mulai dari menghitung,

menyetor, dan melaporkan sendiri pajak penghasilan dan pajak yang

Laporan yang disusun secara rapi dan teratur akan dapat

menghasilkan informasi mengenai pajak yang terutang dan dapat

mempermudah Wajib Pajak Badan untuk mengisi SPT dan menyajikan

informasi tentang posisi finansial dan hasil usaha.

Setiap badan usaha yang melakukan usaha atau pekerjaan bebas di

Indonesia wajib menyelenggarakan pembukuan. Dalam menghitung PPh

terutang, perusahaan atau orang pribadi yang mengadakan pembukuan tetap

mendasarkan diri dari laporan keuangan komersial. Dari laporan keuangan

komersial tersebut selanjutnya dilakukan penyesuaian fiskal.

Terdapat dua macam penyesuaian fiskal, yaitu: penyesuaian fiskal

positif dan penyesuaian fiskal negatif. Penyesuaian fiskal positif adalah

penyesuaian yang akan mengakibatkan meningkatnya laba kena pajak yang

pada akhirnya akan membuat PPh Badan terhutangnya juga akan

meningkat. Penyesuaian fiskal negatif adalah penyesuaian yang akan

mengakibatkan menurunnya laba kena pajak. Adapun perhitungan laba

menurut akuntansi keuangan atau biasa disebut dengan laporan keuangan

komersial dan ada pula menurut perpajakan atau biasa disebut laporan

keuangan fiskal. Secara umum perhitungan menurut Laba Komersial

tentunya akan mengacu sepenuhnya pada SAK.

Berdasarkan latar belakang yang sudah dijelaskan diatas, maka

penulis tertarik untuk mengambil judul “Evaluasi Penyesuaian Fiskal Positif

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka diambil rumusan masalah yaitu

Apakah penyesuaian fiskal positif atau penyesuaian fiskal negatif PPh yang

dilakukan oleh PT Kusuma Mulia sebagai Wajib Pajak Badan yang

bergerak dibidang usaha tekstil sudah sesuai menurut Undang-undang yang

berlaku?

C. Batasan Masalah

Evaluasi ini terbatas pada kesesuaian penyesuaian fiskal yang dilakukan

oleh PT Kusuma Mulia dengan peraturan pajak yang berlaku.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengevaluasi penyesuaian fiskal positif atau

penyesuaian fiskal negatif PPh yang dilakukan oleh PT Kusuma Mulia

tahun 2009 apakah sudah sesuai dengan peraturan yang berlaku.

E. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan perusahaan sebagai

bahan informasi dan evaluasi terhadap penyesuaian fiskal positif atau

2. Bagi penulis

Hasil penelitian ini diharapkan mampu menjelaskan tentang

penyesuaian fiskal positif atau penyesuaian fiskal negatif pajak

penghasilan yang dilakukan oleh PT Kusuma Mulia dan dapat

menambah pengalaman penulis di bidang perpajakan.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah reverensi di bidang

perpajakan.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini berisi tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan masalah, manfaat

masalah, dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini berisi tentang teori-teori yang digunakan sebagai

dasar untuk mengolah data yang berasal dari perusahaan.

Bab III : Metode Penelitian

Bab ini berisi tentang metode-metode pengumpulan data

serta teknik analisis data yang dilakukan untuk mengolah

Bab IV : Gambaran Umum Perusahaan

Bab ini menguraikan tentang sejarah berdirinya

perusahaan, struktur organisasi dan unit usaha perusahaan

PT Kusuma Mulia Surakarta.

Bab V : Analisis Dan Pembahasan

Bab ini menguraikan tentang data-data yang diperoleh,

dan analisis dari data-data yang diperoleh dari perusahaan.

Bab VI : Penutup

Bab ini berisi tentang kesimpulan yang diambil setelah

menganalisis data-data yang didapat dari perusahaan, dan

memberikan saran kepada PT Kusuma mulia untuk

7 BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian Pajak

Pengertian pajak menurut P.J.A Adriani yang telah diterjemahkan oleh

R. Santoso Brotodiharjo:

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Pengertian pajak menurut Rochmat Soemitro, dalam bukunya

Dasar-dasar hukum pajak dan pajak pendapatan (1990:5):

Pajak adalah iuran rakyat ke kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra prestasi), yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

Dari definisi-definisi tersebut diatas dapat ditarik kesimpulan:

a. Pajak dipungut oleh negara berdasarkan kekuatan

undang-undang serta aturan pelaksanaanya dan dapat dipaksakan.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra

prestasi langsung kepada individu oleh pemerintah.

c. Pajak diperuntukkan dan digunakan untuk membayar

d. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun

pemerintah daerah.

2. Fungsi Pajak

Menurut Siti Resmi, pajak memiliki 2 (dua) fungsi, yaitu :

a. Fungsi Budgetair ( Sumber keuangan Negara )

Fungsi budgetair artinya adalah pajak merupakan salah satu

sumber penerimaan negara untuk membiayai pengeluaran rutin

maupun pembangunan.

b. Fungsi Regulered ( Mengatur )

Fungsi regulered adalah pajak sebagai alat untuk mangatur atau

melaksanakan kebijakan pemerintah dalam bidang sosial

ekonomi dan untuk mencapai tujuan tertentu di luar bidang

keuangan. Contoh untuk fungsi regulered ( mengatur ) adalah

dikenakannya pajak yang tinggi terhadap minuman keras.

3. Subjek Pajak

Subjek pajak diartikan sebagai orang yang dituju oleh

undang-undang untuk dikenakan pajak. Pajak Penghasilan dikenakan terhadap

Subjek Pajak berkenaan dengan penghasilan yang didapatkan dalam

Menurut pasal 2 Undang-undang nomor 36 Tahun 2008 yang

menjadi subjek pajak adalah orang pibadi, warisan yang belum dibagi

sebagai salah satu kesatuan menggatikan yang berhak, badan yang

terdiri dari Perseroan Terbatas, Perseroan Komanditer, Perseroan

lainnya, Badan Usaha Milik Negara, Badan Usaha Milik Daerah

dengan nama dan dalam bentuk apapun, Persekutuan, Firma, Koperasi

Yayasan atau organisasi yang sejenis lembaga dana pensiunan, dan

bentuk usaha lainnya.

4. Jenis-jenis Pajak

a. Menurut Golongannya

1) Pajak langsung, adalah pajak yang pembebanannya tidak

dapat dilimpahkan kepada pihak lain, tetapi harus menjadi

beban langsung wajib pajak yang bersangkutan. Contoh

pajak langsung adalah Pajak Penghasilan.

2) Pajak tidak langsung, adalah pajak yang pembebanannya

dapat dilimpahkan kepada pihak lain. Contoh pajak tidak

langsung adalah Pajak Pertambahan Nilai.

b. Menurut Sifatnya

1) Pajak Subjektif, adalah pajak yang berpangkal atau

berdasarkan pada subjeknya yang selanjutnya dicari syarat

subjektifnya, dalam arti memperhatikan keadaan diri wajib

2) Pajak objektif, adalah pajak yang berpangkal atau

berdasarkan pajak objeknya, tanpa memperhatikan keadaan

diri wajib pajak. Contoh pajak objektif adalah Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah.

c. Menurut Pemungutnya

1) Pajak pusat, adalah pajak ang dipungut oleh pemerintah

pusat dan digunakan untuk membiayai rumah tangga

Negara. Contoh pajak pusat adalah Pajak Penghasilan,

Pajak Pertambahan Nilai, Pajak atas Penjualan Barang

Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2) Pajak Daerah, adalah pajak yang dipungut oleh pemerintah

daerah dan digunakan untuk membiayai rumah tangga

daerah. Contoh pajak daerah adalah pajak reklame dan

B. Pajak Penghasilan

1. Pengertian Pajak Penghasilan

Kata Pajak Penghasilan mengandung dua pengertian yang

disatukan satu sama lain. Pengertian pertama mengenai arti pajak itu

sendiri dan pengertian kedua mengenai arti penghasilan.

Pengertian penghasilan menurut Standar Akunansi Keuangan

mengenai penyajian Laporan Keuangan paragraph 70 yaitu :

Kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikkan atau penambahan aktiva, ekuitas yang tidak berasal dari kontribusi penambahan modal.

Dalam Undang-undang Perpajakan nomor 36 Tahun 2008 Pasal

4 ayat (1) penghasilan dapat diartikan sebagai :

Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesa maupun dari Luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Dengan demikan, pengertian Pajak Penghasilan (PPh) adalah

pajak yang dikenakan terhadap subjek pajak atas penghasilan yang

diterima atau diperolehnya dalam satu tahun pajak (Siti Resmi,

2. Objek Pajak Penghasilan

Berdasarkan Undang-undang perpajakan Nomor 36 Tahun 2008

Pasal 4 ayat (1) Undang-undang Pajak Penghasilan, objek pajak

penghasilan adalah setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia

maupun yang berasal dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau menambah kekayaan wajib pajak yang bersangkutan

dengan nama dan dalam bentuk apapun termasuk keuntungan :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa

yang diterima atau diperoleh termasuk gaji, upah, tunjangan,

honorarium, komisi, bonus, gratifikasi, uang pensiun, atau

imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam

undang-undang.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan

penghargaan,

c. Laba Usaha

Menurut akuntansi, laba usaha merupakan penjualan dikurangi

dengan HPP dan biaya-biaya usaha, sedangkan sesuai acuan

pengisian Surat Pemberitahuan (SPT), laba bruto usaha

merupakan penjualan dikurangi dengan HPP. Laba bruto ini

setelah dikurangi dengan pengurangan atau biaya yang

d. Keuntungan karena penjualan atau karena pengalihan harta

termasuk :

1) Keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham

atau penyertaan modal.

2) Keuntungan yang diperoleh perseroan, persekutuan, dan

badan lainnya karena pengalihan harta kepada pemegang

saham, sekutu, atau anggota.

3) Keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, atau pengambil alihan usaha.

4) Keuntungan karena penjualan atau pengalihan sebagai atau

seluruh hak penambangan, tanda turut serta dalam

pembiayaan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya ;

f. Bunga termasuk premium, diskonto, dan imbalan karena

jaminan pengembalian utang;

g. Deviden, dengan nama, dan dalam bentuk apapun, termasuk

deviden dari perusahaan asuransi kepada pemegang polis, dan

pembagian sisa hasil usaha koperasi;

h. Royalty;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan

j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena selisih kurs mata uang asing;

l. Selisih lebih karena penilaian kembali aktiva;

m. Keuntungan karena pembebasan utang, kecuali sampai dengan

jumlah tertentu yang ditetapkan oleh pemerintah;

n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari

anggotanya yang terdiri dari wajib pajak yang menjalankan

usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang

belum kena pajak.

3. Penghasilan yang Dikecualikan Sebagai Objek Pajak

Pengecualian objek pajak diatur dalam Pasal 4 ayat (3)

Undang-undang PPh yaitu:

a. 1) Bantuan atau sumbangan, termasuk zakat yang diterima

oleh badan amil zakat atau lembaga amil zakat yang

dibentuk atau disahkan oleh pemerintah dan para penerima

zakat yang berhak.

2) Harta Hibahan yang diterima oleh keluarga sedarah dalam

garis keturunan lurus atau sederajat;

c. Harta termasuk setoran tunai yang diterima oleh badan sebagai

pengganti saham atau sebagai pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau

jasa dalam bentuk natura dan/atau kenikmatan dan Wajib Pajak

atau Pemerintah;

e. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

f. Deviden atau bagian laba yang diterima atau diperoleh

perseroan terbatas sebagai wajib pajak dalam negeri, koperasi,

yayasan atau organisasi yang sejenis, Badan Usaha Milik

Negara, Badan Usaha Milik Daerah, dari penyertaan modal pada

Badan Usaha yang didirikan dan bertempat kedudukan di

Indonesia dengan syarat :

1) Deviden berasal dari cadangan laba yang ditahan; dan

2) Bagi Perseroan Terbatas, Badan Usaha Milik Negara,

Badan Usaha Milik Daerah yang menerima deviden paling

rendah 25% dari jumlah modal yang disetor dan harus

mempunyai usaha aktif di luar kepemilikan saham tesebut;

g. Iuran yang diterima atau diperoleh dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan, naik yang

h. Penghasilan dari modal yang ditanam oleh dana pensiun

sebagaimana yang dimaksudkan dalam huruf g, dalam

bidang-bidang tertentu yang ditetapkan dengan keputusan Menteri

Keuangan;

i. Bagian laba yang diterima atau diperoleh perseroan komanditer

yang modalnya tidak terbagi atas saham-saham, persekutuan,

perkumpulan, firma, kongsi;

j. Bunga obligasi yang diterima atau diperoleh peruahaan

resakdana selama 5 (lima) tahun pertama sejak pendirian

perusahaan atau pemberian ijin perusahaan.

4. Biaya-biaya yang Boleh Dikurangkan dari Penghasilan Bruto

Biaya-biaya yang boleh dikurangkan dalam rangka menghitung

penghasilan kena pajak diatur dalam Pasal 6 ayat (1) Undang-undang

PPh, terdiri dari :

a. Biaya yang secara langsung atau tidak lagsung berkaitan dengan

kegiatan usaha, antara lain :

1) biaya pembelian bahan;

2) biaya berkenaan dengan pekerjaan atau jasa termasuk upah,

gaji, honorarium, bonus, gratifikasi, dan tunjangan yang

diberikan dalam bentuk uang;

3) bunga, sewa dan royalty;

5) biaya pengolahan limbah;

6) premi asuransi

7) biaya promosi dan penjualan yang diatur dengan atau

berdasarkan Peraturan Menteri Keuangan;

8) biaya administrasi; dan

9) pajak kecuali pajak penghasilan

Biaya-biaya diatas pada umumnya disebut juga biaya sehari-hari

yang boleh dibebankan pada tahun pengeluaran. Untuk dapat

dibebankan sebagai biaya, pengeluaran-pengeluaran tersebut

harus memiliki hubungan langsung atau tidak langsung dengan

kegiatan usaha atau kegiatan untuk mendapatkan, menagih, dan

memelihara penghasilan yang merupakan objek pajak.

b. Penyusutan atas pengeluaran untuk memperoleh harta berwujud

dan amortisasi atas pengeluaran untuk memperoleh hak dan atau

biaya lain yang memunyai masa manfaat lebih dari 1 (satu)

tahun.

Untuk peneluaran-pengeluaran guna memperoleh harta

berwujud dan harta tidak berwujud serta pengeluaran lain yang

mempunyai masa manfaat lebih dari 1 (satu) tahun, maka

c. Iuran kepada dana pensiun yang pendiriannya telah disahkan

oleh Menteri keuangan.

Untuk iuran kepada dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan boleh dibebankan sebagai

biaya, sedangkan untuk iuran kepada pensiun yang pendiriannya

belum disahkan oleh Menteri Keuangan maka belum boleh

dibebankan sebagai biaya.

d. Kerugian karena penjualan atau pengalihan harta yang dimiliki

dan digunakan dalam perusahaan atau yang dimiliki untuk

mendapatkan, menagih, dan memelihara penghasilan.

Kerugian karena penjualan atau pengalihan harta menurut tujuan

yang semula tidak dimaksudkan untuk dijual atau dialihkan

yang dimiliki dan dipergunakan dalam perusahaan atau yang

dimiliki untuk mendapatkan, menagih, dan memelihara

penghasilan dapat dikurangkan dari penghasilan bruto,

sedangkan kerugian karena penjualan atau pegalihan harta yang

dimiliki tetapi tidak digunakan dalam perusahaan, atau yang

dimiliki tetapi tidak digunakan untuk mendapatkan, menagih,

dan memelihara penghasilan, maka tidak boleh dikurangkan dari

e. Kerugian selisih kurs mata uang asing

Kerugian yang dikarenakan fluktuasi kurs mata uang asing

diakui berdasarkan sistem pembukuan yang dianut dan

dilakukan secara taat asas sesuai dengan Standar Akuntansi

Keuangan yang berlaku di Indonesia.

f. Biaya penelitian dan pengembangan perusahaan yang dilakukan

di Indonesia;

Biaya penelitian dan pengembangan perusahaan yang dilakukan

di Indonesia dalam jumlah yang wajar untuk menemukan

teknologi atau sistem baru bagi pengembangan perusahaan

boleh dibebankan sebagai biaya perusahaan.

g. Biaya beasiswa, magang, dan pelatihan;

Biaya yang dikeluarkan perusahaan untuk keperluan beasiswa,

magang, dan pelatihan dalam rangka peningkatan kualitas

Sumber Daya Manusia dapat dibebankan sebagai biaya

perusahaan dengan memperhatikan kewajaran, termasuk

beasiswa yang dapat dibebankan sebagai biaya adalah beasiswa

yang diberikan kepada pelajar, mahasiswa, dan pihak lain.

h. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat :

1) Telah dibebankan sebagai biaya dalam laporan laba rugi

komersial;

2) Wajib Pajak harus menyerahkan daftar piutang yang tidak

3) Telah diserahkan perkara penagihannya kepada

Pengadilan Negeri atau instansi pemerintah yang

menangani piutang Negara; atau adanya perjanjian tertulis

mengenai penghapusan piutang pembebasan utang antara

kreditur dan debitur yang bersangkutan; atau telah

dipublikasikan dalam penerbitan umum atau khusus; atau

adanya pengakuan dari debitur bahwa utangnya telah

dihapuskan untuk jumlah utang tertentu

4) Syarat sebagaimana dimaksud pada angka 3 tidak berlaku

untuk penghapusan piutang tak tertagih debitur kecil

sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf k

Piutang yang nyata-nyata tidak dapat ditagih dapat dibebankan

sebagai biaya sepanjang Wajib Pajak telah mengakuinya sebagai

biaya dalam laporan Laba Rugi komersial dan telah melakukan

upaya-upaya penagihan yang maksimal atau terakhir.

i. Sumbangan dalam rangka penanggulangan bencana nasional

yang ketentuannya diatur dengan Peraturan Pemerintah

j. Sumbangan dalam rangka penelitian dan pengembangan yang

dilakukan di Indonesia yang ketentuannya diatur dengan

Peraturan Pemerintah

k. Biaya pembangunan infrastuktur sosial yang ketentuannya

l. Sumbangan fasilitas pendidikan yang ketentuannya diatur

dengan Peraturan Pemerintah

m. Sumbangan dalam rangka pembinaan olahraga yang

ketentuannya diatur dengan Peraturan Pemerintah

5. Biaya-biaya yang Tidak Boleh Dikurangkan dari Penghasilan Bruto

Biaya-biaya yang tidak dapat dikurangkan dalam rangka

menghitung Penghasilan Kena Pajak yang diatur pada Pasal 9 ayat (1)

Undang-Undang Pajak Penghasilan adalah :

a. Pembagian laba dengan nama dan dalam bentuk apapun seperti

deviden, termasuk deviden yang dibayarkan oleh perusahaan

asuransi kepada pemegang polis, dan pembagian sisa hasil usaha

koperasi.

Pembagian laba dalam bentuk apapun termasuk pembagian

deviden oleh perusahaan asuransi kepada polis, pembayaran

deviden kepada pemilik modal tidak boleh dikurangkan dari

penghasilan badan yang membagikannya, karena pembagian

laba merupakan bagian dari penghasilan badan yang akan

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan

pribadi pemegang saham, sekutu, atau anggota.

Biaya-biaya yang dikeluarkan atau dibebankan oleh perusahaan

untuk kepentingan pribadi pemegang saham, sekutu, atau

anggota, seperti perbaikan rumah, biaya perjalanan, biaya premi

asuransi tidak boleh dikurangkan dari penghasilan bruto

perusahaan.

c. Pembentukan atau pemupukan dana cadangan, kecuali

cadangan piutang tak tertagih untuk usaha bank dan badan usaha

lainnya yang menyalurkan kredit, sewa guna usaha, cadangan

untuk usaha asuransi termasuk cadangan bantuan sosial yang

dibentuk oleh Badan Penyelenggara Jaminan sosial, cadangan

penjaminan Lembaga Penjamin Simpanan, cadangan biaya

reklamasi untuk usaha pertambangan, cadangan biaya

penanaman kembali untuk usaha kehutanan, dan cadangan biaya

penutupan dan pemeliharaan tempat pembuangan limbah

industri untuk usaha pengolahan limbah industri.

d. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa,

asuransi dwiguna, dan asuransi beasiswa, yang dibayar oleh

Wajib Pajak Orang Pribadi, kecuali jika dibayar oleh pemberi

kerja dan premi tersebut dihitung sebagai penghasilan bagi

Untuk premi asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna dan asuransi beasiswa yang dibayarkan

sendiri oleh Wajib Pajak Orang Pribadi tidak boleh dikurangkan

dari penghasilan bruto, dan jika premi asuransi tersebut dibayar

atau ditanggung oleh pemberi kerja, maka bagi pemberi kerja

pembayaran tersebut boleh dibebankan sebagai biaya dan bagi

pegawai yang bersangkutan merupakan penghasilan yang

merupakan objek pajak.

e. Penggantian atau imbalan sehubungan dengam pekerjaan atau

jasa yang diberikan dalam bentuk natura dan kenikmatan,

kecuali penyediaan makanan dan minuman bagi seluruh

pegawai serta penggantian atau imbalan dalam bentuk natura

atau kenikmatan di daerah tertentu dan yang berkaitan dengan

pelaksanaan pekerjaan yang diatur dengan atau berdasarkan

Peraturan Menteri Keuangan.

Dari Pasal 4 ayat (3) huruf d, penggantian atau imbalan dalam

bentuk natura dan kenikmatan dianggap bukan merupakan objek

pajak, dalam ketentuan ini penggantian atau imbalan dimaksud

dianggap bukan merupakan pengeluaran yang dapat dibebankan

f. Jumlah yang melebihi kewajaran yang dibayarkan kepada

pemegang saham atau kepada pihak yang mempunyai hubungan

istimewa sebagai imbalan sehubungan dengan pekerjaan yang

dilakukan.

Pengeluaran untuk mendapatkan, menagih, dan memelihara

penghasilan yang boleh dikurangkan dari penghasilan bruto

adalah pengeluaran yang jumlahnya wajar sesuai kelaziman

usaha, berdasarkan ketentuan tersebut jumlah yang melebihi

kewajaran tersebut tidak boleh dibebankan sebagai biaya.

g. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan

sebagaimana dimaksud dalam pasal 4 ayat (3) huruf a dan huruf

b, kecuali sumbangan sebagaimana dimaksud dalam pasal 6 ayat

(1) huruf I sampai dengan huruf m serta zakat yang diterima

oleh badan amil zakat atau lembaga amil zakat yang dibentuk

atau disahkan oleh pemerintah atau sumbangan keagamaan yang

sifatnya wajib bagi pemeluk agama yang diakui di Indonesia,

yang ketentuannya diatur dengan atau berdasarkan Peraturan

Pemerintah.

h. Pajak Penghasilan.

Yang dimaksudkan Pajak Penghasilan dalam ketentuan ini

adalah Pajak Penghasilan yang terutang oleh Wajib Pajak yang

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan

pribadi Wajib Pajak atau orang yang menjadi tanggungannya.

Biaya untuk keperluan pribadi Wajib Pajak atau orang yang

menjadi tanggungan, pada hakekatnya merupakan penggunaan

penghasilan oleh Wajib Pajak yang bersangkutan, maka tida

boleh dikurangkan dari penghasilan bruto.

j. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau

perseroan komanditer yang modalnya tidak terbagi atas saham.

Gaji yang diterima oleh anggota persekutuan, firma, atau

perseroan komanditer yang modalnya tidak terbagi atas saham,

bukan merupakan pembayaran yang boleh dikurangkan dari

penghasilan bruto badan tersebut.

k. Sanksi administrasi berupa bunga, denda, dan kenaikan serta

sanksi pidana berupa denda yang berkenaan dengan pelaksanaan

perundang-undangan di bidang perpajakan.

6. Penyusutan dan Amortisasi

Berdasarkan Pasal 9 ayat (2) Undang-undang Pajak Penghasilan

nomor 36 Tahun 2008 yang menyatakan bahwa pengeluaran untuk

mendapatkan, menagih, dan memelihara penghasilan yang

mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan

penyusutan atau amortisasi sebagaimana dimaksud dalam pasal 11

atau pasal 11 A, maka pasal 11 atau pasal 11 A berisi sebagai berikut :

a. Penyusutan

1) Penyusutan atas pengeluaran untuk pembelian, pendirian,

penambahan, perbaikan, atau perubahan harta beruwujud,

kecuali tanah yang berstatus hak milik, hak guna

bangunan, hak guna usaha, dan hak pakai yang dimiliki

dan digunakan untuk mendapatkan, menagih, dan

memelihara penghasilan yang mempunyai masa manfaat

lebih dari 1 (satu) tahun dilakukan dalam bagian-bagian

yang sama besar selama masa manfaat yang telah

ditentukan bagi harta tersebut.

Pengeluaran-pengeluaran untuk memperoleh tanah hak

milik, termasuk tanah berstatus hak bangunan, hak guna

usaha, dan hak pakai yang pertama kali tidak boleh

disusutkan, kecuali apabila tanah tersebut dipergunakan

dalam perusahaan atau dimiliki untuk memperoleh

penghasilan dengan syarat nilai tanah tersebut berkurang

karena penggunaannya untuk memperoleh penghasilan,

misalnya adalah tanah yang dipergunakan untuk

perusahaan genteng, perusahaan keramik, dan perusahaan

2) Penyusutan atas pengeluaran harta berwujud sebagaimana

dimaksud pada ayat (1) selain bangunan, dapat juga

dilakukan dalam bagian-bagian yang menurun selama

masa manfaat, yang dihitung dengan cara menerapkan

tarif penyusutan atas nilai sisa buku, dan pada akhir masa

manfaat nilai sisa buku disusutkan sekaligus, dengan

syarat dilakukan secara taat asas.

Penggunaan metode penyusutan atas harta harus dilakukan

secara taat asas, untuk harta berwujud berupa bangunan

dapat disusutkan dengan metode garis lurus atau metode

saldo menurun.

3) Penyusutan dimulai pada bulan dilakukannya

pengeluaran, kecuali untuk harta yang masih dalam proses

pengerjaan, penyusutannya dimulai pada bulan pengerjaan

harta tersebut.

Penyusutan dimulai pada bulan dilakukannya pengeluaran

atau pada bulan selesainya pengerjaan suatu harta

sehingga penyusutan pada tahun pertama secara

pro-kontra.

4) Dengan persetujuan Direktur Jenderal Pajak

diperkenankan melakukan penyusutan mulai pada bulan

dan memelihara penghasilan atau pada bulan harta yang

bersangkutan mulai menghasilkan.

Berdasarkan persetujuan Direktorat Jenderal Pajak, saat

mulainya penyusutan dapat dilakukan pada bulan harta

tersebut digunakan untuk mendapat, menagih, dan

memelihara penghasilan atau pada bulan harta tersebut

mulai menghasilkan.

5) Apabila Wajib Pajak melakukan penilaian kembali aktiva

berdasarkan ketentuan sebagaimana dimaksud dalam pasal

19, maka dasar penyusutan atas harta adalah nilai setelah

dilakukan penilaian kembali aktiva tersebut.

6) Untuk menghitung penyusutan, masa manfaat dan tarif

penyusutan harta berwujud ditetapkan sebagai berikut :

Tabel 1.1 Tarif Penyusutan Harta Berwujud

Sumber : Undang-undang PPh Nomor 36 Tahun 2008

Tarif penyusutan diberikan untuk memberikan kepastian

atas pengeluaran harta berwujud, ketentuan ini mengatur

kelompok masa manfaat harta dan tarif penyusutan baik

menurut metode garis lurus maupun saldo menurun.

7) Ketentuan lebih lanjut mengenai penyusutan atas harta

berwujud yang dimiliki dan digunakan dalam bidang

usaha tertentu diatur dengan Peraturan Menteri Keuangan.

Dalam rangka menyesuaikan dengan bermacam-macam

bidang usaha tertentu, seperti perkebunan tanaman keras,

kehutanan, dan peternakan, perlu diberikan pengaturan

tersendiri untuk penyusutan harta berwujud yang

digunakan dalam bidang-bidang usaha tersebut yang

ketentuannya diatur pada Peraturan Menteri Keuangan.

8) Apabila terjadi pengalihan atau penarikan harta

sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf d atau

penarikan harta karena sebab lainnya, maka jumlah nilai

sisa buku harta tersebut dibebankan sebagai kerugian dan

jumlah harga jual atau penggantian asuransinya yang

diterima atau diperoleh dibukukan sebagai penghasilan

pada tahun terjadinya penarikan harta tersebut.

Pada dasarnya keuntungan atau kerugian karena

pengalihan harta dikenai pajak dalam tahun dilakukannya

pengalihan harta tersebut, dan apabila harta tersebut dijual

tersebut, yaitu selisih antara harga penjualan dan biaya

yang dikeluarkan berkenaan dengan penjualan tersebut

dan atau penggantian asuransinya, dibukukan sebagai

penghasilan pada tahun terjadinya penjualan atau tahun

diterimanya penggantian asuransi, dan nilai sisa buku

tersebur dibebankan sebagai kerugian dalam tahun pajak

yang bersangkutan.

9) Apabila penggantian asuransi yang akan diterima

jumlahnya baru dapat diketahui dengan pasti di masa

kemudian, maka dengan persetujuan Direktur Jenderal

Pajak jumlah sebesar kerugian sebagaimana dimaksud

pada ayat (8) dibukukan sebagai beban masa kemudian

hari.

Dalam hal penggantian asuransi yang diterima jumlahnya

baru dapat diketahui dengan pasti pada masa kemudian,

Wajib Pajak dapat mengajukan permohonan kepada

Direktur Jenderal Pajak agar jumlah sebesar kerugian

tersebut dapat dibebaskan dalam tahun penggantian

asuransi tersebut.

10) Apabila terjadi pengalihan harta yang memenuhi syarat

sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf q dan

sisa buku harta tersebut tidak boleh dibebankan sebagai

kerugian bagi pihak yang mengalihkan.

Dalam hal pengalihan harta berwujud yang memenuhi

syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf

a dan huruf b, nilai sisa bukunya tidak boleh dibebankan

sebagai kerugian oleh pihak yang mengalihkan.

11) Ketentuan lebih lanjut mengenai kelompok harta berwujud

sesuai dengan masa manfaat sebagaimana dimaksud pada

ayat (6) diatur dengan Peraturan Menteri Keuangan.

Untuk memberikan keseragaman kepada Wajib Pajak

dalam melakukan penyusutan, Menteri Keuangan diberi

wewenang untuk menetapkan jenis-jenis harta yang

termasuk dalam setiap kelompok dan masa manfaat yang

harus diikuti oleh Wajib Pajak.

b. Amortisasi

1) Amortisasi atas pengeluaran untuk memperoleh harta tak

berwujud dan pengeluaran lainnya termasuk biaya

perpanjangan hak guna bangunan, hak guna usaha, hak

pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dipergunakan untuk

mendapatkan, menagih, dan memelihara penghasilan

dilakukan dalam bagian-bagian yang sama besar atau

yang dihitung dengan cara menerapkan tarif amortisasi

atas pengeluaran tersebut atau atas nilai sisa buku dan

pada akhir masa manfaat diamortisasi sekaligus dengan

syarat dilakukan secara taat asas.

Harga perolehan harta tak berwujud dan pengeluaran

lainnya termasuk biaya perpanjangan hak guna bangunan,

hak guna usaha, hak pakai, dan muhibah (goodwill) yang

mempunyai manfaat lebih dari 1 (satu) tahun diamortisasi

dengan metode :

a. Dalam bagian-bagian yang sama setiap tahun selama

masa manfaat; atau

b. Dalam bagian-bagian yang menurun setiap tahun

dengan cara menerapkan tarif amortisasi atas nilai sisa

buku.

1a) amortisasi dimulai pada bulan dilakukannya pengeluaran,

kecuali untuk bidang usaha tertentu yang diatur lebih

lanjut dengan Peraturan Menteri Keuangan.

Amortisasi dimulai pada bulan dilakukannya pengeluaran

sehingga amortisasi pada tahun pertama dihitung secara

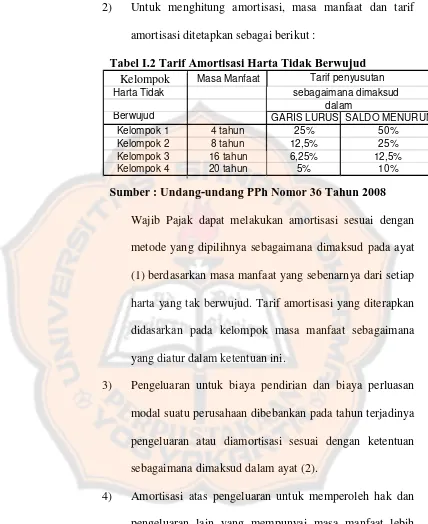

2) Untuk menghitung amortisasi, masa manfaat dan tarif

amortisasi ditetapkan sebagai berikut :

Tabel I.2 Tarif Amortisasi Harta Tidak Berwujud

Sumber : Undang-undang PPh Nomor 36 Tahun 2008

Wajib Pajak dapat melakukan amortisasi sesuai dengan

metode yang dipilihnya sebagaimana dimaksud pada ayat

(1) berdasarkan masa manfaat yang sebenarnya dari setiap

harta yang tak berwujud. Tarif amortisasi yang diterapkan

didasarkan pada kelompok masa manfaat sebagaimana

yang diatur dalam ketentuan ini.

3) Pengeluaran untuk biaya pendirian dan biaya perluasan

modal suatu perusahaan dibebankan pada tahun terjadinya

pengeluaran atau diamortisasi sesuai dengan ketentuan

sebagaimana dimaksud dalam ayat (2).

4) Amortisasi atas pengeluaran untuk memperoleh hak dan

pengeluaran lain yang mempunyai masa manfaat lebih

dari 1 (satu) tahun di bidang penambangan minyak dan

gas bumi dilakukan dengan menggunakan metode satuan

Metode satuan produksi dilakukan dengan menerapkan

presentase tarif amortisasi yang besarnya setiap tahun

sama dengan presentase perbandingan antara realisasi

penambangan minyak dan gas bumi pada tahun yang

bersangkutan dengan taksiran jumlah seluruh kandungan

minyak dan gas bumi di lokasi tersebut yang dapat

diproduksi.

5) Amortisasi atas pengeluaran untuk memperoleh hak

penambangan selain yang dimaksud pada ayat (4), hak

pengusahaan hutan, dan hak pengusahaan sumber alam

serta hasil alam lainnya yang mempunyai masa manfaat

lebih dari 1 (satu) tahun, dilakukan dengan menggunakan

metode satuan produksi setinggi-tingginya 20% (dua

puluh persen) setahun.

Pengeluaran untuk memperoleh hak penambangan selain

minyak dan gas bumi, hak pengusahaan hutan, dan hak

pengusahaan sumber alam serta hasil alam lainnya seperti

hak pengusahaan hasil laut diamortisasi berdasar metode

satuan produksi dengan jumlah paling tinggi 20% (dua

6) Pengeluaran yang dilakukan sebelum operasi komersial

yang mempunyai masa manfaat lebih dari 1 (satu) tahun,

dikapitalisasi dan kemudian diamortisasi sesuai dengan

ketentuan sebagaimana yang dimaksud dalam ayat (2).

Dalam pengertian pengeluaran yang dilakukan sebelum

operasi komersial, adalah biaya-biaya yang dikeluarkan

sebelum operasi komersial, misalnya, biaya studi

kelayakan dan biaya produksi percobaan tetapi tidak

termasuk biaya-biaya operasional yang bersifat rutin,

seperti gaji pegawai, biaya rekening listrik.

7) Apabila terjadi pengalihan harta tak berwujud atau

hak-hak sebagaimana dimaksud dalam ayat (1), ayat (4), dan

ayat (5), maka nilai sisa buku harta atau hak-hak tersebut

dibebankan sebagai kerugian dan jumlah yang diterima

sebagai penggantian merupakan penghasilan pada tahun

terjadinya pengalihan tersebut.

8) Apabila terjadi pengalihan harta yang memenuhi syarat

sebagaimana yang dimaksud dalam pasal 4 ayat (3) huruf

q dan huruf b, yang berupa harta tak berwujud, maka

jumlah nilai sisa buku harta tersebut tidak boleh

dibebankan sebagai kerugian bagi pihak yang

7. Tarif Pajak Penghasilan

Berdasarkan Undang-undang Pajak Penghasilan Nomor 36

Tahun 2008 mengatur bahwa tarif pajak yang ditetapkan atas

penghasilan atau laba kena pajak bagi Wajib Pajak Badan dalam

negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan

persen). Dan untuk tahun 2010 tarif pajak bagi Wajib Pajak Badan

turun menjadi 25% (dua puluh lima persen).

Bagi Wajib Pajak Badan akan deberikan fasilitas berupa tarif

pajak khusus apabila Wajib Pajak Badan dalam negeri dengan

peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh

miliar rupiah) akan mendapat fasilitas berupa pengurangan tarif

sebesar 50%.

C. Penyesuaian Fiskal

Penyesuaian fiskal positif adalah penyesuaian terhadap

penghasilan neto komersial (diluar unsur penghasilan yang dikenakan Pajak

Penghasilan Final dan tidak termasuk objek pajak) dalam rangka

menghitung penghasilan kena pajak berdasarkan Undang-undang PPh

beserta aturan pelaksanaannya, yang bersifat menambah penghasilan

dan/atau mengurangi biaya-biaya komersial tersebut pada penghasilan neto

Dalam buku pedoman pengisian SPT Wajib Pajak Badan

halaman 6 dan pada formulir 1771 Lampiran I, penyesuaian fiskal

dikelompokkan menjadi :

1. Penyesuaian Fiskal Positif

a. Biaya yang dibebankan atau dikeluarkan untuk kepentingan

pemegang saham, sekutu, anggota.

Menurut Pasal 9 ayat (1) huruf b Undang-undang PPh,

biaya-biaya yang dikeluarkan atau dibebankan oleh perusahaan untuk

kepentingan pribadi pemegang saham, sekutu atau angota,

seperti perbaikan rumah, premi asuransi, biaya perjalanan untuk

kepentingan pribadi para pemegang saham tidak dapat

dikurangkan dari penghasilan bruto perusahaan.

b. Pembentukan atau pemupukan dana cadangan.

Menurut pasal 9 ayat (1) huruf c Undang-undang PPh,

pembentukan dana cadangan tidak dapat dibebankan sebagai

biaya perusahaan. Namun untuk jenis usaha tertentu yang secara

ekonomis memang diperlukan adanya cadangan untuk menutup

biaya atau beban perusahaan.

1) Keputusan Menteri Keuangan Nomor 80/KMK.04/1995

Menurut keputusan Menteri Keuangan no

80/KMK.04/1995 pasal 1 ayat (2) besarnya dana cadangan

a) Bank maximal 3% dari rata-rata saldo awal dan

saldo akhir piutang.

b) Sewa guna usaha dengan hak opsi sebesar 2,5% dari

rata-rata saldo awal dan saldo akhir piutang.

2) Surat Edaran Direktur Jenderal Pajak No.

SE-09/PJ.42/1999

Menurut surat edaran direktur jenderal pajak No.

SE-09/PJ.42/1999, dinyatakan bahwa besarnya dana cadangan

piutang tak tertagih yang diperkenankan untuk dibebankan

sebagai biaya untuk jenis usaha bank, yaitu sebagai

berikut:

a) Untuk kredit yang digolongkan lancer, dalam

perhatian khusus dan kurang lancer ditentukan

perhitungan secara bertahap.

b) Untuk kredit yang digolongkan diragukan adalah

50% setelah dikurangi nilai anggunan

c) Untuk kredit yang digolongkan macet adalah 100%

setelah dikurangi nilai anggunan.

Kerugian yang berasal dari piutang yang nyata-nyata tidak dapat

ditagih dibebankan pada perkiraan cadangan piutang tak

c. Penggantian atau imbalan pekerjaan atau jasa dalam bentuk

natura atau kenikmatan.

Berdasarkan pasal 9 ayat (1) huruf e Undng-undang PPh ,

penggantian atau imbalan pekerjaan atau jasa dalam bentuk

natura atau kenikmatan bagi Wajib Pajak pemberi kerja tidak

dapat dibebankan sebagai biaya perusahaan.

1) Keputusan Direktur Jenderal Pajak Nomor KEP

213/PJ/2001

Menurut Keputusan Direktur Jenderal Pajak Nomor KEP

213/PJ/2001 Pasal 4 ayat (1) dan ayat (2) yang

mengatakan bahwa :

Penggantian atau imbalan sehubungan dengan pekerjaan

atau jasa yang diberikan dalam bentuk natura dan

kenikmatan di daerah tertentu yang dapat dikurangkan dari

penghasilan bruto adalah sarana dan fasilitas di lokasi

pekerjaan untuk :

a) Tempat tinggal termasuk perumahan bagi pegawai

dan keluarganya, sepanjang dilokasi bekerja tersebut

tidak ada tempat tinggal yang dapat disewa;

b) Pelayanan kesehatan bagi pegawai, sepanjang

c) Pendidikan bagi pegawai dan keluarganya,

sepanjang dilokasi tidak ada sarana pendidikan yang

setara

d) Pengangkutan bagi pegawai di lokasi bekerja,

sedangkan pengangkutan bagi anggota keluarga dari

pegawai yang bersangkutan terbatas pada

pengangkutan sehubungan dengan kedatangan

pertama ke lokasi bekerja dan kepergian pegawai

dan keluarganya karena terhentinya hubungan kerja.

e) Olahraga bagi pegawai dan keluarganya tidak

termasuk golf, boating dan pacuan kuda, sepanjang

dilokasi bekerja tidak terdapat sarana yang

dimaksud.

Pengeluaran-pengeluaran dalam bentuk natura dan

kenikmatan sebagaimana dimaksud pada ayat (1) bukan

merupakan penghasilan bagi pegawai dan dapat

dibebankan sebagai biaya bagi pemberi kerja pada tahun

pajak dibayarnya atau terutangnya pengeluaran tersebut.

2) Keputusan Direktur Jenderal Pajak Nomor

KEP-220/PJ/2002

Menurut keputusan Direktur Jenderal Pajak Nomor

KEP-220/PJ/2002 Pasal 2 mengatakan bahwa atas biaya

bus, minibus, atau yang sejenis yang dimiliki dan

dipergunakan perusahaan untuk antar jemput pegawai,

dapat dibebankan seluruhnya sebagai biaya perusahaan

melalui penyusutan aktiva tetap kelompok II dan atas

biaya pemeliharaan atau perbaikan rutin kendaraan bus,

minibus atau sejenis yang dimiliki dan dipergunakan oleh

perusahaan untuk antar jemput para pegawai, dapat

dibebankan seluruhnya sebagai biaya perusahaan dalam

tahun pajak yang bersangkutan.

d. Jumlah yang melebihi kewajaran yang dibayarkan kepada

pemegang saham atau pihak yang mempunyai hubungan

istimewa sehubungan dengan pekerjaan.

Menurut Pasal 9 ayat (1) huruf f Undang-Undang PPh,

pembayaran gaji, honorarium. Dan imbalan lain sehubungan

dengan pekerjaan atau jasa yang diberikan kepada pemegang

saham atau pihak yang mempunyai hubungan istimewa

sebagimana yang dimaksud dalam Pasal 18 ayat (4)

undang-undang PPh, dapat dibebankan sebagai biaya perusahaan

sepanjang jumlahnya tidak melebihi kewajaran.

e. Harta yang dihibahkan, bantuan, atau sumbangan.

Menurut Pasal 4 ayat (3) huruf a Undang-undang PPh , bantuan

atau sumbangan dan harta hibaan yang diterima oleh badan

kecil termasuk koperasi yang ditetapkan oleh Menteri

Keuangan, bukan merupakan penghasilan sepanjang tidak

terdapat hubungan usaha, pekerjaan, kepemilikan, atau

penguasaan antara pihak-pihak yang bersangkutan. Bagi Wajib

Pajak pemberi bantuan atau sumbangan dan harta hibahan

menurut Pasal 9 ayat (1) huruf g Undang-undang PPh tidak

dapat dibebankan sebagai biaya perusahaan.

Menurut Peraturan Menteri Keuangan Nomor

245/PMK.03/2008 menyatakan bahwa :

1) Badan keagamaan sebagaimana dimaksud adalah badan

keagamaan yang kegiatannya semata-mata mengurus

tempat-tempat ibadah dan/atau menyelenggarakan,

kegiatan di bidang keagamaan, yang tidak mencari

keuntungan.

2) Badan pendidikan sebagaimana dimaksud adalah badan

pendidikan yang kegiatannya sernata-mata

menyelenggarakan pendidikan yang tidak mencari

keuntungan.

3) Badan sosial termasuk yayasan dan koperasi sebagaimana

dimaksud adalah badan sosial yang kegiatannya

semata-mata menyelenggarakan:

a. pemeliharaan kesehatan;

c. pemehharaan anak yatim-piatu, anak atau orang

terlantar, dan anak atau orang cacat;

d. santunan dan/atau pertolongan kepada korban

bencana alam, kecelakaan, dan sejenisnya;

e. pemberian beasiswa;

f. pelestarian lingkungan hidup; dan/atau

g. kegiatan sosial lainnya,

yang tidak mencari keuntungan.

4) Orang pribadi yang menjalankan usaha mikro dan usaha

kecil sebagaimana dimaksud adalah orang pribadi yang

menjalankan usaha mikro dan usaha, kecil yang memiliki

dan menjalankan usaha produktif yang memenuhi kriteria

sebagai berikut:

a. memiliki kekayaan bersih paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak

termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan paling banyak

Rp2.500.000.000,00 (dua milyar lima ratus juta

rupiah).

f. Pajak Penghasilan.

Menurut Pasal 9 ayat (1) huruf h Undang-undang PPh, Pajak

Penghasilan serta kredit pajak bukan merupakan biaya

g. Gaji yang dibayarkan kepada anggota persekutuan, firma atau

CV.

Menurut Pasal 4 ayat (3) huruf I Undang-undang PPh, bagian

laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, firma, dan kongsi bukan merupakan penghasilan,

bagi perseroan komanditer pembayaran gaji terhadap para

anggotanya tidak dapat dibebankan sebagi biaya perusahaan.

h. Sanksi administrasi

Sanksi yang diberikan menurut Pasal 9 ayat (1) huruf k

Undang-undang PPh berupa bunga, denda, dan kenaikan, serta sanksi

pidana berupa denda yang berkenaan dengan pelaksanaan

perundang-undangan.

i. Selisih penyusutan komersial di atas penyusutan fiskal

j. Selisih amortisasi komersial di atas amortisasi fiskal

k. Biaya yang ditangguhkan pengakuannya.

Berdasarkan Pasal 7 Peraturan Pemerintah Nomor 138 Tahun

2000 menyatakan bahwa dengan keputusan Direktur Jenderral

Pajak dapat ditetapkan saat pengakuannya biaya dalam hal-hal

tertentu dan bagi Wajib Pajak tertentu sesuai dengan kebijakan

Pemerintah.

1) Keputusan Direktur Jenderal Pajak Nomor

Menurut Keputusan Direktur Jenderal Pajak ini, yang

dimaksud dengan kredit non-performing adalah kredit

yang diberikan oleh Bank yang digolongkan sebagai kredit

kurang lancar, diragukan, dan macet

2) Surat Edaran Direktur Jenderal Pajak Nomor

SE-08/PJ.42/2002

Menurut Surat Edaran Direktur Jenderal Pajak ini, Bank

wajib menyerahkan daftar debitur yang kreditnya

digolongkan kurang lancar, diragukan, dan macet kepada

Kantor Pelayanan Pajak tempat bank terdaftar sebagai

Wajib Pajak sebagai lampiran SPT Tahunan Pajak

Penghasilan tahun pajak yang bersangkutan.

l. Penyesuaian fiskal lainnya.

Berdasarkan ketentuan umum Pasal 4 dan Pasal 6

undang-undang PPh beserta peraturan pelaksanaanya, dalam hal :

1) Terdapat penghasilan yang tidak diakui secara komersial

akan tetapi termasuk Objek Pajak yang dikenakan Pajak

Penghasilan tidak bersifat final

2) Terdapat biaya-biaya perusahaan lainnya atau kerugian

yang diakui secara komersial akan tetapi tidak diakui

3) Terdapat kerugian usaha di luar negeri baik melalui bentuk

usaha tetap (BUT) ataupun bukan BUT, setelah dilakukan

penyesuaian fiskal positif dan negatif.

Menurut Surat Edaran Direktur Jenderal Pajak Nomor

SE-04/PJ/2002 dikatakan bahwa apabila pengajuan keberatan atau

permohonan banding diterima sebagian atau seluruhnya,

sepanjang utang pajak sebagaimana dimaksud dalam Surat

Ketetapan Pajak Kurang Bayar dan/atau Surat Ketetapan Pajak

Kurang Bayar Tambahan telah dibayar yang menyebabkan

kelebihan pembayaran pajak, maka kelebihan pembayaran

dikembalikan dengan ditambah imbalan bunga sebesar 2% (dua

persen) sebulan untuk paling lama 24 (dua puluh empat) bulan

dihitung sejak tanggal pembayaran yang menyebabkan

kelebihan pembayaran pajak sampai dengan diterbitkannya

Keputusan Keberatan atau Putusan Banding.

Sedangkan menurut Surat Edaran Direktur Jenderal Pajak

Nomor SE-01/PJ.33/2005 menyatakan bahwa berdasarkan pasal

23 ayat (1) huruf a Undang-undang PPh, atas penghasilan

tersebut di bawah ini dengan nama dan dalam bentuk apapun

yang dibayarkan atau terutang oleh Badan Pemerintah, Subjek

Pajak badan dalam negeri, Penyelenggaraan kegiatan, Bentuk

Usaha Tetap kepada Wajib Pajak dalam negeri atau bentuk

sebesar 15% (lima belas persen) dari jumlah bruto atas deviden

sebagaimana dimaksud dalam pasal 4 ayat (1) huruf g, bunga

sebagaimana dimaksud dalam pasal 4 ayat (1) huruf f, royalti,

hadiah dan penghargaan selain telah dipotong Pajak Penghasilan

sebagaimana yang dimaksud dalam Pasal 21 ayat (1) huruf e.

2. Penyesuaian Fiskal Negatif

Yang dimaksud penyesuaian fiskal negatif adalah penyesuaian

terhadap penghasilan neto komersial (di luar unsur penghasilan yang

dikenakan PPh final dan yang tidak termasuk objek pajak) dalam

rangka menghitung Penghasilan Kena Pajak berdasarkan

Undang-Undang PPh beserta peraturan pelaksanaannya, yang bersifat

mengurangi penghasilan dan/atau menambah biaya-biaya komersial

tersebut pada penghasilan neto komersial dalam negeri.

Yang termasuk dalam penyesuaian fiskal negatif adalah sebagai

berikut :

a. Selisih penyusutan komersial di bawah penyusutan fiskal

b. Selisih amortisasi di bawah amortisasi fiskal

c. Penghasilan yang ditangguhkan pengakuannya

Berdasarkan Pasal 7 Peraturan Pemerintah Nomor 138 Tahun

2000, menyatakan bahwa dengan Keputusan Direktur Jenderal

Pajak dapat ditetapkan saat pengakuan penghasilan dalam

hal-hal tertentu dan bagi Wajib Pajak tertentu sesuai dengan

1) Keputusan Direktur Jenderal Pajak Nomor

KEP-184/PJ/2002

Menurut Keputusan Direktur Jenderal Pajak ini, yang

dimaksud dengan kredit non-performing adalah kredit

yang diberikan oleh Bank yang digolongkan sebagai kredit

kurang lancar, diragukan, dan macet

2) Surat Edaran Direktur Jenderal Pajak Nomor

SE-08/PJ.42/2002

Menurut Surat Edaran Direktur Jenderal Pajak ini, Bank wajib

menyerahkan daftar debitur yang kreditnya digolongkan kurang

lancar, diragukan, dan macet kepada Kantor Pelayanan Pajak

tempat bank terdaftar sebagai Wajib Pajak sebagai lampiran

SPT Tahunan Pajak Penghasilan tahun pajak yang bersangkutan

d. Penyesuaian fiskal negatif lainnya

Berdasarkan ketentuan umum Pasal 6 Undang-undang PPh

beserta peraturan pelaksanaannya, dalam hal terdapat

biaya-biaya perusahaan lainnya atau kerugian yang tidak diakui secara

komersial akan tetapi dapat diakui secara fiskal.

D. Sanksi Perpajakan

Bagi Wajib Pajak dengan sengaja tidak mendaftarkan diri, atau

menyalahgunakan atau dengan sengaja menggunakan hak tanpa NPWP,

atau menyampaikan Surat Pemberitahuan dan/atau dengan keterangan yang

dan paling lama 2 (dua) tahun dan denda paling sedikit 2 (dua) kali jumlah

restitusi yang dimohonkan.

Sanksi terhadap kewajiban Wajib Pajak dalam Undang-Undang

KUP dapat dibedakan menjadi sanksi administrasi dan sanksi pidana.

(Soemitro.2007:145).

Untuk sanksi administrasi itu sendiri terdiri dari :

1. Sanksi Bunga

Sanksi Bunga dikenakan karena Wajib Pajak terlambat untuk

membayar pajak secara tepat waktu. Sanksi bunga ini diberikan

melalui Surat Tagihan Pajak atau Surat Ketetapan Pajak yang

biasanya dikenakan sebesar 2% (dua persen) sebulan dan dalam

jangka waktu 24 bulan.

2. Sanksi Kenaikan

Sanksi kenaikan dikenakan oleh Wajib Pajak atau karena tindakan

pihak pajak itu sendiri. Sanksi kenaikan sebesar 50% (lima puluh

persen) dari jumlah pajak yang kurang bayar diberikan oleh Wajib

Pajak, jika Wajib Pajak mengungkapkan sendiri ketidakbenaran Surat

Pemberitahuan yang telah disampaikan setelah jangka waktu

pembetulan lewat.

3. Sanksi Denda

Sansksi denda dikenakan untuk Wajib Pajak karena Wajib Pajak

melakukan kesalahan atau tidak terpenuhinya kewajiban perpajakan

Sansksi denda muncul karena Wajib Pajak melakukan :

a. Terlambat menyampaikan Surat Pemberitahuan, maka Wajib

Pajak dikenakan sanksi denda sebesar Rp 50.000,00 untuk SPT

Masa dan Rp 100.000,00 untuk SPT Tahunan.

b. Setelah Melakukan pemeriksaan pajak dan mengakui adanya

kesalahan dalam perhitungan pajak terutang yang dlaporkan

dalam SPT, maka sanksi denda dikenakan adalah 2 (dua) kali

51 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu penelitian

terhadap objek dan subjek tertentu, sehingga kesimpulan yang diambil dari

penelitian hanya berlaku bagi objek yang diteliti.

B. Waktu Penelitian

Penelitian ini dilakukan pada bulan Maret hingga bulan Mei 2010

C. Tempat Penelitian

Penelitian dilakukan di PT. Kusuma Mulia yang bertempat di

Surakarta dan perusahaan ini bergerak di bidang usaha tekstil.

D. Subjek Pajak

1. Subjek Penelitian

Subjek penelitian adalah sesuatu, baik orang, benda ataupun

lembaga (organisasi), yang sifat-keadaannya (“attribut”-nya) akan

diteliti. Dengan kata lain subjek penelitian adalah sesuatu yang di

Subjek penelitian disini terdiri dari tiga bagian yaitu:

a. Bagian humas untuk mengetahui gambaran umum tentang

perusahaan

b. Bagian pajak untuk memperoleh data tentang laporan pajak

c. Bagian keuangan untuk mengetahui data tentang laporan

keuangan.

2. Objek Penelitian

Objek penelitian adalah suatu atribut atau sifat atau nilai dari

orang, objek atau kegiatan yang mempunyai variasi tertentuyang

ditetapkan oleh peneliti untuk dipelajari dan yang kemudian ditarik

kesimpulannya. Dengan kata lain objek penelitian merupakan sesuatu

hal yang akan diteliti dengan mendapatkan data untuk tujuan tertentu

dan kemudian dapat ditarik kesimpulan.

Objek penelitian disini terdapat dua bagian yaitu:

a. Laporan pajak perusahaan yaitu Surat Pemberitahuan (SPT)

Pajak Penghasilan Wajib Pajak Badan pada tahun 2009

b. Laporan keuangan perusahaan yaitu laporan neraca dan laporan

E. Data Penelitian

Data yang digunakan pada penelitian ini adalah :

1. Data mengenai Laporan Keuangan PT Kusuma Mulia yaitu laporan

laba rugi dan laporan neraca pada tahun 2009

2. Data mengenai gambaran umum perusahaan tersebut

3. Data mengenai Laporan Pajak PT Kusuma Mulia tahun 2009

F. Teknik Pengumpulan Data

1. Wawancara, yaitu mengadakan tanya jawab dengan subjek penelitian

untuk memperoleh informasi mengenai gambaran umum perusahaan,

struktur organisasi, data-data laporan keuangan dan data-data laporan

pajak perusahaan

2. Dokumentasi, yaitu meminta data-data yang dimiliki perusahaan yang

berhubungan dengan objek yang akan diteliti seperti laporan keuangan

G. Teknik Analisis Data

Teknik yang digunakan dalam penelitian ini adalah dengan teknik analisis

deskriptif.

Langkah-langkah yang digunakan dalam penelitian ini adalah :

1. Menganalisis data-data perusahaan khususnya penyesuaian fiskal yang

dilakukan perusahaan tahun 2009 berdasar teori

2. Menghitung penyesuaian fiskal tahun 2009

3. Melakukan perbandingan antara penyesuaian fiskal yang dilakukan

oleh perusahaan dengan penyesuaian fiskal berdasarkan teori menurut

peraturn perundang-undangan yang berlaku.

4. Menarik kesimpulan apakah penyesuaian fiskal yang dilakukan oleh