commit to user

i

EVALUASI PERHITUNGAN PAJAK PENGHASILAN BADAN

KPRI ”SEJAHTERA P&K” SURAKARTA

TAHUN 2010

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

MARTA NUNGKI HARYANTO

F3308075

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTO

À Bermimpilah tentang apa yang ingin kamu impikan, pergilah ke

tempat-tempat kamu ingin pergi. Jadilah seperti yang kamu

inginkan, karena kamu hanya memiliki satu kehidupan dan satu

kesempatan untuk melakukan hal-hal yang ingin kamu lakukan.

À Jadikan dirimu bagai pohon yang rendang di mana insan dapat

berteduh. Jangan seperti pohon kering tempat sang pungguk

melepas rindu dan hanya layak dibuat kayu api.

À Hidup terlalu singkat untuk direnungkan atau sekedar untuk

diperdebatkan.

À Hidup biarlah berbakti, walaupun tidak dipuji

À Kita lahir dengan 2 mata dan 2 telinga, tapi kita hanya diberi 1

buah mulut. Kerana mulut adalah senjata yang sangat tajam, mulut

bisa menyakiti, bisa membunuh, bisa menggoda, dan banyak hal

lainnya yang tidak menyenangkan. Sehingga ingatlah bicara

sesedikit mungkin tapi lihat dan dengarlah sebanyak-banyaknya.

À Tambang emas dalam diri kamu adalah fikiran kamu. Kamu dapat

menggalinya sedalam-dalamnya dan sepuas-puas yang kamu

commit to user

v

PERSEMBAHAN

Karya ini penulis persembahkan kepada :

1. Tuhan Yang Maha Esa

2. Orang tua

3. Teman-teman yang telah membantu

4. Semua pihak yang bersangkutan atas

commit to user

vi

KATA PENGANTAR

Segala puji syukur kehadirat Tuhan Yang Maha Esa atas kasih dan

karunia-Nya sehingga penulis dapat menyelesaian Tugas Akhir ini dengan baik

dan tepat waktu.

Penulisan Tugas Akhir ini dimaksudkan untuk memenuhi syarat tugas

akhir perkuliahan dalam mencapai Gelar Ahli Madya pada program Diploma III

Program Studi Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

Penulis menyadari bahwa dalam menyelesaikan Tugas Akhir ini, penulis

tidak bekerja sendiri namun banyak pihak-pihak yang telah membantu dalam

penyusunan Tugas Akhir ini. Maka dari itu penulis mengucapkan terima kasih

kepada pihak-pihak yang telah membantu dalam penyusunan Tugas Akhir :

1. Prof. Dr. Wisnu Untoro, M.S selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Agus Budiatmanto, M.Si., Ak. selaku ketua Program Diploma III Akuntansi

Universitas Sebelas Maret Surakarta

3. Sri Murni, SE., Msi, Ak selaku pembimbing Tugas

Akhir yang bersedia meluangkan waktu dan selalu memberikan pengarahan.

4. Bapak Drs.Hanung Triatmoko,M.SI, Ak selaku Pembimbing Akademik.

terima kasih atas bimbingan dan sarannya

5. Seluruh staf dan karyawan Fakultas Ekonomi Universitas Sebelas Maret.

6. Bapak Yusak selaku Kabag Keuangan di Koperasi “Sejahtera P&K” yang

commit to user

vii

7. Seluruh direksi, staf, dan karyawan Koperasi “Sejahtera P&K” Surakarta.

8. Keluargaku, (ibu,bapak,adikku) yang selalu menyemangati untuk selalu

berusaha dan tidak mudah putus asa dalam menghadapi masalah.

9. “Sickmaet” yang selalu ada di saat suka dan duka, makasih ya kehadiranmu

membuatku bisa menyelesaian semuanya dengan baik. Banyak kata yang

ingin diucapkan untukmu tapi kamu pasti GR jadi tidak jadi saja. hehehehe

10.Yonita, lulut, ima dan mirza teman senasip seperjuangan, akhirnya kita bisa

melaluinya bersama-sama. sukses selalu untuk kita.

11.simbok, yonita, siska, vuri, dedek, febria, iren, hendra, dina terima kasih

dukungan kalian. You are the best friends.

12.Teman-teman seangkatan Jurusan Akuntansi Keuangan tahun 2008 yang

bersama-sama menempuh perkuliahan dan yang terus memberikan semangat.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna.

Tanpa mengurangi peranan dari berbagai pihak yang telah membantu dalam

pembuatan Tugas Akhir ini, segala kritik dan saran yang membangun penulis

terima dengan senang hati guna menyempurnakan Tugas Akhir ini.

Surakarta, 26 Juli 2011

commit to user

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN... iv

MOTTO ... v

PERSEMBAHAN . ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan... ... 1

1. Sejarah Berdirinya KPRI ”Sejahtera P&K ... 1

2. Struktur Organisasi KPRI “Sejahrtera P&K” ... 2

3. Bidang Administrasi ... ... ... 9

4. Permodalan KPRI “Sejahtera P&K”... ... 10

5. Usaha KPRI ”Sejahtera P&K” ... ... 11

commit to user

ix

C. Perumusan Masalah... 21

D. Tujuan Penelitian... 22

E. Manfaat Penelitian... 22

BAB II ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka... ... 23

1. Pengertian Koperasi... ... 23

2. Pajak Penghasilan... ... 24

3. Tarif Pajak Penghasilan Pasal 25 ... ... 31

4. Penggolongan dan Tarif Penyusutan... ... 32

5. Rekonsiliasi Fiskal... ... 33

B. Analisis Data dan Pembahasan.………...……… ... 40

BAB III TEMUAN A. Kelemahan... ... 52

B. Kelebihan…... . 53

BAB IV PENUTUP A. Kesimpulan... 54

B. Rekomendasi... ... 55

DAFTAR PUSTAKA

commit to user

x

DAFTAR GAMBAR

Halaman

commit to user

xi

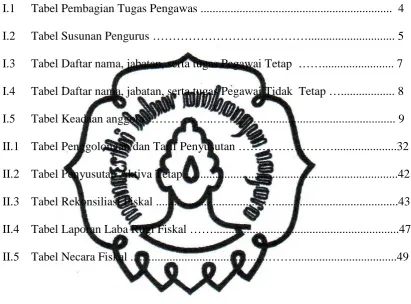

DAFTAR TABEL

Halaman

I.1 Tabel Pembagian Tugas Pengawas ... 4

I.2 Tabel Susunan Pengurus ………... 5

I.3 Tabel Daftar nama, jabatan, serta tugas Pegawai Tetap ……... 7

I.4 Tabel Daftar nama, jabatan, serta tugas Pegawai Tidak Tetap …... 8

I.5 Tabel Keadaan anggota ………..…………... 9

II.1 Tabel Penggolongan dan Tarif Penyusutan ………...32

II.2 Tabel Penyusutan Aktiva Tetap...42

II.3 Tabel Rekonsiliasi Fiskal ...…...43

II.4 Tabel Laporan Laba Rugi Fiskal ……...47

commit to user

xii

DAFTAR LAMPIRAN

1. Laporan Sisa Hasil Usaha

commit to user

ii

EVALUTION CORPORATE TAX CULCULATION

KPRI “SEJAHTERA P&K” SURAKARTA TAHUN 2010

MARTA NUNGKI HARYANTO

Frequent changes in legislation led to all parties as the taxpayer should be kept up to date understanding of legislation for the purposes of paying taxes. Income Tax bodies one component of income tax is quite complex because the taxpayers have to adjust your body between the commercial financial statements with fiscal financial statements. KPRI "Sejahtera P & K" has been recorded as corporate taxpayers who each year must calculate and pay the corporate tax adjusment between commercial financial statements with fiscal financial statements. authors conducted research on corporate tax calculation, so that the

financial statements KPRI "Sejahtera P & K" in accordance with Undang-Undang Rebuplik

Indonesia Nomor 36 Tahun 2008.

Author in conducting research on KPRI "Sejahtera P & K" discovered archival file onthe financial statements so that the research materials as directed on the financial statements: balance sheet, income statement and a list ativa remains to evaluate the loss of tax calculation.

From the research, the authors found file the weaknesses and strengths in KPRI

"Sejahtera P & K". The disadvantage KPRI "Sejahtera P & K" still to give costs and income taxes according to law can not be deducted in reporting the rest of the business. Excess KPRI "Sejahtera P & K" has done well keeping each period and in doing so timely year SPT does

not exceed the month of March 31 proved KPRI "Sejahtera P & K" as good taxpayers who

comply with taxation legislation.

commit to user

1

BAB I

PENDAHULUAN

A. GAMBARAN UMUM

1. Sejarah Berdirinya KPRI “SEJAHTERA P&K”

Koperasi ini berdiri sejak tanggal 28 Oktober 1961 yang bertepatan

dengan hari Sumpah Pemuda. Dengan demikian hingga saat ini koperasi

KPRI “Sejahtera” sudah berusia hampir 50 tahun. Pada akte pendirian

tahun 1961 tercantum nama-nama pendiri KPRI “SEJAHTERA P&K”,

yaitu sebagai berikut :

a. Bapak Petrus Canesius Suradi Sastrowidjojo (Almarhum)

b. Bapak Wofgang Soeprapto Tedjopramono (Almarhum)

c. Bapak Kudoprasanto (Almarhum)

d. Bapak H. Mas Ngabei Soeprapto Kartodiharjo (Almarhum)

e. Bapak Muhammad Cholil Siswohardjo (Almarhum)

Anggota KPRI “SEJAHTERA P&K” sebagian besar adalah

guru-guru Sekolah Dasar. Pada tanggal 7 April 1962, koperasi ini memperoleh

status sebagai Badan Hukum dengan Nomor 1666/BH/VI. Selanjutnya

dengan adanya penyesuaian Undang-Undang nomor 12 tahun 1967

tentang pokok-pokok Perkoperasian maka KPRI “SEJAHTERA P&K”

memperoleh pengakuan Badan Hukum baru dengan nomor

commit to user

Sejalan dengan irama perkembangan gerakan koperasi saat ini,

maka KPRI “SEJAHTERA P&K” selaku berusaha meningkatkan usaha

pelayanan serta partisipasi dalam pembangunan di segala bidang. Dari data

yang ada menunjukkan bahwa perkembangan meningkat tajam.

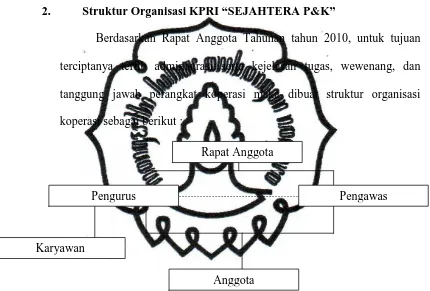

2. Struktur Organisasi KPRI “SEJAHTERA P&K”

Berdasarkan Rapat Anggota Tahunan tahun 2010, untuk tujuan

terciptanya tertib administrasi serta kejelasan tugas, wewenang, dan

tanggung jawab perangkat koperasi maka dibuat struktur organisasi

koperasi sebagai berikut :

Gambar 1.1 : Struktur Organisasi pada KPRI “SEJAHTERA P&K” a. Rapat Anggota

1) Rapat Anggota Tahunan

Rapat anggota merupakan pemegang kekuasaan tertinggi

dalam tata kehidupan koperasi yang mempunyai fungsi antara lain:

a) Menetapkan Anggaran Dasar dan Anggaran Rumah Tangga

b) Menetapkan kebijakan-kebijakan umum koperasi Rapat Anggota

Pengawas Pengurus

commit to user

c) Memilih, mengangkat dan memperhentikan pengurus dan

pengawas

d) Mengesahkan laporan pertanggungjawaban pengurus dan

pengawas

Keputusan Rapat Anggota diambil berdasarkan

musyawarah untuk mufakat. Apabila tidak diperoleh keputusan

dengan cara musyawarah maka keputusan diambil berdasarkan

suara terbanyak. Dalam hal ini dilakukan pemungutan suara tiap

anggota mempunyai satu hak suara.

2) Rapat Anggota Perencanaan (RAP)

Diselenggarakan bersamaan dengan HUT untuk tahun buku 2011.

3) Rapat Rutin

Diadakan setiap bulan menjelang gajian yang dihadiri oleh

pengurus dan pengawas. Adapun secara pokok adalah membahas

atau mendistribusikan permohonan kredit yang diajukan para

anggota.

4) Rapat Khusus

Diselenggarakan untuk membahas masalah-masalah khusus

diantaranya : Peringatan Harkop, HUT , Hari Besar Nasional,

persiapan materi RAP-RAT dan pengembangan Gedung

commit to user

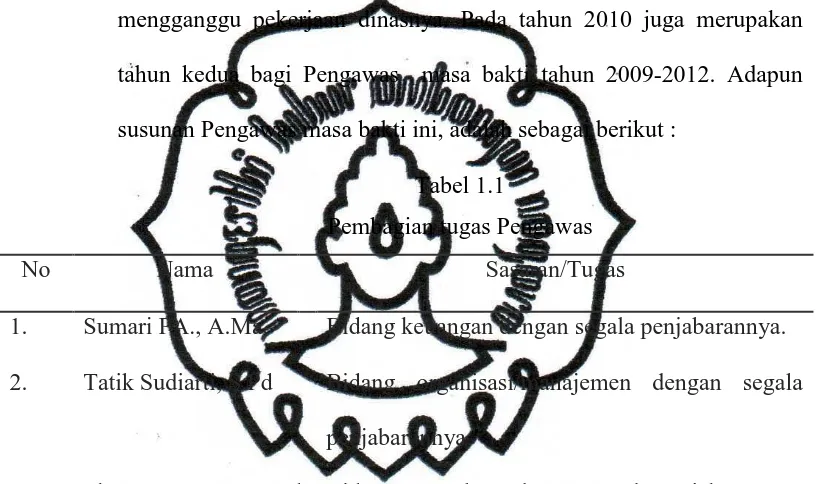

b. Pengawas

Tugas utama pengawas adalah melakukan pengawasan

terhadap pelaksanaan kebijaksanaan pengalokasian koperasi

sedangkan pemeriksaan dari bulan ke bulan dilaksanakan pada

hari-hari yang tidak mengikat. Hal ini dilakukan agar pengawas tidak

mengganggu pekerjaan dinasnya. Pada tahun 2010 juga merupakan

tahun kedua bagi Pengawas masa bakti tahun 2009-2012. Adapun

susunan Pengawas masa bakti ini, adalah sebagai berikut :

Tabel 1.1

Pembagian tugas Pengawas

No Nama Sasaran/Tugas

1.

Bidang keuangan dengan segala penjabarannya.

Bidang organisasi/manajemen dengan segala

penjabarannya.

Bidang perusahaan dengan segala penjabarannya.

Sumber : Data dari KPRI “Sejahtera P&K

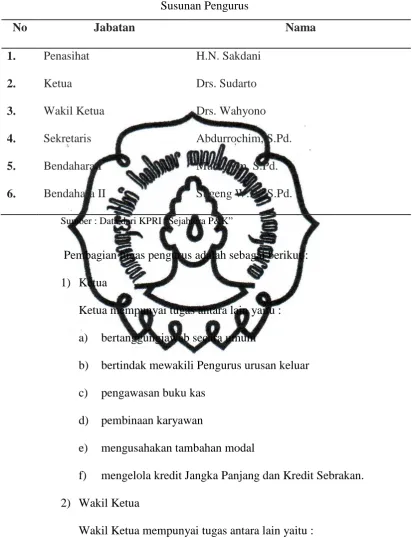

c. Kepengurusan

Susunan pengurus masa bakti tahun 2009-2012, adalah sebagai

commit to user Tabel 1.2

Susunan Pengurus

No Jabatan Nama

1. Penasihat H.N. Sakdani

2. Ketua Drs. Sudarto

3. Wakil Ketua Drs. Wahyono

4. Sekretaris Abdurrochim, S.Pd.

5. Bendahara I Muhtarom, S.Pd.

6. Bendahara II Sugeng W.H., S.Pd.

Sumber : Data dari KPRI “Sejahtera P&K”

Pembagian tugas pengurus adalah sebagai berikut :

1) Ketua

Ketua mempunyai tugas antara lain yaitu :

a) bertanggungjawab secara umum

b) bertindak mewakili Pengurus urusan keluar

c) pengawasan buku kas

d) pembinaan karyawan

e) mengusahakan tambahan modal

f) mengelola kredit Jangka Panjang dan Kredit Sebrakan.

2) Wakil Ketua

Wakil Ketua mempunyai tugas antara lain yaitu :

a) mewakili pengurus urusan ke dalam

commit to user c) melakukan pembinaan karyawan

d) mengelola kredit Jangka Panjang dan Kredit Sebrakan.

3) Sekretaris

Sekretaris mempunyai tugas antara lain yaitu :

a) penanggungjawab Tata Usaha (TU)

b) penanggungjawab tatalaksana perkantoran

c) membuat agenda surat keluar-masuk

d) mencatat notulen rapat

e) buku induk dan kartu anggota (KTA)

f) mengelola kredit rutin

g) menerima setoran anggota Kecamatan Serengan.

4) Bendahara I

Bendahara I mempunyai tugas antara lain yaitu :

a) mengelola pembukuan keuangan

b) membuat necara dan lampirannya

c) pelaksanaan urusan Rumah Tangga

d) menyelenggarakan rapat-rapat, penataran, dan HUT koperasi

e) pengawasan pembayaran bank

f) pengawasan pembayaran listrik

g) mengelola Kredit Wiraswasta

h) menerima setoran anggota Kecamatan Pasarkliwon.

5) Bendahara II

commit to user

a) pengawasan urusan toko, pengadaan barang di toko koperasi

dan komsumsi

b) inventaris kekayaan koperasi

c) membantu kegiatan pengurus secara umum

d) pengawasan Gedung “Graha Sejahtera”

e) mengelola Kredit Musibah

f) menerima setoran anggota campuran

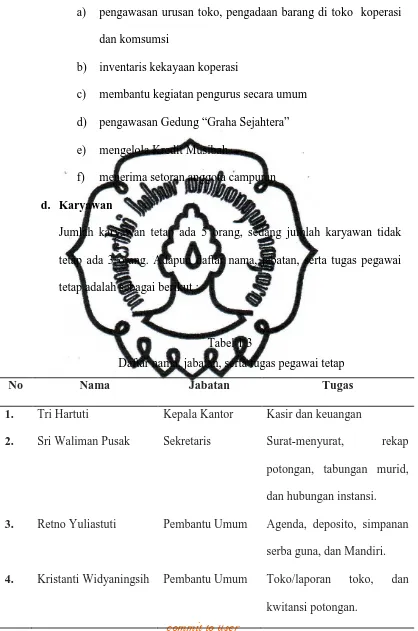

d. Karyawan

Jumlah karyawan tetap ada 5 orang, sedang jumlah karyawan tidak

tetap ada 3 orang. Adapun daftar nama, jabatan, serta tugas pegawai

tetap adalah sebagai berikut :

Tabel 1.3

Daftar nama, jabatan, serta tugas pegawai tetap

No Nama Jabatan Tugas

1. Tri Hartuti Kepala Kantor Kasir dan keuangan

2. Sri Waliman Pusak Sekretaris Surat-menyurat, rekap

potongan, tabungan murid,

dan hubungan instansi.

3. Retno Yuliastuti Pembantu Umum Agenda, deposito, simpanan

serba guna, dan Mandiri.

4. Kristanti Widyaningsih Pembantu Umum Toko/laporan toko, dan

commit to user

5. Sukro Agus Triwibowo Pembantu Umum Toko/laporan toko, kwitansi

potongan, dan gedung

“Graha Sejahtera”

Sumber : Data dari KPRI “Sejahtera P&K”

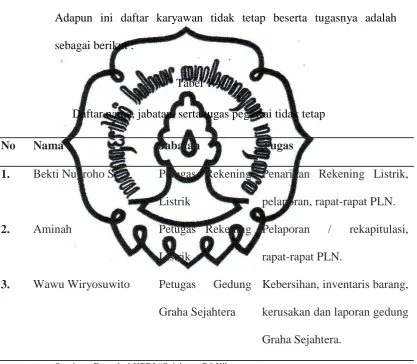

Adapun ini daftar karyawan tidak tetap beserta tugasnya adalah

sebagai berikut :

Tabel 1.4

Daftar nama, jabatan, serta tugas pegawai tidak tetap

No Nama Jabatan Tugas

1. Bekti Nugroho S Petugas Rekening

Listrik

Penarikan Rekening Listrik,

pelaporan, rapat-rapat PLN.

2. Aminah Petugas Rekening

Listrik

Pelaporan / rekapitulasi,

rapat-rapat PLN.

3. Wawu Wiryosuwito Petugas Gedung

Graha Sejahtera

Kebersihan, inventaris barang,

kerusakan dan laporan gedung

Graha Sejahtera.

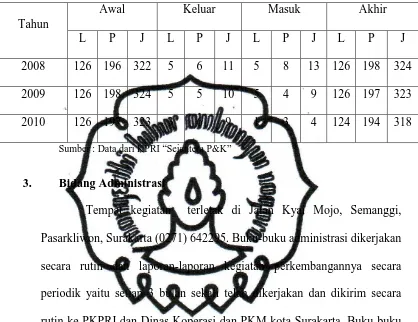

Sumber : Data dari KPRI “Sejahtera P&K” e. Keanggotaan

Keanggotaan pada tahun 2010 ini tidak banyak mengalami

perubahan. Ada anggota yang keluar karena permohonan sendiri,

pensiun, atau karena meninggal dunia. Akan tetapi ada juga anggota

yang masuk karena adanya pengangkatan CPNS. Di bawah ini kami

commit to user Tabel 1.4

Keadaan anggota selama 3 tahun berturut-turut

Tahun

Sumber : Data dari KPRI “Sejahtera P&K”

3. Bidang Administrasi

Tempat kegiatan terletak di Jalan Kyai Mojo, Semanggi,

Pasarkliwon, Surakarta (0271) 642295. Buku-buku administrasi dikerjakan

secara rutin dan laporan-laporan kegiatan perkembangannya secara

periodik yaitu setiap 3 bulan sekali telah dikerjakan dan dikirim secara

rutin ke PKPRI dan Dinas Koperasi dan PKM kota Surakarta. Buku-buku

administrasi di antara lain yaitu :

a. Buku Induk Anggota

b. Buku Daftar Pengurus

c. Buku Notula

d. Buku Agenda Surat Keluar-masuk

e. Buku Anjuran Pejabat Instansi

f. Buku Saran Anggota Pengawas

g. Buku Catatan Peristiwa Penting

commit to user i. Buku Simpanan Anggota

j. Buku Daftar Hadir Pengawas

k. Buku Inventaris

l. Buku Catatan Piket Pengurus

m. Buku Pengeluaran Tanda Anggota

n. Buku Rekap Potongan Koperasi

o. Buku Daftar Hadir Pengurus

p. Buku Tertib Karyawan

4. Bidang Permodalan

Bidang permodalan KPRI “SEJAHTERA P&K” meliputi seluruh

aktiva yang ada di koperasi ini, dari aktiva lancar, penyertaan sampai

aktiva tetap. Pihak-pihak yang terkait dalam pemenuhan kebutuhan modal

adalah para anggota simpanan pokok, simpanan wajib, dana atau

cadangan. Di samping itu masih diperlukan modal luar (modal pinjaman)

dari pihak ketiga. Hal ini ditempuh dalam rangka pengembangan koperasi

juga dalam memenuhi permintaan kredit dari anggota yang semakin

meningkat. Untuk mengetahui lebih lanjut perkembangan koperasi dilihat

dari sisi kekayaan dari tahun ke tahun semakin meningkat jumlahnya. Di

bawah ini penulis sajikan perkembangan kekayaan KPRI “SEJAHTERA

P&K” adalah sebagai berikut :

1. Kekayaan Tahun 2006 : Rp 2.381.480.131,00

2. Kekayaan Tahun 2007 : Rp 2.700.440.379,00

commit to user

4. Kekayaan Tahun 2009 : Rp 3.409.286.954,00

5. Kekayaan Tahun 2010 : Rp 4.017.899.326,00

5. Bidang Usaha

a. Simpanan atau tabungan

1) Simpanan pokok, yaitu sebesar seratus ribu rupiah

2) Simpana wajib, yaitu sebesar tujuh puluh lima ribu rupiah

3) Simpanan “manasuka” yaitu sebesar lima puluh ribu rupiah setiap

bulannya dan dikembalikan pada saat RAT

4) Simpanan “Serba Guna” yaitu sebesar sepuluh ribu rupiah atau

kelipatannya untuk setiap bulannya. Jasa 1% per bulan dan dapat

diambil sesuai permintaan anggota, yaitu dapat diambil pada saat

Lebaran, Natal atau pada saat Tahun Ajasan Baru.

5) Tabungan Hari Tua, yaitu sebesar lima ribu rupiah perbulan untuk

setiap anggota. Tabungan hari tua akan dikembalikan apabila yang

bersangkutan keluar atas permintaaan sendiri, pensiun atau

meninggal dunia dengan bunga 10%.

6) Tabungan Murid (TAMU) adalah tabungan yang sudah dijalankan

oleh koperasi sejak tahun 1986 dengan tujuan untuk membiasakan

murid gemar menabung. Selain itu juga untuk memupukan modal

koperasi. Setiap hari koperasi menerima setoran tabungan dari SD

yang dikoordinir oleh Kepala Sekolah atau guru yang ikut dalam

commit to user

7) Tabungan Mandiri, yaitu minimal sebesar dua puluh ribu rupiah

dan maksimal tak terhingga selama 12 bulan dan akan

dikembalikan beserta bunganya pada bulan ke-13 dengan bunga

1% per bulan. Penabung mendapatkan fasilitas memperoleh hak

pinjam 4 kali besar tabungannya, apabila menghendaki. Setiap

tabungan senilai seratus ribu rupiah akan mendapatkan satu kupon

berhadiah dan diundi bersama-sama kupon konsumsi pada saat

RAT.

b. Perkeditan

Jenis usaha ini dibagi menurut jenjang waktu angsurannya :

1) Kredit Jangka Pendek

Kredit jangka pendek adalah kredit dengan jangka waktu

pengembalian paling lama 10 bulan.

a) Kredit rutin

Kredit rutin diberikan secara otomatis kepada semua anggota

dengan tidak perlu mengajukan permohonan, kecuali anggota

tersebut tidak membutuhkannya (mengembalikan cek).

Anggota yang telah lama tidak menggunakan haknya, dan

menghendaki kredit rutin harus mengajukan permohonan lagi.

Anggota baru akan menerima kredit rutin pertama setelah 4

bulan menjadi anggota.

Besar kredit rutin pertama sebesar Rp 150.000.000,00. Sedang

commit to user

dengan melihat berapa kredit yang telah diambil, yang berarti

harus ada persetujuan dari Kepala Sekolah.

b) Kredit Barang

Sesuai dengan namanya Kredit Barang, maka kredit ini

diberikan kepada anggota untuk membeli barang-barang

kebutuhan rumah tangga, seperti : televisi, radio, mesin jahit,

sepeda dan sebagainya. Besar Kredit yang diberikan antara Rp

100.000,00 hingga tertinggi Rp 3.000.000,00. Jangka waktu 10

bulan dengan bunga 1,7% per bulan.

c) Kredit Sebrakan

Kredit ini diberikan kepada anggota yang masih mempunyai

kepentingan yang sangat mendadak dan masih mempunyai

uang kas koperasi sesuai dengan namanya, maka

pengembaliaannya juga hanya dalam waktu satu bulan atau

paling lama 3 bulan. Kredit Sebrakan diberikan paling tinggi

Rp 2.100.000.000,00 dengan bunga 1,5% dan berlaku surut.

Apabila dalam waktu 3 bulan terpaksa belum dapat

mengembalikan, maka akan dipotongkan ke gajinya 3 kali

angsuran, dimulai pada bulan keempat sampai lunas.

d) Kredit Musibah

Kredit ini diberikan kepada anggota yang sedang mengalami

musibah, misal : kecelakaan, sakit hingga terpaksa rawat inap

commit to user

2.000.000,00 diangsur 10 bulan dan dimulai pada bulan

keempat dengan tidak dibebani bunga. Permohonan kredit

hendaknya disertai bukti-bukti sah. Lingkup keluarga yang

dapat memperoleh kredit musibah adalah anggota sendiri,

suami atau istri atau anak.

2) Kredit Jangka Menengah

Kredit jangka menengah adalah kredit dengan jangka waktu

pengembalian antara 15 bulan hingga paling lama 24 bulan.

· Kredit Pemugaran

Kredit Pemugaran adalah kredit untuk memugar atau

memperbaiki rumah, yang besarnya paling tinggi Rp

15.000.000,00 dengan jangka waktu 15 bulan, bunga 1,9% per

bulan.

· Kredit Kendaraan

Besar kredit kendaraan paling tinggi Rp 18.000.000,00 dengan

jangka waktu 24 bulan, bunga 1,9% per bulan. Kredit tidak

dapat diperbaharui sebelum lunas.

· Kredit Wiraswasta

Kredit ini diberikan sebagai tambahan modal bagi anggota

yang telah mempunyai usaha wiraswasta. Kredit tambahan

modal paling tinggi Rp 18.000.000,00 dengan jangka waktu

commit to user

sampai bulan keempat belum dikenakan angsuran, namun tetap

dikenakan bunga 1,7% per bulan. Pada bulan kelima barulah

dimulai angsuran pertama khusus kredit wiraswasta tidak ada

SWK-RIA.

· Kredit Mandiri

Kredit Mandiri diberikan kepada anggota yang telah menabung

secara rutin selama 12 bulan. Pada bulan ke-13, anggota yang

menabung berhak menerima kembali jumlah tabungan beserta

bunga 1% sebulan. Di samping itu penabung berhak

mendapatkan kredit 4 kali besar tabungannya. Jangka waktu

pengembalian 24 bulan dengan bunga 1,9% per bulan. Setelah

menerima kredit, yang bersangkutan tetap boleh menabung

lagi, namun tidak dapat memperoleh kredit sebelum lunas.

3) Kredit Jangka Panjang

Kredit jangka panjang adalah kredit dengan jangka waktu

36/48/60/72 bulan. Besar kredit paling tinggi Rp 72.000.000,00

dengan bunga 1,9% per bulan. Setelah mencapai 20 kali angsuran,

kredit dapat diperbaharui kembali dengan dipotong sisa

pinjamannya. Anggota yang telah memperoleh kredit jangka

panjang masih diberi kesempatan mengambil kredit yang lain,

commit to user

c. Usaha-usaha lain

1) Gedung Pertemuan “Graha Sejahtera”

Gedung “Graha Sejahtera” cukup dapat dirasakan manfaatnya,

misal untuk keperluan sendiri, antara lain RAT, RAP, Ulang Tahun

KPRI “SEJAHTERA P&K”, Harkop dan pertemuan-pertemuan

khusus lainnya. Gedung “Graha Sejahtera” ini juga sering

digunakan untuk masyarakat sekitarnya, misalnya untuk

masyarakat yang mempunyai kerja, atau keperluan-keperluan

lainnya. Masyarakat menilai bahwa gedung tersebut merupakan

satu-satunya gedung pertemuan di daerah Semanggi bagian timur

dan tarif sewanya cukup murah sehingga terjangkau masyarakat

menengah ke bawah.

2) Toko Sejahtera

Toko ini berada di Jalan Kyai Mojo dalam lingkup Gedung

Pertemuan “Graha Sejahtera” bagian depan cukup dapat memberi

pelayanan kepada anggota dan tak kalah pentingnya dapat memberi

pelayanan kepada masyarakat sekitar. Toko Sejahtera ini juga

dilengkapi jasa fotokopi sehingga menambah minat masyarakat

sekitar untuk berkunjung di Toko Sejahtera ini, apalagi toko

fotokopi di daerah Semanggi masih jarang. Oleh karena itu petugas

toko dituntut lebih peka terhadap kebutuhan masyarakat sekitar.

Hingga saat ini barang yang dikelola lebih dari 800 macam. Toko

commit to user

juga menerima titipan barang dari para anggota yang telah berhasil

dalam berwiraswasta.

3) Pelayanan Rekening Listrik

Pelayanan rekening listrik adalah wujud pelayanan kepada

masyarakat dan merupakan pendapatan murni dari masyarakat.

Pelayanan rekening listrik ditangani oleh 2 orang pekerja tidak

tetap Koperasi “SEJAHTERA P&K”.

B. LATAR BELAKANG MASALAH

Pajak adalah komponen Pendapatan Negara yang terbesar

(http://alandwidarma.blogspot.com, Rabu 29 Juli 2010 ; 17:40) sehingga

memberikan kontribusi yang terbesar bagi kelangsungan pembangunan

nasional. Hal ini berarti pajak memberikan peranan penting dalam

meningkatkan kesejahteraan masyarakat. Mengingat peranan pajak cukup

besar maka pengelolaan pajak untuk kebutuhan masyarakat pada umumnya

juga harus diperhatikan, sehingga pemungutan dan penyalurannya dilakukan

secara baik dan seimbang. Oleh karena itu perlunya partisipasi aktif

masyarakat untuk membayar pajak. Hal tersebut juga harus didukung dengan

perangkat hukum yang mengatur pemungutan pajak kepada masyarakat

dengan prinsip adanya keadilan dalam pemungutan pajak. Salah satu

perangkat hukum yang mengatur pemungutan pajak adalah Undang–Undang

commit to user

Undang-undang perpajakan ini sering sekali mengalami perubahan

peraturan dan yang terakhir dan terbaru adalah undang-undang perpajakan

nomor 36 tahun 2008 tentang Pajak Penghasilan. Hal ini menyebabkan banyak

pihak harus menguasai dan selalu up to date perundang-undangan perpajakan

yang berlaku saat ini, karena membayar pajak adalah kewajiban masyarakat

Indonesia dan agar dalam membayaran pajak tidak mengalami kesulitan.

Salah satu bunyi Undang–Undang Perpajakan adalah Undang–Undang

Nomor 7 Tahun 1983 tentang Pajak Penghasilan berlaku sejak 1 Januari 1984.

Undang–Undang ini telah mengalami perubahan dan terakhir kali diubah

dengan Undang–Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan

dengan sistem seft assessment. Sistem seft assessment adalah sistem yang

memberikan kepercayaan penuh tanggung jawab kepada wajib pajak

menghitung, memotong, menyetor, dan melaporkan besarnya pajak terutang

sesuai dengan ketentuan (Deputi Bidang Pembiayaan Kementerian Koperasi

dan Usaha Kecil dan Menengah : 2008). Dalam sistem ini wajib pajak

memiliki kesadaran terhadap kewajibannya, kejujuran dalam menghitung

pajaknya, memiliki keinginan yang baik untuk membayar pajak sesuai dengan

perundangan perpajakan.

Wajib pajak adalah subjek pajak yang dikenakan kewajiban untuk

memenuhi kewajiban di bidang perpajakan, sedangkan yang termasuk subjek

pajak adalah orang pribadi, badan dan Bentuk Usaha Tetap (BUT). Koperasi

commit to user

Begitupun dengan Koperasi KPRI Sejahtera yang merupakan salah

satu koperasi yang bergerak dalam bidang unit simpan pinjam dan pertokoan.

Setiap tahun KPRI Sejahtera selalu menyajikan laporan keuangan berupa

laporan laba rugi dan neraca. Laporan tersebut digunakan oleh pihak intern

KPRI Sejahtera untuk mengukur kinerja pengurus atau pengawas,

meramalkan usaha pada waktu yang akan datang, pembagian Sisa Hasil Usaha

(SHU) dijadikan pedoman dalam pengambilan keputusan pengurus pada masa

yang akan datang.

Dalam setiap tahunnya menyusun laporan keuangan untuk

mempertanggungjawabkan usaha koperasi pada anggotanya. Laporan

keuangan tersebut didasarkan pada Peraturan Standar Akuntansi Keuangan

Indonesia (PSAK). Untuk tujuan perpajakan, KPRI Sejahtera juga diharuskan

menyusun laporan perpajakan yang sesuai dengan ketentuan dalam pasal 28

Undang–Undang Nomor 16 Tahun 2000 tentang peraturan kedua atas

Undang–Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan (KUTC), karena masing-masing laporan baik laporan

akuntansi komersial dengan akuntansi perpajakan menggunakan dasar yang

berbeda maka keduanya juga mempunyai perbedaan.

Perbedaan yang muncul antara laporan menurut komersial dan

akuntansi perpajakan disebabkan oleh adanya perbedaan konsep penghasilan

antara laporan keuangan komersial dengan laporan keuangan fiskal. Laporan

keuangan komersial adalah laporan keuangan yang disusun berdasarkan

commit to user

berbagai pihak. Sedangkan laporan keuangan fiskal adalah laporan keuangan

yang disusun berdasarkan peraturan perpajakan (Lumbantoruan :1996).

Perbedaan lain juga terdapat dalam penyusunan laporan keuangan.

Penyusunan laporan keuangan menurut akuntansi bertujuan untuk

memberikan informasi kepada pihak yang berkepentingan seperti :

manajemen, investor, pemegang saham, kreditur, dan pihak-pihak lain.

Sedangkan penyusunan laporan keuangan menurut perpajakan bertujuan untuk

memenuhi ketentuan peraturan perundang-undangan perpajakan dalam

kaitannya dengan penerimaan Negara. Untuk mengatasi permasalahan

tersebut dibutuhkan suatu penyesuaian yang dilakukan atas laporan keuangan

komersial. Penyesuaian dalam perpajakan itu sendiri dikenal dengan nama

koreksi fiskal.

Terhadap perbedaan yang timbul tersebut, maka KPRI “Sejahtera

P&K” melakukan koreksi fiskal sehingga diperoleh laporan keuangan yang

penyajiannya sesuai dengan peraturan perpajakan yang digunakan untuk

keperluan penghitungan besarnya pajak yang harus dibayar. Berkaitan dengan

koreksi fiskal tersebut, KPRI “Sejahtera P&K” masih mengalami kesulitan

karena kurangnya karyawan yang ahli dalam perpajakan Hal ini dibuktikan

dalam perlakuan beberapa macam biaya dan pendapatan yang pada peraturan

perundang-undangan perpajakan tidak boleh mengurangi atau menambah

penghasilan bruto, misalnya pendapatan SHU konsumsi, pendapatan SHU

KPK-RI, pendapatan dari bank, biaya deposito, biaya simpanan mandiri, dan

biaya-commit to user

biaya dan pendapatan tersebut masih mempengaruhi penghasilan bruto atau

sisa hasil usaha.

Oleh karena terdapat perbedaan pengakuan pendapatan dan biaya

seperti yang diuraikan di atas, penulis tertarik untuk melakukan evaluasi

perhitungan pajak penghasilan atas KPRI Sejahtera dengan melakukan

terlebih dahulu rekonsiliasi laporan keuangan komersial dengan laporan

keuangan fiskal dengan tujuan dapat memberikan saran bagi KPRI Sejahtera

dalam hubungannya dengan perhitungan dan rekonsiliasi laporan keuangan

komersial ke laporan keuangan fiskal sebagai dasar penentuan besarnya pajak

terhutang. Maka dari itu penulis dalam penulisan Tugas Akhir ini mengambil

judul “EVALUASI PERHITUNGAN PPh BADAN KPRI SEJAHTERA

SURAKARTA TAHUN 2010”

A. PERUMUSAN MASALAH

Berdasarkan latar belakang yang terdapat diatas, dalam tugas akhir ini

penulis merumuskan masalah, yaitu apakah perhitungan PPh Badan di KPRI

Sejahtera Surakarta sudah sesuai dengan Undang-Undang Perpajakan Nomor

commit to user

B. TUJUAN PENELITIAN

Tujuan atas penelitian yang dilakukan adalah menemukan pemecahan

atas permasalahan yang diuraikan di atas, yaitu untuk mengetahui apakah

perhitungan PPh Badan di KPRI Sejahtera Surakarta sudah benar dan sesuai

dengan Undang-Undang Perpajakan.

C. MANFAAT PENELITIAN

1. Bagi Peneliti

Dapat memberikan tambahan pengetahuan ilmu dan teori Akuntansi

Keuangan yang diperoleh selama mengikuti pendidikan Program

Diploma III Akuntansi Keuangan ke dalam kenyataan dunia kerja,

khususnya tentang Pajak Penghasilan Badan yang ada pada KPRI

“Sejahtera P&K”.

2. Bagi Perusahaan

Hasil penelitian ini dapat menjadikan masukan KPRI “Sejahtera P&K”

dalam menentukan laba menurut Peraturan Standar Akuntansi

Keuangan (PSAK) dan Undang-Undang Perpajakan, juga dapat

memberikan masukan dalam penyusunan laporan keuangan fiskal di

tahun yang akan datang.

3. Bagi Pembaca

Dapat memberikan beberapa manfaat, seperti tambahan pengetahuan,

wawasan, informasi dan sebagai referensi bacaan dalam pembuatan

commit to user

BAB II

ANALISIS DAN PEMBAHASAN MASALAH

A. Landasan Teori

1. Pengertian Koperasi

Koperasi adalah badan usaha yang beranggotakan orang-seorang

atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan

prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar

atas asas kekeluargaan (Peraturan Undang-Undang Koperasi No 25 Tahun

1992).

Koperasi bertujuan memajukan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya serta ikut membangun tatanan

perekonomian nasional dalam rangka mewujudkan masyarakat yang maju,

adil, dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945

(Deputi Bidang Pembiayaan Kementrian Koperasi dan Usaha Kecil dan

Menengah 2008). Berdasarkan Undang-undang No. 25 Tahun 1992,

koperasi badan hukum dan salah satu hal yang menjadi subjek pajak,

Koperasi merupakan subjek pajak penghasilan badan dan mempunyai

kewajiban memotong, menyetor, dan melaporkan besarnya pajak terutang

sesuai dengan penghasilan yang diterima selama satu tahun pajak yang

commit to user

2. Pajak Penghasilan

Pajak berdasarkan Deputi Bidang Pembiayaan Kementrian Koperasi dan

Usaha Kecil dan Menengah (2008) adalah iuran masyarakat kepada

Negara berdasarkan undang-undang dengan tidak mendapatkan prestasi

kembali, yang langsung ditunjukkan dan dapat digunakan untuk

membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas

Negara untuk menyelenggarakan pemerintahan.

Pajak penghasilan menurut pasal 4 ayat (1) Undang-undang No. 17 tahun

2000 diartikan sebagai berikut :

Penghasilan adalah setiap tambahan kemampuan ekonomis yang diperoleh

atau diterima oleh Wajib Pajak baik berasal dari Indonesia maupun dari

luar negeri yang digunakan untuk tujuan komsumsi ataupun menambah

kekayaan atas nama dan bentuk apapun.

Jadi pengertian pajak penghasilan adalah pajak yang dikenakan terhadap

subjek pajak atas penghasilan yang diterima atau diperolehnya dalam

tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam

bagian tahun pajak, apabila kewajiban pajak subjektifnya dimulai atau

berakhir dalam tahun pajak (Suandy, 2002). Dengan kata lain pajak

penghasilan adalah pajak yang dikenakan terhadap subjek pajak

berkenaan dengan penghasilan yang diterima atau diperoleh selama satu

commit to user

Subjek Pajak Penghasilan adalah segala sesuatu yang mempunyai

potensi untuk memperoleh penghasilan dan dikenakan sasaran untuk

dikenakan pajak penghasilan (Siti Resmi, 2004 :74). Subjek pajak akan

dikenakan Pajak Penghasilan apabila menerima atau memperoleh

penghasilan sesuai dengan peraturan perundangan yang berlaku. Jika

Subjek Pajak telah memenuhi kewajiban pajak secara objektif maupun

subjektif maka disebut Wajib Pajak. Yang menjadi Subjek Pajak

Penghasilan menurut Siti Resmi (2004), antara lain :

a. Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada

di Indonesia ataupun di luar Indonesia.

b. Warisan yang belum terbagi secara satu kelum satuan, menggantikan

yang berhak. Warisan yang belum terbagi termasuk dalam Subjek Pajak

pengganti menggantikan mereka yang menjadi ahli waris. Penunjukan

warisan yang belum terbagi sebagai Subjek Pajak Pengganti

dimaksudkan agar pengenaan pajak atas penghasilan yang berasal

warisan tetap dapat dilaksanakan.

c. Badan

Badan berdasarkan Undang-undang KUP adalah sekumpulan orang dan

atau modal yang merupakan kesatuan baik yang merupakan usaha

maupun tidak melakukan usaha yang meliputi perseroan terbatas,

perseroan komanditer, perseroan lainnya, badan usaha milik Negara

atau badan usaha milik daerah dengan nama dan bentuk apapun, firma,

commit to user

organisasi massa, organisasi sosial politik atau organisasi lainnya,

lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif.

d. Bentuk Usaha Tetap

Bentuk Usaha Tetap adalah bentuk usaha yang dipergunakan oleh orang

pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, atau

badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia

untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Yang menjadi Objek Pajak adalah penghasilan. Penghasilan yang

dimaksud dalam perpajakan adalah objek pajak adalah penghasilan, yaitu

setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia,

yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib

Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun

(Undang-Undang Perpajakan RI nomor 36 Tahun 2008). Jadi Objek Pajak

Penghasilan dapat diartikan sebuah pajak yang dikenakan atas setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib

Pajak dari manapun asalnya, yang dapat dipergunakan untuk menambah

konsumsi atau menambah kekayaan Wajib Pajak tersebut. Jenis

Penghasilan yang dikenakan pajak atau Objek Pajak sesuai dengan Pasal 4

ayat (1) UU PPh dikelompokkan sebagai berikut :

a. Penggantia n atau imbalan berkenaan dengan pekerjaan atau jasa yang

commit to user

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam undang-undang;

b. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan;

c. Laba Usaha;

d. Keuntungan karena penjualan atau pengalian harta termasuk :

1) Keuntungan karena pengalihan harta kepada perseorangan,

persekutuan dan badan lainnya sebagai saham atau penyertaan

modal;

2) Keuntungan yangdiperoleh perseroan, persekutuan, atau badan

lainnya karena pengalian harta kepada pemegang saham, sekutu,

atau anggota;

3) Keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, atau pengambilalihan usaha;

4) Keuntungan karena pengalihan harta karena hibah, bantuan atau

sumbangan, kecuali diberikan kepada saudara sedarah semenda

dalam garis keturunan lurus satu derajat, dan badan keagamaan

atau badan pendidikan atau badan sosial atau pengusaha kecil

termasuk koperasi yang ditetapkan oleh Menteri Keuangan,

sepanjang tidak ada hubungan antara usaha, pekerjaan,

kepemilikan atau penguasaan antara pihak-pihak yang

bersangkutan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

commit to user

f. Bunga termasuk premium, diskonto dan imbalan lain karena jaminan

pengembalian utang;

g. Dividen dengan nama dan bentuk apa pun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi;

h. Royalti;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan karena selisih kurs mata uang asing;

m. Selisih lebih karena penilaian kembali aktiva;

n. Premi asuransi;

o. Iuaran yang diterima atau diperoleh perkumpulan dari anggotanya

yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan

bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak.

q. penghasilan dari usaha berbasis syariah;

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

commit to user

Penghasilan di bawah ini dapat dikenai pajak bersifat final sesuai pasal 4

ayat 2 UU PPh antara lain :

a. penghasilan berupa bunga deposito dan tabungan lainnya, bunga

obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan

oleh koperasi kepada anggota koperasi orang pribadi;

b. penghasilan berupa hadiah undian;

c. penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

derivatif yang diperdagangkan di bursa, dan transaksi penjualan

saham atau pengalihan penyertaan modal pada perusahaan

pasangannya yang diterima oleh perusahaan modal ventura;

d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan

tanah dan/atau bangunan; dan

e. penghasilan tertentu lainnya,

yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Yang tidak termasuk Objek Pajak Penghasilan menurut pasal 4 ayat (3)

UU PPh, antara lain sebagai berikut :

a. 1) bantuan atau sumbangan, termasuk zakat yang diterima badan amil

Zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh

Pemerintah dan para penerima zakat yang berhak;

commit to user

keturunan lurus satu derajat, dan oleh badan keagamaan atau badan

pendidikan atau badan sosial atau pengusaha kecil termasuk

koperasi yang ditetapkan oleh Menteri Keuangan;

b. Warisan;

c. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana

dimaksud dalam Pasal 2 ayat 1 huruf b UU PPh sebagai pengganti

saham atau sebagai pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diterima atau diperoleh dalam bentuk natura dan atau

kenikmatan dari Wajib Pajak atau Pemerintah;

e. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi beasiswa;

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan

terbatas sebagai Wajib Pajak Dalam Negeri, Koperasi, Badan Usaha

Milik Negeri, Badan Usaha Milik Daerah, dari penyertaan modalpada

badan usaha yang didirikan atau berkedudukan di Indonesia dengan

syarat :

1) dividen tersebut berasal dari cadangan laba yang ditahan;

2) bagi perseroan terbatas, Badan Usaha Milik Negara dan Badan

Usaha Milik Daerah yang menerima dividen, kepemilikan saham

pada badan yang memberikan dividen paling rendah 25% dari

commit to user luar kepemilikan saham tersebut.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi

kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun, dalam

bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

i. Bagian laba yang diperoleh atau diterima anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, perkumpulan, firma, dan kongsi;

j. Bunga Obligasi yang diterima atau diperoleh perusahaan rekadasa

selama 5 (lima) tahun pertama sejak pendirian perusahaan atau

pemberian ijin usaha;

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura

berupa bagian dari badan pasangan usaha yang didirikan dan

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan

pasangan usaha tersebut.

3. Tarif Pajak Penghasilan (PPh) pasal 25

Pajak Penghasilan Pasal 25 merupakan pajak badan usaha koperasi

untuk tahun berjalan yang dipotong dari hasil SHU selama 1 (satu) tahun

buku. Dalam hal ini koperasi wajib memotong pajak badan untuk tahun

berjalan dari hasil SHU yang diperoleh setiap tahunnya (Deputi Bidang

Pembiayaan Kementrian Koperasi dan Usaha Kecil dan Menengah 2008).

commit to user

apabila memenuhi syarat (peredaran bruto setahun tidak melebihi Rp

50.000.000.000,00) mendapat fasilitas berupa pengurangan tarif sebesar

50% dari 25% atau menjadi 12,5% yang dikenakan atas Penghasilan Kena

Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00

(Pasal 31 E undang-undang PPh), ketentuan ini berlaku mulai tahun 2010

berdasarkan perubahan perundang-undangan terbaru nomor 36 Tahun

2008.

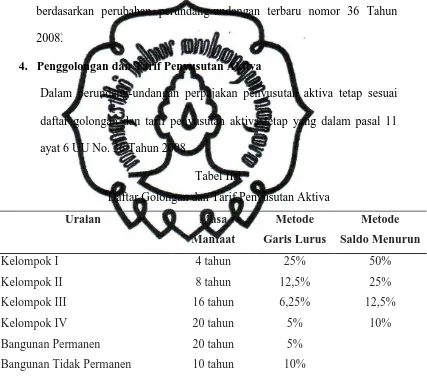

4. Penggolongan dan Tarif Penyusutan Aktiva

Dalam perundang-undangan perpajakan penyusutan aktiva tetap sesuai

daftar golongan dan tarif penyusutan aktiva tetap yang dalam pasal 11

ayat 6 UU No. 36 Tahun 2008

Tabel II.1

Daftar Golongan dan Tarif Penyusutan Aktiva

Uraian Masa

Bangunan Permanen 20 tahun 5%

Bangunan Tidak Permanen 10 tahun 10%

commit to user

5. Rekonsiliasi Fiskal

Rekonsiliasi fiskal dilakukan oleh Wajib Pajak karena terdapat

perbedaan perhitungan khususnya laba menurut akuntansi (komersial)

dengan menurut perpajakan (fiskal). Laporan keuangan komersial

ditujukan untuk menilai kinerja ekonomi dan keadaan finansial dari sektor

privat, sedangkan laporan keuangan fiskal lebih ditujukan untuk

menghitung pajak. Untuk kepentingan komersial, laporan keuangan

disusun berdasarkan prinsip yang berterima umum yaitu Standar

Akuntansi Keuangan (SAK). Sedangkan untuk kepentingan fiskal, laporan

keuangan disusun berdasarkan peraturan perpajakan (UU PPh).

Untuk keperluan perpajakan wajib pajak tidak perlu membuat

pembukuan ganda, melainkan cukup membuat satu pembukuan

berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK), dan pada

waktu mengisi SPT Tahunan PPh terlebih dahulu harus dilakukan

koreksi-koreksi fiskal. Koreksi fiskal meliputi pengakuan pendapatan dan biaya

yang dapat berupa koreksi positif dan koreksi negatif.

a. Koreksi Fiskal Positif

Koreksi Fiskal Positif adalah koreksi/penyesuaian yang akan

mengakibatkan meningkatnya laba kena pajak yang pada akhirnya

akan membuat PPh Badan Terhutangnya juga akan meningkat. Koreksi

commit to user

1) Biaya yang tidak berkaitan langsung dengan kegiatan usaha

perusahaan untuk mendapatkan, menagih, dan memelihara

pendapatan

2) Biaya yang tidak diperkenankan sebagai pengurang PKP

3) Biaya yang diakui lebih kecil, seperti penyusutan, amortisasi, dan

biaya yang ditangguhkan menurut WP lebih tinggi

4) Biaya yang didapat dari penghasilan yang bukan merupakan objek

pajak

5) Biaya yang didapat dari penghasilan yang sudah dikenakan PPh

Final

b. Koreksi Fiskal Negatif

Koreksi fiskal negatif adalah koreksi/penyesuaian yang akan

mengakibatkan menurunnya laba kena pajak yang membuat PPh badan

terhutangnya juga akan menurun. Koreksi fiskal negatif diantaranya :

1) Biaya yang diakui lebih besar, seperti penyusutan menurut WP

lebih rendah, selisih amortisasi, dan biaya yang ditangguhkan

pengakuannya

2) Penghasilan yang didapat dari penghasilan yang bukan merupakan

objek pajak

3) Penghasilan yang didapat dari penghasilan yang sudah dikenakan

commit to user

Menurut Siti Resmi (2004), penyebab perbedaan laporan keuangan

komersial dan laporan keuangan fiskal biasanya terjadi karena hal sebagai

berikut :

a. Perbedaan Prinsip Akuntansi

Beberapa prinsip akuntansi berterima umum (PSAK) telah diakui

secara umum dalam dunia bisnis dan profesi tetapi tidak diakui dalam

fiskal adalah :

1) Prinsip konservatisme, penilaian persediaan akhir dengan Lower of

Cost or Market, dan penilaian piutang dengan nilai taksiran

realisasi bersih diakui dalam akuntansi komersial, tetapi tidak

diakui sebagai pengurangan/biaya;

2) Prinsip harga perolehan (cost), dalam akuntansi komersial,

penentuan harga perolehan untuk barang yang diproduksi sendiri

boleh memasukkan unsur tenaga kerja yang berupa natura.

Sedangkan dalam fiskal, pengeluaran dalam bentuk natura tidak

diakui sebagai pengurangan/biaya;

3) Prinsip matching biaya-hasil, akuntansi komersial mengakui biaya

penyusutan pada saat aktiva tersebut menghasilkan. Sedangkan

dalam fiskal, penyusutan dapat dimulai sebelum menghasilkan,

commit to user b. Perbedaan Metode dan Prosedur

1) Metode penilaian persediaan, akuntansi komersial

memperbolehkan memilih beberapa metode menghitung harga

perolehan persediaan, seperti metode rata-rata, masuk pertama

keluar pertama, masuk terakhir keluar pertama, pendekatan laba

bruto, pendekatan harga jual eceran dll. Sedangkan dalam fiskal,

hanya diperbolehkan memilih dua metode, yaitu metode rata-rata

atau masuk pertama keluar pertama;

2) Metode penyusutan dan amortisasi, akuntansi komersial

memperbolehkan memilih metode penyusutan seperti metode garis

lurus, metode jumlah angka tahun, metode saldo menurun/saldo

ganda, metode jam-jasa, metode jumlah unit diproduksi dll

Sedangkan dalam fiskal hanya menggunakan metode garis lurus

dan saldo menurun ganda untuk kelompok harta berwujud

non-bangunan, sedangkan untuk harta berwujud dibatasi dengan metode

garis lurus saja;

3) Metode penghapusan piutang, dalam akuntansi komersial

penghapusan piutang ditentukan berdasar metode cadangan.

Sedangan dalam fiskal, penghapusan piutang dilakukan pada saat

suatu piutang nyata-nyata tidak dapat ditagih dengan syarat-syarat

commit to user

c. Perbedaan Perlakuan dan Pengakuan Penghasilan dan Biaya

1) Penghasilan tertentu yang diakui dalam akuntansi komersial, tetapi

bukan merupakan objek penghasilan. Dalam rekonsiliasi fiskal,

penghasilan tersebut harus dikeluarkan dari total penghasilankena

pajak atau dikurangkan dari laba menurut akuntansi komersial.

Biaya- biaya tersebut, adalah sebagai berikut :

a) Penggantian atau imbalan yang diterima atau diperoleh dalam

bentuk natura;

b) Penghasilan dividen yang diterima oleh perseroan terbatas,

koperasi, yayasan, BUMN/BUMD sebagai Wajib Pajak dalam

negeri;

c) Bagian laba yang diterima oleh perusahaan modal ventura dari

badan pasangan usaha;

d) Hibah, bantuan dan sumbangan;

e) Iuaran dan penghasilan tertentu yang diterima oleh dana

pensiun;

f) Bunga obligasi yang diterima oleh perusahaan reksadana.

2) Penghasilan tertentu diakui dalam akuntansi komersial tetapi

pengenaan pajaknya bersifat final, penghasilan tersebut harus

dikeluarkan dari total penghasilan kena pajak atau dikurangkan dari

laba menurut akuntansi komersial. Biaya- biaya tersebut, adalah

commit to user

a) Bunga deposito/tabungan dan diskonto SBI;

b) Penghasilan obligasi yang tercatat di bursa efek baik saham

pendiri maupun bukan saham pendiri;

c) Penjualan saham milik perusahaan modal ventura;

d) Penghasilan yang diterima penyalur/dealer/agen prodek

pertamina dan premium;

e) Penghasilan yang diterima penyalur/distributor rokok;

f) Pengalihan hak atas tanah dan/atau bangunan oleh yayasan atau

organisasi sejenis;

g) Persewaan atas tanah dan/atau bangunan;

h) Imbalan jasa konstruksi;

i) Bunga simpanan anggota koperasi, dll.

3) Penyebab perbedaan lain yang berasal dari penghasilan lain dan

pos-pos luar biasa :

a) Kerugian suatu usaha di luar negeri, dalam akuntansi komersial

kerugian tersebut mengalami laba bersih. Sedangkan dalam

fiskal kerugian tersebut tidak boleh dikurangkan dari total

penghasilan (laba) kena pajak;

b) Kerugian usaha dalam negeri tahun-tahun sebelumnya. Dalam

akuntansi komersial, kerugian tersebut tidak berpengaruh

dalam perhitungan laba bersih tahun sekarang dan yang akan

datang. Sedangkan dalam fiskal, kerugian tahun sebelumnya

commit to user

sekarang dan yang akan datang sepanjang belum lewat waktu 5

tahun;

c) Imbalan yang diterima atas pekerjaan yang dilakukan oleh

pemegang saham atau pihak yang mempunyai hubungan

istimewa dengan jumlah yang melebihi kewajaran.

4) Pengeluaran tertentu diakui dalam akuntansi komersial sebagai

biaya atau pengurang penghasilan, namun dalam fiskal

pengurangan tersebut tidak boleh dikurangkan dari penghasilan

bruto. Dalam rekonsiliasi fiskal, pengeluaran atau biaya tersebut

harus ditambahkan penghasilan kena pajak. Contoh secara rinci

diatur dalam Pasal 9 ayat (1) UU PPh :

a) Imbalan atau penggantian yang diberikan dalam bentuk natura;

b) Cadangan atau pemupukan yang dibentuk oleh perusahaan

selain usaha bank dan sewa guna usaha dengan hak opsi, usaha

asuransi dan pertambangan;

c) Pajak Penghasilan;

d) Sanksi administrasi berupa denda, bunga, kenaikan serta sanksi

pidana berupa denda yang berkenaan dengan

perundang-undangan pajak;

e) Biaya yang dibebankan untuk kepentingan pribadi pemegang

saham, sekutu, atau anggota;

f) Biaya yang dibebankan untuk kepentingan pribadi Wajib Pajak

commit to user

B. Analisis Data dan Pembahasan

Dalam menganalisis dan membahas tentang perbedaan penghitung

Pajak Penghasilan antara laporan keuangan komersial dan laporan keuangan

fiskal diperlukan laporan, antara lain sebagai berikut ini :

1. Laporan Sisa Hasil Usaha

2. Neraca

Laporan tersebut di atas akan disajikan dalam lampiran Tugas Akhir ini

Data laporan keuangan, neraca dan daftar aktiva tetap merupakan laporan

keuangan komersial dari KPRI “Sejahtera P&K” Surakarta yang akan

menjadi dasar dalam rekonsiliasi fiskal. Berdasarkan laporan keuangan

komersial yang ada di KPRI “Sejahtera P&K” terdapat perbedaan pengakuan

antara pendapatan dan biaya (laporan keuangan komersial dengan laporan

keuangan fiskal) yang akan mempengaruhi laporan laba rugi dan neraca

sehingga harus dilakukan koreksi fiskal, sebagai berikut :

1. Pendapatan lain-lain

Pendapatan lain-lain terdapat pos Jasa dari Bank yang tidak boleh diakui

sebagai pendapatan sebesar Rp 7.000.000 sehingga harus dikoreksi fiskal

untuk mengurangi Pendapatan non usaha.

2. Biaya lain-lain

Dalam pos Beban lain-lain terdapat pos-pos yang tidak dapat dikurangkan

menurut perpajakan, antara lain, hadiah konsumsi, pajak SHU tahun

2010, kekurangan pajak tahun 2009, bantuan kegiatan 2 kecamatan,

commit to user harus dikoreksi sesuai nominal tersebut.

3. Penyusutan Inventaris

Dalam pos biaya penyusutan terdapat perbedaan perhitungan antara

perhitungan penyusutan aktiva tetap komersial dan perhitungan

penyusutan aktiva tetap fiskal sehingga harus dilakukan perhitungan

ulang berdasarkan perhitungan penyusutan aktiva tetap fiskal agar

laporan keuangan KPRI “Sejahtera P&K” sesuai dengan

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008. Berdasarkan : UU

PPh No. 36 Tahun 2008 Pasal 11 Ayat 6 pengelompokan dan

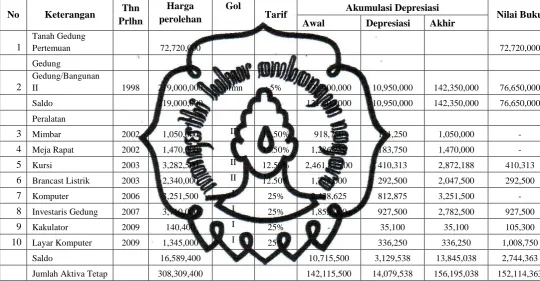

commit to user Tabel 11.2

Perhitungan Penyusutan Aktiva Tetap Fiskal

KPRI “Sejahtera P&K” Surakarta

Tarif Akumulasi Depresiasi Nilai Buku

Awal Depresiasi Akhir

1

prmn 5% 131,400,000 10,950,000 142,350,000 76,650,000

Saldo 219,000,000 131,400,000 10,950,000 142,350,000 76,650,000

Peralatan

Jumlah Aktiva Tetap 308,309,400 142,115,500 14,079,538 156,195,038 152,114,363

Berdasarkan perhitungan penyusutan Aktiva Tetap menurut perpajakan,

penyusutan Aktiva Tetap sebesar Rp 14.079.538 padahal dalam penyusutan

laporan laba rugi tertulis Rp 12.246.079 sehingga harus ada pengoreksian sebesar

Rp 1.833.459 (Rp 14.709.538 - Rp 12.246.079).

Untuk menentukan besarnya penghasilan kena pajak tahun 2010 maka

harus dilakukan rekonsiliasi laporan keuangan komersial dan laporan keuangan

commit to user Tabel II.3

Rekonsiliasi Fiskal Tahun 2010

KPRI “Sejahtera P&K” Surakarta

Keterangan Komersial Koreksi Fiskal

Positif Negatif

Transport Pengurus,BP, Perjalanan

53,538,000 - -

commit to user Penyusutan Inventaris 12,246,079 - 1,833,459 14,079,538

448,079,444 Sisa Hasil Usaha per 31 Desember

commit to user

Dengan analisis untuk rekonsiliasi di atas dapat dibuat jurnal koreksi dan buku

besar koreksi tahun 2010 seperti yang terlihat di bawah ini :

a. Pendapatan Jasa Bank Rp 7.000.000

Koreksi Fiskal Rp 7.000.000

Koreksi Fiskal Rp 7.000.000

Modal Rp 7.000.000

b. Koreksi Fiskal Rp 17.795.000

Biaya Lain-lain Rp 17.795.000

Modal Rp 17.795.000

Koreksi Fiskal Rp 17.795.000

c. Biaya Penyusutan Rp 1.833.459

Koreksi Fiskal Rp 1.833.459

Koreksi Fiskal Rp 1.833.459

Modal Rp 1.833.459

Modal

DEBIT KREDIT

a. Rp 7.000.000

b. Rp 17.795.000

c. Rp 1.833.459

commit to user

Penghasilan kena pajak/sisa hasil usaha KPRI “Sejahtera P&K” Surakarta 2010

menurut akuntansi komersial adalah sebesar Rp 118.770.410 setelah dilakukan

rekonsiliasi fiskal penghasilan/sisa hasil usaha menjadi Rp 127.731.950

Besarnya pajak terhutang tahun 2010 setelah rekonsiliasi fiskal adalah

sebagai berikut :

a. Sisa hasil usaha kena pajak setelah rekonsiliasi adalah sebesar Rp

127.731.950

Pajak Terutang : (25% x 50%) x Rp 127.731.950 = Rp 15.966.494,00

commit to user

Setelah dilakukan rekonsiliasi dengan terdapat pos-pos yang dikoreksi maka

laporan laba/rugi fiskal KPRI “Sejahtera P&K” Surakarta dapat disajikan dalam

tabel berikut ini :

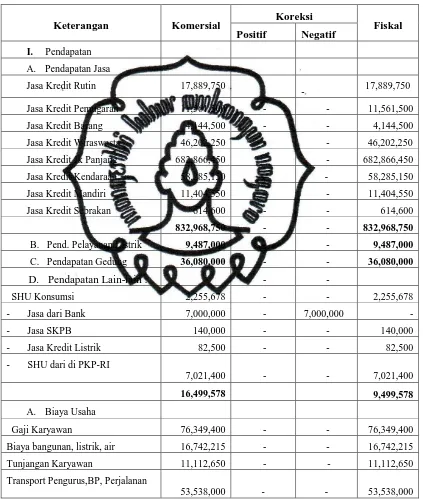

Jasa Kredit Rutin 17.889.750

Jasa Kredit Pemugaran 11.561.500

Jasa Kredit Barang 4.144.500

Jasa Kredit Wiraswasta 46.202.250

Jasa Kredit Jk Panjang 682.866.450

Jasa Kredit Kendaraan 58.285.150

Jasa Kredit Mandiri 11.404.550

Jasa Kredit Sebrakan 614.600

832,968,750

B. Pendapatan Pelayanan Listrik 9.487.000

C. Pendapatan Gedung 36.080.000

D. Pendapatan Lain-lain : 17.889.750

commit to user Lanjutan Tabel II.4

Biaya bangunan, listrik, air 16.742.215

Tunjangan Karyawan 11.112.650

Transport Pengurus,BP, Perj 53.538.000

Biaya Kendaran 948.000

Biaya Alat Tulis 1.675.200

Biaya Komunikasi 114.923.800

Biaya Rapat Pengurus, BP 7.181.700

Biaya Rapat Anggota 36.248.400

Biaya Lain-lain 22,166,000

Biaya Perbaikan Investaris 281.500

Biaya Audit 1.871.300

Biaya Training 75.000.000

Penyusutan Inventaris 14,079,538

432,117,703 B. Biaya Jasa

Jasa Simp. Serbaguna 17.419.760

Jasa Simp. Wajib 134.000.000

Jasa Simp. Hari Tua 2.500.000

Jasa Simp. Kesehatan 2.000.000

Jasa Simp. Cadangan Modal 5.000.000

Jasa Simp. Jmnan Hari Tua 500.000

Jasa Simp. Manasuka 5.000.000

commit to user

BAB III

TEMUAN

Berdasarkan pembahasan pada bab II, ditemukan beberapa kelemahan

dan kelebihan dalam pelaksanaan kewajiban perpajakan pada KPRI “Sejahtera

P&K” Surakarta.

A. Kelemahan

1. KPRI “Sejahtera P&K” masih mengakui pendapatan yang menurut

peraturan perpajakan tidak boleh diakui sebagai tambahan penghasilan

bruto yaitu, Penjapatan Jasa dari Bank sebesar Rp 7.000.000. Pendapatan

ini seharusnya tidak dilaporkan menurut peraturan perpajakan karena

telah dikenai PPh Pasal 21 yang sifatnya final. Hal ini didasarkan pada

Undang-undang No 36 tahun 2008

2. KPRI “Sejahtera P&K” masih mengakui beban yang menurut peraturan

perpajakan tidak boleh diakui sebagai pengurang penghasilan bruto, biaya

lain-lain sebesar Rp 39.961.200 yang tertulis dalam neraca KPRI

“Sejahtera P&K” seharusnya sebesar Rp22.166.000 karena ada biaya

lain-lain yang seharusnya tidak diperbolehkan sebagai pengurang penghasilan

bruto, misalnya hadiah konsumsi, pajak SHU tahun 2010, kekurangan

pajak tahun 2009, bantuan kegiatan 2 kecamatan, bantuan lingkungan

yang dalam peraturan perpajakan tidak diakui sebagai pengurang karena

commit to user

3. KPRI “Sejahtera P&K” mengakui besarnya beban penyusutan yang

dalam perhitungan tidak berdasarkan tarif yang ditentukan menurut

Undang-undang Perpajakan. Beban penyusutan yang diakui oleh KPRI

“Sejahtera P&K” adalah sebesar Rp 12.246.079, sedangkan besarnya

beban penyusutan menurut tarif dalam perpajakan adalah sebesar Rp

14.079.538 Hal ini didasarkan pada Undang-undang PPh No. 36 tahun

2008.

B. Kelebihan

1. KPRI “Sejahtera P&K” Surakarta telah melakukan pembukuan dengan

cukup baik. Pembukuan yang dilakukan oleh KPRI “Sejahtera P&K”

Surakarta dan penyusunan laporan keuangan dalam tiap periode. Selain

itu, pembukuan yang dilakukan oleh KPRI “Sejahtera P&K” Surakarta

merupakan dasar perhitungan sesuai PPh pasal 25 (PPh Badan) walaupun

untuk tujuan perpajakan harus dilakukan rekonsiliasi fiskal untuk

menentukan SHU kena pajak sebagaimana diatur dalam peraturan

perpajakan.

2. KPRI “Sejahtera P&K” Surakarta dalam melaporkan SPT Tahunannya

telah tepat waktu yaitu tidak melebihi 31 Maret 2011. Hal ini

menunjukkan bahwa KPRI “Sejahtera P&K” Surakarta sebagai wajib

pajak yang baik, yang memenuhi kewajiban wajib pajak badan yang taat