commit to user

iii

HAMBATAN DALAM SISTEM PEMUNGUTAN KAS PAJAK HOTEL

SEBAGAI AKIBAT DARI OTONOMI DAERAH

STUDI KASUS PADA DPPKA KOTA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

MOCH. IQBAL SANY

NIM F3309072

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

iv

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul “HAMBATAN DALAM SISTEM PEMUNGUTAN

KAS PAJAK HOTEL SEBAGAI AKIBAT DARI OTONOMI DAERAH

(STUDI KASUS PADA DPPKA KOTA SURAKARTA)“ telah disetujui oleh

Dosen Pembimbing untuk diujikan guna mencapai derajat Ahli Madya Program

Studi DIII Akuntansi FE UNS

Surakarta, Agustus 2012

Disetujui dan diterima oleh,

Pembimbing

commit to user

v

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Tugas Akhir Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Ahli Madya Akuntansi

Nama : Moch Iqbal Sany

NIM : F3309072

Judul Tugas Akhir : Hambatan Dalam Sistem Pemungutan Kas Pajak Hotel

Sebagai Akibat Dari Otonomi Daerah (Studi Kasus Pada

DPPKA Kota Surakarta)

Surakarta, Agustus 2012

Tim Penguji Tugas Akhir

1. Drs. Agus Budiatmanto, M.Si., Ak. (……….)

NIP. 195912161990031001

Penguji

2. Christiyaningsih Budiwati, SE.,MSi., Ak. (………)

NIP. 197511032000122001

commit to user

vi MOTTO

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan.”

(QS. Alam Nasyroh: 5)

“Laa yukallifullaahu nafsan ilaa wus’ahaa”,

“Allah tidak membebani seseorang melainkan sesuai dengan kemampuannya”.

(QS. Al-Baqarah:286)

Jangan berputus asa dalam mencari Ilmu bila Ilmu yang dicari itu tidak mau

masuk kedalam sanubari, tapi bersabarlah,karena air yang lembut itu

apabila menitis keatas sebiji batu yang besar secara berterusan, batu itu

pasti akan mempunyai lekuk.

(Penulis).

PERSEMBAHAN

karya ini penulis persembahkan untuk:

1. Almighty Allah SWT.

2. Mami dan Papiku.

3. Adikku, Fa’i dan Faza.

4. Sahabat-sahabatku yang selalu

menemaniku dalam suka dan duka.

5. Almamaterku

commit to user

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillahirobbil’alamin. Segala Puji dan Syukur Penulis panjatkan

kehadiran Allah SWT atas segala nikmat dan karunia-Nya serta ridho-Nya,

sehingga Tugas Akhir dengan judul “HAMBATAN DALAM SISTEM

PEMUNGUTAN KAS PAJAK HOTEL SEBAGAI AKIBAT DARI OTONOMI

DAERAH STUDI KASUS PADA DPPKA KOTA SURAKARTA “ dapat

terselesaikan dengan baik.

Penyusunan Tugas Akhir ini bertujuan untuk melengkapi dan memenuhi

persyaratan guna memperoleh gelar Ahli Madya Akuntansi Keuangan jurusan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Dalam penyusunan Tugas Akhir ini Penulis mendapat bimbingan, petunjuk

dan bantuan serta dukungan dari berbagai pihak sehingga Tugas Akhir ini dapat

Penulis selesaikan tepat pada waktunya. Oleh karena itu dengan segenap cinta dan

ketulusan batin, Penulis ingin menyampaikan rasa terima kasih kepada:

1. The Almighty Allah SWT, Engkau Maha Pengasih dan Maha Penolong.

2. Bapak Prof. Dr. Ravik Karsidi, M.Si., selaku Rektor Universitas Sebelas

Maret

3. Bapak Dr. Wisnu Untoro, M.Si., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

4. Bapak Drs. Agus Budiatmanto, M.Si., Ak. Selaku Ketua Prodi DIII Akuntansi

commit to user

viii

5. Ibu Christiyaningsih Budiwati, SE.,MSi., Ak. Selaku Dosen Pembimbing

Tugas Akhir yang telah memberikan pengarahan dan bimbingan kepada

Penulis dalam menyelesaikan Tugas Akhir.

6. Bapak Drs. AG. Agung Hendratno.,Msi. Selaku Kepala Bidang DAFDA &

Dokumentasi DPPKA Surakarta, karena telah memberikan ijin untuk magang

kerja di bidang DAFDA & Dokumentasi DPPKA Surakarta dan atas

bimbingan serta pengarahannya selama magang kerja kepada Penulis.

7. Bapak Sumitro, S.Sos selaku Staf Seksi Pendaftaran dan Pendataan DPPKA

Surakarta yang bersedia memberikan bimbingan dan pengarahan dengan

penuh kesabaran.

8. Seluruh Karyawan DAFDA & Dokumentasi, atas bantuannya Penulis

mengucapkan banyak terimaksih.

9. Bapak Sutaryo, SE, Msi, Ak. Selaku dosen yang bersedia memberikan

bimbingan dan konsultasinya.

10.Seluruh Staf Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta

yang telah memberikan bekal ilmu pengetahuan kepada Penulis.

11.Mami dan Papi tersayang dan tercinta, terima kasih atas segala cinta dan kasih

sayangnya, perhatian, dan pengorbanan yang selama ini engkau berdua

berikan secara moril dan materiil, serta doa engkau berdua yang luar biasa dan

takkan pernah putus. Engkau adalah teladan hidupku.

12.Adik-adiku Faikar dan Faza yang selalu mendukung. Terima kasih atas kasih

sayang, perhatian, kerukunan, dan canda tawanya. Semoga kita tetap bersatu

commit to user

ix

13.Teman-teman terbaikku sepanjang masa : Lusiana, Icha, Logam, Iphan,

Fanda, Kaendah. Semoga kita bersahabat selamanya, sampai jumpa dalam

sebuah masa depan dan kesuksesanmu kawan. I love you and I miss you!!!!

14.Dua teman spesial kongkow2, Saif Prambors dan Leon PTPN

15.Teman-teman Liason Officer (LO): Leonnore, Saif, Dhamar, Galih, Khakim,

Satriyo, Yustian, dan teman-teman sekelas lainnya Haris, Gunawan, Heru,

Husein. Semoga kita selalu kompak dan setia dalam suka dan duka. Keep your

spirit, Move On…..Friends!!!!

16.Teman-teman magang Balai Kota dan teman-teman DIII Akuntansi ABC

2009 yang selalu kompak dan rajin. We are the best!!!.

17.Dan semua pihak yang tidak dapat Penulis sebutkan satu persatu, Penulis

ucapkan banyak terimakasih

Tiada balasan lebih yang dapat Penulis berikan selain ucapan terimakasih dan

do’a atas seluruh bantuan, dukungan, nasehat, bimbingan dan do’a restu yang

telah diberikan dengan tulus kepada Penulis. Semoga Allah SWT membalas

dengan kebaikan yang berlipat. Penulis menyadari bahwa penulisan Tugas Akhir

ini masih jauh dari sempurna, maka dengan terbuka Penulis menerima saran dan

kritik demi kesempurnaan penulisan Tugas akhir ini.

Akhir kata Penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi

Pembaca pada khususnya dan Masyarakat pada umumnya.

Wassalamu’alaikum Wr. Wb

Surakarta, 2012

commit to user

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. GAMBARAN UMUM DPPKA SURAKARTA 1. Fungsi dan Tugas Pokok DPPKA Kota Surakarta ... 1

2. Struktur Organisasi DPPKA Kota Surakarta ... 4

3. Deskripsi Divisi/Bidang DPPKA Kota Surakarta ... 7

4. Rencana Stratejik DPPKA Kota Surakarta ... 14

B. LATAR BELAKANG MASALAH ... 17

C. PERUMUSAN MASALAH ... 23

D. TUJUAN PENELITIAN ... 24

commit to user

xi

BAB II ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian Pajak ... 26

2. Pajak Menurut Lembaga Pemungutnya ... 31

3. Pengertian Pajak Daerah ... 32

4. Jenis-jenis Pajak Daerah ... 34

5. Tujuan Pajak Daerah ... 35

6. Fungsi Pajak Daerah ... 35

7. Landasan Hukum Pajak Daerah ... 36

8. Syarat-syarat Pemungutan Pajak ... 37

9. Sistem Pemungutan Pajak ... 39

10. Pengertian Hotel ... 43

11. Pengertian Pajak Hotel ... 43

12. Nama ... 46

13. Subjek Pajak Hotel ... 46

14. Wajib Pajak Hotel ... 46

15. Objek Pajak Hotel ... 46

16. Dasar Pengenaan Pajak Hotel ... 47

17. Tarif Pajak Hotel ... 48

18. Cara Penghitungan Pajak Hotel ... 49

19. Masa Pajak, Tahun Pajak, Saat Terutang Pajak dan Wilayah Pemungutan Pajak ... 49

commit to user

xii

21. Pengertian Sistem ... 52

22. Pengertian Pemungutan Pajak ... 53

23. Pengertian Kas ... 53

24. Klasifikasi Hotel/Penginapan ... 54

25. Pengertian Otonomi Daerah ... 56

26. Surat Pemberitahuan Pajak daerah (SPTPD) ... 56

27. Surat Setoran Pajak Daerah (SSPD) ... 56

28. Surat Ketetapan Pajak daerah (SKPD) ... 56

29. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) ... 57

30. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) ... 57

31. Surat Ketetapan Pajak Daerah Nihil (SKPDN)... 57

32. Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB) ... 57

33. Surat Tagihan Pajak Daerah (STPD) ... 57

34. Surat Keputusan Pembetulan ... 57

35. Surat Keputusan Keberatan ... 58

36. Putusan Banding ... 58

B. PEMBAHASAN 1. Jaringan Prosedur yang Membentuk Sistem Pemungutan Kas Pajak Hotel pada DPPKA Kota Surakarta ... 58

commit to user

xiii

3. Hambatan dalam Sistem Pembayaran Kas Pajak Hotel

Bagi Wajib Pajak Hotel Kota Surakarta ... 73

4. Upaya dalam Mengatasi Hambatan dalam Sistem Pemungutan

Kas Pajak Hotel... 76

BAB III TEMUAN

A. KELEBIHAN ... 78

B. KELEMAHAN ... 81

BAB IV PENUTUP

A. KESIMPULAN ... 82

B. SARAN ... 82

DAFTAR PUSTAKA

commit to user

xiv DAFTAR TABEL

TABEL Halaman

I.1. Jumlah Pegawai DPPKA Berdasarkan Jabatan ... 13

I.2. Jumlah Pegawai DPPKA Berdasarkan Tingkat Pendidikan ... 13

commit to user

xv

DAFTAR GAMBAR

GAMBAR Halaman

commit to user

xvi

DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Surat Pemberitahuan Pajak Daerah (SPTPD)

3. Surat Ketetapan Pajak Daerah (SKPD)

4. Surat Setoran Pajak Daerah (SSPD)

commit to user

ABSTRAK

HAMBATAN DALAM SISTEM PEMUNGUTAN KAS PAJAK HOTEL SEBAGAI AKIBAT DARI OTONOMI DAERAH

STUDI KASUS PADA DPPKA KOTA SURAKARTA

MOCH IQBAL SANY F3309072

Penelitian dalam rangka penulisan Tugas Akhir ini bertujuan untuk mengetahui bagaimana hambatan dalam proses pemungutan pajak hotel dan bagaimana upaya yang dilakukan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta (DPPKA) terhadap masalah tersebut. Untuk mencapai tujuan tersebut, penulis melakukan pengumpulan data antara lain metode wawancara, metode dokumentasi. Metode wawancara dilakukan wawancara terhadap petugas pelaksana pemungut kas pajak hotel (karyawan DPPKA) dan Wajib Pajak Hotel di Kota Surakarta. Metode dokumentasi penulis mencari informasi dari buku, jurnal, dan sumber-sumber lain yang dapat mendukung. Sedangkan metode studi pustaka, penulis mempelajari peraturan perundang-undangan dan peraturan daerah yang berkaitan dengan pajak hotel.

Berdasarkan penelitian ini, penulis menemukan hambatan-hambatan yang menjadikan menurunnya respon para wajib pajak dalam menyetorkan pajak hotel di DPPKA Kota Surakarta. Penulis membaginya menjadi dua bentuk hambatan yaitu, hambatan internal antara lain tidak dilaksanakannya audit secara terus-menerus, tidak terkoordinir secara baik mengenai sosialisasi dan penyuluhan peraturan pajak daerah. Kemudian hambatan eksternal yaitu perlawanan aktif dan perlawanan pasif seperti kurangnya kesadaran masyarakat, perkembangan intelektual dan moral masyarakat, selain itu sistem perpajakan yang sulit

dipahami. Selain itu penerapan sistem pemungutan full self assessment system

juga berpengaruh besar dalam pemungutas kas pajak hotel.

Mengingat kontribusi pajak hotel yang cukup besar terhadap penerimaan sektor pajak, penulis menyarankan, sudah selayaknya terus-menerus dilakukan intensifikasi dan ekstensifikasi pajak, agar pajak hotel dapat maksimal dan terus

mengalami peningkatan dari tahun ke tahun.

commit to user

ABSTRACT

HAMBATAN DALAM SISTEM PEMUNGUTAN KAS PAJAK HOTEL SEBAGAI AKIBAT DARI OTONOMI DAERAH

STUDI KASUS PADA DPPKA KOTA SURAKARTA

MOCH IQBAL SANY F3309072

The objective of this research is to find out how obstacle in the collecting of cash hotel process, and how the effort of DPPKA for handling this obstacle. To reach that purpose, the writer do the data collecting such as interview method and documentation method. To do the Interview method, the writer interviewed some collected cash hotel tax staff (DPPKA staff) and tax payer in Surakarta. For Documentation Method, the writer find an information from some sources which support to finish this research. Meanwhile, for the library study method, writer learn the rules of law and also local rules which has a relation with the hotel tax.

Based on this research, the writer find the obstacle that cause responsibility decrease of tax payer to pay the tax in DPPKA Surakarta.The writer divided this obstacles into two parts, first, the internal obstacle problem, which is careless of audit in continous, and careless of socialism coordinate about local tax rules. Then, the external obstacle problem such as active fight and passive fight, like the less of public obligation, intellectual improving, and public morality, in addition

of it, such as tax payment system that hard to understood. Beside it, the full self

assessment system also has a big influence in tax hotel payment.

Remember the contribution of hotel tax which make an acceptance income of local tax is big enough, the writer suggest, it should be continue to do the intensification and extensification of tax, in order that the hotel tax can do the maximum, and always has the improvement for years later.

commit to user

1 BAB I

PENDAHULUAN

A. GAMBARAN UMUM DPPKA SURAKARTA

1. Fungsi dan Tugas Pokok DPPKA Surakarta

Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA)

merupakan salah satu dinas daerah yang mempunyai tugas pokok

menyelenggarakan urusan pemerintahan di bidang pendapatan pengelolaan

keuangan dan asset.

Pendapatan yang menjadi kewenangan pengelolaan Dinas Pendapatan

Pengelolaan Keuangan dan Aset meliputi :

a. Pendapatan Asli Daerah yang selanjutnya disebut PAD yaitu :

1) Hasil Pajak Daerah.

2) Hasil Retribusi Daerah.

3) Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan

4) Lain – lain PAD yang sah.

b. Dana Perimbangan, dan

c. Lain – lain Pendapatan Daerah yang sah.

Dalam melaksanakan pengelolaan keuangan dan aset DPPKA

mempunyai kewenangan sebagai berikut.

a. Penyusunan Rencana Kerja Pemerintah Daerah (RKPD), Kebijakan

commit to user

(PPAS) dan Rencana Kerja dan Anggaran Satuan Kerja Perangkat

Daerah (RKA – SKPD).

b. Penyusunan dan penetapan Anggaran Pendapatan dan Belanja Daerah.

c. Pelaksanaan dan perubahan APBD.

d. Panatausahaan Keuangan Daerah.

e. Pertanggungjawaban pelaksanaan APBD.

f. Pengendalian defisit anggaran dan penggunaan surplus APBD.

g. Pengelolaan Kas Umum Daerah.

h. Pengelolaan Piutang Daerah.

i. Pengelolaan Investasi daerah.

j. Pengelolaan Barang Milik Daerah.

k. Pengelolaan dana cadangan.

l. Pengelolaan utang daerah.

m. Pembinaan dan pengawasan pengelolaan keuangan daerah.

n. Penyelesaian kerugian daerah.

o. Pengelolaan Keuangan badan layanan umum daerah.

p. Pengaturan pengelolaan keuangan daerah.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta

sesuai dengan Perda No. 6 Tahun 2008 tentang Organisasi dan Tata Kerja

Perangkat Daerah Kota Surakarta dan ditindaklanjuti dengan Peraturan

Walikota No. 24 Tahun 2008 tentang Penjabaran Tugas Pokok, Fungsi dan

Tata Kerja Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

commit to user

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta

mempunyai tugas pokok menyelenggarakan urusan pemerintahan di

bidang pendapatan, pengelolaan keuangan dan aset

Untuk Melaksanakan tugas pokok tersebut Dinas Pendapatan,

Pengelolaan Keuangan dan Aset mepunyai fungsi sebagai berikut.

a. Penyelenggaraan kesekretariatan dinas.

b. Penyusunan rencana program, pengendalian, evaluasi dan pelaporan.

c. Penyelenggaraan pendaftaran dan pendataan wajib pajak dan wajib

retribusi.

d. Pelaksanaan perhitungan, penetapan dan angsuran pajak dan retribusi.

e. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain.

f. Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan

pendapatan lain.

g. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan

akuntansi.

h. Pengelolaan aset barang daerah.

i. Penyiapan penyusunan, perubahan dan perhitungan anggaran

pendapatan dan belanja daerah.

j. Penyelenggaraan administrasi keuangan daerah.

k. Penyelenggaraan sosialisasi.

l. Pembinaan jabatan fungsional.

commit to user 2. Struktur Organisasi DPPKA Surakarta

Dalam suatu badan organisasi diperlukan adanya struktur organisasi untuk

memperlancar tugas serta fungsi dari masing masing staff yang diharapkan.

commit to user

Sesuai dengan Perda Kota Surakarta Nomor 6 Tahun 2008 tentang

Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta Bagian

Keempatbelas Pasal 35, Susunan Organisasi Dinas Pendapatan, Pengelolaan

Keuangan dan Aset adalah sebagai berikut.

a. Kepala.

b. Sekretariat, membawahi :

1) Subbagian Perencanaan, Evaluasi dan Pelaporan.

2) Subbagian Keuangan.

3) Subbagian Umum dan Kepegawaian.

c. Bidang Pendaftaran, Pendataan dan Dokumentasi, membawahi :

1) Seksi Pendaftaran dan Pendataan.

2) Seksi Dokumentasi dan Pengolahan Data.

d. Bidang Penetapan, membawahi :

1) Seksi Perhitungan.

2) Seksi Penerbitan Surat Ketetapan.

e. Bidang Penagihan, membawahi :

1) Seksi Penagihan dan Keberatan.

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

f. Bidang Anggaran, membawahi :

1) Seksi Anggaran I.

commit to user

g. Bidang Perbendaharaan, membawahi :

1) Seksi Pembendaharaan I.

2) Seksi Perbendaharaan II.

h. Bidang Akuntansi, membawahi :

1) Seksi Akuntansi I.

2) Seksi Akuntansi II.

i. Bidang Aset, membawahi :

1) Seksi Perencanaan Aset.

2) Seksi Pengelolaan Aset.

j. Unit Pelaksana Teknis Dinas (UPTD).

k. Kelompok Jabatan Fungsional.

Kepala Dinas memimpin pelaksanaan tugas pokok dan fungsi tersebut diatas;

membawahi :

a. Sekretariat

b. Bidang pendaftaran, Pendataan dan Dokumentasi

c. Bidang Penetapan

d. Bidang Penagihan

e. Bidang Anggaran

f. Bidang Perbendaharaan

g. Bidang Akuntansi

h. Bidang Aset

i. Bidang UPTD

commit to user 3. Deskripsi Divisi/Bidang DPPKA Surakarta

a. Sekretariat

Sekretariat mempunyai tugas melaksanakan penyiapan, perumusan

kebijakan teknis, pembinaan, pengkoordinasian penyelenggaraan tugas

secara terpadu, pelayanan administrasi dan pelaksanaan di bidang

perencanaan, evaluasi dan pelaporan, keuangan, umum dan

kepegawaian.

Untuk melaksanakan tugas tersebut diatas, sekretariat mempunyai

fungsi sebagai berikut.

1) Penyiapan bahan perumusan kebijkan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan

administrasi, dan pelaksanaan di bidang perencanaan, evaluasi dan

pelaporan.

2) Penyiapan bahan perumusan kebijakan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan

administrasi, dan pelaksanaan di bidang keuangan.

3) Penyiapan bahan perumusan kebijakan teknis, pembinaan,

pengkoordinasian penyelenggaraan tugas secara terpadu, pelayanan

administrasi dan pelaksanaan di bidang umum dan kepegawaian.

4) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

commit to user

b. Pendaftaran, Pendataan (DAFDA) & Dokumentasi

Bidang Pendaftaran, pendataan dan dokumentasi mempunyai tugas

pokok melaksanakan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pendaftaran, pendataan, dokumentasi dan

pengolahan data. Untuk melaksanakan tugas pokok sebagaimana

dimaksud dalam Pasal 12, Bidang Pendaftaran, Pendataan dan

Dokumentasi mempunyai fungsi :

1) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pendaftaran dan pendataan.

2) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang dokumentasi dan pengolahan data.

3) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

c. Penetapan

Bidang penetapan mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

perhitungan dan penerbitan surat ketetapan. Untuk melaksanakan tugas

pokok sebagaimana dimaksud dalam pasal 17, Bidang Penetapan

mempunyai fungsi :

1) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang perhitungan.

2) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

commit to user

3) Pelaksanaan tuags lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

d. Penagihan

Bidang Penagihan mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

penagihan, keberatan dan pengelolaan penerimaan sumber pendapatan

lain. Untuk melaksanakan tugas pokok sebagaimana dimaksud dalam

Pasal 22, Bidang penagihan mempunyai fungsi :

1) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang penagihan dan keberatan.

2) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pengelolaan penerimaan sumber pendapatan

lain.

3) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

e. Anggaran

Bidang Anggaran mempunyai tugas pokok melaksabnakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

perencanaan, pengelolaan dan pengendalian anggran pendapatan,

belanja dan pembiayaan daerah dalam rangka penyusunan dan

commit to user

pokok sebagaimana dimaksud dalam Pasal 27, Bidang Anggaran

mempunyai fungsi :

1) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang anggaran I.

2) Penyiapan bahan perumusan kebijkan teknis, pembinaan dan

pelaksanaan di bidang anggaran II.

3) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

f. Perbendaharaan

Bidang Perbendaharaan mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

pengelolaan perbendaharaan I dan II. Untuk melaksanakan tugas

pokok sebagaimana dimaksud dalam Pasal 32, Bidang Perbendaharaan

mempunyai fungsi:

1) Penyiapan bahan perumusan kebijakanteknis, pembinaan dan

pelaksanaan di bidang pengelolaan perbendaharaan I.

2) Penyiapan bahan perumusan kebijakanteknis, pembinaan dan

pelaksanaan di bidang pengelolaan perbendaharaan II.

3) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

commit to user

g. Akuntansi

Bidang akuntansi mempunyai tugas pokok melaksanakan

perumusan kebijakan teknis, pembinaan dan pelaksanaan di bidang

penyelenggaraan tata akuntansi keuangan daerah pada tingkat Satuan

Kerja Perangkat Daerah (SKPD) dan penyusunan laporan

pertanggungjawaban pelaksanaan APBD Kota Surakarta. Untuk

melaksanakan tugas pokok sebagaimana dimaksud dalam Pasal 37,

Bidang Akuntansi mempunyai fungsi:

1) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang akuntansi I.

2) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang akuntansi II.

3) Pelaksanaan tugas lain yang diberikan oelh Kepala Dinas sesuai

dengan tugas dan fungsinya.

h. Aset

Bidang Aset mempunyai tugas pokok melaksanakan perumusan

kebijaan teknis, pembinaan dan pelaksanaan di bidang perencanaan

aset dan pengelolaan aset. Untuk melaksanakan tugas pokok

sebagaimana dimaksud dalam Pasal 42, Bidang Aset mempunyai

fungsi:

1) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

commit to user

2) Penyiapan bahan perumusan kebijakan teknis, pembinaan dan

pelaksanaan di bidang pengelolaan aset.

3) Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

i. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas sesuai dengan

Jabatan Fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

1) Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga

fungisonal yang terbagi dalam berbagai kelompok sesuai dengan

bidang keahliannya.

2) Jumlah jabatan fungsional sebagaimana dimaksud pada ayat(1),

ditentukan berdasarkan kebutuhan dan beban kerja.

3) Jenis dan jenjang Jabatan Fungsional sebagaimana dimaksud pada

ayat (2), diatur sesuai dengan peraturan perundang-undangan yang

berlaku.

4) Pembinaan terhadap Pejabat Fungsional sebagaimana dimaksud

pada ayat (1), dilakukan sesuai dengan peraturan

perundang-undangan yang berlaku.

Sumber daya manusia di Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Kota Surakarta menurut jabatan dan tingkat pendidikan adalah sebagai

commit to user a. Menurut Jabatan

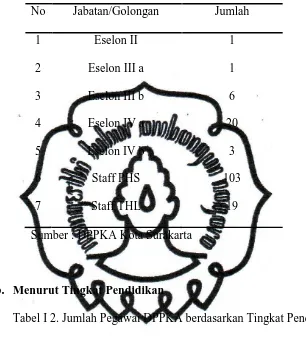

Tabel I 1. Jumlah Pegawai DPPKA berdasarkan Jabatan

No Jabatan/Golongan Jumlah

1 2 3 4 5 6 7 Eselon II

Eselon III a

Eselon III b

Eselon IV a

Eselon IV b

Staff PHS Staff THL 1 1 6 20 3 103 19

Sumber : DPPKA Kota Surakarta

b. Menurut Tingkat Pendidikan

Tabel I 2. Jumlah Pegawai DPPKA berdasarkan Tingkat Pendidikan

No Pendidikan Jumlah

1 2 3 4 5 6 S2 S1 D3 SMA SMP

SD / Sarjana Muda

14 50 9 58 - 3

[image:29.595.160.493.506.700.2]commit to user 4. Rencana Stratejik DPPKA Surakarta

Sebagai unsur pelaksana pemerintah daerah di bidang pendapatan

pengelolaan keuangan dan aset, Dinas Pendapatan Pengelolaan Keuangan

dan Aset merumuskan rencana stratejik dalam bentuk visi dan misi yang

dijabarkan dalam tujuan dan sasaran yang akan dicapai.

a. Visi dan Misi

Visi :

“Terwujudnya peningkatan pendapatan daerah , pengelolaan keuangan

dan aset daerah yang optimal, efektif, efisien, transparan serta

akuntabel, menuju kemandirian keuangan daerah guna mendukung

pembangunan daerah”

Misi :

1) Meningkatkan dan mengintensifkan pendapatan daerah secara

optimal

2) Meningkatkan kelancaran dan ketertiban pengelolaan keuangan

dan aset daerah sesuai dengan peraturan yang berlaku

3) Mewujudkan pengelolaan keuangan daerah yang efektif efisien

serta akuntabel dengan memperhatikan azas kepatutan dan

keadilan

commit to user b. Tujuan dan Sasaran

Tujuan :

1) Mengoptimalkan sumber – sumber pendapatan daerah untuk

mencapai target pendapatan yang ditetapkan.

2) Mewujudkan efisiensi dan efektifitas dalam pengelolaan keuangan

daerah berdasarkan peraturan yang berlaku.

3) Menyelamatkan dan memberdayakan aset pemerintah kota secara

optimal.

4) Meningkatkan profesionalisme dan peningkatan pelayanan kepada

masyarakat

Sasaran :

1) Terwujudnya pencapaian pendapatan daerah sesuai target yang

ditetapkan

2) Terwujudnya manajemen keuangan daerah yang efektif, efisien,

transparan dan akuntable.

3) Terwujudnya pembakuan status hukum / pensertifikatan dan

perlindungan aset daerah.

4) Peningkatan kesadaran masyarakat sebagai wajib pajak.

c. Kebijakan dan Program

Sesuai dengan perda no. 6 tahun 2008 tentang Organisasi dan Tata

Kerja Perangkat Daerah Kota Surakarta yang ditindaklanjuti dengan

Perwali no. 24 tahun 2008 tentang Penjabaran Tugas Pokok, Fungsi

commit to user

Untuk Kebijakan program yang ditetapkan kaitannya dengan tugas

pokok dan fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset

adalah sebagai berikut:

1) Dalam usaha untuk mencapai tingkat pendapatan yang telah

ditetapkan, diupayakan dengan mengintesifikasikan sumber –

sumber pendapatan daerah yang dikelola Dinas Pendapatan

Pengelolaan Keuangan dan Aset, baik dengan jemput bola,

pendekatan pelayanan melalui wilayah – wilayah terdekat,

sosialisasi kepada masyarakat langsung dengan pembagian leaflet,

maupun melalui media elektronik (TATV). Bahkan sampai dengan

pembagian hadiah bagi wajib pajak bumi dan bangunan yang

melakukan pembayaran tepat waktu.

2) Dalam mengelola keuangan daerah harus dilaksanakan secara

tertib, taat pada peraturan perundang-undangan, efisien, ekonomis,

efektif, transparan dan bertanggungjawab dengan meperhatikan

azas keadilan, kepatutan dan manfaat untuk masyarakat.

3) Dalam usaha meningkatkan pengelolaan aset daerah diupayakan

dengan meningkatkan pemberdayaan aset daerah, peningkatan

commit to user

B. LATAR BELAKANG MASALAH

Pembangunan nasional merupakan pembangunan yang dapat diharapkan

untuk meningkatkan kesejahteraan dan kemakmuran masyarakat, oleh karena

itu hasil pembangunan harus dapat dinikmati oleh seluruh masyarakat.

Pembangunan Daerah juga merupakan bagian dari Pembangunan Nasional,

dan Pembangunan Nasional tidak lepas dari Otonomi Daerah merupakan

bagian dari penyelenggaraan pemerintah Negara Kesatuan Republik

Indonesia. Otonomi yang nyata maksudnya pemberian otonomi kepada daerah

berdasarkan faktor-faktor perhitungan tindakan dan kebijaksanaan yang

benar-benar menjamin daerah yang bersangkutan secara nyata mampu mengurus

rumah tangganya sendiri. Sedangkan bertanggung jawab maksudnya

pemberian otonomi itu benar-benar sejalan dengan tujuannya yaitu

melancarkan pembangunan yang tersebar di seluruh pelosok negara dan

daerah serta dapat menjamin perkembangan dan pembangunan daerah.

Pemberian otonomi bagi pemerintah telah dilaksanakan oleh pemerintah

pusat, walaupun belum semua daerah di Indonesia diberi hak otonomi sendiri.

Prinsip otonomi daerah yang nyata dan bertanggung jawab bagi pemerintah

pada dasarnya adalah untuk membantu pemerintah pusat dalam

menyelenggarakan pemerintahan. Hal ini berkaitan dengan fungsi utama

commit to user

Menurut Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah, pengertian daerah otonom adalah daerah otonom selanjutnya disebut

daerah adalah kesatuan masyarakat hukum yang mempunyai batas daerah

tertentu, berwenang mengatur dan mengurus kepentingan masyarakat

setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam

ikatan Negara Kesatuan Republik Indonesia. Jadi konsep otonomi daerah

menurut UU No 32 Tahun 2004 adalah pelimpahan wewenang dari

pemerintahan pusat ke daerah untuk mengurusi rumah tangganya sendiri.

Tanggung jawab daerah adalah menata dan mengelola sumber penerimaan

untuk keberlangsungan pembangunan di daerahnya sendiri-sendiri, karena

tidak semua pembiayaan pembangunan harus dibiayai oleh pusat, melainkan

juga dibiayai oleh daerah. Otonomi daerah adalah hak daerah untuk mengatur

dan mengurus rumah tangganya sendiri dengan inisiatif bebas (Soedjito, 1990

:104 )

Dalam Undang-undang No 32 Tahun 2004 Tentang Otonomi Daerah

disebutkan bahwa :

commit to user

Seperti yang sudah dijelaskan diatas bahwa daerah otonom itu sendiri

mengandung arti bahwa kepada daerah diberi kewenangan untuk mengurus

sendiri rumah tangganya. Salah satunya kewenangan dalam bidang keuangan

daerah yang meliputi pemungutan sumber-sumber pendapatan daerah,

menyelenggarakan pengurusan, pertanggungjawaban serta pengawasan

keuangan daerah, mengadakan anggaran pendapatan dan belanja daerah serta

penghitungannya. Peranan Pendapatan Daerah merupakan peranan yang

sangat penting karena merupakan factor factor yang sangat penting

menentukan volume, kekuatan dan kemampuan keuangan daerah dalam

rangka pelaksanaan tugas pemerintahan dan pembangunan daerah.

Sesuai dengan pasal 157 Undang-Undang Nomor 32 Tahun 2004 dan

pasal 5 Undang-Undang Nomor 33 Tahun 2004, ditetapkan bahwa

sumber-sumber pendapatan daerah dalam rangka pelaksanaan desentralisasi adalah:

1. Pendapatan Asli Daerah yang selanjutnya disebut PAD yaitu :

a. Hasil Pajak Daerah.

b. Hasil Retribusi Daerah.

c. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan

d. Lain – lain PAD yang sah.

2. Dana Perimbangan, dan

3. Lain – lain Pendapatan Daerah yang sah.

Berdasarkan uraian tersebut diatas maka Pajak Daerah merupakan salah

satu factor pendukung dalam penyelenggaraan Pemerintah Daerah, karena

commit to user

untuk kegiatan menunjang Pembangunan Daerah. Pajak Daerah umumnya

merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku yang digunakan

untuk membiayai penyelengaraan Pemerintahan Daerah dan Pembangunan

Daerah.

Dasar Hukum Pemungutan Pajak Daerah sesuai dengan Undang-Undang

Nomor 28 Tahun 2009, Tetang Pajak Daerah dan Retribusi Daerah sebagai

berikut.

1. Pajak dan retribusi daerah ditetapkan dengan Undang-Undang

2. Penentuan tarif dan tata cara pemungutan Pajak dan Retribusi Daerah

ditetapkan dengan peraturan daerah sesuai dengan peraturan

Perundang-Undangan.

Adapun jenis Pajak Daerah Kota/Kabupaten berdasarkan Undang-Undang

Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah Pasal 2

perubahan atas Undang-Undang Nomor 34 Tahun 2000 dan Undang-Undang

Nomor 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah, dan PP

Nomor 65 Tahun 2001 Tentang Pajak Daerah, adalah :

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

commit to user

6. Pajak Pengambilan Bahan Galian Golongan C

7. Pajak Parkir

8. Pajak Air Tanah

9. Pajak Sarang Burung Walet

10.Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, dan

11.Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

Dari beberapa jenis Pajak Daerah tersebut, yang mengalami peningkatan

dalam pengembangan setiap tahunnya adalah Pajak Hotel dan Restoran.

Peningkatan ini ditunjang dengan adanya potensi pariwisata yang dimiliki

oleh Pemerintah Daerah Kota Surakarta. Adapun keterkaitan antara sektor

pariwisata dan sektor perpajakan, yakni bahwa dalam sektor pariwisata

terdapat sarana penunjang wisata yaitu objek wisata, hotel dan restoran serta

keanekaragaman seni dan budaya, dari setiap penggunaan sarana wisata

tersebut dikenakan pajak kepada para penggunanya. Dengan demikian

semakin banyak masyarakat yang melakukan kegiatan pariwisata ini maka

semakin besar pendapatan bagi sektor pajak.

Berdasarkan Peraturan Daerah Kota Surakarta Nomor 4 Tahun 2011

Tentang Pajak Hotel yaitu :

Pasal 4 :

1. Objek Pajak Hotel adalah pelayanan yang disediakan oleh hotel dengan

commit to user

sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas

ruang pertemuan, olahraga dan hiburan.

2. Jasa penunjang sebagaimana dimaksud pada ayat (1) adalah fasilitas

telepon, facsimile, teleks, internet, fotokopi, pelayanan cuci, seterika,

transportasi, dan fasilitas sejenis lainnya yang disediakan atau dikelola

hotel.

3. Tidak termasuk Objek Pajak Hotel sebagaimana dimaksud pada ayat (1)

adalah :

4. Jasa tempat tinggal asrama yang diselenggarakan oleh Pemerintah atau

Pemerintah Daerah.

a. Jasa sewa apartemen, kondominium dan sejenisnya.

b. Jasa tempat tinggal di pusat pendidikan atau kegiatan keagamaan.

c. Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti

asuhan, dan panti social lainnya yang sejenis, dan

d. Jasa biro perjalanan atau perjalanan wisata yang diselenggarakan oleh

hotel yang dapat dimanfaatkan oleh umum.

Pasal 5 :

1. Subjek Pajak Hotel adalah orang pribadi atau badan yang melakukan

pembayaran kepada orang pribadi atau badan yang mengusahakan Hotel.

2. Wajib Pajak Hotel adalah orang pribadi atau Badan yang mengusahakan

commit to user

3. Dasar perhitungan dan penetapan pajak berdasarkan penetapan tarif pajak

hotel, sesuai Peraturan Daerah untuk Pajak Hotel Nomor 4 Tahun 2011,

dimana pengenaan pajak masing-masing yaitu 10% setiap bulan, dari

penerimaan, penyelenggaraan, pengusaha hotel.

Namun besar kecilnya penerimaan pajak daerah dapat dipengaruhi oleh

beberapa factor yang menjadi hambatan dalam sistem pemungutan kas Pajak

Hotel yaitu sikap Wajib Pajak yang ditunjukkan oleh tingkat kepatuhan Wajib

Pajak, sistem perpajakan yang ditunjukkan dengan penerapan Undang-Undang

Pajak dan aparat pelaksana yang ditunjukkan dengan pelayanan yang

diberikan kepada Wajib Pajak..

Berdasar latar belakang diatas, dalam hal ini penulis ingin meneliti

bagaimanakah hambatan dalam proses pemungutan pajak hotel dan apa saja

upaya yang dilakukan Dinas Pendapatan, Pengelolaan Keuangan dan Asset

Kota Surakarta (DPPKA) sehubungan dengan masalah itu. Serta

menuangkannya dalam bentuk Tugas Akhir yang berjudul :

“HAMBATAN DALAM SISTEM PEMUNGUTAN KAS PAJAK HOTEL

SEBAGAI AKIBAT DARI OTONOMI DAERAH (STUDI KASUS PADA

DPPKA KOTA SURAKARTA)”.

C. PERUMUSAN MASALAH

Penerimaan pendapatan dari sektor pajak hotel merupakan potensi

pendapatan yang terbesar bagi Kota Surakarta. Dalam hal ini, keefektifan

commit to user

mengatasi dan menghindari kendala maupun hambatan dalam pemungutan kas

pajak hotel di Kota Surakarta. Untuk itu, dalam penulisan Tugas Akhir ini

penulis membatasi permasalahan yang akan dibahas, antara lain tentang :

1. Apa saja jaringan prosedur yang membentuk sistem pemungutan kas Pajak

Hotel yang dilakukan oleh DPPKA Kota Surakarta ?

2. Apa saja hambatan yang ditemui dalam sistem pemungutan kas Pajak

Hotel oleh DPPKA Kota Surakarta dan pembayaran Kas Pajak Hotel oleh

Wajib Pajak Hotel?

3. Bagaimana upaya mengatasi hambatan dalam sistem pemungutan kas

Pajak Hotel di DPPKA Kota Surakarta ?

D. TUJUAN PENELITIAN

1. Untuk mengetahui jaringan prosedur yang membentuk sistem pemungutan

kas pajak hotel yang dilaksanakan oleh DPPKA Kota Surakarta,

2. Untuk mengetahui apa saja hambatan yang dihadapi oleh DPPKA Kota

Surakarta dalam pemungutan pajak hotel dari Wajib Pajak Hotel sehingga

ditemukan solusi maupun upaya dalam mengatasi hambatan tersebut

dengan tetap memperhatikan standar dan pedoman yang telah ditetapkan.

E. MANFAAT PENELITIAN

1. Bagi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Surakarta :

Penelitian ini dapat dijadikan sebagai bahan pertimbangan dan referensi

dalam mengatasi kendala maupun hambatan terkait implementasi sistem

commit to user

2. Bagi Penulis :

a. Menambah wawasan Penulis tentang perpajakan

b. Menerapkan ilmu pengetahuan yang telah diperoleh selama menjalani

perkuliahan tentang Akuntansi Sektor Publik dan Sistem Informasi

Akuntansi dalam konsep Pemerintah Daerah.

3. Bagi Pembaca / Pihak lain :

Penelitian ini dapat digunakan sebagai bahan referensi dan tambahan

commit to user

26 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian Pajak

Ilyas dalam Suhendi (2008:33) menjelaskan bahwa penerimaan

pemerintah yang digunakan dalam membiayai pembangunan berasal dari

beberapa sumber yang dapat dibedakan antara penerimaan pajak dan

bukan pajak. Penerimaan bukan pajak salah satunya adalah penerimaan

pemerintah yang berasal dari pinjaman pemerintah, baik pinjaman dalam

negeri maupun luar negeri dan penerimaan dari badan usaha milik

pemerintah sedangkan sumber penerimaan yang lainnya adalah berasal

dari pajak.

Masalah pajak adalah masalah masyarakat dan Negara. Dengan

demikian setiap orang yang hidup dalam suatu Negara pasti dan harus

berurusan dengan pajak baik mengenai pengertiannya, kegunaan dan

manfaat serta mengetahui hak dan kewajibannya sebagai wajib pajak.

Pajak sebagai sumber penerimaan yang besar bagi Negara dan juga

merupakan salah satu sumber pendapatan daerah yang termasuk penting

untuk membiayai pembiayaan umum pemerintah dan segala kegiatan

kenegaraan, dimana dana adalah merupakan penggerak segala kegiatan

dan aktivitas yang sedang dan yang akan dilaksanakan. Salah satu sumber

commit to user

dibanding pendapatan daerah lainnya yaitu pemungutan pajak hotel yang

berada di wilayah Kota Surakarta.

Sebelum Penulis membahas tentang uraian hambatan sistem

penerimaan kas pajak hotel, terlebih dahulu Penulis uraikan beberapa

pengertian tentang pajak menurut ahli di bidang ekonomi, antara lain

sebagai berikut.

a. Menurut Soemitro dalam Mardiasmo (2006;1), pajak adalah iuran

rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi)

yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum.

b. Menurut Soemahamidjaja dalam Suandy (2005;10), pajak adalah

iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa

berdasarkan norma-norma hukum, guna menutupi biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan

umum.

c. Menurut Smeets dalam Suandy (2005;10), pajak adalah prestasi

kepada pemerintah yang terutang melalui norma-norma umum dan

yang dapat dipaksakan, tanpa ada kalanya kontrapestasi yang dapat

ditunjukan dalam hal yang individual: maksudnya adalah untuk

membiayai pengeluaran pemerintah.

d. Menurut Djajadiningrat dalam Munawir (2003:1).pajak adalah suatu

commit to user

disebabkan suatu keadaan, kejadian, dan perbuatan yang

memberikan kedudukan tertentu, tetapi bukan sebagai hukuman,

menurut peraturan-peraturan yang ditetapkan pemerintah serta

dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara

langsung untuk memelihara kesehjahteraan umum.

e. Menurut Adriani dalam Resmi (2003;2), pajak adalah iuran

masyarakat kepada negara (yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan umum

(undang-undang) dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung tugas negara untuk

menyelenggarakan pemerintahan.

f. Menurut Fieldmann dalam Resmi (2003;1) pajak adalah prestasi

yang dipaksakan sepihak oleh dan terutang kepada penguasa

(menurut norma-norma yang ditetapkannya secara umum), tanpa

adanya kontraprestasi, dan semata-mata digunakan untuk menutup

pengeluaran- pengeluaran umum.

g. Menurut Prakoso dalam Rahmanto (2007;22) pengertian Pajak

adalah iuran wajib anggota masyarakat kepada negara karena

Undang-Undang, dan atas pembayaran tersebut pemerintah tidak

memberikan balas jasa yang langsung dapat ditunjuk.

h. Menurut Resmi dalam Resmi (2003;.2). mengatakan pajak dipungut

commit to user

berdasarkan atau dengan kekuatan undang-undang serta aturan

pelaksanaannya, dimana diperuntukkan bagi

pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih

terdapat surplus, dipergunakan untuk membiayai public investment.

i. Menurut Djajadiningrat dalam Tjahjono dan Husein (2005;2) pajak

sebagai suatu kewajiban menyerahkan sebagian daripada kekayaan

ke kas negara disebabkan suatu keadaan, kejadian dan perbuatan

yang memberikan kedudukan tertentu, tetapi bukan sebagai

hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat

dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara

langsung, untuk memelihara kesejahteraan umum,

j. Sedangkan menurut Kamus Besar Bahasa Indonesia (1989;636)

pajak adalah pungutan wajib, biasanya berupa uang yang harus

dibayar oleh penduduk sebagai sumbangan wajib kepada Negara

atau pemerintah sehubungan dengan pendapatan, pemilikan harga

beli barang dan sebagainya.

Penulis menemukan ada dua hal yang penting yaitu pertama iuran yang

dapat dipaksakan, artinya iuran yang mau tidak mau harus dibayar oleh

rakyat yang dikenakan membayar kewajiban tersebut. Seandainya rakyat

atau badan hukum yang oleh pemerintah dikenakan kewajiban membayar

iuran tersebut (lazim disebut wajib pajak) tidak melaksanakan pembayaran

tersebut, maka wajib pajak yang bersangkutan dapat dikenakan tindakan

commit to user

perkataan lain wajib pajak tersebut dapat dipaksakan oleh pemerintah

untuk memenuhi kewajiban perpajakannya dengan menggunakan Surat

Paksa dan Sita. Kedua tanpa jasa timbal atau kontra prestasi atau imbalan

langsung, yang dapat ditunjukan mengandung arti bahwa wajib pajak yang

membayar iuran kepada Negara tidak ditunjukan secara langsung imbalan

apa yang diperolehnya dari pemerintah atas pembayaran iuran tersebut.

Dari berbagai definisi pajak menurut para ahli diatas, baik pengertian

secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke

sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang

dapat dipaksakan) dapat ditarik kesimpulan tentang cirri-ciri yang terdapat

pada pengertian pajak, antara lain sebagai berikut.

a. Pajak dipungut oleh Negara baik pemerintah pusat atau pemerintah

daerah berdasarkan atas Undang-Undang serta aturan pelaksananya.

b. Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya)

dari sektor swasta (wajib pajak membayar pajak) ke sektor Negara

(pemungut pajak/administrator pajak).

c. Pemungutan pajak diperuntukan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik

rutin mauapun pembangunan.

d. Tidak dapat ditunjukan adanya imbalan kontraprestasi individual

oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh

commit to user

e. Selain fungsi budgeter (anggaran) berfungsi mengisi kas

Negara/anggaran Negara yang diperlukan untuk menutup

pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi

sebagai alat untuk mengatur atau melaksakan kebijakan Negara

dalam lapangan ekonomi dan sosial (fungsi mengatur).

2. Pajak menurut lembaga pemungutnya

a. Pajak Pusat

Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk

membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah

b. Pajak Daerah

Pajak yang dipungut oleh pemerintah daerah dan digunakan untuk

membiayai rumah tangga daerah.

Pajak daerah terdiri atas:

1) Pajak Propinsi

Contoh: Pajak Kendaraan Bermotor dan Kendaraan di Atas

Air, Pajak Bahan Bakar Kendaraan Bermotor.

2) Pajak Kabupaten/Kota

Contoh: Pajak Hotel, Pajak Restoran, Pajak Hiburan,

commit to user 3. Pengertian Pajak Daerah

Bahwa pajak daerah merupakan salah satu sumber pendapatan daerah

yang penting guna meningkatkan pendapatan asli daerah dan kemandirian

daerah dalam rangka percepatan perwujudan kesejahteraan masyarakat

dalam Perda (2011;1).

Berikut Penulis jelaskan beberapa pengertian mengenai pajak daerah,

yaitu.

a. Menurut Peraturan Daerah Kota Surakarta Nomor 4 Tahun 2011

Tentang Pajak daerah , yaitu Pajak daerah yang selanjutnya disebut

pajak adalah kontribusi wajib kepada Daerah yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Daerah bagi

sebesar-besarnya kemakmuran rakyat.

b. Menurut UU Nomor 28 Tahun 2009 tentang Perubahan atas UU

Nomor 34 Tahun 2000 dan UU Nomor 18 Tahun 1997 tentang

Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan Pajak

Daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan

badan kepada daerah tanpa imbalan langsung yang seimbang, yang

dapat dipaksakan beradasarkan peraturan perundang-undangan

yang berlaku, yang digunakan untuk membiayai penyelenggaraan

commit to user

c. Menurut Undang Undang Darurat Republik Indonesia Nomor 11

Tahun 1957 Tentang Peraturan Pajak Daerah Pasal 2, yang

dimaksud dengan pajak daerah, ialah pungutan Daerah menurut

peraturan pajak yang ditetapkan oleh Daerah untuk pembiayaan

rumah tangganya sebagai badan hukum publik.

d. Pajak Daerah adalah pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga Daerah dalam

Mardiasmo (2006;6).

Dari beberapa pengertian pajak daerah tersebut, maka dapat ditarik

kesimpulan ciri-ciri yang melekat pada pajak daerah, yaitu.

a. Pajak Daerah dipungut berdasar atas kekuatan Undang-Undang

serta aturan pelaksananya.

b. Tidak mendapat imbalan atau kontra prestasi secara langsung

c. Pajak Daerah dipungut oleh Pemeruntah Daerah

d. Pajak Daerah dipungut untuk pembiayaan penyelenggaraan

pemerintahan daerah/rumah tangga daerah

e. Pajak daerah berasal dari pajak Negara yang diserahkan kepada

daerah sebagai pajak daerah.

4. Jenis Jenis Pajak Daerah

Adapun jenis Pajak Daerah Tingkat I (Propinsi) dan Tingkat II

(Kota/Kabupaten) berdasarkan Undang-Undang Nomor 28 Tahun 2009

commit to user

Undang-Undang Nomor 34 Tahun 2000 dan Undang-Undang Nomor 18

Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah, dan PP Nomor

65 Tahun 2001 Tentang Pajak Daerah, adalah :

a. Jenis Pajak Daerah Tingkat I (Propinsi) terdiri atas:

1) Pajak Kendaraan Bermotor;

2) Bea Balik Nama Kendaraan Bermotor;

3) Pajak Bahan Bakar Kendaraan Bermotor;

4) Pajak Air Permukaan; dan

5) Pajak Rokok.

b. Jenis Pajak Daerah Tingkat II (Kota/Kabupaten) terdiri atas:

1) Pajak Hotel

2) Pajak Restoran

3) Pajak Hiburan

4) Pajak Reklame

5) Pajak Penerangan Jalan

6) Pajak Pengambilan Bahan Galian Golongan C

7) Pajak Parkir

8) Pajak Air Tanah

9) Pajak Sarang Burung Walet

10)Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, dan

commit to user 5. Tujuan Pajak Daerah

a. untuk membatasi konsumsi dan dengan demikian mentransfer sumber

dari konsumsi

b. untuk mendorong tabungan dan menanam modal

c. untuk mentransfer sumber dari tangan masyarakat ke tangan

pemerintah sehingga memungkinkan adanya investasi pemerintah

d. untuk memodifikasi pola investasi

e. untuk mengurangi ketimpangan ekonomi

f. untuk memobilisasi surplus ekonomi

6. Fungsi Pajak daerah

Fungsi pajak dibagi menjadi 4 macam , antara lain :

a. Fungsi Anggaran (Budgeter), yaitu pajak berfungsi sebagi salah satu

sumber pendapatan Negara untuk membiayai

pengeluaran-pengeluarannya. Misalnya untuk membiayai pengeluaran rutin dan

pembangunan. Bila terdapat sisa, maka sisa terebut sebagai public

saving yang akan digunakan untuk public investment.

b. Fungsi Mengatur (regulered), yaitu pajak berfungsi sebagai alat

untuk melakasanakan kebijakan Negara dalam bidang ekonomi, social,

cultural dan sebagainya. Misalnya kebijakan di bidang ekonomi, yaitu

mendorong produksi dalam negeri.

c. Fungsi sosial (social), yaitu pajak berfungsi sebagai salah satu alatu

commit to user

pemungutan pajak disesuaikan dengan keadaan ekonomi wajib pajak

yang kurang mampu untuk membayar pajak yang tidak besar.

d. Fungsi Pemerataan (Distribution) yaitu pajak mempunyai fungsi

pemerataan artinya dapat digunakan untuk menyeimbangkan dan

menyesuaikan antara pembagian pendapatan dengan kesejahteraan

masyarakat. Dengan kata lain, pajak berfungsi untuk pemerataan

pendapatan masyarakat, sebagaimana yang tercantum dalam Trilogi

Pembangunan dan Delapan Jalur Pemerataan.

7. Landasan Hukum Pajak daerah

Landasan hukum yang mengatur pajak daerah telah mengalami

beberapa kali perubahan/pembaharuan, antara lain sebagai berikut.

c. Undang Undang Republik Indonesia Nomor 28 Tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah.

d. Undang Undang Republik Indonesia Nomor 34 Tahun 2000 tentang

Pajak Daerah dan retribusi daerah.

e. Undang Undang Republik Indonesia Nomor 18 Tahun 1997 tentang

Pajak Daerah dan Retribusi daerah.

f. Peraturan Pemerintah republik Indonesia Nomor 65 Tahun 2001

tentang Pajak Daerah.

g. Undang Undang Darurat Republik Indonesia Nomor 11 Tahun 1957

commit to user

h. Peraturan Daerah Kota Surakarta Nomor 4 Tahun 2011 Tentang

Pajak Daerah.

8. Syarat–Syarat Pemungutan Pajak

Dalam pembayaran pajak agar tidak menimbulkan hambatan atau

perlawanan maka harus memenuhi beberapa syarat dalam Tjahjono dan

Husein (2005;17), yaitu :

a. Pemungutan pajak harus adil (syarat keadilan).

b. Pemungutan pajak harus berdasarkan undang- undang (syarat

yuridis).

c. Tidak menganggu perekonomian (syarat ekonomis).

d. Pemungutan pajak harus efisien (syarat finansial).

e. Sistem pemungutan pajak harus sederhana.

Pemungutan pajak dibenarkan hukum karena adanya hubungan

kausalitas dari pajak itu sendiri. Secara umum dapat dikatakan bahwa

pajak yang dipungut secara langsung ataupun tidak langsung akan

kembali digunakan oleh masyarakat dalam bentuk infrastruktur dan

pelayanan dalam Tjahjono dan Husein (2005;18). Beberapa landasan

yang menjadi dasar pembenaran pemungutan pajak adalah :

a. Teori Asuransi

Pajak diasumsikan sebagai premi asuransi yang harus dibayar

oleh masyarakat (tertanggung) kepada negara (penanggung).

commit to user

ada penggantian dari negara kenyataannya tidak ada. Selain itu,

besarnya pajak yang dibayar dan jasa yang diberikan tidak ada

hubungan langsung.

b. Teori Kepentingan

Pajak dibebankan atas dasar kepentingan (manfaat) bagi

masing-masing orang. Teori ini dalam ajarannya yang semula

hanya memperhatikan pembagian beban pajak yang harus dipungut

dari seluruh penduduk. Pembagian beban ini harus didasarkan atas

kepentingan orang masing- masing dalam tugas-tugas pemerintah

(yang bermanfaat baginya), termasuk perlindungan atas jiwa

orang-orang beserta harta bendanya.Teori ini dikenal sebagai Benefit

Approach Theory.

c. Teori Gaya Pikul

Teori ini menekankan pada asas keadilan, bahwasanya pajak

haruslah sama besarnya untuk setiap orang. Pajak harus dibayar

menurut gaya pikul seseorang. Gaya pikul seseorang dapat diukur

berdasar besarnya penghasilan dengan memperhitungkan besarnya

pengeluaran atau pembelanjaan seseorang. Teori ini dikenal

sebagai Ability to Pay Approach Theory.

d. Teori Bakti (Teori Kewajiban Pajak Mutlak)

Teori ini mendasarkan pada paham Organische Staatsleer.

Paham mengajarkan bahwa karena sifat negara sebagai suatu

commit to user

Negara untuk memungut pajak. Dari sudut pandang rakyat,

membayar pajak kepada negara merupakan bukti rasa baktinya

rakyat/warga kepada negaranya.

e. Teori Asas Daya Beli

Teori ini tidak mempersoalkan asal mula negara memungut

pajak,melainkan hanya melihat pada efeknya dan memandang efek

yang baik ini sebagai dasar keadilannya. Penyelenggaraan

kepentingan masyarakat dianggap sebagai dasar keadilan

pemungutan pajak, bukan kepentingan individu dan bukan pula

untuk kepentingan negara, melainkan kepentingan masyarakat yang

meliputi keduanya.

9. Sistem Pemungutan Pajak

a. Official Assessment System

Sistem ini dilaksanakan sampai pada tahun 1967. Pada sistem ini

wewenang pemungutan pajak ada pada fiskus. Fiskus memiliki hak

untuk menentukan besarnya utang pajak orang pribadi maupun badan

dengan mengeluarkan surat ketetapan pajak, sebagai bukti timbulnya

suatu utang pajak. Jadi Wajib Pajak (WP) bersifat pasif dan menunggu

ketetapan fiskus mengenai utang pajaknya. Sistem ini menguntungkan

pihak fiskus yang menyalahgunakan kewenangannya untuk mencari

kesempatan dalam kesempitan misalnya dalam proses negosiasi

commit to user

menawar antara fiskus dan WP. Hal ini dimungkinkan juga karena

pada sistem ini petugas pajaklah yang mendatangi masyarakat untuk

mendaftar warga masyarakat sebagai WP.

Kesimpulan atas kelemahan dari sistem official assessment ini adalah

1) Pelaksanaan kewajiban perpajakan sangat tergantung pada aparat

perpajakan, yang berakibat kurangnya kesadaran atau tanggung

jawab dari WP dalam memikul beban negara yang pada

hakekatnya adalah untuk kepentingannya sendiri dalam

bermasyarakat, bernegara dan berpemerintahan;

2) Kelemahan dari sistem ini didukung pula dengan permasalahan dan

kelemahan produk perundang-undangan pajak yang lama, yang

memuat terlalu banyak peraturan pajak dengan penetapan

bermacam-macam tarif yang cenderung tinggi, yang justru

membingungkan sistem pemungutannya dan bahkan ada

kecendrungan terjadinya perlawanan pajak dengan cara

menghindar dari kewajiban perpajakannya;

3) ragam dan jenis pajak dalam sistem perpajakan yang lama terlalu

banyak;

4) sistem pemungutan pajak yang terlalu berbelit-belit.

b. Semi self Assessment system

Sistem ini dilaksanakan pada periode 1968-1983, semi self

Assessment system adalah suatu sistem pemungutan pajak dimana

commit to user

seseorang berada pada kedua belah pihak yaitu Wajib Pajak (WP). dan

fiskus. Mekanisme pelaksanaannya berdasarkan suatu anggapan bahwa

WP. pada awal tahun menaksir sendiri besarnya utang pajak yang

harus dibayarkan dan pada akhir tahun pajak besarnya pajak terutang

yang sesungguhnya ditetapkan oleh fiskus. Indonesia menerapkan

sistem semi self Assessment ini bersama-sama dengan withholding

system yang pada saat itu dikenal dengan sebutan tatacara Menghitung

Pajak Sendiri (MPS) dan Menghitung Pajak Orang (MPO).

c. With holding system

adalah suatu sistem pemungutan pajak dimana wewenang untuk

menentukan besarnya pajak yang terutang oleh seseorang berada pada

pihak ketiga bukan pada fiskus maupun WP. Besarnya angsuran pajak

ditentukan oleh WP dan oleh pihak ketiga berdasarkan suatu anggapan,

sedangkan besarnya pajak terutang sesungguhnya akan ditetapkan

kemudian oleh fiskus. Sistem ini lebih baik dari sistem sebelumnya

(Official Assessment System), tetapi pada sistem ini juga masih terjadi

penyimpangan-penyimpangan oleh oknum pajak, contohnya

pembayaran pajak atas dasar kompromi artinya “Tahu Sama Tahu”

dimana fiskus sering menawarkan jasa perhitungan pembayaran pajak

asal pihak yang dibantu dapat”TST” dan saling mengerti. Tata cara

MPS dan MPO yaitu suatu tata cara menghitung pajak sendiri dan

menghitung pajak orang. Maksudnya pajak dapat dihitung sendiri oleh

commit to user

mengenai besarnya utang pajak yang terutang. Pada tata cara MPS,

masyarakat harus menghitung sendiri besarnya pendapatan, kekayaan

dan labanya berikut pajak yang harus dibayarkan dan disetorkan ke kas

negara tanpa adanya campur tangan aparatur pajak. Aparatur pajak

terbatas pada pemberian penerangan, penjelasan, penelitian dan

pemeriksaan perhitungan dan penyetoran pajak kepada WP pada akhir

tahun takwim. Untuk menunjangperhitungan dengan sistem MPS agar

pembayaran pajak tepat waktu dan kondisi yang memungkinkan bagi

WP untuk melaksanakan kewajibannya, maka dirasa perlu adanya

sistem MPO untuk melengkapi tatacara pelaksanaan MPS. Tatacara

MPO adalah suatu tatacara untuk menghitung pajak orang lain serta

melakukan pemotongan dan penyetoran pajak kepada kas negara

dengan menunjuk perorangan atau badan-badan oleh Kantor Inspeksi

Pajak (KIP) yang berwenang.

d. Full self assessment system

Suatu sistem pemungutan pajak yang memberi wewenang Wajib

Pajak untuk menentukan sendiri jumlah pajak yang terutang setiap

tahunnya sesuai dengan ketentuan undang-undang perpajakan yang

berlaku. Dalam sistem ini, inisiatif dan kegiatan menghitung serta

memungut pajak sepenuhnya ditangan wajib pajak. Wajib Pajak

dianggap mampu menghitung pajak, mampu memahami peraturan

perpajakan yang sedang berlaku, dan mempunyai kejujuran yang

commit to user

fiskus hanya bertugas memberikan penerangan dan pengawasan.

Dengan demikian berhasil atau tidaknya pelaksanaan pemungutan

pajak banyak bergantung pada wajib pajak sendiri (peranan dominan

ada pada Wajib Pajak).

10. Pengertian Hotel

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pajak Daerah

dan Retribusi Daerah serta Peraturan Daerah Kota Surakarta Nomor 4

Tahun 2011 pengertian Hotel adalah fasilitas penyedia jasa

penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut

bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma

pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah

kos dengan jumlah kamar lebih dari 10 (sepuluh).

Sedangkan menurut Undang Undang Republik Indonesia Nomor 34

Tahun 2000 tentang Pajak Daerah dan retribusi daerah, Hotel adalah

bangunan yang khusus disediakan bagi orang untuk dapat

menginap/istirahat memperoleh pelayanan, dan/atau fasilitas lainnya

dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu,

dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan

commit to user 11. Pengertian Pajak Hotel

Sesuai dengan Undang-Undang Nomor 28 Tahun 2009 Pajak Daerah

dan Retribusi Daerah serta Peraturan Daerah Kota Surakarta Nomor 4

Tahun 2011 pengertian Pajak Hotel adalah pajak atas pelayanan yang

disediakan oleh hotel.

Sedangkan menurut Undang Undang Republik Indonesia Nomor 34

Tahun 2000 tentang Pajak Daerah dan retribusi daerah, Pajak Hotel adalah

pajak atas pelayanan yang disediakan oleh hotel termasuk rumah

penginapan, fasilitas penginapan/ fasilitas tinggal jangka pendek,

pelayanan penunjang, fasilitas olahraga dan hiburan yang disediakan atau

dikelola hotel, dengan pembayaran.

Pajak hotel adalah pajak atas pelayanan hotel. Pengertian hotel disini

termasuk juga rumah penginapan yang memungut pembayaran. Pengenaan

pajak hotel tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada

di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada

pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan

suatu jenis pajak kabupaten/kota. Oleh karena itu, untuk dapat dipungut

pada suatu daerah kabupaten/kota, pemerintah daerah harus terlebih

dahulu menerbitkan peraturan daerah tentang pajak hotel. Peraturan itu

akan menjadi landasan hukum operasional dalam teknis pelaksanaan

pengenaan dan pemungutan Pajak Hotel di daerah kabupaten atau kota

commit to user

Dalam pemungutan pajak hotel terdapat beberapa terminologi yang

perlu diketahui. Terminologi tersebut adalah sebagai berikut, dalam

Siahaan (2005;246).

a. Hotel adalah bangunan yang khusus disediakan bagi orang untuk

dapat menginap/istirahat, memperoleh pelayanan, dan atau fasilitas

lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang

menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali oleh

pert