EVALUASI SISTEM PEMBELIAN BAHAN BAKU PADA CV. HANDAYANI

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

Oky Primajaya Indra . K F.3306167

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

BAB I PENDAHULUAN

A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan

CV. Handayani adalah perusahaan manufaktur yang bergerak di bidang percetakan. Perusahaan ini didirikan oleh Ibu Sri Handayani pada tanggal 6 Juni 1997. Secara geografis CV. Handayani berlokasi di Jalan Imam Bonjol No. 103 Surakarta. Nama CV. Handayani sendiri diambil dari nama belakang Ibu Sri Handayani yaitu Handayani. Awal mula berdirinya perusahaan ini hanya memilki 5 orang karyawan. Dalam proses produksi, pengerjaannya dilakukan oleh 5 orang dan dikerjakan secara bersama-sama satu dengan yang lainnya. CV. Handayani menggunakan peralatan percetakan yang masih sangat sederhana. Daerah pemasaran produksi hanya terbatas di dalam kota Surakarta.

kompetitif, CV. Handayani terus berusaha meningkatkan hasil produksi dengan melakukan proses produksi secara profesional.

2. Tujuan Perusahaan.

Penetapan tujuan didirikannya suatu perusahaan merupakan suatu langkah awal yang penting, karena tujuan ini dapat digunakan sebagai tolok ukur perkembangan suatu perusahaan. Tujuan didirikannya CV. Handayani adalah sebagai berikut ini.

a. Mengembangkan usaha percetakan di kota Surakarta.

b. Membantu pemerintah dalam menciptakan lapangan pekerjaan baru. c. Meningkatkan kesejahteraan karyawan.

d. Meningkatkan taraf hidup masyarakat di sekitar perusahaan. e. Mendapatkan laba semaksimal mungkin.

f. Bersaing dengan perusahaan sejenis yang bergerak di bidang percetakan dalam merebut pangsa pasar.

3. Lokasi Perusahaan

a. Letaknya strategis di tengah kota sehingga memudahkan untuk pemasaran produk.

b. Daerah sekitar perusahaan terdapat banyak sumber tenaga kerja. c. Transportasi yang mudah dijangkau.

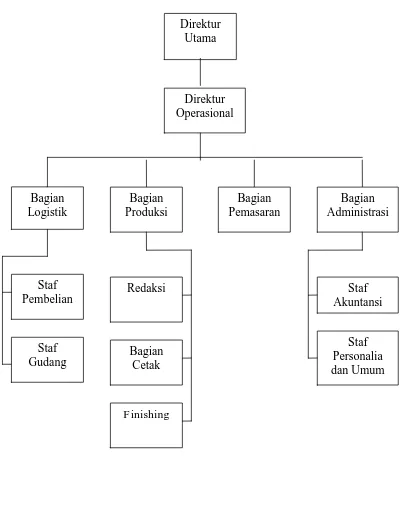

4. Struktur Organisasi

Dalam suatu perusahaan diperlukan suatu struktur organisasi yang baik. Struktur organisasi dibuat untuk menjaga kestabilan dan kelangsungan perusahaan. Struktur organisasi adalah mekanisme-mekanisme formal yang menunjukkan kerangka dan susunan perwujudan pola tetap hubungan diantara fungsi-fungsi, bagian-bagian, atau posisi maupun orang-orang yang menunjukkan kedudukan, tugas, wewenang dan tanggung jawab yang berbeda-beda dalam suatu organisasi, Handoko (2003 :15)

Gambar I. 1 Bagan Struktur Organisasi CV. Handayani. Direktur

Operasional

Bagian Produksi

Bagian Administrasi

Redaksi

Bagian Cetak

Finishing

Staf Akuntansi

Staf Personalia dan Umum Bagian

Pemasaran Direktur

Utama

Bagian Logistik

Staf Pembelian

Sesuai dengan fungsinya maka tugas setiap bagian secara garis besar dapat diuraikan meliputi berikut ini.

a. Direktur Utama

1) Memimpin pelaksanaan kegiatan perusahaan. 2) Menentukan program kerja perusahaan.

3) Memberikan otorisasi dan pengambilan keputusan terhadap segala kegiatan perusahaan.

4) Bertanggung jawab atas maju mundurnya perusahaan. b. Direktur Operasional

1) Mengkoordinir dan menilai pelaksanaan kinerja perusahaan. 2) Mengawasi dan mengontrol jalannya proses produksi. c. Bagian Produksi, terdiri atas 3 bagian meliputi berikut ini.

1) Redaksi

Bertugas mengevaluasi naskah sebelum diketik, memiliki tanggung jawab terhadap kebenaran suatu naskah dari segi isi dan tata bahasa, membuat master gambar untuk ilustrasi dan membuat layout buku.

2) Bagian Cetak

Bertugas mencetak berbagai jenis produk yang dihasilkan dan bertanggung jawab atas barang-barang yang akan dan telah dicetak. 3) Bagian Finishing

d. Bagian Administrasi, terdiri atas 2 bagian meliputi berikut ini. 1) Staf Akuntansi

a) Menangani dan bertanggung jawab atas masalah penyajian laporan keuangan perusahaan setiap bulannya.

b) Membuat anggaran belanja perusahaan.

c) Menerima dan mengeluarkan dana sesuai dengan keperluan perusahaan.

d) Mengadakan pencatatan transaksi yang terjadi. 2) Staf Personalia dan Umum

a) Melakukan rekruitmen pegawai.

b) Mengawasi kedisiplinan karyawan dan tata tertib kerja.

c) Mengolah persoalan-persoalan yang bersifat umum baik dalam perusahaan atau dari luar perusahaan.

e. Bagian Pemasaran

1) Memasarkan hasil produksi kepada konsumen dengan cara beriklan di media massa, memasang poster dan menyebarkan pamflet. 2) Menerima order pesanan dari konsumen.

f. Bagian Logistik, terdiri atas 2 bagian meliputi berikut ini. 1) Staf Pembelian

a) Bertanggung jawab atas pengadaan bahan baku dan bahan penolong yang dibutuhkan untuk proses produksi.

2) Staf Gudang

a) Menyelenggarakan penyimpanan barang di gudang

b) Bertanggung jawab atas keluar masuknya barang ke gudang.

5. Produksi

a. Hasil Produksi

1) Buku-buku pelajaran 2) LKS

3) Nota 4) Undangan 5) Brosur 6) Pamflet 7) Poster 8) Amplop 9) Stop map 10) Kop Surat 11) Daftar nilai b. Bahan yang digunakan

e) Kertas Kongkrut f) Kertas BC 2) Bahan Penolong

a) Plate Maker b) Film

c) Air d) Chemicel e) Tinta f) Lem g) Steples

c. Peralatan yang digunakan 1) Mesin cetak 2) Mesin hand press 3) Mesin porpurasi 4) Mesin plate 5) Mesin shrink 6) Mesin potong 7) Komputer 8) Image ceter

d. Proses Produksi

1) Proses sebelum naskah dicetak

dan tata bahasa yang digunakan, kemudian memberikan ilustrasi gambar jika diperlukan. Naskah yang sudah jadi dimasukkan ke dalam mesin plate untuk dijadikan film. Film naskah tersebut sudah siap untuk dicetak.

2) Proses percetakan naskah

Bahan baku kertas disiapkan terlebih dahulu sebelum naskah dicetak. Pemilihan bahan baku yang berkualitas dilakukan oleh bagian gudang untuk dikirimkan ke bagian produksi yang akan digunakan dalam proses percetakan. Naskah yang sudah jadi film dicetak dengan menggunakan mesin cetak.

3) Proses penyusunan naskah

Naskah yang sudah selesai dicetak disusun secara rapi sesuai dengan nomor urut naskah.

4) Proses pelipatan naskah

Naskah setelah disusun rapi kemudian dilipat sesuai dengan bentuk dan ukuran yang sudah ditetapkan.

5) Proses penjilidan

Dalam proses ini naskah harus sudah siap untuk dijilid. Penjilidan menggunakan lem dan steples. Naskah disteples terlebih dahulu kemudian dilem dengan covernya.

6) Proses pemotongan

7) Proses packing

Proses packing dilakukan paling terakhir dalam proses produksi. Naskah yang sudah menjadi buku tersebut dipacking menggunakan plastik, kemudian dirapikan menggunakan mesin shrink. Buku dimasukkan ke dalam box dan siap untuk dipasarkan.

B. Latar Belakang Masalah

Dalam era globalisasi ini, pertumbuhan perekonomian di dunia mengalami perkembangan yang sangat pesat. Perdagangan bebas dan pasar terbuka menjadi salah satu titik acuan perekonomian dunia. Hal ini menyebabkan persaingan yang sangat ketat diantara pelaku-pelaku bisnis di dunia. Setiap perusahaan berusaha semaksimal mungkin untuk merebut pasaran baik di dalam maupun di luar negeri. Oleh karena itu, kinerja manajemen di setiap perusahaan dituntut untuk bekerja secara efektif dan efisien untuk memperoleh laba yang diharapkan.

memanfaatkan sumber daya yang ada juga menjadi kunci penting selain perencanaan dan pelaksanaan yang matang.

CV. Handayani adalah salah satu perusahaan yang bergerak di bidang percetakan di kota Solo. CV. Handayani memiliki kulitas produksi yang tidak kalah bagusnya dengan perusahaan-perusahaan besar yang sudah mapan. Kualitas cetakan menjadi prioritas terpenting CV. Handayani dalam usaha menarik konsumen. Selain itu kepercayaan dari konsumen terhadap hasil produksi, membuat CV. Handayani lebih berusaha meningkatkan kualitas produksinya dengan pemilihan bahan baku yang berkualitas tinggi.

Dalam proses produksi, bahan baku menjadi salah satu kunci penting kualitas suatu produk. Bahan baku dinilai sebagai penentu kualitas hasil produksi. Untuk memenuhi kebutuhan bahan baku, perusahaan sering melakukan transaksi pembelian bahan baku. Perusahaan harus dapat menentukan jumlah bahan baku yang akan dibeli. Pemilihan bahan baku yang tepat akan menghasilkan kualitas hasil produksi yang bagus. Sistem pembelian bahan baku harus dirancang dengan sebaik mungkin dengan prosedur yang benar disertai dengan bukti-bukti transaksi yang memadai.

suatu sistem yang baik sesuai dengan syarat-syarat Sistem Pengendalian Intern. Hal ini digunakan untuk mencegah terjadinya berbagai macam masalah yang selama ini menjadi kelemahan setiap perusahaan dalam transaksi pembelian seperti kesalahan pencatatan, pembelian barang tanpa otorisasi, dan pemebelian barang tanpa disertai bukti transakasi.

Dalam penelitian sebelumnya yang dilakukan oleh Winasis (2007) pada PT. Macanan Jaya Cemerlang mendapatkan hasil bahwa sistem pembelian bahan baku yang digunakan perusahaan sudah cukup baik, tetapi masih terdapat beberapa kelemahan diantaranya adalah salah satu fungsi merangkap menjadi dua fungsi yaitu fungsi pembelian dan fungsi penerimaan barang oleh fungsi pembelian dan dalam memilih pemasok tidak berdasarkan atas penawaran harga dari pemasok tetapi berdasarkan kebiasaan selama bertransaksi.

Berbeda dengan Safarudin (2006) penelitian yang dilakukannya di CV. Usaha Makmur mendapatkan hasil bahwa belum adanya formulir bernomor urut cetak dalam sistem pembelian bahan baku dan ketidaklengkapan dokumen, seperti surat order pembelian dan surat permintaan penawaran harga.

sarana perbaikan sistem yang digunakan untuk ke depannya sehingga perusahaan dapat melaksanakan kegiatannya lebih efektif dan efisien, serta dapat mencapai tujuan yang diinginkan perusahaan.

Berdasarkan pada uraian latar belakang di atas maka dalam penelitian ini penulis mengambil judul “EVALUASI SISTEM PEMBELIAN BAHAN BAKU PADA CV. HANDAYANI”.

C. Perumusan Masalah

Berdasarkan pada latar belakang masalah yang telah diuraikan di atas, maka penulis ingin mengangkat perumusan masalah sebagai berikut ini 1. Bagaimanakah sistem pembelian bahan baku yang diterapkan oleh CV.

Handayani?

2. Apakah kelebihan dan kelemahan sistem pembelian bahan baku yang diterapkan oleh CV. Handayani?

D. Tujuan Penelitian

Tujuan dari penelitian ini meliputi berikut ini.

1. Untuk mengetahui bagaimana sistem pembelian bahan baku yang diterapkan oleh CV. Handayani.

E. Manfaat Penelitian

Manfaat yang didapatkan dari peneltian ini adalah sebagai berikut ini. 1. Bagi CV. Handayani

Hasil dari penelitian ini diharapkan dapat memberikan informasi yang berguna untuk sarana perbaikan bagi CV. Handayani dalam mengevaluasi sistem pembelian bahan baku yang diterapkan.

2. Bagi Penulis

Hasil dari penelitian ini diharapkan dapat memberikan informasi dan pemahaman mengenai sistem akuntansi pembelian bahan baku yang diterapkan. Di samping itu, penelitian ini juga berguna untuk menambah pengalaman.

3. Bagi Pembaca

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Landasan Teori 1. Pengertian Sistem

Perusahaan dalam menjalankan kegiatan sehari-hari membutuhkan suatu sistem yang baik. Sistem sangat diperlukan untuk mengatur dan mengkoordinir semua kegiatan di dalam perusahaan guna mencapai tujuan yang diinginkan perusahaan. Untuk itu sebelum mengkaji lebih lanjtut tentang sistem akuntansi yang digunakan setiap perusahaan terlebih dahulu mengetahui pengertian sistem itu sendiri. Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan, Mulyadi (2001:5).

Menurut W. Gerald Cole (Baridwan, 1981:1) pengertian sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan sesuatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Menurut Sugiarto (1985:29) pengertian sistem adalah suatu kesatuan yang terdiri dari unit-unit yang berkaitan secara fungsional dan mempunyai tujuan bersama yang sama.

2. Pengertian Prosedur

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang, Mulyadi (2001:5).

Menurut Howard F. Stettler (Baridwan, 1981:1) pengertian prosedur adalah suatu urut-urutan pekerjaan kerani, biasanya melibatkan beberapa orang dalam satu bagian / lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

3. Pengertian Sistem Akuntansi

Setelah mengetahui definisi sistem, penulis akan menjelaskan tentang pengertian sistem akuntansi. Sistem akuntansi mengajarkan sistem pengolahan informasi akuntansi, sejak data direkam dalam dokumen melalui berbagai sistem pembagian kekuasaan dalam organisasi perusahaan, data keuangan diproses dalam berbagai catatan akuntansi, sampai dengan informasi disajikan dalam laporan keuangan. Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan, Mulyadi (2001:3).

bentuk laporan-laporan yang diperlukan oleh management untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menuai hasil.

Berdasarkan definisi sistem akuntansi yang telah diuraikan diatas, dapat diketahui bahwa unsur pokok suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan.

Penulis akan menjelaskan tentang unsur sistem akuntansi di bawah ini. Unsur sistem akuntansi menurut Mulyadi (2001:3) adalah sebagai berikut ini.

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan.

b. Jurnal

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

d. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu ini terdiri dari rekening-rekening pembantu

yang merinci data keuangan yang tercantum dalam dalam rekening tertentu dalam buku besar.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan, dan lain-lain.

Pengembangan suatu sistem dalam suatu perusahaan biasanya diikuti denga tujuan yang hendak dicapai. Tujuan umum pengembangan sistem akuntansi menurut Mulyadi (2001:19) adalah sebagai berikut ini.

memerlukan pengembangan sistem akuntansi yang lengkap, sejak dari sistem akuntansi piutang, sistem akuntansi utang, sistem akuntansi penggajian dan pengupahan, sistem akuntansi pengawasan produksi dan akuntansi biaya, sistem akuntansi kas, sistem akuntansi persediaan, sistem akuntansi aktiva tetap, dan sistem akuntansi pokok. b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada

Adakalanya sistem akuntansi yang berlaku tidak dapat memenuhi kebutuhan manajemen, baik dalam hal mutu, ketepatatan penyajian, maupun struktur informasi yang terdapat dalam laporan. Hal ini kemungkinan disebabkan oleh perkembangan usaha perusahaan, sehingga menuntut sistem akuntansi yang dapat menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat penyajiannya dengan struktur informasi yang sesuai dengan tuntutan kebutuhan manajemen. c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Pengembangan sistem akuntansi seringkali digunakan untuk menghemat biaya. Informasi merupakan barang ekonomi. Untuk mendapatkannya diperlukan sumber ekonomi yang lain. Oleh karena itu dalam menghasilkan informasi perlu dipertimbangkan besarnya manfaat yang diperoleh dengan pengorbanan yang dilakukan. Jika pengorbanan untuk memperoleh informasi keuangan diperhitungkan lebih besar dibanding dengan manfaat yang diperoleh, sistem yang sudah ada perlu dirancang kembali untuk mengurangi pengorbanan sumber daya bagi penyedia informasi tersebut.

4. Pengertian Sistem Pengendalian Intern

Apabila sistem produksi dalam suatu perusahaan telah dipersiapkan dengan baik, maka langkah berikutnya yang dilaksanakan dalam perusahaan tersebut adalah melaksanakan proses produksi sesuai dengan sistem produksi yang disusun. Untuk mendukung kelancaran pelaksanaan proses produksi disamping dipengaruhi oleh sistem yang ada, ditentukan pula oleh pengendalian intern perusahaan.

Dari definisi tersebut pengendalian intern menekankan pada tujuan yang hendak dicapai dan bukan pada unsur-unsur yang membentuk sistem tersebut. Tujuan dari sistem pengendalian intern adalah sebagai berikut ini. a. Menjaga kekayaan organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi. c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijakan manajemen.

Untuk mencapai tujuan-tujuan yang tersebut di atas suatu sistem pengendalian intern harus memenuhi unsur-unsur pokok meliputi berikut ini.

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan, setiap kegiatan dalam perusahaan memerlukan otorisasi dari manager fungsi yang memiliki wewenang untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Untuk melaksanakan transaksi pembelian dalam perusahaan misalnya, fungsi-fungsi yang dibentuk antara lain fungsi pembelian, fungsi penerimaan, dan fungsi akuntansi, dengan fungsinya masing-masing meliputi berikut ini.

a) Fungsi gudang (merupakan fungsi penyimpanan)

Mengajukan permintaan pembelian dan penyimpanan barang yang telah diterima oleh fungsi penerimaan.

b) Fungsi pembelian (merupakan fungsi operasi) Melaksanakan pemesanan barang kepada pemasok. c) Fungsi penerimaan (merupakan fungsi operasi)

d) Fungsi akuntansi (merupakan fungsi pencatatan)

Mencatat utang yang timbul dari transaksi pembelian dalam kartu utang dan mencatat persediaan barang yang diterima dari transaksi pembelian dalam kartu persediaan.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

akan menghasilkan informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

c. Praktik yang sehat untuk melaksanakan tugas dan fungsi setiap unit organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang serta prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat meliputi berikut ini.

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

2) Pemeriksaan mendadak (surprised audit) yang dilaksanakan tanpa pemberitahuan lebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

5) Keharusan pengambilan cuti bagi karyawan yang berhak. Selama cuti, jabatan karyawan yang bersangkutan digantikan untuk sementara oleh pejabat lain, sehingga seandainya terjadi kecurangan dalam departemen yang bersangkutan, diharapkan dapat diungkap oleh pejabat yang menggantikan untuk sementara tersebut.

6) Secara periodik diadakan pencocokkan fisik kekayaan dengan catatannya untuk menjaga kekayaan perusahaan dan mengecek ketelitian serta keandalan catatan akuntansinya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang lain. d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

efisien dan efektif, meskipun hanya sedikit unsur sistem pengendalian intern yang mendukungnya. Di lain pihak, meskipun tiga unsur sistem pengendalian intern yang lain cukup kuat, namun jika dilaksanakan oleh karyawan yang tidak kompeten dan tidak jujur, tujuan dari sistem pengendalian intern tidak akan tercapai. Namun, karyawan yang kompeten dan dapat dipercaya tidak cukup menjadi satu-satunya unsur sistem pengendalian intern untuk menjamin tercapainya tujuan sistem pengendalian intern. Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, berbagai cara yang dapat ditempuh meliputi berikut ini.

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaanya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

5. Pengertian Sistem Informasi Akuntansi Pembelian Bahan Baku

Sistem akuntansi pembelian bahan baku sangat diperlukan perusahaan manufaktur dalam pengadaan bahan baku untuk kelancran produksinya. Sistem pembelian bahan baku menurut Mulyadi (1993:3) adalah suatu kerangka dari prosedur-prosedur kegiatan pembelian yang saling berhubungan yang disusun sesuai dengan skema yang menyeluruh untuk melaksanakan pembelian dari perusahaan. Proses pembelian bahan baku dapat berjalan secara efektif dan efisien, maka harus dirancang dengan sebaik mungkin. Penulis akan menjelaskan fungsi yang terlibat, dokumen yang digunakan dan catatan akuntansi yang terkait dalam sistem pembelian bahan baku menurut Mulyadi (2001:299-310) meliputi berikut ini.

a. Fungsi-fungsi yang terkait 1) Fungsi Gudang

Dalam sistem akuntansi pembelian bahan baku, fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian bahan baku sesuai dengan posisi persediaan bahan baku yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan.

2) Fungsi Pembelian

3) Fungsi Penerimaan

Dalam sistem akuntansi pembelian bahan baku, fungsi ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.

4) Fungsi Akuntansi

Fungsi yang terkait dalam transaksi pembelian bahan baku adalah fungsi pencatat utang dan fungsi pencatat persediaan.

b. Dokumen yang digunakan 1) Surat Permintaan Pembelian

Dokumen ini diisi oleh fungsi gudang atau pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang seperti yang tersebut dalam surat tersebut.

2) Surat Permintaan Penawaran harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulang kali terjadi. 3) Surat Order Pembelian

4) Laporan Penerimaan barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok seperti yang tercantum dalam surat order pembelian.

5) Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian.

c. Catatan akuntansi yang Digunakan

1) Register Bukti Kas Keluar (Voucher Register)

Jurnal yang digunakan untuk mencatat transaksi pembelian apabila dalam pencatatan utang perusahaan menggunakan voucher payable procedure.

2) Jurnal Pembelian

Jurnal yang digunakan untuk mencatat transaksi pembelian apabila dalam pencatatan utang perusahaan menggunakan account payable procedure.

3) Kartu Utang

Kartu yang digunakan untuk mencatat utang kepada pemasok apabila dalam pencatatan utang perusahaan menggunakan account payable procedure.

4) Kartu Persediaan

d. Jaringan prosedur yang membentuk sistem 1) Prosedur Permintaan Pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian.

2) Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok Dalam prosedur ini, fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk pemilihan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan.

3) Prosedur Order Pembelian

Dalam prosedur ini fungsi pembelian mengirim surat order pembelian kepda pemasok yang dipilih dan memberitahukan kepada unit-unit organisasi lain dalam perusahaan mengenai order pembelian yang sudah dilakukan oleh perusahaan.

4) Prosedur Penerimaan Barang

5) Prosedur Pencatatan Utang

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan pembelian dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai pencatatan utang.

6) Prosedur Distribusi Pembelian

Dalam prosedur ini meliputi distribusi rekening yang didebit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

Hal-hal yang perlu diperhatikan dalam Evaluasi Sistem Informasi Akuntansi Pembelian Bahan Baku untuk membentuk sistem dan prosedur pembelian bahan baku yang baik menurut Mulyadi (2001:302-313) meliputi berikut ini.

a. Evaluasi Bagian yang terkait

Pada tahap ini, analisis sistem melakukan evaluasi terhadap fungsi- fungsi yang terkait dalam transaksi pembelian bahan baku. Melalui tahap ini dapat diketahui apakah transaksi pembelian bahan baku telah dilakukan oleh fungsi yamg tepat dan sesuai dengan Sistem Informasi Akuntansi Pembelian Bahan Baku yang diterapakan oleh perusahaan. Hal-hal yang perlu diperhatikan dalam tahap ini meliputi berikut ini. 1) Bagian / fungsi apa saja yang terlibat dalam transaksi pembelian

2) Tanggungjawab dan wewenang dari tiap-tiap bagian yang terkait dalam transaksi pembelian bahan baku.

3) Apakah tansaksi pembelian bahan baku sudah dilakukan oleh bagian-bagian yang terpisah.

b. Evaluasi Dokumen yang digunakan

Tahap kedua adalah melakukan evaluasi terhadap dokumen-dokumen yang digunakan dalam transaksi pembelian bahan baku. Hal ini sangat penting dilakukan karena dokumen dapat digunakan sebagai bukti bahwa transaksi tersebut benar-benar terjadi.

Hal-hal yang perlu diperhatikan dalam tahap ini meliputi berikut ini. 1) Bagian yang bertugas dalam mengisi dokumen dalam transaksi

pembelian bahan baku.

2) Adanya bagian yang bertugas dalam melakukan pengecekan dan pengesahan terhadap dokumen yang digunakan dalam transaksi yang terjadi.

3) Setelah dokumen selesai diproses, diserahkan ke bagian mana dan siapa yang menerima penyerahan dokumen.

4) Pengisian harus dilakukan dengan benar dan teliti.

5) Tiap-tiap dokumen harus diprioritaskan oleh bagian-bagian yang berwenang.

c. Evaluasi Catatan akuntansi yang digunakan

Tahap ketiga adalah melakukan evaluasi terhadap catatan akuntansi yang digunakan. Melalui tahap ini dapat diketahui ada tidaknya pencatan transaksi pembelian bahan baku.

Hal-hal yang perlu diperhatikan dalam mengevaluasi catatan akuntansi yang digunakan meliputi berikut ini.

1) Buku jurnal apa yang digunakan dalam transaksi pembelian bahan baku.

2) Catatan akuntansi apa yang digunakan untuk mencatat adanya transaksi pembelian bahan baku.

d. Evaluasi jaringan prosedur yang digunakan

Tahap keempat yang diharuskan dalam analisis sistem adalah melakukan evaluasi terhadap jaringan prosedur yang digunakan.

Hal-hal yang perlu diperhatikan dalam mengevaluasi jaringan prosedur meliputi berikut ini.

1) Prosedur apa saja yang digunakan dalam pengendalian intern perusahaan.

B. Evaluasi Sistem Informasi Akuntansi Pembelian Bahan Baku CV. Handayani

Berdasarkan landasan teori di atas, maka penulis melakukan evaluasi terhadap Sistem Informasi Akuntansi Pembelian Bahan Baku pada CV. Handayani. Evaluasi tersebut terdiri dari tahap sebagai berikut ini.

a) Evaluasi terhadap bagian yang terkait

Bagian yang mendukung dalam Sistem Informasi Akuntansi Pembelian Bahan Baku pada CV. Handayani meliputi berikut ini.

1) Bagian Pemasaran

Bagian pemasaran merupakan bagian yang menerima pesanan dari konsumen baik pesanan secara langsung dengan datang ke perusahaan maupun via telepon.

2) Bagian Produksi

Semua kegiatan proses produksi dari awal sampai akhir dilakukan oleh bagian produksi. Bagian ini pada CV. Handayani tidak pernah mengembalikan bahan sisa produksi ke bagian gudang sehingga menimbulkan penimbunan bahan di bagian produksi.

3) Bagian Pembelian

itu melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang tersebut. Pada perusahaan CV. Handayani, bagian pembelian merangkap sebagai bagian penerimaan barang dari pemasok.

4) Bagian Gudang

Bagian ini bertanggungjawab untuk mengajukan permintaan pembelian bahan baku sesuai dengan posisi persediaan bahan baku yang ada di gudang. Bagian gudang juga mempunyai fungsi sebagai penyimpanan barang setelah menerima barang dari bagian pembelian dan menerima sisa bahan baku proses produksi dari bagian produksi. 5) Bagian Akuntansi

Bagian ini mempunyai fungsi menyimpan dan mencocokan faktur pembelian, daftar kebutuhan bahan yang diberikan oleh fungsi pembelian, melakukan pengecekan harga, syarat pembelian, dan ketelitian perkalian dalam faktur pembelian kemudian menyimpan dokumen-dokumen tersebut.

b) Evaluasi terhadap dokumen yang digunakan 1) Surat Order Pesanan

2) Daftar Kebutuhan Bahan

Dokumen ini merupakan daftar jenis dan kuantitas bahan baku yang diperlukan untuk memproduksi produk seperti yang tercantum dalam Surat Order Pesanan.

3) Surat Permintaan Pembelian

Dokumen ini diisi oleh fungsi gudang untuk meminta fungsi pembelian melakukan pembelian bahan baku dengan jenis, jumlah, dan kualitas seperti yang tersebut dalam surat tersebut.

4) Surat Order Pembelian

Dokumen ini dibuat oleh fungsi pembelian yang digunakan untuk memesan barang kepada pemasok yang dipilih. Isi dari dokumen tersebut adalah meminta agar pemasok mengirimkan barang yang dipesan seperti yang tercantum dalam surat tersebut.

5) Berita Acara Penerimaan Barang

Dokumen ini dibuat oleh fungsi pembelian untuk menunjukkan bahwa barang yang diterima dari pemasok seperti yang tercantum dalam Surat Order Pembelian.

6) Faktur dan Surat Pengantar

c) Evaluasi terhadap catatan akuntansi yang digunakan 1) Kartu gudang

Kartu ini digunakan untuk mencatat jumlah barang yang terdapat dalam gudang.

2) Register Bukti Kas Keluar

Jurnal ini digunakan untuk mencatat pembelian bahan baku yang dilakukan oleh fungsi pembelian.

d) Evaluasi terhadap jaringan prosedur yang digunakan 1) Prosedur Penerimaan Pesanan Produksi

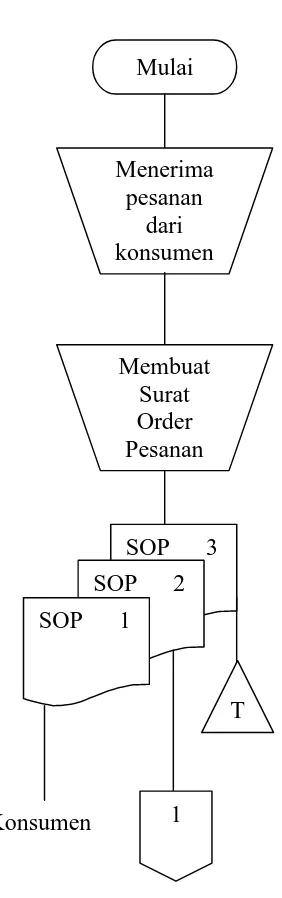

a) Bagian pemasaran menerima pesanan dari konsumen baik pesanan secara langsung dengan datang ke perusahaan maupun via telepon.

b) Bagian pemasaran membuat Surat Order Pesanan. Surat Order Pesanan dibuat rangkap 3 (tiga) dan telah diotorisasi, lembar ke-1 diserahkan kepada konsumen, lembar ke-2 untuk bagian produksi dan lembar ke-3 dipegang oleh bagian pemasaran untuk diarsipkan.

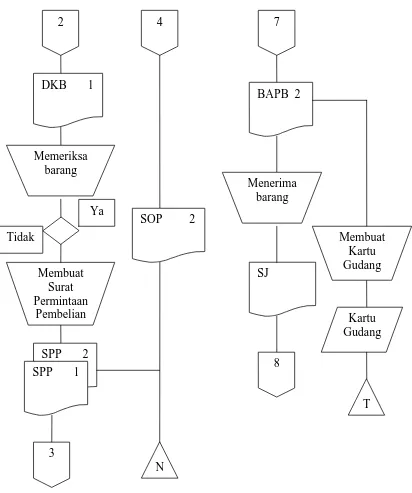

2) Prosedur Permintaan Pembelian

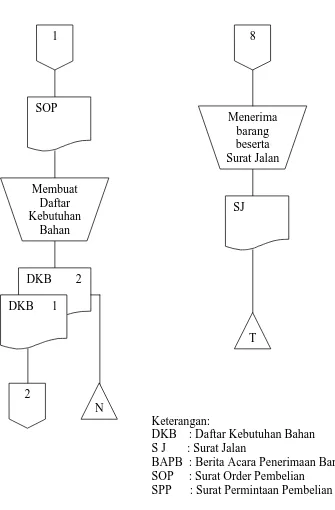

a) Bagian gudang menerima Daftar Kebutuhan Bahan dari bagian produksi.

b) Bagian gudang memeriksa barang yang ada di gudang apabila tidak ada, bagian gudang membuat Surat Permintaan Pembelian. Surat Permintaan Pembelian dibuat rangkap 2 (dua) yang telah diotorisasi oleh bagian gudang, lembar ke-1 diserahkan kepada bagian pembelian untuk dilakukan pembelian barang dan lembar ke-2 dipegang oleh bagian gudang untuk diarsipkan.

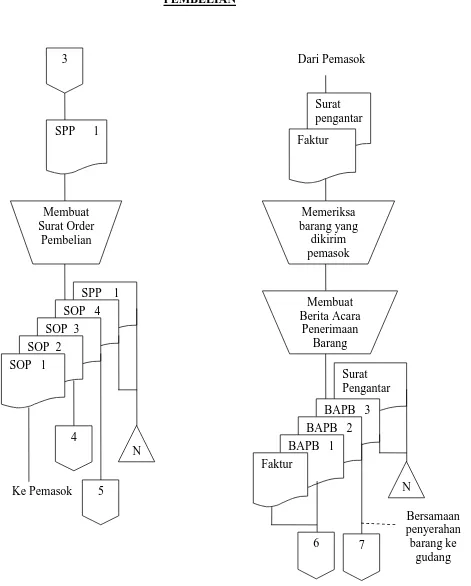

3) Prosedur Order Pembelian

a) Bagian pembelian menerima Surat Permintaan Pembelian dari bagian gudang kemudian bagian pembelian melakukan pemesanan barang dengan membuat Surat Order Pembelian. b) Bagian pembelian membuat Surat Order Pembelian rangkap 4

(empat) lembar, lembar ke-1 dikirim ke pemasok, lembar ke-2 diserahkan kepada bagian gudang, lembar ke-3 diserahkan kepada bagian akuntansi, dan lembar ke-4 diarsipkan oleh bagian pembelian bersama Surat Permintaan Pembelian menurut nomor. 4) Prosedur Penerimaan Barang

b) Bagian pembelian melakukan pemeriksaan terhadap barang yang dikirim oleh pemasok dan mencocokannya dengan Surat Order Pembelian.

c) Bagian pembelian membuat Berita Acara Penerimaan Barang. Surat tersebut dibuat sebanyak 3 (tiga) lembar, lembar ke-1 diserahkan kepada bagian akuntansi, lembar ke-2 diserahkan bagian gudang, dan lembar ke-3 diarsipkan bersama dengan Surat Pengantar dari pemasok berdasarkan nomor urut.

d) Bagian gudang menerima barang dari bagian pembelian beserta dengan Berita Acara Penerimaan Barang lembar ke-2. Barang tersebut disimpan di gudang, setelah itu bagian gudang membuat Kartu Gudang dan mengarsipkannya.

e) Bagian gudang mengirimkan barang kepada fungsi produksi sesuai Daftar Kebutuhan Bahan yang digunakan untuk proses produksi dengan memberikan Surat Jalan.

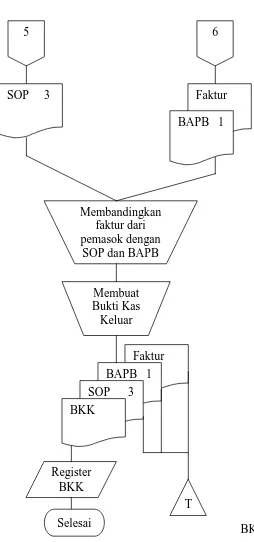

5) Prosedur Pencatatan

a) Bagian akuntansi menerima Surat Order Pembelian, Faktur dari pemasok, dan Berita Acara Penerimaan Barang dari fungsi pembelian, setelah itu bagian akuntansi membandingkannya. b) Bagian akuntansi membuat Bukti Kas Keluar berdasarkan pada

PEMASARAN

Gambar II. 1

Bagan Alir Sistem Pembelian Bahan Baku Pada CV. Handayani Mulai

Menerima pesanan

dari konsumen

Membuat Surat Order Pesanan

SOP 3 SOP 2 SOP 1

1 T

Konsumen

PRODUKSI

Gambar II. 2

Bagan Alir Sistem Pembelian Bahan Baku Pada CV. Handayani (Lanjutan)

DKB 2 DKB 1

Menerima barang beserta Surat Jalan

SJ

T 8

SOP

Membuat Daftar Kebutuhan

Bahan 1

N 2

Keterangan:

DKB : Daftar Kebutuhan Bahan S J : Surat Jalan

BAPB : Berita Acara Penerimaan Barang SOP : Surat Order Pembelian

GUDANG

Gambar II.3

Bagan Alir Sistem Pembelian Bahan Baku Pada CV. Handayani (Lanjutan)

2

DKB 1

7

BAPB 2

SJ Membuat Kartu Gudang Kartu Gudang Membuat Surat Permintaan Pembelian

SPP 2 SPP 1

N

8

T

3

4

SOP 2

[image:44.595.116.528.200.693.2]PEMBELIAN

Gambar II. 4

Bagan Alir Sistem Pembelian Bahan Baku Pada CV. Handayani (Lanjutan)

Surat Pengantar BAPB 3 BAPB 2 BAPB 1 3

SPP 1

Membuat Surat Order Pembelian Ke Pemasok Surat pengantar Dari Pemasok Faktur Memeriksa barang yang dikirim pemasok Membuat Berita Acara Penerimaan Barang SPP 1

SOP 4 44 SOP 3 SOP 2 SOP 1

AKUNTANSI

Gambar II.5

Bagan Alir Sistem Pembelian Bahan Baku Pada CV. Handayani (Lanjutan)

5

Register BKK

T Membandingkan

faktur dari pemasok dengan

SOP dan BAPB

Membuat Bukti Kas Keluar

Faktur

6

Faktur BAPB 1 SOP 3

BAPB 1 SOP 3 BKK

[image:46.595.195.449.162.704.2]BAB III TEMUAN

Berdasarkan penelitian yang telah dibahas dalam bab sebelumnya, penulis menemukan beberapa kelebihan dan kelemahan pada sistem pembelian bahan baku pada CV. Handayani, antara lain sebagai berikut ini.

A. KELEBIHAN

1. Sistem pembelian bahan baku yang diterapkan oleh CV. Handayani dilakukan oleh beberapa bagian antara lain bagian pemasaran, bagian produksi, bagian gudang, bagian pembelian, dan bagian akuntansi.

2. Dalam setiap tahapan sistem pembelian bahan baku pada CV. Handayani terdapat sistem otorisasi yang jelas oleh bagian yang berwenang.

3. Terdapat prosedur pencatatan yang jelas ke dalam catatan akuntansi yang didasarkan pada dokumen sumber dan dokumen pendukung. Hal ini dimungkinkan kekayaan perusahaan akan terjamin keamanannya dan data akuntansi yang dicatat terjamin ketelitian dan keandalannya.

4. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh bagian yang berwenang seperti Surat Permintaan Pembelian, Surat Order Pembelian, dan Berita Acara Penerimaan Barang.

5. Adanya pengecekan harga, syarat pembelian, dan ketelitian perkalian dalam faktur pembelian oleh bagian akuntansi sebelum membuat register bukti kas keluar.

B. KELEMAHAN

1. Dalam struktur organisasi pada CV. Handayani masih terdapat perangkapan bagian, seperti bagian pembelian merangkap sebagai bagian penerimaan. Hal ini memungkinkan adanya kecurangan pada saat penerimaan barang dari pemasok.

BAB IV PENUTUP

A. KESIMPULAN

Dari hasil penelitian yang telah dilakukan penulis, dapat disimpulkan bahwa sistem pembelian bahan baku yang digunakan oleh CV. Handayani sudah cukup baik, efektif dan efisien. Hal ini dibuktikan dengan adanya setiap transaksi pembelian bahan baku dilakukan oleh beberapa bagian seperti bagian pemasaran, bagian produksi, bagian pembelian, bagian gudang, dan bagian akuntansi.

Dalam setiap tahapan sistem pembelian bahan baku yang diterapkan CV. Handayani terdapat sistem otorisasi oleh bagian yang berwenang dan prosedur pencatatan yang jelas ke dalam catatan akuntansi yang didasarkan pada dokumen sumber dan dokumen pendukung. Pengunaan formulir bernomor urut tercetak yang pemakaiannya dipertanggungjawabkan oleh bagian yang berwenang. Dalam pelaksanaanya masih terdapat beberapa kelemahan antara lain perangkapan bagian pembelian sebagai bagian penerimaan dan tidak adanya pengembalian barang ke gudang oleh bagian produksi.

B. SARAN

Berdasarkan evaluasi sistem pembelian bahan baku pada CV. Handayani di atas, penulis menemukan beberapa kelemahan pada sistem pembelian bahan baku, sehingga penulis ingin memberikan beberapa saran

untuk dijadikan pertimbangan sistem pembelian bahan baku menjadi lebih baik antara lain meliputi berikut ini.

1. Sebaiknya perusahaan melakukan pemisahan bagian pembelian dengan bagian penerimaan. Pemisahan kedua bagian tersebut dimaksudkan untuk menciptakan pengecekan intern dalam transaksi pembelian sehingga mencegah terjadinya kecurangan oleh bagian pembelian pada saat penerimaan barang dari pemasok.

DAFTAR PUSTAKA

Baridwan, Zaki. 1981. Sistem Akuntansi Penyusunan Prosedur dan Metode. Edisi Kedua. Yogyakarta: Bagian AA YKPN.

Halim, Abdul. 1999. Dasar-Dasar Akuntansi Biaya. Edisi Keempat. Yogyakarta: BPFE.

Handoko, Hani. 2003. Manajemen. Yogyakarta: Bagian Penerbit Fakultas Ekonomi UGM.

Mulyadi, 1993. Sistem Akuntansi. Edisi Kesatu. Jakarta: Salemba Empat. _______, 2001. Sistem Akuntansi. Edisi Ketiga. Jakarta: Salemba Empat.

Safarudin, Thoyib. 2006. Evaluasi Sistem Pembelian Bahan Baku CV. Usaha Makmur, SKA. Tugas Akhir Diploma III. Ekonomi Akuntansi. Perpustakaan Fakultas Ekonomi UNS. Tidak Diterbitkan.

Sugiarto. 1985. Sistem Akuntansi dan Permasalahannya. Yogyakarta: BPFE. Winasis, Ninik. 2007. Evaluasi Sistem Pembelian Bahan Baku PT. Macanan Jaya