i

INDUSTRIES

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

EMMA FLAFIA GYLLIANT 3111401027

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2017

ii

Tugas Akhir ini adalah hasil karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Emma Flafia Gylliant

NIM : 3111401027

Tanda Tangan :

iii

TUGAS AKHIR

EVALUASI PENERAPAN PROSEDUR PEMBELIAN BAHAN

BAKUPADA PT HENG GUAN BATAM INDUSTRIES

Oleh:

EMMA FLAFIA GYLLIANT 3111401027

BATAM, 12 Juni 2017

Dosen Pembimbing

Ria Anggraini, S.ST. NIP. 114121

Dosen Penguji I Dosen Penguji II

Hendra Gunawan, S.E., M.Sc. NIP. 197311122012121002

Arif Darmawan, S.E., M.Sc. NIP. 198102172012121002

iv

Syukur alhamdulillah penulis panjatkan kepada Allah SWT karena atas berkat dan rahmat-Nya, penulis dapat menyelesaikan tugas akhir ini yang berjudul “Evaluasi

Penerapan Prosedur Pembelian Bahan Baku Pada PT Heng Guan Batam Industries” dengan baik. Penulisan tugas akhir ini dilakukan dalam rangka

memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Negeri Batam. Penulis menyadari bahwa tanpa bantuan dan bimbingan berbagai pihak dari masa perkuliahan sampai pada penyusunan tugas akhir ini sangat sulit bagi penulis. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1) Orang tua tercinta yang telah mendidik dan selalu mendoakan yang terbaik untuk penulis. Terimakasih telah menjadi penyemangat yang selalu memotivasi sehingga penulis dapat menyelesaikan tugas akhir dengan baik. 2) Keluarga penulis tersayang yang selalu memberikan semangat serta bantuan

dukungan untuk penulis.

3) Sahabat-sahabat penulis terkasih dan terbaik yang telah banyak membantu serta menyemangati penulis dalam menyelesaikan tugas akhir.

4) Bapak Hendra Gunawan selaku wali dosen dan juga sekaligus penguji I yang selalu memberikan pengarahan selama masa perkuliahan.

5) Bapak Arif Darmawan selaku penguji II yang telah banyak memberikan masukan kepada penulis.

6) Mba Ria Anggraini, selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam penyusunan tugas akhir.

7) Dosen-dosen yang telah memberikan ilmu kepada penulis dari semester satu hingga semester akhir, sehingga penulis dapat mencapai tahap penulisan tugas akhir.

8) Pihak PT Heng Guan Batam Industries yang telah banyak membantu, mengarahkan, dan peduli selama penulis magang.

9) Teman sekelas yang selalu membantu dan mendukung satu sama lain selama 3 tahun bersama.

v

Sekali lagi penulis mengucapkan terima kasih kepada pihak-pihak yang tidak dapat disebutkan satu-persatu. Semoga Allah SWT berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Penulis menyadari dalam pembuatan tugas akhir ini masih banyak terdapat kesalahan dan kekurangan baik dari segi bahasa, penulisan, maupun dari segi ilmiah, oleh sebab itu penulis sangat mengharapkan saran dan kritik yang membangun ke arah yang lebih baik untuk mendapatkan manfaat yang berkelanjutan. Akhir kata penulis ucapkan terima kasih.

Batam, 12 Juni 2017

vi

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini:

Nama : Emma Flafia Gylliant

NIM : 3111401027

Program Studi : Akuntansi Jenis Karya : Tugas Akhir

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul:

“Evaluasi Penerapan Prosedur Pembelian Bahan Baku Pada PT Heng Guan Batam Industries”

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Batam Pada tanggal : 12 Juni 2017

Yang menyatakan

vii Nama : Emma Flafia Gylliant Program Studi : Akuntansi

Judul : Evaluasi Penerapan Prosedur Pembelian Bahan Baku Pada PT Heng Guan Batam Industries

Penelitian ini dilakukan dengan tujuan untuk membahas tentang evaluasi prosedur pembelian yang menyebabkan adanya kesalahan pencatatan pembelian bahan baku dengan bukti transaksi dan rangkap jabatan pada PT Heng Guan Batam Industries yang tidak sesuai dengan teori yang ada. Dengan melakukan magang selama 3 bulan di PT Heng Guan Batam Industries penulis mengetahui apa penyebab kesalahan yang terjadi pada bagian pembelian. Kesalahan tersebut dapat ditangani dengan adanya sistem pengendalian internal yang baik untuk meminimalisir adanya kesalahan maupun kerugian pada perusahaan.

Kata kunci:

viii Name : Emma Flafia Gylliant Study Program : Accounting

Title : Evaluation of the Application Procedure on Purchasing of Raw Material at PT Heng Guan Batam Industries

This research is conducted with the aim to discuss about the evaluation of the purchasing procedure that causes an error recording the purchase of raw materials by using transaction logs and doubled-position at PT Heng Guan Batam Industries which is not in accordance with the exiting theory. By doing an internship for 3 months at PT Heng Guan Batam Industries the author will know what causes errors that occur on the purchase. The error can be handled with a good internal control system to minimize any errors or losses at the company.

Keywords:

ix

Halaman Judul ... i

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah ... vi

Abstrak ... vii

Daftar Isi ... ix

Daftar Tabel ... xi

Daftar Gambar ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 3

BAB II DASAR TEORI ... 4

2.1 Sistem Pengendalian Internal ... 4

2.1.1 Pengertian Sistem Pengendalian Internal ... 4

2.1.2 Tujuan Sistem Pengendalian Internal... 4

2.1.3 Unsur Pokok Sistem Pengendalian Internal ... 5

2.2 Prosedur Pembelian Bahan Baku ... 9

2.2.1 Pengertian Prosedur ... 9

2.2.2 Pengertian Pembelian ... 9

2.2.3 Fungsi-Fungsi yang Terkait Dalam Prosedur Pembelian ... 10

2.2.4 Dokumen yang Terkait Dalam Prosedur Pembelian Bahan Baku ... 11

2.2.5 Jaringan Prosedur yang Membentuk Sistem Akuntansi Pembelian ... 13

BAB III GAMBARAN UMUM PERUSAHAAN ... 15

3.1 Sejarah Singkat Perusahaan/Instansi ... 15

3.2 Visi, Misi Perusahaan/Instansi ... 15

x

4.1 Deskripsi Kerja ... 19

4.1.1 Lokasi Unit Kerja ... 19

4.1.2 Rincian Tugas ... 19

4.1.3 Tanggung Jawab ... 20

4.1.4 Target yang Diharapkan ... 20

4.2 Deskripsi Alat dan Produk ... 21

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan ... 21

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan ... 21

4.3 Pembahasan ... 22

4.3.1 Struktur Organisasi dan Fungsi yang Terkait... 22

4.3.2 Jaringan Prosedur Pembelian Bahan Baku ... 23

4.3.3 Perbedaan Pencatatan Pembelian Dengan Bukti Transaksi ... 25

4.3.4 Struktur Organisasi yang Jabatannya Dirangkap Oleh Orang yang Sama 26 BAB V PENUTUP... 30

5.1 Kesimpulan ... 30

5.2 Saran ... 31

xi

Tabel 3.1 Hasil Produksi Buah Kelapa ... 18 Tabel 4.1 Kesesuaian Unsur SPI pembelian pada PT Heng Guan Batam Industries dengan teori ... 27

xii

Gambar 3.1 Struktur Organisasi ... 16 Gambar 4.1 Flowchart ... 20

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Berdirinya suatu perusahaan pada umumnya adalah untuk memperoleh keuntungan yang sebesar-besarnya melalui kegiatan usaha yang dijalankan. Banyak cara untuk meningkatkan persaingan di dunia bisnis seperti dengan peningkatan mutu barang, pemasaran, dan strategi harga. Dalam proses mencapai tujuan tersebut, perlu adanya sistem dan prosedur yang baik agar potensi perusahaan dapat digunakan dengan sebaik mungkin untuk kelangsungan hidup perusahaan.

Sistem pembelian bahan baku merupakan sistem yang digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Sistem ini sangat penting dimana harus dipergunakan dan dijalankan dengan sebaik-baiknya, sebagai landasan informasi untuk membeli bahan baku suatu perusahaan dalam menjaga kelangsungan produksi dan mencegah kelebihan maupun kekurangan bahan baku. Maka diperlukannya prosedur untuk mengatur dan menjaga agar pengendalian internal diperusahaan berjalan dengan baik. Semakin besar suatu perusahaan, maka tingkat permintaan bahan baku akan semakin tinggi.

Setiap perusahaan dituntut untuk mengembangkan prosedur yang tepat dalam sistem akuntansinya. Hal itu bertujuan agar pemilik dapat mengontrol kegiatan operasional dalam perusahaan. Prosedur yang seharusnya ada dalam sistem pembelian bahan baku dirancang untuk mencapai tujuan pokok

pengendalian internal dalam menjaga kekayaan dan kewajiban perusahaan, menjamin ketelitian serta keandalan data akuntansi.

PT Heng Guan Batam Industries merupakan perusahaan manufaktur yang bergerak dalam bidang industri pengolahan kelapa. Produk yang dihasilkan yaitu Daging Kelapa Putih (Coconut Meats), Ampas Wangi Kelapa (Cocor/Cocofat), dan Ampas Wangi Kulit Ari Kelapa (Cocop). Dalam menentukan bahan baku yang dibutuhkan perusahaan, maka dibutuhkan sistem pembelian dengan pengendalian internal dan prosedur yang baik. Walaupun pemasarannya merambah sampai keluar negeri, sistem pencatatan akuntansinya belum sesuai. Sehingga sering mengalami kesalahan dalam melakukan pencatatan seperti adanya perbedaan total kelapa di buku harian pembelian kelapa dengan total yang tertera di bukti transaksi. Selain itu struktur organisasinya ada bagian rangkap jabatan, yang menyebabkan seseorang memiliki pekerjaan lebih dari satu tanggung jawab. Berdasarkan latar belakang yang diuraikan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul ”Evaluasi Penerapan

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka penulis mengidentifikasi masalah: a. Perbedaan pencatatan pembelian bahan baku harian dengan bukti

transaksi

b. Struktur organisasi yang dibuat masih memiliki kekurangan seperti terdapat bagian yang jabatannya dirangkap oleh orang yang sama

4

BAB II

DASAR TEORI

2.1 Sistem Pengendalian Internal

2.1.1 Pengertian Sistem Pengendalian Internal

Menurut Bodnar & Hopwood (2006), sistem pengendalian internal merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi. Sistem pengendalian internal meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga aset organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2016).

2.1.2 Tujuan Sistem Pengendalian Internal

Menurut Mulyadi (2016), tujuan sistem pengendalian internal yaitu: a. Menjaga aset organisasi

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

2.1.3 Unsur Pokok Sistem Pengendalian Internal

Unsur pokok yang berkaitan dengan pengendalian internal dalam sistem akuntansi pembelian (Mulyadi, 2016):

a. Organisasi

1) Fungsi Pembelian Harus Terpisah dari Fungsi Penerimaan

Pemisahan kedua fungsi dimaksudkan untuk menciptakan pengencekan intern dalam pelaksanaan transaksi pembelian. Dalam transaksi pembelian, fungsi pembelian berkewajiban untuk mendapatkan penjual yang dapat dipercaya sebagai pemasok barang yang diperlukan oleh perusahaan. Untuk menjamin bahwa barang yang dikirim oleh pemasok sesuai dengan barang yang dipesan oleh fungsi pembelian, diperlukan fungsi lain untuk melakukan pengencekan secara independen mengenai kesesuaian jenis, spesifikasi, kuantitas, mutu, dan tanggal pengiriman barang yang direalisasikan oleh pemasok dengan yang tercantum dalam surat order pembelian yang diterbitkan oleh fungsi pembelian. Oleh karena itu, perlu dibentuk fungsi penerimaan yang terpisah dari fungsi pembelian agar dapat dilakukan pengecekan intern terhadap berbagai informasi mengenai barang yang dibeli oleh fungsi pembelian. Fungsi penerimaan mempunyai wewenang untuk menolak barang yang dikirim oleh pemasok, yang tidak sesuai dengan barang yang tercantum dalam surat order pembelian. Pemisahan kedua fungsi ini akan mengurangi resiko diterimanya barang yang: tidak dipesan oleh perusahaan, jenis, spesifikasi, kuantitas, dan mutu barangnya tidak

sesuai dengan yang dipesan oleh perusahaan, tidak sesuai saatnya dengan waktu yang ditentukan dalam surat order pembelian.

2) Fungsi Pembelian Harus Terpisah dari Fungsi Akuntansi

Salah satu unsur pokok sistem pengendalian internal mengharuskan pemisahan fungsi operasi, fungsi penyimpanan, dan fungsi akuntansi. Dalam sistem akuntansi pembelian, fungsi akuntansi yang melaksanakan pencatatan utang dan persediaan barang harus dipisahkan dari fungsi operasi yang melaksanakan transaksi pembelian. Hal ini dimaksudkan untuk menjaga aset perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

3) Fungsi Penerimaan Harus Terpisah dari Fungsi Penyimpanan Barang Fungsi penerimaan merupakan fungsi operasi yang bertanggung jawab atas penerimaan atau penolakan barang yang diterima dari pemasok. Fungsi penyimpanan merupakan fungsi yang bertanggung jawab atas penyimpanan barang yang telah dinyatakan diterima oleh fungsi penerimaan. Dalam perusahaan yang besar kedua fungsi tersebut perlu dipisahkan, karena kegiatan penerimaan barang memerlukan keahlian mengenai barang dan pengetahuan mengenai syarat-syarat pembelian, dan kegiatan penyimpanan barang memerlukan keahlian dalam pengelolaan penyimpanan barang dan pelayanan pengambilan barang bagi pemakai. Pemisahan kedua fungsi tersebut akan mengakibatkan penyerahan masing-masing kegiatan tersebut ke tangan fungsi yang ahli dalam bidangnya, sehingga informasi penerimaan barang dan

persediaan barang yang disimpan di gudang dijamin ketelitian dan keandalannya.

4) Transaksi Harus Dilaksanakan Oleh Lebih dari Satu Orang Atau Lebih dari Satu Fungsi

Dengan penggunaan unsur sistem pengendalian internal, setiap pelaksanaan transaksi akan selalu tercipta pengecekan intern yang mengakibatkan pekerjaan karyawan atau fungsi yang satu dicek ketelitian dan keandalannya oleh karyawan atau fungsi lain. Oleh karena itu, dalam sistem akuntansi pembelian harus dirancang unsur sistem pengendalian internal berikut ini: “Transaksi pembelian harus dilaksanakan oleh fungsi gudang, fungsi pembelian, fungsi penerimaan, dan fungsi akuntansi. Tidak ada transaksi pembelian yang dilaksanakan secara lengkap oleh hanya satu fungsi tersebut.”

b. Sistem Otorisasi dan Prosedur Pencatatan

1) Surat permintaan pembelian diotorisasi oleh fungsi gudang, untuk barang yang disimpan dalam gudang, atau oleh kepala fungsi pemakai barang untuk barang yang langsung pakai.

2) Surat order pembelian diotorisasi oleh fungsi pembelian atau penjabat yang lebih tinggi.

3) Laporan penerimaan barang diotorisasi oleh fungsi penerimaan.

4) Bukti kas keluar diotorisasi oleh fungsi akuntansi atau pejabat yang lebih tinggi.

5) Pencatatan ke dalam catatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap.

6) Pencatatan ke dalam catatan akuntansi harus dilakukan oleh karyawan yang diberi wewenang untuk melaksanakannya.

c. Praktik Usaha yang Sehat

1) Penggunaan formulir bernomor urut tercetak.

2) Pemasok dipilih berdasarkan jawaban penawaran harga bersaing dari berbagai pemasok.

3) Barang hanya diperiksa dan diterima oleh fungsi penerimaan jika fungsi ini telah menerima tembusan surat order pembelian dari fungsi pembelian.

4) Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan cara menghitung dan memeriksa barang tersebut dan membandingkannya dengan tembusan surat order pembelian.

5) Terdapat pengencekan harga, syarat pembelian, dan ketelitian perkalian dalam faktur dari pemasok sebelum faktur tersebut diproses untuk dibayar.

6) Catatan yang berfungsi sebagai buku pembantu utang secara periodik direkonsiliasi dengan akun kontrol utang dalam buku besar.

7) Pembayaran faktur dilakukan sesuai dengan syarat pembayaran guna mencegah hilangnya kesempatan untuk memperoleh potongan tunai. 8) Bukti kas keluar beserta dokumen pendukungnya dicap “Lunas” oleh

2.2 Prosedur Pembelian Bahan Baku

2.2.1 Pengertian Prosedur

Menurut Mulyadi (2016), prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Prosedur merupakan suatu urutan-urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sedang terjadi (Baridwan, 2009).

2.2.2 Pengertian Pembelian

Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua: pembelian lokal dan impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan impor adalah pembelian dari pemasok luar negeri (Mulyadi, 2016). Prosedur pembelian dilaksanakan melalui beberapa bagian dalam perusahaan. Bagian-bagian yang terkait dalam prosedur ini adalah bagian pembelian, bagian penerimaan barang, dan bagian gudang (Baridwan, 2009).

2.2.3 Fungsi-Fungsi yang Terkait Dalam Prosedur Pembelian

Fungsi yang terkait dalam sistem akuntansi pembelian sebagai berikut (Mulyadi, 2016):

a. Fungsi Gudang

Dalam sistem akuntansi pembelian, fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan. Untuk barang-barang yang langsung pakai (tidak ada persediaan barangnya di gudang), permintan pembelian diajukan oleh pemakai barang.

b. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

c. Fungsi Penerimaan

Fungsi penerimaan bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan apakah barang tersebut dapat diterima atau tidak oleh perusahaan. Fungsi ini juga bertanggung jawab untuk menerima barang dari pembeli yang berasal dari transaksi retur penjualan.

d. Fungsi Akuntansi

Fungsi akuntansi yang berkaitan dalam transaksi pembelian adalah fungsi pencatatan utang dan fungsi pencatatan persediaan. Fungsi pencatatan

utang bertanggung jawab untuk mencatat transaksi pembelian ke dalam register bukti kas keluar dan untuk menyelenggarakan arsip dokumen sumber (bukti kas keluar) yang berfungsi sebagai catatan utang atau menyelenggarakan kartu utang sebagai buku pembantu utang. Sedangkan fungsi pencatatan persediaan bertanggung jawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan.

2.2.4 Dokumen yang Terkait Dalam Prosedur Pembelian Bahan Baku

Menurut Mulyadi (2016), dokumen yang digunakan dalam sistem akuntansi pembelian adalah:

a. Surat Permintaan Pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang tercantum dalam surat tersebut. Surat permintaan pembelian ini biasanya dibuat dua lembar untuk setiap permintaan, satu lembar untuk fungsi pembelian, dan tembusannya untuk arsip fungsi yang meminta barang.

b. Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulang, yang menyangkut jumlah rupiah pembelian yang besar.

c. Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih.

d. Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu, dan kuantitas seperti yang tercantum dalam surat order pembelian. e. Surat Perubahan Order Pembelian

Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa perubahan kuantitas, jadwal penyerahan barang, spesifikasi, penggantian (subsitusi) atau hal lain yang bersangkutan dengan perubahan desain atau bisnis. Biasanya perubahan tersebut diberitahukan kepada pemasok secara resmi dengan menggunakan surat perubahan pembelian. Surat perubahan order pembelian dibuat dengan jumlah lembar tembusan yang sama dan dibagikan kepada pihak yang sama dengan yang menerima surat order pembelian.

f. Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar perencanaan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran.

2.2.5 Jaringan Prosedur yang Membentuk Sistem Akuntansi Pembelian

Jaringan prosedur yang membentuk sistem akuntansi pembelian sebagai berikut (Mulyadi, 2016):

a. Prosedur Permintaan Pembelian

Dalam proses ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian. Jika barang tidak disimpan di gudang, misalnya untuk barang-barang langsung pakai, fungsi yang memakai barang mengajukan permintaan pembelian langsung ke fungsi pembelian dengan menggunakan surat permintaan pembelian.

b. Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok

Dalam prosedur ini fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan.

c. Prosedur Order Pembelian

Dalam prosedur ini fungsi pembelian mengirimkan surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada unit-unit organisasi lain dalam perusahaan mengenai order pembelian yang sudah dikeluarkan oleh perusahaan.

d. Prosedur Penerimaan Barang

Dalam prosedur ini fungsi penerimaan melakukan pemeriksaan mengenai jenis, kuantitas, dan mutu barang yang diterima dari pemasok dan

kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok tersebut.

e. Prosedur Pencatatan Utang

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang terkait dengan pembelian (surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang.

f. Prosedur Distribusi Pembelian

Prosedur ini meliputi distribusi akun yang di debit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

15

BAB III

GAMBARAN UMUM PERUSAHAAN

3.1 Sejarah Singkat Perusahaan/Instansi

PT Heng Guan Batam Industries merupakan perusahaan Penanaman Modal Asing (PMA) yang bergerak di bidang Industri Pengolahan Buah Kelapa, beralamat di Kawasan Industri Sekupang Lot 38, kota Batam. Tepatnya pada tanggal 18 Mei 1999 PT Heng Guan Batam Industries didirikan dengan Akta Notaris Soehendro Gautama, SH. nomor 42.

3.2 Visi, Misi Perusahaan/Instansi

PT Heng Guan Batam Industries memiliki Visi:

a. Menjadi pilihan pasar nomor satu sebagai supplier coconut di Indonesia b. Mengembangkan perindustrian yang ada di Indonesia terutama kota

Batam

PT Heng Guan Batam Industries memiliki Misi:

a. Mencapai pembiayaan dengan daya saing terbaik melalui pengembangan dan perbaikan yang lebih berinovasi

b. Menambah pendapatan terhadap perekonomian Indonesia terutama kota Batam

3.3 Struktur Organisasi Perusahaan/Instansi

Struktur organisasi merupakan hal yang sangat penting dalam sebuah perusahaan karena didalamnya terdapat susunan hubungan wewenang dan tanggung jawab dari pimpinan ke masing-masing bagian. Struktur organisasi mempunyai kaitan erat dengan tujuan perusahaan karena pada dasarnya mempermudah pencapaian tujuan organisasi. Bentuk dari struktur organisasi bertujuan dari luas sempitnya bentuk usaha pada perusahaan tersebut.

Berikut struktur organisasi pada PT Heng Guan Batam Industries:

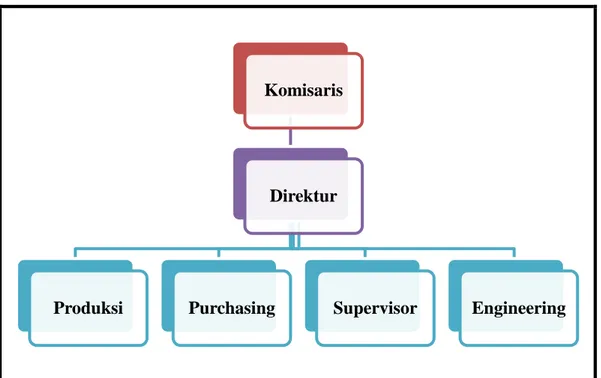

Gambar 3.1 Struktur Organisasi

Sumber: PT Heng Guan Batam Industries

Komisaris

Direktur

Berdasarkan struktur tersebut, berikut uraian tugas dan wewenangnya:

a. Komisaris, bertanggung jawab atas kinerja perusahaan serta menetapkan kebijakan-kebijakan dan tujuan-tujuan dari perusahaan.

b. Direktur, bertugas mengawasi kegiatan bawahannya, mengambil keputusan, mengkonfirmasi harga bahan baku yang berlaku saat pembelian, negoisasi dengan pemasok, dan menerima serta mengecek bahan baku yang dipesan.

c. Produksi, bertugas mengawasi proses produksi bahan baku hingga masuk ke gudang.

d. Supervisor, bertugas mengarahkan, mengawasi, dan membuat jadwal kerja borongan maupun bulanan.

e. Engineering, bertanggung jawab dalam menjalankan mesin-mesin. f. Purchasing, bertugas membeli kelapa untuk memenuhi kebutuhan bahan

3.4 Ruang Lingkup Usaha Perusahaan/Instansi

PT Heng Guan Batam Industries adalah perusahaan yang mengolah buah kelapa. Bahan baku didatangkan dari sekitar daerah Riau seperti Tembilahan, Jambi, dan Palembang yang diangkut sampai di Pelabuhan PT Heng Guan Batam Industries. Barang yang dihasilkan yaitu:

Tabel 3.1 Hasil Produksi Buah Kelapa

No. Nama Barang Nama Ilmiah Tujuan Ekspor

1 Daging Kelapa Putih Coconut Meats Malaysia

2 Ampas Wangi Kelapa Cocofat (Desiccated Coconut

Powder) Taiwan

3 Ampas Wangi Kelapa Cocor (Desiccated Coconut) Korea

4 Ampas Wangi Kulit Ari Kelapa

Cocop (Desiccated Coconut

Brown) Korea

19

BAB IV

PEMBAHASAN

4.1 Deskripsi Kerja

Deskripsi kerja merupakan penjelasan atau rincian tugas penulis selama melakukan kegiatan magang industri di PT Heng Guan Batam Industries. Dalam kegiatan magang industri, penulis diharapkan dapat menerapkan ilmu yang didapat selama perkuliahan pada perusahaan tempat penulis melaksanakan magang. Proses kegiatan magang industri ini penulis diberikan tugas dan tanggung jawab oleh pembimbing penulis di PT Heng Guan Batam Industries. Tugas yang diberikan kepada penulis pada saat kegiatan magang industri adalah membuat laporan pembelian.

4.1.1 Lokasi Unit Kerja

Kegiatan magang industri dilaksanakan pada tanggal 1 Februari 2017 sampai dengan 1 Mei 2017. Lokasi unit kerja penulis pada saat magang industri adalah PT Heng Guan Batam Industries yang beralamat di Kawasan Industri Sekupang Lot 38, kota Batam. Penulis ditempatkan pada bagian pembelian selama proses kegiatan magang industri.

4.1.2 Rincian Tugas

Penulis diberikan tugas untuk membuat pencatatan laporan pembelian ke buku besar. Dari data harian pembelian kelapa, dipindahkan ke buku besar bulanan.

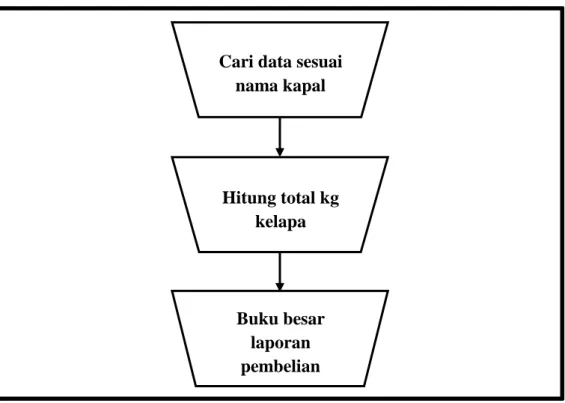

Flowchart pekerjaan selama kegiatan magang industri adalah sebagai berikut:

Gambar 4.1 Flowchart

Sumber: diolah sendiri

4.1.3 Tanggung Jawab

Adapun tanggung jawab penulis selama melakukan kegiatan magang industri di PT Heng Guan Batam Industries sebagai berikut:

a. Mematuhi peraturan yang telah ditetapkan PT Heng Guan Batam Industries

b. Membuat laporan pembelian

4.1.4 Target yang Diharapkan

Target yang diharapkan kepada penulis selama melakukan kegiatan magang industri di PT Heng Guan Batam Industries adalah penulis diharapkan dapat

Cari data sesuai nama kapal kelapa Hitung total kg kelapa Buku besar laporan pembelian

menyelesaikan membuat laporan pembelian periode Januari 2016 sampai Desember 2016.

4.2 Deskripsi Alat dan Produk

4.2.1 Perangkat Lunak/Perangkat Keras yang Digunakan

Media dan peralatan yang digunakan penulis dalam melaksanakan kegiatan magang industri pada PT Heng Guan Batam Industries, yaitu penulis hanya menggunakan perangkat keras alat tulis kantor seperti: buku besar, pena, pensil, penggaris, tipe-x, dan penghapus.

4.2.2 Data dan Dokumen yang Diolah/Dihasilkan

Data dan dokumen yang penulis olah/hasilkan dari PT Heng Guan Batam Industries adalah buku besar laporan pembelian kelapa bulanan.

4.3 Pembahasan

4.3.1 Struktur Organisasi dan Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam transaksi pembelian bahan baku pada PT Heng Guan Batam Industries:

a. Fungsi Gudang

Fungsi ini bertanggung jawab mengajukan persediaan yang ada di gudang apabila stoknya sudah menipis dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan.

b. Fungsi Pembelian

Fungsi ini dilakukan oleh Direktur mulai dari memilih pemasok, negosiasi harga yang berlaku saat itu, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

c. Fungsi Penerimaan

Fungsi ini juga dilakukan oleh Direktur yang melakukan pemeriksaan jenis, mutu, dan kuantitas barang yang diterima atau tidaknya oleh perusahaan.

d. Fungsi Administrasi

Fungsi ini memeriksa dokumen-dokumen yang terkait dengan pembelian dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang.

e. Fungsi Akuntansi

Fungsi ini melakukan pencatatan bukti kas masuk dan kas keluar kemudian membuat kartu utang sebagai buku pembantu utang, serta memegang kas perusahaan.

Fungsi terkait transaksi pembelian masing-masing harus dilaksanakan terpisah oleh fungsi gudang, fungsi pembelian, fungsi penerimaan, dan fungsi akuntansi. Sedangkan di PT Heng Guan Batam Industries dalam proses transaksi pembeliannya terdapat beberapa fungsi yang dilakukan oleh orang yang sama seperti fungsi pembelian dan fungsi penerimaan dilaksanakan oleh Direktur. PT Heng Guan Batam Industries tidak memiliki pemisahan fungsi yang baik. Tidak ada pemisahan fungsi terkait pembelian bahan baku tersebut dapat mengakibatkan sering terjadinya kesalahan atau kecerobohan pada perusahaan. Seharusnya Direktur bertanggung jawab dalam otorisasi kerja perusahaan.

4.3.2 Jaringan Prosedur Pembelian Bahan Baku

Jaringan prosedur dalam transaksi pembelian bahan baku pada PT Heng Guan Batam Industries:

a. Prosedur Permintaan Pembelian

Fungsi gudang mengajukan permintaan pembelian kepada fungsi pembelian secara lisan untuk memesan bahan baku, apabila barang yang diminta tersebutsudah menipis atau kurang jumlahnya dengan yang diminta.

b. Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok

Direktur negoisasi dengan pemasok yang cocok mengenai harga barang yang berlaku saat itu, serta memastikan jenis, mutu, dan kuantitas barang sesuai dengan yang dibutuhkan perusahaan.

c. Prosedur Order Pembelian

Direktur mengirimkan surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada fungsi-fungsi lain dalam perusahaan mengenai order pembelian yang sudah dikeluarkan oleh perusahaan. d. Prosedur Penerimaan Barang

Direktur melakukan pemeriksaan mengenai jenis, mutu, dan kuantitas barang yang diterima dari pemasok apakah barang yang datang sudah sesuai dengan permintaan. Apabila ada barang rusak/busuk maka dikurangkan dengan jumlah barang yang ada, dicatat dalam pencatatan harian pembelian bahan baku. Barang yang rusak/busuk tersebut dimasukkan ke retur pembelian dan pihak perusahaan tidak perlu membayar.

e. Prosedur Pencatatan Utang

Direktur menjumlahkan harga barang yang telah ditentukan dan dicatat ke bukti transaksi (nota). Pembayaran dilakukan bersamaan dengan dikirimkannya nota kepada pemasok. Fungsi administrasi memeriksa dokumen-dokumen yang terkait dengan pembelian (surat order pembelian dan laporan penerimaan barang) dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang.

f. Prosedur Distribusi Pembelian

Fungsi akuntansi mencatat kas keluar dan melakukan pembayaran secara transfer. Distribusi akun yang di debit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

4.3.3 Perbedaan Pencatatan Pembelian Dengan Bukti Transaksi

Dalam pembelian tentunya ada pencatatan yang dilakukan, pencatatan yang terjadi harus sesuai dengan kuantitas dan kualitas terhadap bahan baku yang telah dibeli. Pada PT Heng Guan Batam Industries saat terjadinya transaksi pembelian sering terjadi kesalahan dalam melakukan pencatatan. Adanya ketidakcocokan pencatatan pembelian bahan baku harian dengan bukti transaksi (nota). Kurangnya ketelitian dan tidak melakukan pengecekan kembali untuk mencocokan jumlah harga pada pencatatan pembelian dengan bukti transaksi. Misalnya harga yang tertera pada pencatatan pembelian berjumlah Rp 66.000.000,- ternyata pada bukti transaksi (nota) tertera jumlah Rp 68.000.000,-.

Kesalahan pencatatan ini dapat menyebabkan kerugian perusahaan, karena akan terjadi kelebihan pembayaran. Kegiatan pembelian bahan baku merupakan hal yang sangat penting bagi perusahaan manufaktur, pembelian barang tersebut digunakan untuk keberlangsungan kegiatan produksi untuk mengolah bahan baku menjadi bahan jadi dan siap untuk dipasarkan. Dalam sistem akuntansi, pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan.

Seharusnya setiap terjadinya transaksi pembelian harus disertakan bukti pembelian tersebut seperti adanya invoice, agar mempermudah dalam pembayaran pembelian barang tersebut. Karena pada dasarnya ketika melakukan pembayaran utang seharusnya menerima tagihan (invoice) sebelum melakukan pembayaran. Hal itu dilakukan untuk mencocokkan jumlah barang yang dipesan dikurangkan barang yang rusak/busuk dengan pencatatan saat pembayaran.

4.3.4 Struktur Organisasi yang Jabatannya Dirangkap Oleh Orang yang

Sama

Dalam sistem pengendalian internal pembelian bahan baku terdapat unsur-unsur yang dirancang agar tercapainya tujuan pokok pengendalian internal untuk menjaga aset (persediaan) dan liabilitas perusahaan (utang dagang/bukti kas keluar yang akan dibayar), serta menjamin ketelitian dan keandalan data akuntansi (utang dan persediaan). Sistem pengendalian internal meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga aset organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

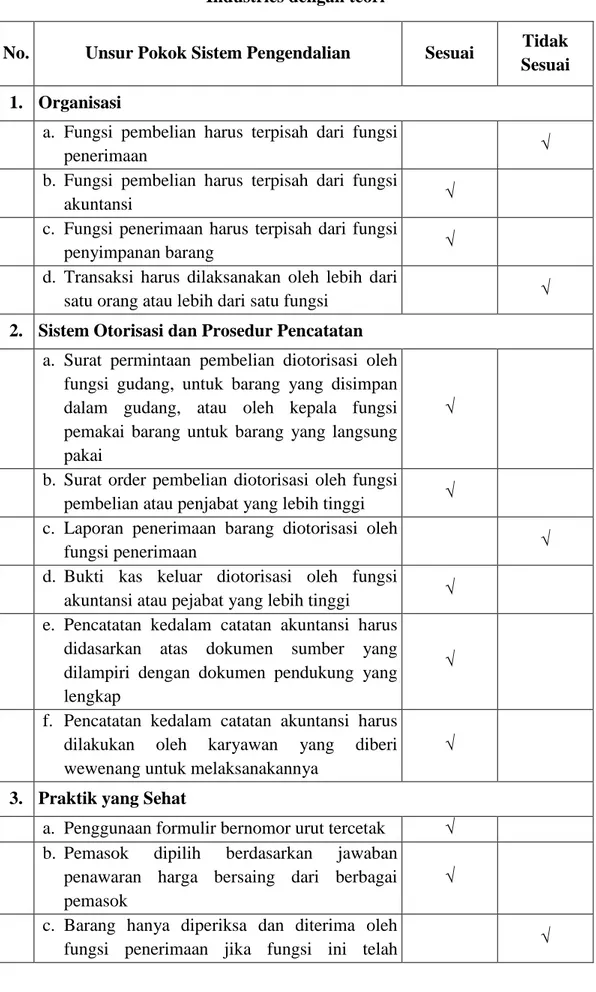

Tabel 4.1 Kesesuaian Unsur SPI pembelian pada PT Heng Guan Batam Industries dengan teori

No. Unsur Pokok Sistem Pengendalian Sesuai Tidak Sesuai

1. Organisasi

a. Fungsi pembelian harus terpisah dari fungsi

penerimaan √

b. Fungsi pembelian harus terpisah dari fungsi

akuntansi √

c. Fungsi penerimaan harus terpisah dari fungsi

penyimpanan barang √

d. Transaksi harus dilaksanakan oleh lebih dari

satu orang atau lebih dari satu fungsi √

2. Sistem Otorisasi dan Prosedur Pencatatan

a. Surat permintaan pembelian diotorisasi oleh fungsi gudang, untuk barang yang disimpan dalam gudang, atau oleh kepala fungsi pemakai barang untuk barang yang langsung pakai

√

b. Surat order pembelian diotorisasi oleh fungsi

pembelian atau penjabat yang lebih tinggi √ c. Laporan penerimaan barang diotorisasi oleh

fungsi penerimaan √

d. Bukti kas keluar diotorisasi oleh fungsi

akuntansi atau pejabat yang lebih tinggi √ e. Pencatatan kedalam catatan akuntansi harus

didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap

√ f. Pencatatan kedalam catatan akuntansi harus

dilakukan oleh karyawan yang diberi wewenang untuk melaksanakannya

√

3. Praktik yang Sehat

a. Penggunaan formulir bernomor urut tercetak √ b. Pemasok dipilih berdasarkan jawaban

penawaran harga bersaing dari berbagai pemasok

√ c. Barang hanya diperiksa dan diterima oleh

menerima tembusan surat order pembelian dari fungsi pembelian

d. Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan cara menghitung dan memeriksa barang tersebut dan membandingkannya dengan tembusan surat order pembelian

√

e. Terdapat pengencekan harga, syarat pembelian, dan ketelitian perkalian dalam faktur dari pemasok sebelum faktur tersebut diproses untuk dibayar

√

f. Catatan yang berfungsi sebagai buku pembantu utang secara periodik direkonsiliasi dengan akun kontrol utang dalam buku besar

√ g. Pembayaran faktur dilakukan sesuai dengan

syarat pembayaran guna mencegah hilangnya kesempatan untuk memperoleh potongan tunai

√ h. Bukti kas keluar beserta dokumen

pendukungnya dicap “Lunas” oleh fungsi pengeluran kas setelah cek dikirimkan kepada pemasok

√

Sumber: diolah sendiri

Dari tabel diatas dapat disimpulkan bahwa pada PT Heng Guan Batam Industries untuk fungsi pembelian dan fungsi penerimaan dilakukan oleh orang yang sama, kedua fungsi tersebut dilakukan oleh Direktur. Direktur bertugas melakukan kegiatan mulai dari negoisasi harga bahan baku yang akan dibeli hingga menerima serta mengecek bahan baku yang dipesan. Seharusnya sistem pengendalian internal yang dilakukan menurut teori harus dipisahkan untuk menciptakan pengecekan yang akurat dalam pelaksanaan transaksi pembelian. Hal tersebut dilakukan untuk menjamin bahwa barang yang dikirim oleh pemasok sesuai dengan barang yang dipesan oleh fungsi pembelian, diperlukan fungsi penerimaan untuk melakukan pengecekan secara independen mengenai

kesesuaian jenis, spesifikasi, kuantitas, mutu, dan tanggal pengiriman barang yang direalisasikan oleh pemasok dengan yang tercantum dalam surat order pembelian yang diterbitkan oleh fungsi pembelian.

Beberapa perusahaan melakukan rangkap jabatan dengan alasan untuk menghemat sumber daya manusia, namun kesalahan pemberian tugas dalam rangkap jabatan dapat merugikan perusahaan. Pemisahaan fungsi tersebut dilakukan agar pekerjaan menjadi optimal dan meminimalisir adanya tindakan penyelewengan/kecurangan. Dalam merancang sistem untuk melaksanakan kegiatan pokok perusahaan yang harus diperhatikan adalah setiap transaksi harus dilakukan oleh lebih dari satu orang atau lebih dari satu fungsi. Dengan penggunaan unsur sistem pengendalian tersebut, setiap pelaksanaan transaksi selalu akan tercipta pengecekan internal yang mengkibatkan pekerjaan karyawan atau fungsi yang satu dicek ketelitian dan keandalannya oleh karyawan atau fungsi yang lain.

Pada tabel diatas (huruf q) adanya ketidaksesuaian faktur (invoice), karena pemasok tidak mengirimkan invoice kepada perusahaan melainkan hanya mengandalkan perhitungan dari Direktur. Ketidakcocokan pencatatan pemasok dengan perusahaan dapat mengakibatkan kesalahan ketika pembayaran. Kesalahan tersebut dapat menyebabkan perusahaan merugi karena selisih pencatatan dengan yang ada di nota berbeda. Seharusnya pemasok melakukan pencatatan dan mengirimkan faktur kepada perusahaan sebagai bukti pembelian barang, sehingga dapat menghindari adanya kelebihan maupun kekurangan ketika pembayaran.

30

BAB V

PENUTUP

Pembelian bahan baku sangat penting bagi perusahaan manufaktur dalam mendukung proses produksinya. Untuk menjaga kelancaran produksi harus dipertimbangkan secara matang mengenai tersedianya bahan baku agar dapat memenuhi keperluan produksi jangka pendek maupun jangka panjang. Pencatatan pembelian yang baik harus dilakukan secara akurat dan cermat untuk menghindari kesalahan pencatatan yang dapat merugikan perusahaan.

Setelah dilakukan penelitian terhadap sistem pembelian bahan baku pada PT Heng Guan Batam Industries, maka penulis dapat memperoleh beberapa kesimpulan dan saran yang mungkin bermanfaat bagi perusahaan.

5.1 Kesimpulan

Berdasarkan pembahasan pada bab IV, maka diperoleh kesimpulan sebagai berikut:

1. Perbedaan pencatatan pada pembelian bahan baku harian dengan bukti transaksi yang dapat menyebabkan kerugian pada perusahaan, sehingga dapat terjadi kelebihan pembayaran ketika transaksi pembelian.

2. Fungsi yang terkait transaksi pembelian dilakukan lebih dari satu fungsi pada satu orang menyebabkan pekerjaan menjadi tidak optimal.

3. Transaksi pembelian yang dilakukan tidak disertakan invoice dari pemasok sebagai bukti transaksi ketika melakukan pembayaran, sehingga

tidak dapat melakukan pengecekan kembali jumlah barang yang dipesan telah sesuai dengan invoice atau tidak.

5.2 Saran

Berdasarkan kesimpulan di atas maka penulis ingin memberikan beberapa saran sebagai masukan untuk PT Heng Guan Batam Industries:

1. Seharusnya fungsi pembelian tersebut dilakukan oleh orang yang berbeda agar pekerjaan yang dilakukan menjadi lebih teliti untuk mengurangi adanya kesalahan dalam pencatatan pada bukti transaksi.

2. Untuk menjamin barang yang dikirim oleh pemasok sesuai dengan barang yang dipesan fungsi pembelian, perlu fungsi penerimaan yang melakukan pengecekan secara akurat mengenai sesuai apa tidaknya jenis, spesifikasi, kuantitas, mutu, dan tanggal pengiriman barang oleh pemasok sesuai yang tercantum pada surat order pembelian.

3. Sebaiknya pemasok mengirimkan invoice kepada perusahaan untuk mencocokkan jumlah barang yang dipesan dikurangkan barang yang rusak/busuk dengan pencatatan saat pembayaran, untuk mengurangi adanya kesalahan yang dapat menyebabkan kelebihan atau kekurangan ketika pembayaran.

xiii

DAFTAR PUSTAKA

Baridwan, Z. (2009). Sistem Akuntansi Penyusunan Prosedur & Metode. Yogyakarta: BPFE.

Bodnar, G. H., & Hoqwood, W. S. (2006). Sistem Informasi Akuntansi. Yogyakarta: ANDI.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011MAGANG INDUSTRI

di

PT HENG GUAN BATAM INDUSTRIES

Disusun untuk memenuhi salah satu syarat kelulusan Mata Kuliah Magang Industri

Oleh:

Emma Flafia Gylliant 3111401027

PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS POLITEKNIK NEGERIBATAM

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011LEMBAR PENGESAHAN

LAPORAN MAGANG

PT HENG GUAN BATAM INDUSTRIES

Oleh:

Emma Flafia Gylliant 3111401027

Batam, 27 April 2017

Dosen Pembimbing Magang Pembimbing Perusahaan

Ria Anggraini, S.ST Melita Indrayani, SE., MM. NIP. 114121

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011 Cap perusahaan/instansiLEMBAR PENGESAHAN

Yang bertanda tangan di bawah ini menyatakan bahwa :

Emma Flafia Gylliant 3111401027

telah melaksanakan Magang Industri di PT Heng Guan Batam Industries

mulai tanggal 1 Februari 2017 sampai dengan 1 Mei 2017

Batam, 27 April 2017

Pembimbing,

Melita Indrayani, SE., MM. Direktur

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011KATA PENGANTAR

Syukur Alhamdulillah saya panjatkan kepada Allah SWT karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan pelaksanaan magang di PT Heng Guan Batam Industries dengan baik. Pelaksanaan magang industri ini dilakukan dalam rangka memenuhi salah satu syarat untuk kelulusan pendidikan Diploma III pada Program Studi Akuntansi Politeknik Negeri Batam. Dalam menyelesaikan laporan magang ini penulis tidak lepas dari bimbingan, bantuan serta pengarahan dari berbagai pihak, untuk itu penulis mengucapkan rasa hormat dan terima kasih kepada:

1. Mba Ria Anggraini selaku dosen pembimbing di Politeknik Negeri Batam 2. Ibu Melita Indrayani selaku pembimbing di PT Heng Guan Batam

Industries yang menjabat sebagai Direktur

3. Ibu Mira, Ibu Evi, Ibu Ester dan beserta seluruh staff yang ada di PT Heng Guan Batam Industries yang tidak bisa saya sebutkan satu persatu, yang telah banyak membantu penulis dalam mengerjakan tugas di tempat magang 4. Orang tua penulis tercinta dan keluarga penulis tersayang yang selalu

memberikan semangat serta bantuan dukungan material maupun moral 5. Teman-teman seperjuangan yang selalu memberikan dukungan serta

semangat

Penulis menyadari dalam pembuatan tugas akhir ini masih banyak terdapat kesalahan dan kekurangan baik dari segi bahasa, penulisan, maupun dari segi ilmiah, oleh sebab itu penulis sangat mengharapkan saran dan kritik yang

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011membangun ke arah yang lebih baik untuk mendapatkan manfaat yang berkelanjutan dalam penyempurnaan laporan. Semoga laporan magang yang telah penulis susun dapat bermanfaat bagi pembaca.

Batam, 27 April 2017

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011Daftar Isi

Gambaran Umum Perusahaan/Instansi ... 7

Sejarah Singkat Perusahaan/Instansi ... 7

Visi, Misi Perusahaan/Instansi ... 7

Struktur Organisasi Perusahaan/Instansi ... 7

Ruang Lingkup Usaha Perusahaan/Instansi ... 9

Deskripsi Kegiatan Magang Industri ... 10

Deskripsi Kerja ... 10

Lokasi Unit Kerja... 10

Rincian Tugas ... 10

Tanggung Jawab ... 10

Target yang Diharapkan... 10

Kendala yang Dihadapi Dalam Menyelesaikan Tugas ... 11

Deskripsi Alat dan Produk ... 11

Perangkat Lunak/Perangkat Keras yang Digunakan ... 11

Data dan Dokumen yang Diolah/Dihasilkan ... 12

Kesimpulan dan Saran... 12

Kesimpulan ... 12

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011Gambaran Umum Perusahaan/Instansi

Sejarah Singkat Perusahaan/Instansi

PT Heng Guan Batam Industries merupakan perusahaan Penanaman Modal Asing (PMA) yang bergerak dibidang Industri Pengolahan Buah Kelapa, beralamat di Kawasan Industri Sekupang Lot 38, kota Batam. Tepatnya pada tanggal 18 Mei 1999 PT Heng Guan Batam Industries didirikan dengan Akta Notaris Soehendro Gautama, SH. Nomor 42.

Visi, Misi Perusahaan/Instansi

PT Heng Guan Batam Industries memiliki Visi:

a. Menjadi pilihan pasar nomor satu sebagai supplier coconut di Indonesia b. Mengembangkan perindustrian yang ada di Indonesia terutama kota Batam PT Heng Guan Batam Industries memiliki Misi:

a. Mencapai pembiayaan dengan daya saing terbaik melalui pengembangan dan perbaikan yang lebih berinovasi

b. Menambah pendapatan terhadap perekonomian Indonesia terutama kota Batam

c. Memperluas lapangan kerja untuk mensejahterakan masyarakat sekitar

Struktur Organisasi Perusahaan/Instansi

Struktur organisasi merupakan hal yang sangat penting dalam sebuah perusahaan karena didalamnya terdapat susunan hubungan wewenang dan tanggung jawab dari pimpinan ke masing-masing bagian. Struktur organisasi mempunyai kaitan erat dengan tujuan perusahaan karena pada dasarnya mempermudah pencapaian

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011tujuan organisasi. Bentuk dari struktur organisasi bertujuan dari luas sempitnya bentuk usaha pada perusahaan tersebut.

Berikut struktur organisasi pada PT Heng Guan Batam Industries:

Gambar Struktur Organisasi PT Heng Guan Batam Industries

Sumber: PT Heng Guan Batam Industries

Berdasarkan struktur tersebut, berikut uraian tugas dan wewenangnya:

a. Komisaris, bertanggung jawab atas kinerja perusahaan serta menetapkan kebijakan-kebijakan dan tujuan-tujuan dari perusahaan.

b. Direktur, bertugas mengawasi kegiatan bawahannya, mengambil keputusan, mengkonfirmasi harga bahan baku yang berlaku saat pembelian, negoisasi dengan pemasok, dan penambahan barang jadi di persediaan gudang.

c. Produksi, bertugas mengawasi proses produksi bahan baku hingga masuk ke gudang.

Komisaris

Direktur

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011d. Supervisor, bertugas mengarahkan, mengawasi, dan membuat jadwal kerja borongan maupun bulanan.

e. Engineering, bertanggung jawab dalam menjalankan mesin-mesin.

f. Purchasing, bertugas membeli kelapa untuk memenuhi kebutuhan bahan baku dan menerima permintaan penjualan.

Ruang Lingkup Usaha Perusahaan/Instansi

PT Heng Guan Batam Industries adalah perusahaan yang mengolah buah kelapa. Bahan baku didatangkan dari sekitar daerah Riau seperti Tembilahan, Jambi, dan Palembang yang diangkut sampai di Pelabuhan PT Heng Guan Batam Industries. Barang yang dihasilkan yaitu:

Tabel Hasil Produksi Buah Kelapa

No. Nama Barang Nama Ilmiah Tujuan Ekspor

1 Daging Kelapa Putih Coconut Meats Malaysia 2 Ampas Wangi Kelapa Cocofat (Desiccated

Coconut Powder) Taiwan 3 Ampas Wangi Kelapa Cocor (Desiccated Coconut) Korea 4 Ampas Wangi Kulit Ari

Kelapa

Cocop (Desiccated Coconut

Brown) Korea

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011Deskripsi Kegiatan Magang Industri

Deskripsi Kerja

Lokasi Unit Kerja

Kegiatan magang industri dilaksanakan pada tanggal 1 Februari 2017 sampai dengan 1 Mei 2017. Lokasi unit kerja penulis pada saat magang industri adalah PT Heng Guan Batam Industries yang beralamat di Kawasan Industri Sekupang Lot 38, kota Batam. Penulis ditempatkan pada bagian pembelian selama proses kegiatan magang industri.

Rincian Tugas

Penulis diberikan tugas untuk membuat pencatatan laporan pembelian ke buku besar. Dari data harian pembelian kelapa, dipindahkan ke buku besar bulanan.

Tanggung Jawab

a. Mematuhi peraturan yang telah ditetapkan PT Heng Guan Batam Industries b. Membuat laporan pembelian

Target yang Diharapkan

Target yang diharapkan kepada penulis selama melakukan kegiatan magang industri di PT Heng Guan Batam Industries adalah penulis diharapkan dapat menyelesaikan membuat laporan pembelian periode Januari 2016 sampai Desember 2016.

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011Kendala yang Dihadapi Dalam Menyelesaikan Tugas

Selama menjalankan aktivitas magang, penulis tidak menemukan kendala yang besar dan juga direktur perusahaan beserta seluruh staff pada PT Heng Guan Batam Industries selalu memberikan arahan dan bimbingan yang jelas sebelum memberikan tugas serta tanggung jawab kepada peserta magang.

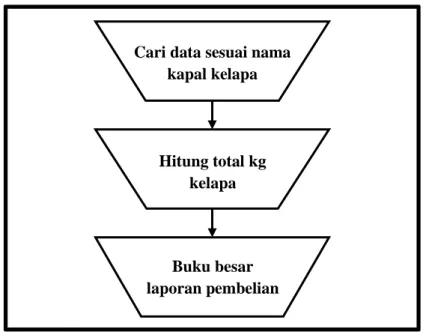

Flowchart Pekerjaan

Flowchart pekerjaan selama kegiatan magang industri adalah sebagai berikut:

Gambar Flowchart

Sumber: diolah sendiri

Deskripsi Alat dan Produk

Perangkat Lunak/Perangkat Keras yang Digunakan

Media dan peralatan yang digunakan penulis dalam melaksanakan kegiatan magang industri pada PT Heng Guan Batam Industries, yaitu penulis hanya

Cari data sesuai nama kapal kelapa

Hitung total kg kelapa

Buku besar laporan pembelian

KPS DIR

Borang PBM:

Pelaksanaan Magang

16 Februari 2011menggunakan perangkat keras alat tulis kantor seperti: buku besar, pena, pensil, penggaris, tipe-x, dan penghapus.

Data dan Dokumen yang Diolah/Dihasilkan

Data dan dokumen yang diolah/dihasilkan di PT Heng Guan Batam Industries adalah buku besar laporan pembelian kelapa bulanan.

Kesimpulan dan Saran

Kesimpulan

Kesimpulan yang dapat penulis ambil dari kegiatan magang selama 3 (tiga) bulan di PT Heng Guan Batam Industries adalah penulis mendapatkan kesempatan untuk terjun langsung, mendapatkan pengalaman, dan memperoleh ilmu baru di PT Heng Guan Batam Industries. Selama magang penulis dituntut untuk belajar mandiri, teliti dalam segala hal, berinteraksi dengan orang lain, serta dapat bertanggung jawab atas tugas yang diberikan.

Saran

Saran-saran yang penulis berikan mungkin dapat menjadi bahan masukan bagi PT Heng Guan Batam Industries. Adapun saran yang dapat diberikan yaitu harus ada pembukuan yang benar agar PT Heng Guan Batam Industries dapat berjalan lebih baik lagi kedepannya. Pengendalian internal dalam perusahaan pasti akan meningkatkan efisiensi kerja termasuk adanya pemisahan fungsi agar perusahaan akan menjadi lebih baik dimasa yang akan datang.