commit to user

i

SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU PADA PT DAN LIRIS

SUKOHARJO

TUGAS AKHIR

Disusun untuk memenuhi persyaratan mencapai derajat

Ahli Madya Program Studi

Diploma III Akuntansi

Oleh :

MUHAMMAD SAIF SYARIATULLAH

NIM F3309077

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTO DAN PERSEMBAHAN

"Pahlawan bukanlah orang yang berani menetakan pedangnya ke pundak lawan ,tetapi pahlawan yang sebenarnya ialah orang yang sanggup menguasai dirinya ketika

ia marah"

(Nabi Muhammad SAW)

"musuh yang paling berbahaya di atas dunia ini adalah penakut dan bimbang teman yang paling setia ,hanyalah keberanian dan keyakinan yang teguh

(Andrew Jackson) "From nobody to somebody"

(penulis)

Karya ini kupersembahkan untuk :

· Allah SWT dan RosulNya

commit to user

v

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur kehadirat Allah S.W.T yang mana kita telah dilimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul“ Sistem Pengendalian Intern Pembelian Bahan Baku Pada PT Dan Liris “.

Adapun tugas akhir disusun dengan maksud untuk memenuhi sebagai persyaratan dalam mencapai derajat Ahli Madya pada Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

Dalam penulisan tugas akhir ini, penulis mendapat dorongan dan dorongan dari beberapa pihak baik materiil maupun non materiil, yang akhirnya penulis dapat menyelesaikan tugas akhir ini dengan baik.Penulis mengucapkan terimakasih kepada :

1. Allah SWT, yang telah memberikan rahmatdanHidayah-Nya, sehingga penulis dapat menyelesaikan TugasAkhir ini.

2. Bapak Dr. Wisnu Untoro, Ms, selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Agus Budiatmanto, SE, Msi, Ak selaku ketua Program Diploma III Akuntansi Fakultas Ekonomi Sebelas Maret Surakarta sekaligus dosen

commit to user

vi

4. Untuk Papa dan Mamah tercinta yang selalu memberikan arahan dan motivasi selama ini

5. Buat adik- adikku tercinta, istidanfafa, yang sudah menjadikan hari-hari penulisan tugas akhir menjadi lebih berwarna

6. Temen-temen D3 Akuntansi, leo, Damar, Galih, Hakim, Fanda, Yustian, Iqbal, Ahmed, Gunawan, Haris, Aji, Iphan, dan Seluruhkru “Poker Face”.

7. Buat Ayu Shinta Dewi yang sudah memberikan semangat dan menjadikan hari - hari lebih berwarna

8. Temen-temen Solo Radio yang sudah menjadi partner dalam bekerja dan memberikan bantuan dan motivasi

9. Seluruh staff di Bagian Keuangan PT Dan Liris yang telah memberikan

kesempatan kepada penulis untuk menambah wawasan di dunia kerja yang nyata. Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari sempurna,namun penulis berusaha menyajikan Tugas Akhir ini dengan sebaik-baiknya. Semoga Tugas Akhir ini dapat memberikan manfaat bagi penulis pada khususnya dan pembaca pada umumnya

Surakarta, Februari 2013

commit to user

vii DAFTAR ISI

HALAMAN JUDUL... i

ABSTRAK ... ii

ABSTRACT ... iii

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN……… xiii

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

1. Sejarah berdirinya perusahaan………. 1

2. Visi,Misi dan Sasaran Perusahaan…………... 4

3. Struktur Organisasi……… 4

4. Deskripsi Jabatan……….. 4

5. Kepersonaliaan………. 8

6. Proses Produksi ... 13

B. Latar Belakang ... 15

commit to user

3. Sistem Akuntansi Pembelian ... 21

4. Sistem Pengendalian Intern ... 28

5. Hubungan Sistem Akuntansi Pembelian Dengan Sistem Pengendalian Intern ... 33

B. Pembahasan ... 35

1. Prosedur Pembelian Bahan Baku Pada PT Dan Liris ... 35

a. Prosedur Pembelian Bahan Baku... 35

b. Sistem Dan Prosedur Pembelian Bahan Baku ... 36

2. Prosedur Penerimaan Barang Gudang Bahan Baku Pada PT Dan Liris ... 50

a. Prosedur Penerimaan Barang Gudang ... 50

b. Sistem Dan Prosedur Penerimaan Barang Gudang .... 51

3. Evaluasi Sistem Pengendalian Intern Pembelian Pada PT Dan Liris ... 60

commit to user

ix

b. Sistem Otorisasi Dan Prosedur Pencatatan ... 62

c. Praktik Yang Sehat ... 62

d. Karyawan Yang Mutunya Sesuai Dengan Tanggung Jawabnya ... 63

BAB III TEMUAN ... 64

BAB IV PENUTUP ... 65

A. Kesimpulan ... 65

B. Saran ... 66 DAFTAR PUSTAKA

commit to user

x

DAFTAR GAMBAR

Gambar

commit to user

xi

DAFTAR LAMPIRAN 1. Surat Pernyataan Tugas Akhir

2. Surat Keterangan Magang pada PT Dan Liris 3. Struktur Organisasi PT Dan Liris

4. Buku Pemantau Harian 5. Nota Intern

6. Nota Debet 7. Cheklist Supplier

8. Daftar Supplier Disetujui 9. Daftar Catatan

commit to user

commit to user

SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU

PT DAN LIRIS SUKOHARJO

ABSTRAK

MUHAMMAD SAIF .S NIM F3309077

Sistem akuntansi pembelian merupakan jaringan prosedur yang dirancang untuk menangani transaksi pembelian yang terjadi berulang-ulang guna menyediakan informasi yang dibutuhkan manajemen untuk memudahkan pengelolaan perusahaan.Dalam pelaksanaan sistem akuntansi pembelian tersebut,diperlukan system lain yang berfungsi untuk mengendalikan keseluruhan system yang dibuat oleh manajemen yang disebut dengan system pengendalian intern.

Pada penelitian ini,tujuan yang ingin dicapai penulis adalah untuk mengetahui penerapan system pengendalian intern pembelian bahan baku pada PT Dan Liris

Berdasarkan Hasil evaluasi yang telah dilakukan oleh penulis,pelaksanaan penerapan system dan prosedur pengendalian intern pembelian bahan baku pada PT Dan Liris sudah terlaksana dengan baik sesuai dengan petunjuk tekhnis yang ada dalam Standart Operating Procedure.Hal ini dapat dilihat dari beberapa hal antara lain adanya pemisahan fungsi,otoritas pihak yang berwenang,dokumen bernomor urut tercetak,pencatatan yang didukung oleh dokumen-dokumen

Berdasarkan pembahasan dan evaluasi yang telah dilakukan,saran yang penulis berikan adalah perlunya pemisahan fungsi antara fungsi pembelian dan fungsi penerimaan barang,dengan menambah satu bagian yaitu bagian penerimaan barang.Pada saat barang tiba,akan langsung diterima oleh bagian penerimaan barang.Hal ini dimaksudkan agar aktivitas pengendalian intern system penerimaan barang atas pembelian bahan baku pada PT Dan Liris semakin baik

commit to user

SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU

PT DAN LIRIS SUKOHARJO

ABSTRACT

MUHAMMAD SAIF .S NIM F3309077

Purchase accounting system is a network of procedures designed to handle the purchase transaction that occurs repeatedly in order to provide the necessary information to facilitate the management of the implementation of management accounting systems company.In purchase, needed another system whose function is to control the whole system made by management

called the internal control system.

In this study, the objectives of the authors is to investigate the application of the internal control system of purchase of raw materials to the PT Dan Liris

Based on the results of the evaluation conducted by the authors, implementation of internal control systems and procedures for the purchase of raw materials to the PT Dan Liris been performing well in accordance with the technical guidance contained in the Standard Operating Procedure.This can be seen from several things, among others, the separation of functions , the authority of the competent authority, the document numbered prints, records that are supported by documents

Based on the discussions and evaluations that have been conducted, the advice the author gives is the necessity of the separation of functions between the purchasing function and the function of receiving the goods, by adding one part of the admissions barang.Pada when the goods arrive, will be directly received by the admissions office is intended to .Activity of the internal control system of goods receipt for the purchase of raw materials to the PT and Lyrical better

commit to user

1 BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah dan Perkembangan Perusahaan

Pada tahun 1920, seorang pedagang swasta nasional dari kota solo

yang bernama Kwee Tiong Djien, memulai usaha dagang baru yang bergerak

di bidang batik dengan statusnya yang bermula dari usaha dagang

perseorangan. Kemudian setelah beliau wafat pada tahun 1946 usaha tersebut

diteruskan oleh puteranya yang bernama Kasom Tjokrosaputro yang

kemudian diberi identitas dengan nama usaha dagang batik “KERIS”. Sejak

munculnya Orde Baru pada tahun 1966, terbuka pula cakrawala baru bagi

kehidupan social ekonomi bangsa Indonesia.

Pemerintah membuka kesempatan penanaman modal bagi modal asing

(PMA) dan modal dalam negeri (PMDN). Dengan adanya kesempatan

tersebut, maka usaha dagang batik “Keris” pada tahun 1970 diubah bentuk

badan hukumnya menjadi PT. BATIK KERIS.

Dari tahun ke tahun perusahaan mengalami perkembangan yang sangat

pesat, maka untuk menunjang kebutuhan bahan baku agar tidak terganggu

oleh fluktuasi pasar, pada tahun 1974 para pemegang saham PT. Batik Keris

mendirikan PT. DAN LIRIS yang berproduksi di bidang pemintalan benang,

commit to user

dipilih ternyata mempunyai banyak arti tersendiri, sebagaimana sanagat

berartinya sebuah pabrik tekstil bagi kesejahteraan rakyat Indonesia. Nama

Dan Liris sendiri berasal dari kata Udan Liris, merupakan suatu jenis motif

batik yang secara filosofis mempunyai arti “Udan = hujan, Liris = rintik-rintik

(dan terus menerus)”, sehingga diharapkan agar kelangsungan hidup (rejeki)

yang didapat perusahaan ini bisa berjalan stabil dan terus menerus. PT. Dan

Liris pada mulanya didirikan sebagai industry tekstil yang mendukung indusri

pembatikan, baik untuk industri PT. Batik Keris sendiri mauapun juga untuk

industri batik rakyat milik pengusaha batik lainnya.

Kegiatan Usaha PT. Dan Liris dimulai dengan hanya satu bidang saja,

yaitu pertenunan (weaving). Lokasi pabrik tenun pada mulanya berada di Jl.

Adi Sucipto, Desa Blulukan, Kecamatan Colomadu, Kabupaten Karanganyar.

Seiring dengan berkembangnya perusahaan, maka didirikanlah pabrik

perajutan dan Garment di lokasi yang sama sehingga pada tahun 1982 juga

didirikan pabrik pemintalan hingga menjadi industri tekstil terpadu, dengan

adanya produksi cetak (printing) dan pembuatan kain bermotif batik

(finishing). Karena semakin pesatnya perkembangan perusahaan, maka pada

tahun 1983 lokasi pabrik dipindahkan ke Desa Banaran, Kecamatan Grogol,

Kabupaten Sukoharjo hingga sekarang, dan pada akhirnya menjadi industri

tekstil terpadu dengan unit usaha pemintalan (spinning), pertenunan

(weaving), pencelupan dan pewarnaan (dyeing), penyempurnaan (finishing),

commit to user

Kapasitas produksi yang terpasang yaitu:

· Benang : 8.500 ball/bulan

· Kain greige : 7.500.000 meter/bulan

· Kain jadi dan printing : 5.500.000 meter/bulan

· Pakaian jadi : 950.000 pices/bulan

Sebagian besar benang tersebut digunakan sendiri oleh PT. Dan Liris,

sedangkan kain greige, kain jadi dan printing sebagian dijual didalam negeri

sedangkan sisanya dikjual eksport (untuk kualitas A). Bahan baku benag dan

tekstil yang dihasilkan terbuat dari serat katun, polyester atau campuran

keduanya.

Untuk menerapkan kualitas produknya, PT. Dan Liris telah menerapkan

Sistem Manajemen Mutu ISO 9001 : 2008 (dari SGS) dan sertifikasi dari

Lloyd’s.

Saat ini PT. Dan Liris dipegang oleh generasi ketiga yaitu Ibu

Michelle Tjokrosaputro ( generasi pertama pendiri adalah Kasoem

Tjokrosaputro, dan dikembangkan oleh generasi kedua yaitu Handiman

Tjokrosaputro). Pada Tahun 2007, beliau menerapkan corporate culture yang

baru yaitu : MOVING TOGETHER TOWARDEXCELENCE yang berarti

maju bersama menjadi yang terbaik. Corporate Culture itu diturunkan dalam

commit to user

PT. Dan Liris berdiri diatas lahan seluas ±45 hektar, dengan kantor pusat atau

pabrik di Kelurahan Banaran, Kecamatan Grogol, Kabupaten Sukoharjo –

57193.

1. Visi, dan Misi Perusahaan

a. VISI

Menjadi perusahaan tekstil yang terintregasi yang terkenal sebagai

yang terbaik terutama oleh pemegang saham, pelanggan dan karyawan.

b. MISI

1) Menjadi perusahaan tekstil yang terintregasi yang dapat memuaskan

pemegang saham melalui profit, dan pelanggan melalui baiknya

pelayanan pelanggan, kualitas dan harga.

2) Menyediakan lingkungan kerja yang menekankan kejujuran,

kehati-hatian, keamanan, dan penghargaan berdasarkan hasil.

2. Struktur Organisasi PT. Dan Liris

Penyusunan struktur organisasi dilakukan sesuai dengan

perkembangan perusahaan, sehingga terbentuk dengan jelas mengenai

pembagian tugas, wewenang dan tanggung jawab agar organisasi dapat

berjalan lancar untuk mencapai tujuan perusahaan. Adapun struktur

organisasi dair perusahaan PT. Danl Liris adalah sebagai berikut:

3. Deskripsi Jabatan

Berdasarkan struktur organisasi tersebut, terlihat bahwa PT. Dan

commit to user

jelas. Adapun tugas dan tanggung jawab masing-masing adalah sebagai

berikut:

1. Dewan Komisaris

Mengawasi dan menertibkan pelaksanaan dan tujuan

perusahaan berdasarkan kebijakan umum perusahaan yang telah

ditetapkan. Mengatur dan mengkoordinasi kepentingan para pemegang

saham sesuai dengan Anggaran Dasar Perusahaan. Memberikan

penilaian dan mewakili para pemegang saham atas pengesahan neraca

dan perhitungan laba rugi tahunan yang disampaikan.

2. Presiden Direktur (Dewan Direksi)

Presiden Direktur bertugas sebagai pejabat tinggi yang

memimpin perusahaan bersama dengan Kepala Divisi untuk menjaga

kelangsungan hidup perusahaan. Presiden Direktur juga

merencanakan, mengkoordinasi dan mengawasi pelaksanaan kegiatan

perusahaan. Serta mempertanggungjawabkan semua hasil kegiatan

perusahaan yang telah dijalankan kepada Dewan Komisaris.

3. Kepala Divisi

Merencanakan serta mengembangkan rencana untuk

pencapaian tujuan Perusahaan termasuk kebijakan dan sasaran

mutunya. Menetapkan metode dan kebijakan sebagai alat untuk dapat

melaksanakan tugas dan tanggung jawab yang dibebankan.

Mengendalikan dan mengawasi Pimpinan di bawahnya (Kepala

commit to user

dan atau menciptakan suasana yang memungkinkan adanya

penemuan-penemuan baru untuk mencapai tujuan perusahaan secara maksimal.

4. Kepala Bagian

Melaksanakan sasaran jangka panjang dan pendek yang

ditetapkan oleh Direksi atau Pimpinan di atasnya dan menterjemahkan

ke dalam pelaksanan kerja bagian yang dipimpinya. Melaksanakan

tindakan perbaikan atau pencegahan dari temual internal atau eksternal

audit, komplain pelanggan dan Tinjauan Manajemen. Mengelola dan

mengontrol semua kegiatan system mutu dalam bagianya. Memberikan

motivasi bawahan guna meningkatkan produktifitas kerja.

Merencanakan kebutuhan pelatihan.

5. Kepala Seksie

Mengkoordinir atau memberi arahan dan mengendalikan

pelaksanaan kegiatan kerja sehari-hari kepada kelompok-kelompok

kerja atau sub-sub di bawahnya agar terjamin bahwa sasaran jangka

pendek dapat tercapai. Mendata, mengevaluasi, mengusulkan atau

menetapkan tindakan perbaikan dan memberikan laporan kepada

Kepala Bagian tetang kemajuan relisasi pekerjaan yang telah dicapai

maupun kesulitan-kesulitan atau hambatan-hambatan yang belum

dapat diatasi. Merencanakan, mengatur dan menyiapkan semua

perlengkapan kerja yang diperlukan untuk kelancaran kegiatan.

Memberikan pelatihan kepada bawahan yang berkaitan dengan

commit to user

meningkatkan sasaran kerja dan memastikan bahwa bawahaan bekerja

sesuai dengan sasaran kerja yang telah di tetapkan.

6. Kepala Sub Seksie (Staff)

Mengatur pelaksanaan kerja berdasarkan rencana kerja

(Prosedur Pengendalian, Instruktur kerja, Planning yang ditetapkan

dan Monitoring Proses) dan tugas lain yang dibebankan pimpinan.

Mengkoordinir, membina atau melatih karyawan agar dapat

melaksanakan pekerjaan sesuai kebijakan dan sasaran mutu

perusahaan. Mengontrol semua tahapan kerja agar dapat dicegah

penyimpangan-penyimpangan kerja yang memungkinkan dapat

terjadinya ketidaksesuaian produk. Memberi dorongan dan

mengevaluasi serta melaporkan semua kegiatan pelaksanaan kerja.

Mengoptimalkan semua kegiatan kerja yang menjadi tanggung

jawabnya.

7. Sumber Daya

Manajemen menjamin bahwa personil yang ditugaskan untuk

pengelolaan pelaksanaan dan verifikasi kegiatan dengan mutu,

termasuk Audit Mutu Internal telah mendapatkan pelatihan dengan dan

pengalaman yang cukup. Sumber daya yang diperlukan untuk

menetapkan, pelaksanaan dan menjaga system mutu ini diidentifikasi

commit to user

4. Kepersonaliaan

Sumber daya merupakan elemen yang sangat penting dalam setiap

kegiatan Perusahaan, sehingga dibutuhkan Sumber Daya Manusia yang

professional demi terwujudnya keefektifan dan keefisienan setiap kegiatan

perusahaan PT. Dan Liris saat ini mempunyai jumlah karyawan sejumlah

6239 orang (data per Januari 2010).

a. Jumlah dan Penggolongan Tenaga Kerja

PT. Dan Liris membagi status karyawannya menjadi 2, yaitu :

Karyawan dan Staff. Status tersebut dibedakan atas dasar sistem

penggajian (dijelaskan dalam keterangan di bawah). Karyawan sendiri

masih dibagi atas beberapa golongan, yaitu A, B, C, D, dan E

berdasarkan bobot tugas dan tanggung jawabnya masing-masing,

sebagai berikut :

1) Golongan A

Tekstil : packing, gudang, oiling, cleaner mesin, pembantu

umum,kebersihan

kebun, minuman, kernet.

Garment : RTP (Pembantu umum, kebersihan kebun, minuman,

kernet), cleaner

mesin.

2) Golongan B

commit to user

Garment : Operator jahit, gosok, melipat, pembantu packing,

pembantu gudang,

pembantu potong.

3) Golongan C

Tekstil : Operator dan maintenance (SMU)

Garment : Mekanik, gelar potong, administrasi, quality qontrol,

helper, sample,

pengawas RTP.

Umum : Anggota Satpam

4) Golongan D

Tekstil : Checker, trainer, coordinator (RTP)

Garment : Asisten leader, PPIC

5) Golongan E

Tekstil : Leader

Garment : Leader, Work study, QMS, operator marker, trainer.

Umum : Karu Satpam, Driver.

Staff juga dibagi atas beberapa golongan, yaitu : IA, IB, IIA,

IIB, IIIA, IIIB, IVA, dan IVB, sesuai dengan tugas dan tanggung

jawabnya, sebagai berikut :

1) Golongan IA

Staff pelaksana, staff administrasi, kesubsie junior, staff yang baru

commit to user

2) Golongan IB

Kesubsie senior, kepala gudang, personalia bagian, staff dengan

jabatan cukup penting (kasubsie senior untuk Garment : 1 line = 50

karyawan jahit).

3) Golongan IIA

Kashift, Koordinator sub seksie, merchandiser, purchaser, kepala

quality control potong (8 line produksi), kepala administrasi,

komputer, staff tinggi (staff dengan posisi yang sangat penting).

4) Golongan IIB

Kepala seksie, kepala produksi Garment s/d 4 lines (200 mesin

jahit), commercial manager, kepala seksie umum, pimpinan unit.

5) Golongan IIIA

Wakil kepala bagian / kepala bagian junior, kepala produksi

Garment : 5 s/d 8 lines (250 s/d 400 mesin jahit)

6) Golongan IIIB

Kepala bagian / kepala produksi senior (Garment) lebih dari 8 lines

(lebih dari 400 mesin jahit), marketing manager, purchasing

manager, wakil manager produksi Garment.

7) Golongan IVA

Wakil kepala divisi / kepala divisi junior, manager produksi

commit to user

8) Golongan IVB

Kepala divisi, general manager

9) Direktur

b. Jam Kerja Perusahaan

Untuk mempermudah dan memperlancar pelaksanaan kegiatan

operasional perusahaan setiap harinya, agar tercapai efektifitas dan

efisiensi perusahaan, maka perlu adanya peraturan jam kerja. Kebijakan

peraturan jam kerja di PT. Dan Liris sebagai berikut :

1) Kantor (day shift)

Senin – Kamis : 08.00 – 16.00 (jam istirahat : 12.00 – 13.00)

Jum’at : 08.00 – 16.30 (jam istirahat : 11.30 – 13.00)

Sabtu : 08.00 – 13.00 (tanpa istirahat)

2) Produksi (shift)

Shift 1 : 06.00 – 14.00 (jam istirahat : 09.00 – 10.00)

Shift 2 : 14.00 – 22.00 (jam istirahat : 18.00 – 19.00)

Shift 3 : 22.00 – 06.00 (jam istirahat : 02.00 – 03.00)

c. Sistem Penggajian

Sistem penggajian di PT. Dan Liris dibagi menjadi 2 yaitu :

bulanan dan harian. Gaji bulanan merupakan pembayaran kepada Staff

yang dilakukan setiap 1 bulan sekali (melalui kerja sama dengan pihak

commit to user

karyawan harian, atas dasar “no work no pay”, sedangkan sistem

pembayarannya tetap sama, yaitu diberikan 1 bulan sekali.

Dalam memberikan gaji kepada karyawan, PT. Dan Liris

mengacu kepada standart Upah Minimum Regional (UMR) Kabupaten

Sukoharjo. Sedangkan komponen gaji yang diberikan sesuai dengan

UU RI tentang ketenagakerjaan no. 13 th 2003 pasal 94, dimana

disebutkan komponen upah terdiri upah pokok dan tunjangan tetap,

dalam hal ini adalah tunjangan tetap makan.

d. Kesejahteraan

Selain mendapat gaji (upah pokok dan tunjangan tetap makan),

Perusahaan juga memberikan fasilitas berupa tunjangan-tunjangan bagi

karyawan sebagai suatu bentuk komitmen PT. Dan Liris terhadap

peningkatan kesejahteraan karyawan dengan tujuan untuk

meningkatkan semangat dan etos kerja para karyawan.

Fasilitas yang diberikan perusahaan meliputi :

Ø Jaminan social tenaga kerja, yang meliputi Jaminan Kesehatan,

Jaminan Pemeliharaan Kesehatan, Jaminan Hari Tua, Jaminan

Kematian.

Ø Tunjangan istimewa (Tunjangan Hari Besar Keagamaan / THR)

Ø Sumbangan Kematian (dari Perusahaan)

Ø Sumbangan Pernikahan

Ø Sumbangan Kelahiran Anak (dibatasi 2 anak)

commit to user Ø Jaminan perjalanan dinas

Ø Bantuan Pendidikan dan Kerohanian.

5. Proses Produksi

Seperti yang telah disampaikan di atas bahwa PT. Dan Liris

merupakan perusahaan tekstil terpadu yang bergerak dari Spinning

(pemintalan), Weaving (pertenunan), Finishing Printing (pencelupan,

pewarnaan dan penyempurnaan) serta Garment (konfeksi pakaian

jadi).Secara lebih detail bias dijelaskan sebagai berikut :

a. Spinning

Proses Spinning (pemintalan benang) merupakan proses awal, yang

terdiri dari:

· Blowing

bertujuan untuk membuka ball kapas, membersihkan kapas, dan juga

mixing atau pencampuran berbagai jenis kapas

· Carding

Bertujuan untuk meluruskan serat.

· Lap former

Bertujuan untuk membuat lap untuk prosoes berikutnya dan

peranagkapan.

· Drawing

Perangkapan, mengurangi ketidakrataan dan pencampuran kapas

commit to user · Combing

Bertujuan untuk memisahkan serat panjang dengan serat pendek.

· Flyer

Bertujuan untuk roving dan pemberian twist.

· Ring spinning

Bertujuan untuk mengumpulkan benang dan penomeran benang.

· Winder

Bertujuan untuk penggulungan menjadi besar, menghilangkan

cacat, dan terakhir digulung berulang ulang jika terjadi kesalahan

dalam penggulungan sebelumnya.

b. Weaving

Proses penenunan benang menjadi kain mentah atau kain setengah

jadi, hasil akhirnya disebut dengan kain greige.

c. Finishing

Finishing : proses mengubah kain greige untuk diberi warna dasar.

Printing : proses mengubah kain finishing menjadi kain siap pakai

dengan pemberian motif dan desain.

d. Garment

Proses mengubah kain siap pakai menjadi pakaian siap pakai. Ini

commit to user

A. Latar Belakang Masalah

Dunia bisnis di Indonesia pada saat ini semakin berkembang. Hal ini

dapat dilihat dengan semakin banyaknya persaingan di berbagai bidang,

antara lain teknologi, inovasi, ekonomi, dan lain-lain. Perkembangan ini

menuntut setiap perusahaan untuk dapat meningkatkan daya saingnya agar

tetap dapat bertahan. Aspek-aspek yang perlu ditingkatkan ialah mutu dan

kualitas produk yang dihasilkan oleh perusahaan tersebut. Dalam upaya

mencapai hal tersebut, diperlukan suatu sistem akuntansi yang baik sehingga

perusahaan dapat berjalan teratur sesuai dengan apa yang menjadi tujuan

perusahaan.

Manajemen yang profesional dan handal sangat diperlukan oleh

perusahaan dalam menghadapi persaingan yang ketat. Manajemen yang

profesional juga sangat berpengaruh terhadap berkembangnya aktivitas

perusahaan. Salah satu aktivitas tersebut ialah pembelian bahan baku. Dalam

perusahaan manufaktur, pembelian bahan baku termasuk aktivitas yang

pokok. PT Dan Liris ialah salah satu perusahaan manufaktur yang melakukan

kegiatan tersebut untuk proses produksi. Proses pembelian PT Dan Liris salah

satunya dilakukan berdasarkan job order. Pembelian yang dilakukan antara

lain pembelian fabric dan accessories. Selain manajemen yang profesional

dan handal, diperlukan juga sistem yang dapat mengatur semua aktivitas

perusahaan, sehingga tercipta suatu keteraturan dan mempermudah upaya

commit to user

Sistem merupakan sekelompok unsur yang erat berhubungan satu

dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu

(Mulyadi, 2008: 2). Oleh karena itu, dalam upaya mencapai tujuan

perusahaan, diperlukan kerjasama dari berbagai fungsi yang ada dalam

perusahaan tersebut.

Sistem akuntansi erat hubungannya dengan sistem pengendalian intern.

Sistem pengendalian intern yang baik dapat membuat sistem akuntansi baik

pula. Sistem pengendalian intern juga digunakan pihak manajemen untuk

mengawasi jalannya perusahaan, sehingga dapat meminimalkan

kesalahan-kesalahan dan penyelewengan yang mungkin terjadi. Sistem pengendalian

intern meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan

keandalan data akuntansi, mendorong dipatuhinya kebijakan manajemen

(Mulyadi, 2008: 3). Pada pengendalian intern terdapat beberapa prinsip,

yaitu:

1) Adanya pemisahan struktur organisasi secara tegas.

2) Terdapat sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan pada seluruh aset organisasi.

3) Adanya praktik yang sehat dalam pelaksanaan tugas dan fungsi setiap unit

organisasi.

4) Adanya karyawan yang cakap sesuai dengan bidang tanggung jawabnya.

Aktivitas pembelian per job order pada PT Dan Liris dilakukan oleh

commit to user

pesanan dari Bagian Penjualan melalui surat, dan atau email dan atau PO ke

supplier yang telah disetujui. Atas hal tersebut, penulis tertarik untuk

menjadikan masalah pengendalian intern pembelian bahan baku sebagai

fokus dalam penulisan ini, dengan judul “SISTEM PENGENDALIAN

INTERN PEMBELIAN BAHAN BAKU PT DAN LIRIS SUKOHARJO”.

B. Perumusan Masalah

Dalam penulisan tugas akhir ini penulis menggunakan perumusan

masalah agar dalam melakukan penelitian dapat berjalan dengen lebih cermat

dan tepat, serta dapat mengetahui obyek-obyek yang diteliti, bertujuan agar

ruang lingkup penelitian lebih terarah dan tidak melenceng dari masalah yang

diteliti. Rumusan masalah yang dipaparkan penulis untuk pembahasan dan

pemahamannya ialah bagaimana sistem pengendalian intern pembelian bahan

baku pada PT Dan Liris.

C. Tujuan Penelitian

Berdasarkan dari rumusan masalah yang diambil penulis, penelitian ini

bertujuan untuk mengetahui penerapan sistem pengendalian intern pembelian

commit to user

D. Manfaat Penelitian

Manfaat dari penelitian dan penulisan Tugas Akhir ini adalah sebagai

berikut ini:

1. Bagi Perusahaan

Sebagai bahan masukan bagi perusahaan yang dapat digunakan sebagai

bahan evaluasi dan pertimbangan, sehingga perusahaan dapat mengambil

kebijakan yang lebih baik.

2. Bagi Pembaca

Hasil penelitian ini diharapkan dapat menambah pengetahuan pembaca

serta menjadi referensi tambahan untuk penelitian berikutnya.

3. Bagi Penulis

Menambah wawasan penulis tentang praktik kerja yang sesungguhnya,

sehingga dapat menambah pengetahuan dan pengalaman sebagai bekal

commit to user

19 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Sistem dan Prosedur

Menurut Mulyadi (2001: 2), sistem adalah sekelompok unsur yang

erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama

untuk mencapai tujuan tertentu. Menurut Romney dan Steinbart (2003: 2)

sistem ialah jaringan yang terdiri dari dua atau lebih komponen atau

subsistem yang berinteraksi untuk mencapai suatu tujuan.

Sistem merupakan suatu kerangka suatu kegiatan dan

prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu

skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi

utama dari perusahaan (Baridwan, 1990: 1)

Dari beberapa definisi di atas dapat disimpulkan bahwa sistem

adalah suatu skema menyeluruh yang terdiri atas prosedur yang saling

berhubungan dan atau berinteraksi yang berfungsi bersama-sama

melaksanakan kegiatan utama perusahaan dalam mencapai tujuan

perusahaan.

2. Sistem Akuntansi

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan

commit to user

dibutuhkan manajemen guna memudahkan pengelolaan perusahaan

(Mulyadi 2001: 3).

Dari definisi di atas, Mulyadi (2001: 3-5) membagi unsur sistem

akuntansi menjadi lima, antara lain:

a. Formulir

Merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir sering juga disebut dokumen karena

mendokumentasikan peristiwa di atas secarik kertas, disebut media

karena formulir merupakan pencatat peristiwa yang terjadi dalam

organisasi ke dalam catatan.

b. Jurnal

Merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklarifikasi, dan meringkas data keuangan serta data

lainnya.

c. Buku Besar

Terdiri atas rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam buku

besar. Rekening tersebut disediakan dengan unsur-unsur informasi

yang akan disajikan dalam laporan keuangan.

d. Buku Pembantu

Data keuangan di buku besar yang diperlukan perincian lebih

rekening-commit to user

rekening pembantu yang merinci data keuangan yang tercantum

dalam rekening tertentu dalam buku besar.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang

dapat berupa neraca, laporan rugi laba, laporan perubahan modal,

laporan arus kas, laporan biaya pemasaran, laporan harga pokok

penjualan, daftar umur piutang, daftar utang yang akan dibayar,

daftar saldo sediaan yang lambat penjualan. Laporan dapat berbentuk

hasil cetak komputer dan tayangan pada layar monitor komputer.

3. Sistem Akuntansi Pembelian

Sistem akuntansi pembelian merupakan sistem yang digunakan

dalam perusahaan untuk pengadaan barang yang diperlukan oleh

perusahaan (Mulyadi, 2001: 299). Dari pengertian tersebut, dapat

disimpulkan bahwa sistem akuntansi pembelian merupakan jaringan

prosedur-prosedur pembelian yang mengatur cara-cara perusahaan dalam

melakukan semua pengadaan barang untuk memenuhi kebutuhan

perusahaan.

Sistem yang terbentuk terdiri atas beberapa unsur. Unsur yang

membentuk sistem pembelian yaitu:

a. Fungsi yang terkait

Menurut Mulyadi (2001: 299-300) fungsi yang terkait dalam

commit to user

1) Fungsi Gudang

Fungsi gudang bertanggung jawab untuk mengajukan

permintaan pembelian sesuai dengan posisi persediaan yang ada

di gudang dan untuk menyimpan barang yang telah diterima

oleh fungsi penerimaan.

2) Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh

informasi mengenai harga barang, menentukan pemasok yang

dipilih dalam pengadaan barang, dan mengeluarkan order

pembelian kepada pemasok yang dipilih.

3) Fungsi Penerimaan

Fungsi penerimaan barang bertanggung jawab untuk

melakukan pemeriksaan terhadap jenis, mutu, dan kualitas

barang yang diterima dari pemasok guna menentukan dapat atau

tidaknya barang tersebut diterima oleh perusahaan.

4) Fungsi Akuntansi

Fungsi akuntansi yang terkait dalam transaksi pembelian

adalah fungsi pencatat utang yang bertanggung jawab untuk

mencatat transaksi pembelian ke dalam register bukti kas keluar

dan untuk menyelenggarakan arsip dokumen sumber berfungsi

sebagai catatan utang, atau menyelenggarakan kartu utang

commit to user

yang bertanggung jawab untuk mencatat harga pokok persediaan

barang yang dibeli ke dalam kartu persediaan.

b. Jaringan Prosedur yang Membentuk Sistem Akuntansi Pembelian

Jaringan prosedur yang membentuk sistem akuntansi pembelian,

yaitu (Mulyadi, 2001: 301-303):

1) Prosedur Permintaan Pembelian

Dalam posedur ini, fungsi gudang mengajukan permintaan

pembelian dalam formulir surat permintaan pembelian kepada

fungsi pembelian.

2) Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok

Dalam prosedur ini, fungsi pembelian mengirimkan surat

penawaran harga kepada pemasok untuk memperoleh informasi

mengenai harga barang dan berbagai syarat pembelian yang lain,

untuk memungkinkan pemilihan pemasok yang akan ditunjuk

sebagai pemasok barang yang diperlukan oleh perusahaan.

3) Prosedur Order Pembelian

Dalam prosedur ini fungsi pembelian mengirim surat

order pembelian kepada pemasok yang dipilih dan

memberitahukan kepada unit-unit organisasi lain dalam

perusahaan mengenai order pembelian yang sudah dikeluarkan

commit to user

4) Prosedur Penerimaan Barang

Dalam prosedur ini fungsi penerimaaan melakukan

pemeriksaan mengenai jenis, kuantitas, dan mutu barang yang

diterima dari pemasok, dan kemudian membuat laporan

penerimaan barang untuk menyatakan penerimaan barang dari

pemasok tersebut.

5) Prosedur Pencatatan Utang

Dalam prosedur ini fungsi akuntansi memeriksa

dokumen-dokumen yang berhubungan dengan pembelian (surat order

pembelian, laporan penerimaan barang, dan faktur dari

pemasok) dan menyelenggarakan pencatatan utang atau

mengarsipkan dokumen sumber sebagai catatan utang.

6) Prosedur Distribusi Pembelian

Prosedur ini meliputi distribusi rekening yang didebit dari

transaksi pembelian untuk kepentingan pembuatan laporan

manajemen.

c. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem akuntansi pembelian

antara lain (Mulyadi, 2001: 303-308):

1) Surat Permintaan Pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi

commit to user

pembelian melakukan pembelian barang dengan jenis, jumlah,

dan mutu seperti yang tersebut dalam surat tersebut.

2) Surat Permintaan Penawaran Harga

Dokumen ini digunakan untuk meminta penawaran harga

bagi barang yang pengadaannya tidak bersifat berulangkali

terjadi (tidak repetitif), yang menyangkut jumlah rupiah

pembelian yang besar.

3) Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang kepada

pemasok yang telah dipilih. Dokumen ini terjadi dari berbagai

tembusan dengan fungsi sebagai berikut:

a) Surat Order Pembelian

Dokumen ini merupakan lembar pertama surat order

pembelian yang dikirimkan kepada pemasok sebagai order

resmi yang dikeluarkan oleh perusahaan.

b) Tembusan Pengakuan oleh Pemasok

Tembusan surat order pembelian ini dikirinkan kepada

pemasok, dimintakan tanda tangan dari pemasok tersebut

dan dikirimkan kembali ke perusahaan sebagai bukti telah

diterima dan disetujuinya order pembelian, serta

kesanggupan pemasok memenuhi janji pengiriman barang

commit to user

c) Tembusan bagi Unit Peminta Barang

Tembusan ini dikirimkan kepada fungsi yang meminta

pembelian bahwa barang yang dimintanya telah dipesankan.

d) Tembusan Tanggal Penerimaan

Tembusan surat order pembelian ini disimpan oleh fungsi

pembelian menurut tanggal penerimaan barang yang

diharapkan sebagai dasar untuk mengadakan tindakan

penyelidikan jika barang tidak datang pada waktu yang

telah ditetapkan.

e) Tembusan Pemasok

Tembusan surat order pembelian ini disimpan oleh fungsi

pembelian menurut nama pemasok, sebagai dasar untuk

mencari informasi mengenai pemasok.

f) Tembusan Fungsi Penerimaan

Tembusan surat order pembelian ini dikirimkan ke fungsi

penerimaan sebagai otorisasi untuk menerima barang yang

jenis, spesifikasi, mutu, kualitas, dan pemasoknya seperti

yang tercantum dalam dokumen tersebut.

g) Tembusan Fungsi Akuntansi

Tembusan surat order pembelian ini dikirim ke fungsi

akuntansi sebagai salah satu dasar untuk mencatat

commit to user

4) Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan unuk

menunjukkan bahwa barang yang diterima dari pemasok telah

memenuhi jenis, spesifikasi, mutu, dan kuantitas seperti yang

tercantum dalam surat order pembelian.

5) Surat P erubahan Order

Surat pemberitahuan resmi kepada pemasok untuk

memberitahukan perubahan kuantitas, jadwal penyerahan

barang, spesifikasi, penggantian (subtitusi) atau hal lain yang

bersangkutan dengan perubahan desain atau bisnis.

6) Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar

pencatatan transaksi pembelian.

d. Catatan Akuntansi yang digunakan

Catatan akuntansi yang digunakan unuk mencatat transaksi

pembelian ialah (Mulyadi, 2001: 308-310):

1) Register Bukti Kas Keluar

Jika dalam pencatatan utang perusahaan menggunakan

voucher payable procedure, jurnal yang digunakan untuk

commit to user

2) Jurnal Pembelian

Jika dalam pencatatan utang perusahaan menggunakan

account payable procedure, jurnal yang digunakan untuk

mencatat transaksi pembelian adalah jurnal pembelian.

3) Kartu Utang

Jika dalam pencatatan utang perusahaan menggunakan

account payable procedure, buku pembantu yang digunakan

untuk mencatat utang kepada pemasok adalah kartu utang. Jika

dalam pencatatan utang perusahaan menggunakan voucher

payable procedure, yang berfungsi sebagai catatan utang adalah

arsip bukti kas keluar yang belum dibayar.

4) Kartu Persediaan

Dalam sistem akuntansi pembelian kartu persediaan ini

digunakan untuk mencatat harga pokok persediaan yang dibeli.

4. Sistem Pengendalian Intern

Pengendalian intern adalah rencana organisasi dan metode bisnis

yang dipergunakan untuk menjaga aset, memberikan informasi yang

akurat dan andal, mendorong dan memperbaiki efisiensi jalannya

organisasi, serta mendorong kesesuaian dengan kebijakan yang telah

ditetapkan (Romney dan Steinbart, 2003: 229).

Sistem pengendalian intern meliputi struktur organisasi, metode

commit to user

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi

dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2001: 163).

a. Tujuan Pengendalian Intern

1) Menjaga kekayaan organisasi atau perusahaan.

2) Mengecek ketelitian dan keandalan data akuntansi.

3) Mendorong efisiensi.

4) Mendorong dipatuhinya kebijakan manajemen.

b. Unsur-Unsur Pengendalian Intern

Menurut Mulyadi (2001: 164) dalam mencapai tujuan

pengendalian intern, perusahaan harus dapat menerapkan unsur pokok

pengendalian intern antara lain:

a) Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

Struktur organisasi merupakan rerangka (frame work)

pembagian tugas tanggung jawab fungsional kepada unit-unit

organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan

pokok perusahaan. Pembagian tanggung jawab fungsional dalam

organisasi didasarkan pada prinsip berikut:

a) Harus dipisahkan fungsi operasi, penyimpanan, dan fungsi

akuntansi.

b) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

commit to user

Dalam merancang organisasi yang berkaitan dengan sistem

akuntansi pembelian, dua prinsip pokok sistem pengendalian

intern tersebut dijabarkan sebagai berikut:

a) Fungsi pembelian harus terpisah dari fungsi penerimaan.

b) Fungsi pembelian harus terpisah dari fungsi akuntansi.

c) Fungsi penerimaan harus terpisah dari fungsi penyimpanan

barang.

d) Transaksi harus dilaksanakan oleh lebih dari satu orang atau

lebih dari satu fungsi.

b) Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan,

dan biaya.

Tersedianya sistem yang mengatur pembagian wewenang

untuk otorisasi atas terlaksananya setiap transaksi sehingga atas

dasar otorisasi tersebut suatu transaksi bisa dilaksanakan.

Prosedur pencatatan yang baik akan menjamin data yang direkam

dalam formulir dicatat dalam dalam catatan akuntansi dalam

tingkat ketelitian dan keandalan (reliability) yang tinggi dan akan

menghasilkan informasi yang teliti dan dapat dipercaya mengenai

kekayaan, utang, pendapatan, dan biaya suatu organisasi

(Mulyadi, 2001: 166).

Sistem otorisasi dan prosedur pencatatan dalam transaksi

commit to user

a) Surat permintaan pembelian diotorisasi oleh fungsi gudang,

untuk barang yang disimpan dalam gudang, atau oleh kepala

fungsi pemakai barang untuk barang yang langsung pakai.

b) Surat order pembelian diotorisasi oleh fungsi pembelian atau

pejabat yang lebih tinggi.

c) Laporan penerimaan barang diotorisasi oleh fungsi

penerimaan atau pejabat yang lebih tinggi.

d) Bukti kas keluar diotorisasi oleh fungsi akuntansi atau

pejabat yang lebih tinggi.

e) Pencatatan ke dalam catatan akuntansi harus didasarkan atas

dokumen sumber yang dilampiri dengan dokumen

pendukung yang lengkap.

f) Pencatatan ke dalam catatan akuntansi harus dilakukan oleh

karyawan yang diberi wewenang untuk itu.

c) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap

unit organisasi.

Menurut Mulyadi (2001: 317-318) cara yang ditempuh oleh

perusahaan dalam menciptakan praktik yang sehat dalam sistem

pembelian ialah:

a) Penggunaan formulir bernomor urut tercetak.

b) Pemasok dipilih berdasarkan jawaban penawaran harga

commit to user

c) Barang hanya diperiksa dan diterima oleh fungsi penerimaan

jika fungsi ini telah menerima tembusan surat order

pembelian dari fungsi pembelian.

d) Fungsi penerimaan melakukan pemeriksaan barang yang

diterima dari pemasok dengan cara menghitung dan

menginspeksi barang tersebut dan membandingkannya

dengan tembusan surat order pembelian.

e) Terdapat pengecekan harga, syarat pembelian, dan ketelitian

perkalian dalam faktur dari pemasok sebelum faktur tersebut

diproses untuk dibayar.

f) Catatan yang berfungsi sebagai buku pembantu utang secara

periodik direkonsiliasi dengan rekening kontrol utang dalam

buku besar.

d) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Unsur mutu karyawan merupakan unsur pengendalian

intern yang paling penting. Jika perusahaan memiliki karyawan

yang kompeten dan jujur, unsur pengendalian yang lain dapat

dikurangi sampai dengan batas minimum.

Untuk mendapatkan karyawan yang kompeten dan dapat

dipercaya, berbagai cara berikut ini dapat ditempuh:

a) Seleksi calon karyawan berdasarkan persyaratan yang

dituntut oeh pekerjaannya. Untuk memperoleh karyawan

commit to user

tanggung jawab yang akan dipikulnya, manajemen harus

mengadakan analisis jabatan yang ada dalam perusahaan dan

menentukan syarat-syarat yang dipenuh oeh calon karyawan

yang akan menduduki jabatan tersebut.

b) Pengembangan pendidikan karyawan selama menjadi

karyawan perusahaan, sesuai dengan tuntutan pekerjaannya.

5. Hubungan Sistem Akuntansi Pembelian dengan Sistem Pengendalian

Intern

Sistem akuntansi pembelian merupakan jaringan prosedur yang

dirancang untuk menangani transaksi pembelian yang terjadi

berulang-ulang guna menyediakan informasi yang dibutuhkan manajemen untuk

memudahkan pengelolaan perusahaan. Dalam pelaksanaan sistem

akuntansi pembelian tersebut, diperlukan sistem lain yang berfungsi

untuk mengendalikan keseluruhan sistem yang dibuat oleh manajemen,

yang disebut dengan sistem pengendalian intern. Sistem pengendalian

intern sendiri meliputi struktur organisasi, metode, dan ukuran-ukuran

yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong dipatuhinya

kebijakan manajemen (Mulyadi, 2001: 163).

Berdasarkan uraian di atas, dapat diambil kesimpulan bahwa sistem

akuntansi pembelian berkaitan erat dengan sistem pengendalian intern.

commit to user

aktivitas pengendalian intern, maka kekayaan perusahaan dapat

terlindungi dan informasi yang dihasilkan akurat dan andal. Disamping

itu, kegiatan perusahaan dapat berjalan sesuai kebijakan yang telah

commit to user

B. Pembahasan

1. Prosedur Pembelian Bahan Baku pada PT Dan Liris

a. Prosedur Pembelian Bahan Baku

1) Proses Evaluasi Supplier

a) Bagian Pembelian melakukan evaluasi dan re-evaluasi

untuk supplier, meliputi supplier regular dan supplier yang

ditinjau. Untuk supplier yang ditunjuk oleh buyer masuk ke

dalam daftar supplier nominate.

b) Re-evaluasi dilakukan minimal 1 (satu) tahun sekali, untuk

evaluasi supplier baru dapat dilakukan sesuai kebutuhan

(kurang dari 1 tahun).

c) Supplier yang telah memenuhi penilaian, maka dapat

dimasukkan ke dalam Daftar Supplier Disetujui.

2) Proses Pembelian

a) Bagian Pembelian mencarikan barang berdasarkan booking

dari Penjualan melalui surat, dan atau email dan atau

purchase order untuk job order.

b) Bagian Pembelian melengkapi PO dengan harga yang telah

disepakati, tanggal pengiriman, nama supplier, dan syarat

lain yang diperlukan.

Bagian Pembelian mengorderkan barang berdasarkan

booking dari Penjualan melalui surat, dan atau email dan

commit to user

c) Bagian Pembelian memonitor barang yang dibeli

berdasarkan Buku Pemantau Harian.

d) Bagian Pembelian menerima barang dengan verifikasi surat

jalan dari supplier dengan memberi paraf dan tanggal

barang datang untuk diserahkan ke bagian yang

membutuhkan, kemudian bagian pembelian menerima Bon

Penerimaan dari bagian yang telah menerima barang.

e) Bagian yang membutuhkan barang melakukan pemeriksaan

terhadap barang yang datang, apabila terdapat

ketidaksesuaian akan dikomunikasikan ke bagian

pembelian.

f) Berdasarkan bon penerimaan, PO, Invoice, dan atau faktur

pajak dilanjutkan pembuatan Nota Intern untuk proses

pembayaran ke supplier.

g) Setelah proses pembayaran selesai dilaksanakan oleh bagian

Keuangan, semua file didokumentasikan di bagian

Pembukuan.

b. Sistem dan Prosedur Pembelian Bahan Baku

1) Fungsi yang terkait

Sistem pembelian bahan baku pada PT Dan Liris melibatkan

commit to user

a) Fungsi Penjualan

Fungsi ini bertugas untuk memberikan informasi kepada

bagian pembelian mengenai bahan-bahan yang harus dibeli.

Fungsi ini dilaksanakan oleh Bagian Merchandise

(budgeting).

b) Fungsi Pembelian

Fungsi ini memiliki tanggung jawab melakukan pemesanan

dan pembelian bahan-bahan dari pemasok dan

menerimanya pada saat barang tersebut telah tiba. Fungsi

pembelian dilaksanakan oleh Bagian Pembelian.

c) Fungsi Keuangan

Fungsi keuangan bertanggung jawab untuk melakukan

pembayaran atas bahan-bahan yang dibeli dari pemasok.

Fungsi Keuangan dilaksanakan oleh Bagian Kasir.

d) Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk melakukan

pencatatan dan mengarsip semua dokumen yang

berhubungan dengan transaksi. Fungsi Akuntansi

dilaksanakan oleh Bagian Pembukuan.

2) Dokumen yang digunakan

Dokumen yang digunakan dalam sistem pembelian bahan baku

commit to user

a) Purchase order

Dokumen ini dibuat dan diisi oleh Bagian Pembelian

kemudian melengkapinya untuk dikirimkan kepada

pemasok. Dokumen ini terdiri dari empat rangkap dan berisi

harga, tanggal pengiriman, nama pemasok, dan syarat lain

yang diperlukan.

b) Bon Penerimaan

Dokumen ini dibuat oleh Bagian Gudang yang telah

menerima barang dari Bagian Pembelian.

c) Invoice

Dokumen ini diterima dari pemasok yang disertakan pada

saat barang tersebut dikirimkan. Dokumen ini berisi tentang

spesifikasi barang yang dikirim oleh pemasok.

d) Faktur Pajak

Dokumen ini juga ikut disertakan pada saat barang tersebut

dikirim pemasok bersama dengan invoice. Faktur pajak

berisi tentang pajak terutang berkenaan dengan barang yang

dibeli.

e) Nota Intern

Dokumen ini dibuat oleh Bagian Kasir setelah menerima

barang yang dipesan berdasarkan purchase order, invoice,

dan atau faktur pajak untuk proses pembayaran kepada

commit to user

3) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem pembelian

bahan baku pada PT Dan Liris ialah:

a) Jurnal Pembelian

Catatan akuntansi ini digunakan untuk mencatat transaksi

pembelian bahan baku.

b) Kartu Utang

Catatan ini digunakan untuk mencatat utang kepada

pemasok. Catatan ini dibuat oleh Bagian Akuntansi.

c) Buku Pemantau Harian

Catatan ini digunakan untuk merekap purchase order yang

berisi nomor PO, nomor artikel pemasok, spesifikasi

barang, jumlah dan harga barang, tanggal order dan tanggal

kirim, realisasi tanggal kirim. Catatan ini juga digunakan

untuk mencatat nomor surat jalan barang yang diterima

berdasarkan nota intern. Catatan ini diisi oleh Bagian

Pembelian dan terpisah menurut nama pemasok.

4) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem pembelian bahan

baku pada PT Dan Liris sebagai berikut:

commit to user

(1) Bagian Pembelian melakukan evaluasi dan re-evaluasi

untuk pemasok, meliputi pemasok regular dan pemasok

yang ditinjau. Untuk pemasok yang ditunjuk oleh buyer

masuk ke dalam daftar supplier nominate.

(2) Re-evaluasi dilakukan minimal satu tahun sekali, untuk

evaluasi pemasok baru dapat dilakukan sesuai

kebutuhan (kurang dari satu tahun).

(3) Pemasok yang telah memenuhi penilaian, maka dapat

dimasukkan ke daftar supplier disetujui.

b) Prosedur Permintaan Pembelian

Bagian Merchandise melakukan perhitungan dengan buyer

tentang bahan baku yang dibutuhkan. Setelah tercapai

kesepakatan tentang bahan yang diperlukan, Bagian

Penjualan melakukan booking kepada Bagian Pembelian

melalui surat, dan atau email dan atau purchase order.

c) Prosedur Order Pembelian

Bagian Pembelian membuat dan melengkapi purchase

order sebanyak empat lembar yang diotorisasi oleh bagian

merchandise dan bagian pembelian, lembar pertama dikirim

kepada pemasok sebagai order resmi yang dikeluarkan

perusahaan, lembar kedua dikirim ke Bagian Kasir untuk

pembayaran, lembar ketiga dikirim ke Bagian Merchandise

commit to user

unuk menunjukkan bahwa barang yang diminta telah

dipesan.

d) Prosedur Penerimaan Barang

Bagian Pembelian menerima barang dengan verifikasi surat

jalan dari supplier dengan memberi paraf dan tanggal

barang datang untuk diserahkan ke bagian yang

membutuhkan, kemudian bagian pembelian menerima bon

penerimaan dari bagian yang telah menerima barang.

e) Prosedur Pembayaran

(1) Berdasarkan bon penerimaan, purchase order, invoice,

dan atau faktur pajak dilanjutkan pembuatan nota intern

untuk proses pembayaran ke pemasok.

(2) Setelah proses pembayaran selesai dilaksanakan, semua

file didokumentasikan oleh bagian pembukuan.

5) Bagan Alir/ flowchart

Bagan alir sistem/ flowchart sistem pembelian bahan baku pada

commit to user

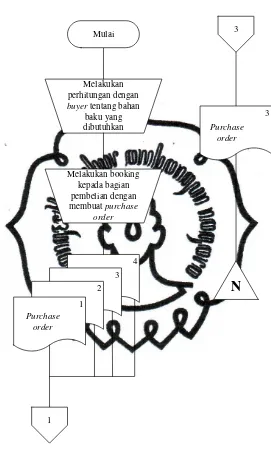

Bagian Merchandise

Gambar 2. 1

Bagan Alir Sistem Pembelian Barang

Prosedur pemesanan barang

Melakukan perhitungan dengan buyer tentang bahan

commit to user

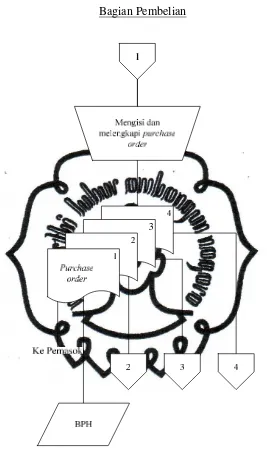

Bagian Pembelian

Gambar 2. 1

Bagan Alir Sistem Pembelian Barang

Prosedur pemesanan barang (lanjutan)

Keterangan:

commit to user

Bagian Pembelian

Gambar 2. 2

Bagan Alir Sistem Pembelian Barang

commit to user

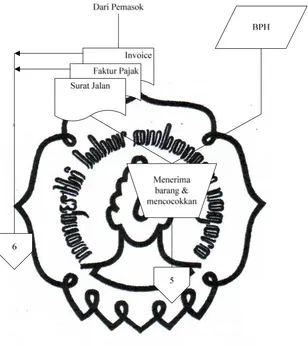

Bagian Gudang

Gambar 2. 2

Bagan Alir Sistem Pembelian Barang

commit to user

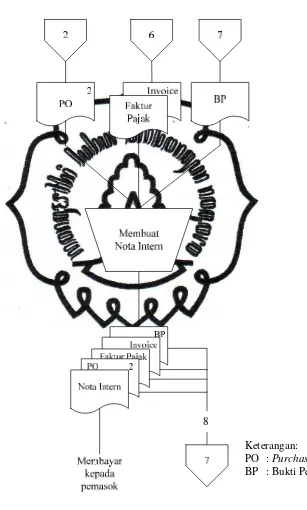

Bagian Kasir

Gambar 2. 3

Bagan Alir Sistem Pembelian Barang

Prosedur pembayaran kepada pemasok

Keterangan:

PO : Purchase Order

commit to user

Bagian Akuntansi

Gambar 2. 4

Bagan Alir Sistem Pembelian Barang

Prosedur pembukuan

1

BPH

Kartu utang

Jurnal pembelian

Membuat pembukuan berdasarkan dokumen transaksi

commit to user

Penjelasan Bagan Alir Sistem Pembelian Bahan Baku PT Dan Liris.

a) Prosedur pemesanan barang

(1) Setelah bagian merchandise selesai melakukan perhitungan

bahan baku yang dibutuhkan dengan buyer, dilanjutkan

dengan melakukan booking kepada bagian pembelian

dengan membuat purchase order sebanyak empat rangkap.

(2) Bagian pembelian menerima purchase order dari bagian

merchandise lalu mengisi dan melengkapi purchase order.

Lembar pertama dikirimkan kepada pemasok setelah

sebelumnya mencatat dalam buku pemantau harian, lembar

kedua dikirimkan kepada bagian kasir, lembar ketiga

dikirimkan kembali kepada bagian merchandise untuk

diarsipkan, kemudian lembar keempat dikirimkan kepada

bagian gudang untuk digunakan dalam pengambilan barang.

(3) Purchase order yang diterima dari bagian pembelian

diarsipkan oleh bagian merchandise menurut nomor

purchase order.

b) Prosedur penerimaan barang

(1) Pada saat barang datang diterima oleh bagian pembelian

yang kemudian mencocokkan antara buku pemantau harian

dengan dokumen yang menyrtai barang tersebut, antara lain

commit to user

pajak dan invoice dikirimkan ke bagian kasir untuk

kelengkapan dokumen pembayaran.

(2) Bagian konveksi menerima barang dari bagian pembelian

dan mencocokkannya dengan purchase order lembar

keempat. Apabila terdapat perbedaan maka akan dilaporkan

kepada bagian pembelian dan menunggu keputusan dari

kepala bagian pembelian.

(3) Selanjutnya jika sudah cocok, bagian gudang membuat bon

penerimaan untuk bagian pembelian dan diteruskan ke

bagian kasir.

c) Prosedur pembayaran kepada pemasok

(1) Berdasarkan purchase order lembar kedua, invoice, faktur

pajak dan bon penerimaan yang diterima, bagian kasir

membuat nota intern untuk pembayaran kepada pemasok.

(2) Setelah proses pembayaran selesai, semua dokumen

tersebut dikirimkan ke bagian akuntansi untuk

didokumentasikan.

d) Prosedur pembukuan

Berdasarkan dokumen Buku Pemantau Harian (BPH) yang

dibuat oleh bagian pembelian dapat diketahui data kartu

utang dan jurnal pembelian sehingga dapat dilakukan

commit to user

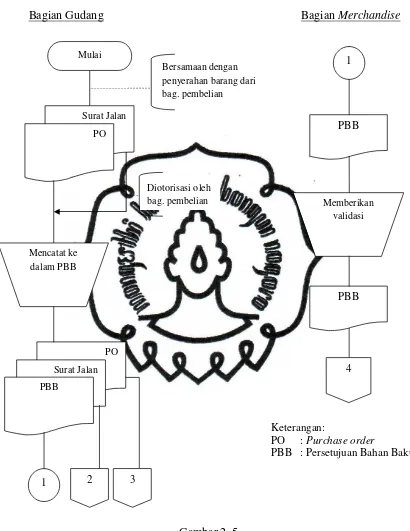

2. Prosedur Penerimaan Barang Gudang Bahan Baku pada PT Dan Liris

a. Prosedur Penerimaan Barang Gudang

1) Bagian gudang menerima barang baik bahan baku

berdasarkan purchase order dan surat jalan dari bagian

pembelian.

2) Surat jalan ditandatangani terlebih dahulu oleh bagian

pembelian sebelum barang diterima oleh bagian gudang.

3) Bahan baku dimintakan validasi oleh bagian gudang terlebih

dahulu ke bagian penjualan merchandise dengan menggunakan

persetujuan bahan baku.

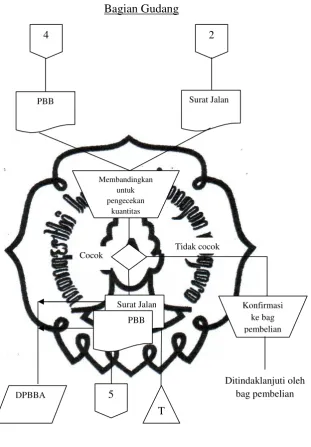

a) Pengecekan kuantitas

(1) Bagian gudang mengecek kesesuaian jumlah barang

yang diterima apabila telah sesuai dengan surat jalan

atau lampirannya, maka untuk sementara bahan baku

yang telah diterima, dicatat di dalam formulir data

penerima bahan baku awal.

(2) Apabila barang datang tidak sesuai dengan surat jalan

atau lampiran dari pemasok, maka langsung

dikomunikasikan ke bagian pembelian untuk

ditindaklanjuti dan ketidaksesuaian dicatat dalam data

commit to user

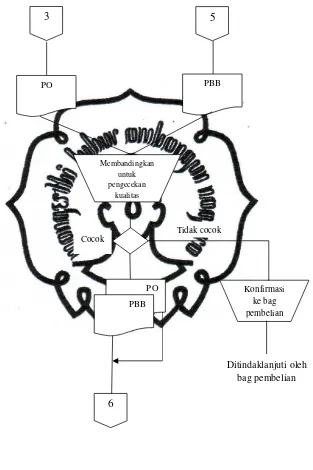

b) Pengecekan kualitas

(1) Dilakukan pengecekan kualitas bahan baku oleh bagian

quality control, apabila telah memenuhi persyaratan

maka barang-barang tersebut dinyatakan diterima

penuh oleh bagian gudang.

(2) Apabila barang datang tidak sesuai dengan kualitas

yang dipersyaratkan, maka langsung dikomunikasikan

ke bagian pembelian untuk ditindaklanjuti dengan

menggunakan formulir Laporan Penilaian Kualitas 10

Point Sistem.

4) Bagian gudang membuat bon penerimaan barang setelah proses

pengecekan selesai dilaksanakan.

b. Sistem dan Prosedur Penerimaan Barang Gudang

1) Fungsi yang terkait

Sistem penerimaan barang gudang pada PT Dan Liris

melibatkan beberapa fungsi antara lain:

a) Fungsi Penerimaan

Fungsi ini bertugas menerima barang dan memberikan

validasi pada surat jalan yang diterima dari pemasok.

commit to user

b) Fungsi Gudang

Fungsi ini bertugas menerima barang dari bagian

pembelian dan kemudian menyimpannya di dalam gudang.

Fungsi ini dilaksanakan oleh Bagian Gudang

c) Fungsi Pengecekan

Fungsi ini bertugas untuk melakukan pengecekan kualitas

bahan baku yang diterima. Fungsi ini dilaksanakan oleh

Bagian Quality Control.

d) Fungsi Penjualan

Fungsi ini bertugas untuk memberikan validasi kepada

bagian gudang mengenai bahan-bahan yang diterima.

Fungsi ini dilaksanakan oleh Bagian Merchandise.

2) Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penerimaan barang

gudang pada PT Dan Liris ialah:

a) Persetujuan Bahan Baku

Dokumen ini dibuat oleh bagian gudang dan digunakan

untuk dimintakan validasi kepada bagian merchandise atas

bahan baku yang diterima.

b) Bon Penerimaan Barang

Dibuat oleh bagian gudang setelah proses pengecekan

commit to user

3) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem penerimaan

barang gudang pada PT Dan Liris ialah:

a) Data Penerimaan Bahan Baku Awal

Data penerimaan bahan baku awal digunakan oleh bagian

gudang untuk mencatat pada saat dilakukan pengecekan

kesesuaian jumlah barang yang diterima.

b) Laporan Penilaian Kualitas 10 Point Sistem

Catatan ini digunakan oleh bagian gudang untuk mencatat

apabila terdapat ketidaksesuaian kualitas barang yang

diterima dengan yang dipersyaratkan pada saat diperiksa

oleh bagian quality control.

4) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem pembelian bahan

baku pada PT Dan Liris sebagai berikut:

a) Prosedur Penerimaan Barang

Bagian gudang menerima barang dari bagian pembelian

berdasarkan purchase order dan surat jalan yang telah

ditandatangani oleh bagian pembelian. Bahan baku yang

commit to user

b) Prosedur Pengecekan

(1) Untuk pengecekan kuantitas dilakukan oleh bagian

gudang dengan memeriksa jumlah barang yang

diterima dengan surat jalan dan lampirannya, kemudian

dicatat di dalam formulir data penerimaan bahan baku

awal. Apabila terdapat ketidaksesuaian, akan langsung

dikomunikasikan ke bagian pembelian untuk

ditindaklanjuti.

(2) Pengecekan kualitas bahan baku yang diterima

dilakukan oleh bagian quality control. Jika telah

memenuhi persyaratan, barang-barang tersebut

dinyatakan diterima penuh oleh bagian gudang, tetapi

jika barang yang datang tidak sesuai yang

dipersyaratkan, akan langsung dikomunikasikan ke

bagian pembelian untuk ditindaklanjuti dengan

menggunakan formulir laporan penilaian kualitas 10

point sistem.

5) Bagan Alir/ flowchart

Bagan alir sistem/ flowchart sistem penerimaan barang gudang

commit to user

Bagian Gudang Bagian Merchandise

Gambar 2. 5

Bagan Alir Sistem Penerimaan Gudang

commit to user

Bagian Gudang

Gambar 2. 6

Bagan Alir Sistem Penerimaan Gudang

Prosedur pengecekan barang

Keterangan:

commit to user

Bagian Quality Control

Gambar 2. 6

Bagan Alir Sistem Penerimaan Gudang

Prosedur pengecekan barang (lanjutan)

Membandingkan untuk pengecekan

kualitas

Konfirmasi ke bag pembelian

Ditindaklanjuti oleh bag pembelian

PO PBB

Cocok

Tidak cocok

PO

PBB

6

commit to user

Bagian Gudang

Gambar 2. 7

Bagan Alir Sistem Penerimaan Gudang

Prosedur pencatatan barang

6

PO

PBB

Membuat Bon Penerimaan

Bon Penerimaan

Ke sistem pembelian bahan baku

T