DAFTAR ISI

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI... vi

DAFTAR TABEL... x

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1

1.2. Rumusan Masalah... 10

1.3. Maksud dan Tujuan Penelitian... 10

1.4. Kegunaan Penelitian... 11

BAB II LANDASAN TEORI 2.1. Audit... 12

2.1.1. Pengertian Audit... 12

2.1.2. Jenis-Jenis Audit... 14

2.1.3. Jenis-Jenis Auditor... 15

2.2. Audit Internal... 17

2.2.1. Pengertian Audit Internal... 17

2.3 Kompetensi Auditor... 20

2.4. Kualitas Audit... 23

2.5. Pelaksanaan Audit... 25

2.6. Kerangka Pemikiran... 29

2.7. Hipotesis... 36

BAB III METODE PENELITIAN 3.1. Desain Penelitian... 37

3.2. Definisi dan Operasionalisasi Variabel... 38

3.3. Populasi dan Sampel... 39

3.3.1. Populasi... 39

3.3.2. Sampel... 40

3.4. Teknik Pengumpulan Data... 41

3.5. Teknik Pengujian Instrumen Penelitian... 42

3.5.1. Uji Validitas... 44

3.5.2. Uji Reliabilitas... 45

3.6. Teknik Analisis Data... 46

3.6.1. Analisis Deskriptif... 46

3.6.2. Uji Asumsi Dasar... 47

3.6.2.1. Uji Normalitas... 47

3.6.2.2. Uji Linieritas... 48

3.7. Pengujian Hipotesis... 48

3.7.2. Koefisien Determinasi... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Objek Penelitian... 51

4.2. Gambaran Responden... 55

4.3. Deskripsi Hasil Pengujian Instrumen Penelitian... 56

4.3.1. Uji Validitas... 57

4.3.2. Uji Reliabilitas... 59

4.4. Deskripsi Hasil Penelitian... 60

4.4.1. Deskripsi Hasil Penelitian Variabel X (Kompetensi).... 61

4.4.1.1. Deskripsi X (Kompetensi) Per-Indikator... 61

4.4.1.2. Deskripsi X (Kompetensi) Keseluruhan... 68

4.4.2. Deskripsi Hasil Penelitian Variabel Y (Kualitas Audit) 69 4.4.2.1. Deskripsi Y (Kualitas Audit) Per-Indikator... 70

4.4.2.2. Deskripsi Y (Kualitas Audit) Keseluruhan... 76

4.5. Uji Asumsi Dasar... 77

4.5.1. Uji Normalitas... 77

4.5.2. Uji Linieritas... 78

4.6. Pengujian Hipotesis... 79

4.6.1. Analisis Korelasi... 79

4.6.2. Koefisien Determinasi... 80

4.7. Pembahasan... 80

4.7.2. Kualitas Audit... 83

4.7.3. Pengaruh Kompetensi terhadap Kualitas Audit... 85

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 87

5.2. Saran... 87

DAFTAR PUSTAKA... 89

LAMPIRAN

DAFTAR TABEL

Tabel

3.1 Operasionalisasi Variabel... 39

3.2 Penilaian Skala Numerik... 43

3.3 Kriteria Rentang Pengklasifikasian... 47

4.1 Gambaran Responden Berdasarkan Lama Kerja... 55

4.2 Hasil Uji Validitas Variabel X (Kompetensi)... 57

4.3 Hasil Uji Validitas Variabel Y (Kualitas Audit)... 58

4.4 Hasil Uji Reliabilitas Variabel X (Kompetensi)... 59

4.5 Hasil Uji Reliabilitas Variabel Y (Kualitas Audit)... 60

4.6 Kriteria Rentang Pengklasifikasian... 60

4.7 Tanggapan Responden tentang Penyusunan Staf... 61

4.8 Tanggapan Responden tentang Pengetahuan, Keterampilan dan Disiplin ... 62

4.9 Tanggapan Responden tentang Supervisi... 63

4.10Tanggapan Responden tentang Hubungan dan Komunikasi Antar Karyawan ... 65

4.11Tanggapan Responden tentang Pendidikan Berkelanjutan... 66

4.12Tanggapan Responden tentang Keahlian Profesional... 67

4.13Rekapitulasi Rata-Rata Jawaban untuk Variabel X (Kompetensi)... 68

4.14Tanggapan Responden tentang Perencanaan Pemeriksaan... 70

[image:5.595.81.522.146.704.2]4.16 Tanggapan Responden tentang Penyampaian Hasil Pemeriksaan... 73

4.17 Tanggapan Responden tentang Tindak Lanjut Hasil Pemeriksaan... 74

4.18 Rekapitulasi Rata-Rata Jawaban untuk Variabel Y (Kualitas Audit). 76

4.19 Hasil Uji Normalitas... 77

4.20 Tabel ANOVA Kompetensi Auditor Internal... 78

DAFTAR GAMBAR

Gambar

2.1 Kerangka Pemikiran... 35

2.2 Paradigma Penelitian... 36

4.1 Logo PT POS Indonesia... 54

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Penelitian

Lampiran 2 : Data Hasil Pengujian Validitas

Lampiran 3 : Data Kuesioner Penelitian

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Keberadaan auditor internal dalam tatanan dunia usaha dan persaingan di

era global ini sangatlah penting perannya. Seorang auditor internal dalam

paradigma yang baru peranannya semakin berkembang, tugasnya bukan hanya

mengawasi tapi juga bertambah pada konsultasi, jasa assurance dan katalisator.

Auditor internal juga berperan dalam rangka mewujudkan Good Corporate

Governance (GCG). Oleh karena itu, auditor internal harus selalu berusaha

meningkatkan keahliannya.

Besarnya harapan atas keberadaan auditor yang dapat memberi jasa

assurance, dalam kenyataanya sangat mengecewakan karena beberapa kasus

diantaranya, kasus Enron dan World Com. Hal ini mengakibatkan profesi auditor

tercoreng dan kredibilitasnya dipertanyakan. Dengan adanya kasus ini juga

membuat semua orang bertanya-tanya mengenai seberapa besar kualitas jasa audit

yang diberikan oleh auditor. Selain itu, keberlangsungan perusahaan-perusahaan

tersebut terancam, apalagi ditengah persaingan global yang sangat ketat.

Menurut Dunk (Mansouri et al, 2009 : 19) yang mengatakan bahwa, „right from

the days the world recognized “quality” as the weapon to fight the global

competitive war’. Dari pernyataan Dunk tersebut dapat dikatakan bahwa kualitas

audit merupakan senjata dalam menghadapi persaingan global, maka dari itu

permasalahan yang terjadi harus segera diselesaikan yaitu dengan memperbaiki

BUMN dan BUMD merupakan perusahaan negara dan daerah yang

melayani masyarakat. Dalam BUMN dan BUMD pun diperlukan juga

pengawasan terhadap pengalokasian dana yang telah diberikan oleh pemerintah

pusat dan daerah agar lebih transparan. Sama seperti sektor swasta maka

manajemen perlu mendelegasikan tugas, tanggung jawab dan wewenangnya

kepada pihak lain yaitu auditor internal yang berada di badan SPI (Satuan

Pengawasan Intern). Dalam Tugiman (2000 : 9), menyatakan bahwa:

Pembentukan audit internal di Indonesia, khususnya BUMN dan BUMD, diatur berdasarkan PP No. 3 tahun 1983 untuk Persero dan PP No. 13 tahun 1998 untuk Perum dan Peraturan Menteri Dalam Negeri No. 1 tahun 1984 untuk BUMD yang intinya sebagai berikut:

1. Satuan pengawasan intern bertugas membantu direktur utama dalam mengadakan penilaian atas sistem pengendalian, pengelolaan (manajemen), dan pelaksanaannya pada badan usaha yang bersangkutan dan memberikan saran-saran perbaikan.

2. Pimpinan BUMN dan BUMD menggunakan pendapat dan saran-saran dari

satuan pengawasan intern sebagai bahan untuk melaksanakan

penyempurnaan pengelolaan (manajemen) perusahaan yang baik dan dapat dipertanggungjawabkan.

Tanggung jawab atas pengelolaan BUMN dan BUMD bukan hanya

terhadap pemerintah akan tetapi kepada masyarakat Indonesia pada umumnya.

Keberadaan auditor internal di divisi SPI ini seharusnya dapat membantu

manajemen dalam mempertanggung jawabkan pengelolaannya dalam fungsi

pengawasannya, sayangnya BUMN dan BUMD pun belum lepas dari beberapa

kasus yang secara tidak langsung dapat merugikan negara. Padahal BUMN dan

BUMD ini sangat penting untuk hajat hidup orang banyak, namun dengan adanya

beberapa kasus dalam BUMN dan BUMD, membuat masyarakat

mempertanyakan mengenai pengelolaan atas asset yang seharusnya dikelola

Menurut data Badan Pemeriksa Keuangan (BPK) dalam Ikhtisar Hasil

Pemeriksaan Semester (IHPS) II (2011 : 256) atas SPI di 5 BUMN masih banyak

kelemahannya. Sesuai dengan COSO (Committee of Sponsoring Organizations of

the Treadway Commission) Framework pengendalian intern entitas direviu

berdasarkan lima unsur, yaitu lingkungan pengendalian, penaksiran resiko,

aktivitas pengendalian, informasi dan komunikasi serta pemantauan. Hasil

pemeriksaannya yaitu:

1. Lingkungan pengendalian, kelemahannya:

a. Penerapan sistem manajemen sumber daya manusia berbasis kompetensi

(MSDM-BK) yang memadai belum sepenuhnya dilaksanakan.

b. Perputaran pegawai pada kegiatan fungsi utama perusahaan, yaitu divisi

operasional dan pemasaran cukup tinggi mengakibatkan perusahaan

memiliki resiko kegagalan dalam mencapai kinerja.

c. Pelaksanaan tugas dan wewenang tiap-tiap direksi tidak didukung oleh

pembagian tugas dan wewenang yang memadai.

2. Penaksiran resiko, kelemahannya:

a. Penerapan manajemen resiko belum sepenuhnya dilaksanakan.

b. Rencana jangka panjang perusahaan tidak disusun sehingga perusahaan

tidak mempunyai dasar pengembalian keputusan.

c. Kegiatan penilaian resiko belum dilaksanakan secara memadai.

d. Belum terdapat Key Performance Indicators (KPI).

a. Pengawasan terhadap tenaga kerja outsourching untuk kegiatan pelayanan

pelanggan lemah.

b. Pengendalian atas rumah dinas atau rumah jabatan belum memadai.

c. Acuan kerja kegiatan pemasaran belum sepenuhnya dilaksanakan sesuai

dengan ISO 9001.

4. Informasi dan komunikasi, kelemahannya:

a. Penyampaian informasi mengenai pelayanan pelanggan belum memadai.

b. Pengendalian teknologi informasi atas prosedur keadaan darurat belum

ditetapkan.

c. Rencana strategis teknologi informasi dan kelengkapannya yang dapat

dijadikan acuan dalam pengembangan sistem teknologi informasi belum

tersedia.

d. Data pembayaran pelanggan melalui transfer bank belum diikuti updating

data biling yang memadai.

5. Pemantauan, kelemahannya:

a. Satuan pengawasan intern belum melaksanakan fungsi dan tugasnya

secara optimal sehingga penyelesaian temuan berlarut-larut.

b. Tugas dan fungsi komite audit perusahaan belum dilaksanakan secara

optimal sesuai dengan GCG.

c. Tindak lanjut hasil pemeriksaan satuan pengawas intern belum berjalan

efektif sehingga penyimpangan yang terjadi tidak dapat segera

d. Satuan pengawas intern perusahaan belum optimal melaksanakan fungsi

dan tugas sebagai aparat pengawas internal sehingga tidak ada pemantauan

yang memadai terhadap pelaksanaan kegiatan perusahaan yang memberi

dampak atas kerugian yang terjadi.

Penyebab dari kasus-kasus kelemahan SPI di BUMN menurut Badan

Pemeriksa Keuangan (BPK) dalam Ikhtisar Hasil Pemeriksaan Semester (IHPS) II

(2011 : 259) adalah manajemen/direksi dan pelaksana belum sepenuhnya

mematuhi ketentuan yang berlaku serta kurang cermat dalam melaksanakan tugas.

Hal ini menunjukan bahwa fungsi pelaksanaan pengendalian dan pengawasan

intern belum berjalan optimal karena tidak dipatuhinya aturan dan kecermatan

dari para pelaksana pengawasan dan pengendalian intern. Auditor internal yang

menjalani tugas utamanya yaitu pengawasan masih kesulitan dalam memberikan

pemecahan atas temuan audit sehingga pernyimpangan yang terjadi tidak dapat

cepat terpecahkan. Dengan banyaknya kasus di atas maka kualitas audit pun tidak

akan tercapai karena tidak adanya dorongan dari manajemen/direksi terhadap

komite audit yang efektif, hal itu ditunjukan dengan tidak dipenuhinya ketentuan

yang berlaku dan pencapaian GCG pun sulit dilakukan.

PT POS merupakan salah satu BUMN yang bergerak di bidang

komunikasi dan seiring perkembangan dunia usaha kini PT POS mulai melakukan

pengembangan usaha bukan hanya di bidang komunikasi saja tapi salah satunya di

bidang perbankan. Seiring dengan semakin kompleksnya usaha yang dijalani PT

POS maka PT POS pun memerlukan pengawasan dan pengendalian pada

perundang-undangan. Dalam pelaksanaan auditnya, PT POS pun mempunyai permasalahan

dimana kualitas auditnya masih kurang karena kompetensi auditor internnya

masih kurang pula sehingga auditor internal kesulitan menemukan penyimpangan

yang ada. Pemecahan atas penyimpangan yang terjadi pun tidak dapat dilakukan

dengan segera. Hal ini didasarkan pada hasil wawancara penulis dengan manajer

sekretariat SPI dan salah satu auditor internal di PT POS.

Selain itu, berdasarkan simpulan pemeriksaan BPK dalam IHPS semester

1 mengenai kesesuaian dengan ketentuan terhadap SPI PT POS (Lampiran 30,

2011 : 65), hasilnya adalah tidak sesuai. Hal ini menunjukan bahwa SPI PT POS

dalam melaksanakan pengendaliannya belum sesuai dengan ketentuan yang telah

ditetapkan begitu juga dengan pelaksanaan audit intern yang dilakukan para

auditor internalnya. Bila hal ini tidak segera diperbaiki maka akan berdampak

pada kegagalan pelaksanaan pengawasan dan pengendalian intern dan lebih

jauhnya pencapaian tujuan perusahaan tidak akan dapat tercapai karena bila

terjadi penyimpangan akan sulit untuk diatasi.

Definisi kualitas audit menurut De Angelo (Rosnidah, 2011 : 458)

menyatakan bahwa, „kualitas audit sebagai kemungkinan auditor dapat

mendeteksi dan melaporkan kesalahan atau kecurangan dalam sistem informasi

akuntansi klien.‟ Kemungkinan auditor mendeteksi kecurangan berhubungan

dengan kompetensi auditor internal, sedangkan kemungkinan auditor melaporkan

kecurangan berhubungan dengan indenpendensi auditor. Bila dilihat mengenai

kualitas audit dan banyaknya kasus kelemahan SPI di BUMN, maka dapat

auditnya, auditor internal belum mampu menjalankan fungsi dan tugasnya

sehingga penyelesaian temuan berlarut-larut dan penyimpangan yang terjadi tidak

dapat segera diperbaiki.

Kualitas audit dalam penelitian ini difokuskan pada pelaksanaan auditnya.

Pelaksanaan audit merupakan suatu aktivitas yang penting dalam proses

pengawasan dan pengendalian yang dilakukan oleh auditor internal. Dalam

pelaksanaan audit seorang auditor dapat menilai sejauh mana kinerja manajemen

dan dapat mengetahui berbagai temuan-temuan di lapangan. Jika pelaksanaan

auditnya berkualitas seorang auditor akan cepat mengetahui temuan-temuan yang

mengandung resiko bagi perusahaan dan dengan segera melakukan tindakan

preventif dan korektif atas temuan itu dengan reviu-reviu yang diberikan.

Kualitas audit ini harus dibangun dari awal pelaksanaan audit hingga pemberian

rekomendasi. Hal tersebut serupa dengan pernyataan Ahmad et al (2011 : 65)

yang menyatakan bahwa, “kualitas audit harus dibangun sejak awal pelaksanaan

audit hingga pelaporan dan pemberian rekomendasi.”

Ruang lingkup pelaksanaan audit internal seluas fungsi manajemen,

sehingga cakupan tugasnya meliputi, mulai dari pengamanan asset, investigasi

kecurangan, evaluasi pengawasan, ketaatan pada peraturan dan banyak lagi. Hal

ini sesuai dengan yang diungkapkan Staciokas dan Rupsys (Al Matarneh, 2011 :

101) bahwa:

Nowadays internal audit covers many areas. Internal audit functions are delegated to the internal audit department. Internal audit department is usually responsible for:

Assessing of asset safeguards;

Fraud investigations;

Operating process review and assessment;

Review of accounting and financial information;

Compliance (of procedures, policies, legal acts, etc.) audits;

Assessment of efficient usage of recourses.

Luasnya cakupan pekerjaan audit ini harus diiringi dengan sumber daya

manusia yang kompeten. Dengan sumber daya manusia yang kompeten

pelaksanaan audit diharapkan dapat memberi nilai tambah bagi perusahaan.

Dalam menentukan kualifikasi auditor diperlukan standar yang ketat yang dilihat

dari berbagai hal seperti pengalaman, pendidikan dan sertifikasi. Jika seorang

auditor internal latar belakang pendidikannya bukan merupakan lulusan jurusan

akuntansi dan tidak berpengalaman akan sulit bagi pelaksanaan audit nantinya

serta kualitas audit yang dihasilkan tidak akan optimal.

Faktor-faktor penentu kualitas audit diantaranya adalah kompetensi dan

independensi auditor internal. Hal ini didapat dari pernyataan AAA (American

Accounting Association) Financial Accounting Standard Commitee (Christiawan,

2002 : 83) yang mengungkapkan bahwa, „kualitas audit ditentukan oleh dua hal

yaitu kompetensi dan independensi‟. Hal ini diperkuat dengan hasil penelitian

Hajiha dan Rafiee (2011 : 390) yang mengungkapkan bahwa, “...Internal Audit

Function (IAF) quality is measured reports took more time if there were

ambiguous items in by three criteria of objectivity, competence and internal

annual reporting and extraordinary items in income audit size (IAS)....”.

Menurut pernyataan AICPA (Al Matarneh, 2011 : 102) yang menyatakan bahwa:

auditors,(3) quality of performance of tasks ,which measured by the accuracy and adequacy of audit programs, and the scope of audit.

Berdasarkan pernyataan dan penelitian di atas, maka salah satu hal yang

menentukan kualitas audit adalah kompetensi auditor internal. Kompetensi

didapatkan bukan tiba-tiba melainkan dari hasil pendidikan, pengalaman dan

sertifikasi. Seorang auditor yang kompeten dapat memberikan reviu dan menjadi

konsultan bagi manajemen, tidak hanya itu auditor juga dapat memberi nilai

tambah bagi perusahaan. Oleh karena itu, untuk menunjang kompetensinya

seorang auditor membutuhkan pendidikan yang berkelanjutan.

Kompetensi merupakan hal penting yang harus dimiliki auditor internal

karena itu merupakan tanggung jawab dari auditor internal dalam menjalankan

tugasnya seperti yang diungkapkan oleh Tugiman (Astuti, 2010 : 3) yang

menyatakan bahwa, „kompetensi adalah kemampuan profesional merupakan

tanggung jawab dari bagian audit internal dan masing-masing pemeriksa internal.‟

Kompetensi juga dapat menentukan keberhasilan dalam pelaksanaan audit, tanpa

kompetensi pelaksanaan audit menjadi kurang berkualitas.

Auditor yang tidak kompeten tidak akan bisa membantu manajemen dalam

memecahkan masalah-masalah yang mengandung resiko, padahal tugas auditor di

era ini lebih difokuskan kepada pengawasan dan pengendalian terhadap area-area

yang mengandung resiko bukan hanya audit atas kepatuhan saja. Kompetensi

yang rendah juga akan mengakibatkan kegagalan dalam audit karena auditor akan

kesulitan dalam menemukan temuan-temuan yang berkenaan dengan terjadinya

penyimpangan. Sejalan dengan hal tersebut menurut Perry (Mansouri et al, 2009 :

they are as follows: scope restrictions; incompetence; auditing by conversation;

not critically evaluating transactions; and lack of objectivity and skepticism‟.

Jadi dapat disimpulkan bahwa kompetensi auditor mempunyai peran yang penting

dalam pelaksanaan dan kualitas audit.

Berdasarkan fenomena di atas, maka penulis merasa tertarik untuk meneliti

sejauh mana kompetensi auditor internal dalam meningkatkan kualitas auditnya,

maka penulis mengajukan judul penelitian “Pengaruh Kompetensi Auditor

Internal terhadap Kualitas Audit (Kasus pada SPI Pusat PT POS).”

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka penulis merumuskan

masalah yang berhubungan dengan penelitian yang akan dilakukan sebagai

berikut:

1. Bagaimana gambaran kompetensi auditor internal di PT POS.

2. Bagaimana gambaran kualitas audit internal di PT POS.

3. Berapa besar pengaruh kompetensi auditor internal terhadap kualitas audit di

PT POS.

1.3. Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk mengetahui, mempelajari dan

membandingkan teori yang didapat dengan prakteknya, melalui kuesioner

Adapun tujuan penelitian ini sebagai berikut:

1. Untuk mengetahui kompetensi auditor internal di PT POS.

2. Untuk mengetahui kualitas audit internal di PT POS.

3. Untuk mengetahui berapa besar pengaruh kompetensi auditor internal

terhadap kualitas audit di PT POS.

1.4. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoritis

Penelitian ini berguna untuk meningkatkan pemahaman tentang pengaruh

kompetensi auditor internal terhadap kualitas audit yang selama ini peneliti

peroleh dari artikel-artikel di majalah, jurnal-jurnal dan topik yang ada pada

dunia usaha di Indonesia, serta dapat dijadikan sebagai bahan kajian lanjutan

dengan topik yang sama atau yang berkaitan dengan topik ini.

2. Manfaat Praktis

Diharapkan dapat memberikan sumbangan pemikiran bagi PT POS, melalui

pengumpulan dan pengolahan data menjadi informasi yang berguna dalam

upaya meningkatkan kualitas audit internalnya, salah satunya dengan cara

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian menurut Silalahi ( 2010 : 180) yaitu, “rencana dan

struktur penyelidikan yang disusun sedemikian rupa sehingga peneliti akan dapat

memperoleh jawaban untuk pertanyaan-pertanyaan penelitiannya”. Desain

penelitian ini dimulai dari awal penelitian hingga akhir penelitian seperti latar

belakang, rumusan masalah, hingga rancangan analisis data. Penelitian ini

merupakan jenis penelitian kuantitatif. Karena itu analisis yang digunakan dengan

bentuk analisis statistik. Analisis statistik digunakan karena data yang diperoleh

berupa angka-angka.

Penelitian ini merupakan penelitian deskriptif-verifikatif, dimana

tujuannya untuk menyajikan gambaran secara terstruktur, faktual dan akurat,

selanjutnya untuk meneliti hubungan antar variabel akan dianalisis statistik untuk

diambil suatu kesimpulan. Penelitian deskriptif adalah penelitian yang bertujuan

untuk memperoleh gambaran ciri-ciri variabel, sedangkan penelitian verifikatif

adalah suatu penelitian yang bertujuan untuk menguji kebenaran suatu hipotesis

yang telah dibuat melalui pengumpulan data dilapangan.

Mengingat jenis atau bentuk penelitian adalah deskriptif-verifikatif yang

dilaksanakan melalui pengumpulan data di lapangan, maka metode penelitian

yang dilaksanakan adalah metode survey. Metode survey yaitu pengumpulan data

keterangan yang jelas terhadap suatu masalah dengan menggunakan kuesioner

sebagai alat pengumpulan data pokok.

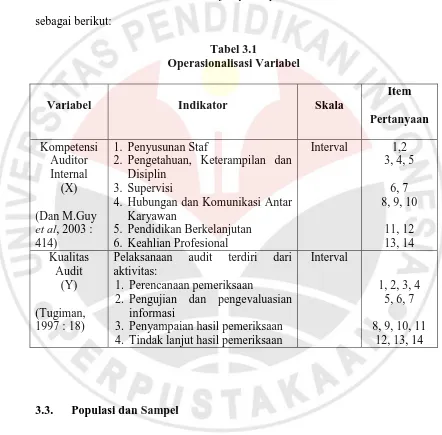

3.2. Definisi dan Operasionalisasi Variabel

Tujuan pembuatan operasionalisasi variabel adalah untuk menghindari

terjadinya salah pengertian atau kekeliruan dalam mengartikan variabel yang

diteliti dan juga sebagai kerangka acuan untuk mendeskripsikan permasalahan

yang hendak diungkap. Sehingga pengujian hipotesis dengan alat bantu statistik

dapat dilakukan secara benar sesuai dengan judul penelitian mengenai pengaruh

kompetensi auditor internal terhadap kualitas audit, maka variabel-variabel yang

terkait dalam penelitian ini adalah:

1. Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi variabel dependen.

Dalam penelitian ini yang merupakan variabel independen adalah

“Kompetensi Auditor Internal”. Definisi kompetensi auditor yaitu keahlian

profesional yang merupakan tanggung jawab auditor untuk menjalankan

tugasnya yang didapat dari hasil pendidikan formal, ujian profesional,

keikutsertaan dalam seminar, pelatihan dan simporsium untuk mencapai

kinerja yang superior.

2. Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi variabel independen.

Dalam penelitian ini yang merupakan variabel terikatnya adalah “ Kualitas

dan melaporkan penyimpangan yang terjadi, kualitas audit dibangun sejak

awal pelaksanaan audit dimulai dari rencana audit sampai dengan tindak

lanjut.

Variabel-variabel di atas selanjutnya dioperasionalisasikan kedalam tabel,

[image:22.595.78.520.209.644.2]sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Item Pertanyaan Kompetensi Auditor Internal (X) (Dan M.Guy et al, 2003 : 414)

1. Penyusunan Staf

2. Pengetahuan, Keterampilan dan Disiplin

3. Supervisi

4. Hubungan dan Komunikasi Antar

Karyawan

5. Pendidikan Berkelanjutan 6. Keahlian Profesional

Interval 1,2

3, 4, 5

6, 7 8, 9, 10

11, 12 13, 14 Kualitas Audit (Y) (Tugiman, 1997 : 18)

Pelaksanaan audit terdiri dari

aktivitas:

1. Perencanaan pemeriksaan

2. Pengujian dan pengevaluasian informasi

3. Penyampaian hasil pemeriksaan 4. Tindak lanjut hasil pemeriksaan

Interval

1, 2, 3, 4 5, 6, 7

8, 9, 10, 11 12, 13, 14

3.3. Populasi dan Sampel

3.3.1. Populasi

Populasi menurut Singarimbun (Iskandar, 2009 : 68), bahwa „populasi

adalah jumlah keseluruhan dari unit-unit analisis yang memiliki ciri-ciri yang

“populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.” Berdasarkan pengertian di atas

maka dapat disimpulkan bahwa populasi adalah jumlah keseluruhan dari unit-unit

analisis yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sesuai dengan

permasalahan yang akan dibahas, dalam penelitian ini yang menjadi populasi

adalah Divisi Satuan Pengawas Intern (SPI) pusat yang berstatus sebagai auditor

internal di PT POS Indonesia sebanyak 22 orang.

3.3.2. Sampel

Menurut Iskandar (2009 : 69), “sampel adalah sebagian dari populasi yang

diambil secara representatif atau mewakili populasi yang bersangkutan atau

bagian kecil yang diamati.” Sedangkan menurut Sugiyono (2007 : 91), “ sampel

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Dari pengertian yang telah dikemukakan di atas, maka penulis dapat

menyimpulkan sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi yang diambil secara representatif.

Metode yang digunakan dalam penarikan sampel ini adalah sampling

jenuh atau sensus. Pengertian dari sampling jenuh atau sensus menurut Sugiyono

(2007 : 96), “sampling jenuh adalah teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel”. Hal ini sering dilakukan bila jumlah

generalisasi dengan kesalahan yang sangat kecil. Dalam penelitian ini karena

jumlah populasinya sedikit (terbatas) peneliti mengambil jumlah sampel sama

dengan jumlah populasi disebut dengan sampilng jenuh atau sensus, dengan

sampel staf auditor internal PT POS sebanyak 22 orang.

3.4. Teknik Pengumpulan Data

Data merupakan unsur penting dalam sebuah penelitian. Data yang

dikumpulkan harus valid agar dapat menunjang keberhasilan penelitian tersebut.

Untuk itu, perlu dilakukan teknik pengumpulan data sebagai prosedur sistematik

dan berstandar untuk memperoleh data yang diperlukan.

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini

adalah dengan menggunakan:

a. Wawancara (Interview), yaitu teknik pengumpulan data dengan cara tanya

jawab langsung secara lisan. Wawancara dilakukan kepada manager dan staf

Satuan Pengawas Intern (SPI) pusat pada PT POS Indonesia. Dari hasil

wawancara ini diharapkan dapat memperoleh data mengenai gambaran umum

pelaksanaan audit di PT POS dan permasalahan-permasalahan yang terjadi

serta faktor-faktor penyebabnya.

b. Menurut Iskandar (2009 : 77) , “ kuesioner adalah seperangkat pertanyaan

yang disusun secara logis, sistematis tentang konsep yang menerangkan

tentang variabel-variabel yang diteliti.” Kuesioner yang digunakan dalam

penelitian ini adalah kuesioner tertutup/berstruktur artinya kuesioner yang

memilih salah satu jawaban sesuai dengan karakteristik dirinya dengan cara

memberi checklist (√). Pertanyaan dalam kuesioner ini dibuat dengan

merujuk pada skripsi, tesis dan buku-buku yang relevan. Item pertanyaan

mengenai kompetensi auditor internal beberapa pertanyaan dilihat dari skripsi

milik Marvira (2010) dan sisanya dibuat berdasarkan indikator yang berasal

dari referensi di buku. Sedangkan item pertanyaan untuk kualitas audit dilihat

dari tesis milik Said (2009) dan sisanya dibuat berdasarkan indikator yang

berasal dari referensi di buku.

c. Dokumentasi, digunakan untuk mendapatkan data-data yang erat kaitannya

dengan masalah yang diteliti, dalam hal ini peneliti menggunakan studi

dokumentasi untuk mendapatkan data-data dari buku-buku referensi yang

relevan dengan penelitian.

3.5. Teknik Pengujian Instrumen Penelitian

Menurut Suharsimi Arikunto (Iskandar, 2009 : 78), „instrumen penelitian

adalah suatu yang penting dan strategis kedudukannya di dalam pelaksanaan

penelitian.‟ Beberapa instrumen yang dapat digunakan untuk mengukur dan

mengumpulkan data empiris sebagai nilai variabel yang diteliti. Oleh karena itu,

instrumen penelitian haruslah sesuai dengan variabel-variabel yang diteliti.

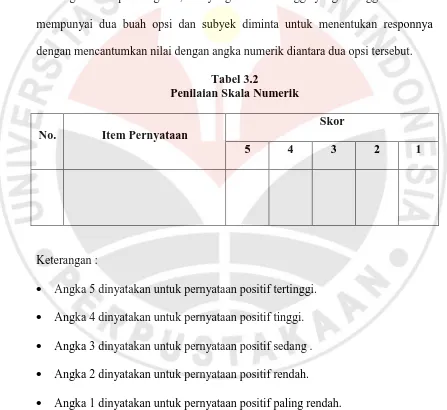

Untuk memperoleh data mengenai kompetensi dan kualitas audit

berdasarkan persepsi auditor internal dalam Divisi SPI PT POS dibuat beberapa

pertanyaan yang disusun dalam bentuk Skala Numerik (numerical scale). Skala

dan persepsi seseorang atau sekelompok orang tentang fenomena atau gejala

sosial yang terjadi. Perbedaannya adalah jika Skala Numerik pilihan jawabannya

unipolar dan skalanya interval, sedangkan Skala Likert pilihan jawabannya bipolar

dan skalanya ordinal. Skala Numerik menggunakan angka-angka pada pilihan

jawabannya. Pilihan jawaban yang diberikan berupa angka-angka yang dimulai

dari angka 1 sampai dengan 5, dari yang terendah hingga yang tertinggi. Skala ini

mempunyai dua buah opsi dan subyek diminta untuk menentukan responnya

[image:26.595.77.524.262.672.2]dengan mencantumkan nilai dengan angka numerik diantara dua opsi tersebut.

Tabel 3.2

Penilaian Skala Numerik

No. Item Pernyataan

Skor

5 4 3 2 1

Keterangan :

Angka 5 dinyatakan untuk pernyataan positif tertinggi. Angka 4 dinyatakan untuk pernyataan positif tinggi.

Angka 3 dinyatakan untuk pernyataan positif sedang .

3.5.1. Uji Validitas

Menurut Arikunto (2006 : 168) bahwa, “validitas adalah suatu ukuran

yang menunjukan tingkat-tingkat kevalidan dan keshahihan suatu instrumen.”

Untuk menguji tingkat validitas dari instrumen penelitian dengan menggunakan

rumus Korelasi Product Moment.

Sumber : Arikunto (2006:170)

Keterangan:

rxy = Koefisien korelasi yang dicari

∑XY = Hasil skor X dan Y untuk setiap responden

∑X = Skor item tes

∑Y = Skor responden

(∑X2) = Kuadrat skor item tes

(∑Y2) = Kuadrat responden

N = Jumlah responden

Angka hasil rhitung selanjutnya dikonsultasikan dengan nilai rtabel dengan

taraf signifikan 5% dan angket penelitian diujicobakan kepada 22 auditor internal.

Jika didapatkan nilai rhitung > 0,4, maka butir instrumen dapat dikatakan valid,

akan tetapi jika nilai rhitung < 0,4, maka dikatakan bahwa instrumen tersebut tidak

valid.

=

�∑ − ∑ ∑

3.5.2. Uji Reliabilitas

Tes realibilitas bertujuan untuk mengenal apakah alat pengumpul data

tersebut menunjukkan tingkat ketepatan, keakuratan, kestabilan atau konsistensi

dalam mengungkapkan gejala tertentu dari sekelompok individu walaupun

dilaksanakan pada waktu yang berbeda. Instrumen yang baik adalah instrumen

yang dapat dengan ajeg memberikan data yang sesuai dengan kenyataan.

Uji realibilitas, dihitung dengan menggunakan rumus alpha dari Cronbach

sebagai berikut:

Sumber: Umar (2008:56)

Dimana : r11 = realibilitas instrumen

k = banyaknya butir pertanyaan

∑��2

= jumlah varians butir

� 2 = varians total

Untuk menentukan suatu instrumen reliabel atau tidak maka bisa

menggunakan batas nilai Alpha 0,6 yaitu, jika nilai Alpha yang dihasilkan

memberi nilai Alpha ˃ 0,6 maka reliabel. Menurut Sekaran (Priyanto, 2012 : 187)

mengatakan bahwa, „realibilitas kurang dari 0,6 adalah kurang baik, sedangkan

0,7 dapat diterima dan di atas 0,8 adalah baik.

11 =

�

� −1 1− ∑ó�2

3.6. Teknik Analisis Data

3.6.1. Analisis Deskriptif

Berdasarkan hasil jawaban kuesioner yang disampaikan kepada seluruh

responden, berikut ini akan dijelaskan secara rinci mengenai kompetensi auditor

internal dan kualitas audit. Untuk menentukan kriteria pengklasifikasian untuk

variabel X dan Y yang mengacu pada ketentuan yang dikemukakan oleh Umar

(1999 : 171), dimana rentang skor dicari dengan rumus sebagai berikut:

Keterangan:

Rs = Rentang Skor

m = Jumlah alternatif jawaban tiap item

n = Jumlah sampel

Menentukan skor ideal untuk variabel X dan Y karena jumlah itemnya

sama maka skor idealnya tidak per variabelnya. Skor tertinggi (banyaknya

responden dikali skor tertinggi) yaitu 5 x 22. Skor terendah (banyaknya

responden dikali skor terendah) yaitu 1 x 22. Lalu dihitung rentang skornya yaitu:

Rs = 22 x 4

5

= 17,6 dibulatkan menjadi 18

Dari perhitungan di atas didapat interval skor untuk pengolahan data yang

digunakan memiliki rentang sebesar 18 setiap kelasnya. Merujuk perhitungan di

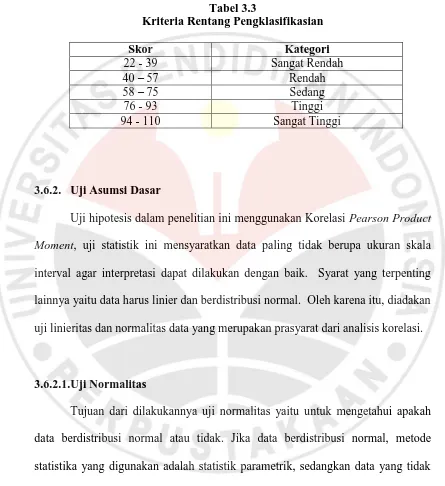

atas angka kriteria penilaian dimulai dari 22 karena sesuai dengan instrumen yang

digunakan dalam penelitian ini sedangkan nilai tertinggi sebesar 110. Berikut ini

[image:30.595.79.524.168.654.2]kriteria penilaian yang digunakan:

Tabel 3.3

Kriteria Rentang Pengklasifikasian

Skor Kategori

22 - 39 Sangat Rendah

40 – 57 Rendah

58 – 75 Sedang

76 - 93 Tinggi

94 - 110 Sangat Tinggi

3.6.2. Uji Asumsi Dasar

Uji hipotesis dalam penelitian ini menggunakan Korelasi Pearson Product

Moment, uji statistik ini mensyaratkan data paling tidak berupa ukuran skala

interval agar interpretasi dapat dilakukan dengan baik. Syarat yang terpenting

lainnya yaitu data harus linier dan berdistribusi normal. Oleh karena itu, diadakan

uji linieritas dan normalitas data yang merupakan prasyarat dari analisis korelasi.

3.6.2.1.Uji Normalitas

Tujuan dari dilakukannya uji normalitas yaitu untuk mengetahui apakah

data berdistribusi normal atau tidak. Jika data berdistribusi normal, metode

statistika yang digunakan adalah statistik parametrik, sedangkan data yang tidak

berdistribusi normal akan menggunakan statistik nonparametrik. Oleh karena itu,

peneliti harus membuktikan terlebih dahulu, apakah data yang akan dianalisis

berdasarkan grafik sehingga menggunakan Uji Kolmogorov-Smirnov dibantu

dengan program komputer SPSS Statistics 20 for Window.

3.6.2.2. Uji Linieritas

Uji linearitas bertujuan untuk mengetahui apakah dua variabel mempunyai

hubungan yang linear atau tidak secara signifikan. Uji ini biasanya digunakan

sebagai prasyarat dalam analisis korelasi atau regresi linear. Pengujian ini dibantu

dengan SPSS Statistics 20 for Window dengan menggunakan Test for Linearity

pada taraf signifikansi 0,05. Dimana keputusannya yaitu dua variabel dikatakan

mempunyai hubungan yang linear bila linearity kurang dari 0,05.

3.7. Pengujian Hipotesis

3.7.1. Analisis Korelasi

Pengujian hipotesis dalam penelitian ini menggunakan pengujian korelasi.

Data yang digunakan dalam penelitian ini adalah interval, linier dan berdistribusi

normal sehingga teknik korelasi yang digunakan adalah Korelasi Peason Product

Moment. Hipotesis dari penelitian ini adalah sebagai berikut

“Kompetensi auditor internal berpengaruh positif terhadap kualitas audit.”

Rumusan korelasi product moment yang digunakan, yaitu:

Sumber: Sugiyono (2007 : 212)

=

�∑ − ∑ ∑

Koefisien korelasi (r) menunjukan derajat korelasi antara X dan Y. Nilai

koefisien korelasi harus terdapat dalam batas-batas: -1 < r < +1. Tanda positif

menunjukan adanya hubungan positif/korelasi langsung antara kedua variabel

yang berarti. Setiap kenaikan nilai-nilai X akan diikuti kenaikan nilai-nilai Y,

begitu pula sebaliknya. Pedoman menilai korelasi menurut Umar (2008 : 14) yaitu

sebagai berikut:

1. Jika nilai r menuju +1 menunjukkan korelasi menuju kuat dan positif, artinya

jika variabel X bertambah, bertambah pula nilai variabel Y. Jika variabel X

berkurang, berkurang pula nilai variabel Y.

2. Jika nilai r menuju -1 menunjukkan korelasi menuju kuat dan negatif, artinya

jika variabel X bertambah, nilai variabel Y berkurang. Jika variabel X

berkurang, nilai variabel Y bertambah.

3. Jika nilai r menuju 0 menunjukkan korelasi menuju lemah (tidak ada

hubungan), artinya jika variabel X bertambah atau berkurang, nilai variabel Y

tidak mengikutinya. Jika variabel Y bertambah atau berkurang, nilai variabel

X tidak mengikutinya.

3.7.2. Koefisien Determinasi

Selanjutnya analisa korelasi dapat dilanjutkan dengan menghitung

koefisien determinasi. Tujuan dari perhitungan koefisien determinasi yaitu untuk

mengetahui pengaruh variabel X terhadap variabel Y. Nilai koefisien

a. Jika nilai Koefisien Determinasi (KD) = 0, berarti tidak ada pengaruh variabel

independen terhadap variabel dependen.

b. Jika nilai Koefisien Determinasi (KD) = 1, berarti variansi (naik/turunnya)

variabel dependen adalah 100% dipengaruhi oleh variabel independen.

c. Jika nilai Koefisien Determinasi (KD) berada diantara 0 dan 1, berarti

besarnya pengaruh variabel independen terhadap variasi variabel independen

adalah sesuai dengan nilai KD itu sendiri, dan selebihnya dipengaruhi oleh

faktor-faktor lain.

Dimana hal ini dapat dirumuskan dengan cara mengkuadratkan koefisien

korelasi yang ditemukan . Jadi:

koefisien determinasi = rxy 2

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk mengetahui kompetensi, kualitas audit dan

pengaruh kompetensi auditor internal terhadap kualitas audit di SPI Pusat PT

POS. Berdasarkan hasil penelitian, dapat diambil kesimpulan sebagai berikut:

1. Berdasarkan hasil pengolahan data mengenai kompetensi auditor internal di

PT POS termasuk dalam kategori tinggi, yang bermakna bahwa kompetensi

auditor internal di PT POS telah memenuhi standar yang telah ditetapkan IIA.

2. Berdasarkan hasil pengolahan data mengenai kualitas audit di PT POS

termasuk dalam kategori tinggi, yang bermakna kualitas audit yang diukur dari

pelaksanaan audit di PT POS sudah sesuai dengan standar pelaksanaan yang

ditetapkan SPAI.

3. Kompetensi auditor internal berpengaruh positif terhadap kualitas audit di SPI

Pusat PT POS yang bermakna jika kompetensi bertambah maka kualitas audit

pun bertambah, begitu juga sebaliknya.

5.2. Saran

Berdasarkan hasil penelitian yang telah dilakukan maka diajukan saran,

antara lain:

1. Bagi Perusahaan

Untuk mempertahankan kualitas audit yang sudah tinggi maka kompetensi

pelatihan, simporsium, pendidikan berkelanjutan dan sebagainya yang dapat

meningkatkan kompetensi.

2. Bagi Peneliti Lain

Untuk peneliti selanjutnya, diharapkan dapat meneliti kembali faktor-faktor

lain yang dapat mempengaruhi kualitas audit. Selain itu, agar data yang

diperoleh lebih akurat dan tidak bias yang menjadi responden dalam penelitian

Ahmad, Afridian Wirahadi. et al. (2011). “Pengaruh Kompetensi dan Independensi Pemeriksa terhadap Kualitas Hasil Pemeriksaan dalam Pengawasan Keuangan Daerah: Studi pada Inspektorat Kabupaten

Pasaman”. Jurnal Akuntansi dan Manajemen. 6, (2), 63-73.

Alim, M. Nizarul., Hapsari, Trisni dan Purwanti, Liliek. (2007). “Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika

Auditor sebagai Variabel Moderasi”. Simporsium Akuntansi Ke X. 1-26.

Al Matarneh, Ghassan. F.(2011). “Factors Determining the Internal Audit Quality

in Banks: Empirical Evidence from Jordan”. International Research

Journal of Finance and Economics. Issue 73, 99-108.

Arens, Alvin A, Randal J, dan Beasley, Mark S. (2008). Auditing dan Jasa Assurance (Pendekatan Terintegrasi) Jilid I. Jakarta : Erlangga.

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta : PT Rineka Cipta.

Astuti, Wati Aris. (2010). “Pengaruh Independensi dan Kompetensi Auditor

Internal terhadap Kualitas Pelaksanaan Audit Internal pada BUMN di

Bandung”. Jurnal Ekono Insentif Kopwil. 4, (2), 1-10.

Badan Pemeriksa Keuangan Republik Indonesia. (2011). Ikhtisar Hasil Pemeriksaan Semester I Tahun 2011. Jakarta.

. (2011). Ikhtisar Hasil Pemeriksaan Semester II Tahun 2011. Jakarta.

Christiawan, Y.J. (2002). “Kompetensi dan Independensi Akuntan Publik:

Refleksi Hasil Penelitian Empiris”. Jurnal Akuntansi dan Keuangan. 4,

(2), 79-92.

Guy, Dan M., Alderman, C. Wayne dan Winters, Alan J. (2002). Auditing: Jilid 1. Jakarta: Erlangga.

Research. 10, (3), 389-397.

Iskandar. (2009). Metodologi Penelitian Pendidikan dan Sosial (Kuantitatif dan Kualitatif). Jakarta : GP Press.

Lisda, R. (2007). “Pengaruh Kompetensi dan Objektivitas Fungsi Auditor Internal terhadap Pelaksanaan Pengendalian Intern (Survei pada Hotel

Bintang Empat dan Lima Kota Bandung)”. Jurnal Trikonomika Fakultas

Ekonomi UNPAS. 7, (1), 86-96.

Mansouri, Ali., Pirayesh, Reza and Salehi, Mahdi (2009). “Audit Competence and

Audit Quality: Case in Emerging Economy”. International Journal of

Business and Management. 4, (2), 17-25.

Marvira. (2010). Pengaruh Kompetensi dan Independensi Auditor Internal terhadap Kualitas Audit (Studi Kasus pada Unit Internal Auditor PT Telekomunikasi Indonesia, Tbk). Skripsi Fakultas Ekonomi Universitas Pajajaran Bandung : tidak diterbitkan.

Mulyadi. (2002). Auditing (Edisi 6). Jakarta : Salemba Empat.

Priyatno, Duwi. (2012). Cara Kilat Belajar Analisis Data dengan SPSS 20. Yogyakarta : Andi.

Rosnidah, Ida. (2009). “Kualitas Audit : Refleksi Hasil Penelitian Empiris.” Jurnal Akuntansi. 13, (3), 1-16.

Rosnidah, Ida., Rawi dan Kamarudin. (2011). “Analisis Dampak Motivasi dan

Profesionalisme terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan Daerah (Studi Empiris pada Pemerintah Kabupaten

Cirebon).” Pekbis Jurnal. 3, (2), 456-466.

Said. (2009). Pengaruh Kompetensi, Independensi dan Skeptisme Profesional Auditor Internal terhadap Kualitas Pelaksanaan Audit Internal Instansi Pemerintah (Studi pada Instansi Pemerintah Pusat, 22 Lembaga Pemerintah Non Departemen). Tesis Fakultas Ekonomi Universitas Pajajaran Bandung : tidak diterbitkan.

Sawyer, Lawrence B. et al. (2005). Internal Auditing. Jakarta : Salemba Empat.

Suraida, Ida. (2005). “Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko Audit terhadap Skeptisisme Profesional Auditor dan Ketepatan Pemberian

Opini Akuntan Publik”. Sosiohumaniora. 7, (3), 186-202.

Tugiman, Hiro. (1997). Standar Profesional Audit Internal. Yogyakarta : Kanisius.

. (2000). Pengantar Audit Internal. Bandung: STT Telkom.

Umar, Drs. Husein, S.E.,M.M.,MBA. (1999). Metode Penelitian Aplikasi dalam Pemasaran. Jakarta : PT Gramedia Pustaka Utama.

. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: PT Raja Grafindo Persada