SKRIPSI

Diajukan Oleh :

Hermawan

0813010104 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL“ VETERAN ”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

Hermawan

0813010104 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN ”

JAWA TIMUR

Disusun Oleh :

HERMAWAN

0813010104 / FE / AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal : 15 Juni 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Indrawati Yuhertiana, MM, Ak. Dr. Gideon Setyo B. M.Si. Sekretaris

Drs. Ec. Sjafi’i, MM, Ak.

Anggota

Rina Moestika S. SE, MM.

Mengetahui, Dekan Fakutas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

memberikan segala rahmat, karunia dan pertolongan-Nya, sehingga skripsi yang berjudul “PEMAHAMAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA LAPORAN KEUANGAN USAHA KECIL MENENGAH PULP DAN KERTAS DI SURABAYA” dapat diselesaikan dengan lancar.

Penulisan skripsi ini merupakan salah satu syarat yang harus ditempuh mahasiswa jenjang pendidikan Strata-1 (Sarjana) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur guna memperoleh gelar kesarjanaan.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa adanya bantuan, bimbingan serta saran-saran dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, Mp., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur”.

ii

dengan kesabaran, ketelatenan dan kerelaan telah membimbing dan memberikan petunjuk sampai terselesaikannya skripsi ini.

6. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Pimpinan dan Staf Tata Usaha Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

8. Semua keluarga tercintaku Ayah, Ibu, serta Adik - adikku yang telah memberikan dukungan moral maupun materiil serta doa hingga skripsi ini dapat terselesaikan dengan baik.

9. Seseorang yang telah memberi semangat dan terus disampingku untuk mendukungku, Lusiana Yunita.

10.Teman – teman jurusan Akuntansi angkatan 2008, khususnya kepada sahabat – sahabatku yongma: Ichank, Risky, Jeporo, Dawud, Nadiar, Nyet, Bagus, Nonok, Bang Sop terima kasih atas dukungan dan doanya.

11.Teman seperjuangan bimbingan skripsi Ayu Salam, Puspita Rahayu, Yudo, Himawan, Retno.

dimiliki, sehingga penulis menghargai segala kritik dan saran yang bersifat membangun untuk membantu kesempurnaan skripsi ini. Akhirnya harapan penulis semoga skripsi ini dapat bermanfaat bagi refrensi pendidikan kita semua.

Surabaya, 15 Juni 2012

iv

KATA PENGANTAR ……….. i

DAFTAR ISI ………. iv

DAFTAR TABEL ………. xi

DAFTAR LAMPIRAN ………. xiii

ABSTRAKSI ………. xiv

BAB I : PENDAHULUAN 1.1. Latar Belakang ……… 1

1.2. Rumusan Masalah ……… 7

1.3. Tujuan Penelitian ………. 8

1.4. Manfaat Penelitian ……….. 8

BAB II : TINJAUAN PUSTAKA 2.1. Hasil Penelitihan Terdahulu ……… 9

2.2. Landasan Teori ……… 14

2.2.1. Definisi Pemahaman…….…………..……….. 14

2.2.2. Definisi Standar ………. 15

2.2.3. Definisi Akuntansi ………. 15

2.2.4. Standar Akuntansi Keuangan ………. 17

2.2.5. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik ………... 18

2.2.6. Definisi Usaha Kecil Menengah……….. 19

2.2.10.1. Laporan Neraca ……… 25

2.2.10.2. Laporan Laba Rugi ……… 27

2.2.10.3. Laporan Ekuitas Pemilik ……….. 28

2.2.10.4. Laporan Arus Kas ……… 29

2.2.11. Kebutuhan Standar Akuntansi Keuangan Bagi Usaha Kecil Menengah ……… 31

2.2.12. Kebutuhan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik Pada Laporan Keuangan Usaha Kecil Menengah ………... 31

BAB III : METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ……… 33

3.1.1. Definisi Operasional ……… 33

3.1.2. Pengukuran Variabel ……… 34

3.2. Teknik Penentuan Sample ……… 35

3.2.1. Popolasi ……… 35

3.2.2. Sample ………. 35

3.3. Teknik Pengumpulan Data ……… 36

3.3.1. Jenis Data ……… 36

3.3.1.1. Data Primer ………. 36

vi

3.4.2. Uji Releabilitas ……… 38

3.5. Teknik Analisis Data ……… 38

3.5.1. Analisis Statisitik Deskriptif ……… 38

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ………... 40

4.1.1. Deskripsi Persekutuan Komanditer ………. 43

4.1.2. Deskripsi Perusahaan Perorangan ……… 44

4.2. Deskripsi Pengumpulan Sampel ……… 44

4.3. Deskripsi Hasil Penelitian ………. 45

4.3.1. Deskripsi Variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik ……… 45

4.3.2. Deskripsi Variabel Pemahaman Laporan Keuangan Pada Usaha Kecil Menengah ……….. 47

4.4. Uji Kualitas Data ………. 49

4.4.1. Uji Validitas Data ………... 49

4.4.1.1. Uji Validitas Variabel Pemahaman Laporan Keuangan Pada Usaha Kecil Menengah ……… 50

4.5.1.1. Berdasarkan Tingkat Pendidikan ………. 54 4.5.1.2. Berdasarkan Keikutsertaan Mengikuti Kursus

Atau Pelatihan ……….. 55 4.6. Distribusi Frekuensi Jawaban Responden ……….. 56

4.6.1. Distribusi Frekuensi Jawaban Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah …. 56 4.6.2. Distribusi Frekuensi Jawaban Variabel Pemahaman

Standar Akuntansi Keuangan Entitas Tanpa

AkuntabilitasPublik ……….. 71 4.7. Hasil Analisis Statistik Deskriptif ……….. 82

4.7.1. Analisis Statistik Deskriptif Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah …. 82 4.7.2. Analisis Statistik Deskriptif Variabel Pemahaman

Standar Akuntansi Keuangan Entitas Tanpa

viii DAFTAR PUSTAKA

Tabel 4.1 Statistik Deskriptif Variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik ……… 47 Tabel 4.2 Statistik Deskriptif Variabel Pemahaman Laporan Keuangan

pada Usaha Kecil Menengah ……….. 49 Tabel 4.3 Hasil Uji Validitas Variabel Pemahaman Laporan Keuangan

Usaha Kecil Menengah ……… 50 Tabel 4.4 Hasil Uji Validitas Variabel Pemahaman Standar Akuntansi

Keuangan EntitasTanpa Akuntabilitas Publik ………. 51 Tabel 4.5 Hasil Uji Reliabilitas Variabel Penelitian ………. 52 Tabel 4.6 Jenis Usaha Kecil Menengah Yang Menerima Kuesioner …… 54 Tabel 4.7 Karakteristik Responden Menurut Pendidikan ………. 55 Tabel 4.8 Karakteristik Responden Menurut Pengalaman Responden

Mengikuti Kursus Atau Pelatihan Membuat Laporan

Keuangan ……….. 56 Tabel 4.9 Distribusi Frekuensi Pernyataan 1 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah ………… 57 Tabel 4.10 Distribusi Frekuensi Pernyataan 2 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah ……… 58 Tabel 4.11 Distribusi Frekuensi Pernyataan 3 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah …….. 59 Tabel 4.11 Distribusi Frekuensi Pernyataan 4 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah …….. 62 Tabel 4.14 Distribusi Frekuensi Pernyataan 7 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah …….. 63 Tabel 4.14 Distribusi Frekuensi Pernyataan 8 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah …….. 65 Tabel 4.15 Distribusi Frekuensi Pernyataan 9 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah …….. 66 Tabel 4.16 Distribusi Frekuensi Pernyataan 10 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah …….. 67 Tabel 4.18 Distribusi Frekuensi Pernyataan 12 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah ……... 69 Tabel 4.19 Distribusi Frekuensi Pernyataan 13 Variabel Pemahaman

Laporan Keuangan Pada Usaha Kecil Menengah …….. 70 Tabel 4.20 Distribusi Frekuensi Pernyataan 1 Variabel Pemahaman

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik ………. 71 Tabel 4.21 Distribusi Frekuensi Pernyataan 2 Variabel Pemahaman

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Tabel 4.23 Distribusi Frekuensi Pernyataan 4 Variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik ………. 75 Tabel 4.24 Distribusi Frekuensi Pernyataan 5 Variabel Pemahaman

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik ……….. 77 Tabel 4.25 Distribusi Frekuensi Pernyataan 6 Variabel Pemahaman

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik ……… 78 Tabel 4.26 Distribusi Frekuensi Pernyataan 7 Variabel Pemahaman

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik ……… 79 Tabel 4.27 Distribusi Frekuensi Pernyataan 8 Variabel Pemahaman

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

Publik ……… 80 Tabel 4.28 Mean Variabel Pemahaman Laporan Keuangan Pada

Usaha Kecil Menengah ……… 84 Tabel 4.31 Nilai Minimum Variabel Pemahaman Laporan Keuangan

Pada Usaha Kecil Menengah ……… 85 Tabel 4.32 Nilai Maksimum Variabel Pemahaman Laporan Keuangan

Pada Usaha Kecil Menengah ………. 86 Tabel 4.33 Mean Variabel Pemahaman Standar Akuntansi Keuangan

Entitas Tanpa Akuntabilitas Publik ……….. 87 Tabel 4.34 Standar Deviasi Variabel Pemahaman Standar Akuntansi

Keuangan Entitas Tanpa Akuntabilitas Publik ……… 88 Tabel 4.35 Range Variabel Pemahaman Standar Akuntansi Keuangan

Entitas Tanpa Akuntabilitas Publik ………. 89

Tabel 4.36 Nilai Minimum Variabel Pemahaman Standar Akuntansi

Keuangan Entitas Tanpa Akuntabilitas Publik ………….. 90 Tabel 4.37 Nilai Maksimum Variabel Implementasi Standar Akuntansi

Keuangan Entitas Tanpa Akuntabilitas Publik ………….. 91 Tabel 4.38 Rangkuman Perbedaan Penelitian Sekarang Dengan

Hermawan

ABSTRAK

Selama ini Usaha Kecil Menengah diharuskan menyusun laporan keuangan yang sesuai Pernyataan Standar Akuntansi Keuangan umum. Hal ini cukup memberatkan bagi Usaha Kecil Menengah karena merasa kesulitan jika harus membuat laporan keuangan dengan standar seperti yang digunakan oleh perusahaan besar. Namun dengan diterbitkannya Standar Akuntansi Keuangan baru yang lebih praktis bagi Usaha Kecil Menengah yaitu Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik, diharapkan agar Usaha Kecil Menengah bisa lebih mudah menyusun laporan keuangan yang berpedoman pada Standar Akuntansi Keuangan ini

Jenis penelitian ini adalah deskriptif kuantitatif dengan metode survei. Metode pengambilan sampel yang digunakan adalah Non Probability Sampling dengan teknik Purposive Sampling yaitu Usaha Kecil Menengah Pulp dan Kertas yang terdaftar di Dinas Perindustrian dan Perdagangan Surabaya. Analisis yang digunakan adalah Mean, Standar Deviasi, Range dan Nilai Ekstrem.

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik belum sepenuhnya dapat dipahami oleh Usaha Kecil Menengah Pulp dan Kertas di Surabaya. Hal ini dikarenakan kurangnya sosialisasi oleh pihak terkait yang berdampak belum sepenuhnya Usaha Kecil Menengah memahami dan mengerti Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada laporan keuangannya.

Keyword : Usaha Kecil Menengah, Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

1.1. Latar Belakang Masalah

Hakekat dasar setiap usaha didirikanya itu untuk mencapai tujuan tertentu, dimana tujuan masing – masing usaha secara umum dapat dikatakan sama, hanya prioritasnya yang berbeda. Tujuan paling utama bagi sebuah usaha adalah mendapatkan keuntungan seoptimal mungkin, begitu juga bagi para pelaku Usaha Kecil dan Menengah (UKM), mereka memiliki tujuan tertentu selain mendapatkan keuntungan dari usahanya tersebut yaitu dapat mengurangi tingkat pengangguran di Indonesia.

angka pengangguran di Indonesia, harus diatasi dengan menyiapkan sumberdaya manusia yang memiliki kompetensi yang unggul.

Pengangguran dapat diatasi dengan menempatkan pengangguran pada lapangan pekerjaan. Untuk memperkerjakan para tenaga pengangguran tersebut harus diciptakan lapangan kerja baru. Penciptaan lapangan kerja baru sebenarnya telah dilakukan oleh pemerintah dan swasta. Namun, jumlah lapangan kerja yang diciptakan tersebut masih relatif kecil dibandingkan dengan jumlah pengangguran yang ada.

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan ekonomi kerakyatan banyak didapat dari sektor Usaha Kecil dan Menengah. Sektor ini mempunyai peranan penting baik untuk perekonomian nasional maupun daerah. Sejak tahun 2008 sampai 2011, tercatat ada sekitar 52,77 juta unit Usaha Kecil Menengah di Indonesia yang telah memberikan lapangan pekerjaan cukup besar bagi masyarakat lokal yang ada di sekitar lokasi usaha. Kondisi ini tentu merupakan kabar bagus bagi perekonomian Indonesia, mengingat Usaha Kecil Menengah berperan penting sebagai saka guru dan penyelamat perekonomian nasional sejak krisis ekonomi melanda Indonesia pada tahun 1998 – 1999.

mengurangi pengangguran yang semakin tinggi terutama pada kota – kota besar seperti Jakarta, Bandung dan Surabaya.

Wilayah Surabaya sendiri merupakan pusat perdagangan dan jasa, banyak terjadi pergeseran dari sektor industri ke perdagangan. Menurut hasil survey Dinas Perdagangan dan Perindustrian kota Surabaya, pada tahun 2010 Usaha Kecil Menengah yang tumbuh di wilayah Surabaya dan yang resmi terdaftar adalah 379 unit. Dengan perincian jumlah usaha kecil 222 unit dan usaha menengah sebanyak 157 unit. Jumlah ini menurun jika dibandingkan pada tahun sebelumnya yang mencapai 419 unit Usaha Kecil Menengah. Menurut survey di berbagai kecamatan, kecamatan Tambaksari memiliki paling banyak Usaha Kecil Menengah yakni 49 unit Usaha Kecil Menengah diikuti dengan kecamatan Asemrowo sebanyak 43 unit Usaha Kecil Menengah.Sedangkan survey menurut jenis usahanya, maka usaha yang paling banyak dijalankan adalah dalam bidang agro dengan total sebanyak 78 unit Usaha Kecil Menengah, kemudian di lanjutkan oleh usaha dalam bidang Pulp dan Kertas dengan total sebanyak 69 unit Usaha Kecil Menengah.

Wilayah Surabaya Selatan sendiri memiliki sebanyak 21 unit Usaha Kecil Menengah Pulp dan Kertas atau sekitar 30 persen dari total Usaha Kecil Menengah Pulp dan Kertas di Surabaya.

tingkat kinerja usaha tersebut. Tetapi bagi sebagian Usaha Kecil Menengah membuat laporan keuangan yang sesuai standar akuntansi yang berlaku dirasa memberatkan terutama bagi Usaha Kecil Menengah yang tergolong Usaha non formal.

Menurut Suhairi dan Wahdini (2006:2), disebutkan bahwa Standar Akuntansi Keuangan (SAK) dirasakan sangat memberatkan bagi Usaha KecilMenengah dibandingkan dengan usaha besar. Salah satu faktor sebagai penyebab terjadinya overload adalah rendahnya tingkat penyusunan laporan keuangan pada Usaha Kecil Menengah, dan adanya kewajiban yang sama dengan usaha besar. Dengan kata lain, Usaha Kecil Menengah diwajibkan membuat laporan keuangan sesuai dengan menggunakan standar akuntansi keuangan internasional.

Menurut SAK ETAP (2009 : 1), entitas memiliki akuntabilitas public signifikan jika entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal atau entitas menguasai asset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksadana dan bank investasi.

Entitas yang laporan keuangannya mematuhi SAK ETAP harus membuat suatu pernyataan eksplisit dan secara penuh (explicit and unreserved statement) atas kepatuhan tersebut dalam catatan atas laporan

keuangan. Laporan keuangan tidak boleh menyatakan mematuhi SAK ETAP kecuali jika mematuhi semua persyaratan dalam SAK ETAP. Apabila perusahaan memakai SAK ETAP, maka auditor yang akan melakukan audit di perusahaan tersebut juga akan mengacu kepada SAK ETAP.

sangat menentukan dan strategic bagi pengambilan keputusan SAK mana yang akan dipakai.

Sebagaimana diketahui, saat ini SAK yang diterapkan oleh setiap entitas penyaji laporan keuangan adalah SAK umum. SAK Umum tersebut secara bertahap oleh IAPI sedang dilakukan perubahan dengan adopsi International Financial Reporting Standard (IFRS), sehingga pada tahun 2012 seluruh SAK merupakan hasil adopsi dari IFRS. Oleh karena itu, pada entitas tanpa akuntabilitas publik yang saat ini menerapkan SAK umum dan bermaksud nantinya akan menerapkan SAK ETAP, pada tahun 2011 harus melakukan perubahan kebijakan akuntansinya. Sedangkan bagi perusahaan dengan akuntabilitas publik tidak perlu melakukan penyesuaian apapun, Karena entitas ini hanya melanjutkan saja, hingga akhirnya nanti pada tahun 2012 menerapakan SAK umum yang sudah terkonvergensi dengan IFRS.

Penentuan kebijakan SAK dikatakan menyangkut isu strategic karena menyangkut isu yang berdampak jangka panjang disatu sisi, dan mempengaruhi arah perusahaan di masa depan. Perusahaan yang saat ini merupakan entitas tanpa akuntabilitas publik, umumnya perusahaan kecil menengah(UKM), tidak memiliki eksposure kepengguna eksternal tentu akan lebih sederhana menggunakan SAK ETAP.

Peneliti termotivasi untuk melakukan penelitian ini karena peneliti ingin mengetahui bagaimana pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada laporan keuangan Usaha Kecil Menengah (UKM). Karena standar ini terhitung baru untuk Usaha kecil Menengah karena baru diterapkan pada tahun 2011 setelah diterbitkan oleh IAPI pada tahun 2009 yang lalu.

Melihat uraian latar belakang diatas, maka akan dilakukan penelitian dengan judul : “PEMAHAMAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA LAPORAN KEUANGAN USAHA KECIL MENENGAH PULP DAN KERTAS DI SURABAYA.”

1.2. Rumusan Masalah

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan diatas. Maka, tujuan dari penelitian ini adalah untuk mengetahui tingkat pemahaman Usaha Kecil dan Menengah Pulp dan Kertas di Surabaya tentang Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada laporan keuangan.

1.4. Manfaat Penelitian 1. Bagi UKM

Hasil ini diharapkan mampu memberikan sumbangan pemikiran atau hasil ini diharapkan juga mampu memberikan bahan masukan untuk lebih mengetahui tingkat pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada laporan keuangan Usaha Kecil dan Menengah.

2. Bagi Peneliti

3. Bagi Universitas

2.1. Penelitian Terdahulu

Penelitian tentang Usaha Kecil Menengah di Indonesia masih sangat minim. Beberapa penelitian telah dilakukan tetapi menunjukkan bahwa praktek akuntansi perusahaan kecil dan menengah di Indonesia belum berjalan dengan baik. Banyak sekali kelemahan yang terdapat dalam praktek akuntansi pada perusahaan kecil manengah. Kelemahan tersebut disebabkan oleh beberapa faktor diantaranya adalah kurang pahamnya pemilik usaha – usaha tersubut untuk membuat leporan keuangan yang sesuai dengan standar bagi usaha mereka.

I. Dyah Ratih Sulistyastuti (2004). Judul

“Dinamika Usaha Kecil Dan Menengah (UKM)”

Analisis Konsentrasi Regional UKM di Indonesia 1999-2001”

Permasalahan

Kesimpulan

UKM memberikan kontribusi rata – rata 90% terhadap penyerapan tenaga kerja dari semua sektor. Namun hasil penelitian menunjukkan bahwa distribusi UKM di Indonesia selama 1999-2001 tidak merata antar wilayah. Pertumbuhan UKM terkonsentrasi di wilayah Pulau Jawa terutama Jawa Barat, Jawa Tengah dan Jawa Timur. Distribusi UKM yang terdapat di Pulau Jawa sebesar 65%, Pulau Sumatra 15%, Pulau Kalimantan sebesar 6%, Pulau Sulawesi sebesar 5%, selebihnya tersebar di Nusatenggara dan Papua. Menurut perhitungan dengan indeks konsentrasi, terdapat 12 propinsi (48%) dimana sektor UKM memberikan kontribusi penyerapan tenaga kerja di atas peran nasional.

II. Suhairi dan Wahdini (2006).

Judul

“Persepsi Akuntan Terhadap Overload Standar Akuntansi Keuangan (SAK) Bagi Usaha Kecil Menengah (UKM)”.

Permasalahan

Apakah SAK yang berlaku di Indonesia sekarang ini memberatkan UKM ?

Penelitian ini merupakan penelitian awal untuk mencari penyebab rendahnya tingkat penyusunan laporan keuangan pada UKM di Indonesia. Salah satu faktor yang diduga sebagai penyebabnya, adalah adanya kewajiban UKM menggunakan SAK yang sama dengan usaha besar. Kewajiban demikian, diduga akan memberatkan UKM. Penilaian terhadap penggunaan SAK yang memberatkan UKM hanya dapat diberikan oleh orang yang mempunyai kemampuan akuntansi yang baik atau oleh Pakar Akuntansi, antara lain Akuntan Publik, Akuntan yang bekerja di Kantor Pajak atau di Bank.

Secara keseluruhan hasil penelitian ini menyokong temuan penelitian terdahulu. Baik dengan menggunakan ukuran relevansi maupun dengan menggunakan ukuran cost-effectivenes.SAK yang dijadikan pedoman dalam penyusunan laporan keuangan di Indonesia memberatkan bagi UKM. Manfaat penyusunan laporan keuangan jauh lebih dirasakan oleh usaha besar, dan dengan adanya laporan keuangan lah usaha besar mampu menghasilkan keputusan keuangan yang berbeda. Dengan kata lain, UKM harus mengeluarkan biaya yang lebih besar dibandingkan manfaat yang diperoleh dengan menyusun laporan keuangan.

III. Agnesti Rizky Abrori (2010) :

“ Faktor – faktor yang mempengaruhi kebutuhan Standar Akuntansi Keuangan (SAK) bagi Usaha Kecil Menengah (UKM)”.

Permasalahan

Apakah pendidikan pemilik, karakteristik kualitatif laporan keuangan, dan jenis laporan keuangan berpengaruh terhadap kebutuhan Standar Akuntansi Keuangan (SAK) bagi Usaha Kecil Menengah ?.

Kesimpulan

Berdasarkan hipotesis penelitian terdapat pengaruh positif antara tingkat pendidikan pemilik, karakteristik kualitatif laporan keuangan, jenis laporan keuangan terhadap kebutuhan SAK bagi UKM tidak teruji kebenarannya. Penelitian ini memberikan implikasi yaitu perlu adanya upaya promosi dan pelatihan yang komprehensif untuk meningkatkan kemampuan pengelolaan keuangan UKM sekaligus menghilangkan mindset bahwa pengelolaan keuangan merupakan sesuatu yang rumit dan tidak mudah dipelajari bagi kalangan UKM.

IV. Pratiwi Sariningtyas (2011) :

“ Faktor – faktor yang mempengaruhi kebutuhan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) bagi Usaha Kecil dan menengah “.

Permasalahan

Apakah pendidikan, pemahaman teknologi informasi, dan karakteristik kualitatif laporan keuangan berpengaruh positif terhadap Kebutuhan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) bagi Usaha Kecil Menengah ?

Kesimpulan

2.2. Landasan Teori

2.2.1. Definisi Pemahaman

Menurut Haryati dan Permanasari (2011) dalam penelitiannya, pemahaman IFRS adalah kemampuan mahasiswa dalam memahami dan mengerti mengenai IFRS. Sedangkan dalam penelitian ini akan membahas pemahaman SAK ETAP pada laporan keuangan yaitu kemampuan pelaku Usaha Kecil Menengah dalam memahami dan mengerti mengenai Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada laporan keuangan Usaha Kecil Menengah dan dinyatakan dalam bentuk kuesioner. Acuan yang digunakan adalah kuesioner dalam penelitian Risky dan Sylvia (2011) yang dikembangkan oleh peneliti menyesuaikandengan tingkat pemahaman yang hendak di uji.

2.2.2. Definisi Standar

Standar akuntansi adalah konsep – konsep, prinsip, teknik, dan lainnya yang sengaja dipilih atas dasar kerangka konseptual oleh badan penyusun standar untuk diberlakukan dalam suatu lingkungan dan dituangkan dalam bentukdokumen resmi guna mencapai tujuan pelaporan keuangan.Standar akuntansi diterapkan untuk menjadi pedoman utama dalam memperlakukan (pendefinisian, pengukuran, pengakuan, penilaian, dan penyajian) suatu objek, elemen, dan pos pelaporan.Dengan adanya standar yang ada, maka hal ini dapat mendorong perkembangan akuntansi khususnya pada akuntansi Usaha Kecil Menengah.

2.2.3. Definisi Akuntansi

Akuntasi saat ini memiliki pengertian yang beraneka ragam menurut pandangan masing – masing ahli yang memberikan definisi terhadap akuntansi.Definisi secara umum menurut Financial Accounting Standart Board (FASB) adalah suatu aktifitas yang berfungsi menyediakan informasi kuantitatif tentang kondisi keuangan dan hasil operasi perusahaan yang diharapkan bermanfaat dalam mengambil keputusan ekonomis.Pengertian ini memiliki tujuan untuk memberikan informasi bagi pemakai informasi sebagai pertimbangan dalam pengambilan keputusan. Beberapa definisi lain oleh beberapa ahli diantaranya :

2. Menurut Warren (Prinsip – Prinsip Akuntansi, 1999:6), menyebutkan bahwa akuntansi adalah sistem informasi yang memberikan laporan keuangan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan

3. Menurut Kieso, et all (Akuntansi Intermediete, 2002:2), Akuntansi dapat didefinisikan secara tetap dengan menjelaskan tiga karakteristik penting dari akuntansi yaitu : (1) Pengidentifikasian, pengukuran, dan pengkomunikasian informasi tentang (2) entitas ekonomi kepada (3) pemakai yang berkepentingan.

Menurut beberapa definisi yang telah diuraikan diatas, maka dapat dilihat bahwa inti dari definisi akuntansi lebih menekankan pada pemberian informasi bagi kepentingan para pemakai dan penyaji model pencatatan dalam penyajian leporan keuangan.

2.2.4. Standar Akuntansi Keuangan

Standar akuntansi keuangan disusun oleh organisasi profesi akuntansi yang bertujuan agar daftar keuangan menjadi lebih objektif, jelas dan dapat dimengerti oleh semua pihak.Sedangakan prinsip akuntansi adalah segala ideologi, gagasan, asumsi, dan metode akuntansi yang berfungsi sebagai pengetahuan.

berwenang.Peranan utama dari prinsip akuntansi adalah memberikan gambaran yang benar mengenai konsekuensi ekonomis dari berbagai peristiwa terhadap laporan keuangan perusahaan, maka dapat dipastikan bahwa standar akuntansi dapat dipengaruhi oleh kondisi dan perkembangan suatu negara.Sehingga standar akuntansi dapat dikatakan memiliki sifat yang dinamis karena standar akuntansi selalu mengikuti perubahan – perubahan kondisi yang digunakan dalam perkembangan perekonomian. Dengan berjalannya waktu, maka disepakati untuk mengganti sebutan Prinsip Akuntansi Indonesia (PAI) menjadi Standar Akuntansi Keuangan.

2.2.5. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

Standar akuntansi keuangan entitas tanpa akuntabilitas publik resmi digunakan oleh entitas tanpa akuntabilitas publik terhitung sejak 1 Januari 2011 setelah diperkenalkan oleh Ikatan Akuntan Indonesia pada tahun 2009.

Menurut SAK ETAP (2009:1), entitas tanpa akuntabilitas publik yang

(general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

Entitas dikatakan memiliki akuntabilitas publik signifikan jikaproses pengajuan pernyataan pendaftaranpada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modalatau entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakatseperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi.

Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan standar tersebut.Hal ini dimungkinkan apabila misalnya pihak otoritas berwenang merasa ketentuan pelaporan dengan menggunakan SAK umum terlalu tinggi biayanya ataupun terlalu rumit untuk entitas yang mereka awasi.

Standar akuntansi keuangan entitas tanpa akuntabilitas publik secara kasat mata dapat dilihat perbedaannya dari ketebalan buku atau jumlah halaman yang lebih sedikit dibandingkan dengan SAK umum ini dikarenakan SAK ETAP lebih ringkas penjelasannya dibanding dengan SAK umum.Isi dari SAK ETAP juga mempunyai perbedaan dengan SAK umum terutama pada 11 diantaranya adalah sebagai berikut :

2. Asset tetap dan property investasi

3. Asset tidak berwujud

4. Instrument keuangan

5. Persediaan

6. Penurunan nilai asset

7. Laporan keuangan konsolidasi

8. Sewa

9. Biaya pinjaman

10. Imbalan kerja

11. Pajak penghasilan

2.2.6. Definisi Usaha Kecil dan Menengah ( UKM )

Menurut Undang – Undang Republik Indonesia nomor 9 tahun 1995 tentang Usaha Kecil, mendefinisikan usaha kecil dan menengah sebagai berikut :

berdasarkan klasifikasi yang digunakan dalam penelitiannya mengacu pada Instruksi Presiden No.10 tahun 1999 tentang pemberdayaan usaha kecil menengah. Dalam Inpres ditetapkan bahwa suatu usaha digolongkan skala kecil dan menengah jika memiliki kekayaan bersih sama atau dibawah Rp 10 miliar.

Berdasarkan beberapa definisi diatas, maka dapat disimpulkan bahwa Usaha Kecil menengah adalah suatu kegiatan ekonomi yang memiliki skala modal atau kekayaan bersih yang terbatas dan memiliki suatu kriteria yang telah ditentukan dalam Undang – Undang Republik Indonesia Nomor 9 Tahun 1995.

2.2.7. Sistem Akuntansi Keuangan Usaha Kecil Menengah

Sistem Akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengikhtisarkan, dan melaporkan informasi mengenai keuangan dan operasi usaha (Warren, 1999:182).

pembantu adalah buku yang digunakan untuk merinci rekening – rekening pada buku besar.

2.2.8. Definisi Laporan keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Menurut Standar Akuntansi Keuangan (2007:2), tujuan laporan keuangan adalah Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi nonkeuangan.

misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

2.2.9. Karakteristik Kualitatif Laporan Keuangan

Menurut kerangka pikir SAK (2007:3), tujuan dari laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Terdapat 10 karakteristik kualitatif laporan keuangan yaitu : dapat dipahami, relevan, materialitas, keandalan, penyajian jujur, substansi mengungguli bentuk, netralitas, pertimbangan sehat, kelengkapan, dan dapat dibandingkan (SAK, 2000:5).

a. Dapat dipahami

Kualitas informasi dalam laporan keuangan adalah mudah untuk dapat dipahami.Karena informasi yang dibutuhkan haruslah bisa dipahami leh pemakai informasi dan kemauan untuk mempelajari ketentuan yang wajar.Kemempuan memahami adalah kualitas informasi yang memungkinkan pemakai merasakan signifikasi dan manfaat dari informasi tersebut.

Informasi dalam laporan keuangan harus relevan untuk memenuhi kebutuhan pengguna dalam rangka pengambilan keputusaninformasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomipengguna dengan membantu mereka mengevaluasi peristiwa pada masa lalu, kini, atau masa depandengan menegaskan atau mengoreksi hasil pengguna masa lalu.

c. Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna yang diambil atas dasar laporan keuangan.

d. Keandalan

Informasi laporan keuangan dapat dikatakan andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan atau yang secara wajar dapat disajikan.

e. Penyajian jujur

Agar dapat diandalkan, informasi juaga harus menggambarkan dengan jujurtransaksi serta peristiwa lainnya yang seharusnya disajikan atau yan secara wajar dapat diharapkan untuk disajikan.

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi maka transaksi tersebut perlu dicatat dan disajikan sesuai substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. g. Netralitas

Informasi harus diarahkan pada kebutuhan umum pengguna dan tidak bergantung pada kebutuhan dan keinginan pihak tertentu. h. Pertimbangan sehat

Pertimbangan sehat mengandung unsur kehati – hatian pada saat melakukan perkiraan dalam kondisi ketidakpastian,sehingga asset tidak dinyatakan terlalu tinggi dan kewajiban atau beban tidak terlalu rendah.

i. Kelengkapan

Informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya.

j. Dapat dibandingkan

Karakteristik keulitatif laporan keuangan dapat dibandingkan adalah informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan dan perubahan kebijakan serta pengaruh kebijakan.Ketaatan pada standar akuntansi keuangan termasuk pengungkapan kebijakan akuntansi yang digunakan dapat membantu pencapaian daya banding.

2.2.10.Jenis Laporan Keuangan

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utamanya dari pihak – pihak diluar korporasi. Laporan keuangan menampilkan sejarah perusahaan yang kuantifikasi dari nilai moneter (Kieso, et.al2002:3). Pada umumnya laporan keuangan menyajikan laporan tentang neraca, laporan laba rugi, laporan ekuitas pemilik, dan laporan arus kas.

2.2.10.1. Laporan Neraca

Neraca (Balance sheet) merupakan laporan yang menjelaskan tentang posisi keuangan, melaporkan aktiva, kewajiban, ekuitas pemegang saham perusahaan bisnis pada suatu tanggal tertentu. Neraca dapat membantu meramalkan jumlah, waktu, dan ketidakpastian arus kas di masa depan.

untuk menganalisis likuiditas, solvensi, dan fleksibilitas perusahaan. Likuiditas merupakan jumlah waktu yang diperkirakan akan dibutuhkan sampai waktu aktiva terealisasi atau sebaliknya dikonversi menjadi kas atau kewajibannya dibayar. Solvensi merupakan kemampuan perusahaan untuk membayar hutang – hutang pada saat jatuh tempo.Fleksibilitas keuangan merupakan kemampuan perusahaan dalam mengambil tindakan efektif guna mengubah jumlah dan waktu arus kas sehingga bereaksi terhadap kebutuhan dan peluang yang tidak terduga (Kieso, et.al, 2002:217). Namun demikian neraca juga mempunyai keterbatasan diantaranya :

1. Sebagian besar aktiva dan kewajiban dicatat pada biaya historis. 2. Pertimbangan dan estimasi harus digunakan untuk menentukan

berbagai pos yang dilaporkan dalam neraca.

3. Neraca perlu mengabaikan banyak pos yang merupakan nilai keuangan bagi perusahaan tapi tidak bisa dicatat secara obyektif. Menurut PSAK No.1 (2007:1.9), neraca perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara wajar. Neraca minimal haruslah mencakup pos pos sebagai berikut :

1. Aktiva berwujud 2. Aktiva tidak berwujud 3. Aktiva keuangan

5. Persediaan

6. Piutang usaha dan piutang lain – lain 7. Kas dan setara kas

8. Utang usaha dan utang lain – lain 9. Kewajiban yang diestimasi

10. Kewajiban berbunga jangka panjang 11. Hak minoritas

12. Modal saham dan pos – pos ekuitas lain

2.2.10.2. Laporan Laba Rugi

Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi perusahaan selama periode tertentu. Laporan laba rugi membantu pemakai informasi laporan keuangan memprediksikan arus kas masa depan dengan berbagai cara (Kieso,et.al, 2002:150). Informasi dalam laporan keuangan digunakan untuk :

1. Mengevaluasi kinerja masa lalu perusahaan.

2. Memberi dasar untuk memprediksi kinerja masa depan.

3. Membantu menilai resiko atau ketidak pastian pencapaian arus kas pada masa depan.

Menurut Kieso (2002:151), laporan laba rugi mempunyai beberapa keterbatasan diantaranya adalah :

2. Angka – angka laba dipengaruhi oleh metode akuntansi yang digunakan.

3. Pengukuran laba yang melibatkan pertimbangan.

Laporan laba rugi perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja yang diperlukan bagi penyajian secara wajar. Menurut PSAK No.1 (2007:1.10), laporan laba rugi haruslah mencakup pos – pos sebagai berikut :

1. Pendapatan 2. Laba rugi 3. Beban pinjaman

4. Bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas

5. Beban pajak

6. Laba atau rugi dari aktifitas normal perusahaan 7. Hak minoritas

8. Laba atau rugi bersih untuk periode berjalan

2.2.10.3. Laporan Ekuitas Pemilik

Menurut PSAK No.1 (2004:1.17), perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan yang diantaranya menunjukkan:

1. Laba atau rugi bersih dalam periode yang bersangkutan.

2. Setiap pos pendapatan dan beban keuntungan atau rugi beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas.

3. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

4. Transaksi modal dengan pemilik dan distribusi kepada pemilik. 5. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahannya.

2.2.10.4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menyajikan ikhtisar terinci mengenai arus kas masuk dan arus kas keluar dan penggunaan kas kas selama satu periode.

Tujuan utama dari arus kas adalah menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama satu periode. Menurut Kieso (2002:237), laporan arus kas mencakup :

2. Transaksi investasi

3. Transaksi pembiayaan, dan

4. Kenaikan atau penurunan bersih kas selama satu periode

Menurut PSAK No. 2 (2007:21), kegunaan informasi arus kas adalah memberikan informasi untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dengan membandingkan nilai sekarang dengan arus kas pada masa depan ( future cash flow) dari berbagai perusahaan. Informasi arus kas meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akutansi yang berbeda terhadap transaksi dan peristiwa yang sama.

aktifitas yang mengakibatkan perusahaan dalam jumlah serta komposisi modal dan pinjaman perusahaan.

2.2.11.Kebutuhan Standar Akuntansi KeuanganBagi Usaha Kecil Menengah Kebutuhan adalah sesuatu yang diperlukan (Kamus Bahasa Indonesia, 2002:83). Standar akuntansi keuangan merupakan aturan dalam penyusunan, pengakuan, dan pencatatan suatu transaksi dalam pembuatan laporan keuangan. Jadi, kebutuhan akan Standar Akuntansi Keuangan bagi Usaha Kecil Menengah adalah sesuatu yang diperlukan dalam penerapan aturan yang harus diterapkan dalam penyusunan, pengakuan, dan pencatatan suatu transaksi agar tidak melenceng dari aturan yang diterapkan dan mempermudah dalam penyusunan laporan keuangan bagi usaha kecil menengah (UKM)

2.2.12.Kebutuhan SAK ETAP bagi Laporan Keuangan Usaha Kecil Menengah

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional Variabel

Definisi operasional adalah penentuan konsep, sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan oleh peneliti dalam mengoperasionalkan konsep, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan dengan cara yang lebih baik. Adapun variabel yang digunakan dalam penelitian ini adalah pemahaman laporan keuangan pada Usaha Kecil Menengah dan pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

Pemahaman laporan keuangan pada Usaha Kecil Menengah adalah kemampuan memahami dan mengerti catatan informasi keuangan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja Usaha Kecil Menengah.

3.1.2. PengukuranVariabel

Skala yang digunakan untuk mengukur variabel penelitian ini adalah dengan menggunakan skala interval, sedangkan teknik pengukurannya menggunakan skala Likert (Likert Scale). Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok tentang kejadian atau fenomena sosial (Sugiyono, 2010:132).

Dengan menggunakan skala Likert, maka variabel yang diukur dijabarkan menjadi indicator variabel. Indikator tersebut kemudian dijadikan sebagai titik tolak untuk menyusun item – item instrumen yang dapat berupa pertanyaan atau pernyataan (Sugiyono, 2010:133).

Alternatif jawaban dalam penelitian ini adalah :

1. Sangat tidak setuju

2. Tidak setuju

3. Ragu ragu atau netral

4. Setuju

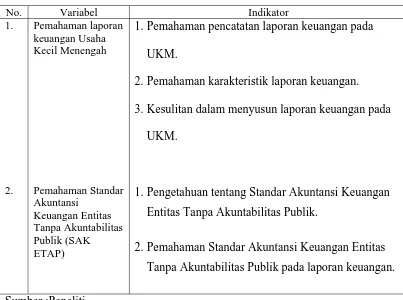

Tabel 3.1 PengukuranVariabel

No. Variabel Indikator

1.

1.Pemahaman pencatatan laporan keuangan pada UKM.

2.Pemahaman karakteristik laporan keuangan. 3.Kesulitan dalam menyusun laporan keuangan pada

UKM.

1.Pengetahuan tentang Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik.

2.Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada laporan keuangan.

Sumber :Peneliti

3.2. Teknik Penentuan Sampel

Populasi dari penelitian ini adalah Usaha Kecil Menengah Pulp dan Kertas yang terdaftar di Dinas Perdagangan dan Perindustrian wilayah Surabaya yaitu sebanyak 69 unit usaha.

3.2.2. Sampel

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah teknik Non Probability Sampling dengan metode Purposive Sampling yaitu pemilihan sampel dengan berdasarkan pada pertimbangan

atau criteria tertentu. Adapun kriteria – kriteria yang digunakan dalam pemilihan sampel adalah sebagai berikut:

1. Usaha Kecil Menengah yang bergerak dalam bidang usaha pulp dan kertas.

2. Usaha Kecil Menengah tersebut berdomisilii usaha di wilayah Surabaya Selatan.

3. Usaha Kecil Menengah tersebut masih aktif melakukan usahanya terhitung sampai dengan tanggal 1 Mei 2012.

Berdasarkan kriteria – criteria diatas, maka sampel yang dapat digunakan dalam penelitian ini adalah sebanyak 20 unit Usaha Kecil Menengah.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli. Dalam hal ini metode yang digunakan peneliti dalam mengumpulkan data primer adalah dengan memberikan kuesioner pada pelaku Usaha Kecil Menengah Pulp danKertas yang berada di wilayah Surabaya Selatan.

3.3.2. Sumber Data

Data dalam penelitian ini bersumber dari pernyataan – pernyataan dan pertanyaan – pertanyaan pada kuesioner yang diberikan pada pelaku Usaha Kecil Menengah Pulp dan Kertas yang berada di wilayah Surabaya Selatan.

3.3.3. Pengumpulan Data

Teknik penyebaran kuesioner dilakukan dengan mengunjungi para pelaku Usaha Kecil Menengah Pulp dan Kertas yang berada di wilayah Surabaya Selatan yang telah terdaftar di Dinas Perindustrian dan Perdagangan Surabaya kemudian memberikan kuesioner. Lalu peneliti member penjelasan ringkas mengenai cara pengisian kuesioner kepada responden.

3.4. Uji Validitas dan Reliabilitas

Uji validitas menunjukkan sejauh mana kuesioner mengukur apa yang diinginkan. Uji validitas dilakukan terhadap masing - masing item pertanyaan atau pernyataan yang membentuk variabel tertentu. Valid atau tidaknya alat ukur dapat diuji dengan mengkorelasikan antara skor masing - masing item pertanyaan atau pernyataan dengan skor total terkorelasi dari semua pertanyaan. Jika hasil korelasi menghasilkan rhitung (Corrected

item-total correlation) lebih besar dari rkritis maka pertanyaan atau pernyataan

tersebut dikatakan valid (Ghozali, 2009:49).

3.4.2. Uji Reliabilitas

Uji reliabilitas merupakan derajat, ketepatan, ketelitian, atau keakuratan yang ditujukan oleh instrument pengukuran indeks yang menunjukkan sejauh mana alat pengukur dapat dipercaya atau diandalkan. Analisis keandalan butir bertujuan untuk menguji konsisten isi butir – butir pernyataan dalam menungkap indikator. Pengukuran reliabilitas dalam penelitian ini menggunakan internal konsistensi dengan teknik analisis Alpha cronbach, yakni suatu instrument dapat dikatakan reliable apabila memiliki koefisien keandalan atau Alpha > 0,6 (Ghozali, 2007:41).

3.5. Teknik Analisis

Analisis penelitian ini adalah dengan menggunakan metode kuantitatif deskriptif. Metode kuantitatif deskriptif adalah metode penelitian yang bertujuan untuk menggambarkan fenomena yang terjadi di masyarakat dengan menggunakan data – data statistik. Sedangkan statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau member gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, dan membuat kesimpulan umum.

Penelitian deskriptif tidak dimaksudkan untuk menguji hipotesis tertentu, tetapi hanya menggambarkan apa adanya tentang sesuatu variabel, gejala, atau keadaan. Ada kalanya penelitian ingin membuktikan dugaan tetapi tidak terlalu lazim dan yang umum adalah bahwa penelitian deskriptif tidak dimaksudkan untuk menguji hipotesis (Arikunto, 2005:234).

Tujuan dari statistik deskriptif adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, factual dan akurat mengenai fakta, sifat, serta gabungan fenomena yang diteliti. Teknik tersebut digunakan untuk menghasilkan:

1. Distribusi frekuensi merupakan salah satu ukuran dalam statistik

deskriptif yang menunjukkan nilai distribusi data penelitian yang memiliki kesamaan kategori (Indriantoro, 1999:171).

2. Mean merupakan teknik penjelasan kelompok didasarkan pada nilai

3. Standar deviasi merupakan sebuah ukuran penyebaran yang menunjukkan standar penyimpangan terhadap nilai rata – ratanya (Indriantoro, 1999:170).

4. Nilai ekstrem merupakan nilai maksimum dan minimum dari sebuah

data.

5. Range atau jarak merupakan beda antara nilai terendah dan nilai

4.1. Deskripsi Objek Penelitian

Obyek yang diteliti dalam penelitian ini yaitu Usaha Kecil Menengah Pulp dan Kertas di wilayah Surabaya selatan. Sejak jaman Majapahit, kota Surabaya sudah terkenal sebagai pusat kegiatan perdagangan. Dalam perjalanannya sampai sekarang ini pun, Surabaya masih menjadi lokasi yang sangat strategis sebagai pusat aktifitas bisnis dan perdagangan.

Menurut hasil survey Dinas Perdagangan dan Perindustrian kota Surabaya, pada tahun 2010 Usaha Kecil Menengah yang tumbuh di Surabaya dan yang resmi terdaftar adalah 379 unit. Dengan perincian jumlah usaha kecil 222 unit dan usaha menengah sebanyak 157 unit. Jumlah ini menurun jika dibandingkan pada tahun sebelumnya yang mencapai 419 unit usaha. Menurut survey di berbagai kecamatan, kecamatan Tambaksari memiliki paling banyak Usaha Kecil Menengah yakni 49 unit diikuti dengan kecamatan Asemrowo sebanyak 43 unit.

Usaha Kecil Menengah Pulp dan Kertas dari tahun ke tahun peningkatannya fluktuatif atau naik turun. Menurut data Dinas Perdagangan dan Perindustrian Surabaya, pada tahun 2005 usaha Pulp dan Kertas di Surabaya tumbuh subur dengan jumlah Usaha Kecil Menengah yang beroprasi sebanyak 103 unit. Namun pada tiga tahun selanjutnya jumlah tersebut terus mengalami penurunan sampai pada tahun 2008 jumlah Usaha Kecil Menengah Pulp dan Kertas yang beroprasi hanya sejumlah 21 unit saja. Tahun 2009, Usaha Kecil Menengah Pulp dan Kertas di Surabaya mulai bangkit lagi dengan jumlah usaha yang beroprasi sebanyak 77 unit. Sedangkan tahun selanjutnya yaitu tahun 2010 mengalami sedikit penurunan lagi sebanyak 8 unit yang menjadikan jumlah Usaha Kecil Menengah Pulp dan Kertas pada tahun 2010 menjadi sebanyak 69 unit.

Walaupun hanya berjumlah 69 unit, tetapi nilai investasi yang diperoleh justru lebih besar dari pada tahun – tahun sebelumnya. Menurut data Dinas Perindustrian dan Perdagangan Surabaya, nilai investasi tertinggi berada pada tahun 2010 yaitu berjumlah Rp 67.253.581. jumlah yang cukup besar melihat dari tahun – tahun sebelumnya nilai investasi tidak pernah menyentuh angka Rp 50.000.000.

Menengah Pulp dan Kertas terus mengalami peningkatan. Tahun 2008 jumlah tenaga kerjanya adalah sebanyak 397 orang. Jumlah ini terus mengalami peningkatan sampai data terakhir menunjukkan jumlah tenaga kerja pada tahun 2010 adalah sebanyak 1123 orang.

Penyebaran Usaha Kecil Menengah Pulp dan Kertas ini cukup merata di semua wilayah Surabaya. Wilayah Surabaya selatan sendiri mempunyai jumlah Usaha Kecil Menengah Pulp dan Kertas sebanyak 21 unit atau sebesar 30% dari total 69 unit yang tersebar di seluruh Surabaya. Jumlah 21 unit usaha tersebut terdiri dari 5 usaha perorangan dan 13 usaha persekutuan komanditer.

Selain itu wilayah Surabaya selatan juga memiliki sentra bisnis lain yang bisa dijadikan rujukan untuk berinvestasi seperti usaha elektronik, jasa tour dan travel dan juga tekstil.

Adapun alasan peneliti memilih lokasi tersebut adalah sebagai berikut :

1. Terdapat banyak usaha kecil menengah di bidang pulp dan kertas di Surabaya Selatan.

2. Usaha kecil Menengah bidang usaha Pulp dan kertas sedang berkembang pesat di daerah tersebut dari skala kecil sampai besar. 3. Selain Industri Pulp dan Kertas, di wilayah tersebut juga banyak

Semakin berkembangnya Usaha Pulp dan Kertas ini sangat membantu banyak pihak. Diantaranya adalah dunia pendidikan di wilayah tersebut karena banyak sekolah – sekolah yang memanfaatkan Usaha Kecil Menengah tersebut untuk mencetak kertas – kertas ujian maupun mencetak buku pelajaran guna disalurkan ke Instansi pendidikan tersebut.

4.1.1. Deskripsi Persekutuan Komanditer

Persekutuan komanditer(commanditaire vennotschap) adalah suatu persekutuan yang didirikan oleh seorang atau beberapa orang yang mempercayakan uang atau barang kepada seorang atau beberapa orang yang menjalankan perusahaan dan bertindak sebagai pemimpin. Jenis persekutuan komanditer yang diteliti dalam penelitian ini adalah persekutuan komanditer yang melakukan usaha pulp dan kertas yang berda di Surabaya Selatan dan terdaftar di Dinas Perindustrian dan Perdagangan Surabaya.

Sekutu aktif atau sekutu Komplementer, adalah sekutu yang menjalankan perusahaan dan berhak melakukan perjanjian dengan pihak ketiga. Artinya, semua kebijakan perusahaan dijalankan oleh sekutu aktif. Sekutu aktif sering juga disebut sebagai persero kuasa atau persero pengurus.

begitu juga apabila untung, uang yang mereka peroleh terbatas tergantung modal yang mereka berikan. Status Sekutu Komanditer dapat disamakan dengan seorang yang menitipkan modal pada suatu perusahaan yang hanya menantikan hasil keuntungan dari dana yang dimasukan itu dan tidak ikut campur dalam kepengurusan, pengusahaan, maupun kegiatan usaha perusahaan.

4.1.2. Deskripsi Perusahaan Perorangan

Perusahaan perorangan adalah suatu usaha yang didirikan oleh satu orang memakai modalnya sendiri tanpa bantuan modal dari pihak lain. Usaha tersebut juga dijalankan sendiri oleh orang yang telah mendirikan usaha tersebut. Usaha jenis ini biasanya berdiri dalam skala yang relatif kecil karena modal yang dipakai sering tidak terlalu besar. Keunggulan dari usaha ini adalah mudah dalam menjalankannya dan jika mengalami laba tidak perlu berbagi dengan pihak lain.

Selain itu banyak pula kelemahan dalam menjalankan usaha jenis ini diantaranya adalah kelangsungan usaha dimasa mendatang tidak menentu dan jika mengalami kerugian maka akan ditanggung sendiri oleh pendiri usaha tersebut.

4.2. Deskripsi Pengumpulan Sampel

yang di ambil adalah Usaha Kecil Menengah Pulp dan Kertas di Surabaya Selatan dan masih aktif beroprasi terhitung sampai tanggal 1 Mei 2012 yaitu sebanyak 21 unit usaha.

Teknik penarikan sampel yang digunakan adalah Non Probability Sampling dengan metode Purposive Sampling yaitu pengambilan sampel

dilakukan dengan menggunakan kriteria tertentu sesuai kebutuhan penelitian.

4.3. Deskripsi Hasil Penelitian

4.3.1. Deskripsi Variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

Variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik dalam penelitian ini adalah bertujuan untuk mengetahui sejauh mana tingkat pemahaman tentang standar akuntansi keuangan yang diperuntukkan pada entitas yang tidak memiliki akuntabilitas publik. Dimana untuk mengetahui sejauh mana tingkat pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik dalam penelitian ini digunakan instrument kuesioner yang berisi delapan buah pernyataan diantaranya adalah sebagai berikut :

2. Saya telah mengetahui kapan penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik di Indonesia

3. Saya telah memahami dan mengerti tujuan diterapkannya Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik di Indonesia

4. Saya telah memahami dan mengerti manfaat diterapkannya Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik di Indonesia

5. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik yang ada mudah untuk dipahami

6. Laporan keuangan yang disusun telah berpedoman pada Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

7. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik mempermudah UKM dalam menyusun laporan keuangan

8. Sosialisasi yang dilakukan IAPI selama ini cukup membantu untuk memahami dan menerapkan SAK ETAP pada laporan keuangan UKM

Tabel 4.1 Statistik Deskriptif Variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

Mean Std. Deviation N of item Pemahaman

SAK ETAP

30,17 7,816 8

Sumber : Lampiran 5

Rata-rata dan standar deviasi dari variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik yang telah ditunjukkan dalam tabel diatas dapat dijelaskan sebagai berikut :

Rata-rata dari variabel Pemahaman Standar Akuntansi Keuangan

Entitas Tanpa Akuntabilitas Publik diperoleh rata-rata hitung sebesar 30,17.

Standar Deviasi variabel Pemahaman Standar Akuntansi Keuangan

Entitas Tanpa Akuntabilitas Publik diperoleh sebesar 7,816.

4.3.2. Deskripsi Variabel Pemahaman Laporan Keuangan Pada Usaha Kecil Menengah

penelitian ini digunakan instrument kuesioner yang berisi tiga belas buah pernyataan diantaranya adalah sebagai berikut :

1. Saya memahami pencatatan atas semua transaksi yang terjadi

2. Terdapat karyawan atau divisi khusus untuk proses akuntansi

3. Pencatatan akuntansi telah dilakukan secara rutin

4. Laporan keuangan telah disusun secara rutin

5. Laporan keuangan yang disusun telah menggunakan standar akuntansi keuangan

6. Laporan keuangan yang disusun mudah untuk dipahami

7. Laporan keuangan disusun secara tepat waktu

8. Laporan keuangan yang disusun telah dapat dipercaya

9. Laporan keuangan yang disusun telah menunjukkan keadaan yang sebenarnya

10. Laporan keuangan yang disusun telah dapat dibandingkan

11. Laporan keuangan yang disusun telah memuat neraca, laba rugi, perubahan ekuitas dan arus kas

12. Laporan keuangan sangat penting bagi tumbuh kembangnya perusahaan

Untuk memberikan gambaran yang objektif dari masalah yang diteliti, maka digunakan metode statistik deskriptif seperti yang tercantum pada table berikut ini :

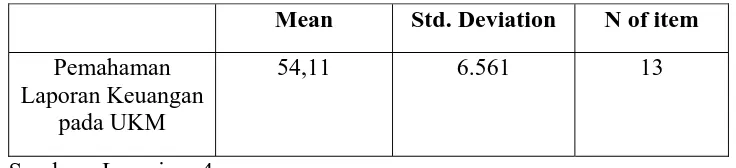

Tabel 4.2 Statistik Deskriptif Variabel Pemahaman Laporan Keuangan pada Usaha Kecil Menengah

Mean Std. Deviation N of item Pemahaman

Laporan Keuangan pada UKM

54,11 6.561 13

Sumber : Lampiran 4

Rata-rata dari variabel Pemahaman Laporan Keuangan pada Usaha

Kecil Menengah diperoleh rata-rata hitung sebesar 54,11.

Standar Deviasi variabel Pemahaman Laporan Keuanagan pada

Usaha Kecil Menengah diperoleh sebesar 6.561.

4.4. Uji Kualitas Data 4.4.1. Uji Validitas Data

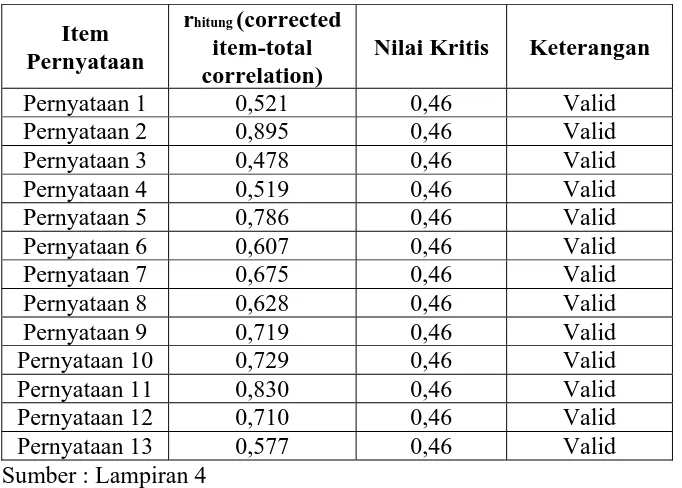

Uji validitas menunjukkan sejauh mana kuesioner mengukur apa yang diinginkan. Uji validitas dilakukan terhadap masing-masing item pertanyaan atau pernyataan yang membentuk variabel tertentu. Valid atau tidaknya alat ukur dapat diuji dengan mengkorelasikan antara skor masing-masing item pertanyaan atau pernyataan dengan skor total terkorelasi dari semua pertanyaan atau pernyataan. Jika hasil korelasi mengasilkan rhitung (Corrected item-total correlation) lebih besar dari 0,468 maka pertanyaan

4.4.1.1. Uji Validitas Variabel Pemahaman Laporan Keuangan Pada Usaha Kecil Menengah

Variabel Pemahaman Laporan Keuangan Usaha Kecil Menengah terdiri dari tiga belas pernyataan, dimana pengujian validitas pada variabel ini dilakukan sebanyak satu kali putaran. Berikut adalah hasil pengujian validitas untuk masing-masing item pernyataan pada Variabel Pemahaman Laporan Keuangan Usaha Kecil Menengah:

Tabel 4.3 Hasil Uji Validitas Variabel Pemahaman Laporan Keuangan Usaha Kecil Menengah

Item Pernyataan

rhitung (corrected item-total correlation)

Nilai Kritis Keterangan Pernyataan 1 0,521 0,46 Valid Sumber : Lampiran 4

Hasil uji validitas pada variabel pemahaman laporan keuangan pada Usaha Kecil Menengah pada tabel 4.3 di atas tampak bahwa semua item pernyataan yang merupakan indikator penelitian dapat dinyatakan valid. Hasil ini berdasarkan nilai Corrected Iten Total Correlation (rhitung)

demikian semua indikator yang digunakan dalam penelitian mempunyai nilai validitas yang baik sehingga analisis lebih lanjut dapat dilakukan.

4.4.1.2. Uji Validitas Variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

Variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik terdiri dari delapan pernyataan, dimana pengujian validitas pada variabel ini dilakukan sebanyak satu kali putaran. Berikut adalah hasil pengujian validitas untuk masing-masing item pernyataan pada variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik:

Tabel 4.4 Hasil Uji Validitas Variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

Item Pertanyaan

Rhitung (corrected item-total correlation)

Nilai Kritis Keterangan

Pernyataan 1 0,892 0,46 Valid

Item Total Correlation (rhitung) yang dihasilkan nilainya lebih tinggi dari

nilai kritis yaitu 0,46. Dengan demikian semua indikator yang digunakan dalam penelitian mempunyai nilai validitas yang baik sehingga analisis lebih lanjut dapat dilakukan.

4.4.2. Uji Reliabilitas Data

Setelah dilakukan uji validitas, selanjutnya dilakukan uji reliabilitas. Uji reliabilitas digunakan untuk mengukur kekonsistenan kuesioner dalam mengukur suatu variabel. Duatu variabel dikatakan reabel atau handal jika jawaban seseorang (responden) terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali,2007:41).

Pengujian reliabilitas dilakukan item pernyataan yang telah dinyatakan valid pada pengujian validitas. Untuk menguji reliabilitas digunakan koefisien reliabilitas cronbach’s alpha, apabila cronbach’s alpha lebih besar dari 0,60 maka instrument penelitian (variabel)

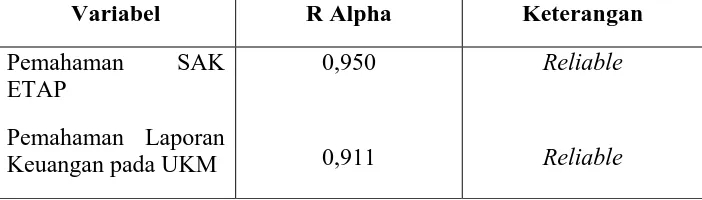

Tabel 4.5 Hasil Uji Reliabilitas Variabel Penelitian

Variabel R Alpha Keterangan

Pemahaman SAK

Sumber : Lampiran 4 dan Lampiran 5

Hasil penelitian terhadap reliabilitas dari semua variabel penelitian menunjukkan nilai yang lebih besar dari 0,60 sehingga dapat disimpulkan bahwa variabel penelitian ini reliable. Pada tabel diatas terlihat bahwa besarnya nilai Cronbach’s Alpha variabel Pemahaman Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik yaitu 0,950 dengan jumlah pernyataan delapan butir. Sedangkan Cronbach’s Alpha variabel Pemahaman Laporan keuangan pada Usaha Kecil Menengah adalah 0,911 dengan jumlah pernyataan tiga belas butir. Hasil penelitian terhadap reliabilitas dari variabel penelitian menunjukkan nilai yang lebih besar dari 0,60 sehingga dapat disimpulkan variabel penelitian ini reliabel.

4.5. Demografi Responden Kuesioner

sampai dengan 5 Mei 2012. Total kuesioner yang disebar berjumlah 21 eksemplar. Dari 21 kuesioner yang disebar, tidak semua kuesioner dapat kembali pada peneliti karena berbagai keterbatasan penelitian. Jumlah kuesioner yang kembali dan yang nantinya dapat diolah adalah sebanyak 18 eksemplar kuesioner.

Berikut ini adalah data jenis Usaha Kecil Menengah yang menerima kuesioner dalam penelitian ini dapat tersaji dalam tabel 4.6 berikut :

Tabel 4.6 Jenis Usaha Kecil Menengah Yang Menerima Kuesioner Jenis Usaha

Sumber : Lampiran 1

4.5.1. Distribusi Frekuensi Karakteristik Responden 4.5.1.1. Karakteristik responden berdasarkan pendidikan

Tabel 4.7 Karakteristik Responden Menurut Pendidikan

Pendidikan Jumlah Persentase

TK 0 0% SD 0 0% SMP 0 0%

SMA 10 55,5%

D1 0 0% D2 0 0% D3 0 0%

S1 7 38,8%

S2 1 5,5%

S3 0 0%

Total 100 100%

Sumber : Hasil Olahan Kuesioner

Berdasarkan tabel 4.7 kelompok responden untuk pendidikan terbanyak adalah SMA sebesar 55,5% atau 10 orang, sedangkan untuk S1 sebanyak 7 orang atau 38,8% dan untuk S2 sebanyak 5,5% atau 1 orang dari total 18 responden.

4.5.1.2. Karakteristik Responden Menurut Keikutsertaan Responden Mengikuti Kursus atau Pelatihan Membuat Laporan Keuangan

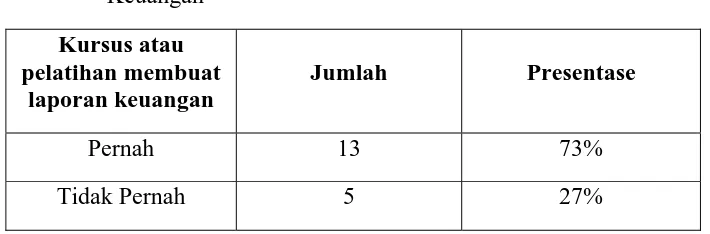

Tabel 4.8 Karakteristik Responden Menurut Pengalaman Responden Mengikuti Kursus Atau Pelatihan Membuat Laporan Keuangan

Kursus atau pelatihan membuat

laporan keuangan

Jumlah Presentase

Pernah 13 73%

Tidak Pernah 5 27%

Sumber: Hasil Olahan Kuesioner

Berdasarkan tabel 4.8 kelompok pengalaman responden pernah mengikuti kursus atau pelatihan membuat laporan keuangan adalah yang terbanyak dengan presentase 73% atau 13 responden, sedangkan yang tidak pernah mengikuti kursus atau pelatihan membuat laporan keuangan presentasenya adalah sebanyak 27% atau 5 responden.

4.6. Distribusi Frekuensi Jawaban Responden

4.6.1. Distribusi Frekuensi Jawaban Variabel Pemahaman Laporan Keuangan pada Usaha Kecil Menengah

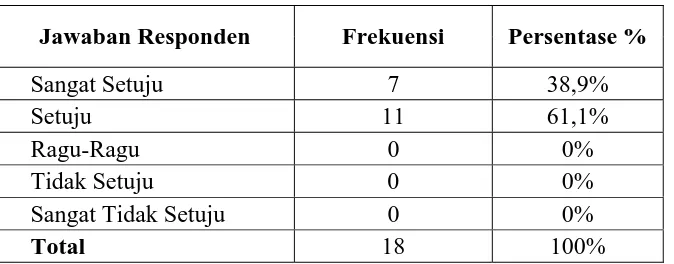

1. Saya memahami pencatatan atas semua transaksi yang terjadi

Tabel 4.9 Distribusi Frekuensi Pernyataan 1 Variabel Pemahaman Laporan Keuangan Pada Usaha Kecil Menengah

Berdasarkan pernyataan yang telah ditunjukkan di atas, 100% atau semua Usaha Kecil Menengah Pulp dan Kertas di Surabaya Selatan menyatakan setuju telah memahami pencatatan atas semua transaksi yang terjadi pada usaha mereka. Hal ini dikarenakan Usaha Kecil Menengah Pulp dan Kertas yang menjadi sampel penelitian ini termasuk dalam Usaha Kecil Menengah formal yang berarti telah memiliki izin resmi untuk mendirikan usaha dan juga telah terdaftar di Dinas Perindustrian dan Perdagangan Surabaya. Oleh sebab itu pencatatan transaksi merupakan sesuatu yang perlu dilakukan secara rutin karena akan disusun menjadi laporan keuangan di akhir periode akuntansi. Nilai rata-rata hitungnya adalah sebesar 4,39.

Jawaban Responden Frekuensi Persentase %

Sangat Setuju 7 38,9%

Setuju 11 61,1%

Ragu-Ragu 0 0%

Tidak Setuju 0 0%

Sangat Tidak Setuju 0 0%

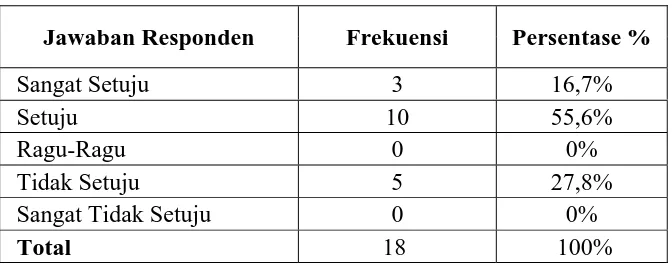

2. Terdapat karyawan atau divisi khusus untuk menjalankan proses akuntansi

Tabel 4.10 Distribusi Frekuensi Pernyataan 2 Variabel Pemahaman Laporan Keuangan Pada Usaha Kecil Menengah

Berdasarkan pernyataan yang telah ditunjukkan di atas, 83,4% atau sejumlah 13 unit Usaha Kecil Menengah Pulp dan Kertas yang termasuk usaha formal di Surabaya Selatan memiliki atau menyediakan karyawan atau divisi khusus untuk menjalahkan proses akuntansi usahanya. Sedangkan 27,8% atau sejumlah 5 unit tidak mempunyai atau menyediakan karyawan atau divisi khusus untuk proses akuntansi dalam usahanya. Sebagian besar Usaha Kecil Menengah Pulp dan Kertas di Surabaya yang telah memiliki karyawan atau divisi khusus untuk proses akuntansi adlah Usaha Kecil Menengah yang berproduksi dalam skala yang relative besar dan sudah dalam bentuk badan usaha seperti persekutuan komanditer. Hal ini dimungkinkan karena mereka sudah mampu untuk mengeluarkan biaya tambahan untuk gaji karyawan tersebut.

Jawaban Responden Frekuensi Persentase %

Sangat Setuju 3 16,7%

Setuju 10 55,6%

Ragu-Ragu 0 0%

Tidak Setuju 5 27,8%

Sangat Tidak Setuju 0 0%

Sementara uang menyatakan tidak setuju yang mengartikan tidak mempunyai karyawan atau divi khusus untuk proses akuntansi adalah Usaha Kecil Menengah yang beroprasi dalam skala yang relative kecil dan masih dalam bentuk perorangan. Mereka tidak menggunakan karyawan atau divisi khusus untuk proses akuntansi dikarenakan tidak sanggup untuk mengeluarkan biaya tambahan untuk gaji karyawan karena Usaha Kecil Menengah yang mereka jalankan masih dalam taraf berkembang sehingga memilih untuk tidak menggunakan karyawan atau divis khusus untuk akuntansi. Yang menjalankan proses akuntansinya adalah pemilik Usaha Kecil Menengah itu sendiri. Nilai rata – rata hitungnya adalah sebesar 3,61.

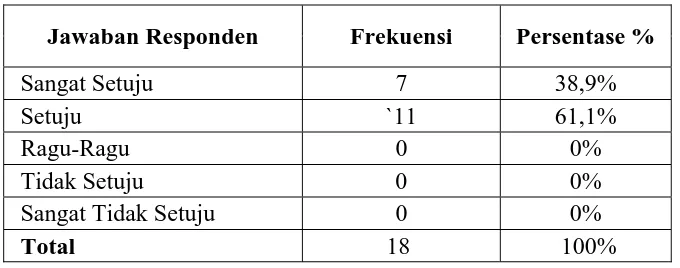

3. Pencatatan akuntansi telah dilakukan secara rutin

Tabel 4.11 Distribusi Frekuensi Pernyataan 3 Variabel Pemahaman Laporan Keuangan Pada Usaha Kecil Menengah

Berdasarkan pernyataan yang telah ditunjukkan di atas, 100% atau semua Usaha Kecil Menengah Pulp dan Kertas yang termasuk usaha formal di Surabaya Selatan menyatakan setuju bahwa telah melakukan

Jawaban Responden Frekuensi Persentase %

Sangat Setuju 7 38,9%

Setuju 11 61,1%

Ragu-Ragu 0 0%

Tidak Setuju 0 0%

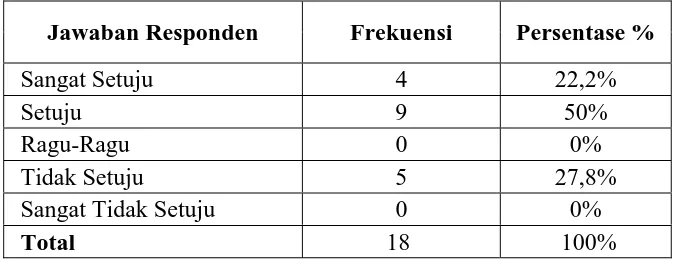

Sangat Tidak Setuju 0 0%