ANALISIS PENGARUH PENDAPATAN BAGI HASIL, PENDAPATAN MARGIN MURABAHAH, DAN FEE BASED INCOME TERHADAP

PROFITABILITAS PERBANKAN SYARIAH (Studi Kasus Pada Bank Umum Syariah Periode 2011-2017)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Serjana Ekonomi

Pada Program Studi Perbankan Syariah

Oleh:

Ahmad Rafiqi NIM : 3315.345

PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

2019

SURAT PERSETUJUAN PEMBIMBING

Nama : Ahmad Rafiqi

Nim : 3315.345

Tempat/Tanggal Lahir : Bukitinggi/ 18 Februari 1997 Fakultas/ Jurusan : FEBI/ Perbankan Syariah S1

Judul Skirpsi :Anlisis Pengaruh Pendapatan Bagi Hasil, Pendapatan Margin Murabahah dan Fee Based Income terhadap Profitabilitas Perbankan Syariah (Studi kasus pada BUS periode 2011-2017)

MENYETUJUI

Untuk di munaqasahkan dan dipertahankan dalam sidang munaqasah Fakultas Ekonomi dan Bisnis Islam IAIN Bukitinggi. Demikian persetujuan ini diberikan untuk dipergunakan seperlunya.

Bukittinggi, 24 juli 2019

Pembimbing I Pembimbing II

Dr. Hesi Eka Putri, SE, M.Si NIP:19740908200604002

Jon Kenedi, SE, MM NIP: 197004242009011002

ABSTRAK

Skripsi ini dibuat oleh Ahmad Rafiqi Nim. 3315345 Jurusan Perbankan Syariah, Fakultas Ekonomi (FEBI) , IAIN Bukitinggi. Skripsi ini berjudul

“ANALISIS PENGARUH PENDAPATAN BAGI HASIL, PENDAPATAN MARGIN MURABAHAH, DAN FEE BASED INCOME TERHADAP PROFITABILITAS ( Studi kasus BUS periode 2011-2017)”

Penelitian ini dilatar belakangi oleh adanya research gap dari penelitian terdahulu dan adanya fenomena yang terjadi tidak sesuai dengan teori yang ada.

Tujuan dari penelitian ini adalah untuk mengetahui dan menjelaskan bagaimana pengaruh Pendapapatan Bagi hasil, Pendapatan Margin Murabahah. dan Fee based income terhadap Profitabilitas BaSnk Umum Syariah yang diukur dengan Retrun on asset (ROA). Jenis penelitian ini adalah kuantitatif asosiatif. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari website resmi bank-bank umum syariah yang diambil dari tahun 2011 sampai dengan 2017. Analisis ini menggunakan Software Eviews 9. Metode analisis data yang digunakan adalah analisis regresi data panel.

Model analisis regresi data penel yang digunakan adalah random effect model yaitu setelah melakukan serangkain uji seperti uji Chow, uji hausaman, dan uji langrange multiplier terpilihlah random effect model sebagai model yang digunakan dalam analisis regresi data panel ini.

Hasil analisis secara parsial menunjukan bahwa pendapatan margin murabahah dan fee based income memiliki pengaruh positif tidak signifikan terhadap profitabilitas (ROA) sedangkan pendapatan bagi hasil memiliki pengaruh positif yang signifikan terhadap profitabilitas (ROA). Dari hasil uji random effect model ditemukan bahwa pendapatan margin murabahah memperoleh nilai 0.5545 (> 0.05) sedangkan pendapatan bagi hasil memperoleh nilai 0.0079 (< 0.05) dan fee based income memperoleh nilai 0.4568 (>0.05). Sedangkan hasil analisis secara simultan diperoleh nilai 0.07979 (>0.05) hal ini menunjukan bahwa pendapatan margin murabahah, pendapatan bagi hasil, dan fee based income secara bersama-sama memiliki pengaruh yang tidak signifikan terhadap profitabilitas (ROA). Berdasarkan hasil uji R2 menunjukan bahwa variabel bebas mengkontribusi variabel terikat sebesar 19.33% sementara itu 80.77% dipengaruhi oleh variabel-variabel bebas lain diluar penelitian ini.

Kata kunci : Profitabilitas (ROA), Pendapatan bagi hasil, Pendapatan margin murabahah dan Fee based income

i KATA PENGANTAR

Puji Syukur Alhamdulillah kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya, serta Shalawat beriring salam kepada Nabi dan Rasul akhir zaman, yakni Nabi Muhammad SAW yang membawa kita kepada alam yang penuh ilmu pengetahuan ini sehingga memberikan kemudahan kepada penulis dalam menyusun Skripsi ini, yang berjudul “Analisis Pengaruh Pendapatan Bagi Hasil, Pendapatan Margin Murabahah, dan Fee Based Income Terhadap Profitabilitas Perbankan Syariah (Studi kasus pada BUS periode 2011-2017)”. Penulisan Skripsi ini dimaksudkan untuk memenuhi persyaratan untuk gelar Sarjana Ekonomi (S.E) dalam Jurusan S1 Perbankan Syariah IAIN Bukittinggi, dan dengan usaha serta motivasi dari berbagai pihak, Alhamdulillah akhirnya Skripsi ini dapat diselesaikan dengan sebaik mungkin.

Penulis menyadari bahwa suatu karya dibidang apapun tidak terlepas dari kekurangan, disebabkan karena keterbatasan kemampuan dan pengetahuan yang dimiliki oleh penulis, tanpa bantuan, bimbingan dan dorongan dari berbagai pihak, baik secara langsung maupun tidak langsung, penulis tidak akan mampu menyelesaikan skripsi ini dengan baik. Maka, penulis mengucapkan terima kasih yang tak terhingga terkhusus untuk ayahanda penulis Yondri M dan ibunda penulis Arnita Akiar atas untaian do’a tulus yang tak terputus, cinta yang selalu tercurah, semangat dan arahan yang selalu membuat penulis termotivasi dan bersemangat untuk menyelesaikan skripsi ini. Hal ini juga penulis ucapkan kepada

ii kakak dan abang tercinta Yonita Syukra dan Muhammad Aqil serta adik bungsu tercinta Nesa Syakila Balqis yang telah memberikan motivasi, semangat, cinta kasih, seta canda tawa serta memberikan dukungan baik moril maupun materil dalam menyelesaikan pendidikan penulis. Serta ucapan terima kasih juga penulis sampaikan untuk keluarga besar penulis yang namanya tidak dapat penulis sebutkan satu persatu.

Upaya penyelesaian skripsi ini tidak terlepas dari bantuan dan arahan berbagai pihak, oleh karena itu,.dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ibu Dr. Ridha Ahida, M. Hum selaku Rektor Institut Agama Islam Negeri (IAIN) Bukittinggi.

2. Bapak dan Ibu Wakil Rektor yang telah memberikan fasilitas kepada penulis dalam menambah ilmu pengetahuan di Institut Agama Islam Negeri (IAIN) Bukittinggi ini.

3. Bapak Dr. Iiz Izmuddin, MA selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Bukittinggi.

4. Ibu Sandra Dewi, SE.,MM selaku Pelaksana Tugas (PLT) Ketua Jurusan S1 Perbankan Syariah IAIN Bukittinggi.

5. Ibu RAHMI, MA selaku Dosen Penasihat Akademik (PA) yang telah memberikan dorongan dan motivasi kepada penulis untuk menyelesaikan skripsi ini.

6. Ibu Dr. Hesi Eka Putri, SE, M.Si selaku Pembimbing I dan Bapak Jon Kenedy, SE, MM selaku pembimbing II yang telah berkenan meluangkan

iii waktu ditengah-tengah kesibukan untuk memberikan bimbingan, arahan serta masukan dalam menyelesaikan Skripsi ini. Atas bimbingan, arahan, saran, motivasi dan kesabarannya penulis sampaikan Jazakumullah Ahsanal Jaza‟.

Semoga amal kebaikan Beliau dilipat gandakan oleh Allah SWT.

7. Bapak Abdul Aziz, S.Ag selaku Kasubag Kemahasiswaan dan Alumi yang telah membantu dan melancarkan disetiap proses sehingga skripsi ini dapat terselesaikan

8. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam yang telah memberikan ilmu kepada penulis yang menambah pengetahuan dan wawasan penulis sehingga penulis dapat menyelesaikan skripsi ini

9. Kepada seluruh Dosen dan Staff IAIN Bukittinggi, yang telah mendidik, membimbing dan berbagi ilmu kepada penulis. Semoga Allah melipat gandakan semua amal kebaikan mereka.

10. Sahabat-sahabat penulis ( Rizky, Agung, Aguih, Arip, Aulia) yang selau memberikan canda tawa dan semangat sehingga skripsi ini bisa terselesaikan 11. Sahabat-sahabat Racun Mancik ( Hayat, Rido, Anwar, Medy Arif, Padri,

Rendi, Rusdi, Idris, Rina, Suji, Riva, Melisa, Nurul, Wina, Cayu, Syarfi) yang tidak pernah kenal tempat, waktu dan keadaan selalu bisa menghibur dan menyemangati penulis.

12. Sahabat-sahabat penulis kelas Perbankan Syariah I (PSi) yang selalu mensupport disetiap moment yang penulis hadapi.

13. Sahabat-sahabat KKN kelompok 37 yang selalu meluangkan waktu untuk sekedar mendengarkan suka duka penulis dalam menyelesaikan skripsi ini.

iv 14. Teman-teman satu bimbingan yang selau memberikan semangat, motivasi serta memberikan bantuan ketika penulis merasa kesulitan dalam proses bimbingan serta telah bersedia berbagi suka duka selama proses bimbingan.

15. Kepada teman-teman seperjuangan S1 Perbankan Syariah angkatan 2015 16. Serta kepada semua pihak yang telah membantu penulis dalam menyelesaikan

skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Semoga Allah SWT melimpahkan anugerah dan karunia-Nya kepada kita semua, sehingga kita memiliki hati yang senantiasa bersih dan lapang dipenuhi cinta-Nya.dan kebaikan kalian semua dibalas berlipat ganda oleh Allh SWT.

Aamiin Ya Rabbilalamin.

Dalam pembuatan skripsi ini , sudah tentu terdapat kesalahan dan kekurangan, karena hakekat manusia ialah tidak terlepas dari kesalahan dan kekurangan. Untuk itu penulis sangat mengharapkan kritik dan saran yang konstruktif demi penyempurnaan Skripsi ini. Terakhir, Penulis berharap Skripsi ini mudah-mudahan dapat menjadi sumber informasi yang bermanfaat bagi pembaca

Bukittinggi, 26 Juli 2019 Penulis

AHMAD RAFIQI

NIM. 3315.345

v DAFTAR ISI

HALAMAN PERSETUJUAN PEMBIMBING ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ...viii

DAFTAR GRAFIK ... ix

BAB I: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah... 10

C. Batasan Masalah ... 11

D. Rumusan Masalah ... 11

E. Tujuan Penelitian ... 12

F. Manfaat Penelitian ... 12

G. Penjelasan Judul... 13

BAB II: LANDASAN TEORI A. Pendapatan Bagi Hasil ... 16

1. Pengertian ... 16

2. Prinsip-prinsip Bagi Hasil ... 17

3. Faktor-faktor yang mempengaruhi bagi hasil ... 24

B. Pendapatan Margin Murabahah ... 26

1. Pengertian ... 26

2. Prinsip-prinsip Jual Beli ... 26

3. Faktor-faktor yang mempengaruhi margin murabahah ... 30

C. Fee Based Income ... 31

1. Pengertian ... 31

2. Bentuk-bentuk fee based income ... 31

D. Profitabilitas ... 36

1. Pengertian ... 36

2. Jenis-jenis profitabilitas ... 37

3. Faktor-faktor yang mempengaruhi Profitabilitas ... 40

4. Retrun On Asset a. Pengertian ... 41

b. Faktor-faktor yang mempengaruhi retrun on asset ... 41

c. Rumus retrun on asset... 42

E. Landasan Syariah ... 42

1. Landasan Syariah Mudharabah ... 42

2. Landasan Syariah Musyarakah ... 46

3. Landasan Syariah Murabahah ... 48

vi

F. Kajian Terdahulu ... 50

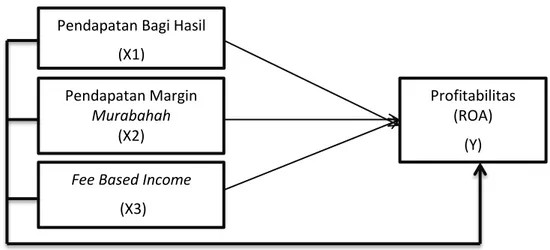

G. Kerangka Pemikiran ... 52

H. Hipotesis ... 53

BAB III: METODE PENELITIAN A. Jenis Penelitian ... 55

B. Data dan Sumber data ... 55

C. Waktu dan Lokasi Penelitian ... 56

D. Unit Analisis dan Subjek ... 56

E. Objek Penelitian... 57

F. Teknik Pengumpulan Data ... 57

G. Variabel Penelitian... 58

H. Defenisi Operasioanal ... 59

I. Teknik Analisis Data ... 60

1. Analisis Regresi Data Panel ... 60

a. Penentuan model estimasi ... 60

b. Penentuan metode estimasi ... 62

2. Uji Asumsi Klasik ... 63

3. Uji Hipotesis ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 68

1 PT Bank Syariah Mandiri ... 68

2 PT Bank Mumalat Indonesia ... 70

3 PT Bank Negara Indonesia Syariah ... 73

4 PT Bank Rakyat Indonesia Syariah ... 75

5 PT Bank Mega Syariah ... 77

B. Deskripsi Data ... 78

C. Gambaran Umum Data Penelitian ... 79

D. Hasil Pemilihan Model ... 82

1 Uji Chow ... 82

2 Uji Hausman ... 84

3 Uji Langrange Multiplier ... 85

E. Hasil Uji Asumsi Klasik ... 86

1 Uji Normalitas ... 86

2 Uji Multikolinieritas... 87

3 Uji Heterokedastistas ... 88

F. Hasil Regresi Data Panel ... 89

G. Hasil Uji Hipotesis ... 92

1 Uji F secara Simultan ... 92

2 Uji T Secara Parsial ... 93

3 Uji Koefesien Determinasi R2 ... 98

BAB V PENUTUP A. Kesimpulan ... 99

vii

B. Implikasi Hasil Penelitian ...100

C. Keterbatasan Penelitian ...101

D. Saran ...101

DAFTAR PUSTAKA ... x LAMPIRAN

viii DAFTAR Tabel

Tabel 1.1 Laporan keuangan tahunan ROA Bank Umum Syariah ... 3

Tabel 1.2 Laporan Keuangan Tahunan Pendapatan Bagi Hasil ... 5

Tabel 1.3 Laporan Keuangan Tahunan Pendapatan Margin Murabahah ... 6

Tabel 1.4 Laporan Keuangan Tahunan Fee Based Income... 8

Tabel 2.1 Kerangka Berfikir ... 54

Tabel 4.1 Pemilihan Populasi dan Sampel ... 80

Tabel 4.2 Laporan Keuangan Bank Syariah Mandiri tahun 2011-2017 ... 81

Tabel 4.3 Laporan Keuangan Bank Muamalat Indonesia tahun 2011-2017 ... 82

Tabel 4.4 Laporan Keuangan BNIS tahun 2011-2017 ... 82

Tabel 4.5 Laporan Keuangan BRIS tahun 2011-2017 ... 82

Tabel 4.6 Laporan Keuangan Bank Mega Syariah tahun 2011-2017 ... 84

Tabel 4.7 Hasil Uji Chow... 85

Tabel 4.8 Hasil Uji Hausman ... 86

Tabel 4.9 Hasil Uji Langrange Multiplier ... 88

Tabel 4.10 Hasil Uji Multikolinieritas ... 90

Tabel 4.11 Hasil Uji Heterokedastistas ... 91

Tabel 4.12 Hasil Regresi Data Penel... 93

Tabel 4.13 Hasil Uji F ... 96

Tabel 4.14 Hasil Uji t ... 97

Tabel 4.15 Hasil Koefesien Determinasi ...100

ix DAFTAR GRAFIK

Grafik 4.1 Hasil Uji Normalitas ... 89

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan bank syariah yang semakin pesat menimbulkan persangian yang sangat ketat. Hal ini menuntut pihak manajemen bank untuk memacu kinerjanya menjadi lebih baik. Dan tidak hanya itu produk yang kreatif serta inovatif pun harus mampu diciptakan agar dapat dilirik oleh masyarakat.

Hal ini sejalan dengan tujuan fundamental dari kegiatan operasional bank yaitu memperoleh keuntungan (Profitabilitas) yang optimal.

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba sehubungan dengan aktivitas yang dijalankan oleh suatu perusahaan.1 Profitabiltas adalah ukuran spesifikasi dari performance sebuah bank, di mana profitabilitas merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari pemegang saham, dan mengoptimalkan pendapatan serta meminimalisir resiko yang ada.

Ada beberapa jenis rasio yang dapat mengambarkan tingkat profitabilitas, yaitu; Net profit margin adalah rasio yang menggambarkan tingkat keuntungan yang diperoleh bank dibandingkan dengan pendapatan bank yang diterima dari kegiatan operasional2. Gross profit margin

1 Farah, Margareta, Manajemen keuangan bagi Industri Jasa, (Jakarta; Grasindo, 2007).

Hlm, 60

2 Farah, Margareta, Manajemen keuangan bagi Industri Jasa, (Jakarta; Grasindo, 2007).

Hlm 62

2 merupakan perbandingan penjualan bersih di kurangi harga pokok penjualan dibagi dengan penjualan bersih3. Retrun on equity merupakan rasio yang mengambarkan perbandingan antara laba bersih setelah pajak dengan modal sendiri.4 Basic earning power merupakan rasio yang menunjukan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva5. Retrun on asset merupkan rasio yang menunjukan berapa besar laba bersih yang diperoleh perusahaan bila diukur dari total aktiva.6

Dalam mengukur kinerja perbankan selain melihat jumlah bank dan total asset, kita juga dapat melihatnya dari kemampuan bank untuk menghasilkan laba, karena semakin tinggi tingkat laba yang diperoleh suatu perusahaan maka akan semakin baik pula kinerja keuangannya. Dan inidikator yang sering digunakan untuk mengetahui tingkat profitabilitas yaitu Retrun On Asset ( ROA).

Retrun on asset ( ROA) merupakan rasio yang mengambarkan kemampuan perusahaan dalam menghasilkan laba dalam satu periode.

Dimana semakin besar tingkat rasio ini maka akan menggambarkan semakin baiknya perusahaan dalam mengelola operasioanalnya.

3 Martono, dan Agus, Harjianto, Manajemen Keuangan (Yogyakarta; Ekonisia, 2008). Ed 1. Cet 2. Hlm 59

4 Farah, Margareta, Manajemen keuangan bagi Industri Jasa, (Jakarta; Grasindo, 2007).

Hlm, 61

5 Harmono, Manajemen keuangan berbasis Balance Scorecard, (Jakarta; Bumi Aksara, 2011). Ed 1, Cet.2.2, Hlm 100

6 Sofyan, Syarfri Harahap, Analisis Kritis atas Laporan Keuangan, (Jakarta; PT Rajagrafindo Persada, 2013). Hlm, 304

3 Tabel 1.1.

Laporan keuangan tahunan Retrun On Asset ( ROA) Bank Umum Syariah periode 2010-2017 Persentase (%)

Tahun BSM BMI BNIS BRIS BMS

2010 2.21% 1.36% 0.61% % 1.90%

2011 1.95% 1.52% 1.29% 0.20% 1.58%

2012 2.25% 1.54% 1.48% 1.19% 3.81%

2013 1.53% 1.37% 1.37% 1.15% 2.33%

2014 0.04% 0.17% 1.27% 0.08% 0.29%

2015 0.56% 0.20% 1.43% 0.77% 0.30%

2016 0.59% 0.22% 1.44% 0.95% 2.63%

2017 0.59% 0.11% 1.31% 0.51% 1.56%

Sumber: Laporan keuangan BUS (Data Diolah)

Berdasarkan table 1.1. menunjukan perkembangan Rertrun On Asset bank umum syariah di setiap tahun mulai dari tahun 2010 hingga 2017. Jika melihat perkembangannya dapat dikatakan rata-rata ROA bank umum syariah mengalami penurunan di setiap tahunnya. Berdasarkan fenomena ini dapat dikatakan bank syariah selama periode tersebut kurang baik dalam mengelola perusahaan. Hal ini dapat dilihat dari salah satu bank umum syariah yaitu bank syariah mandiri yang pada tahun 2010 memperoleh persentase ROA sebesar 2.21% namun mengalami penurunan hingga pada tahun 2017 persentase ROA bank syariah mandiri sebesar 0.59%. Selain itu bank umum lainnya juga mengalami hal yang sama seperti, bank muamalat Indonesia yang pada tahun 2010 memperoleh persentase sebesar 1.36%

mengalami penurunan, hinnga tahun 2017 perolehan ROA bank muamalat Indonesia sebesar 0.11%

Melihat pentingnya fungsi bank syariah di Indonesia, maka dari itu penting sekali untuk bank syariah meningkatkan perolehan ROA bank

4 umum syariah, karena bank umum syariah merupakan bank yang berlandsakan syariah sehingga sangat bermanfaat sekali bagi penduduk Indonesia yang mayoritas kaum muslim. .

Dalam operasioanalnya bank berfungsi sebagai penerima dana bagi orang yang kelebihan dana dan menyalurkan kepada orang yang membutuhkan dana. Maka dari kegiatan itu bank memperoleh pendapatan dari hasil usahanya tersebut. Pada dasar nya pendapatan bank ini terdapat banyak jenis nya mulai dari pendapatan bagi hasil. Pendapatan margin jual beli, pendapatan sewa, serta pendapatan lainnya yang mencakup dalam kegiatan operasioanal bank.

Pendapatan bagi hasil merupakan keuntungan yang diperoleh oleh pihak bank dari hasil kerjasama (Penyaluran dana) yang dilakukan oleh pihak bank kepada nasabahnya. Keuntungan ini di dapat dari hasil usaha yang dilakukan oleh nasabah kemudian bank mendapat bagian dari keuntungan nasabah tersebut. Akad yang digunakan dalam pendapatan bagi hasil ini adalah mudharabah dan musyarakah

Di bawah ini merupakan data Pendapatan Bagi hasil yang di ambil dari laporan keuangan tahunan bank umum syariah di Indonesia

5 Tabel 1.2.

Laporan keuangan tahunan ( Pendapatan Bagi Hasil) Bank Umum Syariah periode 2010-2017 (dalam jutaan rupiah)

Tahun BSM BMI BNIS BRIS BMS

2010 993.313 782.430 47.216 56.622 25.696 2011 1.194.952 990.648 100.416 170.818 15.280 2012 1.232.319 1.247.995 122.777 241.946 5.677 2013 1.247.979 1.954.114 172.308 400.351 2.749 2014 1.150.851 2.389.316 235.496 499.604 4.026 2015 1.252.209 2.340.697 308.392 642.005 4.491 2016 1.466.768 1.734.277 418.551 693.611 30.851 2017 1.747.950 1.747.950 475.310 670.205 58.258

Sumber: Laporan keuangan BUS (Data Diolah)

Berdasarkan table 1.2. menunjukan perkembangan perolehan pendapatan bagi hasil yang diperoleh bank umum syariah dari periode 2010 hingga 2017. Berdasarkan tebel tersebut dapat dilihat perkembangan pendapatan bagi hasil bank umum syariah secara umum mengalami peningkatan. Hal ini dapat dilihat dari perolehan pendapatan bagi hasil bank syariah mandiri pada tahun 2010 sebesar Rp. 993 miliar dan mengalami peningkatan hingga tahun 2017 memperoleh pendapatan bagi hasil sebesar Rp.1.747 miliar. Dan begitu pula yang terjadi dengan bank muamalat Indonesia yang memperoleh pendapatan bagi hasil pada tahun 2010 sebesar Rp. 782 miliar dan meningkat pada tahun 2017 sebesar Rp. 1.747 miliar.

Berdasarkan data tersebut terjadi ketidaksesuaian teori yaitu ketika pendapatan bagi hasil meningkat seharusnya ROA juga mengalami peningkatan.

Selain pendapatan bagi hasil bank juga memperoleh pendapatan lain yang cukup besar yaitu dari pendapatan margin murabahah yang merupakan

6 selisih dari harga jual di kurangi dengan harga beli. Perhitungan margin murabahah dengan mencontohkan perdagangan yang dilakukan oleh Rasullullah yaitu Cost Recovery di tambah dengan keuntungan yang diinginkan oleh pihak bank. Dalam pelaksanaannya bank syariah menggunakan akad jual beli dengan menggunakan prinsip murabahah.

Di bawah ini merupakan data Pendapatan Margin Murabahah yang di ambil dari laporan keuangan tahunan bank umum syariah di Indonesia

Tabel 1.3.

Laporan keuangan tahunan ( Pendapatan Margin Murabahah) Bank Umum Syariah periode 2010-2017 (dalam

jutaan rupiah)

Tahun BSM BMI BNIS BRIS BMS

2010 1.366.531 690.573 214.411 786.941

2011 2.172.847 1.082.678 404.167 612.949 779.851 2012 3.077.631 1.439.610 527.024 887.848 980.869 2013 3.773.500 2.010.615 854.003 1.133.476 1.213.052 2014 3.838.525 2.331.895 1.450.260 1.335.164 116.418 2015 3.831.542 2.137.453 1.753.944 1.458.382 744.577 2016 4.048.482 1.655.868 1.891.261 1.533.338 505.321 2017 4.335.905 1.501.342 2.090.204 1.507.009 579.666

Sumber: Laporan keuangan BUS (Data Diolah)

Berdasarkan table 1.3. menunjukan perkembangan pendapatan margin murabahah bank umum syariah di Indonesia. Berdasarkan data tersebut dapat di lihat perkembangan pendapatan bank umum syariah mengalami peningkatan. Hal ini dapat dilihat perolehan pendapatan margin murabahah bank syariah mandiri yang mengalami peningkatan yaitu pada tahun 2010 memperoleh Rp. 1.366 miliar meningkat pada tahun 2017 hingga memperoleh pendapatan sebesar Rp. 4.335 miliar. Dan secara

7 keselurah bank umum syariah mengalami peningkatan di setiap tahunnya untuk perolehan pendapatan margin murabahah

Berdasarkan data tersebut dapat dikatakan kondisi yang sama antara perolehan bagi hasil dan perolehan pendapatan margin murabahah yaitu sama-sama mengalami peningkatan. Dengan demikian dapat dikatakan terjadi ketidaksesuaian antara teori di mana ketika pendapatan meningkat maka akan meningkatkan ROA, namun kondisinya berbeda di mana ROA bank umum secara umum mengalami penurunan dari tahun 2010 hingga 2017.

Pendapatan bank umum syariah pada saat ini tidak hanya dari pendapatan bagi hasil dan pendapatan margin murabahah namun bank juga memperoleh pendapatan yang cukup besar dari pendapatan operasional lain.

Pendapatan oerasional lain ini yaitu pendapatan yang di peroleh bank syariah dari selain kegiataan penghimpunan dan penyaluran dana. Hal ini dilakukan selain untuk menambah pendapatan dari bank juga untuk melayani nasabah agar tetap loyal kepada Bank Syariah. Dari jasa ini bank mendapatkan keuntungan yang disebut dengan Fee

Fee Based Income merupakan pendapatan yang diterima oleh bank atas pemberian jasa-jasa selain jasa utama bank yaitu menghimpun dana dan menyalurkan dana.7 Fee Based Income pada bank syariah pada saat ini juga menjadi prioritas bagi bank. Hal ini didasarkan karena perolehan

7 Sunarto, Zulkifli, Panduan Praktis Transaksi Perbankan Syariah,( Jakarta; Zikrul hakim, 2003). Hlm, 118.

8 keuntungan yang di terima bank dari pendapatan ini cukup besar selain itu peningkatan dari sektor ini juga akan memudahkan nasabah dalam bertransaksi di bank tersebut sehingga dapat memberikan pelayanan yang baik bagi nasabah sehingga nasabah dapat menjadi loyal kepada bank syariah.

Di bawah ini merupakan data Fee Based Income yang di ambil dari laporan keuangan tahunan bank umum syariah di Indonesia

Tabel 1.4.

Laporan keuangan tahunan ( Fee Based Income) Bank Umum Syariah periode 2010-2017 (dalam jutaan rupiah)

Tahun BSM BMI BNIS BRIS BMS

2010 551.815 279.698 24.420 - 78.046

2011 1.067.492 354.796 61.818 95.708 92.705 2012 1.131.724 402.691 84.109 169.071 150.097 2013 1.193.130 441.960 146.964 138.109 318.088 2014 1.001.961 313.514 100.387 83.454 185.054 2015 938.785 311.893 118.814 143.118 615.363 2016 860.038 324.813 101.718 145.204 502.978 2017 943.252 476.126 116.971 174.495 200.874

Sumber: Laporan keuangan BUS (Data Diolah)

Berdasarkan table gambar 1.4. menunjukan perkembangan pendapatan operasional lain berbasis fee bank umum syariah selama periode 2010 hingga 2017. Dari data tersebut dapat dilihat bahwa perolehan fee based income bank umum syariah secara umum mengalami peningkatan. Hal ini dapat dilihat dari perolehan fee based income BNIS pada 2010 sebesar Rp.

24.420 juta dan meningkat hingga tahun 2017 memperoleh sebesar Rp.

116.971 juta. Dan juga peningkatan di peroleh oleh BRIS yang pada tahun

9 2011 memperoleh fee based income sebesar Rp. 95.708 juta meningkat hingga tahun 2017 memperoleh fee based income sebesar Rp. 174.495 juta.

Berdasarkan perolehan fee based income tersebut dapat dikatakan kondisi yang dialami hampir sama dengan pendapatan bagi hasil dan pendapatan margin murabahah di mana perolehan ketiga pendapatan ini secara umum mengalami peningkatan namun tidak di iringi dengan peningkatan retrun on asset.

Berdasarkan hasil penelitian terdahulu yang meneliti tentang analisis pengaruh pendapatan bagi hasil, pendapatan margin murabahah, dan Fee based income terhadap Profitabilitas. Menurut Dimas M. Fajar dalam penelitian yang berjudul pengaruh pendapatan bagi hasil dan margin murabahah terhadap profitabilitas bank syariah, dengan berkesimpulan pendapatan bagi hasil dan pendapatan margin murabahah secara parsial dan signifikan berpengaruh terhadap profitabilitas. Sedangkan menurut M Ziqri dalam penelitian yang berjudul analisis pengaruh pendapatan murabahah, musyarakah, dan mudharabah terhadap profitabilitas bank syariah yang berkesimpulan bahwa secara parsial pendapatan mudharabah berpengaruh signifikan namun tidak dengan musyarakah dan murabahah.

Dan dalam penelitian kali ini peneliti ingin lebih menganalisa sejauhmana pengaruh variable tersebut dan di tambah dengan variable yang juga saat ini berkontribusi besar dalam menghasilkan laba perbankan yaitu Fee based income.

10 Dari uraian latar belakang di atas terdapat fenomena-fenomena yang tidak sesuai dengan teori. Maka dari itu peneliti tertarik untuk meneliti guna melihat sejauh mana pengaruh pendapatan bank dalam meningkatkan retrun on asset. Oleh peneliti ingin melihat sejauh mana pengaruh pendapatan bagi hasi, pendapatan margin murabahah, dan fee based income, bagi perkembangan bank umum syariah di Indonesia, karena ke ketiga variable tersebut dianggap memberikan kontribusi yang besar dalam memperoleh keuntungan. Sehingga judul penelitian yang dapat diangkat berdasarkan penelitian ini dengan melihat latar belakang permasalahan diatas adalah ;

“ANALISIS PENGARUH PENDAPATAN BAGI HASIL, PENDAPATAN MARGIN MURABAHAH, DAN FEE BASED INCOME, TERHADAP PROFITABILITAS PERBANKAN SYARIAH (STUDI KASUS PADA BANK UMUM SYARIAH PERIODE 2011-2017).

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, masalah-masalah dalam penelitian ini dapat di identifikasikan sebagai berikut:

1. Kondisi rata-rata Retrun On Asset Bank Umum Syariah mengalami fluktuasi dari tahun ke tahun. Dimana dalam beberapa tahun terakhir terdapat sebagian bank umum yang memiliki tren penurunan ROA.

2. Kondisi pertumbuhan pendapatan Bagi Hasil Bank Umum Syariah mengalami peningkatan di mana dalam beberapa tahun terakhir beberapa bank umum syariah memperoleh pendapatan yang cukup besar dari sektor bagi hasil.

11 3. Kondisi pertumbuhan pendapatan Margin murabahah mengalami peningkatan. Hal ini di tandai dengan beberapa bank umum yang memiliki pertumbuhan yang baik namun ada pula yang mengalami penurunan di beberapa tahun terakhir.

4. Kondisi pertumbuhan Fee Based Income pada Bank Umum Syariah secara umum mengalami peningkatan, namun ada beberapa bank umum yang mencatat perolehan yang kurang baik dari fee based income.

5. Adanya perbedaan hasil penelitian terdahulu, di mana beberapa peneliti menyatakan faktor-faktor yang ia teliti berpengaruh signifikan terhadap Profitabilitas, sementara peneliti lain dengan faktor-faktor yang sama menyatakan bahwa faktor tersebut berpengaruh tidak signifikan, sehingga membuat adanya research gap diantara beberapa penelitian tersebut

C. Batasan Masalah

Berdasarkan latar belakang masalah dan identifikasi masalah yang telah peneliti jabarkan, maka penelitian ini di batasi pada Pendapatan bagi hasil. Pendapatan Margin Murabahah dan Fee Based Income. Dan periode penelitian ini hanya menggunakan data Laporan Keuangan Bank Syariah yang terdaftar di Bank Umum Syariah selama 7 tahun terahir.

D. Rumusan Masalah

Berdasarkan identifikasi masalah yang telah peneliti jelaskan pada poin sebelumnya maka dapat dirumuskan masalahnya sebagai berikut

12 1. Bagaimana pengaruh Pendapatan bagi hasil. Pendapatan Margin Murabahah dan Fee Based Income. secara parsial dan simultan terhadap Return On Asset (ROA) ?

2. Apa saja faktor-faktor yang dominan mempengaruhi Profit Margin?

E. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah peneliti jabarkan pada poin sebelumnya, maka tujuan dari penelitian ini adalah:

1. Untuk mengukur pengaruh Pendapatan bagi hasil. Pendapatan Margin Murabahah dan Fee Based Income. secara parsial dan simultan terhadap Return On Asset (ROA).

2. Untuk mengetahui faktor-faktor yang dominan mempengaruhi profit margin.

F. Manfaat Penelitian

1. Bagi Akademik, penelitian ini merupakan prasyarat untuk mendapatkan gelar Sarjana Ekonomi pada jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, IAIN Bukitinggi.

2. Bagi Perusahaan Perbankan, khususnya bank umum syariah hasil penelitian ini dapat menjadi salah satu acuan dalam merumuskan dan memaksimalkan kinerja guna meningkatkan profitabilitas perusahaan.

3. Bagi Pengembangan Keilmuan, dapat memberikan suatu karya penelitian baru yang dapat mendukung dalam pengembangan ilmu perbankan syariah.

13 G. Penjelasan Judul

Berdasarkan Latar Belakang dan Rumusan Masalah yang telah peneliti jabarkan sebelumnya, maka dapat diambil judul dari penelitian ini adalah “Analisis Pengaruh Pendapatan Bagi Hasil, Pendapatan Margin Murabahah, dan Fee Based Income terhadap Profitabilitas Perbankan Syariah.”

Dalam pembahasan ini peneliti akan menjabarkan bagian-bagian yang dimaksud dari judul penelitian ini guna memperoleh suatu gambaran yang jelas dan menghindari kesalahpahaman di dalam pembahasan dan memahami penelitian ini. Yaitu sebagai berikut:

Analisis: Aktivitas yang memuat sejumlah kegiatan seperti mengurai, membedakan, memilah sesuatu untuk digolongkan dan dikelompokkan kembali menurut kriteria tertentu kemudian dicari kaitannya dan ditafsirkan maknanya.8

Pengaruh : Menurut KBBI merupakan daya yang ada atau timbul dari sesuatu (orang/ benda) yang ikut membentuk watak, kepercayaan atau perbuatan seseorang.9

8 Hasan Alwi, Dkk, Kamus Besar Bahasa Indonesia. (Jakarta: Departemen Pendidikan Nasional Balai Pustaka, 2005). Hlm, 70.

9 Ibid , 849.

14 Pendapatan Bagi

Hasil:

Merupakan keuntungan yang di dapat bank melalui kegiatan penghimpunan dan penyaluran dana menggunakan akad kerja sama10

Pendapatan Margin Murabahah:

Merupakan keuntungan yang di dapat oleh bank melalui kegiatan operasioanal bank dengan menggunakan akad jual beli11

Fee Based Income Merupakan keuntungan yang diperoleh bank diluar dari hasil jasa-jasa pokok perbankan yang diberikan kepada nasabah12

Profitabilitas Rasio yang menunjukan tingkat efektifitas yang dicapai melalui usaha operasioanal bank13 atau dengan kata lain rasio yang menggambarkan tentang kemampuan bank menghasilkan laba.

Dalam penelitian ini Profitabilitas di ukur menggunakan Retrun On Asset. ROA adalah gambaran produktivitas bank dalam mengelola dana sehingga menghasilkan keuntungan. Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.14 Semakin besar Return On

10 Ismail, Perbankan Syariah ( Jakarta; Prenadamedia Group, 2011), Hlm, 84.

11 Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, (Jakarta : PT. Raja Grafindo Persada, 2013), Hlm, 98.

12 Djoni S. Gozali dan Rachmadi Usman, Hukum Perbankan (Jakarta; Sinar Grafika), 2010, Hlm, 374.

13 Dwi Suwiknyo, Analisis laporan keuangan perbankan syariah (Yogyakarta; Pustaka Pelajar), 2010. Hlm, 149.

14 Sofyan Syafri Harahap, Analisis Kritis Atas Laporan Keuangan, (Jakarta : PT Raja Grafindo Persada, 2013), hlm, 305.

15 Asset (ROA) menunjukkan kinerja perusahaan semakin baik, karena return semakin besar15

Berdasarkan penjelasan judul di atas maka dapat di ambil kesimpulan bahwa penelitian ini akan melakukan pengukuran terhadap Bank Umum Syariah. Di mana dalam pengukuran yang dilakukan ini untuk melihat sejauh mana faktor-faktor yang mempengaruhi peningkatan dan penurunan laba yang diperoleh dalam mengelola asset.

15 Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta : Rajawali Pers, 2013), hlm, 234.

16

BAB II

LANDASAN TEORI A. Pendapatan Bagi Hasil

1. Pengertian

Bagi hasil adalah bentuk retrun (perolehan aktivitas usaha) dari kontrak investasi dari waktu ke waktu, tidak pasti dan tidak tetap pada bank islam. Besar kecilnya perolehan kembali itu tergantung pada hasil usaha yang benar-benar diperoleh bank islam. Dalam sistem perbankan islam bagi hasil adalah suatu mekanisme yang dilakukan oleh bank islam dalam memperoleh hasil dari kegiatan usaha sesuai dengan porsi keuntungan disepakati oleh kedua belah pihak dan harus terjadi atas dasar kerelaan.16

Akad bagi hasil merupakan suatu transaksi yang mengupayakan suatu nilai tambah (added value) dari kerjasama antar pihak dalam memproduksi barang dan jasa.17

Pembiayaan dengan prinsip bagi hasil digunakan untuk usaha kerjasama yang di tujukan untuk mendapatkan barang dan jasa sekaligus, dimana tingkat keuntungan bank di dapat dari besarnya keuntungan usaha.18

Jadi dapat disimpulkan bahwa pendapatan bagi hasil merupakan suatu keuntungan yang diperoleh bank dari penyaluran pembiayaan dengan

16 Veitizal Rivai dan Ariyan Arivin Islamic Banking Sebuah Teori ,Konsep, dan Aplikasi ( Jakarta; Bumi Aksara, 2013) , Hlm, 800.

17 Ascarya, Akad Produk Bank Syariah (Jakarta; PT Rajagrafindo Persada, 2012). ,Hlm, 214.

18 M. Nur Rianto, Dasar-dasar Pemasaran Bank Syariah (Bandung; Alfabeta, 2012).

Hlm, 115.

17 prinsip kerjasama dalam bentuk nisbah bagi hasil. Nisbah ini telah disepakati oleh kedua belah pihak yaitu antara pihak bank dan juga nasabah.

2. Prinsip Bagi Hasil

Prinsip bagi hasil dilaksanakan sehubungan dengan adanya seseorang yang dalam hal ini memiliki modal ( shahibul mal) dan orang yang membutuhkan modal (mudharib) melakukan kerjasama sehingga hasil yang diperoleh dari kerja sama tersebut dibagi sesuai kesepakatan.

Bentuk penyaluran dana yang ditujukan untuk kepentingan investasi dalam perbankan Islam dapat dilakukan berdasarkan akad bagi hasil. Secara umum akad bagi hasil dapat dibedakan menjadi dua macam yaitu mudharabah dan musyarakah.19

a. Produk Pembiayaan Mudharabah

Mudharabah adalah bentuk kerja sama antara dua atau lebih pihak dimana pemilik modal (shahib al-maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerja sama dalam paduan kontribusi 100% modal kas dari shahib al-maal dan keahlian dari mudharib.20

19 Khotibul Umam dan Setiawan Budi Utomo, Perbankan Syariah, (Jakarta : PT. Raja Grafindo Persada, 2017). Hlm, 129.

20 Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, (Jakarta : PT. Raja Grafindo Persada, 2013), Hlm, 103.

18 Secara singkat mudharabah atau penanaman modal adalah penyerahan modal uang kepada orang yang berniaga sehingga ia mendapatkan persentase keuntungan.21

Transaksi jenis ini tidak mensyaratkan adanya wakil shahib al-maal dalam manajemen proyek. Sebagai orang kepercayaan, mudharib harus bertindak hati-hati dan bertanggung jawab untuk setiap kerugian yang terjadi akibat kelalaian. Sedangkan sebagai wakil shahib al-maal dia diharapkan untuk mengelola modal dengan cara tertentu untuk menciptakan laba optimal.

Perbedaan yang esensial dari musyarakah dan mudharabah terletak pada besarnya kontribusi atas manjemen dan keuangan atau salah satu diantara itu. Dalam mudharabah, modal hanya berasal dari satu pihak, sedangkan dalam musyarakah modal berasal dari dua pihak atau lebih.

Ketentuan umum skema pembiayaan mudharabah adalah sebagai berikut:22

1) Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan tunai, dan dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama.

21 Ascarya, Akad Produk Bank Syariah (Jakarta; PT Rajagrafindo Persada, 2012). Hlm, 60.

22 Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, (Jakarta : PT. Raja Grafindo Persada, 2013). Hlm, 104.

19 2) Hasil dari pengelolaan modal pembiayaan mudharabah dapat diperhitungkan dengan dua cara yaitu, perhitungan dari pendapatan proyek (revenue sharing) dan perhitungan dari keuntungan proyek (profit sharing).

3) Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah, seperti penyelewengan, kecurangan dan penyalahgunaan dana.

4) Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah. Jika nasabah cidera janji dengan sengaja, misalnya tidak mau membayar kewajiban atau menunda pembayaran kewajiban, maka ia dapat dikenakan sanksi administrasi

Landasan hukum mengenai kebenaran akad mudharabah sebagai salah satu produk perbankan syariah terdapat dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yakni pada ketentuan Pasal 1 ayat (13) yang mendefinisikan mengenai prinsip syariah di mana mudharabah secara eksplisit merupakan salah satu akad yang dipakai dalam produk pembiayaan perbankan syariah.23 Di tahun 2008 secara khusus telah diatur melaui Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan

23Ismail, Perbankan Syariah ( Jakarta; Prenada media Group, 2011), Hlm, 21

20 Syariah, antara lain yakni Pasal 1 angka 25 yang menyebutkan bahwa pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

Pembiayaan berdasarkan akad mudharabah sebagai salah satu produk penyaluran dana juga mendapatkan dasar hukum dalam PBI No.

9/19/PBI/2007 tentang Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana Serta Pelayanan Jasa Bank Syariah, sebagaimana yang telah diubah dengan PBI No.

10/16/PBI/2008. Pasal 3 PBI dimaksud menyebutkan antara lain pemenuhan prinsip syariah sebagaimana dimaksud, dilakukan melalui kegiatan penyaluran dana berupa Pembiayaan dengan mempergunakan antara lain akad mudharabah, musyarakah, murabahah, salam, istishna, ijarah, ijarah muntahiya bittamlik dan qardh.24

b. Produk Pembiayaan Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa

24 Khotibul Umam dan Setiawan Budi Utomo, Perbankan Syariah, (Jakarta : PT. Raja Grafindo Persada, 2017). Hlm, 133.

21 keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.25

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah atau syarikah). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih dimana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

Secara spesifik bentuk kontibusi dari pihak yang bekerja sama dapat berupa dana, barang perdagangan (trading asset), kewiraswastaan (enterpreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment), atau intangible asset (seperti hak paten atau goodwill), kepercayaan/reputasi (creditworthiness) dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan merangkum seluruh kombinasi dari bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.26

Musyarakah pada umumnya merupakan perjanjian yang berjalan terus sepanjang usaha yang dibiayai bersama terus beroperasi. Meskipun demikian, perjanjian musyarakah dapat diakhiri dengan atau tanpa menutup usaha. Apabila usaha ditutup dan dilikuidasi, maka masing-

25 Darsono dkk, Perbankan Syariah Di Indonesia, (Jakarta : PT. Raja Grafindo Persada,2017). Hlm, 227.

26 Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, (Jakarta : PT. Raja Grafindo Persada, 2013). Hlm, 102.

22 masing mitra usaha mendapat hasil likuidasi aset sesuai nisbah penyertaannya. Apabila usaha terus berjalan, maka mitra usaha yang ingin mengakhiri perjanjian dapat menjual sahamnya ke mitra usaha yang lain dengan harga yang disepakati bersama.27

Ketentuan umum Pembiayaan Musyarakah adalah sebagai berikut:28

1) Semua modal disatukan untuk dijadikan modal proyek musyarakah dan dokelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek. Pemilik modal dapat dipercaya untuk menjalankan proyek musyarakah dan tidak boleh melakukan tindakan seperti:

a) Menggabungkan dana proyek dengan harta pribadi.

b) Menjalankan proyek musyarakah dengan pihak lain tanpa izin pemilik modal lainnya.

c) Memberi pinjaman kepada pihak lain.

d) Setiap pemilik modal dapat mengalihkan penyertaan atau digantikan oleh pihak lain.

e) Setiap pemilik modal dianggap mengakhiri kerja sama apabila menarik diri dari perserikatan, meninggal dunia, dan menjadi tidak cakap hukum.

27 Ascarya, Akad Produk Bank Syariah (Jakarta; PT Rajagrafindo Persada, 2012). Hlm, 52. 28

Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, (Jakarta : PT. Raja Grafindo Persada, 2013). Hlm, 103.

23 2) Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek harus diketahui bersama. Keuntungan dibagi sesuai porsi kesepakatan sedangkan kerugian dibagi sesuai dengan kontribusi modal.

3) Proyek yang akan dijalankan harus disebutkan dalam akad. Setelah proyek selesai nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank.

Pembiayaan bagi hasil dalam bentuk musyarakah diatur dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Undang- Undang Nomor 7 Tahun 1992 tentang Perbankan, yang mana dalam Pasal 1 angka 13 secara ekplisit disebutkan bahwa musyarakah merupakan salah satu dari produk pembiayaan pada perbankan syariah.

Di tahun 2008 secara khusus telah diatur melalui Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, antara lain yakni Pasal 1 angka 25 yang menyebutkan bahwa Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

Pembiayaan berdasarkan akad musyarakah sebagai salah satu produk penyaluran dana juga mendapatkan dasar hukum dalam PBI No.

9/19/PBI/2007 tentang Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana Serta Pelayanan Jasa Bank Syariah, sebagaimana yang telah diubah dengan PBI No.

10/16/PBI/2008. Pasal 3 PBI dimaksud menyebutkan antara lain

24 pemenuhan prinsip syariah sebagaimana dimaksud, dilakukan melaui kegiatan penyaluran dana berupa pembiayaan dengan mempergunakan antara lain akad mudharabah, musyarakah, murabahah, salam, istishna, ijarah, ijarah muntahiya bittamlik dan qardh.29

c. Prinsip Muzara‟ah

Al Muzaraah merupakan kerjasama antara pemilik lahan dan penggarap dalam pengolahan lahan pertanian, dimana benih tanaman berasal dari penggarap. Dan pemilik lahan di sini hanya memberikan lahannya untuk digarap kemudian nantinya hasilnya dibagi sesuai kesepakatan

d. Prinsip Mukharabah

Al mukharabah merupakan kerjasama antara pemilik lahan dan penggarap lahan dalam pengelolaan pertanian. Di mana dalam hal ini pemilik lahan memberikan benih yang akan di tanam sedangkan penggarap hanya meyalurkan tenaganya untuk menggarap lahan tersebut sedangkan pembagian hasil nya sesuai kesepakatan kedua belah pihak.

3. Faktor-faktor yang mempengaruhi Bagi hasil

a. Faktor yang mempengaruhi bagi hasil mudharabah

Perhitungan bagi hasil pada bank syariah dipengaruhi oleh beberapa faktor, yaitu:30

29 Khotibul Umam dan Setiawan Budi Utomo, Perbankan Syariah, (Jakarta : PT. Raja Grafindo Persada, 2017). Hlm. 136-137.

30 Erni Susana dan Annisa Prasetyati,” Pelaksanaan dan sistem bagi hasil pembiayaan mudharabah pada bank syariah”, Jurnal Keuangan dan Perbankani, Vol. 15. No.3 September 2011. Hlm, 468-469

25 1) Faktor langsung, meliputi;

a) Investment rate merupakan persentase actual dana yang di investasikan dari total dana. Jika bank menentukan investment rate sebesar 80% hal ini berarti 20% dari total dana dialokasikan untuk memenuhi likuiditas.

b) Jumlah dana yang tersedia untuk di investasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk di investasikan.

c) Nisbah (profit Sharing ratio) yang harus ditentukan untuk di investasikan.

2) Faktor tidak langsung, meliputi;

a) Penentuan butir-butir pendapatan dan biaya mudharabah bank dan nasabah melakukan share dalam pendapatan dan biaya.

b) Kebijakan akunting; bagi hasil secara tidak langsung di pengaruhi oleh berjalannya aktivitas yang diterapkan terutama sehubungan dengan pengakuan pendapatan dan biaya.

b. Faktor yang mempengaruhi bagi hasil musyarakah

Faktor-faktor yang mempengaruhi bagi hasil dalam pembiayaan musyarakah;

1) Usaha: bagi hasil itu ada jika usaha masih tetap berjalan, serta bagi hasil selalu berubah sesuai dengan laba yang diperoleh dari hasil usaha yang dijalankan.

26 2) Kelayakan; kelayakan usaha dapat dinilai berdasarkan analisis yang

dibuat oleh kedua belah pihak.

B. Pendapatan Margin Murabahah

1. Pengertian

Dalam hal ini perbankan syariah selainakan mendapat balas jasa dalam bentuk bagi hasil juga mempunyai pendapatan lain dalam hal ini menggunakan prinsip jual beli dengan mendapatkan margin keuntungan.

Margin Murabahah merupakan selisih dari harga jual dikurangi dengan harga beli. Perhitungan margin murabahah dengan mencontohkan perdagangan yang dilakukan Rasulullah yaitu Cost Recovery ditambah dengan keuntungan yang diinginkan bank. Cost Recovery merupakan biaya- biaya yang dikeluarkan yang dapat didekati dengan membagi jumlah proyeksi biaya operasional bank dengan target volume pembiayaan Murabahah bank.31

2. Prinsip-prinsip Jual Beli ( Bai’ )

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda ( Transfer of property ).

Tingkat keuntungan bank ditentukan di depan dan menjadi bagian dari harga atas harga barang yang dijual.32

31 “Fidyah, Analisis Pendapatan Margin Murabahah Pada Bank Muamalat Indonesia”, Jurnal STIE Semarang, Vol 9 No.1, 2017, Hlm, 21.

32 Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, (Jakarta : PT. Raja Grafindo Persada, 2013). Hlm 98.

27 Jadi prinsip jual beli merupakan suatu prinsip yang digunakan dalam muamalah di mana terdapat seseorang yang memerlukan sesuatu bertemu dengan orang yang dapat memenuhi kebutuhan tersebut. Dan pada prinsip ini barang yang di berikan tersebut di jual dengan harga pokok ditambah margin keunntungan.

Ada bebrapa prinsip jual beli yang berlaku di dalam islam:

a. Produk Pembiayaan Murabahah

Murabahah merupakan transaksi jual beli dimana harga jual berasal dari harga pokok barang di tambah nilai keuntungan (margin) yang disepakati. Prinsipnya ketika ada permintaan dari nasabah, bank terlebih dahulu membeli pesananan sesuai permintaan nasabah, lalu bank menjual dengan harga asli barang ditambah dengan margin keuntungan yang telah disepakati bersama.33

Murabahah merupakan suatu perjanjian jual-beli antara bank dan nasabah di mana bank islam membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan di tambah dengan margin/ keuntungan yang disepakati antara pihak bank dan nasabah.34

33 Darsono dkk, Perbankan Syariah Di Indonesia, (Jakarta : PT. Raja Grafindo Persada,2017). Hlm, 225.

34 Veitizar Rivai, Arviyan Arivin, Islamic Banking sebuah teori, konsep,dan praktik, (PT Bumi Aksara; Jakarta, 2010 ). Hlm, 687.

28 b. Produk Pembiayaan Salam

Salam adalah transaksi jual beli di mana barang yang di perjualbelikan belum ada. Oleh karena itu, barang di serahkan secara tangguh sementara pembayaran di lakukan tunai.35

Sedangkan defenisi lain, salam merupakan bentuk jual beli dengan pembayaran di muka dan penyerahan barang di kemudian hari ( advance paymen atau forwad buying atau future sales ) dengan harga, spesifikasi, jumlah, kualitas, tanggal dan tempat penyerahan yang jelas, serta disepakati sebelumnya dalam perjanjian.36

Jadi dapat di simpulkan bahwa salam merupakan suatu prinsip jual beli yang di gunakan di dalam perbankan syariah. Di mana dalam hal ini bank menjual barang yang di perlukan nasabah namun barang tersebut belum di kuasai (belum ada) oleh bank, namun nasabah membayar sesuai kesepakatan. Dalam hal ini barang yang telah di sepakati tidak boleh berkurang kualitas serta kuantitasnya.

Diperbolehkannya salam sebagai salah satu akad jual beli merupakan pengecualian dari jual beli yang secara umum melarang jual beli forwad, sehingga transaksi salam memiliki syarat-syarat yang ketat yang harus terpenuhi, yaitu37

35 Adiwarman A. Karim, Bank Islam : Analisis Fiqh dan Keuangan, (Jakarta : PT. Raja Grafindo Persada, 2013). Hlm 99.

36 Veithzal Rivai, Andria Permata Veithzal, Ferry N.Idroes, Bank and Financial Management Conventional & Sharia System, (Jakarta:PT.Rajagrafindo Persada), 2007, Hlm, 780.

37 Ascarya, Akad Produk Bank Syariah (Jakarta; PT Rajagrafindo Persada, 2012).Hlm, 90.

29 1) Pembeli harus membayar penuh barang yang di pesan pada saat akad salam di tandatangani. Hal ini diperlukan karena jika pembayaran belum penuh, maka akan terjadi penjualan utang dengan utang yang secara eksplisit dilarang.

2) Salam hanya boleh digunakan untuk komoditas yang kualitas dan kuantitasnya dapat ditentukan dengan tepat.

3) Salam tidak dapat dilakukan untuk produk jual beli komoditas tertentu atau produk dari lahan pertanian atau perternakan tertentu.

4) Kualitas dari komoditas yang akan di jual dengan akad salam perlu mempunyai spesifikasi yang jelas tanpa keraguan yang dapat menimbulkan perselisihan.

5) Ukuran kuantitas dari komoditas perlu disepakati dengan tegas dan rinci.

6) Tanggal dan tempat penyerahan barang yang pasti harus ada dalam kontrak.

c. Produk Pembiayaan Istishna

Produk istishna menyerupai produk salam, tapi dalam istishna pembayaran dapat dilakukan oleh bank dalam beberapa kali pembayaran.

Sedangkan defenisi lain salam merupakan sebuah kontrak di mana terdapat penjual, pembeli, dan pembuat barang. Dalam hal ini bank memesan pesanan dari nasabah kepada pembuat barang dan nantinya nasabah membayar barang yang telah di beli bank tersebut di tambah

30 margin keuntngan. Sebelumnya barang tersebut telah di sepakati baik kualitas maupun kuantitasnya.38

Jadi dapat simpulkan bahwa prinsip istishna merupakan suatu akad di mana bank berperan sebagai pembeli dan penjual barang. Di mana dalam hal ini bank membuat kesepakatan dengan nasabah untuk memenuhi permintaan nasabah kemudian bank pun membuat kesepakatan dengan pembuat barang untuk memenuhi permintaan nasabah. Pada dasarnya prinsip ini hampir sama dengan prinsip salam yang membedakannya adalah pembayaran dari istishna dapat dilakukan dengan cara dicicil, atau bayar dimuka, atau pun bayar belakangan.

Kontrak istishna menciptakan kewajiban moral bagi perusahaan untuk memproduksi barang pesanan pembeli. Agar akad istishna menjadi sah, harga harus ditetapkan di awal sesuai kesepakatan dan barang harus memiliki spsifikasi yang jelas dan telah di sepakati bersama.

3. Faktor-faktor yang mempengaruhi margin murabahah

Adapun yang menjadi faktor yang mempengaruhi margin murabahah, dianataranya:

a. Target laba yang diproduksi oleh ROA b. Biaya overhead

c. Bagi hasil dana pihak ketiga d. Pembiayaan

38 M. Nur Rianto, Dasar-dasar Pemasaran Bank Syariah (Bandung; Alfabeta, 2012), Hlm, 123.

31 C. Fee Based Income

1. Pengertian

Sesuai dengan Undang-undang No 07 tahun 1992 tentang perbankan syariah pasal 1, yakni bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensioanal atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayarannya. Filosofinya adalah bank memperoleh tambahan pendapatan dari pelayanan bank, bukanya dari exposure pembiayaan. Dengan demikian tidak akan menambah posisi asset, hanya menambah pendapatan bank dilaporan laba/rugi.39

Dengan kata lain fee based income dapat dikatakan sebagai pendapatan yang diterima bank atas pemberian jasa-jasa selain jasa utama bank yaitu menghimpun dan menyalurkan dana. Meskipun secara total, fee based income belum mampu menyaingi total pendapatan margin keuntungan dan pendapatan bagi hasil, namun fee based income sangat diperlukan oleh bank untuk meningkatkan pendapatan.40

2, Bentuk-bentuk Fee based income

Adapun bentuk-bentuk pelayan jasa yang dikembangkan oleh perbankan syariah, yaitu :

39 Sunarto, zulkifli, Panduan praktis transaksi perbankan syariah ( Jakarta ; Zikrul Hakim , 2003), Hlm, 118.

40 Ismail, Perbankan Syariah ( Jakarta; Prenadamedia Group, 2011), Hlm, 44.

32 a. Transfer

Merupakan jasa pengrimanan uang lewat bank. Pengriman ini dapat dilakukan pada bank yang sama atau pun pada bank yang berbeda. Pengriman juga dapat dilakukan dengan tujuan dalam dalam kota maupun luar kota atau luar negeri.41

Pada prinsipnya, transfer adalah jasa bank untuk memindahkan sejumlah dana tertentu sesuai perintah pemberi amanat (nasabah) untuk keuntungan penerima.42 Dengan prinsip demikian, maka jasa transfer dapat mengunakan prinsip Wakalah wal ijarah, dimana bank menerima perwakilan dari nasabah untuk mengrimkan sejumlah uang tertentu dan atas jasanya itu bank memungut biaya tertentu.

b. Kliring

Kliring adalah sarana perhitungan hutang piutang antar bank peserta kliring guna memperluas dan memperlancar lalu lintas pembayaran giral.

Dalam transaksi kliring, bank dapat menerima perintah dari nasabah untuk menagih sejumlah dana tertentu sebagaimana tercantum didalam warkat kepada bank lain yang menjadi tujuan kliring.

41 Kasmir, Dasar-dasar perbankan ( Jakarta ; PT Rajagrafindo Persada, 2002) . Hlm, 34.

42 Sunarto, zulkifli, Panduan praktis transaksi perbankan syariah ( Jakarta ; Zikrul Hakim , 2003). Hlm, 119.

33 c. Inkaso

Inkaso pada dasarnya hampir sama dengan kliring namun yang menjadi pembeda antra keduanya adalah jika kliring penagihanya didalam kota, maka inkaso penagihanya diluar kota dan luar negeri.

Dalam proses inkaso, bank memperoleh perintah dari nasabah untuk menagih sejumlah dana tertentu sebagaimana yang tercantum didalam warkat. Dalam pelaksnaannya inkaso mengunakan akad yang sama dengan proses transfer yaitu Wakalah wal ijarah sehingga bank dapat memungut biaya atas jasa yang telah diberikan.

d. Safe Deposit Box

Safe deposit box atau lebih dikenal dengan istilah safe loket.

Merupakan jasa yang memberikan pelayanan penyewaan box atau kotak pengaman untuk menyimpan surat-surat berharga atau barang- barang milik nasabah. Biasanya box tersebut disimpan ditempat yang aman dari pencurian dan kebakaran.

Akad yang digunakan dalam pelayanan jasa Safe box ini yaitu mengunakan dua akad, yaitu; Pertama, akad ijarah (sewa), bank bertindak sebagai pihak yang menyewakan kotak khusus yang digunakan nasabah penyewa untuk menyimpan barang berharga selama jangka waktu tertentu. Dalam kondisi ini bank memungut biaya sewa atas jasanya tersebut. Kedua, bank bertindak sebagai penerima titipan dari pemberi titipan yaitu nasabah penyewa. Bank tidak dapat

34 mengunakan barang tersebut namun bank memungut biaya pemeliharaan.43

e. Jasa Taksir dan Penitipan

Jasa taksir adalah sebuah jasa pelayanan bank untuk menaksir harga pasar sebuah objek tertntu. Pada jasa ini bank menggunakan akad ijarah, yaitu bank bertindak sebagai pemberi jasa dan dapat memungut ujrah (upah) atas jasanya tersebut.

Jasa penitipan adalah jasa pelayanan bank untuk menyimpan barang milik nasabah. Berbeda dengan jasa safe deposit box pada produk ini bank tidak menyediakan ruangan khusus untuk diakases oleh nasabah, tetapi hanya menyediakan lemari khusus yang hanya dapat diakses oleh pihak bank. Sebelum menyimpan bank dan nasabah menyepakati terlebih dahulu kualitas dan kuantitas barang yang dimaksud. Dan begitu pula ketika barang itu akan diambil oleh nasabah harus sama kualitas dan kuatitas barang tersebut seperti kesepakatan diawal. Atas jasa ini bank menggunakan akad wadiah yad al- amanah atau ijarah sehingga bank dapat memungut biaya pemeliharaan kepada nasabah.

f. Automatic Tellet Macine (ATM) dan Payment Point

ATM ( Automatic Teller Macine ) adalah mesin yang dapat melakukan tugas-tugas yang biasa dilakukan oleh teller. Dengan ATM nasabah dapat melakukan transaksi kapan pun dan dimana pun sesuai

43 Sunarto, zulkifli, Panduan praktis transaksi perbankan syariah ( Jakarta ; Zikrul Hakim , 2003). Hlm, 127.

35 dengan keberadaan mesin ATM tersebut. Produk ini menggunkan akad ijarah yaitu pihak bank dapat memungut biaya pemeliharaan.

Paymen Point adalah produk dimana bank bertindak sebagai perpanjangan tangan instansi tertentu untuk menerima pembayaran, seperti; pembayaran telepon, pembelian pulsa kartu prabayar, pembayaran listrik dan air dan pembayaran lainya. Pihak bank mengunakan akad ijarah. Dalam hal ini bank dapat memperoleh keuntungan dari nasabah maupun dari instansi terkait dengan memberikan diskon.

g. Bank Garansi

Bank garansi adalah peryataan tertulis yang dikeluarkan oleh bank atas permintaan nasabahnya (terjamin) untuk menagung resiko tertentu (pengantian kerugian) yang timbul bila dari pihak terjamin tidak dapat menjalankan kewajibanya dengan baik (wan prestasi) kepada pihak yang menerima jaminan (Beneficiary). Dengan defenisi diatas maka bank menggunakan akad kafalah wal ijarah, karena terdapat pemindahan tangung jawab dari nasabah kepada pihak bank.

h. Leter of Credit (LC)

Merupakan surat kredit yang diberikan kepada para eksportir dan importer yang digunakan utuk melakukan pembayaran atas transaksi ekspor / impor yang mereka lakukan.44

44Kasmir, Dasar-dasar perbankan ( Jakarta ; PT Rajagrafindo Persada, 2002) . Hlm, 36.