DI BURSA EFEK INDONESIA PERIODE NOVEMBER 2014 - NOVEMBER 2016

SKRIPSI

Diajukan dalam Rangka Menulis Skripsi Program Studi Manajemen, Jurusan Manajemen

Fakultas Ekonomi, Universitas Sanata Dharma

Oleh:

Ignasius Aldo Ageng Prasetyo NIM : 142214165

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

2018

i

DI BURSA EFEK INDONESIA PERIODE NOVEMBER 2014 - NOVEMBER 2016

SKRIPSI

Diajukan dalam Rangka Menulis Skripsi Program Studi Manajemen, Jurusan Manajemen

Fakultas Ekonomi, Universitas Sanata Dharma

Oleh:

Ignasius Aldo Ageng Prasetyo NIM : 142214165

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

2018

ii

iii

iv

Motto dan Persembahan

LIFE

is ten percent what happens to you and nineteen percent how you respond to it ~ LOU HOLTZOnly fools use their mouth to speak.

A smart man uses his brain, and a wise man uses his heart ~ Jack MA

Menjadi pribadi yang baik adalah jalan mendapatkan teman yang baik ~ peneliti

Skripsi ini ku persembahkan untuk :

Tuhan Yesus Kristus

Papa, Mama, dan Kakak yang selalu menjaga, mendoakan, dan menyanyangi diriku

Kekasih, sahabat, dan semua teman yang mendukung diriku

v

vi

vii

KATA PENGANTAR

Puji Syukur pada Tuhan Yang Maha Esa atas berkat dan RahmatNya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Harga Minyak Dunia dan Kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia Periode November 2014 – November 2016”. Penelitian skripsi ini diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Universitas Sanata Dharma Yogyakarta.

Dalam penlitian ini peneliti menyadari bahwa tanpa adanya bantuan, dukungan, bimbingan dari berbagai pihak skripsi ini tidak dapat terselesaikan dengan baik. Oleh sebab itu dalam kesempatan ini, peneliti secara khusus menyampaikan ucapan terima kasih kepada :

1. Bapak Albertus Yudi Yuniarto, S.E., M.B.A selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma

2. Bapak Dr. Lukas Purwoto , M.Si., selaku kepala Program Studi Manajemen Universitas Sanata Dharma.

3. Ibu Maria Theresia Ernawati SE, MA selaku Dosen Pembimbing I yang bersedia meluangkan waktu, tenaga, pikiran, untuk memberikan bimbingan, perhatiaan, kritik dan saran yang sangat berharga dengan penuh kesabaran kesungguhan hati sehingga skripsi ini terselesaikan dengan baik.

viii

4. Ibu Dr. Caecilia Wahyu E.R, M.Si.selaku Dosen Pembimbing II yang bersedia meluangkan waktu, tenaga, pikiran, untuk memberikan bimbingan, perhatiaan, kritik dan saran yang sangat berharga dengan penuh kesabaran kesungguhan hati sehingga skripsi ini terselesaikan dengan baik.

5. Drs. Rubiyatno M.M., selaku anggota tim penguji yang telah memberikan masukan yang sangat berguna.

6. Bapak Drs. Aloysius Triwanggono M.S., terima kasih untuk semua ilmu pengetahuan dan nilai kehidupan yang anda ajarkan kepada saya.

7. Keluarga ku, Mama, Papa, dan Kakak tercinta yang selalu memberikan dukungan, doa, kepercayaan dan semangat pantang menyerah dalam melewati semua tahap kehidupan sehingga mendorongku untuk melangkah maju.

8. Seluruh dosen dan staf Sekretariat Prodi Manajemen Fakultas Ekonomi Universitas Sanata Dharma yang telah membantu dan mendukung peneliti dalam menyelesaikan skripsi ini.

9. Teman-teman Manajemen Angkatan 2014 Roy, Vika, Okta, dan semuanya terima kasih atas kebersamaan perjuangan, suka duka selama masa perkuliahan empat tahun di Universitas Sanata Dharma. Terima kasih telah berperan penting dalam hidupku. Kalian, masa terindahku.

10. Teman-teman UKM Kos Vio, Komunitas Bulu Tangkis Becek, Grup Basket Sanata Dharma yang selalu memberikan penghiburan dan pembelajaran akan nilai kehidupan disetiap pertemuannya.

ix

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PUBLIKASI KARYA ILMIAH ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

HALAMAN ABSTRAK ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Pembatasan Masalah ... 8

D. Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

A. Landasan Teori ... 10

B. Penelitian Sebelumnya ... 33

C. Kerangka Penelitian ... 36

D. Rumusan Hipotesis... 37

BAB III METODE PENELITIAN ... 40

A. Jenis Penelitian ... 40

B. Subjek dan Objek Penelitian ... 40

C. Waktu dan Lokasi Penelitian ... 41

D. Variabel Penelitian ... 41

xi

E. Definisi Operasional ... 43

F. Populasi dan Sampel ... 45

G. Teknik Pengambilan Sampel ... 46

H. Jenis dan Sumber Data ... 47

I. Teknik pengumpulan data ... 47

J. Teknik Analisis Data ... 48

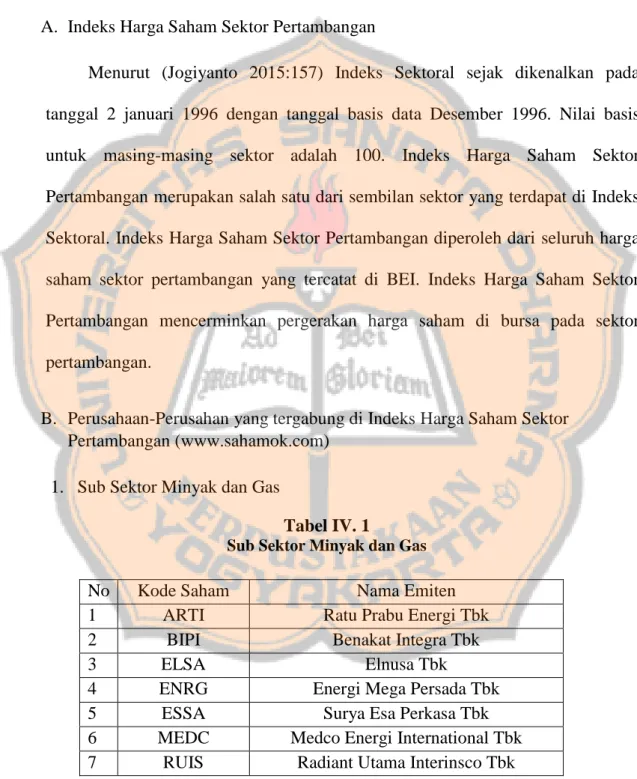

BAB IV GAMBARAN UMUM IHSSP ... 59

A. Indeks Harga Saham Sektor Pertambangan... 59

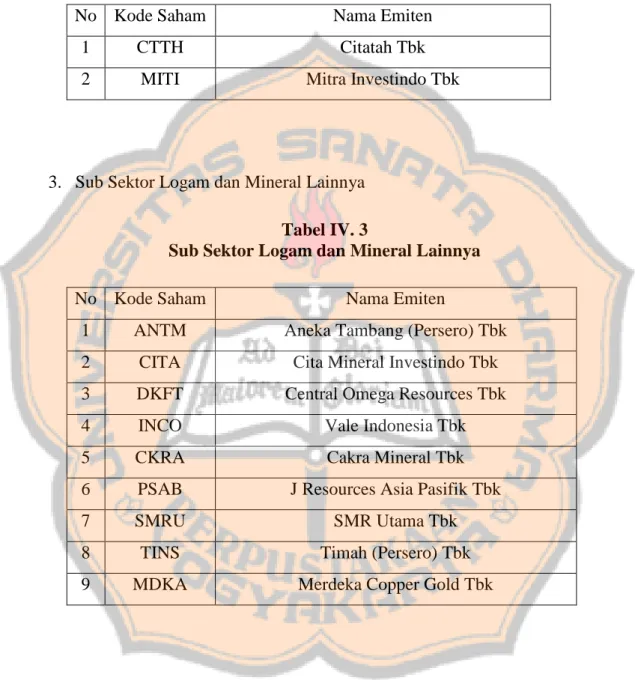

B. Perusahaan-Perusahan yang tergabung di IHSSP ... 59

BAB V ANALISIS DATA DAN PEMBAHASAN ... 63

A. Deskripsi Data (Statistik Deskriptif) ... 65

B. Hasil Uji Statistik dan Pembahasan ... 69

C. Pembahasan ... 85

BAB VI PENUTUP ... 93

A. Kesimpulan ... 93

B. Saran ... 94

C. Keterbatasan Penelitian ... 94

DAFTAR PUSTAKA ... 97

LAMPIRAN ... 100

xii

HALAMAN DAFTAR TABEL

Tabel Judul Halaman

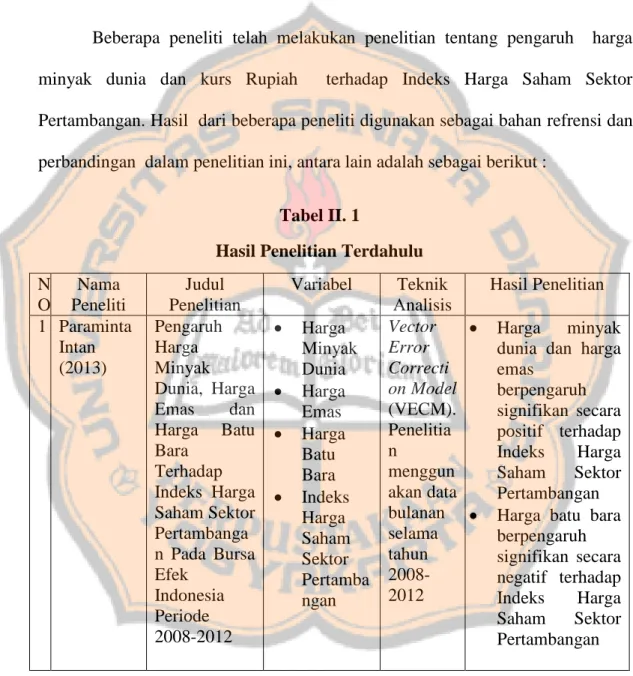

Tabel II. 1 Hasil Penelitian Terdahulu ... 33

Tabel III. 1 Sumber Data ... 47

Tabel IV. 1 Sub Sektor Minyak dan Gas ... 59

Tabel IV. 2 Sub Sektor Batu-Batuan ... 60

Tabel IV. 3 Sub Sektor Logam dan Mineral Lainnya ... 60

Tabel IV. 4 Sub Sektor Batu Bara ... 61

Tabel V. 1 Uraian Harga Minyak Dunia, Kurs Rupiah dan IHSSP ... 63

Tabel V. 2 Statistik Deskriptif ... 65

Tabel V. 3 Uji Normalitas ... 70

Tabel V. 4 Uji Multikolinearitas ... 71

Tabel V. 5 Uji Heteroskedastisitas ... 72

Tabel V. 6 Uji Autokorelitas (Ljung Box) ... 73

Tabel V. 7 Uji F ... 76

Tabel V. 8 Uji t ... 78

Tabel V. 9 Uji Regresi Linear Berganda ... 82

Tabel V. 10 Koefisien Determinasi... 84

xiii

HALAMAN DAFTAR GAMBAR

Tabel Judul Halaman

Gambar I. 1 Pergerakan IHSSP dan Harga Minyak Dunia Nov 2014 - Nov 2016 ... 4

Gambar II. 1 Investasi Langsung dan Investasi Tidak Langsung ... 13

Gambar V. 1 Harga Minyak Dunia tiap bulan Nov 2014- Nov 2016 ... 66

Gambar V. 2 Kurs Rupiah tiap bulan Nov 2014- Nov 2016 ... 67

Gambar V. 3 IHSSP tiap bulan Nov 2014- Nov 2016 ... 68

Gambar V. 4 Scatter Plot Graph Harga Minyak Dunia ... 74

GambarV. 5 Scatter Plot Graph Kurs Rupiah ... 75

Gambar V. 6 Konsumsi Energi Dunia 2016 ... 88

xiv

HALAMAN DAFTAR LAMPIRAN

Tabel Judul Halaman

Lampiran 1 Hasil Uji Asumsi Klasik ... 101

Lampiran 2 Hasil Uji Regresi Berganda ... 104

Lampiran 3 Hasil Uji F ... 105

Lampiran 4 Hasil Uji t ... 106

Lampiran 5 Hasil Uji Koefisien Determinasi ... 107

Lampiran 6 Saham Perusahaan Tambang yang Tergabung dalam Indeks Harga Saham Sektor Pertambangan Selama Periode November 2014 – November 2016 ... 108

Lampiran 7 Tabel Statistik ... 111

xv ABSTRAK

Pengaruh Harga Minyak Dunia dan Kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan

di Bursa Efek Indonesia Periode November 2014 – November 2016

Ignasius Aldo Ageng Prasetyo Universitas Sanata Dharma

Yogyakarta 2018

Penelitian ini bertujuan untuk mengetahui pengaruh simultan dan parsial harga minyak dunia dan kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan. Populasi dalam penelitian ini adalah data bulanan Indeks Harga Saham Sektor Pertambangan dari tanggal 2 Januari 1996 hingga 30 November 2016 yang tercatat di Bursa Efek Indonesia (BEI). Sampel dalam penelitian ini adalah data Indeks Harga Saham Sektor Pertambangan tiap bulannya selama periode November 2014 hingga November 2016. Teknik pengambilan sampel dalam penelitian ini dengan purposive sampling. Teknik pengumpulan data dengan dokumentasi. Analisis data menggunakan teknik Analisis Regresi Linear Berganda. Hasil penelitian ini menunjukkan bahwa harga minyak dunia dan kurs Rupiah keduanya secara simultan berpengaruh terhadap Indeks Harga Saham Sektor Pertambangan, harga minyak dunia memiliki pengaruh positif terhadap Indeks Harga Saham Sektor Pertambangan, dan kurs Rupiah memiliki pengaruh negatif terhdap Indeks Harga Saham Sekor Pertambangan.

Kata kunci : harga minyak dunia, kurs Rupiah, dan Indeks Harga Saham Sektor Pertambangan

xvi ABSTRACT

THE ANALYSIS OF INFLUENCE OF THE WORLD OIL PRICE AND RUPIAH EXCHANGE RATE ON THE STOCK PRICE INDEX OF THE

MINING SECTOR IN INDONESIA STOCK EXHANGE NOVEMBER 2014 – NOVEMBER 2016

Ignasius Aldo Ageng Prasetyo Universitas Sanata Dharma

Yogyakarta 2018

The aim of this research is to know the influence of the world oil price and Rupiah exchange rate both partialy and simultaneously on the Stock Price Index of the Mining Sector. The population of this research is Stock Price Index of the Mining Sector data from 2 January 1996 to 30 November 2016 in Indonesia Stock Exchange.

The sample of this research is Stock Price Index of the Mining Sector data during November 2014 until November 2016. The sampling technique used is the purposive sampling technique and the documentation technique is used for collecting data. For analysing the data, it is used the multiple regression technique. The result of this reseach indicates that the world oil price and Rupiah exchange rate both partially and simultaneously influence the Stock Price Index of the Mining Sector. The world oil price has positive influence on the Stock Price Index of the Mining Sector, and the Rupiah exchange rate has a negative influence on the Stock Price Index of the Mining Sector.

Keywords : world oil price, Rupiah exchange, and Stock Price Index of the Mining Sector.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal adalah tempat bertemunya antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Tandelilin, 2010:26). Pasar modal yang maju dan berkembang pesat merupakan impian banyak negara. Dengan adanya pasar modal aktivitas perekonomian diharapkan meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan, sehingga perusahaan dapat beroperasi dengan skala yang lebih besar dan selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas (Darmadji dan Fakhruddin 2011:2).

Bursa Efek merupakan arti dari pasar modal secara fisik yang merupakan tempat terjadinya jual beli sekuritas terjadi (Tandelilin 201026). Saat ini bursa efek yang umum diketahui di Indonesia adalah Bursa Efek Indonesia atau yang sering disingkat BEI. Perusahaan yang membutuhkan dana melakukan penjualan sekuritas (saham) untuk pertama kalinya di pasar perdana, kemudian sekuritas akan tercatat di Bursa Efek Indonesia (BEI) dan diperjualbelikan oleh investor- investor di pasar sekunder atau dikenal juga dengan sebutan pasar reguler.

Pergerakan harga saham akan mengalami fluktuasi baik berupa kenaikan maupun penurunan yang diakibatkan permintaan dan penawaran para investor atas saham yang diperdagangkan di pasar sekunder.

Dalam aktivitas perdagangan yang ada di pasar modal terdapat ringkasan harga saham yang biasa disebut indeks harga saham. Menurut Tandelilin (2010:86) informasi mengenai kinerja pasar saham seringkali diringkas dalam suatu indeks yang disebut indeks pasar saham (stock market indexes). Indeks pasar saham merupakan indikator yang mencerminkan kinerja saham-saham di pasar. Karena merupakan indikator yang menggambarkan pergerakan harga-harga saham, maka indeks pasar saham juga disebut indeks harga saham (stock price index). Melalui pergerakan indeks harga saham seorang investor dapat melihat kondisi pasar apakah bergairah atau lesu.

Indeks Sektoral Bursa Efek Indonesia (BEI) merupakan sub-indeks dari Indeks Harga Saham Gabungan (IHSG). Indeks sektoral menggunakan semua saham yang termasuk dalam masing-masing sektor (Tandelilin, 2010:88).

Beberapa sektor diantaranya pertanian (agri), pertambangan (mining), Industri dasar dan kimia (basic-ind), Aneka Industri (misc ind), dan lain-lain. Dengan perbedaan tersebut maka dibuatlah indeks harga saham sektoral yang mencerminkan kondisi pasar pada masing-masing sektor. Sehingga jika seorang investor ingin berinvestasi maka indeks harga saham sektoral dapat dijadikan pertimbangan karena mampu menggambarkan kondisi pasar suatu sektor.

Dari berbagai sektor yang ada di BEI, sektor pertambangan dinilai menarik karena memiliki beberapa penorehan yang baik di mata dunia. Indonesia dikenal sebagai negara yang kaya akan sumber daya alam khususnya bahan tambang.

Menurut Survei Geologi Amerika Serikat (USGS) Indonesia menduduki peringkat ke-6 sebagai negara yang kaya akan sumber daya tambang. Selain itu, dari potensi bahan galiannya untuk batu bara, Indonesia menduduki peringkat ke-3 untuk ekspor batu bara, peringkat ke-2 untuk produksi timah, peringkat ke-2 untuk produksi tembaga, peringkat ke-6 untuk produksi emas. Sebagai catatan, Indonesia memberikan sumbangsih cadangan emas terbesar di kawasan South East Asia, yaitu sebesar 39% (sekitar 168 Moz /5.215 tonnes) (Asosiasi Pertambangan Indonesia ,www.ima-api.com).

Secara fundamental pergerakan harga saham perusahaan tambang merupakan bagian dari Indeks Harga Saham Sektor Pertambangan yang sesungguhnya dipengaruhi oleh kinerja perusahaan dan kemungkinan risiko yang dihadapi perusahaan. Kinerja perusahaan tercermin dari laba operasional dan laba bersih per saham serta beberapa rasio keuangan yang menggambarkan kekuatan manajemen dalam mengelola perusahaan. Risiko perusahaan tercermin dari daya tahan perusahaan dalam menghadapi siklus ekonomi serta faktor makroekonomi (harga minyak dunia dan kurs) dan makro nonekonomi. Dengan kata lain, kinerja perusahaan dan risiko yang dihadapi dipengaruhi oleh faktor makro dan mikro ekonomi (Samsul, 2015:210).

Salah satu faktor makroekonomi yang mempengaruhi kondisi pergerakan Harga Saham sektor pertambangan adalah harga minyak dunia (Oil Price). Hal ini dikarenakan barang tambang yang didominasi oleh jenis barang yang dapat

dijadikan sumber energi merupakan substitusi dari minyak dunia. Andri Hardianto pengamat komoditas dalam surat kabar online (investasi.kontan.co.id, selasa 19/01/2016) mengatakan “Minyak itu investasi utama dalam bentuk komoditas, ketika kepercayaan pasar rontok terhadap minyak maka harga komoditas lainnya pun ikut berguguran”. Sebuah penelitian yang dilakukan oleh Intan (2013) dengan periode pengamatan selama 2008-2012, mengatakan adanya pengaruh positif pada harga minyak dunia terhadap Indeks Harga Saham Sektor Pertambangan.

Peningkatan pendapatan pada perusahaan dapat menggerakkan harga saham lewat sentimen positif investor. Sehingga Indeks Harga Saham Sektor pertambangan ikut meningkat mengikuti peningkatan harga minyak dunia. Berikut ini merupakan grafik pergerakan harga minyak dunia dan Indeks Harga Saham sektor pertambangan pada periode pengamatan :

Gambar I. 1 Pergerakan Indeks Harga Saham Sektor Pertambangan dan Harga Minyak Dunia World Texas Intermediate (WTI) Periode November 2014 – November 2016

Sumber : Investing.com dan diolah

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00

0,00 200,00 400,00 600,00 800,00 1.000,00 1.200,00 1.400,00 1.600,00

2014 NOVEMBER 2014 DESEMBER 2015 JANUARI 2015 FEBRUARI 2015 MARET 2015 APRIL 2015 MEI 2015 JUNI 2015 JULI 2015 AUGUSTUS 2015 SEPTEMBER 2015 OKTOBER 2015 NOVEMBER 2015 DESEMBER 2016 JANUARI 2016 FEBRUARI 2016 MARET 2016 APRIL 2016 MEI 2016 JUNI 2016 JULI 2016 AUGUSTUS 2016 SEPTEMBER 2016 OKTOBER 2016 NOVEMBER Indeks Harga Saham Sektor Pertambangan Harga Minyak Dunia

Terlihat pada Gambar 1.1 harga harga minyak dunia dan saham sektor pertambangan pada periode November 2014 – November 2016 memiliki tingkat pergerakan yang cukup tinggi dan kesamaan dalam pergerakan. Pada bulan Juli 2014 hingga bulan Januari 2016 harga minyak dunia mengalami penurunan yang cukup drastis hingga mencapai harga terendahnya. Harga minyak dunia yang semula 66,05 USD/barrel menjadi 33,75 USD/barrel, penurunan yang tajam itu juga diikuti penurunan harga pada Indeks Harga Sektor Pertambangan dari 1.444,61 poin menjadi 785,29 poin. Penurunan harga minyak dunia yang drastis di sepanjang tahun tersebut disebabkan banyaknya pasokan minyak yang dihasilkan oleh negara besar produsen minyak sehingga menyebabkan penawaran dan permintaan yang tidak seimbang. Hal ini diperkuat oleh penjelasan Ellen May yang dimuat dalam surat kabar online (www.finance.detik.com, 10/3/2017) bahwa Amerika Serikat melakukan revolusi energi sehingga menyebabkan banjirnya pasokan minyak. Pada semester II tahun 2014, OPEC bukannya menyeimbangkan pasar, malah terus menggenjot produksi minyak. Kartel yang dipimpin oleh Arab Saudi takut kehilangan pangsa pasar dan terkalahkan oleh Amerika, Kanada, dan produsen minyak lainnya. Inilah penyebab harga minyak turun drastis. Selain itu, kesepakatan nuklir Iran dengan negara-negara Barat beberapa waktu lalu juga membuat minyak dari negara itu membanjiri pasar.

Menjelang akhir tahun 2016 harga minyak dunia cenderung meningkat perlahan hingga harga 49,00 USD/barrel pada bulan November kejadian itu diikuti naiknya Indeks Harga Sektor Pertambangan hingga 1.375,63 poin pada

bulan November. Kenaikan harga minyak dunia tersebut tak lepas dari rencana kesepakatan OPEC dan Rusia untuk penghentian sementara produksi minyaknya, serta adanya gangguan suplai minyak di Kanada yang merupakan pemasok minyak mentah terbsear ke AS akibat kebakaran hutan (www.bbc.com Kamis, 26/05/2016). Harga minyak dunia yang perlahan pulih juga ikut memulihkan harga komoditas tambang lainnya salah satunya batu bara. Harga batu bara Oktober 2016 sudah mencapai US$69,07 per metrik ton, otomatis harga saham- saham emiten pertambangan pun ikut terkerek naik yang tergabung dalam indeks pertambangan (mining index) di Bursa Efek Indonesia (www.bareksa.com Senin, 17/10/2016).

Pergerakan kurs Rupiah juga memiliki pengaruh terhadap Indeks Harga Saham Sektor Pertambangan. Perusahaan pertambangan membutuhkan teknologi, bahan-bahan impor, SDM asing, dan modal yang perlu dibayar dengan mata uang asing khususnya US Dolar. Menurut Arfin (2007:120) karena Dolar Amerika telah menjadi semacam mata uang internasional maka mau tidak mau setiap negara harus mengandalkan mata uang ini. Perusahaan pertambangan di Indonesia biasanya juga memiliki aktivitas perdagangan internasional yang tinggi lewat ekspor hasil tambangnya. Pelemahan kurs Rupiah memiliki potensi mempengaruhi kondisi internal perusahaan karena menimbulkan risiko berkurangnya laba perusahaan seperti meningkatnya jumlah utang dan biaya produksi perusahaan jika dinilai dengan Rupiah. Beberapa hal tersebut menunjukkan betapa pentingnya perubahan kurs terhadap perusahaan

pertambangan. Menurut Arifin (2007:119) kalau pos hutang bertambah maka dampaknya adalah pengurangan pos laba bersih yang akhirnya berdampak pada pembagian deviden. Jika ini terjadi maka kondisi fundamental perusahaan akan kurang menguntungkan. Dampaknya akan banyak investor yang melepas sahamnya dan terjadilah penurunan harga. Fenomena ini mengatakan bahwa adanya pengaruh negatif kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan. Kondisi ini sesuai dengan hasil penelitian yang dilakukan oleh Seto (2016) yang mengatakan bahwa adanya pengaruh negatif kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan .

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Harga Minyak Dunia dan Kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia Periode November 2014 – November 2016”.

B. Rumusan Masalah

Berdasarkan masalah yang ada maka dapat disusun suatu rumusan masalah dalam penelitian ini yaitu :

1. Apakah harga minyak dunia dan kurs Rupiah secara simultan mempunyai pengaruh terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia periode November 2014 – November 2016?

2. Apakah harga minyak dunia secara parsial mempunyai pengaruh positif terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia periode November 2014 – November 2016?

3. Apakah kurs Rupiah secara parsial mempunyai pengaruh negatif terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia periode November 2014 – November 2016?

C. Pembatasan Masalah

Agar penelitian lebih berfokus dan pembatasan masalah tidak terlalu luas, berikut ini adalah pembatasan masalah yang dimaksud:

1. Faktor-faktor eksternal yang mempengaruhi pergerakan Indeks Harga Saham Sektor Pertambangan yaitu Harga Minyak Dunia dan kurs Rupiah.

2. Lingkup penelitian dilakukan hanya di Bursa Efek Indonesia

3. Periode penelitian adalah bulan November 2014 sampai dengan bulan November 2016.

D. Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah harga minyak dunia dan kurs Rupiah secara simultan mempunyai pengaruh terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia periode November 2014 – November 2016?

2. Untuk mengetahui apakah harga minyak dunia secara parsial mempunyai pengaruh positif terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia periode November 2014 – November 2016?

3. Untuk mengetahui apakah kurs Rupiah secara parsial mempunyai pengaruh negatif terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia periode November 2014 – November 2016?

E. Manfaat Penelitian

1. Bagi investor, dapat menjadi bahan pertimbangan untuk mengetahui faktor apa saja yang mempengaruhi Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia. Sehingga para investor yang menginvestasikan dananya pada sektor pertambangan diharapkan dapat memanfaatkan keadaan yang terjadi dan mengambil keputusan dengan baik atas sahamnya.

2. Bagi calon investor, penelitian ini dapat memberikan tambahan pengetahuan mengenai pengaruh harga minyak dunia dan kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia. Sehingga dapat digunakan sebagai pertimbangan ketika akan melakukan investasi pada sektor pertambangan.

3. Bagi peneliti, penelitian ini sebagai sarana pembelajaran dalam memahami pengaruh antara harga minyak dunia dan kurs Rupiah Terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia. Selain itu, penelitian ini juga sebagai proses belajar untuk lebih kritis dalam menganalisis suatu permasalahan serta membuka wawasan dan pemahaman untuk mencari jawaban atas perumusan masalah.

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pasar Modal

Menurut Tandelilin (2010:26) pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Sedangkan tempat di mana terjadinya jual beli sekuritas disebut dengan bursa efek. Oleh karena itu, bursa efek merupakan arti dari pasar modal secara fisik. Fungsi perantara (intermediaries) pasar modal menunjukkan peran pentingnya dalam menunjang perekonomian karena menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Disamping itu, pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih investasi yang memberikan return yang paling optimal.

Menurut Darmadji dan Fakhruddin (2011:1) Pasar modal (capital market) merupakan tempat diperjualbelikannya berbagai instrumen keuangan jangka panjang, seperti utang, ekuitas (saham), instrumen derivatif, dan instrumen lainnya. Masing-masing sekuritas memiliki tingkat return dan risiko yang berbeda-beda. Obligasi merupakan sertifikat atau surat berharga yang berisi

kontrak antara investor sebagai pemberi dana dengan penerbitnya sebagai peminjam dana. Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan. Instrumen derivatif adalah aset finansial yang diturunkan dari saham dan obligasi, dan bukan dikeluarkan oleh pemerintah atau perusahaan untuk mendapatkan dana. Ada beberapa jenis Instrumen lainnya di pasar modal seperti waran, reksa dana, dan Bukti right.

Sejalan dengan perkembangan pasar modal, Indonesia memiliki empat tipe pasar modal menurut Hartono (2015:33) :

a. Perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar modal. Surat berharga yang baru dikeluarkan perusahaan dijual di pasar primer (primary market). Surat berharga yang baru dijual dapat berupa penawaran perdana ke public (intial public offering atau IPO) atau tambahan surat berharga baru jika perusahaan sudah going public.

b. Selanjutnya surat berharga yang sudah beredar diperdagangkan di pasar sekunder (secondary market) atau Bursa Efek.

c. (Third Market) pasar ketiga merupakan pasar perdangan surat berharga pada saat pasar kedua tutup. Pasar ketiga dijalankan oleh broker yang mempertemukan pembeli dan penjual pada saat pasar kedua tutup

d. (Fourth Market) pasar keempat merupakan pasar modal yang dilakukan di antara institusi berkapasitas besar untuk menghindari komisi untuk broker.

Pasar keempat umumnya menggunakan jaringan komunikasi untuk memperdagangkan saham dalam jumlah blok yang besar. Contoh pasar

keempat ini misalnya Instinet yang dimiliki oleh Reuter yang menangani lebih dari satu miliar lembar saham tiap tahunnya.

2. Investasi

Menurut Tandelilin (2010:2) investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Menurut Hartono (2015:5) investasi merupakan penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu tertentu. Dengan adanya aktiva yang produktif, penundaan konsumsi sekarang untuk diinvestasikan ke aktiva yang produktif tersebut akan meningkatkan utiliti total. Investasi ke dalam aktiva produktif dapat berbentuk aktiva nyata (seperti rumah, tanah dan emas) atau berbentuk aktiva keuangan (seperti surat-surat berharga) yang diperjual- belikan investor (pemodal). Investor melakukan investasi untuk meningkatkan utilitinya dalam bentuk kesejahteraan keuangan.

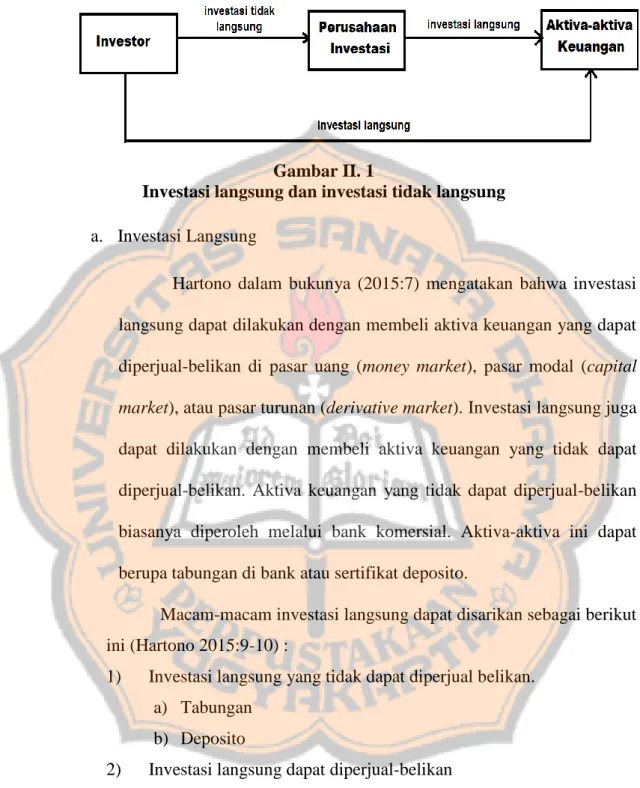

(Hartono, 2015:7) Investasi keuangan pada umumnya dibagi ke dalam dua tipe yaitu investasi langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan lain. Berikut merupakan diagram investasi langsung dan investasi tidak langsung:

Gambar II. 1

Investasi langsung dan investasi tidak langsung a. Investasi Langsung

Hartono dalam bukunya (2015:7) mengatakan bahwa investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjual-belikan di pasar uang (money market), pasar modal (capital market), atau pasar turunan (derivative market). Investasi langsung juga dapat dilakukan dengan membeli aktiva keuangan yang tidak dapat diperjual-belikan. Aktiva keuangan yang tidak dapat diperjual-belikan biasanya diperoleh melalui bank komersial. Aktiva-aktiva ini dapat berupa tabungan di bank atau sertifikat deposito.

Macam-macam investasi langsung dapat disarikan sebagai berikut ini (Hartono 2015:9-10) :

1) Investasi langsung yang tidak dapat diperjual belikan.

a) Tabungan b) Deposito

2) Investasi langsung dapat diperjual-belikan a) Investasi langsung di pasar uang

(1) T-bill

(2) Deposito yang dapat dinegosiasi

b) Investasi langsung di pasar modal

(1) Surat-surat berharga pendapatan tetap (fixed-income securities).

(a) T-bond

(b)Federal agency securities (c) Municipal bond

(d) Corporate Bond (e) Convertible Bond

(2) Saham-saham (equity seceurities) (a) Saham preferen (preferred stock) (b) Saham biasa (common stock) 3) Investasi langsung di pasar turunan

a) Opsi

(1) Waran (warrant) (2) Opsi put (put option) (3) Opsi call (call option) b) Features contract

b. Investasi tidak langsung

Investasi tidak langsung dilakukan dengan membeli surat-surat berharga dari perusahaan investasi. Perusahaan investasi adalah perusahaan yang menyediakan jasa keuangan dengan cara menjual

sahamnya ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke dalam portofolionya. Ini berarti bahwa perusahaan investasi membentuk portofolio (diharapkan portofolionya optimal) dan menjualnya eceran kepada publik dalam bentuk saham-sahamnya (Hartono, 2015:10).

3. Saham

Menurut Darmadji dan Fakhruddin (2011:6) saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat bergarga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Hartono (2015:179) dalam bukunya mengatakan bahwa terdapat tiga nilai yang berhubungan dengan saham yaitu nilai buku (book value), nilai pasar (market value) dan nilai intrinsic (intrinsic value).

a. Nilai buku

Nilai buku (book value) per lembar saham menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Karena aktiva bersih adalah sama dengan total ekuitas pemegang saham, maka nilai buku per lembar saham adalah total ekuitas dibagi dengan nilai jumlah saham yang beredar.

b. Nilai Pasar

Nilai pasar (market value) berbeda dengan nilai buku. Jika nilai buku merupakan nilai yang dicatat pada saat saham dijual oleh perusahaan, maka nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa.

c. Nilai Intrinsik

Beberapa pertanyaan mendasar sering dilemparkan, seperti misalnya apakah harga saham di pasar mencerminkan nilai sebenarnya dari perusahaan.

Jika tidak, berapa nilai sebenarnya dari saham yang diperdagangkan tersebut.

Nilai seharusnya ini disebut dengan nilai fundamental (fundamental value) atau nilai intirinsik (intirinsic value). Analisis fundamental merupakan analisis untuk menghitung nilai intrinsik saham dengan menggunakan data keuangan perusahaan.

4. Indeks Harga Saham

Menurut Tandelilin (2010:89) indeks-indeks harga saham bursa efek merupakan indeks yang menggunakan rata-rata tertimbang dari nilai pasar (market value weighted). Nilai pasar atau kapitalasasi pasar untuk suatu saham dihitung sebagai perkalian antara jumlah lembar saham dengan harga penutupan pasar (closing price). Menurut Hartono (2015:150) Suatu indeks diperlukan sebagai

indikator untuk mengamati pergerakan harga dari sekuritas-sekuritas. Sampai sekarang BEI mempunyai beberapa indeks, yaitu Indeks Harga Saham Gabungan (IHSG), indeks liquid 45 (ILQ-45), indeks-indeks IDX (Indonesia Stock Exchange) Sektoral, indeks Jakarta Islamic Index (JII), indeks Papan Utama dan Indeks Papan Pengembangan, indeks Kompas 100, indeks BISNIS-27, indeks PEFINDO25, indeks SRI-KEHATI, indeks Saham Syariah Indonesia (Indonesia sharia Stock Index atau ISSI), dan Indeks IDX30, Infobank 15, SMintra 18, MNC36.

a. Indeks Harga Saham Gabungan (IHSG)

Menurut Tandelilin (2010:86) Indeks Harga Saham Gabungan (IHSG) atau composite stock price index menggunakan seluruh saham tercatat sebagai komponen perhitungan indeks. Masing-masing pasar modal memiliki indeks yang dibentuk berdasarkan saham-saham yang dipakai sebagai dasar dalam perhitungan indeks harga. Perhitungan indeks rata-rata dibobot nilai pasar juga digunakan pada berbagai indeks di bursa dunia lainnya, antara lain indeks S&P 500 di pasar saham Amerika yang juga telah lama dikenal di berbagai negara dunia. IHSG mulai diperkenalkan pertamakali pada tanggal 1 April 1983 dengan menggunakan landasan dasar (baseline) tanggal 10 Agustus 1982. Jumlah saham yang tercatat pada waktu itu adalah hanya sebanyak 13 saham. Indeks harga saham dapat menggambarkan kondisi pasar di BEI. Indeks Harga Saham Gabungan yang turun memperlihatkan kondisi pasar yang sedang lesu dan jika indeks harga saham gabungan mengalami kenaikan memperlihatkan kondisi pasar yang sedang bergairah.

Rumus yang digunakan untuk menghitung IHSG adalah sebagai berikut (Hartono, 2015:153)

IHSG𝑡 = Nilai Pasar

Nilai Dasar X 100 Notasi :

IHSGt :indeks harga saham gabungan hari ke-t

Nilai Pasar :rata-rata tertimbang nilai pasar (jumlah lembar tercatat di bursa dikalikan dengan harga pasar per lembarnya) dari saham umum dan saham preferen pada hari ke-t.

dimana:

p = closing price (harga yang terjadi) untuk emiten ke-i.

q = jumlah saham yang digunakan untuk penghitungan indeks (jumlah saham yang tercatat) untuk emiten ke-i.

n = jumlah emiten yang tercatat di BEI (jumlah emiten yang digunakan untuk perhitungan indeks)

Nilai Dasar :Hari dasar perhitungan IHSG adalah tanggal 10 agustus 1982 dengan nilai 100.

IHSG selalu disesuaikan untuk kejadian seperti IPO, right issues, partial/company listing, konversi dari warrarnt dan convertible bond dan delisting (mengugurkan diri dari pencatatan misalnya karena kebangkrutan) (Hartono, 2015:154). Beberapa kejadian tersebut akan merubah nilai dasar karena akan merubah nilai pasar total.

Rumus untuk menyesuaikan nilai dasar adalah

NDB = NPL + NPTS

NPL X NDL

Notasi :

NDB : nilai dasar baru yang disesuaikan NPL : nilai pasar lama

NPTS : nilai pasar tambahan saham NDL : nilai dasar lama

b. Indeks LQ 45

Intensitas transaksi setiap sekuritas di pasar modal berbeda-beda, sebagian sekuritas memiliki frekuensi yang sangat tinggi dan aktif diperdagangkan di pasar modal, namun sebagian sekuritas lainnya relatif sedikit, frekuensi transaksi cenderung bersifat pasif. Hal ini menyebabkan perkembangan dan tingkat likuiditas IHSG menjadi kurang mencerminkan kondisi riil yang terjadi di bursa efek. Di Indonesia persoalan tersebut dipecahkan dengan menggunakan indeks LQ 45. Indeks LQ 45 terdiri dari 45 saham di BEI dengan likuiditas yang tinggi dan kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria pemilihan (Tandelilin, 2010:87).

c. Indeks-indeks IDX Sektoral

(Hartono, 2015:156-157) Indeks-indeks ini adalah bagian dari IHSG yang diklasifikasikan ke dalam 9 sektor industri menurut JASICA (Jakarta Stock Exchange Industial Classification). Indeks ini dikenalkan pada tanggal 2 Januari 1996 dengan tanggal basis 28 Desember 1995. Nilai basis untuk

masing-masing sektor adalah 100. Indeks ini dikaji setiap tahunnya pada awal bulan Juli. Kesembilan sektor indeks ini adalah sebagai berikut.

1) Sektor-sektor utama: penggalian (extractive) a) Sektor 1, Pertanian (Agriculture)

b) Sektor 2, Pertambangan (Mining)

2) Sektor-Sektor kedua: Industri Pengolahan/Pabrikan (Processing/Manufacturing Indusrty)

c) Sektor 3, Industri dasar dan Kimia (Basic Industry and Chemicals) d) Sektor 4, Aneka Industri (Miscellaneous Industry)

e) Sektor 5, Industri Barang-barang Konsumen (Consumer Goods Industry)

3) Sektor-sektor Ketiga: Jasa (Service)

f) Sektor 6, Properti, Lahan Yasan dan Konstruksi Bangunan (Property, Real Estate and Building Construction)

g) Sektor 7, Infrastruktur, Utiliti-utiliti dan Transportasi (Infrastructure, Utilities and Transportation)

h) Sektor 8, Keuangan (Finance)

i) Sektor 9, Perdagangan, Jasa-jasa dan Investasi (Trade, Services and investment)

d. Indeks Kompas 100

Pada tanggal 10 Agustus 2007, BEJ (Bursa Efek Jakarta) bekerja sama dengan harian Kompas merilis indeks yang baru yang disebut dengan

Kompas 100. Indeks ini berisi 100 Saham yang berkategori mempunyai likuiditas yang baik, kapitalisasi pasar yang tinggi, fundamental yang kuat, serta kinerja perusahaan yang baik (Hartono, 2015:159).

e. Indeks Islamik Jakarta

Jakarta Islamic Index teridiri dari 30 jenis saham yang dipilih dari saham-saham yang sesuai dengan Syariah Islam dan termasuk saham yang likuid. Jakarta Islamic Index dimaksudkan sebagai tolok ukur untuk mengukur kinerja investasi pada saham dengan basis syariah dan diharapkan dapat meningkatkan kepercayaan investor untuk berinvestasi syariah (Tandelilin, 2010:89).

F. Indeks Papan Utama dan Indeks Papan Pengembangan

Papan Utama (main board) dimaksudkan untuk menampung emiten yang berukuran besar dan mempunyai catatan kinerja yang baik. Papan Pengembangan (Develpoment Board) dimkasudkan untuk penyehatan perusahaan-perusahaan yang kinerjanya menurun, perusahaan-perusahaan yang berprospek baik tetapi belum menguntungkan (Hartono, 2015:158)

G. Indeks BISNIS-27

Indeks ini hasil kerjasama antara IDX dengan Koran harian Bisnis Indonesia. Indeks ini diluncurkan pada tanggal 27 Januari 2009 berisi 27

saham berdasarkan kriteria fundamental dan kriteria teknikal atau likuiditas transaksi (Hartono, 2015:159).

H. Indeks PEFINDO25

Indeks ini hasil kerjasama antara IDX dengan PEFINDO (Pemeringkat EFek INDOnesia atau Credit Rating Indonesia). Indeks ini diluncurkan pada tanggal 18 Mei 2009. Indeks ini berisi 25 saham perusahaan-perusahaan kecil dan menengah atau SME (Small and Medium Enterprises) terdaftar di IDX yang mempunyai kinerja fundamental dan likuiditas baik dan mempunyai kepemilikan publik yang tinggi (Jogiyanto, 2015:160).

I. Indeks SRI-KEHATI

Indeks ini hasil kerjasama anatara IDX dengan Yayasan KEHATI (Yayasan Keanekaragaman Hayati Indonesia atau the Indonesian Biodiversity Foundation). Saham-saham yang dimasukkan adalah terdaftar di IDX dengan praktik-praktik memuaskan mendukung keberlanjutan (sustainability) lewat cara-cara perduli terhadap lingkungan, sosial dan tatakelola korporasi yang baik (good corporate governance) (Hartono, 2015:161)

J. Indeks Saham Syariah Indonesia (Indonesia Sharia Stock Index atau ISSI)

Indeks ini diluncurkan oleh IDX pada tanggal 12 Mei 2011. Indeks ini berisi saham-saham yang berda di daftar Efek Syariah (DES) yang

dikeluarkan sesuai regulasi Bapepam-LK No. II.K.1 setiap 6 bulannya di bulan Mei dan Nopember (Hartono, 2015:161).

K. Indeks IDX30

Indeks ini diluncurkan pada tanggal 23 April 2012 yang berisi 30 saham kapitalisasi terbesar di LQ45. Pemilihan saham dilakukan setiap 6 bulan yaitu pada awal Pebruari dan Agustus. Kriteria pemilihan saham di IDX30 adalah nilai transaksi, frekuensi transaksi, total hari transaksi dan tentu saja kapitalisasi pasarnya (Hartono, 2015:164).

L. Indeks Infobank15

Indeks ini dibuat pada tanggal 7 Nopember 2012 kerjasama antara IDX dengan PT Infoarta Pratama yang merupakan penerbit dari majalah Infobank.

Indeks ini dihitung berdasarkan 15 saham unggulan perbankan dengan beberapa pertimbangan (Hartono, 2015:164).

M. Indeks SMintra 18

Indeks ini berisi 18 saham infrastruktur dan pendukung infrastruktur.

Indeks ini dibuat atas kerjasama antara IDX dengan PT Sarana Multi Infrastructure pada tanggal 31 Januari 2013 (Hartono, 2015:165).

N. Indeks MNC36

Indeks MNC36 diluncurkan pada tangggal 28 Agustus 2013 oleh Grup MNC. Indeks ini berisi 36 saham yang akan dievaluasi setiap 6 bulan yaitu di bulan Mei dan Nopember (Hartono, 2015:165). Kriteria dalam indeks ini secara garis besar menyaring 100 saham terpilih berdasarkan informasi PER, laba operasi, pertumbuhan pendapatan, laba bersih, dan DER hingga tersisa 36 saham terpilih.

5. Faktor yang Mempengaruhi Harga Saham

Menurut Samsul (2015:210) secara fundamental harga suatu jenis saham dipengaruhi oleh kinerja perusahaan dan kemungkinan risiko yang dihadapi perusahaan. Kinerja perusahaan tercermin dari laba operasional dan laba bersih per saham serta beberapa rasio keuangan yang menggambarkan kekuatan manajemen dalam mengelola perusahaan. Risiko perusahaan tercermin dari daya tahan perusahaan dalam menghadapi siklus ekonomi serta faktor makro ekonomi dan makro nonekonomi. Dengan kata lain, kinerja perusahaan dan risiko yang dihadapi dipengaruhi oleh faktor makro dan mikro ekonomi.

a. Faktor Makro

Menurut Samsul (2015:210) Faktor makro merupakan faktor yang berada di luar perusahaan, tetapi mempunyai pengaruh terhadap kenaikkan atau penurunan kinerja perusahaan baik secara langsung maupun tidak langsung.

Faktor makro terdiri dari makro ekonomi dan makro nonekonomi. Faktor makro ekonomi yang secara langsung dapat mempengaruhi kinerja saham maupun konerja perusahaan antara lain : (1) Tingkat bunga umum; (2) Tingkat Inflasi; (3) Peraturan perpajakan; (4) Kebijakan pemerintah; (5) Kurs valuta asing; (6) Tingkat bunga pinjaman luar negeri; (7) Ekonomi internasional; (8) Siklus ekonomi; (9) Paham ekonomi; (10) Peredaran uang.

Menurut Samsul (2015:213) faktor makro nonekonomi dapat mempengaruhi kinerja perusahaan secara tidak langsung dan lebih sukar diprediksi. Beberapa contoh faktor makro nonekonomi yaitu : peristiwa politik dalam negeri, peristiwa politik yang terjadi di luar negeri, peperangan, demonstrasi masa, kasus lingkungan hidup dan perubahan perlakuan hukum.

Faktor makro nonekonomi lebih sulit dianalisis karena datanya bersifat kualitatif.

b. Faktor Mikro Ekonomi

Kemajuan dan kemunduran kinerja perusahaan tercermin dari rasio- rasio keuangan yang secara rutin diterbitkan oleh emiten. Pada umumnya perusahaan yang sudah go public telah diwajibkan oleh peraturan yang dikeluarkan Bapepam untuk menerbitkan laporan keuangan triwulan, tengah tahunan, dan tahunan baik yang sudah diaudit maupun belum diaudit bahkan, setiap emiten diwajibkan menerbitkan laporan tahunan yang menjelaskan lebih rinci segala aspek perusahaan mulai dari produksi, penjualan, pemasaran,

sumber bahan buku, kendala yang dihadapi, personalia, organisasi manajemen, prospek perusahaan dan laporan keuangan yang telah diaudit (Samsul 2015:219).

Faktor mikroekonomi yang mempunyai pengaruh terhadap harga saham suatu perusahaan berada di dalam perusahaan itu sendiri antara lain adalah (Samsul 2015:220) : (1) Laba bersih per saham; (2) Laba usaha per saham; (3) Nilai buku per saham; (4) Rasio ekuitas terhadap utang; (5) Rasio laba bersih terhdap ekuitas; (6) Cash flow per saham.

6. Harga Minyak Dunia

Menurut Kimberly Amadeo dalam artikelnya di USEconomy (thebalance.com Juli/23/2017) minyak mentah merupakan sumber bahan bakar cair yang berada di bawah tanah. Tercipta ketika sisa-sisa ganggang prasejarah dipanaskan di bawah tekanan oleh bumi itu sendiri selama jutaan tahun. Itu sebabnya minyak mentah dianggap bukan energi tak terbarukan. Menurut Dimas dalam artikelnya yang dimuat surat kabar online (monexnews.com 16/juli/2015) minyak mentah adalah komoditas hasil bumi yang paling banyak diperdagangkan di pasar internasional.

Pergerakan harga minyak mentah dunia berfluktuasi secara cepat setiap hari, mengikuti dinamika ekonomi dan industri.

Menurut penyedia informasi investasi Seputar Forex (www.seputarforex.com/data/harga_minyak) saat ini terdapat dua harga acuan

minyak bumi yang paling banyak digunakan di dunia yaitu harga minyak Brent dan WTI (West Texas Intermediate) :

a. Brent

Brent merupakan sebutan untuk minyak hasil tambang dari Laut Utara (Eropa), dengan nama Brent berasal dari lahan tambang di laut utara, yang dibuka pada tahun 1970. Harga minyak Brent menjadi dasar pembentukan harga sejak tahun 1971 untuk hampir 40% nilai minyak di seluruh dunia, dan terus digunakan sampai sekarang ini.

b. WTI

(West Texas Intermediate) adalah minyak bumi yang diproduksi di Amerika Utara, dan dalam aplikasinya kebanyakan digunakan untuk produk bensin.

Jenis minyak ini lebih ringan dan mudah diolah, sehingga banyak diminati, terutama di AS dan China.

Selain Brent dan WTI, masih ada jenis-jenis minyak lain yang banyak diperdagangkan di dunia, seperti Dubai Crude (minyak bumi asal Dubai), Oman Crude (minyak bumi asal Oman), Urals Oil (harga minyak acuan ekspor Rusia), OPEC Reference Basket (rerata harga minyak yang diekspor negara-negara OPEC) dan Shale Oil (minyak bumi asal amerika yang dihasilkan dengan teknolgi terbaru dari batu tertentu) . Namun, patokan umum dalam penetapan harga minyak bumi berkiblat pada Brent atau WTI.

Menurut USEconomy (www.thebalance.com) Ada tiga faktor utama yang dilihat oleh pedagang komoditas terhadap harga minyak

a. Penawaran minyak dunia, terutama kuota suplai yang ditetapkan oleh OPEC.

Saat Amerika memproduksi minyak shale oil terjadi peningkatan kuota penawaran minyak yang menyebabkan harga minyak jatuh. OPEC yang biasanya memotong produksi untuk menjaga harga minyak lebih memilih untuk tidak melakukannya dengan tujuan untuk menjaga pangsa pasarnya dan membuat produsen shale oil gulung tikar.

b. Pasokan masa depan yang tergantung pada cadangan minyak. Ini mencakup apa yang tersedia di kilang di AS dan juga di Cadangan Minyak Strategis.

Cadangan ini dapat dikeluarkan dengan mudah untuk meningkatkan pasokan minyak jika harga terlalu tinggi. Arab Saudi juga dapat memanfaatkan kapasitas cadangannya yang besar.

c. Permintaan minyak terutama di Amerika Serikat. Perkiraan ini disediakan setiap bulan oleh Energy Information Agency. Permintaan biasanya naik selama musim liburan musim panas karena kebutuhan transportasi untuk berwisata. Saat musim dingin, ramalan cuaca digunakan untuk menentukan penggunaan minyak untuk pemanas ruangan.

Berikut merupakan karakteristik Minyak (rilgeofisika.blogspot.co.id, 2013/09) : a. Mempunyai bentuk yang cair sehingga dapat mengisi sebuah ruang secara

penuh terutama saat pengangkutan

b. Lebih bersih dan efektif dalam pendistribusiannya karena dapat melalui pipa

Menurut Wira (2011:27) sektor pertambangan memiliki karakter yang sangat dipengaruhi harga minyak dunia. Jika harga minyak dunia naik, harga komoditas lain seperti emas, perak, batu bara cenderung ikut menanjak. Pengaruh paling banyak ada di batu bara sebagai subtitusi dari minyak dunia.

Selama periode pengamatan terdapat 41 emiten pertambangan yang terdaftar di BEI. Jumlah Emiten batu bara mendominasi yaitu berjumlah 23, sedangkan emiten gas & minyak berjumlah 7, dan emiten batu-batuan berjumlah 2, dan emiten logam dan mineral lainnya berjumlah 9. Menurut website resmi investasi Valbury (blog.valbury.co.id) sub sektor coal mining (pertambangan batu bara) adalah yang paling dominan bila dibandingkan dengan sub sektor lainnya. Sub sektor ini adalah komoditas kelas dunia sehingga secara garis besar karakteristiknya :

a. Sangat dipengaruhi oleh nilai pertukaran mata uang asing (IDR/USD) karena sebagian besar hasil produksinya diekspor ke luar negeri.

b. Sangat dipengaruhi oleh kebijakan pemerintah tentang kebijakan ekspor bahan mentah atau setengah jadi. Begitu juga dengan pajak ekspor yang dibebankan ke perusahaan tambang batu bara.

c. Sangat dipengaruhi oleh permintaan (demand) dari negara lain sehingga berlaku hukum persediaan (supply) dan permintaan (demand) secara global.

d. Sangat dipengaruhi oleh pergerakan harga komoditas global.

e. Sangat dipengaruhi oleh komoditas lainnya, misalnya adalah minyak (crude).

Semakin mahal harga crude oil maka semakin mahal harga batu bara sebagai bahan bakar pengganti minyak.

7. Kurs Rupiah

Menurut Firdaus dan Ariyanti (2011:131) yang dimaksud dengan nilai mata uang atau yang sering disebut dengan kurs adalah harga satu unit mata uang asing dalam mata uang domestik atau dapat juga dikatakan harga mata uang domestik terhadap mata uang asing. Menurut Bodie (2005:175) satu faktor nyata yang mempengaruhi kompetisi international dari industri suatu negara adalah nilai tukar mata uang tersebut dengan negara lain. Nilai tukar atau kurs (exchange rate) adalah tingkat di mana mata uang domestik dapat dikonversi menjadi mata uang asing. Menurut Tandelilin (2015:104) sumber risiko yang bisa mempengaruhi besarnya risiko suatu investasi salah satunya adalah risiko nilai tukar mata uang karena berkaitan dengan fluktuasi nilai tukar mata uang domestik (negara perusahaan tersebut) dengan nilai mata uang negara lainnya. Risiko ini juga dikenal sebagai risiko mata uang (currency risk) atau risiko nilai tukar (exchange rate risk). Tandelilin (2015:344) juga mengatakan menguatnya kurs Rupiah terhadap mata uang asing merupakan sinyal positif bagi perekonomian yang mengalami inflasi. Menguatnya kurs Rupiah terhadap mata uang asing akan menurunkan biaya impor bahan baku untuk produksi, dan akan menurunkan tingkat suku bunga yang berlaku.

Faktor-faktor yang mempengaruhi permintaan valuta asing (Firdaus dan Ariyanti 2011:133) :

a) Pembayaran untuk impor

Semakin tinggi impor barang dan jasa, maka semakin besar permintaan terhadap valuta asing sehingga nilai tukar akan cenderung melemah.

Sebaliknya, jika impor menurun, maka permintaan valuta asing menurun sehingga mendorong nilai tukar.

b) Aliran modal keluar (capital outflow)

Semakin besar aliran modal keluar, maka semakin besar permintaan valuta asing dan pada gilirannya akan memperlemah nilai tukar. Aliran keluar meliputi pembayaran utang penduduk negara yang bersangkutan baik swasta maupun pemerintah kepada pihak asing dan penempatan dana penduduk ke luar negeri.

c) Kegiatan spekulasi

Semakin banyak kegiatan spekulasi valuta asing yang dilakukan oleh spekulan maka semakin besar permintaan terhadap valuta asing sehingga memperlemah nilai tukar mata uang domestik terhadap mata uang asing.

Faktor-faktor yang mempengaruhi penawaran valuta asing (Firdaus dan Ariyanti 2011:133-134):

a) Faktor penerimaan hasil ekspor

Semakin besar volume penerimaan hasil ekspor barang dan jasa, maka semakin besar jumlah valuta asing yang dimilki oleh suatu negara yang pada gilirannya akan mendorong nilai tukar menguat (apresiasi). Sebaliknya jika ekspor menurun maka jumlah valuta asing yang dimilki akan menurun sehingga nilai tukar cenderung menurun (depresiasi).

b) Faktor aliran modal masuk (capital inflow)

Semakin besar aliran modal yang masuk kedalam suatu negara, maka nilai tukar cenderung menguat. Aliran modal tersebut dapat berupa penerimaan utang luar negeri, penempatan dana jangka pendek oleh pihak asing (portofolio investment) ataupun investasi langsung dari pihak asing (foreign direct investment).

Menurut Samsul (2015:212) kenaikan tajam kurs Dolar AS terhadap Rupiah akan berdampak negatif terhadap emiten yang berorientasi impor sementara produk emiten tersebut dijual secara local sedangkan emiten yang berorientasi ekspor akan menerima dampak positif kenaikan kurs Dolar AS tersebut. Hal ini berarti harga saham dari emiten yang terkena dampak negatif tersebut akan mengalami penurunan di bursa efek. Sebaliknya emiten yang tekena dampak positif tersebut harga sahamnya akan meningkat. Sebagian emiten tercatat di bursa efek terkena dampak negatif dan sebagian lainnya terkena dampak positif

atas perubahan tajam kurs Dolar AS yang pada akhirnya yang dominan dampaknya.

B. Penelitian Sebelumnya

Beberapa peneliti telah melakukan penelitian tentang pengaruh harga minyak dunia dan kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan. Hasil dari beberapa peneliti digunakan sebagai bahan refrensi dan perbandingan dalam penelitian ini, antara lain adalah sebagai berikut :

Tabel II. 1

Hasil Penelitian Terdahulu N

O

Nama Peneliti

Judul Penelitian

Variabel Teknik Analisis

Hasil Penelitian 1 Paraminta

Intan (2013)

Pengaruh Harga Minyak Dunia, Harga Emas dan Harga Batu Bara

Terhadap Indeks Harga Saham Sektor Pertambanga n Pada Bursa Efek

Indonesia Periode 2008-2012

Harga Minyak Dunia

Harga Emas

Harga Batu Bara

Indeks Harga Saham Sektor Pertamba ngan

Vector Error Correcti on Model (VECM).

Penelitia n

menggun akan data bulanan selama tahun 2008- 2012

Harga minyak dunia dan harga emas

berpengaruh signifikan secara positif terhadap Indeks Harga Saham Sektor Pertambangan

Harga batu bara berpengaruh signifikan secara negatif terhadap Indeks Harga Saham Sektor Pertambangan

Tabel II.1

Hasil Penelitian Terdahulu (Sambungan)

N O

Nama Penliti

Judul Penelitian

Variabel Teknik Analisis

Hasil Penelitian 2 Movahed

izadeh et al.

(2014)

“The impact of macroeconomi c factors on Tehran stock exchange index during unjust

economic and oil sanctions from

January2006 to

december2012

”

Indeks Harga Saham Tehran

Harga minyak dunia

Harga emas dunia

Indeks harga

konsumen

Suplai minyak Iran

Ordinary Least Square dengan tahun pengamatan 2006 – 2012

Harga

minyak dan harga emas memiliki pengaruh positif terhadap Indeks Saham Tehran

Suplai

minyak dan indeks harga konsumen memiliki pengaruh negatif signifikan terhadap Indeks Saham Tehran 3 Hastra

Reza Satyatam a et al.

(2017)

Performance Analysis of Indonesia’s Mining Sector Price Index

BI rate

Nilai tukar

Harga emas dunia

Harga minyak mentah

Dow Jones Industrial Average

Indeks Harga Sektor Pertamban gan

Error Correction Model- Engle Granger (ECM-EG) dengan periode pengamatan 2009-2016

BI rate, nilai tukar, dan harga emas

dunia memiliki

pengaruh negatif

dan signifikan

terhadap Indeks

Harga Sektor

Pertambangan

Harga minyak

dunia berpengaruh positif namun tidak signifikan

sedangkan Dow

Jones Industrial Average memiliki dampak positif dan signifikan

terhadap Indeks Harga Sektor Pertambangan

Tabel II.1

Hasil Penelitian Terdahulu (Sambungan) N

O

Nama Penliti

Judul Penelitian

Variabel Teknik

Analisis

Hasil Penelitian 4 Bayu Seto

Sambodo (2016)

Analisis Pengaruh Inflasi, BI Rate, Nilai Tukar Rupiah, dan Harga Emas Dunia Terhadap Indeks Harga Saham Sektor Pertambangan

di BEI

(Periode 2008- 2012)

Inflasi

BI Rate

Nilai Tukar Rupiah

Harga emas Dunia

Indeks Harga Saham Sektor Pertambangan

Error Correction Model (ECM), Periode pengamata n 2008 – 2012

Variabel BI Rate dan Nilai Tukar

berpengaruh signifikan dalam jangka panjang maupun jangka pendek terhadap Indeks Harga Saham Sektor

Pertambangan

Secara parsial variabel BI rate

dan Kurs

Rupiah berpengaruh negatif terhadap Indeks Harga Saham Sektor Pertambangan

Inflasi dan Harga Emas Dunia tidak memiliki hasil yang signifikan terhadap Indeks Harga Saham Sektor

Pertambangan

Perbedaan penelitian ini dengan penelitian sebelumnya adalah:

1. Penelitian ini berbeda dengan penelitian yang dilakukan sebelumnya dalam periode waktu yang digunakan. Penelitian ini menggunakan data periode November 2014 – November 2016.

2. Penelitian ini meneliti mengenai pengaruh harga minyak dunia dan kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan.

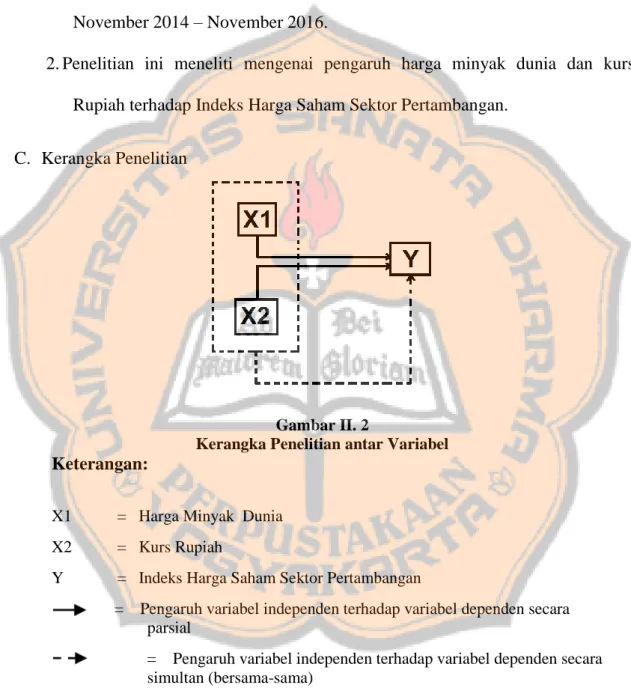

C. Kerangka Penelitian

Gambar II. 2

Kerangka Penelitian antar Variabel Keterangan:

X1 = Harga Minyak Dunia

X2 = Kurs Rupiah

Y = Indeks Harga Saham Sektor Pertambangan

= Pengaruh variabel independen terhadap variabel dependen secara parsial

= Pengaruh variabel independen terhadap variabel dependen secara simultan (bersama-sama)

D. Rumusan Hipotesis

Menurut Martono (2014:67) hipotesis berasal dari kata hypo yang berarti di bawah dan thesa yang berarti kebenaran. Hipotesis dapat didefinisikan sebagai jawaban sementara yang kebenarannya masih harus diuji atau rangkuman simpulan teoritis yang dieroleh dari tinjauan pustaka. Hipotesis juga merupakan proposisi yang akan diuji keberlakuannya atau merupakan suatu jawaban sementara atas pertanyaan penelitian.

Sektor pertambangan memiliki karakter yang sangat dipengaruhi harga minyak dunia. Jika harga minyak dunia naik, harga komoditas lain seperti emas, perak, batu bara cenderung ikut menanjak. Pengaruh paling banyak ada di batu bara sebagai subtitusi dari minyak dunia. Menurut Wira (2011:27). Andri Hardianto pengamat komoditas dalam surat kabar online (investasi.kontan.co.id, selasa 19/01/2016) mengatakan “Minyak itu investasi utama dalam bentuk komoditas, ketika kepercayaan pasar rontok terhadap minyak maka harga komoditas lainnya pun ikut berguguran”. Harga minyak dunia yang turun akan menurunkan harga produk tambang sehingga laba perusahaan tambang menurun dan akan tercermin dari nilai sahamnya yang turun. Penurunan nilai saham industri pertambangan akan membuat Indeks Harga Saham Sektor Pertambangan menurun. Sebuah penelitian yang dilakukan oleh Intan (2013) dengan periode pengamatan 2008-2012, mengatakan adanya pengaruh positif pada harga minyak dunia terhadap Indeks Harga Saham Sektor Pertambangan. Peningkatan pendapatan pada perusahaan dapat menggerakkan harga saham lewat sentimen positif investor. Sehingga Indeks Harga

Saham Sektor pertambangan ikut meningkat mengikuti peningkatan harga minyak dunia.

Perusahaan tambang yang sangat membutuhkan sumber daya asing seperti teknologi impor dan modal asing akan sangat sensitif dengan perubahan kurs Rupiah. Kurs Rupiah yang melemah secara tidak langsung akan meningkatkan utang luar negeri dan biaya belanja modal asing. Menurut Arifin (2007:119) kalau pos hutang bertambah maka dampaknya adalah pengurangan pos laba bersih yang akhirnya berdampak pada pembagian deviden. Jika ini terjadi maka kondisi fundamental perusahaan akan kurang menguntungkan. Dampaknya akan banyak investor yang melepas sahamnya dan terjadilah penurunan harga. Fenomena ini mengatakan bahwa adanya pengaruh negatif kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan. Kondisi ini sesuai dengan hasil penelitian yang dilakukan oleh Seto (2016) dengan periode pengamatan 2008-2012 yang mengatakan bahwa adanya pengaruh negatif kurs Rupiah terhadap Indeks Harga Saham Sektor Pertambangan .