5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Menurut (Computer & Putri, 2017) Akuntansi merupakan suatu proses mengenali, mengukur dan menghubungkan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersangkutan. Dapat juga diartikan sebagai suatu seni mencatat, mengklarifikasi, dan meringkas data keuangan dengan cara yang berarti.

Menurut Warsono, dkk. 2010 dalam (Yuliani dkk., 2020) bahwa “Akuntansi merupakan proses sistematis untuk mengolah transaksi menjadi informasi keuangan yang bermanfaat bagi para penggunanya. Laporan keuangan merupakan output yang dihasilkan dari proses akuntansi. Laporan keuangan digunakan sebagai salah satu.”

Alasan utama mengapa akuntansi dilaksanakan dalam berbagai organisasi adalah karena semakin rumitnya variabel-variabel yang dihadapi di dalam perusahaan kecil sekalipun. Dalam akuntansi, transaksi-transaksi keuangan diolah sedemikian rupa sehingga menjadi laporan yang siap digunakan untuk pengambilan keputusan manajemen.

Menurut A statement of Basic Accounting Theory (ASOBAT) dalam (Zamzami &

Nusa, 2016) mengemukakan bahwa Akuntansi sebagai proses mengidentifikasi, mengukur, dan mengomunikasikan economic information untuk memungkinkan dibuatnya judgement dan keputusan berdasarkan informasi oleh pengguna ( user ) informasi tersebut.

Prinsip akuntansi menggunakan asumsi-asumsi dan konsep – konsep dasar tertentu. Asumsi dasar ini merupakan aspek dari lingkungan dimana akuntansi itu dilaksanakan. Prinsip akuntansi menurut (Bahri, 2016) meliputi :

1. Konstinuitas usaha ( going concern ) adalah kesinambungan usaha. Konsep ini menganggap bahwa suatu perusahaan akan terus berlanjut dan diharapkan tidak terjadi likuidasi di masa yang akan datang.

2. Kesatuan usaha ( businees entity ). Konsep ini menganggap bahwa perusahaan dipandang sebagai suatu unit usaha yang berdiri sendiri, terpisah dari pemiliknya.

3. Periode akuntansi ( accounting periode ), adalah kegiatan perusahaan yang disajikan dalam laporan keuangan disusun per periode pelaporan.

4. Kesatuan pengukuran ( measurent unit ), konsep ini menganggap bahwa semua transaksi yang terjadi akan dinyatakan dalam bentuk uang( dalam artian mata uang yang digunakan adalah dari negara tempat perusahaan berdiri).

5. Bukti yang objektif ( objective evidences). Informasi yang terjadi harus disampaikan secara objektif. Suatu informasi dikatakan objektif apabila informasi dapat diandalkan, sehingga informasi yang disajikan harus berdasarkan pada bukti yang ada.

6. Pengungkapan sepenuhnya ( full disclousure ). Konsep ini menganggap bahwa hal-halyang berhubungan dengan laporan keuangan harus diungkapkan secara mamadai.

7. Konsisten ( consistency ). Konsep ini menghendaki bahwa perusahaan harus menerapkan metode akuntansi yang sama dari suatu periode ke periode yang lain agar laporan keuangan dapat diperbandingkan.

8. Realisasi ( matching expense with reveneu ). Prinsip ini mempertemukan pendapatan periode berjalan dengan beban periode berjalan untuk mengetahui berapa besar laba-rugi periode berjalan.

2.1.1. Sistem Informasi Akuntansi

Menurut (Salsabila, Ekonomi, Bisnis, & Padjajaran, 2020) bahwa “Sistem Informasi Akuntansi adalah serangkaian kegiatan administratif perusahaan dalam mengumpulkan data keuangan yang digunakan untuk pengambilan keputusan perusahaan.”

Sistem Informasi Akuntansi (SIA) selain digunakan sebagai alat manajemen untuk mendapat infromasi, menganalisis dan memutuskan,juga berfumgsi sebagai alat untuk mempertanggung jawabkan wewenang yang telah didelegasikan manajemen kepada level-level manajemen di bawahnya dan karyawan pelaksana. Menurut (Marina, Wahjono, Syaban, & Suarni, 2017) bahwa :

Sistem informasi akuntansi merupakan jaringan dari seluruh prosuder, formulir-formulir, catatan-catatan, dan alat-alat yang digunakan untuk mengolah data keuangan menjadi suatu bentuk laporan yang akan digunakan oleh pihak manajemen dalam mengendalikan kegiatan usahanya dan selanjutnya digunakan sebagai alat pengambilan keputusan manajemen.

Menurut (Pada, Indofood, Sukses, & Tbk, 2019) bahwa “Sistem informasi akuntansi adalah suatu kerangka kerja dengan mana sumber daya (manusia, komputer) dikoordinasikan untuk mengubah masukan (data) menjadi keluaran (informal) guna mencapai sasaran-sasaran perlahan.”

(Afianty, 2020), Sistem informasi akuntansi (SIA) adalah sistem yang berbasis komputer yang dirancang data akuntansi yang menjadi informasi. Tujuan dari sistem informasi akuntansi adalah sebagai berikut:

a. Sistem

System harus menghasilkan catatan yang tepat waktu dan relevan untuk digunakan dalam pengambilan keputusan.

b. Ekonomis

Semua komponen sistem akuntansi harus menyumbang nilai manfaat minimal bagi pengadaan sistem.

2.1.2. Siklus Akuntansi

Dalam akuntansi terdapat siklus akuntansi yang terdiri dari kegiatan-kegiatan yang berhubungan dengan suatu proses pengidentifikasian, pengukuran, pelaporan informasi ekonomi.

Definisi siklus akuntasni, yang dikemukaan Michell Suharli dalam (Kartomo

& Sudarman, 2019) bahwa “Siklus Akuntansi adalah urutan transaksi,peristiwa,aktivitas, dan proses dari awal sampai akhir dimulai dari awal seperti lingkaran yang tidak akan pernah putus.”

Dalam (Ga, 2017) bahwa siklus sebagai berikut :

1. Transaksi

2. Bukti Transaksi/ Dokumen 3. Jurnal

4. Buku Besar 5. Neraca Saldo 6. Jurnal Penyesuaian 7. Laporan Keuangan

a. Laporan Laba Rugu b. Laporan Arus Kas

c. Laporan Perubahan Modal d. Neraca

Secara prosees, pengelompokam akuntansi dapat dibagi menjadi 3 tahapan yaitu:

1. Tahapan Pencatatan a. Transaksi b. Bukti Tansaksi c. Jurnal

2. Tahapan Penhikhtisaran a. Buku Besar

b. Neraca Saldo c. Jurnal Penyesuaian 3. Tahap Pelaporan

a. Laporan Laba Rugi b. Laporan Arus Kas

c. Laporan Perubahan Modal d. Neraca

Sumber : akuntansi dasar teori dan praktik (daud,Ga) Gambar II.1 Siklus Akuntansi

2.1.3. Buku Besar

Buku besar adalah alat untuk menggolongkan rekening-rekening sejenis

yang ada buku jurnal dan disusun secara sistematis sehingga dapat diketahui saldo terakhir dari tiap-tiap rekening tersebut (Selamet & Apriana, 2019).

2.1.4. Neraca Saldo

Menutut (Afianto, Balafif, Murtadho, & Shofiana, 2020) bahwa “Neraca Saldo adalah laporan keuangan berupa daftar akun-akun beserta saldo akhir yang disusun sistematis dan bersumber dari buku besar.”

Menurut (Situmorang, 2020) Neraca Saldo merupakan peng-gabungan dari semua total akun-akun yang ada dalam transaksi akuntansi selama 1 periode akuntansi.Sumber pencatatan neraca saldo adalah buku besar. Jika perusahaan menggunakan akun bentuk stafel (tiga atau empat kolom), penyusunan neraca saldo tinggal mencatat saldo terakhir masing masing akun buku besar.

2.1.5. Laporan Keuangan

Menurut (Ravelby, Nurofik, & Trismiyanti, 2020) Pengertian laporan keuangan adalah hasil akhir dari proses pencatatan transaksi keuangan suatu perusahaan yang menunjukkan kondisi keuangan perusahaan tersebut pada satu periode akuntansi dan merupakan gambaran umum mengenai kinerja suatu perusahaan.

Pendapat lain mengatakan bahwa laporan keuangan adalah produk akhir proses akuntansi suatu perusahaan dalam satu periode tertentu dimana informasi di dalamnya merupakan hasil pengumpulan dan pengolahan data keuangan, dengan tujuan untuk membantu perusahaan membuat keputusan atau kebijakan yang tepat. Proses penyusunan financial statement menggunakan berbagai sumber data, mulai dari faktur, bon, nota kredit, laporan, bank dan lain sebagainya. Semua data asli transaksi keuangan tersebut digunakan untuk mengisi buku perkiraan dan sebagai bukti keabsahan transaksi.

a. Laporan Laba Rugi

Menurut Irham Fahmi (2012) dalam (Fatimah, Danial, & Z, 2019) Laporan Laba Rugi merupakan salah satu dari banyak bagian suatu paket laporan keuangan dan seperti bagian lainnya, laporan laba rugi merupakan bagian dari produk berbagai

pilihan, dilaporkan, seperti halnya kebijakan bisnis, kondisi ekonomi, dan banyak variable yang memengaruhi hasil yang dilaporkan.

b. Laporan Arus Kas

Menurut (Hamjah, Praptiwi, & Sari, 2019) Pengertian laporan arus kas adalah laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas menurut Kasmir (2012) .

c. Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan untuk mengetahui sisa dari jumlah modal yang sudah di tanamkan oleh pemilik modal kepada perusahaan, dalam hal ini desa yang ada di atas BUMDes tersebut. Laporan perubahan ekuitas adalah laporan yang menggambarkan perubahan ekuitas suatu perusahaan dalam suatu periode tertentu (Situmorang, 2020).

d. Neraca

Pengertian Neraca menurut Widiyanto (2016) dalam (Haida, Sadriatwati, Bisnis,

& Semarang, 2020), “Neraca adalah laporan yang memberikan informasi mengenai posisi keuangan, yaitu sifat dan jumlah harta atau sumber daya usaha simpan pinjam pembiayaan syariah, kewajiban kepada pihak pemberi pinjaman dan penyimpan serta ekuitas pemilik dalam sumber daya usaha simpan pinjam koperasi pada saat tertentu, terdiri dari komponen aset, kewajiban dan ekuitas”.

2.2. Tools Aplikasi

Sistem akuntansi yang semula berbasis manual saat ini sudah hampir sebagian besar menggunakan basis komputer. Dengan menggunakan basis komputer diharapkan dapat membantu mengambil keputusan bisnis dengan cepat dan akurat.

Apabila tugas tertentu dilaksanakan oleh komputer, maka diperlukan serangkaian instruksi yang dirancang dalam program komputer sehingga komputer dapat melaksanakan tugas sesuai yang diinginkan. Rancangan program komputer tersebut diistilahkan dengan program aplikasi.

2.2.1. Aplikasi Zahir Accounting versi 5.1

Zahir Accounting adalah sebuah program akuntansi yang di desain khusus untuk mengelola keuangan perusahaan secara mudah, fleksibel, yang befasilitas lengkap dan dapat digunakan untuk berbagai macam perusahaan, baik perusahaan jasa maupunperusahaan dagang. Aplikasi ini dibangun sengan semboyan bahwa akuntansi keuangan adalah hal yang mudah, dan menggunakan aplikasi akuntansi keuangan adalah sebuah pengalaman yang menyenangkan.

Selain memberikan kemudahan dalam pencatatan transaksi dan pembuatan laporan, tanpa harus mepelajari teori akuntansi keuangan terlebih dahulu. Zahir Accounting juga dirancang untuk dapat membantu pengguna dalam pengambilan

keputusan bisnis dengan cepat dan akurat, melalui kelengkapan berbagai macam grafik yang disediakan.

2.2.2. Kelebihan Zahir Accounting versi 5.1

Dengan desain program dan struktur data yang sistematis, program ini akan tetap stabil walaupun volume transaksi sanagt tinggi, karena fasilitas maintenance data yang akurat, feature yang disediakan di Zahir terbilang lengkap, fasilitas dan kenunggulan dari Zahir Accounting Versi 5.1, antara lain:

a. Pencatatan Jurnal Umum, Penjualan, Pembelian, Kas Masuk, Kas Keluar, yang dikaitkan dengan departemen dan proyek serta fasilitas ‘Transaksi Berulang’

untuk pembuatan jurnal dari transaksi yang sering berulang, yang diikuti dengan penggunaan mata uang asing pada saat transaksi.

b. Laporan Neraca, Laba-Rugi, Buku Besar (dengan pilihan mata uang yang ada), Neraca Lajur, Aliran Kas, Hutang-Piutang(analisa, buku besar, dan lainnya ), Departemen dan Proyek (aktivitas, laba-rugi, dan lainnya).

c. Intuitif, jelas, dan nyaman digunakan. Tersaji dengan tampilan grafis menarik yang di desain khusus untuk lebih memudahkan para pengguna pemula dalam bidang komputer maupun akuntansi.

2.2.3. Modul Program dan Fasilitas yang ada di Zahir Accounting

Berikut ini adalah modul-modul yang terdapat pada program Zahir Accounting Versi 5.1

1. Modul Data

Modul yang ada pada Zahir Accounting dibuat untuk memudahkan pemakai dalam menginput transaksi.

Gambar II.2 Modul data-data

2. Menu buku besar dipakai untuk penginputan jurnal umum atau transaksi jurnal umum.

Gambar II.3 Tampilan modul buku besar 3. Menu penjualan

Menu penjualan berisi segala fasilitas pencatatan penjualan tunai,kredit maupun piutang

gjggugGAmbar II, 4gamba r Gajhjs dhs audhs audhs udhwudhdjdas njqjaqs jq

Gambar II.4 Tampilan Menu Penjualan 4. Menu Pembelian

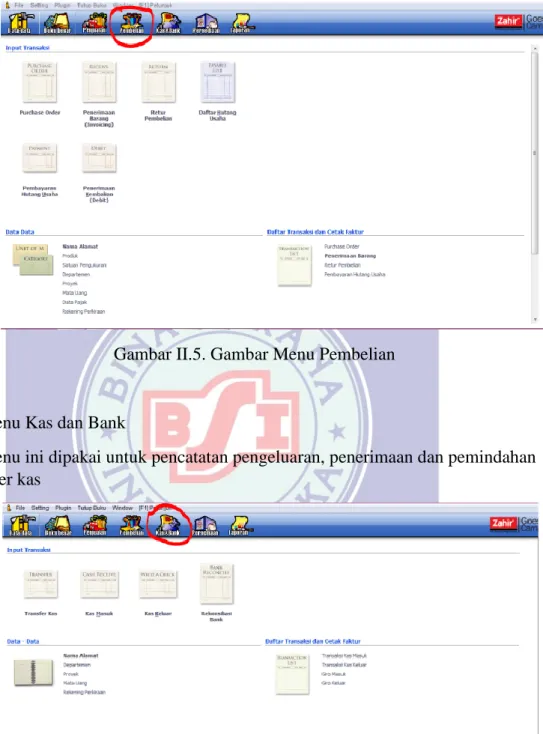

Menu Pembelian dilakukan untuk pencatatan pembelian dan pembayaran hutang

Gambar II.5. Gambar Menu Pembelian

5. Menu Kas dan Bank

Menu ini dipakai untuk pencatatan pengeluaran, penerimaan dan pemindahan Transfer kas

Gambar II.6. Gambar Menu kas & Bank 6. Menu Laporan

Menu ini dipakai untuk melihat laporan yang telah dilakukan selama satu bulan dari laporan laba rugi sampai neraca saldo.

Gambar II.7 Gambar menu laporan