BAB VI PENUTUP

6.1 Kesimpulan

Berdasarkan hasil penelitian, dapat disimpulkan bahwa secara umum pengelolaan keuangan Kota Kupang sudah sempurna dengan mendapatkan skor 84%, yang dilihat dari sembilan bidang strategis yaitu :

a. Bidang kerangka peraturan perundangan daerah memiliki kriteria sangat bagus dengan skor 79%.

b. Bidang perencanaan dan penganggaran memiliki kriteria sempurna dengan skor 86%.

c. Bidang pengelolaan kas memiliki kriteria sempurna dengan skor 88%.

d. Bidang pengadaan barang dan jasa memiliki kriteria sempurna dengan skor 81%.

e. Bidang akuntansi dan pelaporan memiliki kriteria sangat bagus dengan skor 69%.

f. Bidang pengawasan intern memiliki kriteria sempurna dengan skor 87%.

g. Bidang hutang dan investasi publik memiliki kriteria sangat bagus dengan skor 78%.

h. Bidang pengelolaan aset memiliki kriteria sempurna dengan skor 100%

i. Bidang audit dan pengawasan ekstrenal memiliki kriteria sangat bagus dengan skor 75% .

6.2 Saran

Berdasarkan hasil penelitian, perlu menjadi perhatian pada bidang-bidang yang memiliki skor terendah dibandingkan bidang-bidang strategis lainnya dan perlu dipertahankan bidang-bidang strategis yang memiliki skor tertinggi, oleh karena itu dapat direkomendasikan sebagai berikut:

a. Bidang kerangka peraturan perundangan daerah : perlu ditetapkannya peraturan kepala daerah tentang kebijakan akuntansi pemerintah daerah, perlu disosialisasikannya peraturan perundangan daerah mengenai pengelolaan keuangan daerah, serta perlu disahkan peraturan perundangan daerah mengenai transparansi dan partisipasi.

b. Bidang perencanaan dan penganggaran : perlunya kemudahan akses oleh masyarakat mengenai dokumen perencanaan dan penganggaran.

c. Bidang pengelolaan kas : perlu dibuat laporan realisasi anggaran kas setiap bulan, surplus kas yang ada ditempatkan dalam investasi jangka pendek, dan dasar penetapan pajak pendapatan daerah harus diverifikasi setiap tahun.

d. Bidang pengadaan barang dan jasa : perlu dilakukan seleksi ketat terhadap dokumen prakualifikasi agar tidak ada calon rekanan yang tidak kompeten, perlu adanya peraturan Walikota mengenai pedoman teknis pengadaan barang dan jasa, dan perlu adanya unit layanan pengadaan yang membantu melaksanakan pengadaan barang dan jasa.

e. Bidang akuntansi dan pelaporan : perlu diselenggarakannya pelatihan akuntansi dan laporan keuangan kepada Pejabat Pengelola Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD).

f. Bidang pengawasan intern : perlunya staf yang berkualifikasi jabatan fungsional auditor dan staf yang mempunyai latar belakang akuntansi.

g. Bidang hutang dan investasi publik : perlunya kebijakan pengelolaan pinjaman daerah dilaksanakan sesuai dengan kerangka kebijakan nasional.

h. Bidang audit dan pengawasan eksternal : laporan keuangan perlu dipublikasikan melalui media massa setempat dan pada papan pengumuman resmi atau melalui website.

DAFTAR PUSTAKA

Abdul Halim, 2007, “Pengelolaan Keuangan Daerah, Edisi Kedua”, YKPN Yogyakarta.

Ahmad Yani, 2002, Hubungan Keuangan antara Pemerintah Pusat dan Daerah di Indonesia, PT RajaGrafindo Persada, Jakarta.

Eripto Marviandi, 2009, “Laporan Survei Pengukuran Manajemen Keuangan Publik Provinsi Nusa Tenggara Timur”.

Mahmudi, 2009, “Manajemen Keuangan Daerah”, Erlangga, Jakarta.

Mardiasmo, 2002, “Otonomi dan Manajemen Keuangan Daerah”, Andi, Yogyakarta.

Mardiasmo, (2000), Paradigma Baru Pengelolaan Keuangan Daerah Menyongsong Pelaksanaan Otonomi Daerah, Jogjakarta

Mardiasmo dan Kirana, Jaya, Wihana, (1999), "Pengelolaan Keuangan Daerah Yang Berorentasi Pada Kepentingan Publik" Kompak, Jurnal Akuntansi Manajemen dan Sistem Informasi, No 21, hal 385-402 Musgrave, R. A. and Musgrave, P. B., (1999). "Keuangan Negara dalam Teori

dan Praktek", Erlangga, Jakarta.

Nurlan Darise, 2007, Pengelolaan Keuangan Pada Satuan Kerja Perangkat Daerah (SKPD), PT INDEKS.

Peraturan Menteri Nomor 13 Tahun 2006, yang diubah menjadi Peraturan Menteri Nomor 59 Tahun 2007 tentang Pengelolaan Keuangan Daerah. Jakarta Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005, tentang

Pengelolaan dan Pertanggung jawaban Keuangan Daerah, Jakarta.

Peraturan Mentri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

Prawirosentono, Suryadi. 1999. Kebijakan Kinerja Karyawan. Yogyakarta:

BPFE.

Program Kerjasama Provinsi Nusa Tenggara Timur, ANTARA AusAID dan World Bank. Kupang 30 Maret 2010.

Projoharjono, S., 2005, “Pokok-Pokok PP 58/2005”, Workshop Implikasi PP No.58 Tahun 2005, Tentang Pengelolaan dan Pertanggung jawaban Keuangan Daerah MEP UGM, Yogyakarta.

Republik Indonesia, Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Saragih, J.P., (2003), Desentralisasi Fiskal Dan Keuangan Daerah Dalam Otonomi, Ghalia Indonesia.

Sonny Sumarsono, 2010, “Manajemen Keuangan Pemerintahan”, Edisi Pertama, Yogyakarta.

S. Ruky. A. 2001. Sistem Manajemen Kinerja: Performance Management System.

LAMPIRAN

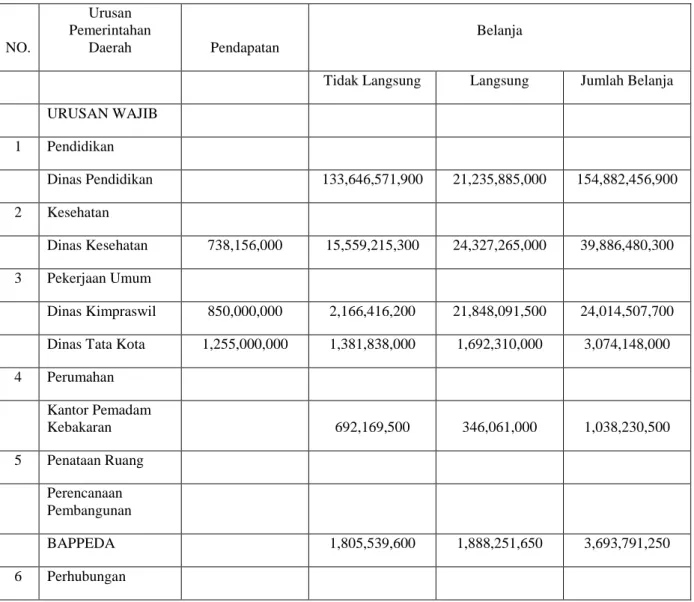

Table APBD menurut dinas di Kota Kupang tahun anggaran 2008

NO.

Urusan Pemerintahan

Daerah Pendapatan

Belanja

Tidak Langsung Langsung Jumlah Belanja

URUSAN WAJIB

1 Pendidikan

Dinas Pendidikan 133,646,571,900 21,235,885,000 154,882,456,900

2 Kesehatan

Dinas Kesehatan 738,156,000 15,559,215,300 24,327,265,000 39,886,480,300

3 Pekerjaan Umum

Dinas Kimpraswil 850,000,000 2,166,416,200 21,848,091,500 24,014,507,700 Dinas Tata Kota 1,255,000,000 1,381,838,000 1,692,310,000 3,074,148,000

4 Perumahan

Kantor Pemadam

Kebakaran 692,169,500 346,061,000 1,038,230,500

5 Penataan Ruang

Perencanaan

Pembangunan

BAPPEDA 1,805,539,600 1,888,251,650 3,693,791,250

6 Perhubungan

Dinas Perhubungan 1,290,000,000 1,762,990,700 1,788,862,000 3,551,852,700

7 Lingkungan Hidup

Badan Pengendalian Dampak

Lingkungan Daerah 809,392,000 1,039,015,000 1,848,407,000

Dinas Kebersihan 40,000,000 972,375,700 3,944,999,500 4,917,375,200

8

Kependudukan dan

Catatan Sipil

Dinas

Kependudukan dan

Catatan Sipil 1,000,000,000 1,047,674,700 1,089,700,000 2,137,374,700

9

Pemberdayaan

Perempuan

Kantor Pemberdayaan

Perempuan - 171,384,500 171,384,500

10

Keluarga Berencana dan Keluarga

Sejahtera

Dinas KB dan KS 2,467,174,448 1,278,035,000 3,745,209,448

11 Sosial

Dinas Sosial 1,163,622,000 1,163,622,000

12 Tenaga Kerja

Dinas Tenaga Kerja

dan Transmigrasi - 377,150,000 377,150,000

13

Koperasi dan Usaha

Kecil Menengah

Dinas Koperasi dan

UKM 900,867,700 525,828,500 1,426,696,200

14 Penanaman Modal

BKPMD - 326,135,000 326,135,000

15

Pemuda dan Olah

Raga

Kesatuan Bangsa dan Politik Dalam

Negeri

Badan Kesbang &

Linmas 1,489,035,700 472,349,000 1,961,384,700

Kantor Satuan Polisi

Pamong Praja - 1,635,488,500 1,635,488,500

16

Pemerintahan

Umum

Dewan Perwakilan

Rakyat Daerah 4,165,600,700 4,165,600,70

Kepala Daerah &

Wakil Kepala

Daerah 508,351,500 508,351,500

Sekretariat Daerah 394,080,152,672 70,111,740,600 41,684,736,000 111,796,476,600 Sekretariat DPRD 151,200,000 5,053,360,000 5,204,560,000

Badan Pengelola

Keuangan Daerah -

Badan Penelitian dan Pengembangan

& PDE - 716,009,000 716,009,000

Badan Pengawasan

Daerah 1,598,961,800 950,061,000 2,549,022,800 Kantor Penghubung - Kecamatan 15,737,785,300 550,680,000 16,288,465,300

Dinas Pendapatan

Daerah 5,291,530,000 2,799,777,700 1,970,455,000 4,770,232,700

17 Kepegawaian

Badan Kepegawaian

Daerah 2,199,951,600 4,142,397,700 6,342,349,300

18

Pemberdayaan Masyarakat dan

Desa

Badan Pemberdayaan

Masyarakat Kota - 1,002,159,000 1,002,159,000

19 Kearsipan

Kantor Arsip Daerah

dan perpustakaan - 391,644,000 391,644,000 20

Komunikasi dan

Informatika

Dinas Informasi dan

Komunikasi - 992,871,000 992,871,000

21 Pertanian

Dinas Pertanian dan

Kehutanan 302,720,000 3,693,170,200 3,848,506,000 7,541,676,200

22

Energi dan Sumber

Daya Mineral

Dinas Pertambangan

& Energi 6,128,000,000 365,750,000 1,076,848,000 1,442,598,000

22 Pariwisata

Dinas Pariwisata 60,000,000 - 324,406,000 324,406,000

23

Kelautan dan

Perikanan

Dinas Kelautan dan

Perikanan 30,000,000 - 2,570,000,000 2,570,000,000

24 Perindustrian

Dinas Perindustrian

& Perdagangan 125,000,000 1,609,160,500 1,683,900,000 3,293,060,500

25 PD. PASAR 50,000,000 -

Jumlah 411,240,558,672 267,642,711,348 152,108,465,850 419,751,177,198

SURPLUS /

(DEFISIT) -8,510,618,526

Lampiran

Tabel Questioner

BIDANG 1: KERANGKA PERATURAN PERUNDANGAN DAERAH

TUJUAN STRATEGIS: Tersusunnya perangkat pendukung kerangka peraturan perundangan daerah yang mendorong pengelolaan keuangan yang efektif, konsisten dengan kerangka hukum nasional.

Sasaran 1

Adanya Kerangka Peraturan Peraturan Perundangan Daerah yang komprehensif sebagaimana diamanatkan oleh kerangka hukum nasional mengenai pengelolaan keuangan daerah

No Indikator Skor

1 Peraturan perundangan daerah mengenai RPJMD telah disahkan

2 Peraturan Kepala Daerah tentang Rencana Kerja Pemerintah Daerah (RKPD) telah disahkan

3 Kebijakan Umum Anggaran (KUA) dan Prioritas dan Plafon Anggaran (PPA) telah dibuat dalam suatu Nota Kesepakatan

4 Peraturan perundangan daerah mengenai APBD ditetap-kan tepat waktu (sesuai dengan kalender anggaran)

5 Peraturan perundangan daerah mengenai pokok-pokok pengelolaan keuangan daerah telah disahkan

6 Peraturan kepala daerah mengenai sistem dan prosedur pengelolaan keuangan daerah telah ditetapkan

7 Peraturan kepala daerah tentang kebijakan akuntansi pemerintah daerah telah ditetapkan

8 Peraturan perundangan daerah mengenai pengelolaan barang daerah telah disahkan

9 Peraturan perundangan daerah mengenai penanaman modal telah disahkan 10 Peraturan perundangan daerah mengenai Badan Layanan Umum Daerah

(BLUD)

11 Peraturan perundang-undangan daerah tentang Standar Harga Satuan telah ditetapkan sebelum atau bersamaan dengan RKA-Rencana Kerja dan Anggaran 12 Peraturan kepala daerah tentang Standar Biaya telah ditetapkan

13 Peraturan kepala daerah tentang Analisis Standar Belanja telah ditetapkan Skor Hasil

Sasaran 3

Kerangka Peraturan Perundangan Daerah Mencakup Ketentuan-Ketentuan untuk Meningkatkan Transparansi dan Partisipasi Masyarakat

1 Peraturan perundangan daerah mengenai transparansi telah disahkan 2 Peraturan perundangan daerah mengenai partisipasi telah disahkan Sasaran 2

Kerangka Peraturan Perundangan Daerah Mengenai Penegakan Hukum dan Struktur Organisasi yang Efektif

1 Peraturan perundangan daerah mengenai pengelolaan keuangan daerah disosialisasikan

2 Diterapkannya struktur organisasi pengelola keuangan yang terpadu (berbentuk Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah)

3 Peraturan Daerah mengenai SOTK (Struktur Oraganisasi dan Tata Kerja) Pemda sebagai tindak lanjut dari PP 41/2007 dan PP 38/2007 telah disahkan

Skor Hasil

3 Masyarakat memiliki akses terhadap sidang-sidang DPRD mengenai APBD Skor Hasil

BIDANG 2: PERENCANAAN DAN PENGANGGARAN

SASARAN UMUM: Tersusunnya Perencanaan dan Penganggaran yang tepat dan terhubung dengan Perencanaan Daerah

Sasaran 1

Tersusunnya Perencanaan dan penganggaram multi-tahun

No Indikator Skor

1 Program dan kegiatan dalam RPJMD merupakan dokumen yang dapat diukur secara kuantitatif

2 Kebijakan Umum APBD (KUA) dan PPAS (Prioritas dan Plafon Anggaran sementara) mencakup indikator hasil yang dapat diukur

3 Dalam anggaran satuan kerja terdapat indikator-indikator hasil yang terukur dan merujuk pada strategi

4 KUA dan Prioritas dan plafon anggaran sementara (PPAS) disusun sebelum proses RKA (Rencana Kegiatan dan Anggaran) di SKPD dimulai

5 Telah disusun Analisis Standar Belanja Skor Hasil

Sasaran 2

Target Anggaran yang Layak dan Berdasarkan Proses Penyusunan Anggaran yang Realistis

1 Perbedaan antara total anggaran belanja dengan realisasi APBD tahun lalu

kurang dari 10%

2

Rata-rata defisit realisasi anggaran selama 3 tahun terakhir antara 0 sampai 3%

dari PDRB 3

Perubahan anggaran tahun berjalan dilakukan berdasarkan alasan yang jelas sesuai dengan peraturan yang didukung oleh LRA semester I

4

Perbedaan antara APBD induk dan ABPD-P untuk kelompok belanja langsung kurang dari 10%

5

Renstra dan Renja SKPD memuat Pagu indikatif (proyeksi biaya) dan mempertimbangkan keterbatasan sumber daya

Skor Hasil

Sasaran 3

Sistem Pemantauan dan Evaluasi Partisipatif yang Komprehensif dalam Proses Perencanaan dan Penganggaran Telah Terbentuk

1 Terdapat proses evaluasi atas RKA-SKPD dalam hal kesesuaian dengan KUA dan PPAS

2 Dokumen perencanaan dan penganggaran mudah diakses oleh masyarakat 3 Masyarakat dilibatkan dalam pemantauan dan evaluasi kegiatan yang

dilaksanakan di SKPD

4 Proses perencanaan anggaran mencakup komponen partisipatif Skor Hasil

BIDANG 3: MANAJEMEN KAS

TUJUAN STRATEGIS: Penerapan praktik-praktik manajemen kas yang efektif guna memastikan pengelolaan dana yang efisien untuk pelayanan

Sasaran 2

Penerimaan Kas, Pembayaran Kas, Serta Surplus Kas Temporer Dikelola dan Dikendalikan Secara Efisien

1 Seluruh pendapatan asli daerah disetorkan ke dalam rekening kas umum daerah 2 Seluruh pendapatan asli daerah disetor ke rekening kas umum daerah paling

lama 1 (satu) hari kerja

3 Terdapat Buku Rekapitulasi Penerimaan Harian

4 Rekonsiliasi atas rekening koran bank dengan Buku Bank dilakukan setiap bulan

Sasaran 1

Kebijakan, Prosedur, dan Pengendalian untuk Mendorong Pengelolaan Kas yang Efisien Telah Dibentuk

No Indikator Skor

1 Anggaran kas dibuat berdasarkan rancangna DPA (Dokumen Pelaksanaan Anggaran)

2 Surat Penyediaan Dana (SPD) dibuat berdasarkan Anggaran Kas 3 Surat Permintaan Pembayaran (SPP) dibuat berdasarkan SPD

4 Surat Perintah Membayar (SPM) diterbitkan paling lama 2 (dua) hari setelah diterimanya SPP

5 Surat Perintah Pencairan Dana (SP2D) diterbitkan paling lama 2 (dua) hari kerja setelah diterimanya pengajuan SPM

6 Ditetapkan prosedur membuka rekening bank

7 Pelatihan teknis fungsional kebendaharaan diikuti oleh staf perbendaharaan diadakan dalam 1 (satu) tahun terakhir

Skor Hasil

5 Laporan Realisasi Anggaran Kas dibuat setiap bulan

6 Surplus kas yang ada ditempatkan dalam investasi jangka pendek 7 Semua tempat menyimpan uang SKPD merupakan rekening atas nama

pemerintah daerah

8 Terdapat peraturan kepala daerah mengenai besaran uang persediaan Skor Hasil

Sasaran 3

Terdapat Sistem Penagihan dan Pemungutan Pendapatan Daerah yang Efisien

1 Tidak ada rancangan peraturan mengenai pajak dan retribusi daerah yang ditolak oleh pemerintah (Depdagri atau Depkeu)

2 Rincian informasi pendukung penagihan untuk setiap pembayar pajak tersedia 3 Dasar penetapan pajak pendapatan daerah (SKP Daerah/SKR Daerah)

diverifikasi setiap tahun

4 Sistem penagihan dan pemungutan terintegrasi

5 Penalti dikenakan pada pembayaran pajak dan retribusi yang terlambat 6 Tersedia layanan untuk menanggapi pertanyaan para pembayar pajak

7 Pelatihan manajemen pendapatan daerah telah diberikan kepada staf pengelola keuangan daerah

8 Sanksi tegas telah dikenakan kepada para penunggak utang

9 Rekonsiliasi harian dilakukan oleh bagian keuangan terhadap rekening bank yang terkait dengan pendapatan daerah

Skor Hasil

Sasaran 4

Peningkatan dan Penanganan Manajemen Pendapatan

1 Pemda telah menganalisis potensi PAD untuk perhitungan target pendapatan

2

Ada peningkatan realisasi penerimaan pajak dan retribusi daerah selama 3 tahun terakhir secara riil

Skor Hasil

BIDANG 4: PENGADAAN BARANG DAN JASA

TUJUAN STRATEGIS: Tersusunnya prosedur dan praktek-praktek barang dan jasa mendukung kepada good governance

SASARAN 1: Meningkatkan efisiensi dalam kegiatan pengadaan barang dan jasa daerah yang menghasilkan peningkatan kompetisi, menyediakan peningkatan nilai uang (penghematan) belanja daerah, menciptakan transparansi yang lebih baik, serta menghasilkan akuntabilitas yang lebih baik.

No Indikator Skor

1 Pelelangan terbatas atau penunjukan langsung hanya digunakan dalam kondisi tertentu sebagaiman diatur dalam kepres 80/2003

2 Terdapat usulan kebutuhan barang daerah yang dibahas bersama antara

spesifikasi barang, dan standar harga

3 Setidaknya seorang anggota panitia tender sudah memilki sertifikat keahlian pengadaan barang dan jasa

4 Terdapat perencanaan untuk mensertifikasi staf pengadaan

5 Telah dilakukan seleksi yang ketat terhadap dokumen prakualifikasi sehingga tidak ada calon rekanan yang tidak kompeten

6 Penawaran tender diumumkan di koran atau website pengadaan nasional 7 Harga perkiraan sendiri (HPS) disusun dengan harga yang wajar untuk setiap

pengadaan barang dan jasa

8 Penjelasan lelang dilakukan dengan terbuka dan dihadiri oleh seluruh peserta yang dibuktikan dengan daftar hadir

9 Penyerahan dokumen lelang semuanya tepat waktu sesuai jadwal, tidak ada dokumen yang diterima oleh panitia setelah semua dokumen penawaran tender dibuka

10 Kriteria evaluasi jelas dan transparan

11 Calon pemenang tender diumumkan di papan pengumuman resmi atau di internet

12 Ada catatan dan tindak lanjut atas sanggahan dari peserta tender

13 Pemenang lelang adalah yang memiliki skor paling tinggi atau penawaran paling rendah?

14 Kontrak mengatur dengan jelas uang jaminan pelaksanaan dan uang muka proyek

15 Barang/jasa yg diserahkan telah sesuai dengan spesifikasi yang ditentukan 16 Terdapat Peraturan Bupati/Walikota mengenai Pedoman Teknis Pengadaan

Barang Jasa

17 Pedoman Teknis Pengadaan Barang dan Jasa telah disosialisasikan ke seluruh SKPD

18 Terdapat Unit Layanan Pengadaan yang membantu melaksanakan pengadaan barang dan jasa

19 Pejabat pengadaan dan panitia pengadaan menandatangani pakta integritas 20 Terdapat daftar jejak rekam rekanan (daftar hitam) dibuat oleh bagian

pengadaan barang dan jasa

21 Hasil audit BPK terhadap LKPD terakhir tidak memuat temuan yang terkait dengan pengadaan barang dan jasa

Skor Hasil

`

BIDANG 5: AKUNTANSI DAN PELAPORAN

TUJUAN STRATEGIS: Ditetapkannya sistem akuntansi yang menjamin

terlaksananya akuntansi yang tepat atas seluruh transaksi keuangan dan menghasilkan laporan keuangan eksternal dan internal yang dapat diandalkan, wajar, dan tepat waktu.

Sasaran 1:

Adanya kapasitas SDM dan Kelembagaan yang memadai untuk Fungsi Akuntansi dan Keuangan

No Indikator Skor

1 Masing-masing kepala bagian dalam DPPKAD adalah berlatar belakang pendidikan akuntansi atau manajemen keuangan

2 Paling tidak /minimal 10 persen dari staf DPPKAD merupakan lulusan D3 akuntansi atau lebih tinggi

3 Pejabat Penatausahaan akuntansi keuangan daerah (PPK) SKPD berlatar belakang pendidikan akuntansi

4 Terdapat pejabat pengelola keuangan (PPK) SKPD.

5 Dilakukan pelatihan akunstansi dan Laporan Keuangan kepada PPK-SKPD 6 Pernah diselenggarakan pelatihan akuntansi dan laporan keuangan kepada PPK-

SKPD

Skor Hasil

Sasaran 2

Sistem Informasi Akuntansi dan Manajemen Sudah Terintegrasi

1 Laporan keuangan dan laporan kinerja dihasilkan dari satu sistem

2 Terdapat Buku Jurnal, Buku Besar, Buku Besar Pembantu, dan Neraca Saldo Skor Hasil

Sasaran 3

Seluruh Transaksi dan Saldo Keuangan Pemerintah Daerah Dicatat Secara Akurat dan Tepat Waktu

1 Telah dilaksanakan praktik akuntansi berpasangan (double entry accounting) 2 Terdapat neraca awal SKPD

3 Terdapat rincian pos-pos laporan keuangan Skor Hasil

Sasaran 4

Terdapat Laporan Keuangan dan Informasi Manajemen Akuntansi yang dapat diandalkan

1 Laporan keuangan disusun dan disajikan berdasarkan standar akuntansi pemerintahan (AP11)

2 Terdapat manual akuntansi sebagai pedoman pelaksanaan akuntansi dan penyusunan laporan keuangan

Skor Hasil

BIDANG 6: PENGAWASAN INTERN

TUJUAN STRATEGIS: Terselenggaranya pengelolaan keuangan daerah yang efektif, efisien, transparan dan akuntabel

Sasaran 1: Ditetapkan dan terpeliharanya fungsi internal audit yang efektif dan efisien

No Indikator Skor

1 Peran dan tanggungjawab Bawasda ditetapkan secara jelas dalam peraturan daerah

2 Bawasda memiliki Program Kerja Pengawasan Tahunan (PKPT)

3 Bawasda memiliki lebih dari 50% staf yang berkualifikasi jabatan Fungsional Auditor

4 Bawasda memiliki lebih dari 50% staf yang mempunyai latar belakang akuntansi

5 Pelatihan rutin yang relevan dilakukan minimal 2 kali setahun

6 Bawasda memiliki sumber daya pendukung tugas opersional yang cukup 7 Bawasda menggunakan standar audit internal

8 Bawasda memiliki manual program prosedur dan prosedur audit internal Skor Hasil

Sasaran 2

Standar dan prosedur Audit Internal yang diaplikasikan dapat diterima 1 Audit internal dilaksanakan sesuai dengan Program dan Prosedur Audit yang

telah dibuat

2 Bawasda mengaudit seluruh kegiatan pemerintah daerah, termasuk kegiatan komersial yang dilakukan

3 Bawasda secara reguler menguji sistem pengendalian intern yang ada dan implementasinya

4 Progaram dan prosedur audit secara reguler dikaji ulang dan direvisi 5 Laporan audit internal menyatakan ruang lingkup pemeriksaan sebelum

memberikan pendapat/kesimpulan

Skor Hasil

Sasaran 3

Temuan Audit Internal ditindaklanjuti dengan segera

1 Laporan internal audit ditujukan kepada kepala daerah dan ditembuskan ke pihak-pihak yang terkait

2 Temuan audit telah ditindaklanjuti oleh Walikota/Bupati setelah diterimanya Laporan Hasil Pemeriksaan (LHP)

Skor Hasil

BIDANG 7: HUTANG DAN INVESTASI PUBLIK

TUJUAN STRATEGIS: Ditetapkannya pengelolaan yang hati-hati atas pinjaman daerah, investasi daerah, serta kepemilikan dalam BUMD.

Sasaran 1:

Kebijakan, Prosedur, serta Pengendalian dan Pinjaman Investasi Daerah yang Memperhitungkan Resiko Telah Ditetapkan dan Dilaksanakan

No Indikator Skor

1 Kebijakan pengelolaan pinjaman daerah dilaksanakan sesuai dengan kerangka kebijakan nasional (PP No. 54 tahun 2005)

2 Kebijakan pengelolaan investasi daerah dilaksanakan sesuai kerangka kebijakan nasional

3 Transaksi pinjaman dan investasi ke BUMD disajikan dalam Laporan Keuangan

4 Total pinjaman tidak melebihi 2,5% dari debt service coverage ratio

5 DPRD harus memberikan persetujuan atas transaksi investasi jangka panjang dengan keputusan DPRD

Skor Hasil

Sasaran 2:

Kebijakan, Prosedur dan Pengelolaan Penerimaan Hibah telah ditetapkan dan dilaksanakan

1 Terdapat peraturan mengenai penerimaan, pencatatan, pengelolaan dan pelaporan hibah, baik penerimaan hibah maupun pemberian hibah

2 Dana pendamping pelaksanaan penerimaan hibah tercantum dalam DPA-SKPD 3 Penerimaan hibah dicatat sebagai pendapatan hibah dalam kelompok lain-lain

penerimaan yang sah

4 Dilakukan publikasi informasi terhadap penerimaan dan kegiatan yang dibiayai dari hibah

Skor Hasil

BIDANG 8: PENGELOLAAN ASET

TUJUAN STRATEGIS: Peningkatan keefektifan pengelolaan aset daerah melalui perencanaan dan pengelolaan aset jangka panjang yang menjamin terciptanya layanan terbaik dalam mendukung kelancaran aktifitas

pemerintahan Sasaran 1:

Terdapat kebijakan yang mengatur penggunaan dan pemanfaatan aset daerah yang mendukung tertib pengelolaan aset daerah

No Indikator Skor 1 Terdapat informasi mengenai status penggunaan barang yang ditetapkan oleh

bupati/walikota

2 Pemanfaatan barang milik daerah dalam bentuk sewa, pinjam pakai, kerjasama pemanfaatan, atau bangun serah guna/guna serah disetujui oleh kepala daerah 3 Hasil pemanfaatan barang daerah disetor ke rekening kas daerah

4 Perda Pengelolaan Barang Daerah di sosialisasikan ke seluruh SKPD

5 Terdapat ketentuan yang mengatur tentang sanksi terhadap pengelola, pembantu pengelola, pengguna/kuasa pengguna dan penyimpanan dan/ atau pengurus barang berupa Tuntutan Ganti Rugi (TGR) yang karena perbuatannya merugikan daerah

Skor Hasil

Sasaran 2:

Kebijakan dan prosedur pemeliharaan asset dilakukan dan terintegrasi dengan proses perencanaan daerah untuk memastikan kondisi aset selalu siap

digunakan

1 Terdapat rencana tahunan kebutuhan pemeliharaan barang daerah pada setiap SKPD

2 Terdapat laporan tahunan hasil pemeliharaan barang pada di setiap SKPD 3 Bukti kepemilikan aset diadministrasikan dan disimpan dengan baik.

Skor Hasil

Sasaran 3:

Terdapat kebijakan, sistem dan prosedur pencatatan, perolehan, penilaian, pemindahtangan dan penghapusan dan pelaporan barang daerah yang efektif

1 Penghapusan barang daerah dilakukan dengan alasan yang jelas dan tepat serta untuk nilai tertentu atas persetujuan bupati/walikota

2 Terdapat pencatatan barang milik daerah dalam bentuk daftar barang pengguna (DBP), sesuai penggolongan dan kodifikasi barang

3 Pengguna/pengelola barang melakukan inventarisasi barang sekurang- kurangnya sekali dalam lima tahun

4 Pengguna barang melakukan inventarisasi persediaan sekali setahun 5 Terdapat laporan barang pengguna semesteran dan tahunan

6 Terdapat laporan barang milik daerah yang disiapkan oleh pengelola barang daerah

7 Laporan barang daerah yang disiapkan oleh pengelola barang daerah merupakan sumber utama pelporan aset dalam neraca daerah

8 Pencatatan barang daerah telah menggunakan sistem informasi barang daerah (SIMBADA) berbasis komputer

9 Terdapat pencatatan barang milik daerah dalam bentuk daftar barang pengguna (DBP), sesuai penggolongan dan kodifikasi barang

10 Setiap SKPD mempunyai kartu inventaris barang, kartu barang inventaris dan kartu barang habis pakai

Skor Hasil

BIDANG 9: AUDIT EKSTERNAL DAN PENGAWASAN

TUJUAN STRATEGIS: Meningkatkan akuntabilitas pengelolaan keuangan melalui audit eksternal dan pengawasan yang efektif dan independen Sasaran 1:

Audit Eksternal Rutin Menjamin Efektivitas dan Akuntabilitas Pemerintah Daerah

No Indikator Skor

1 Laporan keuangan tahunan disampaikan kepada BPK paling lambat tanggal 31 Maret pada tahun anggaran berikutnya

2 Laporan Keuangan dipublikasikan misalnya melalui media massa setempat dan pada papan pengumuman resmi atau melalui web site

3 Masyarakat dapat menghadiri sidang DPRD yang mendiskusikan laporan pertanggungjawaban dan hasil audit BPK

4 Bupati/walikota menindaklanjuti temuan audit BPK

5 Laporan audit eksternal berstatus wajar dengan pengecualian Skor Hasil

Sasaran 2:

Adanya pemantau independen yang efektif terhadap manajemen keuangan daerah

1 DPRD melakukan analisa dan evaluasi terhadap laporan realisasi semester pertama dan prognosis untuk 6 (enam) bulan berikutnya

2 DPRD telah memberikan persetujuan bersama terhadap rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD

3 DPRD mengadakan rapat koordinasi dengan setiap SKPD dalam rangka pengawasan pelaksanaan APBD

Skor Hasil