PENERAPAN PRINSIP TRANSPARANSI DAN PRINSIP AKUNTABILITAS

PENGELOLAAN ALOKASI DANA DESA (ADD)

Studi Kasus di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Nanda Ariani NIM: 172114035

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

i

PENERAPAN PRINSIP TRANSPARANSI DAN PRINSIP AKUNTABILITAS

PENGELOLAAN ALOKASI DANA DESA (ADD)

Studi Kasus di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Nanda Ariani NIM: 172114035

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

ii

iii

iv

HALAMAN PERSEMBAHAN

“Sebab bagi Allah tidak ada yang mustahil”

(Lukas 1:37)

“Jika kamu meminta sesuatu kepada-Ku dalam nama-Ku, Aku akan melakukannya”

(Yohanes 14:14)

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus Bapak dan ibu Tercinta Kakakku Desi Saras Mahdyawati Seluruh sahabat dan teman dekat

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul:

PENERAPAN PRINSIP TRANSPARANSI DAN PRINSIP AKUNTABILITAS PENGELOLAAN ALOKASI DANA DESA Studi Kasus di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen dan diajukan untuk diuji pada tanggal 14 Desember 2021 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagaian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat dari gagasan atau pendapat dari penulis lain yang seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru atau tidak saya ambil dari tulisan orang lain tanpa pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak dengan ini saya menyatakan menarik skripsi saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Januari 2022 Yang membuat pernyataan,

Nanda Ariani

vi

KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Nanda Ariani

Nomor Mahasiswa : 172114035

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma tugas akhir saya yang berjudul:

PENERAPAN PRINSIP TRANSPARANSI DAN PRINSIP AKUNTABILITAS PENGELOLAAN ALOKASI DANA DESA (ADD)

(Studi kasus di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen)

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan saya buat dengan sebenarnya.

Yogyakarta, 31 Januari 2022 Yang membuat pernyataan,

Nanda Ariani

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan yang Maha Esa, yang telah melimpahkan rahmat dan berkat kepada penulis sehingga dapat menyelesaikan skripsi ini yang berjudul “PENERAPAN PRINSIP TRANSPARANSI DAN PRINSIP AKUNTABILITAS PENGELOLAAN ALOKASI DANA DESA”.

Penulisan skripsi ini bertujuan untuk memenuhi syarat memperoleh gelar Sarjana Akuntansi Program Studi Akuntansi, Fakultas Akuntansi, Universitas Sanata Dharma Yogyakarta.

Dalam penulisan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak sehingga penulis mengucapkan terimakasih yang sebesar- besarnya kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph. D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Firma Sulistiyowati, M.Si., Ak., QIA., CA selaku Kaprodi dan Dosen Pembimbing yang senantiasa meluangkan waktu, memberikan pengarahan dan membimbing penulis dalam menyelesaikan skripsi ini.

3. Seluruh aparatur Desa Ori yang telah memberikan izin kepada penulis dan memberikan kontribusi serta dukungan untuk melakukan penelitian dalam menyusun skripsi.

4. Badan Permusyawaratan Desa (BPD) dan Tokoh Masyarakat yang telah berkontribusi dalam penelitian.

viii

5. Bapak dan Ibu yang tiada hentinya untuk mendoakan dan memberikan kasih sayang serta semangat bagi saya dalam proses penyusunan skripsi.

6. Kakak kandung saya Desi Saras Mahdyawati yang telah memberikan perhatian dan semangat bagi saya dalam menyelesaikan skripsi.

7. Teman terdekat Katarina Mareta dan Chaterina Betty yang selalu menyemangati dan memberikan dukungan bagi saya dalam menyelesaikan skripsi.

8. Seluruh pihak-pihak yang berjasa yang tidak dapat saya sebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Januari 2022 Yang membuat pernyataan,

Nanda Ariani

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian... 5

F. Sistematika Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Desa ... 8

1. Pengertian Desa ... 8

2. Pemerintah desa ... 9

B. Pengelolaan Alokasi Dana Desa (ADD) ... 10

1. Pengelolaan ... 10

2. Alokasi Dana Desa (ADD) ... 10

C. Prinsip Transparansi ... 14

1. Pengertian Transparansi ... 14

2. Indikator Transparansi ... 16

D. Prinsip Akuntabilitas ... 18

1. Pengertian Akuntabilitas ... 18

x

2. Indikator Akuntabilitas ... 19

E. Penelitian Terdahulu ... 22

BAB III METODE PENELITIAN ... 25

A. Desain Penelitian ... 25

B. Waktu dan Tempat Penelitian ... 25

C. Objek Penelitian ... 26

D. Data Penelitian ... 26

E. Teknik Pengumpulan Data ... 28

F. Teknik Analisis Data ... 29

BAB IV GAMBARAN UMUM DESA ORI ... 32

A. Sejarah ... 32

B. Visi dan Misi Desa Ori ... 34

C. Struktur Organisasi ... 36

D. Personalia Pemerintahan Desa Ori ... 36

E. Peran Aparatur Pemerintah Desa ... 37

D. Banner Pemerintah Desa ... 38

BAB V ANALISIS DATA DAN PEMBAHASAN ... 39

A. Deskripsi Data... 39

B. Analisis Data ... 41

1. Tahap Perencanaan Pengelolaan Alokasi Dana Desa ... 41

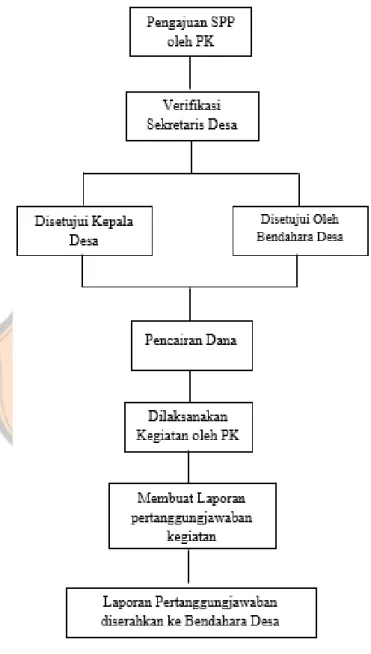

2. Tahap Pelaksanaan Pengelolaan Alokasi Dana Desa ... 48

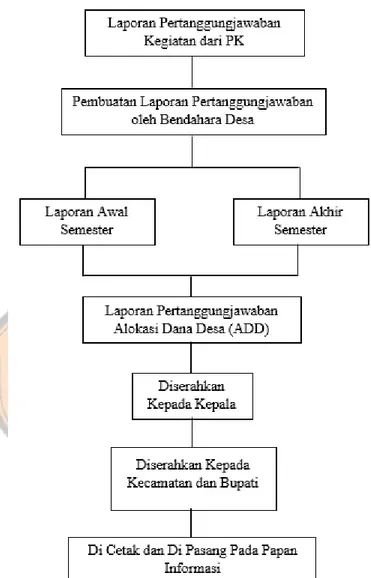

3. Tahap Pelaporan dan Pertanggungjawaban Pengelolaan Alokasi Dana Desa ... 53

C. Pembahasan ... 59

1. Tahap perencanaan Pengelolaan Alokasi Dana Desa ... 59

2. Tahap Pelaksanaan Pengelolaan Alokasi Dana Desa ... 62

3. Tahap Pelaporan dan Pertanggungjawaban Pengelolaan Alokasi Dana Desa ... 65

BAB VI PENUTUP ... 74

A. Kesimpulan ... 74

B. Keterbatasan Penelitian ... 76

C. Saran... 76

DAFTAR PUSTAKA ... 77

LAMPIRAN ... 80

xi

DAFTAR TABEL

Halaman Tabel 1. Jumlah Penduduk Berdasarkan Jenis Kelamin ... 34 Tabel 2. Daftar Narasumber Dalam Penelitian ... 39 Tabel 3. Prinsip Transparansi dan Prinsip Akuntabilitas

Menurut Pemendagri no 20 Tahun 2018 ... 69

xii

DAFTAR GAMBAR

Halaman Gambar I. Peta Kecamatan Kuwarasan ... 33 Gambar II. Struktur Organisasi ... 36 Gambar III. Bagan Mekanisme Perencanaan Pengelolaan Alokasi Dana Desa ... 71 Gambar IV. Bagan Mekanisme Pelaksanaan Pengelolaan Alokasi Dana Desa .... 72 Gambar V. Bagan Mekanisme Pelaporan dan Pertanggungjawaban

Pengelolaan Alokasi Dana Desa ... 73

xiii ABSTRAK

PENERAPAN PRINSIP TRANSPARANSI DAN PRINSIP AKUNTABILITAS

PENGELOLAAN ALOKASI DANA DESA (ADD)

(Studi Kasus di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen)

Nanda Ariani NIM: 172114035

Universitas Sanata Dharma Yogyakarta 2021

Penelitian ini bertujuan untuk menganalisa penerapan prinsip transparansi dan prinsip akuntabilitas pengelolaan alokasi dana desa (ADD) dalam tahap perencanaan, pelaksanaan, pelaporan dan pertanggungjawaban. Penelitian ini dilakukan di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen.

Penelitian ini adalah penelitian kualitatif dengan pendekatan deskriptif menggunakan metode studi kasus. Teknik pengumpulan data yang digunakan yaitu wawancara dan dokumentasi. Dengan menggunakan teknik analisis data yaitu reduksi data, penyajian data, dan penarikan kesimpulan.

Kesimpulan dari penelitian ini menunjukkan penerapan prinsip transparansi dan prinsip akuntabilitas pengelolaan alokasi dana desa sudah diterapkan oleh pemerintah Desa Ori. Hal ini sesuai dengan Pemendagri no 20 tahun 2018.

Ditunjukkan bahwa pemerintah Desa Ori dalam tahap perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban alokasi dana desa telah bertanggungjawab membuat laporan mengenai hasil perencanaan, laporan realisasi pelaksana kegiatan dan laporan pertanggungjawaban. Keterbukaan akses informasi yang telah disusun disampaikan melalui penyampaian langsung pada saat musyawarah, banner yang dipasang dipapan informasi, dan website.

Kata Kunci: alokasi dana desa, prinsip transparansi, prinsip akuntabilitas

xiv ABSTRACT

THE IMPLEMENTATION OF TRANSPARENCY AND ACCOUNTABILITY PRINCIPLES

IN THE MANAGEMENT OF VILLAGE FUND ALLOCATION (Case Studies in Ori Village, Kuwarasan District, Kebumen Regency)

Nanda Ariani NIM: 172114035

Universitas Sanata Dharma Yogyakarta 2021

This study aimed to analyze the implementation of transparency and accountability principles in the management of village fund allocation was described in the planning, implementation, and reporting stages. The study was conducted in Ori, Kuwarasan, Kebumen.

This study was conducted qualitatively with a descriptive analysis approach using a case study method. The data collection techniques were interviews and documentation. For data analysis techniques were reducing data, presenting data, and drawing conclusion.

The result of this study showed that the implementation of the principle of transparency and the principle of accountability in managing the allocation of village funds had been applied by Ori's village government. It was in accordance with the Ministry of Home Affairs no20 of 2018. The accountability principle was described in the planning, implementation, and reporting stages. Ori’s village government was responsible for making reports that were described on the results of planning, reports on the realization of implementing activities, and accountability reports. The transparency was seen in the open access to the information. It had been conveyed through direct submissions during deliberation, banners posted on information boards, and websites.

Keyword: village fund management, transparency principles, accountability principles.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam undang-undang nomor 6 tahun 2014 “desa didefinisikan sebagai kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintah, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia”. Desa yang merupakan unit terkecil dari suatu sistem pemerintahan diberikan wewenang untuk melaksanakan proses penyelenggaraan pemerintahan dalam mengelola keuangan desa dan aset desa seperti pendapatan asli daerah dan transfer dana bagi desa. Salah satu transfer dana bagi desa yang digunakan untuk meningkatkan pembangunan adalah Alokasi Dana Desa (ADD).

Alokasi Dana Desa (ADD) yang tertuang dalam undang-undang nomor 43 tahun 2014 tentang pelaksana undang-undang nomor 6 tahun 2014 merupakan dana perimbangan yang diterima kabupaten/kota dalam anggaran pendapatan dan belanja daerah kabupaten/kota setelah dikurangi dana alokasi khusus. Penyaluran alokasi dana desa diberikan kepada kabupaten diseluruh Indonesia. Kabupaten Kebumen adalah salah satu penerima alokasi dana desa. Alokasi dana desa yang diperoleh akan disalurkan keseluruh desa yang ada di Kabupaten Kebumen. Setiap desa yang menerima ADD diwilayah

Kabupaten Kebumen berbeda-beda sesuai dengan peraturan Bupati Kabupaten Kebumen no 5 tahun 2021. Hal ini, berdasarkan pertimbangan seperti kebutuhan penghasilan masing-masing kepala desa berserta perangkat desa, jumlah penduduk, angka kemiskinan, luas wilayah desa dan tingkat kesulitan geografis desa.

Salah satu penerima ADD di Kabupaten Kebumen adalah Desa Ori.

Desa Ori merupakan salah satu desa dari 449 desa yang ada di Kabupaten Kebumen. Pada tahun 2014, Desa Ori menerima ADD pertama kali sesuai dengan undang-undang desa no 6 tahun 2014. Dari adanya penerimaan ADD yang telah diterima, dalam Jaringan Dokumentasi dan Informasi Hukum Pemerintah Kabupaten Kebumen (JDIH) data menunjukan bahwa terjadinya peningkatan dan penurunan perolehan ADD dari awal penerimaan pada tahun 2014 hingga sekarang tahun 2021. Pada tahun 2014, besaran alokasi dana desa sebesar Rp75.611.800. Besaran ADD yang diterima pada tahun 2015 sampai dengan 2017 mengalami peningkatan yaitu sebesar Rp228.790.264, Rp253.518.100 dan Rp254.322.400. Tahun 2018 dan 2019 terjadi penurunan dan peningkatan besaran ADD yaitu sebesar Rp249.604.700 dan Rp251.137.200. Untuk tahun 2020 sampai dengan 2021 besaran ADD yang diperoleh desa Ori mengalami peningkatan yaitu sebesar Rp311.237.700 dan Rp318.290.800.

Berdasarkan data yang menunjukkan jumlah ADD yang diterima, maka pengelolaan alokasi dana desa diharapkan dapat menerapkan prinsip transparansi dan akuntabilitas. Menurut Sekar (2019: 4), “transparansi dan

akuntabilitas adalah dua kata kunci yang digunakan dalam penyelenggaraan pemerintah dan penyelenggaraan perusahaan yang baik (Good Governance)”.

Transparansi sebagai bentuk keterbukaan yang berkaitan dengan adanya ketersediaan informasi yang diberikan kepada masyarakat umum untuk mengetahui proses perencanaan, pelaksanaan serta hasil yang telah dicapai. Dalam hal ini, aparatur pemerintah harus bersedia untuk jujur dan terbuka dalam memberikan informasi terkait dengan ADD. Pemerintah dituntut untuk memberikan akses yang nyata dalam memberikan informasi seperti adanya forum komunikasi informasi dan informasi lintas pelaku melalui media cetak maupun elektronik. Hal ini, menjadikan transparansi digunakan untuk meminimalisir kesalahpahaman terhadap kebijakan publik yang telah dibuat.

Akuntabilitas merupakan bentuk pertanggungjawaban kepada publik atas setiap aktivitas pengelolaan keuangan yang telah dilakukan.

Akuntabilitas memiliki tujuan untuk mengetahui bentuk pertanggungjawaban yang dibentuk oleh tim pelaksana kegiatan pengelolaan keuangan. Unsur pertanggungjawaban yang penting untuk dilakukan yaitu adanya kejelasan sumber dana dan ketepatan penggunaan dana dalam pelaksanaannya sesuai dengan tata cara pelaksanaan Pemendagri no 20 tahun 2018. Dilakukannya unsur tersebut dapat mencegah terjadinya penyelewengan dana. Oleh karena itu, pemerintah harus mempertanggungjawabkan setiap kebijakan yang diambilnya kepada publik.

Terdapat data besaran Alokasi Dana Desa (ADD) yang diterima pemerintah Desa Ori yang terdapat dalam jaringan informasi dan dokumentasi pemerintah Kabupaten Kebumen cukup besar. Hal tersebut, menjadikan kompetensi aparatur desa dalam menyusun dan memberikan laporan pertanggungjawaban harus transparan dan akuntabel guna mewujudkan kepercayaan bagi masyarakat maupun instansi yang lebih tinggi. Keterlibatan masyarakat dan instansi yang lebih tinggi dalam pengelolaan alokasi dana desa bertujuan untuk memonitor dan mengawasi jalannya pengelolaan ADD supaya terhindar dari adanya penyelewengan dana. Peneliti ingin menganalisa penerapan prinsip transparansi dan prinsip akuntabilitas pada pengelolaan alokasi dana desa di Desa Ori dari tahap perencanaan, pelaksanaan dan pelaporan pertanggungjawaban.

B. Rumusan Masalah

1. Bagaimana penerapan prinsip transparansi dan prinsip akuntabilitas pada tahap perencanaan pengelolaan alokasi dana desa (ADD) di Desa Ori?

2. Bagaimana penerapan prinsip transparansi dan prinsip akuntabilitas tahap pelaksanaan pengelolaan alokasi dana desa (ADD) di Desa Ori?

3. Bagaimana penerapan prinsip transparansi dan prinsip akuntabilitas tahap pelaporan dan pertanggungjawaban pengelolaan alokasi dana desa (ADD) di Desa Ori?

C. Batasan Masalah

Dalam rangka rangka memfokuskan penelitian, peneliti membatasi ruang lingkup yang akan diteliti yaitu prinsip transparansi dan prinsip akuntabilitas.

Alasan peneliti hanya memilih 2 prinsip tersebut adalah menurut LAN dan BPK tahun 2000 mengenai akuntabilitas dan governance disebutkan bahwa untuk mencapai suatu akuntabilitas diperlukan adanya pertanggungjawaban suatu intansi pemerintah yang harus diungkapkan secara nyata dan jelas dengan dikomunikasikan secara terbuka kepada semua pihak.

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah untuk:

1. Menganalisa penerapan prinsip transparansi dan prinsip akuntabilitas tahap perencanaan pengelolaan alokasi dana desa (ADD) di Desa Ori.

2. Menganalisa penerapan prinsip transparansi dan prinsip akuntabilitas tahap pelaksanaan pengelolaan alokasi dana desa (ADD) di Desa Ori.

3. Menganalisa penerapan prinsip transparansi dan prinsip akuntabilitas tahap pelaporan dan pertanggungjawaban pengelolaan alokasi dana desa (ADD) di Desa Ori.

E. Manfaat Penelitian

Penelitian yang telah dilakukan diharapkan dapat memberi manfaat bagi pihak-pihak sebagai berikut:

1. Bagi Pemerintah Desa

Hasil penelitian ini diharapkan pemerintah desa dapat terus mengupayakan prinsip transparansi dan akuntabilitas untuk dilakukan pada pengelolaan alokasi dana desa untuk mewujudkan pembangunan desa yang lebih baik.

2. Bagi Masyarakat

Penelitian ini diharapkan menambah pengetahuan bagi masyarakat dalam memahami prinsip transparansi dan prinsip akuntabilitas dalam pengelolaan alokasi dana desa.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi referensi bagi penelitian selanjutnya serta dapat dikembangkan penelitian transparansi dan akuntabilitas alokasi dana desa yang lebih sempurna.

F. Sistematika Penelitian

Sistematika penulisan yang terdapat dalam penerapan prinsip transparansi dan prinsip akuntabilitas pengelolaan alokasi dana desa terdiri dari enam bab yang diantaranya sebagai berikut:

BAB I Pendahuluan

Bab ini akan menjelaskan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sitematika penulisan.

BAB II Tinjauan Pustaka

Bab ini menjelaskan mengenai teori- teori menyangkut penelitian penerapan prinsip transparansi dan prinsip akuntabilitas pengelolaan alokasi dana desa (ADD) di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen.

BAB III Metode Penelitian

Bab ini akan membahas mengenai desain penelitian, waktu dan tempat penelitian, objek dan subjek penelitian, data penelitian, teknik pengumpulan data dan teknik analisis data.

BAB IV Gambaran Umum Desa Ori

Bab ini akan menjelaskan sejarah, visi misi, struktur organisasi, personalia pemerintah Desa Ori, peran aparatur pemerintah desa dan banner pemerintah desa.

BAB V Analisis data dan Pembahasan

Bab ini akan menjelaskan mengenai deskripsi data, analisis data dan pembahasan.

BAB VI Penutup

Bab ini akan mengenai kesimpulan dari hasil analisis dan pembahasan, keterbatasan penelitian dan saran yang nantinya dapat berguna bagi pemerintah desa.

8 BAB II

TINJAUAN PUSTAKA A. Desa

1. Pengertian Desa

Menurut PP Nomor 43 tahun 2014 tentang pelaksana undang-undang nomor 6 tahun 2014, “desa merupakan kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia”. Desa menjadi suatu daerah kesatuan hukum yang dimana saat bertempat tinggal terdapat masyarakat yang berkuasa membentuk pemerintahan sendiri. Berdasarkan uraian, desa adalah kesatuan masyarakat yang memiliki kewenangan untuk mengatur pemerintahan sendiri sesuai dengan peraturan pemerintah pusat.

Desa memiliki wewenang yang diantaranya adalah:

a. Kewenangan berdasarkan hak asal usul;

b. Kewenangan lokal berskala besar;

c. Kewenangan yang ditugaskan oleh pemerintah, pemerintah daerah provinsi, atau pemerintah daerah kabupaten/kota, dan

d. Kewenangan lain yang ditugaskan oleh pemerintah daerah provinsi, atau pemerintah daerah kabupaten/kota sesuai dengan ketentuan peraturan perundang-undangan.

Didalam undang-undang nomor 6 tahun 2014, pendapatan desa dapat diperoleh yang diantaranya sebagai berikut:

a. “Pendapatan asli desa yang terdiri atas jenis hasil usaha, hasil asset, swadaya, partisipasi, gotong royong, dan lain-lain pendapatan asli desa.

b. Alokasi Anggaran Pendapatan dan Belanja Negara

c. Bagian dari hasil pajak daerah dan retribusi daerah kabupaten/kota d. Alokasi dana desa

e. Bantuan keuangan dari anggaran pendapatan dan belanja daerah provinsi dan anggaran pendapatan dan belanja daerah kabupaten/kota f. Hibah dan sumbangan yang tidak mengikat dari pihak ke tiga

g. Lain-lain pendapatan desa yang sah”.

2. Pemerintah desa

Pemerintah desa dipimpin oleh kepala desa sebagai penyelenggara pemerintah desa yang terdapat dalam undang-undang nomor 6 tahun 2014,

“pemerintah desa adalah kepala desa atau yang disebut dengan nama lain dibantu perangkat desa sebagai unsur penyelenggara pemerintah desa”.

Berdasarkan pemendagri no 20 tahun 2018 tentang pengelolaan keuangan desa, “kepala desa adalah pemegang kekuasaan pengelolaan keuangan desa serta mewakili desa dalam kepemilikan kekayaan milik desa yang dipisahkan”. Kepala desa sebagai kepala pimpinan dan pemegang kekuasaan pengelolaan keuangan desa tentunya memiliki kewenangan dalam menyelenggarakan proses pemerintahan.

Kewenangan kepala desa, diantaranya adalah sebagai berikut:

a. Menetapkan kebijakan tentang pelaksanaan APB Desa

b. Menetapkan pelaksanaan teknis pengelolaan keuangan desa (PTPKD)

c. Menetapkan petugas yang melakukan pemungutan penerimaan desa

d. Menyutujui pengeluaran atas kegiatan yang ditetapkan dalam APB Des

e. Melakukan tindakan yang mengakibatkan pengeluaran atas beban APB Desa.

B. Pengelolaan Alokasi Dana Desa (ADD) 1. Pengelolaan

Dalam kamus besar bahasa Indonesia (KBBI), Pengelolaan diartikan sebagai berikut:

a. “Proses, cara, perbuatan mengelola

b. Proses melakukan kegiatan tertentu dengan menggerakan orang lain c. Proses yang membantu merumuskan kebijaksanaan dan tujuan

organisasi

d. Proses yang memberikan pengawasan pada semua hal yang terlibat dalam melaksanakan kebijaksanaan dan pencapaian tujuan”.

2. Alokasi Dana Desa (ADD)

Menurut PP Nomor 43 tahun 2014, “Alokasi Dana Desa (ADD) adalah dana perimbangan yang diterima kabupaten/kota dalam anggaran pendapatan dan belanja daerah kabupaten/kota setelah

dikurangi dana alokasi khusus”. Dana yang diterima paling sedikit sebesar 10 % dari dana perimbangan yang diterima pemerintah kabupaten/kota dalam anggaran pendapatan dan belanja dikurangi dana aloaksi dana khusus oleh Chonrad (2018: 10). Alokasi dana desa memiliki berbagai kegunaan yang diantaranya adalah sebagai berikut:

a. Membiayai program pemerintah desa dalam melaksanakan kegiatan penyelenggaraan pemerintahan desa

b. Pelaksanaan pembangunan desa c. Pembinaan kemasyarakatan desa, d. Pemberdayaan masyarakat desa

Penetapan besaran alokasi dana desa yang diberikan pemerintah kabupaten/kota berbeda-beda disetiap desa. Menurut Bella (2018:19), penetapan besaran ADD ditentukan secara proposional yang diantaranya sebagai berikut:

a. Jumlah penduduk b. Angka kemiskinan c. Luas wilayah desa

d. Jumlah aparatur pemerintah desa penerimaan penghasilan tetap e. Unit komunikasi di desa

f. Jumlah posyandu di desa g. Keterjangkauan

Adapun penetapan besaran alokasi dana desa yang lain ditetapkan oleh pemerintah Kabupaten Kebumen yang tercantum dalam Peraturan Bupati Kebumen nomor 5 tahun 2021 tentang penetapan besaran ADD secara merata dan berkeadilan berdasarkan sebagai berikut:

a. Alokasi penghasilan tetap, yaitu bagian ADD tahun anggaran 2021 yang dialokasikan untuk penghasilan tetap kepala desa dan perangkat desa;

b. Alokasi iuran jaminan ketenagakerjaan, yaitu bagian ADD tahun yang dialokasikan untuk pembayaran iuran jaminan ketenagakerjaan kepala desa dan perangkat desa.

c. Alokasi dana minimum, yaitu bagian ADD yang sama untuk setiap desa yaitu sebesar 60% (enam puluh persen) dari jumlah keseluruhan ADD tahun anggaran setelah dikurangi alokasi.

Penyaluran alokasi dana desa yang tercantum dalam peraturan Bupati Kebumen dilakukan dengan 4 tahapan penyaluran alokasi dana desa melalui rekening masing-masing desa yang diantaranya adalah sebagai berikut:

a. Tahap I sebesar 25% (dua puluh lima persen) dari jumlah keseluruhan ADD yang akan diterima oleh setiap Desa

b. Tahap II, Tahap III dan Tahap IV masing-masing sebesar 25% (dua puluh lima persen) dari jumlah keseluruhan ADD yang akan diterima setiap desa setelah desa menyampaikan laporan realisasi penyerapan dan capaian keluaran ADD tahap sebelumnya,

Penggunaan ADD yang terdapat di pemerintah desa terintegrasi dengan APBDesa dengan perincian sebagai berikut:

a. Pos Pengeluaran paling banyak sebesar 30% (tiga puluh persen) APBDesa, meliputi:

1) Penghasilan tetap dan tunjangan kepala desa, sekretaris desa, dan perangkat desa lainnya;

2) Tunjangan dan operasional badan permusyawaratan desa.

b. Pos Pengeluaran paling sedikit sebesar 70% (tujuh puluh persen) APBDesa, meliputi:

1) Penyelenggaraan pemerintahan desa termasuk belanja operasional pemerintahan desa dan insentif rukun tetangga dan rukun warga;

2) Pelaksanaan pembangunan desa;

3) Pembinaan kemasyarakatan desa;

4) Pemberdayaan masyarakat desa;

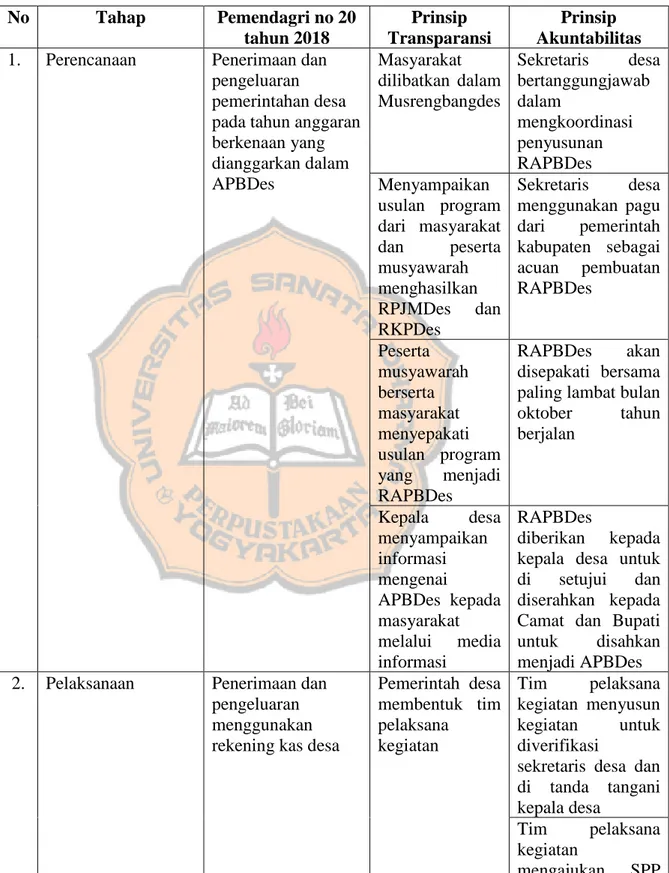

5) Penanggulangan bencana, keadaan darurat dan mendesak desa Alokasi dana desa merupakan salah satu sumber pendapatan desa yang bersumber dari pendapatan transfer desa. Dalam melakukan proses penyelenggara pemerintah desa, alokasi dana desa menjadi salah satu yang penting dalam pengelolaan keuangan desa. Menurut Bab IV Pemendagri nomor 20 tahun 2018 pengelolaan keuangan desa meliputi:

a. Perencanaan

Perencanaan pengelolaan keuangan desa merupakan perencanaan penerimaan dan pengeluaran pemerintah desa pada tahun anggaran berkenaan yang dianggarkan dalam APBDes

b. Pelaksanaan

Pelaksanaan pengelolaan keuangan desa merupakan penerimaan dan pengeluaran desa yang dilaksanakan melalui rekening kas desa pada bank yang ditunjuk Bupati/Wali Kota

c. Penatausahaan

Penatausahaan keuangan dilakukan oleh kaur keuangan sebagai pelaksana fungsi kebendaharaan.

d. Pelaporan

Kepala desa menyampaikan laporan pelaksanaan APBDes semester pertama kepada Bupati/Wali Kota melalui camat

e. Pertanggungjawaban

Kepala desa menyampaikan laporan pertanggungjawaban realisasi APBDes kepada Bupati/Wali Kota melalui Camat setiap akhir tahun anggaran.

C. Prinsip Transparansi

1. Pengertian Transparansi

Menurut Reydonnyzar (2019: 16), “transparansi adalah suatu bentuk keterbukaan yang diberikan pemerintah daerah dalam membuat kebijakan keuangan daerah yang nantinya dapat diketahui dan diawasi

oleh DPRD dan masyarakat”. Transparansi pada pengelolaan keuangan daerah akan menciptakan horizontal accountability antara pemerintah dengan masyarakat. Sehingga dengan adanya hal tersebut dapat terciptanya pemerintah daerah yang bersih, efektif, efisien, akuntabel dan responsif. Pendapat lain yang dikemukakan oleh (Christo, 2018:

39), “transparansi yaitu adanya anggota masyarakat yang memiliki hak dan akses yang sama dalam mengetahui proses anggaran”. Adanya urian yang menjelaskan mengenai transparansi menjadikan kinerja pemerintah dituntut untuk dapat dibuktikan keandalannya secara tepat waktu dalam memberikan informasi laporan keuangan terkait dengan pengelolaan dana.

“Transparansi adalah keterbukaan pemerintah dalam memberikan informasi terkait dengan pengelolaan sumber daya publik yang dibutuhkan oleh pihak-pihak yang berkepentingan” (Mardiasmo, 2009:

23). Melalui transparansi, pemerintah memberikan kebebasan bagi masyarakat untuk memperoleh informasi tentang penyelenggara pemerintahan secara nyata.

Masyarakat akan diberikan kebebasan dalam mengakses informasi terkait dengan kebijakan dari pemerintah serta pengimplementasian proses penyelenggara pemerintahan. Adanya kebebasan pemerintah dalam memberikan informasi menjadikan masyarakat yang fungsinya sebagai pengawas jalannya proses pemerintahan akan mencegah

adanya penyalahgunaan alokasi dana serta mendorong kinerja pemerintah dengan baik selaras dengan program yang dijalankan.

2. Indikator Transparansi

Transparansi mengandung makna keterbukaan yang merujuk kepada ketersediannya informasi yang diperoleh masyarakat untuk dapat mengetahui adanya proses penyelenggaraan pemerintahan mulai dari perencanaan, pelaksanaan dan pelaporan yang telah dicapai melalui suatu kebijakan publik. Adanya kebijakan yang menjadi pedoman bagi aparatur pemerintahan dengan menggunakan Pemendagri no 20 tahun 2018 sebagai acuan dalam membangun keterbukaan yang diantaranya sebagai berikut:

a. Laporan realisasi dan laporan pertanggungjawaban realisasi pelaksanaan ADD diinformasikan kepada masyarakat melalui media informasi

b. Informasi yang dimaksud adalah laporan realisasi APBDes, laporan realisasi kegiatan, kegiatan yang belum selesai dan/atau tidak terlaksana, sisa anggaran dan alamat pengaduan

Dalam hal ini, semua yang terkait dengan urusan pemerintahan pada proses perencanaan, pelaksanaan dan pelaporan harus diketahui oleh publik. Demikian pula dengan adanya dukungan dari adanya kegiatan pelaksana yang dapat diketahui publik. Menurut Claudya, dkk (2017)

terdapat tiga indikator transparansi yang digunakan sebagai bentuk keterbukaan, yaitu:

1. Masyarakat dapat mudah mengakses kegiatan mencatat kas yang masuk dan keluar.

2. Setiap laporan realisasi pertanggungjawaban APBDesa harus diberitahukan baik secara tertulis ataupun lisan sehingga masyarakat mudah mengetahuinya

Menurut Ayu dan Anang (2018: 5), transparansi yang terjadi dalam penyelenggara pemerintahan dapat dilihat dari 2 hal yang diantaranya sebagai berikut:

a. Salah satu pertanggungjawaban kepada masyarakat

b. Upaya peningkatan manajemen pengelolaan dan penyelenggaraan pemerintah baik dan mengurangi kesempatan praktik kolusi, korupsi dan nepotisme (KKN)

Dalam hal ini, aparatur pemerintah harus bersedia untuk jujur dan terbuka dalam memberikan informasi. Upaya yang dilakukan pemerintah dalam menyediakan informasi bagi masyarakat harus dilakukan secara nyata melalui beberapa indikator pelaksanaan transparansi yang dikemukakan oleh Reydonnyzar (2019: 86), diantaranya sebagai berikut: peraturan yang menjamin hak untuk mendapatkan informasi, pusat atau balai informasi, website, iklan layanan masyarakat, media cetak dan elektronik, papan pengumuman dan pameran pembangunan.

D. Prinsip Akuntabilitas

1. Pengertian Akuntabilitas

Menurut Reydonnyzar (2019: 78), “akuntabilitas adalah suatu bentuk ukuran ataupun standar yang menunjukkan seberapa besar tingkat kesesuaian penyelenggaraan penyusun kebijakan publik dengan peraturan hukum dan perundang-undangan yang berlaku untuk organisasi publik yang bersangkutan”. Pengertian lain mengenai akuntabilitas yang didefiniskan oleh Mardiasmo (2006) yaitu suatu bentuk pertanggungjawaban mengenai keberhasilan atau kegagalan pelaksana pada misi organisasi dalam rangka mencapai tujuan yang telah ditetapkan dan dilaksanakan secara periode. Akuntabilitas adalah ukuran yang menunjukkan apakah aktifitas publik atau pelayanan yang dilakukan oleh pemerintah sudah sesuai dengan norma dan nilai yang dianut oleh rakyat dan pelayanan dapat membantu kebutuhan rakyat yang sesungguhnya. Ada tiga pengertian tentang akuntabilitas yang dikemukakan oleh Dadang Solihin dalam Reydonnyzar (2006: 18) adalah sebagai berikut:

1. Akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan seseorang/pimpinan organisasi kepada pihak yang memiliki hak atau kewenangan untuk meminta pertanggungjawaban atau keterangan.

2. Melalui penerapan prinsip ini, suatu proses pengambilan keputusan atau kinerja dapat dimonitor, dinilai, dan dikritisi.

3. Akuntabilitas juga menunjukkan adanya traceableness yang berarti dapat ditelusuri sampai bukti dasarnya, serta rationableness yang berarti dapat diterima secara logis.

2. Indikator Akuntabilitas

Akuntabilitas adalah prinsip yang menjamin setiap kegiatan yang diselenggarakan pemerintah untuk dapat dipertanggungjawabkan sesuai dengan ketentuan peraturan dan secara terbuka kepada masayarakat. Menurut Pemendagri no 20 tahun 2018 tentang pengelolaan keuangan desa, indikator akuntabilitas yang digunakan seperti:

1. Perencanaan

Pada perencanaan pengelolaan keuangan desa menghasilkan Rancangan APBDesa yang disusun sebagai acuan pembuatan APBDes.

2. Pelaksanaan

Dalam pelaksanaan pengelolaan keuangan desa untuk penerimaan dan pengeluaran desa dilaksanakan melalui rekening kas desa dan dilaksanakan oleh pelaksana kegiatan.

3. Pelaporan dan Pertanggungjawaban

Dalam pelaporan dan pertanggungjawaban pengelolaan keuangan desa bahwa kepala desa melaporkan laporan pertanggungjawaban kepada bupati/wali kota.

Kewajiban yang dilakukan pemerintah pada pengelolaan keuangan desa tentunya dalam memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktivitas yang terjadi untuk dipertanggungjawabkan kepada pihak yang bekepentingan. Menurut Mardiasmo (2002: 21) akuntabilitas dibedakan kedalam 2 macam yang diantaranya sebagai berikut:

a. Akuntabilitas vertikal

Akuntabilitas vertikal adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjwaban pemerintah daerah kepada pemerintah pusat, dan pertanggungjwaban pemerintah pusat kepada MPR.

b. Akuntabilitas horizontal

Akuntabilitas horizontal adalah pertanggungjawaban kepada masyarakat luas.

Prinsip akuntabilitas digunakan sebagai pertanggungjawaban yang harus dilaksanakan oleh pemerintah untuk mewujudkan pemerintahan yang baik. Terdapat empat dimensi yang harus dipenuhi oleh organisasi

sektor publik Ellwood (1993) dalam Mardiasmo (2019: 28) sebagai berikut:

a. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for probity and legality)

Akuntabilitas kejujuran adalah akuntabilitas yang digunakan lembaga publik untuk bersikap jujur dan patuh terhadap hukum yang berlaku.

b. Akuntabilitas proses (process accountability)

Akuntabilitas proses adalah akuntabilitas yang berkaitan dengan prosedur yang digunakan dalam melaksanakan tugas berdasarkan kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi.

c. Akuntabilitas program (program accountability)

Akuntabilitas program adalah akuntabilitas berkaitan dengan tujuan yang ditetapkan dapat dicapai atau tidak serta mempertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya minimal.

d. Akuntabilitas kebijakan (policy accountability)

Akuntabilitas kebijakan adalah akuntabilitas yang berkaitan dengan pertanggungjawaban pemerintah, baik pusat maupun daerah atas kebijakan-kebijakan yang diambil pemerintah terhadap DPR/DPRD dan masyarakat rakyat luas.

E. Penelitian Terdahulu

Adapun penelitian terdahulu yang menjadi sumber acuan peneliti selanjutnya sebagai berikut:

1. Andini (2018), melakukan penelitian berjudul “Penerapan Prinsip Transparansi dan Akuntabilitas Pengelolaan Keuangan Desa (Studi Kasus di Desa Sinduharjo, Kecamatan Ngangglik, Kabupaten Sleman)”. Penulis pada penelitiannya mendeskripsikan bagaimana penerapan prinsip transparansi dan akuntabilitas oleh pemerintah Desa Sinduharjo dalam pengelolaan keuangan desa. Metode penelitian yang digunakan oleh penulis adalah metode kualitatif. Dengan metode kualitatif, peneliti meperoleh data dari hasil wawancara dan dokumentasi. Sehingga hasil dari penelitian yang dilakukan pada tahap perencanaan penerapan akuntabilitas telah dilaksanakan dimana pemerintahan desa telah bertanggungjawab kepada masyarakat, BPD, dan Bupati atas pembuatan RPJMDesa, RKPDesa, dan APBDesa.

Selanjutnya, pada prinsip transiparansi menerapkan keterbukaan rapat, prosedur, informasi serta keterbukaan dalam menerima peran serta masyarakat. Kemudian, hasil dari tahap pelaksanaan, prinsip akuntabilitas dan akuntabilitas telah dilaksanakan dengan adanya pelaporan realisasi pelaksanaan program kerja berupa laporan penyerapan anggaran dan laporan pertanggungjawaban yang dipublikasi dengan memasang papan informasi proyek. Pada tahap pelaporan dan pertanggungjawaban, prinsip transparansi dan

akuntabilitas adalah dengan menyampaikan laporan kepada BPD dan bupati secara berkala serta bentuk transparansinya di sampaikan kepada warga dengan mengundang perwakilan warga masyarakat untuk menyampaikan laporan pelaksanaan realisasi APBDesa.

2. Bella (2018), melakukan penelitian berjudul “Akuntabilitas Pengelolaan Alokasi Dana Desa di Desa-Desa Kecamatan Purwosari Kabupaten Kediri Tahun 2016”. Tujuan penelitian ini adalah menganalisa penerapan transparansi dan akuntabilitas pengelolaan alokasi dana desa di Kecamatan Purwosari Kabupaten Kediri. Metode penelitian yang digunakan dalam penelitian menggunakan metode kualitatif dengan data yang diperoleh dari wawancara dan dokumentasi.

Oleh karena itu, hasil dari penelitian ini adalah pada tahap perencanaan prinsip transparansi telah diterapkan yaitu dengan kehadiran masyarakat pada MUSRENGBANGDES, selain itu pada tahap pelaksanaan prinsip transparansi dan akuntabilitas dilaksanakan pada forum musrengbangdes, papan informasi dan pembuatan baner.

Kemudian untuk tahap pertanggungjwaban prinsip transparansi dan akuntabilitas dapat dilaksanakan dengan baik dengan melihat pembuatan SPJ.

3. Chonrad (2018), melakukan penelitian berjudul “Akuntabilitas Pengelolaan Alokasi Dana Desa Tahun Anggaran 2016 di Desa-Desa di Wilayah Kecamatan Reok Kabupaten Manggarai”. Tujuan penelitian ini adalah untuk mendeskripsikan dan menganalisis sistem

akuntabilitas perencanaan alokasi dana desa di Kecamatan Reok Tahun 2016, mendeskripsikan dan menganalisis sistem akuntabilitas pelaksanaan alokasi dana desa di Kecamatan Reok Tahun 2016 dan mendeskripsikan dan menganalisis sistem akuntabilitas pertanggungjawaban alokasi dana desa di Kecamatan Reok Tahun 2016. Metode penelitian yang digunakan adalah kualitatif. Data yang diperoleh dalam penelitian ini adalah observasi, wawancara dan dokumentasi. Hasil dari penelitian ini yaitu pada tahap perencanaan sudah mengikuti prosedur yang ditetapkan tetapi masih belum disiplin untuk mengumpulkan dokumen-dokumen syarat pencairan ADD secara tepat waktu. Tahap pelaksanaan telah dibuktikan dengan pertanggungjawaban fisik program yang dipaparkan dalam APBDes Tahun 2016 dari 6 desa di wilayah Kecamatan Reok telah diselesaikan dan tuntas dalam pengerjaannya dan tidak ditemukannya penyelewengan anggaran dalam pelaksanaan program. Sedangkan, pada tahap pertanggungjawaban aparat desa masih kesulitan membuat laporan pertanggungjawaban sehingga masih ada keterlambatan pada saat pelaporan.

25 BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini akan meneliti tentang penerapan prinsip transparansi dan prinsip akuntabilitas pengelolaan alokasi dana desa. Jenis penelitian yang digunakan adalah studi kasus dengan pendekatan kualitatif. Menurut Sugiyono (2018:15), “studi kasus merupakan penelitian yang melakukan eksplorasi secara mendalam terhadap program, kejadian, proses, aktivitas terhadap satu orang atau lebih”. Pada penelitian ini melakukan wawancara kepada pihak aparatur desa dan masyarakat terkait dengan penerapan prinsip transparansi dan prinsip akuntabilitas pengelolaan alokasi dana desa.

Hasil yang didapatkan akan dilakukan aktivitas analisis data yaitu reduksi data, penyajian data, dan penarikan kesimpulan.

B. Waktu dan Tempat Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan September 2021 sampai dengan Oktober 2021.

C. Objek Penelitian 1. Objek Penelitian

Objek penelitian yang akan digunakan adalah penerapan prinsip transparansi dan akuntabilitas dalam pengelola alokasi dana desa di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen.

2. Subjek Penelitian

Subjek penelitian yang terlibat dalam memberikan sumber informasi adalah sebagai berikut:

a. Pihak pemerintahan desa yang terdiri dari perangkat desa yang meliputi kepala desa, sekretaris desa, kaur keuangan, kaur perencanaan, seksi kesejahteraan & pelayanan dan Badan Permusyawaratan Desa (BPD).

b. Tokoh masyarakat yang terdiri dari masyarakat yang sudah memahami alokasi dana desa (ADD) dan belum memahami alokasi dana desa (ADD) di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen.

D. Data Penelitian 1. Jenis data

Jenis data yang dilakukan dalam penelitian adalah kualitatif. Data kualitatif merupakan data yang berbentuk uraian, kata-kata, kalimat, dan perilaku yang dapat diamati. Dalam penelitian ini data kualitatif

akan dihasilkan melalui hasil wawancara mengenai alokasi dana desa (ADD).

2. Sumber data a. Data Primer

Menurut Sugiyono (2018:308), “sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

Sumber data yang dihasilkan diperoleh secara langsung dari objek penelitian berupa hasil wawancara. Dalam penelitian ini penulis akan mengklasifikasikan data primer yang diperoleh diantaranya:

1. Gambaran umum Desa Ori

Gambaran umum yang diperoleh berupa sejarah Desa Ori, visi misi, struktur organisasi, personalia Desa Ori dan peran aparatur desa.

2. Karakteristik narasumber

Karakteristik narasumber pada penelitian adalah menurut Pemendagri no 20 tahun 2018 yaitu kepala desa, sekretaris desa, kaur keuangan, kaur perencanaan, kasi kesejahteraan &

pelayanan, BPD, dan tokoh masyarakat.

3. Analisis penerapan prinsip transparansi dan prinsip akuntabilitas dalam pengelolaan alokasi dana desa (ADD).

Dalam analisis penerapan prinsip transparansi dan prinsip akuntabilitas akan dijelaksan melalui adanya hasil analisis data

dan pembahasan dari tahap perencanaan, pelaksanaan, pelaporan dan pertanggungjawaban.

b. Data Sekunder

“Sumber data sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul data” (Sugiyono 2018:308).

Pada penelitian ini, data sekunder diperoleh dari dokumen-dokumen yang dimiliki oleh pemerintahan Desa Ori berupa catatan daftar hadir musyawarah, laporan realisasi RPJMDes, laporan pengembangan informasi Desa Ori, laporan pertanggungjawaban Alokasi Dana Desa (ADD).

E. Teknik Pengumpulan Data 1. Wawancara

Menurut Muri (2014:372), “wawancara adalah salah satu teknik yang dapat digunakan untuk mengumpulkan data penelitian”. Wawancara yang dilakukan pada penelitian menggunakan jenis wawancara secara langsung. Wawancara secara langsung adalah bentuk wawancara yang dilakukan secara langsung mewawancarai pihak-pihak perangkat desa dan masyarakat yang dipilih untuk mewakili masyarakat yang sudah memahami alokasi dana desa dan yang belum memahami alokasi dana desa.

2. Dokumentasi

Menurut Muri (2014:391), “dokumentasi adalah catatan atau karya seseorang tentang sesuatu yang sudah berlalu”. Dari penelitian ini akan

dikumpulkan dokumen berupa catatan dan dokumen yang berkaitan dengan penelitian.

F. Teknik Analisis Data

Teknik analisis data menggunakan tiga aktivitas yang dikemukakan oleh Miles dan Huberman (1984) dalam Sugiyono (2018: 334), yaitu reduksi data, penyajian data dan penarikan kesimpulan. Untuk menjawab rumusan masalah bagaimana prinsip transparansi dan prinsip akuntabilitas diterapkan dalam pengelolaan Alokasi Dana Desa (ADD) di Desa Ori, peneliti akan melakukan beberapa langkah-langkah dalam melakukan analisis yang diantaranya sebagai berikut:

1. Reduksi data

Pada langkah ini, peneliti akan mengolah data dan mempersiapkan data untuk dianalisis. Dalam proses reduksi data menurut Sugiyono (2018: 336), bertujuan untuk membuang data yang tidak perlu dan mengorganisasikan data-data yang nantinya dapat diperoleh kesimpulan akhir. Sebelum melakukan reduksi data, terlebih dahulu melakukan wawancara kepada pihak-pihak sebagai berikut:

a. Pihak perangkat desa

Pihak perangkat desa meliputi kepala desa, sekretaris desa, kaur keuangan, kaur perencanaan, kasi kesejahteraan & pelayanan, dan Badan Permusyawaratan Desa (BPD).

b. Perwakilan tokoh masyarakat

Tokoh masyarakat yang terdiri dari masyarakat yang sudah memahami alokasi dana desa (ADD) dan belum memahami alokasi dana desa (ADD) di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen.

Hasil wawancara yang telah diperoleh akan dibuat kedalam bentuk transkrip wawancara. Reduksi data yang diperoleh akan dibagi menjadi 3 poin yang diantaranya adalah tahap perencanan pengelolaan alokasi dana desa, tahap pelaksanaan pengelolaan alokasi dana desa, dan tahap pelaporan pertanggungjawaban pengelolaan alokasi dana desa.

2. Penyajian data

Menurut Sugiyono (2018: 339), penyajian data adalah menyajikan sekumpulan informasi yang telah diperoleh yang kemudian disusun dan memberi kemungkinan adanya penarikan kesimpulan. Dalam tahap ini, akan diperoleh data yang dapat terorganisasi sehingga nantinya akan semakin mudah dipahami. Kemudian, akan disajikan data terkait dengan prinsip transparansi dan prinsip akuntabilitas dalam tahap perencanaan, pelaksanaan, pelaporan dan pertanggungjawaban pada pengelolaan alokasi dana desa.

3. Penarikan kesimpulan

Dalam tahap yang terakhir, penarikan kesimpulan didasarkan pada temuan yang ada. Penarikan kesimpulan yang terdapat dalam penelitian mengenai hasil dari reduksi data dan penyajian data yang telah

dilakukan. Kemudian akan menghasilkan kesimpulan mengenai penerapan prinsip transparansi dan prinsip akuntabilitas pengelolaan alokasi dana desa dari tahap perencanaan, pelaksanaan, dan pelaporan pertanggungjawaban.

32 BAB IV

GAMBARAN UMUM DESA ORI

A. Sejarah

Desa Ori merupakan salah satu desa paling timur di Kecamatan Kuwarasan, Kabupaten Kebumen, Provinsi Jawa Tengah. Awal mula nama Desa Ori diambil dari nama sebuah pohon bambu aneh berduri yang disebut dalam bahasa jawa pring ori. Pengambilan nama dengan sebutan pring ori menjadi simbol bahwa penduduk Desa Ori tempo dulu berwatak keras. Desa Ori memiliki wilayah yang terbagi kedalam empat padukuhan yang diantaranya adalah dukuh kradenan, dukuh karangmalang, dukuh ori dan dukuh pondok tempel.

Adapun batas-batas wilayah Desa Ori secara geografis adalah sebagai berikut:

Batas utara : Desa Serut dan Kecamatan Adimulyo Batas Timur : Kecamatan Adimulyo

Batas Barat : Desa Banjareja dan Desa Gandusari Batas Selatan : Desa Pondok Gebangsari

Gambar I. Peta Kecamatan Kuwarasan

https://bappeda.kebumenkab.go.id/index.php/web/view_file/270 Luas wilayah Desa Ori 159 km² yang sebagain besar digunakan sebagai lahan permukiman, lahan fasilitas umum, dan lahan pertanian. Adapun lahan permukiman di wilayah Desa Ori digunakan sebagai daerah tempat tinggal penduduk. Lahan fasilitas umum digunakan sebagai pasar, sekolah dasar (SD), sekolah taman kanak-kanak (TK), sekolah Paud, Poli klinik kesehatan desa (POLINGDES) dan lapangan olahraga. Sedangkan, lahan pertanian digunakan untuk menanam padi ataupun menanam palawija seperti jenis kacang-kacangan, umbi-umbian dan sayuran. Penggunaan lahan pertanian ini merupakan lahan penghasilan yang sangat baik bagi penduduk desa mengingat 489 penduduk Desa Ori berprofesi sebagai petani.

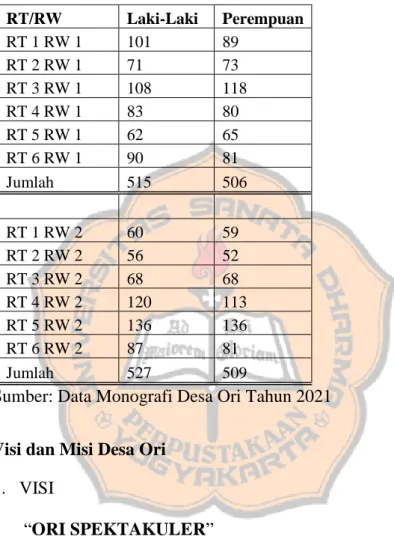

Desa Ori tercatat memiliki jumlah penduduk 2.159 orang yang terdiri dari laki-laki 1.096 orang dan perempuan 1.053 orang. Desa Ori terbagi kedalam 6 rukun tetangga (RT) dan 2 rukun warga (RW). Berikut adalah

tabel terkait penjabaran jumlah penduduk berdasarkan rukun tetangga yang dibedakan menurut jenis kelamin:

Tabel 1 Jumlah Penduduk Berdasarkan Jenis Kelamin RT/RW Laki-Laki Perempuan

RT 1 RW 1 101 89

RT 2 RW 1 71 73

RT 3 RW 1 108 118

RT 4 RW 1 83 80

RT 5 RW 1 62 65

RT 6 RW 1 90 81

Jumlah 515 506

RT 1 RW 2 60 59

RT 2 RW 2 56 52

RT 3 RW 2 68 68

RT 4 RW 2 120 113

RT 5 RW 2 136 136

RT 6 RW 2 87 81

Jumlah 527 509

Sumber: Data Monografi Desa Ori Tahun 2021 B. Visi dan Misi Desa Ori

1. VISI

“ORI SPEKTAKULER”

Visi diatas mengandung makna:

Terciptanya Desa Ori dimasa mendatang yang memiliki potensi untuk membangun desa dengan nyata.

2. MISI

“IPOLEKSOSBUD KAMPRET”

Misi diatas mengandung makna:

- INOVASI: Mengembangkan sumber daya manusia dan potensi Desa Ori

- PENDIDIKAN: Menciptakan sumber daya manusia Desa Ori yang unggul dan berprestasi

- POLITIK: Meningkatkan partisipasi masyarakat dalam berdemokrasi

- EKONOMI: Meningkatkan pendapatan masyarakat (pertanian, perternakan, perdagangan, UMKM, dan BUMDes)

- SOSIAL: Menciptakan toleransi beragama dan gotong royong - BUDAYA: Mewujudkan masyarakat yang berbudi pekerti dan

menjunjung tinggi adat istiadat

- KEAMANAN: Mewujudkan lingkungan yang kondusif, aman dan damai

- PEMBERDAYAAN: Meningkatkan kemampuan masyarakat dalam memperbaiki keuangan sendiri

- TATA RUANG: Mewujudkan pengaturan wilayah desa baik permukiman dan lahan lainnya secara rapih

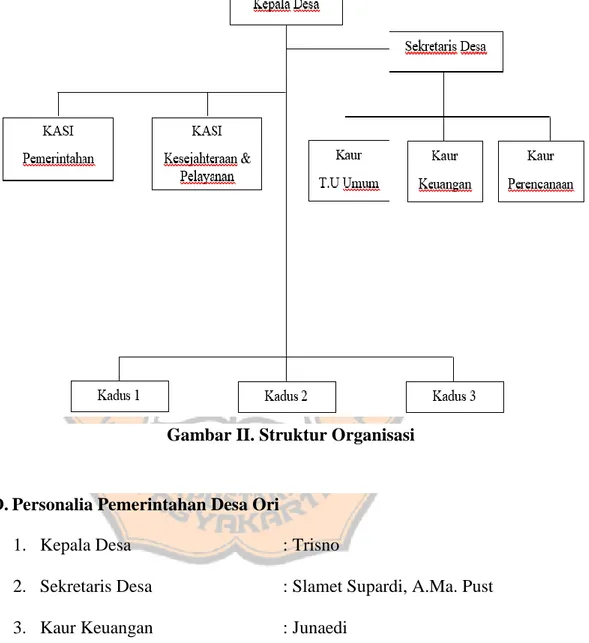

C. Struktur Organisasi

D. Personalia Pemerintahan Desa Ori

1. Kepala Desa : Trisno

2. Sekretaris Desa : Slamet Supardi, A.Ma. Pust

3. Kaur Keuangan : Junaedi

4. Kaur Perencanaan : Dono

5. Kaur TU & Umum : Nunung Hartati 6. Kasi Pemerintahan : Agus Supriyanto 7. Kasi Kesejahteraan & Pelayanan : Somhaji, S. Pd. I

8. Kadus I : Suryadi

Gambar II. Struktur Organisasi

9. Kadus II : Suratno

10. Kadus III : Galih Prasetyo, S. Kom

E. Peran Aparatur Pemerintah Desa 1. Kepala Desa

Kepala desa sebagai pemegang kekuasaan pengelolaan keuangan desa (PKPKD) dan mewakili pemerintah desa dalam kepemilikan kekayaan milik desa yang dipisahkan.

2. Sekretaris Desa

Perangkat desa yang berkedudukan sebagai unsur pimpinan sekretariat desa yang menjalankan tugas sebagai koordinator PPKD.

3. Kaur (Kepala Urusan)

Perangkat Ddesa yang berkedudukan sebagai unsur staf sekretariat desa yang menjalankan tugas PPKD.

4. Kasi (Kepala Seksi)

Perangkat desa yang berkedudukan sebagai pelaksana teknis yang menjalankan tugas PPKD.

D. Banner Pemerintah Desa

39 BAB V

ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data

Narasumber yang digunakan dalam penelitian ini terdiri dari pihak pemerintah dan masyarakat. Pihak pemerintah yang memahami dan berperan dalam pengelolaan alokasi dana desa mulai dari tahap perencanaan, pelaksanaan dan pelaporan pertanggungjawaban. Pihak masyarakat adalah tokoh masyarakat yang memahami dan belum memahami pengelolaan alokasi dana desa. Kedua pihak yang digunakan untuk mengetahui penerapan prinsip transparansi dan akuntabilitas di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen. Berikut ini adalah 8 narasumber yang terlibat dalam penelitian:

Tabel 2 Daftar Narasumber Dalam Penelitian

No Nama Pekerjaan

Peran dalam wawancara

Tanggal Penelitian 1.

Slamet Supardi,

A. Ma. Pust Sekretaris Desa Sekretaris Desa

8 September 2021 2. Junaedi Kaur Keuangan Kaur Keuangan

8 September 2021

3. Dono

Kaur

Perencanaan Kaur Perencanaan

8 September 2021

4. Trisno Kepala Desa Kepala Desa

13 September 2021

5. Somhaji

Seksi Kesejahteraan dan Pelayanan

Seksi Kesejahteraan dan Pelayanan

13 September 2021 6. Musriyati Sekretaris BPD Sekretaris BPD

14 September 2021 7. Solehan

Tokoh Masyarakat

Tokoh Masyarakat yang belum memahami ADD

18 September 2021 8. Untung Panca

Tokoh Masyarakat

Tokoh Masyarakat yang memahami ADD

19 September 2021 Sumber: Data diolah

Menurut Pemendagri no 20 tahun 2018 tentang pengelolaan keuangan desa dijelaskan bahwa kepala desa sebagai pemegang kekuasaan pengelolaan keuangan desa (PKPKD) memberi sebagian kekuasaannya kepada perangkat desa selaku pelaksana pengelolaan keuangan desa (PPKD) yang diantaranya adalah sekretaris desa, kaur dan kasi, serta kaur keuangan. Berikut ini adalah kriteria dalam pengambilan data penelitian, yaitu:

1. Kepala desa adalah pihak yang menetapkan kebijakan pelaksanaan APBdes

2. Sekretaris desa adalah pihak yang mengkoordinasikan penyusunan rencana, pelaksana dan pelaporan pertanggungjawaban pelaksanaan APBDes.

3. Kasi kesejahteraan dan pelayanan adalah pihak pelaksana kegiatan yang membantu pelaksana kegiatan dalam menjalankan PPKD.

4. Kaur perencanaan adalah pihak pelaksana kegiatan yang membantu dalam proses perencanaan APBdes.

5. Kaur Keuangan adalah pihak yang mengelola penerimaan dan pengeluaran dalam rangka pelaksanaan APBdes.

6. Badan permusyawaratan desa adalah lembaga masyarakat yang ditunjuk sebagai pengawas jalannya pemerintahan dan penerima laporan pertanggungjawaban realisasi pelaksanaan.

7. Tokoh masyarakat adalah pihak yang memberi kepercayaan kepada pemerintahan desa dalam PPKD.

B. Analisis Data

Dari hasil perolehan data melalui wawancara, selanjutnya akan dilakukan tahapan pembahasan mengenai prinsip transparansi dan prinsip akuntabilitas dalam pengelolaan alokasi dana desa di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen yang terbagi menjadi 3 bagian yaitu tahap perencanaan, tahap pelaksanaan dan tahap pelaporan pertanggungjawaban.

Berikut Pembahasannya:

1. Tahap Perencanaan Pengelolaan Alokasi Dana Desa

Dalam tahap perencanaan pengelolaan alokasi dana desa di Desa Ori, Kecamatan Kuwarasan, Kabupaten Kebumen menerapkan musyawarah sebagai bentuk berdiskusi dalam memecahkan masalah-masalah yang ada.

Perencanaan pengelolaan alokasi dana desa dihadiri oleh aparatur desa berserta seluruh elemen masyarakat yang ada di Desa Ori. Tahap awal dalam perencanaan di lakukan musyawarah pada setiap dusun yang biasanya disebut dengan MUSDUS (musyawarah dusun). Musdus dilakukan untuk menampung berbagai aspirasi masyarakat yang nantinya akan disampaikan pada saat musyawarah desa (MUSDES). Hasil adanya musdes akan dibawa ke musrengbangdes untuk menyepakati adanya rencana pembangunan atau RPJMDes (Rencana Pembangunan Jangka Menengah) sebagai bentuk rencana pembangunan selama 5 tahun ke depan.

Selain itu, dari adanya RPJMDesa akan disusun dokumen rencana tahunan yang disebut RKP Desa. RKP Desa digunakan sebagai bahan acuan sekretaris desa dalam menyusun rancangan anggaran pendapatan dan

belanja desa (RAPBDes). Dari RAPBDes yang telah disusun akan diserahkan kepada kepala desa untuk ditinjau dan disetujui. Setelah adanya persetujuan yang dilakukan oleh kepala desa akan diserahkan kepada camat untuk dievaluasi sebelum RAPBDes diserahkan kepada bupati. RAPBDes diserahkan kepada bupati dan disahkan. Hasil pengesahan RAPBDes akan dituangkan dalam peraturan desa yang didalamnya berisikan APBDes.

a. Penerapan Prinsip Transparansi

Berdasarkan hasil wawancara yang telah dilakukan, tahap perencanaan pengelolaan alokasi dana desa di Desa Ori melibatkan masyarakat dalam menyusun rencana anggaran. Hal tersebut didukung dengan adanya hasil wawancara yang telah diperoleh sebagai berikut:

“Minimal semua lembaga, ketua rt, rw, LKMD, BPD, PKK, tokoh masyarakat, tokoh agama. Dan kami juga menghadirkan tokoh pemuda dalam musyawarah tersebut karena kami mengingat bahwa tidak selamanya pemerintah desa tidak dikendalikan oleh saya dan tidak diolah oleh perangkat saya. Karena nanti jika ada regenerasi yang baru nantinya akan tahu mengelola keuangan yang baik didesa. (Trisno, Kepala desa).

Keterlibatan masyarakat yang dihadirkan merupakan perwakilan dari jumlah keseluruhan masyarakat yang nantinya dapat memahami alokasi dana desa. Hal ini diungkapkan oleh narasumber sebagai berikut:

“Iya. Karena saya sebagai koordinator pasti tahu. Biasanya dalam membuat undangan kan siapa saja yang diundang saya tahu karena sudah didiskusikan dengan perangkat yang lain. Jadi, ada perangkat desa, ketua rt, ketua rw, LPMD, BPD, PKK, tokoh masyarakat, dan tokoh pemuda.” (Slamet Supardi, Sekretaris desa).

Pernyataan bapak Slamet Supardi juga didukung oleh beberapa narasumber yang lain sebagai berikut:

“Tidak. Tapi setahu saya kalau untuk perencanaan sebelum masuk tahun yang baru kita pasti mengadakan musyawarah. Saya tahu ini kan dari adanya musyawarah yang ada di RT. RT biasanya menyampaikan ada usulan apa yang nanti akan dibawa ke musdus, musdes dan musrengbangdes. Pada saat musyawarah RT juga biasanya mengenai alokasi dana desa di jabarkan itu dana apa dan kegunaannya untuk apa.

Dan untuk tokoh masyarakat sendiri yang terlibat dalam perencanaan biasanya dari pemerintahan desa yang memilih mba.” (Solehan, Tokoh masyarakat yang belum memahami ADD).

“Iya terlibat karena baik perkumpulan di rt, musdus, musdes, musrengbangdes saya terlibat”. (Panca Untung Priyadi, Tokoh masyarakat yang memahami ADD).

Hasil wawancara telah menunjukan jika tingkat partisipasi masyarakat yaitu tokoh masyarakat terlibat maupun tidak terlibat dalam perencanaan ADD, dapat dikatakan baik. Hal ini dilihat dari adanya masyarakat yang tidak ikut serta dalam musrengbangdes tetapi dapat mengerti alur dari perencanaan pengelolaan alokasi dana desa di Desa Ori. Adanya masyarakat yang ikut serta dalam musyawarah tentunya tidak terlepas dari keberhasilan pemerintah desa dalam menghadirkan masyarakat dalam musyawarah.

Dalam hal ini dapat dibuktikan dengan adanya hasil wawancara sebagai berikut:

“Saya kira alhamdulilah bagus ya. Setiap ada undangan juga pasti selalu hadir. Dan juga nanti kalo ada usulan pada saat musdus pasti ditampung dan nantinya dimusyawarahkan ke musdes”. (Somhaji, S. Pd.

I, Kasi Kesejahteraan dan Pelayanan)

“Sangat baik karena masyarakat ingin tahu alokasi dana desa digunakan untuk apa. Takutnya masyarakat dana tidak digunakan sesuai dengan apa yang dilaksanakan. Dalam musyawarah juga kita menjelaskan misalnya add diberikan dana sekian. Dan pasti masyarakat bertanya untuk anggaran apa. Kemudian kita jelaskan, untuk SILTAP, BPD untuk operasional untuk ketenaga kerjaan pada saat musyawarah tersebut”. (Dono, Kaur Perencanaan).

Dengan tingkat partisipasi masyarakat dalam mengikuti perencanaan anggaran sangat baik. Hal ini menandakan bahwa kesadaran masyarakat sangat baik untuk ikut serta dalam musyawarah dengan tujuan membangun desa dengan program-program yang nantinya bakal diusulkan dan disampaikan pada saat musyawarah. Hal ini didukung dengan adannya hasil wawancara narasumber sebagai berikut:

“Biasanya menerima masukan di masing-masing peserta musyawarah diberi kesempatan berpendapat. Dan juga ketua RT menyampaikan jika ada titipan warganya nanti disampaikan pada saat musywarah desa misalnya kegiatan masing-masing rt”. (Junaedi, Kaur keuangan).

Pernyataan tersebut juga didukung oleh narasumber yang lain sebagai berikut:

“Kalo itu kita masukan akan diterima dan ditampung. Kemudian dimasukan kebahan musrengbangdes nanti distitu yang menentukan masyarakat itu sendiri dari tingkat RT sampai dengan lembaga masyarakat”. (Trisno, Kepala desa).

Kegiatan musrengbangdes jelas terlihat bahwa kegiatan ini digunakan pemerintah desa untuk memusyawarahkan kegiatan yang diusulkan dari masyarakat. Kemudian, pemerintah desa bersama membentuk pelaksana kegiatan untuk menyampaikan mata anggaran yang sudah didiskusikan sebelum diadakan musrengbangdes untuk disetujui pada saat musyawarah berlangsung. Hal ini didukung dari hasil wawanacara narasumber sebagai berikut:

“Mekanismenya ada musyawarah dusun terus dilanjutkan musrengbangdes. Nanti pada saat musrengbangdes pastinya kita sebagai tim pelaksana kegiatan akan menyampaikan mata anggaran add yang sudah kita rembug sesuai dengan pagunya untuk disetujui pada

saat musyawarahnya”. (Somhaji, S. Pd. I, Kasi kesejahteraan dan pelayanan).

Pada saat musyawarah jika prosesnya telah disepakati bersama oleh seluruh peserta musyawarah yang terdiri dari kepala desa berserta perangkat desa, lembaga masyarakat, BPD, tokoh masyarakat dan tokoh pemuda akan dibuat menjadi RAPBDes yang kemudian akan disahkan menjadi APBDes oleh bupati. Proses selanjutnya, pemerintah desa akan memasang banner dipapan informasi sebagai bentuk penyampaian informasi kepada masyarakat di tempat yang strategis. Hal ini didukung dari hasil wawancara narasumber sebagai berikut:

“Untuk prinsip transparansi disampaikan dalam musyawarah desa dan juga pembuat baner untuk dipasang dibalai desa meliputi kegiatannya apa saja dan berapa besarnya dananya.” (Junaedi, Kaur keuangan).

Berdasarkan hasil wawancara yang diperoleh dan diungkapkan oleh narasumber, pemerintah Desa Ori telah menerapkan indikator transparansi yang diungkapkan Reydonnyzar (2019) yaitu adanya keterbukaan informasi yang diperoleh masyarakat dalam tahap perencanaan. Selain itu, indikator transparansi diungkapkan oleh Mardiasmo (2018) yaitu adanya informasi berkaitan dengan kepentingan publik yang secara langsung dapat diperoleh oleh mereka yang membutuhkan.

b. Prinsip Akuntabilitas

Berdasarkan hasil wawancara yang telah dilakukan, pemerintahan Desa Ori dalam tahap perencanaan pengelolaan alokasi dana desa diawali dengan melihat pagu yang telah ditentukan oleh pemerintah daerah untuk bahan