p-ISSN 1979 – 3693 e-ISSN 2477 – 0647 MEDIA STATISTIKA 10(1) 2017: 47-63 http://ejournal.undip.ac.id/index.php/media_statistika

Metode

Nonlinear Least Square

(NLS) untuk

Estimasi Parameter Model

Wavelet Radial Basis

Neural Network

(WRBNN)

Oleh: Rukun Santoso

1dan Sudarno

21 Departemen Statistika FSM Undip, email: rukunsantoso@undip.ac.id 2 Departemen Statistika FSM Undip, email: dsghani@gmail.com

ABSTRAK

The use of wavelet radial basis model for forecasting nonlinear time series is introduced in this paper. The model is generated by artificial n eural network approximation under restriction that the activation function on the hidden layers is radial basis. The current model is developed from the multiresolution autoregressives (MAR) model, with addition of radial basis function in the hidden layer s. The power of model is compared to the other nonlinear model existed before, such as MAR model and generalized autoregressives conditional heteroscedastic (GARCH) model. The simulation data which be generated from GARCH process is applied to support the aim of research. The sufficiency of model is measured by sum squared of error (SSE). The computation results show that the proposed model has a power as good as GARCH model to carry on the heteroscedastic process.

Key words: wavelet, radial basis, heteroscedastic model, neural network model

1 Pendahuluan

Aktivitas ekonomi seperti pasar modal, pasar komoditas, dan kurs mata uang memiliki ukuran kuantitas yang dapat dinyatakan sebagai suatu variabel random. Contoh dari kuantitas-kuantitas dimaksud adalah keuntungan saham, index harga saham, jumlah produk komoditas, jumlah permintaan komoditas, harga komoditas, nilai tukar antar mata uang, dan lain-lain. Jika kuantitas tersebut diukur menurut periode waktu tertentu maka hasil pengukurannya akan membentuk data runtun waktu. Metode analisis runtun waktu terus berkembang sejak Box dan Jenkins[3] mengawali pembahasannya dalam Time Series Analysis: F orecasting and Control (1976). Metode Box-Jenkins dapat bekerja dengan baik jika data sampel diambil dari proses yang stasioner atau dapat dibawa ke bentuk stasioner[23]. Model yang terbentuk termasuk dalam kelas model linier.

dua bagian model yaitu model mean dan model varian. Sebagai model parametrik, model ARCH dan GARCH mengasumsikan bahwa sesatan model berdistribusi normal dengan varian yang berubah bergantung waktu.

Alternatif lain dari model parametrik adalah model parametrik. Model-model non-parametrik yang terkini antara lain model jaringan syaraf tiruan[8], model wa vel et[10],[17], model fuzzy dan model gabungan (hibrid) seperti model wa velet-jaringan syaraf tiruan[16],[19], dan model wavelet-fuzzy[14]. Metode non-parametrik tidak bergantung pada asumsi distribusi random variabel tertentu tetapi bekerja berdasarkan data, sehingga analisisnya tidak terlalu rumit. Kelemahan metode non-parametrik pada umumnya adalah melibatkan perhitungan numerik yang banyak. Dengan pesatnya perkembangan teknologi komputer hal ini tidak menjadi kendala yang berarti. Uji keberadaan sifat nonlinear dalam data merupakan bagian awal sebelum membangun model nonlinear. Uji dimaksud antara lain dibahas oleh Brock, Dechert dan Scheinkman (1987) yang dikenal dengan uji BDS. Teraesvirta, Lin dan Granger (1993)[21] mengusulkan suatu uji nonlinearitas dengan pendekatan model jaringan syaraf tiruan. Metode pendekatan JST juga diusulkan oleh Lee, White dan Granger (1993)[9] dengan nilai awal bobot random.

Tulisan ini mengusulkan model baru yang diberi nama model Wa velet Radial Basis Neural

Network (WRBNN). Wa velet telah dikenal sebagai alat yang unggul untuk mengurangi gangguan

dalam data[11]. Radia l basis telah dikenal sebagai fungsi pembangkit pendekatan nonlinear yang dapat mengakomodasi kondisi lokal[12][18]. Jaringan syaraf tiruan telah banyak digunakan untuk melakukan klasifikasi dan mencari nilai pendekatan fungsi. Keunggulan metode ini adalah kemampuannya untuk melakukan perbaikan model sehingga dapat dicapai keadaan optimal[8]. Model WRBNN sebagai interaksi wa velet, radial basis dan jaringan syaraf tiruan diharapkan membentuk model hibrida yang lebih baik. Perangkat lunak komputer yang memadai juga diperlukan dalam penelitian ini. Hal ini didasarkan atas kebutuhan perhitungan dan analisis data yang khas, rumit dan banyak. Salah satu perangkat lunak yang memadai adalah paket program R[15], dan didukung modul tambahan fGarch[24] dan wavelets[1].

2 Model Runtun Waktu Nonlinea r

Box dan Jenkins (1976) adalah pelopor yang memodelkan runtun waktu secara matematis, dengan nama model Autoregressives Moving Average (ARMA)[3]. Metode Box-Jenkins dapat bekerja dengan baik pada proses yang stasioner. Model yang terbentuk termasuk dalam kelompok model linear. Tahapan kerja metode ini meliputi tahap persiapan data, pemilihan model, pendugaan parameter, pemeriksaan model dan peramalan. Persiapan data termasuk diferensi dan transformasi dilakukan agar stasioneritas proses terpenuhi. Model umum ARMA dapat diliaht pada persamaan 1.

(1)

dengan variabel acak normal dengan rata-rata dan varian proses konstan.

(2)

dengan vt variabel acak N(0,1) dan dapat dinyatakan seperti pada persamaan (3).

(3)

Bollerslev (1986)[2] mengembangkan model ARCH pada persamaan (3) menjadi model GARCH (Generalized ARCH) seperti pada persamaan (4).

(4)

Keberadaan sifat heteroskedastik dalam data dapat diketahui dengan uji Multiplikator Lagrange (LM test) yang antara lain dikemukakan oleh Lee[9] sebagai pengembangan dari metode Breusch dan Pagan. Model nonlinear dapat pula berupa ketergantungan nonlinear terhadap informasi pengamatan terdahulu, yang secara umum dapat dituliskan dalam persamaan (5).

(5)

dengan Φ fungsi nonlinear seperti fungsi logistik, fungsi eksponensial, fungsi polinomial,dan fungsi radial basis. Pembahasan khusus dalam hal Φ merupakan fungsi ra dia l basis dapat ditemukan pada Orr[12] dan Haykin[8].

3 Model Runtun Waktu Berbasis

Wa velet

Wavelet atau juga disebut wavelet ibu adalah fungsi gelombang kecil yang dapat

membangun basis orthonormal pada ruang L2 (R)[5]. Setiap jenis wa velet ibu memiliki pasangan

wavelet ayah atau juga disebut fungsi skala yang khas. Biasanya wa velet disimbolkan dengan

sedangkan fungsi skala disimbolkan dengan . Untuk membangun basis pada L2(R) wavelet membentuk keluarga wavelet berupa bentuk dilatasi dan translasi seperti yang tertulis pada persamaan (6)

(6)

Ide pembentukan basis

wa veletuntuk ruang L

2(R) terilhami oleh pembentukan basis

untuk ruang

menggunakan fungsi sines dan kosines

[11]. Dalam hal ini setiap

fungsi dalam

dapat dinyatakan sebagai kombinasi linear dari fungsi sines dan

kosines. Bentuk ini dikenal sebagai deret Fourier. Seperti halnya fungsi sines dan cosines,

wa veletmemiliki sifat-sifat yang mendukung sebagai pembangkit basis seperti tertulis

pada persamaan (7).

(7)

(8)

Ruang multiresolusi yang memuat persamaan (8) pada tingkat dapat dituliskan dengan persamaan (9).

(9)

dengan ⊕ menyatakan operasi jumlahan ortogonal dua ruang vektor. Koefisien-koefisien pada persamaan (8) dapat dihitung menggunakan persamaan (10).

(10)

3.1 Transformasi Wa velet Diskrit

Transformasi wavelet akan menghasilkan bagian Smooth (S) dan Detil (D). Bagian S menggambarkan pola utama dari data sedangkan bagian D menggambarkan pola fluktuasinya. Dari suatu wa velet terdapat sebanyak berhingga genap nilai-nilai dengan sifat istimewa. Himpunan nilai-nilai dimaksud disebut filter wa velet, yang biasa dituliskan seperti pada persamaan (11) dengan sifat seperti dituliskan pada persamaan (12)[13].

(11)

yang memenuhi sifat-sifat berikut

(12)

Sebagai pasangan dari filter wavelet terdapat filter skala yang dituliskan sebagai

Antara h dan g terdapat hubungan seperti dituliskan pada persamaan (13).

(13)

Filter yang diulas pada paragraf sebelumnya adalah filter pada tingkat pertama, selanjutnya dinotasikan dengan . Sebelum membangun filter pada tingkatan yang lebih tinggi terlebih dulu dibentuk up-sampled dari filter tingkat sebelumnya yaitu dengan cara menyisipkan 0 di antara nilai filter yang tidak sama dengan 0. Jadi up-sampled dari (11) adalah seperti tercantum pada persamaan (14)

(14)

Filter pada tingkat ke-2 dibentuk dengan rumus pada persamaan (15).

(15)

(16)

Filter wavelet dan filter skala secara bersama-sama dapat membangun matriks transformasi

wavelet diskrit. Hal ini berakibat setiap realisasi diskrit dari fungsi dalam dengan jeda

waktu yang sama dapat didekomposisi (dipecah) ke dalam bagian halus (S) dan bagian-bagian detil (D). Proses untuk memperoleh S dan D disebut transformasi wavelet diskrit (Discrete Wa velet

Transform = DWT). Misalkan suatu runtun waktu dengan dan untuk

suatu . Transformasi wavelet diskrit pada tingkat dapat dituliskan seperti pada persamaan (17).

(17)

adalah matriks transformasi tingkat ke- berukuran N × N dan D adalah hasil dekomposisi

yang disebut juga sebagai matriks koefisien dengan ukuran N × 1.

Baris pertama samapai dengan baris ke- dari matriks adalah bentuk periodisai dua

langkah dari seperti tersaji dalam matriks pada persamaan (18)

(18)

Baris ke-

sampai baris ke- pada matriks merupakan bentuk periodisasi dua langkah dariseperti tertera dalam matriks pada persamaan (19).

(19)

Matriks transformasi dibangun dengan cara mendekomposisikan (memecah) matriks menjadi matriks dan yang masing-masing merupakan bentuk periodisasi 4 langkah dari filter wavelet dan filter skala tingkat 2. Proses dapat dilanjutkan sampai dengan tingkat ke- , untuk . Dalam hal ini dan masing-masing merupakan bentuk periodisasi langkah dari filter

wa velet dan filter skala tingkat . Lebih lanjut persamaan (17) dapat dituliskan kembali seperti pada persamaan (20).

(20)

3.2 Transformasi Wa velet Diskrit Tak Menurun

UDWT berturut-turut adalah dan . Antara filter DWT dan filter UDWT terdapat hubungan sebagai berikut,

dan

Rumusan UDWT dapat ditulis seperti pada persamaan (21)

(21)

Pada transformasi tingkat matriks berukuran . Selanjutnya dinotasikan

baris pertama dari dengan , N baris berikutnya dengan , proses dilanjutkan sehingga

pada tingkat diperoleh , dan N baris terakhir dinotasikan dengan . Untuk setiap indeks ,

sub matriks dan masing-masing merupakan bentuk periodisasi satu langkah filter wavelet dan filter skala tingkat . Sebagai contoh sub matriks dapat disajikan dengan persamaan (22)

(22)

Dengan cara yang sepadan akan diperoleh sebagai bentuk periodisasi satu langkah dari filter skala. Pada UDWT tingkat 2, sub matriks akan terpecah menjadi dan yang masing-masing merupakan bentuk periodisasi satu langkah filter wa velet dan filter skala tingkat 2. Lebih lanjut cara yang sepadan dengan persamaan (20) untuk menuliskan proses UDWT adalah seperti tertulis pada persamaan (23).

3.3 Model Peramalan Runtun Waktu dengan UDWT

Pada umumnya peramalan merupakan tujuan utama dari proses pemodelan. Banyak cara dapat digunakan untuk melakukan peramalan, mulai dari model sederhana (na ive model) hingga model yang rumit. Tulisan ini terinspirasi penggunaan hasil transformasi wavelet diskrit untuk peramalan runtun waktu yang dibahas oleh Murtagh (2004)[10]. Pembahasan yang lain juga dapat ditemukan dalam Renaud et.al. (2003)[16], dan Ciancio (2007)[4]. Murtagh mengasumsikan peramalan satu langkah ke depan bergantung kepada hasil UDWT data sebelumnya. Model yang dihasilkan lazim disebut sebagai model wavelet. Model yang ditawarkan dapat dinyatakan dengan persamaan (24)

(24)

Tingkat dekomposisi tertinggi dinyatakan dengan . Banyaknya koefisien yang dipilih pada tingkat dinyatakan dengan . Sebagai contoh jika diambil dan untuk

(25)

Penduga parameter dari persamaan (25) dapat dihitung dengan metode kuadrat terkecil, dan jika distribusi diketahui maka dapat dihitung dengan metode likelihood maksimum.

4 Model

Wa velet Radial Basis Neural Network

Fungsi radial basis telah digunakan sebagai pengolah pada lapisan tersembunyi dari jaringan syaraf tiruan. Hal ini antara lain telah dibahas oleh Haykin[8], Samarasinghe[8] dan Orr[12]. Input yang berjarak dekat dengan pusat radial basis akan menghasilkan nilai fungsi yang besar. Sebaliknya input yang jauh dengan pusat radia l basis akan menghasilkan nilai fungsi yang kecil. Hal ini menjadikan fungsi radial basis sebagai pemilah input ke dalam kelompok-kelompok yang lebih homogen. Jika X adalah variabel yang akan diproses dengan fungsi radial basis, maka biasanya dinyatakan dalam bentuk baku relatif terhadap parameter lokasi dan parameter skala seperti pada persamaan (26)

(26)

Beberapa fungsi radial basis dapat dilihat pada persamaan (27), (28), dan (29) Fungsi Gaussian :

(27)

Fungsi Multiquadric

(28)

Fungsi Multiquadric invers

(29)

Penggunaan fungsi radial basis pada jaringan syaraf tiruan (neural network) sebagai model nonlinear antara lain dibahas oleh Haykin[8] dan Orr[12]. Hal ini memberikan pemikiran untuk mengembangkan model pada persamaan (24) menjadi model wa velet radial basis neural

network (WRBNN). Ide dasarnya adalah menggunakan hasil UDWT sebagai variabel input

serta penggunaan fungsi nonlinea r dalam hal ini r a dia l ba sis sebagai fungsi aktivasi pada lapis tersembunyi. Hal ini untuk mengantisipasi kemungkinan adanya sifat nonlinear pada hasil transformasi wavelet. Model yang dihasilkan dapat digunakan untuk menyelidiki adanya sifat nonlinear sekaligus dapat digunakan untuk peramalan.

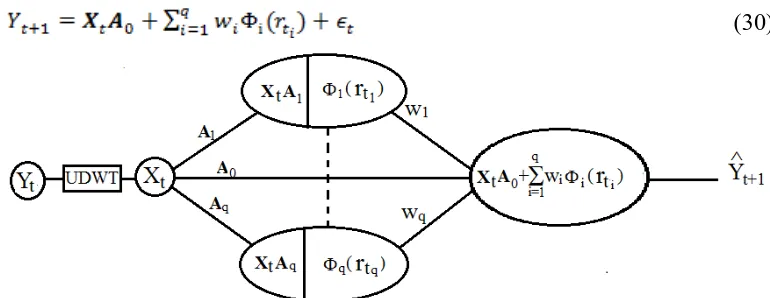

Tanpa mengurangi keumuman, akan dibangun model WRBNN dengan input koefisien hasil transformasi wavelet tak menurun pada tingkat dan untuk semua level (lihat persamaan (25)). Tahap-tahap pembentukan model WRBNN dapat dijelaskan seperti tertera di bawah ini.

1. Mengelompokan ke dalam cluster dengan pusat , dan deviasi

2. Melakukan transformasi UDWT terhadap (diambil tingkat transformasi )

3. Membentuk matrix input dari hasil transformasi yang terpilih seperti pada bagian 3.3. Elemen baris ke- dari untuk dapat dituliskan sebagai

4. Merancang model linear , dengan parameter

5. Merancang model pada hidden unit , dengan ,

6. Merancang model penduga pada lapis output

dengan

Bentuk rancang bangun model WRBNN dapat ditunjukan dengan Gambar 1. Secara matematis model populasinya dapat dituliskan selaras dengan hasil langkah ke-6 yaitu

(30)

Gambar 1:

Rancang Bangun dari Model WRBNNUntuk menyederhanakan pembahasan tanpa mengurangi keumuman masalah, akan ditinjau untuk dengan fungsi radial basis gaussian sehingga model penaksir yang sesuai dengan persamaan (30) dengan penyesuaian indeks dapat dituliskan dengan persamaan (31).

(31)

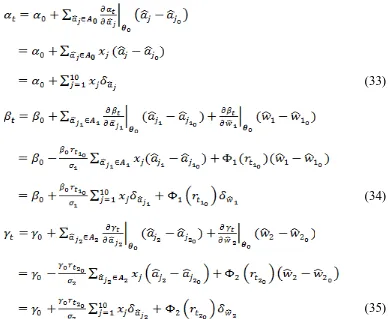

Parameter-parameter model diduga sedemikian hingga meminimumkan fungsi objektif pada persamaan (32) berikut ini,

(32)

dengan dianggap sebagai fungsi nonlinear dari

dengan adalah vektor koefisien pada model penduga.

(33)

(34)

(35)

Penjumlahan dari persamaan (33), (34) dan (35) merupakan ekspansi Taylor di sekitar . Karena model yang terbentuk linear dalam maka penaksir yang meminimumkan persamaan (32) dapat dicari dengan metode LSE. Selanjutnya dilakukan perbaikan terhadap setiap menggunakan persamaan (36)

(36)

5. Hasil Simulasi dan Pembahasan

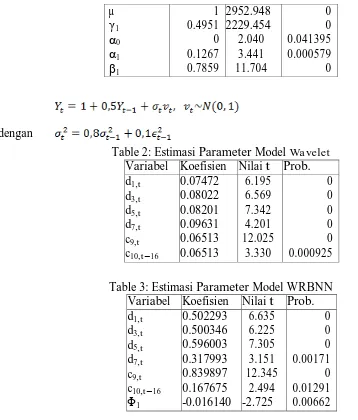

Data runtun waktu nonlinear diperlukan untuk memberikan gambaran penggunaan metode WRBNN. Hampir setiap paket library dalam perangkat lunak R menyediakan pilihan contoh data yang mungkin cocok untuk mengembangkan suatu metode. Biasanya kumpulan data tersebut telah terseleksi untuk penelitian terkait sifat-sifat tertentu. Cara lain memperoleh data dengan sifat tertentu adalah melalui pembangkitan data dengan simulsi komputer. Cara simulasi dipilih dalam pembehasan penerapan metode WRBNN karena lebih menjamin tersedianya sifat nonlinear dalam data. Pada Bagian 2 telah dibahas bahwa runtun waktu heteroskedastik merupakan salah satu perwujudan dari sifat nonlinear. Secara simulatif data dimaksud dapat dibangkitkan dengan

library fGarch. Data hasil pembangkitan dari model ARMA-GARCH akan digunakan untuk

membangun model WRBNN. Penentuan model simulatif seperti pada persamaan (37) tidak memeiliki tujuan lain kecuali menyediakan data runtun waktu heteroskedastik.

µ

Table 2: Estimasi Parameter Model

Wa veletVariabel Koefisien Nilai t Prob.

d

1,tTable 4: SSE dan Uji Normalitas K-S

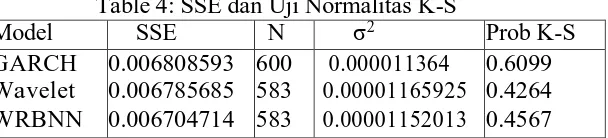

Hasil estimasi parameter model GARCH, Wavelet dan WRBNN menunjukkan bahwa ketiganya memberikan hasil jumlah sesatan kuadrat yang tidak jauh berbeda untuk kasus data heteroskedastik. Percobaan dengan model yang berbeda-beda mungkin perlu dilakukan untuk mendapatkan perbandingan yang lebih luas, serta perlu ada kajian lebih jauh menggunakan data hasil pengamatan nyata. Disamping itu, sebagai tindak lanjut penyelidikan simulatif perlu dikembangkan penyelidikan aspek teoritik menyangkut sifat matematis dari model Wa velet dan WRBNN. Aspek teoritik tersebut menyangkut sifat-sifat baik dari penduga parameter yang terkait dengan model tersebut.

DAFTAR PUSTAKA

[1] Aldrich E 2009 A package of Functions for Computing Wavelet Filters, Wavelet Transforms and Multiresolution Analyses http://www.ealdrich.com/wa velets/.

[2] Bollerslev T 1986 generalized autoregressive conditional heteroskedasticity J. Of Econometrics 31 307-27

[3] Box G E P and Jenkins G M 1976 Time Series Analysis: Forecasting and Control (San Francisco: Holden-Day)

[4] Ciancio A 2007 analysis of time series with wa velets Int. J. of Wavelets, Multiresolution and Information Processing 5(2) 241-56

[5] Daubhechies I 1992 Ten Lecture on Wavelets (Philadelphia: SIAM )

[6] Engel R F 1982 autoregressive conditional heteroscedasticity with estimates of the variance of united kingdom inflation, J. Econometrica 50 987-1008

[7] Fugal D L 2009 Conceptual Wavelets in Digital and Signal Processing (Space and Signals Technologies LLC)

[8] Haykin S 1999 Neural Networks: A Comprehensive Foundation Prentice Hall

[9] Lee, T. H., White, H. dan Granger, J. W. J., 1993. Testing for neglected nonlinearity in time series models: a comparison of neural network methods and alternative tests. J. of Econometrics, 56:269–290

[10] Murtagh F, Starck J L and Renaud O 2004 on neuro wavelet modeling Decision Support System 37 475-90

[11] Ogden, R. T., 1997. Essential wa velets for statistical applications and data analysis. Birkhauser, Berlin

[12] Orr, M. J. L., 1996. Introduction to Radial Basis Function Networks. Centre for Cognitive Science, University of Edinburgh

[14] Popoola, A. O., 2007. Fuzzy-wa velet method for time series analysis. PhD thesis, Surey University Disertasi submitted for the degree of doctor of philosophy in Surey University.

[15] R core team., 2016. R: A Language and environment for statistical computing. R Foundation for Statistical Computing, Vienna, Austria URL: http://www.R- project.org/.

[16] Renaud, O., Starck, J. L., dan Murtagh, F., 2003. Prediction based on a multiscale decomposition. Int. J. of Wavelets Multiresolution and Information Processing, 1 (2):217– 232

[17] Rukun S, Subanar, Rosadi D, and Suhartono 2011 heteroscedastic time series model by

wavelet transform Proc. of ”The 6th SEAMS-UGM Conference β011”

[18] Samarasinghe S 2006 Neural Network for Applied Science and Engineering (New York: Auerbach Pub)

[19] Starck J L, Jalal F and Murtagh F 2007 the undicimated wavelet decomposition and its reconstruction, IEEE on Image Processing 16(2) 297-309

[20] Terasvirta. T., 1996. Power properties of linearity tests for time series, Studies in Nonlinear Dynamics and Econometrics, 1(1), April 1996

[21] Terasvirta, T., Lin, C. F., dan Granger, C. W. J., 1993. Power of the neural network linearity test. J. of Time Series Analysis, 14(2):209–220

[22] Tong, H., 1990. Nonlinear Time Series: A Dynamic System Approach. Clarendon Press, Oxford

[23] Wei William W S 1994 Time Series Analysis: Univariate and Multivariate methods (Canada: Addison-Wesley)

[24] Wuertz, D. dan Chalabi, Y. 2016 fGarch: Rmetrics Autoregressive Conditional Heteroskedastic Modelling. R package version 3010.82.1. https://CRAN.R- project.org/package=fGarch

Lampiran 1

Data Hasil Simulasi

SET DATA2.0039792.0097912.0031512.006777 2.0002782.001569

1.99751 2.0019012.0031691.997668 2.0013481.999821

1.9976541.9980762.0003572.001371 1.9943251.99572

2.0025712.0042152.0034811.999877 1.9975531.993204

2.0017031.9940541.9907011.988522 1.9957351.992752

1.9907771.9921571.9963471.997101 2.0023392.000787

1.9988451.9988551.9944431.998365 2.0018951.996921

2.0046242.00216 2.0013312.002566 2.0044842.001101

2.0111512.0138012.0052472.000059 2.0074142.000729

2.0002532.0029332.0039622.00382 2.0037232.003733

2.0013382.0014082.0000641.99677 2.00208 1.998999

2.00567 1.9973131.9974941.997514 2.0093852.006515

2.0033142.0097952.0098212.007068 2.0056772.003296

2.0031462.0004412.0025282.004314 2.0028742.002457

2.0008982.0032822.0031882.001033 1.9966211.998072

1.9982331.9941961.9951681.995377 1.9988922.001334

1.9994121.9968331.9990672.001789 1.9968411.998452

1.9994122.0006512.0019792.002823 2.0007852.00026

1.9964041.9953161.9956341.995704 2.0033762.004232

1.9996491.9991342.0025012.001442 2.0002061.997335

2.0003341.9963491.9969491.998015 1.9982971.9961

1.9965722.0019292.0059081.999871 1.9965942.001016

1.9970572.0006062.0048762.001986 2.00129 2.001855

2.0011711.9954461.9989912.006435 2.0066 1.988187

1.9888111.9885091.9905071.999175 1.9917192.006724

2.0045992.0110951.9987252.009788 2.0100961.993624

2.0027391.9986172.0000012.005619 2.0019212.003303

1.99675 1.9949342.0034342.005161 1.9998191.988216

1.9928122.0003592.0022862.008452 2.0073561.999568

2.0032742.0036342.0061322.002031 2.0034042.001473

2.0020731.9929451.9954521.999296 1.9962292.00271

2.0065652.0050112.0058612.001891 1.9986752.002389

2.00445 2.0004182.0036682.003212 2.0029622.003585

2.0010912.0003312.0022492.00213 1.9999761.999213

1.99827 1.9999241.9961761.999274 1.9967722.002542

2.0021862.0000262.0029372.001519 2.00212 1.996622

1.9939121.9968182.0013921.999025 2.00191 1.998497

1.99637 2.0010742.0018042.00382 2.0022982.002546

2.0017382.0044752.0036032.003204 1.9987651.998811

1.9983142 1.99934 1.999395 2.0029552.004624

2.0029672.00483 1.9995571.998567 1.9989181.997215

1.9947631.9922011.9994291.995648 1.9951552.001205

1.9973361.9995631.9998781.996633 2.0028372.001915

1.9994211.9968542.0024012.003366 1.9998961.998186

1.9988531.9953561.9991471.996145 2.0002641.998412

2.0043092.00814 2.0139442.011031 2.0097752.00401

2.0042951.9920281.9961272.001164 1.9979022.001423

1.9949771.9982 2.0027212.004043 2.0052612.004244

1.9967012.0027431.9969611.997822 2.0006042.00676

2.0048942.0096141.9996792.004011 1.9992532.006063

1.9983351.99697 1.9959721.997314 1.9974921.999266

2.0023061.9987991.9992041.999003 1.9954281.99751

2.0012112.0048241.99619 1.999824 2.0031272.002031

2.0001441.9996072.0010081.999751 1.99708 2.001507

2.0052722.00369 2.0046622.003992 2.0005861.998483

2.00128 1.9980111.9915 2.003845 1.9974821.988174

1.9987641.9926982.0041052.000278 2.00389 2.000407

2.0007522.0000092.0047332.002313 2.0033652.002463

1.9962332.0010251.9994011.997556 2.0013062.002735

2.0024861.9982311.9973572.000018 2.0034652.00363

2.0035021.9972541.9996941.997818 2.00219 1.999303

1.9960821.9932621.9953221.993596 1.9940221.997127

1.9956172.0000821.9982892.003718 2.0025772.0034

1.9995711.9953041.9957831.997194 2.0002112.004591

1.9990011.9988471.9957481.994376 1.99402 2.00125

2.0036511.99592 1.99892 1.997478 1.9963812.000244

1.9983352.0051132.0092992.003156 1.9987411.997239

1.9964152.0001971.9980281.992684 1.9930131.990767

1.9929931.9927831.9995721.99911 1.9992012.000278

2.0047952.0013042.0052451.997389 1.99585 1.998841

1.9971591.9952991.9949491.998201 1.9965711.99557

1.9974942.0058132.0058742.000943 2.0008231.999291

2.0009982.0032771.9977161.99954 1.9988061.99883

1.9967681.9942281.9970851.999531 2.0058562.004908

2.0040451.9996612.0014041.999214 1.9979991.994118

1.9948971.9972431.9966661.995359 1.9963421.999396

2.0018071.9984562.0014371.99871 1.9966341.999105

2.0025982.0000181.9988052.001239 2.0000172.000686

1.9988541.9969441.9986461.998419 2.0010551.99757

1.9979741.9972711.9969421.995924 2.0001421.996205

2.00115 2.0056372.0043271.998696 1.9995762.002132

1.9995951.9957421.9971232.001463 2.0007172.001202

1.9992592.0024752.0003632.003137 2.0012551.996251

1.9986491.9977412.00139 1.998881 1.9981322.000577

2.0028242.0006781.9995971.998908 2.0023872.000421

1.9989161.9964811.99472 1.995691 2.0013941.994178

1.9977961.9965751.99657 1.99891 2.0008922.004338

2.0030812.0036552.00334 2.000122 2.0010392.000449

2.0016172.00052 2.0013552.00153 2.0012432.003737

2.0002361.9959651.9966011.99876 2.0034241.995293

1.9964491.9970911.9946982.000712 2.0061542.006613

2.0015741.9949131.9982421.999145 1.9949111.997912

1.9991452.0053612.0031331.997775 2.0006511.998391

2.0001581.9962171.99724 1.998973 1.9974961.98977

1.9962461.9989942.0015722.00099 2.0003461.999432

1.9983241.9972 1.9999121.99866 1.99751 1.999516

2.0036071.9993081.9985881.995671 2.0006161.996972

1.99629 1.9992092.0042662.003069 2.00558 2.000851

minx=min(x)

for (i in 1:nkol){ lm.y=lm(y~M[1,]+M[2,]+M[3,]+M[4,]+M[5,]+M[6,]+M[7,]+ M[8,]+M[9,]+M[10,]+rbf.d[i,])

###################### ## Estimasi Model WRBNN ## ##########################

ts.plot(x,xlim=c(0,n+10), ylim=c(minx,maxx), xlab="", ylab="", type= ’l’ par(new=T)

simGarch.dat=garchSim(spec, n = 600) myDat=simGarch.dat[1:600]