INDEPENDENSI DAN TANGGUNG JAWAB AUDITOR DAN PENGARUHNYA TERHADAP OPINI AUDITOR (Studi Kasus pada Kantor Akuntan Publik di Wilayah Jakarta Selatan)

Teks penuh

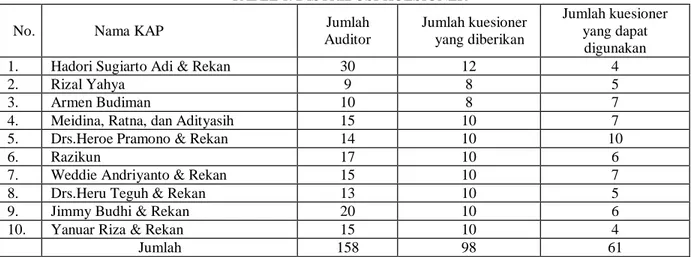

Gambar

Dokumen terkait

Berdasarkan hasil penelitian tentang pengaruh skeptisisme, independensi, situasi audit dan pengalaman auditor terhadap ketepatan pemberian opini auditor di Kantor Akuntan Publik

Dapat disimpulkan bahwa sikap independen auditor eksternal dalam melakukan penugasan audit pada tujuh Kantor Akuntan Publik di Bandung telah berjalan dengan baik

ANALISIS PENGARUH INDEPENDENSI AUDITOR, ETIKA AUDITOR, DAN KOMITMEN ORGANISASI TERHADAP KINERJA AUDITOR.. DI KANTOR AKUNTAN PUBLIK

Abstrak: P enelitian ini bertujuan untuk menguji Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit pada Auditor Kantor Akuntan Publik Palembang. Sampel

Independensi berpengaruh positif dan signifikan terhadap kinerja auditor pada Kantor Akuntan Publik di Jakarta Timur, yang berarti semakin tinggi independen seorang

Judul yang dipilih dalam penelitian ini adalah Pengaruh independensi dan kompetensi auditor terhadap kualitas audit kantor akuntan publik di jakarta timur. Terima kasih

Independensi dalam melaksanakan audit berpengaruh terhadap kualitas audit pada Kantor Akuntan Publik di Wilayah Malang, sehingga semakin tinggi sikap independen yang

Pihak Kantor Akuntan Publik Hasil penelitian ini diharapkan dapat dipertimbangkan sebagai salah satu masukan yang akan digunakan sebagai informasi untuk memperbaiki dan meningkatkan