PERSEPSI AUDITOR DAN USER TENTANG INDEPENDENSI

AKUNTAN DAN PENGARUHNYA TERHADAP OPINI AUDIT

Tapi Anda Sari Lubis

Dosen Dept. Akuntansi FE USU

Abstract: This research aims to examine with empirical proof about (a) The diffrence perception between public accountant with BPK auditor about accountant independency (b) The diffrence perception between public accountant with user about accountant independency (c) The influence of accountant independency as professional behavior for audit opinion. These analysis based on valid questionnaires taken from 93 respondents. The results of this research showed that (a) There is no different perception between public accountan with BPK auditor about accountant independency (b) There is different perception between public accountant with user about accountant independency (c) Accountant independency have strong influence (71,5%) for audit opinion. Based on this research, researcher guest there is another factor about 28,5% which influence audit opinion. Base on this research can develop for basis research further with add other variables which can influence audit opinion such as audit competence, or due professional care.

Keywords: Independency, audit opinion, and perception accountant

PENDAHULUAN

Profesi Akuntan Indonesia pada masa yang akan datang menghadapi tantangan yang semakin berat. Untuk itu kesiapan yang menyangkut profesionalisme profesi mutlak diperlukan. Profesionalisme suatu profesi mensyaratkan tiga hal utama yang harus dipunyai setiap anggota profesi tersebut, yaitu berkeahlian, berpengetahuan, dan berkarakter (Machfoedz, 1997). Karakter menunjukkan personality seorang professional yang diantaranya diwujudkan dalam sikap dan tindakan etisnya. Sikap dan tindakan etis akuntan akan sangat menentukan posisinya dimasyarakat pemakai jasa profesionalnya.

Accounting scandal yang

menghantam sebagian besar perusahaan publik seperti skandal Enron, World Con, Xerox dan lainnya di Wall Street Amerika Serikat, dan juga kasus- kasus yang terjadi di Indonesia beberapa tahun berkalangan ini seperti Bank Bali, Bank Lippo, Telkom dan sebagainya mengakibatkan terjadinya krisis kredibilitas terhadap profesi akuntan yang melakukan pelanggaran etika yang melibatkan sikap independensi yaitu sikap obyektivitas, kejujuran dan integritasnya. Akibatnya masyarakat sekarang ini menganggap akuntan kurang berhasil melindungi kepentingan publik.

Terungkapnya berbagai accounting scandal di Amerika tersebut telah dibentuk suatu pengaturan profesi yang baru yang

dikenal dengan “The Sarbanes – Oxley Act

of 2002” (SOA 2002). Tujuan undang – undang ini adalah untuk lebih menjamin perlindungan masyarakat terutama investor.

Sejak tahun 2002 pengaturan profesi Akuntan Publik yang selama ini dibina oleh

organisasi profesi American Institute of

Certificate Public Accountant (AICPA),

dialihkan sebagian kepada Public Company

Accounting Oversight Board (PCAOB) suatu badan swasta (non pemerintah). Badan ini diharapkan mampu mendorong akuntan publik dalam meningkatkan mutu dengan melakukan pengawasan, membatasi lingkup

jasa yang diberikan Kantor Akuntan Publik

(KAP) sehingga independensi Akuntan Publik tetap terpelihara dan dapat meningkatkan kepercayaan publik terhadap profesi akuntan. Bagi profesi akuntan di Indonesia, SOA dapat dijadikan contoh untuk mempelajari bagaimana pengaturan profesi dilakukan dinegara maju.

merupakan masalah mutu pribadi auditor untuk dapat mempertahankan kebebasan pernyataan pendapatnya (opini) atas kewajaran laporan keuangan yang disajikan oleh manajemen.

Yang menjadi permasalahan yang akan dijawab dalam penelitian ini (1) Apakah terdapat perbedaan persepsi antara Akuntan Publik dengan Akuntan BPK mengenai independensi akuntan (2) Apakah terdapat perbedaan persepsi antara Akuntan Publik dengan User mengenai independensi Akuntan (3) Apakah independensi akuntan mempunyai pengaruh terhadap opini audit?

1. Independensi Akuntan

Dalam banyak hal pembahasan mengenai independensi tidak terlepas dari pembahasan mengenai sikap mental ataupun moral.

Pengertian independen disini adalah tidak mudah dipengaruhi, tidak dibenarkan memihak kepada kepentingan siapapun karena ini sangat penting untuk mempertahankan kebebasan pendapat (opini) yang merupakan judgement audit yang diputuskan oleh auditor atas kewajaran laporan keuangan kliennya. Knapp (1985) mengatakan bahwa yang mempengaruhi pemberian pendapat audit adalah kemampuan auditor untuk bersikap independen meskipun ada tekanan dari pihak manajemen. Dalam artikel Chow dan Rice, berdasarkan hasil penelitian Bennink dan Spoelstra (1979) serta Benbasaat dan Dexter 1982 mengatakan bahwa independensi merupakan faktor yang mempengaruhi opini auditor.

Ditegaskan dalam kode etik sebagai sikap yang harus dimiliki akuntan dalam menjalankan profesinya, dan dalam standar audit juga menetapkan independensi sebagai suatu keharusan untuk dipertahankan. Sikap independen meliputi independen secara fakta

(in fact) dan independen seperti terlihat (in

appearance). Independence in fact yaitu

bersifat obyektif (objective) tidak berpihak

kepada klien atau pihak manapun, secara intelektual bersifat jujur (honest) dan mampu

mempetahankan integritas (integrity).

Independensi secara esensial merupakan sikap hati nurani seseorang yang dicirikan oleh pendekatan integritas dan obyektivitas tugas profesionalnya. Hal ini

sependapat dengan American Institute of

Certificate Public Accountant (AICPA) dan Kell et al (1989) dalam artikel Pincus (1991) menyatakan independensi adalah suatu kemampuan untuk bertindak berdasar integritas dan obyektivitas. Meskipun integritas dan obyektivitas tidak dapat diukur secara pasti, tetapi keduanya merupakan hal yang mendasar bagi profesi Akuntan Publik.

Integritas merupakan prinsip moral yang berhubungan dengan kejujuran intelektual akuntan, sedang obyektivitas secara konsisten berhubungan dengan sikap netral tidak memihak dalam melaksanakan tugas pemeriksaan (audit) dan menyiapkan laporan audit yang menyatakan opini audit mengenai kewajaran laporan keuangan yang disajikan oleh kliennya.

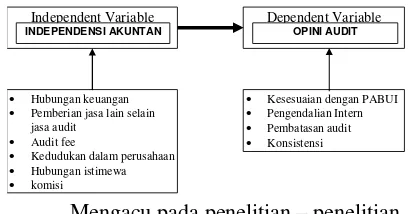

Variable yang diukur yang melibatkan independensi akuntan dalam penelitian ini penulis membatasinya yaitu antara lain (a) adanya hubungan keuangan dengan klien (b) pemberi jasa lain selain jasa audit (c) Audit Fee (honorarium) (d) kedudukan dalam perusahaan (e) Adanya hubungan istimewa dengan klien (f) menerima atau memberi komisi.

2. Opini Audit (Pernyataan Pendapat)

Dalam melaksanakan audit laporan keuangan, auditor berpedoman pada Standar Auditing yang ditetapkan IAI. Sebagai hasil audit, auditor menerbitkan laporan auditor. Laporan auditor harus memuat suatu pernyataan pendapat atas laporan keuangan secara keseluruhan, atau memuat suatu asersi bahwa pernyataan demikian tidak dapat diberikan dan alasannya harus dikemukakan.

Dalam PSA 29 (SA 508) memberikan lima tipe pendapat (opini auditor) yaitu : (1) pendapat wajar tanpa pengecualian (2) bahasa penjelasan ditambahkan dalam laporan auditor bentuk baku (3) pendapat wajar dengan pengecualian (4) pendapat tidak wajar (5) pernyataan tidak memberikan pendapat.

Variabel yang diukur dalam

Mengacu pada penelitian – penelitian diatas, ada tiga hipotesis yang diajukan untuk diuji dalam penelitian ini, yaitu :

H1 : Terdapat perbedaan persepsi antara

akuntan publik dengan akuntan BPK mengenai independensi akuntan

H2 : Terdapat perbedaan persepsi antara

akuntan publik dengan user mengenai independensi akuntan

H3 : Independensi Akuntan mempunyai

pengaruh terhadap opini audit

METODE

1. Populasi dan Sampel

Populasi penelitian ini adalah Akuntan (Akuntan Publik), Akuntan BPK-RI Perwakilan Medan dan Perbankan. Yang menjadi sample penelitian ini adalah Akuntan Publik, Akuntan BPK dan Bank dengan kriteria sample (a) para akuntan publik yang terdaftar pada IAI – SAP yang berada di kota Medan. Berdasarkan daftar Direktori Anggota Kantor Akuntan Publik tahun 2004 yang diterbitkan oleh IAI – SAP, saat ini jumlah KAP yang terdaftar di kota Medan terdapat 29 KAP, yang meliputi 38 orang Akuntan Publik. Berarti untuk kelompok akuntan publik populasi dalam penelitian ini langsung menjadi sampelnya (b) Akuntan BPK-RI Perwakilan Medan yang masih terdaftar menjadi auditor sampai tahun 2004 ini (c) Bank sebagai pengguna jasa akuntan (user).

Teknik pengambilan sample dalam

penelitian ini adalah metode sample

non-probabilitas, yang dilakukan secara

convenience sampling yaitu pemilihan sample berdasarkan kemudahan. Sedangkan untuk menentukan jumlah sample (n), digunakan uji berpasangan, dimana jumlah sample harus sama untuk tiap kelompok responden.

2. Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan mengirimkan kuesioner

kepada 123 responden. Pengumpulan data untuk kelompok akuntan publik sebahagian diserahkan langsung oleh peneliti dan sebahagian lagi dikirim melalui jasa pos. Dari 38 kuesioner yang dapat didistribusikan diterima kembali sebanyak 31 kuesioner (82%). Pengumpulan data untuk kelompok akuntan/ auditor BPK – RI Perwakilan Medan sebanyak 40 kuesioner yang ditujukan untuk auditor yang masih terdaftar sampai dengan tahun 2004 dapat diterima kembali seluruhnya (100%). Demikian juga pengumpulan data untuk responden kelompok Bank sebanyak 45 kuesioner dapat diterima kembali seluruhnya, dari 45 data yang diperoleh kembali ada 9 responden yang asal jawab. Data yang diperoleh kembali dari responden telah melebihi 50%, maka dianggap sudah layak untuk diolah untuk membuat analisis. Karena untuk menentukan jumlah sampel digunakan uji berpasangan, dimana jumlah sampel harus sama untuk tiap kelompok, maka data yang diolah dalam penelitian ini adalah sama yaitu 31 responden untuk tiap kelompok. Jadi data yang dimasukkan dalam analisa data adalah sebanyak 93 responden, seperti yang terlihat dalam tabel 3.1 berikut :

Tabel 1 : Tabulasi Data Kuesioner

Kelompok responden

Didistribusi Diterima kembali

Persentase Jumlah data

3. Pengukuran Variabel

Pengembangan instrumen pada penelitian ini akan dirumuskan suatu model kuesioner yang dapat menerangkan pengaruh independensi akuntan terhadap opini audit. Kuesioner dalam penelitian ini dibagi menjadi tiga bagian yaitu : (a) data responden (b) sehubungan dengan independensi akuntan (c) sehubungan dengan opini audit

Pernyataan-pernyataan yang diajukan berhubungan dengan menggunakan skala likert, dimana responden diminta untuk menjawab setiap pernyataan dalam lima tingkat persetujuan, yaitu Sangat Setuju (SS), Setuju

Independent Variable

INDEPENDENSI AKUNTAN

Dependent Variable

OPINI AUDIT

• Hubungan keuangan • Pemberian jasa lain selain

jasa audit • Audit fee

• Kedudukan dalam perusahaan • Hubungan istimewa • komisi

(S), Netral (N), Tidak Setuju (TS) dan Sangat Tidak Setuju (STS). Untuk setiap jawaban pernyataan mempunyai skor 1 sampai dengan 5 untuk masing – masing responden, SS – skor 5, S-skor 4, N – skor 3, TS – skor 2, STS – skor 1. Dengan demikian pengukuran variable ini menggunakan skala ordinal.

Analisa Data 1. Uji Kualitas Data

Untuk meyakinkan validitas instrumen, sebelum data diolah dilakukan (a)

pengujian validitas (validity test) (b)

pengujian reliabilitas (reliability test). Dalam

pengujian validitas instrumen dilakukan dengan cara validitas isi (content validity). Jika instrumen tersebut menunjukkan secara logis dan merefleksikan secara akurat yang ingin diukur, maka instrumen tersebut mempunyai content validity yang tinggi.

Pengukuran reliabilitas pada dasarnya bias dilakukan dengan repeated measure atau one shot. Dalam penelitian yang dilakukan ini, uji reliabilitas dilakukan dengan satu kali pengukuran saja (one shot), karena pengukuran yang berulang (repeated measure), membutuhkan waktu dan biaya yang cukup besar. Instrumen yang dipakai dalam pengukuran variabel dalam dikatakan reliable apabila mempunyai nilai Cronbach Alpha lebih dari 0,60 (Nunnally, 1978).

2. Pengujian Asumsi Klasik

Pengujian asumsi klasik meliputi (a) pengujian normalitas (b) pengujian heteroskedastisitas. Uji normalitas bertujuan untuk menguji apakah dalam model regresi variable terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji

heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan kepengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Pengujian Hipotesis

1. Pengujian hipotesis 1 dan 2

Apabila pengujian normalitas data menunjukkan hasil bahwa distribusi adalah normal, maka pengujian dapat dilakukan dengan analisis diskriminasi. Analisa diskriminan mempunyai asumsi bahwa data berasal dari normal distribution, asumsi ini penting untuk menguji signifikansi dari variabel diskriminator dan fungsi diskriminan. Untuk menguji apakah ada perbedaan antara dua kelompok dilakukan dengan Wilks’ L, maka dapat di konversikan ke dalam F ratio (Imam Ghozali, 2002).

2. Pengujian hipotesis 3

Untuk melihat apakah variabel independensi mempunyai pengaruh terhadap opini audit, maka pengujiannya dilakukan dengan analisa regresi sederhana, karena hanya ada satu variabel independen. Untuk menguji hipotesis ini dilihat dari nilai R dan

koefisien determinasinya (R2), untuk melihat

signifikansinya dilihat dari tabel ANOVA, jika nilai signifikansi lebih kecil dari 0,05 maka berarti signifikan.

HASIL DAN PEMBAHASAN

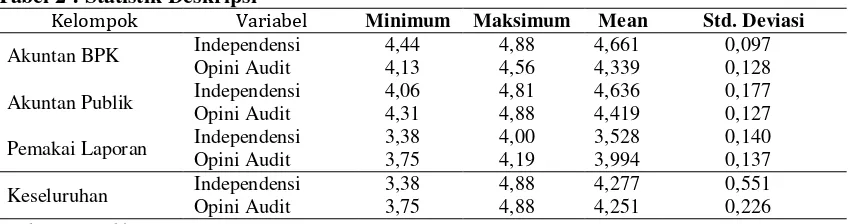

1. Statistik Diskripsi

Statistik diskripsi dari hasil penelitian ini dapat dilihat pada table berikut ini.

Tabel 2 : Statistik Deskripsi

Kelompok Variabel Minimum Maksimum Mean Std. Deviasi

Akuntan BPK Independensi 4,44 4,88 4,661 0,097 Opini Audit 4,13 4,56 4,339 0,128

Akuntan Publik Independensi 4,06 4,81 4,636 0,177 Opini Audit 4,31 4,88 4,419 0,127

Pemakai Laporan Independensi 3,38 4,00 3,528 0,140 Opini Audit 3,75 4,19 3,994 0,137

Sebagai kesimpulan akuntan BPK mempunyai persepsi yang paling tinggi mengenai independensi akuntan yaitu (user), kemudian diikuti oleh akuntan publik, sedangkan pemakai laporan akuntan memiliki persepsi yang rendah yaitu dibawah nilai 4.

Akuntan publik mempunyai persepsi yang paling tinggi tentang opini audit diikuti oleh akuntan BPK. Sedangkan pemakai laporan audit memberikan persepsi yang paling rendah walaupun nilainya sudah di atas nilai 4.

2. Analisis Data

a. Pengujian Hipotesis 1

Langkah-langkah dalam pengujian hipotesis adalah:

1. Merumuskan Hipotesis

H0 : tidak terdapat perbedaan persepsi

antara akuntan publik dengan akuntan BPK mengenai independensi akuntan

H1 : terdapat perbedaan persepsi antara

akuntan publik dengan akuntan BPK mengenai independensi akuntan

2. Menentukan Tingkat Signifikansi,

penelitian ini menggunakan TS 5%

3. Menetapkan Kriteria Pengujian, dimana

H0 diterima apabila Signifikansi F >

0,05, H1 ditolak apabila signifikansi F <

0,05

Hasil pengujian hipotesis 2 dapat dilihat pada tabel 3 dan 4 berikut ini.

Tabel 3: Group Statistic

Mean

Penilaian sigifikansi variabel deskriminan dapat dilihat dari nilai rata – rata dari variabel independensi apakah berbeda secara signifikan untuk akuntan publik dan akuntan BPK. Untuk menguji apakah ada perbedaan secara signifikan antara kedua kelompok dapat dilakukan dengan menggunakan Wilks’ test statistic. Semakin kecil nilai Wilks’ L, maka semakin

besar probabilitas hipotesa nol (tidak ada perbedaan populasi means) ditolak untuk menguji signifikansi nilai Wilks’ L, maka dapat dikonversikan ke dalam F ratio.

Dari tampilan grup statistik (tabel 4.2) jelas tampak bahwa nilai mean variabel independensi antara Akuntan Publik sebesar 4,8109 dengan akuntan BPK sebesar 4,8295 hanya sedikit berbeda.

Tabel 4 : Test of Equality of Group Means

Wilks’

Lambda F Df1 df2 Sig

INDEPEND .997 .187 1 60 .667

Sumber : SPSS 11.

Dilihat dari Wilks’ test statistik (tabel 4.3) jelas tidak ada perbedaan secara signifikan yaitu nilai Wilks’ lambda sebesar 0,997 dengan signifikannya jauh diatas 0,05. Hasil ini menunjukkan bahwa variabel independen tidak dapat digunakan untuk membentuk variabel diskriminan.

Dari hasil kriteria penerimaan dan

penolakan H0, maka dapat diambil

kesimpulan bahwa H0 diterima dengan kata

lain dapat disimpulkan bahwa tidak terdapat perbedaan secara signifikan mengenai persepsi antara akuntan publik dengan akuntan BPK mengenai independensi akuntan.

b. Pengujian hipotesis 2

Tabel 5: Group Statistic

Mean

Penilaian signifikansi variabel diskriminan dapat dilihat dari nilai rata – rata dari variabel independensi apakah berbeda secara signifikan untuk akuntan publik dan User (Bank). Untuk menguji apakah ada perbedaan secara signifikan antara kedua kelompok tersebut dapat dilakukan dengan menggunakan Wilks’ L test statistic. Semakin kecil nilai Wilks’ L, maka semakin

besar probabilitas H0 ditolak. Untuk menguji

Dari tampilan grup statistik (tabel 4.4) jelas bahwa nilai mean variabel independensi antara akuntan publik sebesar 4,8109 dengan user (Bank) sebesar 3,4236 jauh berbeda.

Tabel 6 : Test of Equality of Group Means

Wilks’

Lambda F df1 df2 Sig

INDEPEND .070 802.218 1 60 .000 Sumber : SPSS 11.

Dilihat dari Wilks’ L test statistic (tabel 4.5) jelas ada perbedaan secara signifikan yaitu nilai Wilks’ L sebesar 0,070 dengan signifikannya pada 0,000. Hasil ini menunjukkan bahwa variabel independensi dapat digunakan untuk membentuk variabel diskriminan.

Tabel 7 : Canonical Diskriminant Function Coeficients

Function 1 INDEPENDEN

(Constant)

5.186 -21.351 Unstandardized Coeficients

Sumber : SPSS 11

Persamaan estimasi fungsi diskriminan unstandarized dapat dilihat pada tabel 7 dengan persamaan sebagai berikut :

Y = - 21,351 + 5,186 X

Besarnya nilai Wilks’ Lambda sebesar 0,070 atau sama dengan Chi-Square 158,577 dengan nilai signifikansi 0,000, maka dapat disimpulkan bahwa fungsi diskriminan secara statistik yang berarti nilai mean score discriminant untuk kedua kelompok berbeda secara signifikan.

Untuk melihat/ menguji seberapa besar dan berarti perbedaan kedua kelompok tersebut dapat dilihat dari nilai square

canonical correlation (CR2). Square

canonical correlation identik dengan R2 pada

regresi yaitu mengukur variasi antara kedua kelompok yang dapat dijelaskan oleh

variabel diskriminannya. Jadi CR2 mengukur

kuat atau tidaknya fungsi diskriminan. Tampilan output correlation adalah sebesar 0,965 atau besarnya square canonical

correlaqtion (CR2) = (0,965)2 atau sama

dengan 0,931. jadi dapat disimpulkan bahwa 93,1% variasi antara kelompok akuntan

publik dan user (Bank) dapat dijelaskan oleh variabel diskriminan independensi.

c. Pengujian Hipotesis 3

Langkah-langkah dalam pengujian hipotesis adalah:

1. Merumuskan Hipotesis

H0 : Independensi akuntan tidak

mempunyai pengaruh terhadap opini audit

H1 : Independensi akuntan mempunyai

pengaruh terhadap opini audit

2. Menentukan Tingkat

Signifikansi,penelitian ini menggunakan TS 5%

3. Menetapkan Kriteria Pengujian. H0

diterima apabila Signifikansi F > 0,05,

H1 ditolak apabila signifikansi F < 0.05

Untuk melihat pengaruh independensi akuntan sebagai perilaku professional terhadap opini audit dilakukan dengan analisa regresi sederhana. Hasil pengujian dapat dilihat pada tabel 8 berikut ini.

Tabel 8. Hasil Regresi Berganda

Model

Unstandar

dized t Sig

B

Constant 2.304 18.069 0.000 Independensi 0.437 15.095 0.000 Sumber : SPSS 11.

R = 0.845 R Square = 0.715 Adjusted R Square = 0.711 F = 227.857 Sig F = 0.000

Angka R sebesar 0,845 menunjukkan bahwa independensi akuntan mempunyai pengaruh yang kuat dengan opini audit. Sedangkan nilai R square atau nilai koefisien determinasi sebesar 0,715 mempunyai arti bahwa variable dependen mampu dijelaskan oleh variable independen sebesar 71,5 %. dengan kata lain 71,5 % perubahan dalam opini audit mampu dijelaskan variable independensi, sedangkan sisanya 28,5% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

bisa dikatakan independensi akuntan sebagai perilaku professional berpengaruh terhadap opini audit yang diberikan oleh akuntan tersebut.

Uji t untuk menguji signifikansi variable independent. Pada kolom signifikansi, variable independensi mempunyai angka signifikansi dibawah 0,05, sehingga variable ini memang mempengaruhi opini audit.

Dari keterangan di atas, maka dapat

diambil kesimpulan bahwa H0 ditolak

dengan kata lain, independensi akuntan berpengaruh terhadap opini yang akan diberikan akuntan tersebut.

KESIMPULAN

Dari hasil pengujian yang dilakukan terhadap tiga hipotesis diperoleh kesimpulan: 1. Tidak terdapat perbedaan persepsi secara signifikan antara akuntan publik dengan pemakai jasa akuntan publik (user) mengenai independensi akuntan

2. Terdapat perbedaan persepsi secara signifikan antara akuntan publik dengan pemakai jasa akuntan publik (user) mengenai independensi akuntan

3. Independensi akuntan sebagai perilaku professional mempunyai pengaruh yang kuat (71,5%) terhadap opini audit yang diberikan oleh akuntan tersebut. Jadi dalam penelitian ini berarti akuntan bebas dari benturan kepentingan yang tidak sesuai dengan integritas dan obyektivitas dalam memberi pernyataan pendapat (opini) mengenai kewajaran laporan keuangan klien yang diauditnya 4. Karena dalam penelitian ini independensi

akuntan berpengaruh terhadap opini audit sebesar 71,5%, berarti ada 28,5% lagi faktor lain yang mempengaruhi opini audit.

SARAN

1. Diharapkan dengan tetap

mempertahankan independensi akan meningkatkan citra profesi akuntan publik kembali di masyarakat yang selama beberapa tahun belakangan ini mengalami krisis kredibilitas.

2. Untuk lebih menyempurnakan hasil

penelitian ini, peneliti selanjutnya dapat mengembangkan penelitian ini dengan menambah variabel – variabel lain yang dapat mempengaruhi opini audit

misalnya keahlian audit, ataupun mempergunakan kemahiran jabatannya dengan seksama dalam melaksanakan pemeriksaan dan menyusun laporan audit (due professional care).

DAFTAR RUJUKAN

Arens, Alvin A., and JK. Loebecke, 1996

Auditing : Pendekatan Terpadu. Adaptasi oleh Amir Abadi Yusuf, Buku Satu Jakarta : Salemba Empat., Arifuddin, Faridah dan Y. wahyudin, 2002,

Hubungan Antara Judgement Audit Dengan Resiko dan Materialitas, Jurnal Bisnis dan Akuntan, Vol. 4. Boynton, WC., RN. Johnson, WG., Kell,

Modern Auditing, New York : John Wiley & Sons Inc, 2001.

Desriani, Rahmi, 1993, Persepsi Akuntan

Publik Terhadap Kode Etik Akuntan Indonesia, Tesis, Yogyakarta : Universitas Gajah Mada.

Defliese, PL., H.R. Jaenicke., D, Sullivan., and R.A. Gnospelius, 1987,

Montgomery’s Auditing, Revised College Version, John Wiley & Sons, Inc.

Ghozali, Imam, 2001, Aplikasi Analisis

Multivariate, Badan Penerbit

Universitas Diponegoro.

Green Wood., Ernest., 1978 Attributes of A

Profession : Ethics in The Accounting Profession Edited by Stephen E. Loeb, New York : John Wiley & Sons.

Gupta, Kama., 1991, Contemporary Auditing

For Students, Tata Mc Graw Hill Publishing Company Limited.

Hall, James A., 2002, Sistem Informasi

Akuntansi, Buku Dua, Adaptasi oleh Amir Abadi Yusuf, Jakarta : Salemba Empat.

Holmes., W. Arthur., and DC, Burns, 1979,

Auditing Standard and Procedures, Illinois : Richard D. Irwin, Inc

Karyawati P.G., 2003, Substance Over Form : Jembatani Gap Akuntan Publik dan

Masyarakat, Jakarta : Media

Akuntansi, Edisi 33.

Kell, G. Walter., C. William., Boynton &

E.Z. Richard, 1996, Modern Auditing,

New York : John Wiley & Son S.

Konrath, F, Larry, 2002, Auditing : A Risk

Lubis, Ade Fatma., 1997, Pengantar Manajemen Audit, Medan : USU Press.

Lodigdo, Unti dan M, Machfoedz, 1999,

Persepsi Akuntan Dan Mahasiswa Tentang Etika Bisnis, Jurnal Riset Akuntansi Indonesia, Vol. 2.

Mason, D. Robert and D.A. Lind, 1996,

Teknik Statistika Untuk Bisnis & Ekonomi Alih Bahasa, S. Ellen Gunawan, dkk., Jakarta : Penerbit Erlangga.

Meighs WB., Whittington and P, Meighs,

(1992), Principles of Auditing, Illinois

: D. Richard. Irwin Inc

Mulyadi dan P. Kanaka, 1998, Auditing,

Jakarta : Salemba Empat

Nunally, J., 1978, Psicometric Theory, New

York : Mc. Graw – Hill.

Purba, P. Marisi., 2002, Mamahami Masalah

Akuntan Publik, Jakarta : Media Akuntansi, Edisi 26.

Rahmat, Jalaludin., 1985, Metode Penelitian

Komunikasi, Jakarta : Remaja Karya.

Regar, H. Moenaf., 2000, Quo Vadis Profesi

Akuntansi, suatu renungan, Medan

Regar, Moenaf H., 2003, Belajar dari RUPS

ke RUPS, Jakarta : Media Akuntansi, Edisi 34.

Santoso. K., 2003, Akuntan Publik Proaktif

Hadapi Perobahan Lingkungan, Jakarta : Media Akuntansi, Edisi 32. Santoso, Singgih, 2001, Buku Latihan SPSS,

Statistika Parametik, Jakarta, Alex Media Komputindo.

Sakaran, Uma., 2002, Research Methods For

Business, New York : John Wiley & Sons Inc.

Soedarjono., 2001, Nilai Opini Bagi Pemakai

Laporan Akuntan, Jakarta : Media Akuntansi, Edisi 20.

Stettler, F. Howaerd, 1982, Auditing

Principles, A Systems Based

Approach”, Englewood Cliffs New Jersey : Prentice – Hall Inc.

Sugiyono, 2002, Metode Penelitian Bisnis.

Cetakan Keempat, Bandung, CV. Alfabeta.

Woolf, Emile., 1983, Current Auditing

Developments, Van Nostrand Rein Hold (UK) Co. Ltd.

--- Sarbanes – Oxley Act of 2002, Dengan

Pengantar Moenaf H. Regar, 2004, medan : Pasca Sarjana Program Studi Akuntansi USU.

--- Independensi, Editorial, 2002, Jakarta

Media Akuntansi, Edisi 28.

Ikatan Akuntan Indonesia, (2002), Standar

Akuntansi Keuangan, Jakarta : Salemba empat.

Ikatan Akuntan Indonesia, (2001), Standar

Profesional Akuntan Publik, Jakarta : Salemba Empat.

Ikatan Akuntan Indonesia, 2004,

Kompartemen Akuntan Publik, Directory 2004 Kantor Akuntan Publik dan Akuntan Publik, Jakarta.,

Independence Standard Board, 2002,

Pedoman Penulisan

Petunjuk Penulisan bagi Penulis

Jurnal EKONOM

ISSN 0853-2435

1. Artikel yang ditulis adalah merupakan hasil penelitian dan pemikiran analitisdi bidang

ekonomi. Naskah diketik dengan huruf times new roman, font 12, satu spasi, kertas A4,

maksimal 15 halaman, rangkap 3 eksemplar beserta disket dan file diketik dengan Micrisoft

Word.

2. Nama penulis artikel ditulis tanpa gelar akademik dan ditempatkan di bawah judul artikel.

Apabila artikel ditulis oleh lebih dari satu orang, maka penulis berikutnya diurutkan di

bawah penulis utama. Alamat dan institusi penulis serta e-mail harus dicantumkam untuk

mempermudah komunikasi.

3. Artikel ditulis dalam bahasa Indonesia yang bernar atau bahasa Inggeris dengan format

essai. Judul bagian dicetak dengan huruf besar, bagian berikutnnya dengan huruf besar kecil dan bagian lain dengan huruf besar kecil miring.

4. Format penulisan untuk hasil penelitian adalah : judul, nama penulis; abstrak (maks. 100

kata berisikan tujuan, metode dan hasil penelitian); kata kunci, pendahuluan (latar belakang, tinjauan pustaka dan tujuan penelitian; metode ; hasil ; pembahasan ; kesimpulan dan saran ; daftar rujukan

5. Format penulisan untuk non penelitian (hasil pemikiran) adalah : judul, nama penulis;

abstrak (maks. 100 kata berisikan tujuan, dan hasil penelitian); kata kunci, pendahuluan (latar belakang, tinjauan pustaka dan tujuan penelitian) ; pembahasan ; kesimpulan dan saran ; daftar rujukan.

6. Daftar Rujukan memuat pustaka terbitan 10 tahun terakhir, bersumber dari buku-buku,

jurnal dan laporan penelitian lain (skripsi, tesis dan disertasi). Setiap pengutipan rujukan dicantumkan nama dan tahun contoh (Samuelson, 2005: 202).

7. Daftar Rujukan ditulis dengan ketentuan sebagai berikut :

Buku :

Hill, H. 2000. Unity and diversity Regional Economic Development : In Indonesia Since

1970, University Press, Oxford.

Jurnal :

Miraza, 2002. Pengembangan Kawasan Perkotaan dan Dampaknya tehadap Lingkungan,

Jurnal Ekonom, Vol. 6 /No.3,Fakultas Ekonomi USU, Medan.

Koran (Surat Khabar) :

Waspada. 29 Juli, 2006. Reformasi Ekonomi Dewasa Ini. Hal. 5.

Skripsi, Tesis, Disertasi dan laporan Penelitian :

Rahmansyah, A. 2004. Analisis Pengaruh Pengeluaran Pemerintah Daerah Terhadap

Pertumbuhan Ekonomi Propinsi-propinsi di Indonesia. Tesis tidak diterbitkan. Medan.SPs Universitas Sumatera Utara.

Internet :

Hitchkock, S. 1996. A Survey of STM Online Journals 1990-1995 : The Calm Before the

8. Semua artikel ditelaah oleh secara anonym oleh penyunting ahli yang ditunjuk berdasarkan kepakaran dan kompetensinya. Perbaikan dimungkinkan setelah artikel tersebut disunting dan pemberitahuan pemuatan tulisan atau ditolak akan diberitahukan kepada penulis.

9. Proses penyuntingan terhadap draft tulisan dilakukan oleh penyunting dan atau melibatkan

penulis.

10. Segala sesuatu yang menyangkut dengan HAKI seperti perizinan pengutipan dan

penggunaan software computer dalam pembuatan artikel sepenuhnya menjadi tanggung