K

K

E

E

L

L

O

O

M

M

P

P

O

O

K

K

U

U

S

S

A

A

H

H

A

A

S

S

I

I

M

M

P

P

A

A

N

N

P

P

I

I

N

N

J

J

A

A

M

M

Latar Belakang

Dalam rangka memberikan akses terhadap sumberdaya finansial bagi masyarakat miskin dan sektor informal, pengembangan keswadayaan KUSP memiliki makna strategis, karena: Pertama, menciptakan iklim yang memungkinkan mereka berpartisipasi aktif, dalam peran yang bukan saja sebagai penerima manfaat, tetapi juga sebagai pengupaya sekaligus sebagai penilai capaian-capain dan keberlanjutannya. Kedua, meningkatkan kemampuan untuk mengakses sumberdaya melalui penggunaan sumber-sumber dan potensi baik dari dalam maupun dari luar. Ketiga, mengembangkan kebersamaan antara anggota masyarakat yang kuat dengan yang lemah dan merealisasikan tanggung jawab sosial serta menciptakan stabilitas dalam kehidupan bersama.

Keswadayaan KUSP menunjuk pada kemampuan pengurus dan anggota untuk menentukan pilihan terbaik dalam pemecahan masalah dan pengembangan pelayanan yang berkelanjutan dengan menggunakan sumber-sumber yang tersedia, sehingga memiliki kemampuan memenuhi kebutuhan dan aspirasi anggota-anggotanya. Dalam pengembangan keswadayaan kelompok, partisipasi aktif pengurus dan anggota dalam adminsitrasi, manajemen dan mobilisasi sumber-sumber finansial merupakan prasyarat untuk mencapai kemandirian. Partisipasi akan terwujud apabila terjadi sinergi antara anggota dan pengurus dan kesediaan untuk membagi resiko, biaya dan keuntungan berdasarkan kepatutan dan pengurus bertanggung jawab terhadap pemenuhan kebutuhan anggota-anggotanya.

Sinergi antar komponen organisasi sebagai prasyarat mencapai keswadayaan KUSP Gotong Royong RW IV Kwaluhan belum sepenuhnya terpenuhi. Hasil kajian menunjukkan bahwa perencanaan yang dilakukan belum mencerminkan aspirasi anggota-anggotanya dan secara substansi tidak dapat mengantisipasi peningkatan kebutuhan pinjaman anggota. Dari aspek manajemen,

pengorganisasian kegiatan belum berjalan dengan baik dengan indikasi tidak ada pembagian kerja secara jelas. Dalam hal pelayanan, permasalahan ketidakmampuan untuk memberikan pinjaman kepada semua anggota yang mengajukan pinjaman dari sejak berdiri sampai saat ini masih tetap berlangsung. Secara finansial, KUSP tidak mampu mengembangkan sumber-sumber untuk meningkatkan aset di luar penghimpunan simpanan pokok dan simpanan wajib, sehingga ketimpangan antara kebutuhan pinjaman dan kemampuan KUSP untuk memenuhi kebutuhan tersebut semakin besar.

Kurangnya keswadayaan ini terkait dengan permasalahan yang terjadi di dalam KUSP. Masalah kepengurusan, partisipasi anggota dan kemitraan usaha merupakan penyebab ketidakmampuan KUSP menentukan pilihan terbaik bagi upaya memecahkan masalah untuk memenuhi kebutuhan dan aspirasi anggota. Permasalahan yang terjadi dalam kepengurusan bukan saja terbatas pada kurangnya pengetahuan dan keterampilan pengurus dalam administrasi dan manajemen, tetapi juga mencakup sikap, motivasi dan kepentingan pengurus untuk mengembangkan KUSP. Dominasi tokoh masyarakat yang telah mapan sebagai pengurus dan ketakutan terhadap resiko perubahan menyebabkan KUSP cenderung mempertahankan pola-pola pelayanan yang telah lama berjalan. Hal ini juga menjadi penyebab KUSP tidak menjalin kemitraan usaha.

Program pengembangan keswadayaan KUSP diarahkan pada peningkatan kapasitas organisasi dalam administrasi, manajemen dan pengembangan aset, melalui peningkatan pengetahuan dan keterampilan pengurus, peningkatan partisipasi anggota dan pengembangan kemitraan usaha. Dalam rangka mencapai keberhasilan lebih optimal, pengembangan keswadayaan dilakukan dengan memanfaatkan peluang dan sumberdaya baik dari dalam KUSP maupun dari luar.

Tinjauan Pengembangan Keswadayaan Model Verhagen di KUSP Pengembangan keswadayaan model Verhagen dengan delapan instrumen pengembangannya telah diterapkan dan dikaji oleh LSM di tiga negara yaitu Brazil, Thailand dan Indonesia. Kajian diprakarsai CEBEMO, suatu LSM internasional di Belanda pada beberapa kelompok usaha bersama. Di Indonesia,

kajian dilakukan pada tahun 1984 sampai 1986 oleh Bina Swadaya sebagai lembaga pengembangan swadaya di tujuh kelompok Usaha Bersama (UB) dalam wilayah Gunung Kidul, Daerah Istimewa Yogyakarta.

Hasil kajian yang dilaporkan Verhagen menunjukkan bahwa kinerja organisasi kelompok usaha bersama di Indonesia mengalami peningkatan. Seluruh UB menghasilkan surplus antara bunga pinjaman dengan bunga tabungan sebesar 2-3 persen. Surplus tersebut cukup untuk menutupi biaya-biaya adminstratif kelompok. Rasa kewajiban dan disiplin anggota meningkat, jarang sekali anggota tidak dapat melunasi pinjamannya. Dalam hal pemberian akses terhadap sumberdaya finansial, anggota yang miskin dapat memperoleh pinjaman untuk modal kerja atau memenuhi kebutuhan perumahan, pendidikan dan konsumsi lebih besar daripada di tempat lain.

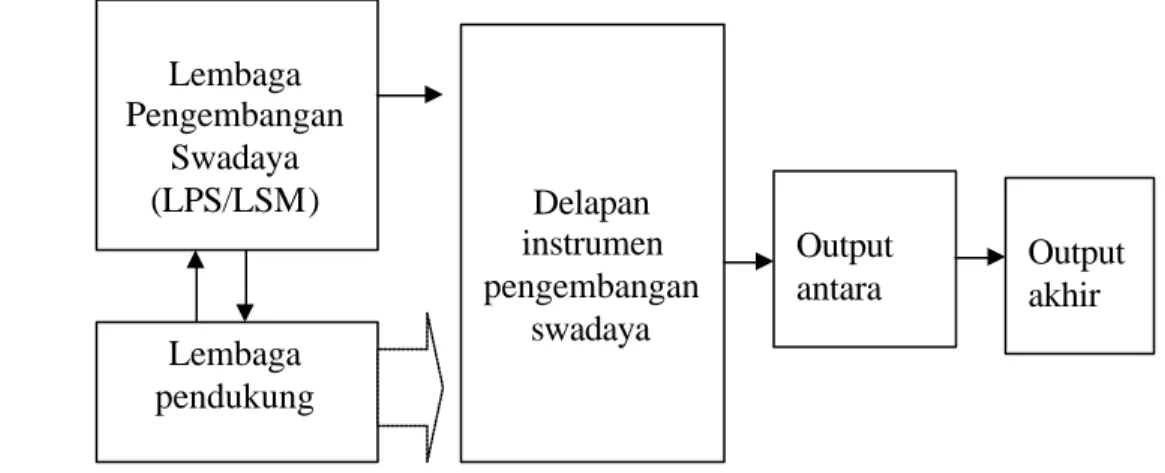

Penerapan instrumen pengembangan keswadayaan model Verhagen melib atkan Lembaga Pengembangan Swadaya (LPS) dan LSM dengan pola seperti Gambar 23.

Sumber : Verhagen, 1996

Gambar 23 Elemen dan Pola Pengembangan Keswadayaan

Permasalahan yang kemudian muncul untuk diterapkan di KUSP adalah siapa LPS/ LSM yang dilibatkan, sementara di wilayah ini tidak ada LPS/LSM yang telah teruji dalam pengembangan masyarakat? Pengembangan keswadayaan Verhagen yang dilakukan di UB melibatkan Bina Swadaya. LSM ini memberikan bimbingan kepada UB denga n bantuan dana dari RABO dan Kementerian Kerjasama pembangunan Belanda. Peran LSM dalam peningkatan manajemen dan permodalanUB sangat besar. LSM disamping sebagai

Lembaga Pengembangan Swadaya (LPS/LSM) Delapan instrumen pengembangan swadaya Output antara Lembaga pendukung Output akhir

pembimbing juga sebagai penyandang dana dalam peningkatan modal kelompok. Kendala dalam penge mbangan KUSP menggunakan model ini adalah tidak ada pihak (LPS/LSM) sebagai pendamping dan mendukung pendanaan.

Sejak 1980, pemerintah mewajibkan bank umum untuk menyisihkan sekitar 20% dari jumlah kredit untuk disalurkan kepada golongan ekonomi lemah. Pada tahun 1986 Lokakarya di Nanjing (RRC) yang gelar oleh APRACA (Asia and Pacific Rural and Agricukture Credit Assosiation) dan juga diikuti oleh Bina Swadaya menghasilkan rekomendasi agar perbankan mengembangkan sistem pelayanan yang dapat menjangkau kelompok usaha bersama yang beranggotakan kelompok masyarakat atau pengusaha kecil. Rekomendasi ini bermuara pada proyek Pengembangan Hubungan Bank dan Kelompok Swadaya Masyarakat (PHBK) yang melibatkan Bank Indonesia dan BRI (keduanya anggota APRACA). Setela h itu, BI juga memfasilitasi hubungan antara bank dengan LKM melalui program Pengembangan Hubungan Bank dengan LKM (PHBL). Pola hubungan ini merupakan sumberdaya penting yang memberikan peluang bagi KUSP dalam meningkatkan kemampuan usaha dan permodalan me lalui kemitraan dengan bank pelaksana penyalur kredit. Di Kabupaten Temanggung, salah satu bank penyalur kredit mikro ini adalah Bank Pasar.

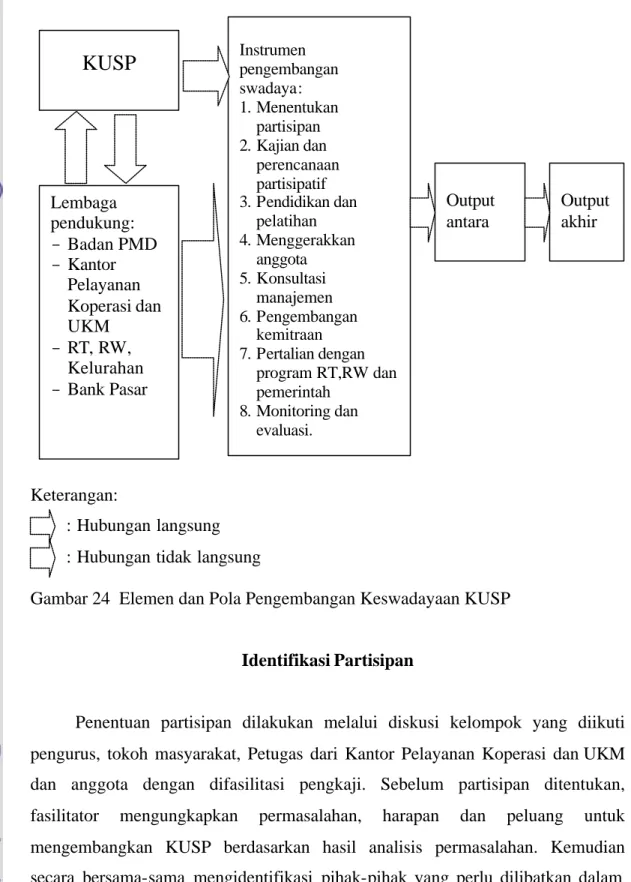

Dalam pengembangan keswadayaan KUSP Gotong Royong, pola pengembangan keswadayaan model Verhagen yang melibatkan LS M sebagai lembaga pengembangan swadaya sulit dilakukan. Untuk mengatasi kendala tersebut, pengembangan keswadayaan KUSP tidak menerapkan secara penuh model Verhagen, tetapi langkah-langkah pengembangan melalui delapan instrumen sebagai acuan dalam penyus unan program. Penentuan tujuan dan kegiatan yang akan dilakukan disesuaikan dengan kondisi kelompok atas dasar kesepakatan bersama. Untuk mendukung pengembangan keswadayaan, mencakup peningkatan kemampuan administrasi, manajemen dan pengembangan aset adalah dengan menjalin kerjasama dengan Badan Pemberdayaan Masyarakat Desa (Badan PMD), Kantor Pelayanan Koperasi dan UKM dan Bank Pasar. Pola pengembangan keswadayaan KUSP terlihat pada Gambar 24.

Keterangan:

: Hubungan langsung : Hubungan tidak langsung

Gambar 24 Elemen dan Pola Pengembangan Keswadayaan KUSP

Identifikasi Partisipan

Penentuan partisipan dilakukan melalui diskusi kelompok yang diikuti pengurus, tokoh masyarakat, Petugas dari Kantor Pelayanan Koperasi dan UKM dan anggota dengan difasilitasi pengkaji. Sebelum partisipan ditentukan, fasilitator mengungkapkan permasalahan, harapan dan peluang untuk mengembangkan KUSP berdasarkan hasil analisis permasalahan. Kemudian secara bersama-sama mengidentifikasi pihak-pihak yang perlu dilibatkan dalam pengembangan keswadayaan KUSP. Identifikasi partisipan ini mencakup pihak yang perlu dilibatkan dan perannya dalam pengembangan.

KUSP

Instrumen pengembangan swadaya: 1.Menentukan partisipan 2.Kajian dan perencanaan partisipatif 3.Pendidikan dan pelatihan 4.Menggerakkan anggota 5.Konsultasi manajemen 6.Pengembangan kemitraan 7.Pertalian dengan program RT,RW dan pemerintah 8.Monitoring dan evaluasi. Output antara Lembaga pendukung: - Badan PMD - Kantor Pelayanan Koperasi dan UKM - RT, RW, Kelurahan - Bank Pasar Output akhirBerdasarkan hasil diskusi kelompok, pihak-pihak yang dilibatkan dalam pengembangan keswadayaan adalah pengurus, anggota, tokoh masyarakat (pengurus RT dan ketua RW), dan Kantor Pelayanan Koperasi dan UKM. Pihak yang terlibat dan peran masing- masing secara lebih jelas tersaji pada Tabel 14

Tabel 14 Pihak-pihak yang Terlibat dan Perannya dalam Pengembangan Keswadayaan

No Partisipan Peran

1 Pengurus 1. Menyelenggarakan reorganisasi

2. Menjalin kerjasama dengan Tokoh Masyarakat, Aparat Kelurahan, Kantor Pelayanan Koperasi dan UKM dan Bank.

3. Mengikuti pendidikan dan pelatihan administrasi dan manajemen yang diselenggarakan Kantor Pelayanan Koperasi dan UKM.

4. Mengikuti konsultasi administrasi dan manajemen KUSP dengan Kantor Pelayanan Koperasi dan UKM 5. Bertangungjawab terhadap pelaksanaan kegiatan

pengembangan.

2 Anggota 1. Mengikuti penyuluhan dan rapat untuk meningkatkan

kesadaran perlunya partisipasi.

2. Bersama pengurus melaksanakan reorganisasi. 3. Melaksanakan kegiatan yang disusun bersama.

3 Tokoh Masyarakat

(RT, RW )

1. Mendampingi dalam kegiatan reorganisasi, penyuluhan dan rapat anggota.

2. Mensosialisasikan dan menggerakkan warga

masyarakat untuk mendukung pengembangan KUSP .

4 Kantor Pelayanan

Koperasi dan UKM

Menyelenggarakan pendidikan dan pe latihan kepada pengurus, memfasilitasi permodala n dengan

pemberian bantuan modal dan pendampingan dalam menjalin kemitraan dengan Bank Pasar.

5 Aparat Kelurahan Memfasilitasi kerjasama dengan Badan PMD atau

kantor lain yang dapat mendukung KUSP.

6 Bank Pasar Menyalurkan kredit mikro melalui KUSP

Gambar 25 Diskusi Penentuan Partisipan

Kajian dan Perencanaan Partisipatif

Proses Kajian dan Perencanaan Partisipatif

Kajian partisipatif merupakan upaya bersama partisipan untuk memahami masalah dan mengidentifikasi sumber-sumber atau aktivitas yang dapat mendukung pengembangan. Kegiatan ini dimulai dengan pengkaji menyampaikan permasalahan berdasarkan hasil kajian, kemudian memfasilitasi peserta diskusi untuk mengkategorikan masalah dan menentukan prioritas masalah yang menjadi fokus untuk dipecahkan. Setelah masalah dikategorikan dan ditentukan prioritasnya, dilanjutkan dengan mengidentifikasi sumber-sumber yang dapat dimanfaatkan untuk mendukung pengembangan KUSP. Langkah terakhir dari tahap ini adalah menyusun program kegiatan dengan melibatkan partisipan.

Penentuan Masalah dan Identifikasi Sumber-sumber

Hasil diskusi kelompok tentang penentuan masalah dan identifikasi sumber-sumber yang melibatkan partisipan dapat dikemukakan sebagai berikut:

1. Prioritas masalah/ kebutuhan:

a. Perlunya reorganisasi dan peningkatan kemampuan pengurus dalam mengelola KUSP

b. Masalah pemenuhan pinjaman yang tidak sesuai dengan jumlah anggota yang mengajukan (masalah aset).

c. Masalah kemitraan usaha.

2. Sumber-sumber dan peluang yang dapat mendukung pengembangan:

a. Tingkat partisipasi yang tinggi dari anggota dalam pembayaran simpanan dan angsuran pinjaman dan dukungan anggota untuk meningkatkan aset KUSP. Tingkat partisipasi dalam pembayaran dan pernyataan dukungan ini dapat direalisasikan untuk mengembangkan aset dan sumber-sumber aset KUSP dengan meningkatkan simpanan wajib dan mengembangkan pelayanan simpanan di luar simpanan wajib.

b. Pengurangan biaya konsumsi rapat setiap bulan dan dukungan anggota untuk meningkatkan aset dengan peningkatan jumlah simpanan wajib dari Rp 2.000,00 menjadi Rp 3.000,00 sampai Rp 5.000,00 dan penyelenggaraan tabungan di luar simpanan pokok dan simpanan wajib untuk mengembangkan aset dari dalam KUSP.

c. Adanya iuran warga RT untuk perayaan HUT Kemerdekaan RI setiap bulan Rp 1.500,00 (mulai September 2006 akan dinaikkan menjadi Rp 2.000,00) yang dapat disimpan di KUSP untuk menambah permodalan. d. Banyaknya anggota yang muda dengan tingkat pendidikan cukup tinggi

yang dapat dimanfaatkan untuk memperkuat kepengurusan.

e. Adanya program pembinaan lembaga- lembaga perkreditan pedesaan dari Badan Pemberdayaan Masyarakat Desa (Badan PMD) yang antara lain menyelenggarakan pendidikan dan pelatihan pengelolaan lembaga perkreditan masyarakat. Jalinan dengan program ini memungkinkan untuk mengembangkan pengetahuan dan keterampilan pengurus.

f. Adanya program dari Kantor Pelayanan Koperasi dan UKM yang memberikan pendampingan, bantuan permodalan dan memfasilitasi peningkatan permodalan melalui kerjasama dengan lembaga- lembaga keuangan bagi kelompok yang telah berbadan hukum atau berbentuk koperasi. Peluang ini dapat dimanfaatkan untuk meningkatkan kapasitas pengurus, perbaikan administrasi dan manajemen KUSP dan pengembangan aset.

g. Terdapat program kredit mikro untuk masyarakat dari Bank Pasar yang dapat menyalurkan kredit kepada kelompok usaha atau koperasi.

3. Cara mengatasi:

a. Reorganisasi kepengurusan dengan menambah pengurus baru dari kalangan muda

b. Mengikutsertakan pengurus dalam pendidikan dan pelatihan pengelolaan KUSP dalam aspek adminsitrasi, manajemen dan pengelolaan aset.

c. Meningkatkan simpanan wajib anggota

d. Menyelenggarakan tabungan hari raya dan tabungan lain di luar simpanan wajib.

e. Menyimpan iuran warga RT untuk perayaan HUT kemerdekaan RI setiap bulan Rp 1.500 di KUSP.

f. Memanfaatkan pendampingan dari Kantor Pelayanan Koperasi dan UKM untuk menjalin kemitraan dengan Bank Pasar.

4. Hambatan:

a. Program pendidikan dan pelatihan dari Badan PMD masih terbatas. Pendidikan dan pelatihan didasarkan atas usulan desa dan diikuti oleh perwakilan dari desa dengan peserta setiap desa terbatas dua orang. Waktu pelaksanaan pendidikan dan pelatihan juga masih terbatas. Selama ini hanya dilaksanakan satu tahun sekali. Sementara program bantuan permodalan dari Badan PMD sudah dihentikan karena dinilai tidak efektif dan bantuan modal secara bergulir mengalami kemacetan dalam pengembaliannya.

b. Program pendidikan dan pelatihan, fasilitas permodalan dan pendampingan untuk menjalin kemitraan serta advokasi dari Kantor Pelayanan Koperasi dan UKM hanya diperuntukkan bagi koperasi atau unit simpan pinjam yang telah berbadan hukum. Demikian juga prosedur untuk menjalin kemitraan dengan Bank Pasar dalam menyalurkan kredit mikro untuk masyarakat juga mensyaratkan unit simpan pinjam yang telah berbadan hukum. Hambatan prosedural ini menyebabkan KUSP tidak dapat memanfaatkan program tanpa melakukan reorganisasi dengan pengubahan status berbadan hukum.

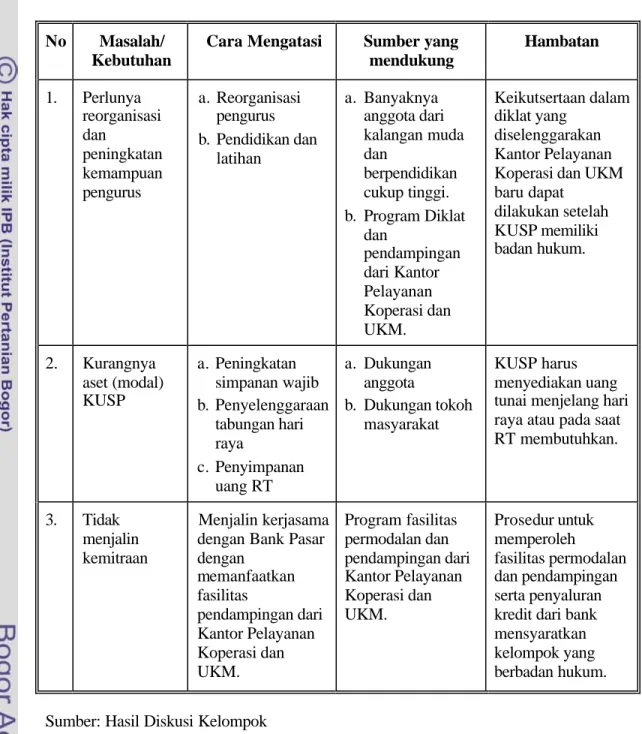

Secara lebih ringkas, hasil penentuan masalah, identifikasi sumber-sumber, cara mengatasi dan hambatan disajikan pada Tabel 15.

Tabel 15 Masalah/kebutuhan, Cara Mengatasi dan Sumber yang Mendukung Pemecahan Masalah Berdasarkan Hasil Diskusi Kelompok.

No Masalah/ Kebutuhan

Cara Mengatasi Sumber yang mendukung Hambatan 1. Perlunya reorganisasi dan peningkatan kemampuan pengurus a. Reorganisasi pengurus b. Pendidikan dan latihan a. Banyaknya anggota dari kalangan muda dan berpendidikan cukup tinggi. b. Program Diklat dan pendampingan dari Kantor Pelayanan Koperasi dan UKM. Keikutsertaan dalam diklat yang diselenggarakan Kantor Pelayanan Koperasi dan UKM baru dapat dilakukan setelah KUSP memiliki badan hukum. 2. Kurangnya aset (modal) KUSP a. Peningkatan simpanan wajib b. Penyelenggaraan tabungan hari raya c. Penyimpanan uang RT a. Dukungan anggota b. Dukungan tokoh masyarakat KUSP harus menyediakan uang tunai menjelang hari raya atau pada saat RT membutuhkan.

3. Tidak menjalin kemitraan

Menjalin kerjasama dengan Bank Pasar dengan memanfaatkan fasilitas pendampingan dari Kantor Pelayanan Koperasi dan UKM. Program fasilitas permodalan dan pendampingan dari Kantor Pelayanan Koperasi dan UKM. Prosedur untuk memperoleh fasilitas permodalan dan pendampingan serta penyaluran kredit dari bank mensyaratkan kelompok yang berbadan hukum.

Sumber: Hasil Diskusi Kelompok

Berdasarkan hasil assessmen masalah / kebutuhan, cara mengatasi dan identifikasi sumber-sumber yang dapat mendukung keswadayaan tersebut, kemudian disusun program pengembangan keswadayaan yang melibatkan partisipan melalui diskusi kelompok.

Gambar 26 Diskusi Perumusan Masalah dan Penyusunan Program

Program Pengembangan Keswadayaan KUSP

Proses Penyusunan Program

Program dis usun dengan melibatkan pengurus, anggota dan partisipan yang telah ditentukan pada tahap sebelumnya melalui diskusi kelompok. Proses penyusunan program diawali dengan penyadaran terhadap masalah KUSP. Pengkaji menyampaikan permasalahan, sumber-sumber dan peluang mengembangkan KUSP, cara mengatasi dan hambatan dalam pengembangan keswadayaan KUSP berdasarkan hasil diskusi kelompok. Sebelum program disusun, pengkaji menjelaskan tentang model pengembangan kelompok usaha yang dikembangkan Verhagen, yang mencakup delapan langkah pengembangan. Kemudian menawarkan delapan langkah tersebut kepada peserta diskusi. Hasilnya adalah semua peserta diskusi yang terdiri dari semua pengurus KUSP dan beberapa anggota menyetujui dengan syarat disesuaikan dengan kemampuan kelompok untuk melaksanakan.

Setelah model pengembangan disetujui, pembahasan penyusunan program dilakukan bersama melalui diskusi berdasarkan delapan langkah pengembangan keswadayaan lembaga, yang meliputi pelaksanaan pendidikan dan pelatihan, menggerakkan anggota, konsultasi manajemen, pengembangan kemitraan, pertalian dengan program pengembangan masyarakat dari RW, kelurahan dan pemerintah, pengembangan kemitraan usaha, monitoring dan evaluasi.

Tujuan

Tujuan umum dari pengembangan keswadayaan KUSP adalah mewujudkan KUSP Gotong Royong yang mandiri, sehingga dapat memberikan pelayanan kepada anggota dan masyarakat dalam memenuhi kebutuhan baik dalam aspek ekonomi mapun sosial secara berkelanjutan.

Tujuan ini dicapai melalui :

1. Reorganisasi KUSP dan peningkatan kemampuan pengurus serta anggota dalam mengelola KUSP

2. Mengembangkan aset dan sumber-sumber aset dari dalam KUSP. 3. Mengembangkan kemitraan.

4. Mengembangkan interaksi KUSP dengan masyarakat.

Rencana Kegiatan

Kegiatan ya ng akan dilaksanakan untuk mencapai tujuan KUSP adalah menerapkan instrumen pengembangan keswadayaan. Modifikasi dan penyesuaian dalam penerapan instrumen pengembangan keswadayaan dilakukan untuk menyesuaikan dengan kondisi dan kemampuan pengurus, anggota dan partisipan lain yang terlibat dalam pengembangan keswadayaan.

Sebelum langkah pengembangan keswadayaan diterapkan, beberapa prasyarat harus dipenuhi oleh KUSP untuk dapat menjalin kerjasama dengan Kantor Pelayanan Koperasi dan UKM dan mengembangkan kemitraan dengan lembaga keuangan (Bank Pasar). Prasyarat tersebut adalah KUSP telah berbadan hukum atau dalam bentuk koperasi. Oleh karena itu, tahap awal dari rencana kegiatan adalah persiapan KUSP untuk memperoleh badan hukum. Hasil diskusi kelompok dalam penyusunan program secara lebih rinci disajikan pada Tabel 16.

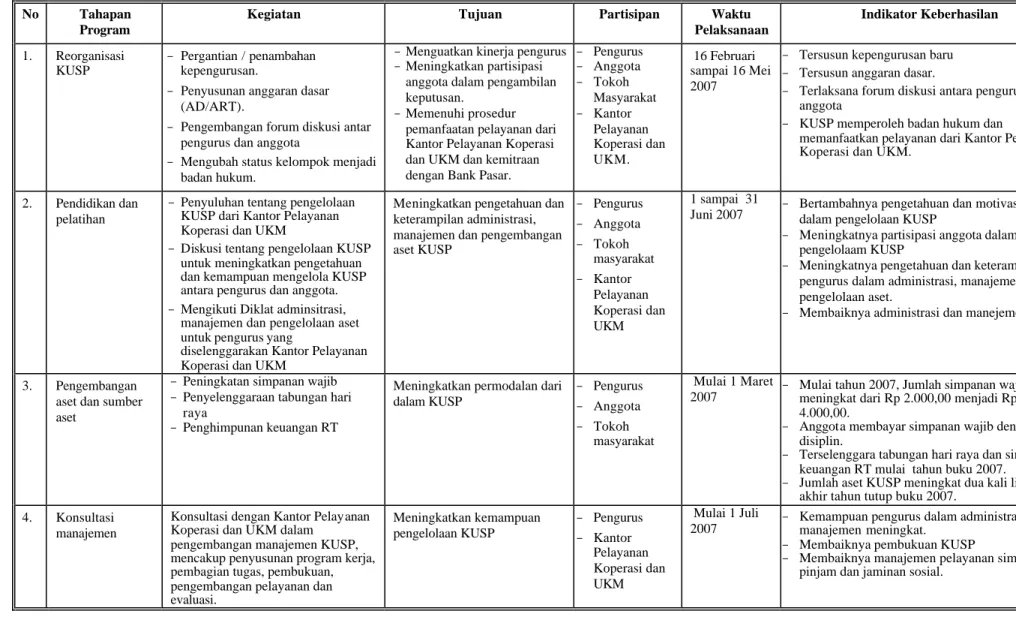

Tabel 16 Rencana Kegiatan Pengembangan Keswadayaan KUSP

No Tahapan Program

Kegiatan Tujuan Partisipan Waktu

Pelaksanaan Indikator Keberhasilan 1. Reorganisasi KUSP - Pergantian / penambahan kepengurusan.

- Penyusunan anggaran dasar (AD/ART).

- Pengembangan forum diskusi antar pengurus dan anggota

- Mengubah status kelompok menjadi badan hukum.

-Menguatkan kinerja pengurus -Meningkatkan partisipasi

anggota dalam pengambilan keputusan.

-Memenuhi prosedur pemanfaatan pelayanan dari Kantor Pelayanan Koperasi dan UKM dan kemitraan dengan Bank Pasar.

- Pengurus - Anggota - Tokoh Masyarakat - Kantor Pelayanan Koperasi dan UKM. 16 Februari sampai 16 Mei 2007

- Tersusun kepengurusan baru - Tersusun anggaran dasar.

- Terlaksana forum diskusi antara pengurus dan anggota

- KUSP memperoleh badan hukum dan

memanfaatkan pelayanan dari Kantor Pelayanan Koperasi dan UKM.

2. Pendidikan dan pelatihan

- Penyuluhan tentang pengelolaan KUSP dari Kantor Pelayanan Koperasi dan UKM

- Diskusi tentang pengelolaan KUSP untuk meningkatkan pengetahuan dan kemampuan mengelola KUSP antara pengurus dan anggota. - Mengikuti Diklat adminsitrasi,

manajemen dan pengelolaan aset untuk pengurus yang

diselenggarakan Kantor Pelayanan Koperasi dan UKM

Meningkatkan pengetahuan dan keterampilan administrasi, manajemen dan pengembangan aset KUSP - Pengurus - Anggota - Tokoh masyarakat - Kantor Pelayanan Koperasi dan UKM 1 sampai 31

Juni 2007 - Bertambahnya pengetahuan dan motivasi anggota dalam pengelolaan KUSP - Meningkatnya partisipasi anggota dalam

pengelolaam KUSP

- Meningkatnya pengetahuan dan keterampilan pengurus dalam administrasi, manajemen dan pengelolaan aset.

- Membaiknya administrasi dan manejemen KUSP.

3. Pengembangan aset dan sumber aset

- Peningkatan simpanan wajib - Penyelenggaraan tabungan hari

raya

- Penghimpunan keuangan RT

Meningkatkan permodalan dari dalam KUSP - Pengurus - Anggota - Tokoh masyarakat Mulai 1 Maret 2007

- Mulai tahun 2007, Jumlah simpanan wajib meningkat dari Rp 2.000,00 menjadi Rp 4.000,00.

- Anggota membayar simpanan wajib dengan disiplin.

- Terselenggara tabungan hari raya dan simpanan keuangan RT mulai tahun buku 2007.

- Jumlah aset KUSP meningkat dua kali lipat pada akhir tahun tutup buku 2007.

4. Konsultasi manajemen

Konsultasi dengan Kantor Pelayanan Koperasi dan UKM dalam

pengembangan manajemen KUSP, mencakup penyusunan program kerja, pembagian tugas, pembukuan, pengembangan pelayanan dan evaluasi. Meningkatkan kemampuan pengelolaan KUSP - Pengurus - Kantor Pelayanan Koperasi dan UKM Mulai 1 Juli

2007 - Kemampuan pengurus dalam administrasi dan manajemen meningkat. - Membaiknya pembukuan KUSP

- Membaiknya manajemen pelayanan simpan, pinjam dan jaminan sosial.

1

No Tahapan Program

Kegiatan Tujuan Partisipan Waktu

Pelaksanaan Indikator Keberhasilan 5. Menjalin kerjasama dengan lembaga masyarakat, RT, RW dan pemerintah -Mensosialisasikan program pengembangan KUSP kepada masyarakat.

-Melaksanakan kegiatan kemasyarakatan bersama. -Menghimpun dana 2 persen dari

pinjaman anggota untuk pembangunan RT dan RW. -Kerjasama dengan pemerintah

kelurahan untuk memperoleh fasilitas pendidikan dan pelatihan pengelolaan lembaga perkreditan pedesaan dari Badan PMD.

- Menguatkan kelembagaan - Mendukung pengembangan

masyarakat.

- Meningkatkan kemampuan pengurus dalam mengelola administrasi dan menajemen KUSP - Pengurus - Anggota - Tokoh masyarakat - Aparat kelurahan - Badan PMD. Mulai 1 Agustus 2007

- Semakin banyak anggota dari luar RW IV Kwaluhan yang masuk menjadi anggota KUSP. - Mulai tahun buku 2006, terhimpun dana dari

KUSP sebesar 2 persen dari pinjaman anggota untuk pembangunan RW.

- Pada bulan September 2007, pengurus mengikuti pendidikan dan pelatihan dari Badan PMD - Meningkatnya pengetahuan dan keterampilan

pengurus dalam administrasi dan manajemen.

6. Membangun kemitraan dengan bank

-Menjalin kemitraan dalam penyaluran kredit mikro dari Bank Pasar.

-Mengikuti pembinaan dalam administrasi, manajemen dan pengelolaan aset dari Bank Pasar.

- Memperkuat permodalan. - Memenuhi kebutuhan pinjaman anggota - Meningkatkan kemampuan administrasi dan manajemen KUSP. - Pengurus - Kantor Pelayanan Koperasi dan UKM - Bank Pasar Mulai Oktober 2007

- Terbangun pola kemitraan antara Bank Pasar dan KUSP, KUSP menjadi lembaga mediasi penyalur kredit mikro Bank Pasar.

- Semua anggota yang memenuhi persyaratan untuk meminjam dapat dipenuhi pinjamannya. - Kemampuan administrasi dan manajemen KUSP

meningkat. 7. Monitoring dan

evaluasi

- Penyusunan indikator keberhasilan kegiatan.

- Monitoring pelaksanaan tahapan kegiatan pengembangan bersama seluruh partisipan.

- Evaluasi terhadap tingkat pencapaian tujuan pengembangan bersama seluruh partisipan.

- Memperoleh pedoman dalam momitoring dan evaluasi. - Menilai efektifitas dan

efisiensi kegiatan

- Menilai tingkat ketercapaian tujuan (keberhasilan) program pengembangan. - Pengurus - Anggota - Tokoh masyarakat - Kantor Pelayanan Koperasi dan UKM - Bank. Mulai 16 Februari 2007 dan evaluasi dilakukan secara berkala setiap 3 bulan.

- Tersusun pedoman monitoring dan evaluasi. - Monitoring dan evaluasi dapat dilakukan bersama

partisipan secara periodik.

Sumber: Hasil Diskusi Kelompok

12

Reorganisasi KUSP

Reorganisasi adalah menata kembali keorganisasian KUSP. Reorganisasi ini dilakukan untuk memperkuat kepengurusan KUSP dan memenuhi prosedur untuk menjalin kerjasama dengan Kantor Pelayanan Koperasi dan UKM serta kemitraan dengan Bank.

Persyaratan untuk memperoleh pelayanan dari Kantor Pelayanan Koperasi dan UKM Kabupaten Temanggung berupa fasilitas permodalan, pendidikan dan pelatihan, pendampingan dan advokasi dalam menjalin kemitraan dengan lembaga keuangan (bank) adalah apabila telah berbadan hukum. Prosedur yang harus dipenuhi unit simpan pinjam untuk memperoleh badan hukum adalah:

1. Kelompok dibentuk oleh sekurang-kurangnya 20 orang.

2. Mengadakan rapat pembentukan yang dihadiri oleh para pendiri.

3. Membuat permohonan ke Bupati Temanggung Cq Kantor Pelayanan Koperasi dan UKM dengan melampiri: akta pendirian, daftar nama pendiri, berita acara pembentukan, surat bukti penyetoran modal anggota berupa simpanan pokok dan simpanan wajib, rencana kerja dalam tiga tahun, dan menyetorkan modal tetap sebesar Rp 15 juta di bank pemerintah atas nama pengurus (setoran ini dapat ditarik kembali dalam waktu 2 atau 3 hari), administrasi dan pembukuan.

Keuntungan yang dapat diperoleh oleh KUSP apabila memperoleh badan hukum adalah:

1. Kantor Pelayanan Koperasi dan UKM bertanggung jawab terhadap pembinaannya, sehingga akan memperoleh fasilitas sebagai berikut:

a. Memperolah fasilitas permodalan, yaitu bantuan permodalan dan kredit untuk permodalan.

b. Mengikutsertakan pengurus dalam pendidikan dan pelatihan pengelolaan kelompok mencakup administrasi dan manajemen lembaga keuangan. c. Memperoleh pendampingan untuk menjalin kemitraan dengan

lembaga-lembaga keuangan (bank, koperasi, BPR).

d. Memperoleh pelayanan advokasi apabila KUSP mengalami masalah yang berkaitan dengan pelanggaran hukum atau yang mengakibatkan kerugian,

seperti kecurangan pengurus, ketidaktepatan mengembalikan kredit disebabkan oleh keterlambatan pengembalian pinjaman dari anggota. 2. KUSP dapat menjalin kemitraan dengan bank dan sebagai mediator dalam

penyaluran kredit untuk usaha produktif anggota. Penyaluran kredit bank dapat dilakukan melalui KUSP dengan jaminan nonkonvensional atau berupa liabilitas kelompok.

Kelemahan dan ancaman yang dapat ditimbulkan apabila kelompok usaha berbadan hukum atau dalam bentuk koperasi adalah kelompok dapat terjebak menjadi “koperasi bukan sejati” (pseudo-cooperative), yang hanya memenuhi karakteristik formal seperti terdaftar secara hukum, keorganisasian, hak dan kewajiban diatur secara formal. Karakteristik sebagai koperasi sebenarnya yaitu otonomi organisasi dan partisipasi anggota dalam pengambilan keputusan terancam oleh intervensi dari luar (pemerintah), atau dengan kata lain secara de jure merupakan lembaga ekonomi masyarakat, tetapi secara de facto dikontrol oleh pemerintah. Untuk menghindari hal tersebut, otonomi organisasi dalam reorganisasi KUSP tetap dipertahankan. Dalam pelaksanaan pelayanan, prosedur formal (ketentuan-ketentuan perkoperasian) disesuaikan dengan kondisi kelompok. Perubahan yang dilakukan lebih banyak pada adminsitrasi dan pembukuan, sehingga secara formal, KUSP dapat memenuhi prosedur untuk memanfaatkan pelayanan publik dari Kantor Pelayanan Koperasi dan UKM serta menjalin kemitraan dengan Bank Pasar.

Reorganisasi KUSP dilakukan dengan kegiatan sebagai berikut: 1. Menyusun anggaran dasar baru secara partisipatif.

2. Menyusun struktur organisasi baru dan pembagian kerja pengurus secara lebih jelas baik mencakup bidang kerjanya maupun tugas pokok masing- masing pengurus.

3. Mengembangkan forum diskusi antara pengurus dan anggota.

4. Menambah kepengurusan dari anggota dari kalangan muda yang potensial sesuai dengan bidang kerja.

5. Melakukan memperbaiki administrasi dan pembukuan.

6. Merubah status KUSP menjadi badan hukum dengan langkah:

hukum (setoran modal awal dan pengurusan akta notaris). Setelah persyaratan setoran modal awal terpenuhi, setoran ditarik kembali untuk menambah modal KUSP.

b. Memanfaatkan fasilitas pend amping dari Kantor Pelayanan Koperasi dan UKM untuk pengubahan status badan hukum.

7. Reorganisasi dilakukan bersamaan dengan Rapat Anggota Tahunan Tutup Buku Tahun 2006, bulan Februari 2007, dengan melibatkan pengurus, anggota, tokoh masyarakat dan difasilitasi oleh Kantor Pelayanan Koperasi dan UKM.

Keberhasilan dari reorganisasi KUSP dilihat dari indikator sebagai berikut: 1. Tersusun anggaran dasar dasar baru yang aspiratif dengan memberikan

kesempatan kepada anggota untuk terlibat dalam pengelolaan KUSP. Anggaran dasar ini mencakup tujuan, landasan operasional (moto), struktur organisasi, reorganisasi pengurus, pembagian bidang kerja dan tugas pokok pengurus, mekanisme pelayanan, peranan anggota, hak dan kewajiban anggota, dan ketentuan-ketentuan dalam pelaya nan simpan, pinjam dan jaminan sosial.

2. Tersusun kepengurusan baru sesuai dengan AD/ART. 3. Terselenggara forum diskusi antar pengurus dan anggota.

4. KUSP memperoleh badan hukum, sehingga dapat memenuhi prosedur untuk memanfaatkan pelayanan dari Kantor Pelayanan Koperasi dan UKM dan menjalin kemitraan dengan Bank.

Pendidikan dan Pelatihan

Pendidikan dan pelatihan dilakukan dengan tujuan meningkatkan pengetahuan dan keterampilan administrasi, manajemen dan pengembangan aset KUSP. Sasaran kegiatan pendidikan dan pelatihan ini mencakup peningkatan motivasi, pengembangan pengetahuan dan teknik administrasi serta manejemen lembaga keuangan (aspek teknik dan manajerial).

Kegiatan pendidikan dan pelatihan dilakukan dengan:

perlunya partisipasi pengurus dan anggota, teknik-teknik administrasi dan manajemen dan pengelolaan serta pengembangan aset.

Penyuluhan dilakukan oleh Kantor Pelayanan Koperasi dan UKM yang diikuti oleh seluruh pengurus dan anggota serta tokoh-tokoh masyarakat.

2. Mengikuti pendidikan dan pelatihan adminsitrasi, manajemen dan pengelolaan aset untuk pengurus yang diselenggarakan Kantor Pelayanan Koperasi dan UKM. Pengurus yang diikutkan dalam pendidikan dan pelatihan adalah perwakilan dari pengurus yang telah lama dan pengurus yang baru hasil reorganisasi.

Hasil dari pendidikan dan latihan kemudian ditindaklanjuti dengan melakukan diskusi antar pengurus, sehingga terjadi saling belajar diantara pengurus dan terjadi komitmen bersama dalam penerapannya di KUSP.

3. Diskusi tentang pengelolaan KUSP untuk meningkatkan pengetahuan dan kemampuan mengelola KUSP antara pengurus dan anggota. Diskusi ini dilakukan untuk menindaklanjuti hasil penyuluhan, pendidikan dan pelatihan serta penerapannya dalam pengelolaan KUSP. Tokoh masyarakat berperan sebagai fasilitator.

Dalam diskusi ini, pengurus dan anggota bersama-sama menyusun program kerja, memperbaiki pembukuan, menyusun rencana kegiatan pelayanan, dan memecahkan masalah dan hambatan dalam penyelenggaraan simpanan, pinjaman dan jaminan sosial secara bersama-sama. Dengan diskusi akan terjadi pendidikan dan pelatihan dua arah (education and mutual training). Pengurus dan anggota yang telah memiliki kemampuan administrasi dan manajemen mentranfer pengalamannya kepada pengurus dan anggota lain, sehingga tercipta saling belajar dan saling memberi pengalaman.

Indikator keberhasilan dari program pendidikan dan pelatihan ini adalah: 1. Bertambahnya pengetahuan anggota dalam pengelolaan KUSP.

Peningkatan pengetahuan dan motivasi anggota KUSP ini dilihat dari intensitas tanya jawab dalam proses diskusi setelah penyuluhan dilaksanakan.

Meningkatnya partisipasi ini dilihat dari:

a. Tingkat kehadiran anggota dalam rapat rutin meningkat, minimal tiga perempat jumlah anggota hadir setiap rapat.

b.Anggota disiplin dalam membayar simpanan wajib, angsuran dan bunga pinjaman sesuai ketentuan yang disepakati bersama.

3. Meningkatnya pengetahuan dan keterampilan pengurus dalam administrasi, manajemen dan pengelolaan aset. Peningkatan pengetahuan dan keterampilan ini dilihat dari:

a. Pengurus dapat menciptakan kondisi yang memungkinkan anggota KUSP terlibat dalam penyusunan program, misalnya menyelenggarakan diskusi atau musyawarah bersama pengurus dan anggota.

b.Pengurus dan anggota dapat bersama-sama menyusun program kerja. c. Pengurus dapat memperbaiki pembukuan KUSP.

d.Pengurus dapat melaksanakan pelayanan lebih cepat dan tepat.

4. Hasil akhir dari kegiatan ini adalah membaiknya administrasi dan manejemen KUSP.

Pengembangan aset dan sumber aset

Pengembangan aset dan sumber aset dilakukan dengan mobilisasi sumberdaya. Mobilisasi sumberdaya merupakan proses pemanfaatan dan penggerakan sumberdaya ke dalam operasional kelompok. Tujuannya adalah memperkuat permodalan dari dalam kelompok untuk meningkatkan pelayanan keuangan terhadap anggota.

Pengembangan aset dan sumber-sumber aset dari dalam KUSP dilakukan dengan:

1. Meningkatkan jumlah simpanan wajib dari Rp 2.000,00 menjadi Rp 4.000,00. Agar tidak menambah beban anggota, biaya konsumsi rapat setiap bulan untuk makanan kecil dikurangi dari Rp 1.500,00 menjadi Rp 5.00,00 untuk minum. 2. Menyelenggaraan tabungan hari raya dan tabungan lain di luar simpanan

pokok dan simpanan wajib. Tabungan yang diselenggarakan adalah tabungan berjangka, penarikan hanya dilakukan pada periode tertentu, sehingga KUSP mempunyai kesempatan untuk menyediakan uang tunai.

3. Menghimpun atau menyimpan keuangan RT hasil iuran warga untuk perayaan HUT Kemerdekaan RI setiap bulan Rp Rp 2.000,00 setiap KK.

Indikator keberhasilan pengembangan aset dan sumber aset adalah:

1. Mulai tahun buku 2007, jumlah simpanan wajib meningkat dari Rp 2.000,00 menjadi Rp 4.000,00.

2. Anggota membayar simpanan wajib, angsuran dan bunga pinjaman dengan disiplin sesuai ketentuan yang telah disepakati.

3. Mulai tahun buku 2007, terselenggara tabungan hari raya dan simpanan keuangan RT .

4. Jumlah aset KUSP meningkat dari Rp 18,5 juta tahun 2005 menjadi Rp 30 juta akhir tahun 2007.

Konsultasi Manaje men

Konsultasi manajemen adalah proses pemberian nasehat (advice) agar KUSP dapat bekerja secara efisien. Konsultasi manajemen dilakukan pada saat penyusunan program kerja, mengalami masalah finansial, timbul masalah dalam pelaksanaan pelayanan simpan pinjam atau ketika kelompok membutuhkan nasehat atau bantuan. Dalam konsultasi manajemen ini, pihak yang dilibatkan adalah dari Kantor Pelayanan Koperasi dan UKM.

Konsultasi manajemen dilakukan dengan memanfaatkan program pendampingan dan advokasi yang diselenggarakan oleh Kantor Pelayanan Koperasi dan UKM. Teknik pelaksanaannya dapat mendatangi kantor tersebut atau menghadirkan mereka ke KUSP. Dalam konsultasi ini, Kantor Pelayanan Koperasi dan UKM memberikan bimbingan bagaimana menyusun rencana, pembukuan keuangan, pembagian dan pengorganisasian kerja, mengembangkan aset, menyusun pelaporan, evaluasi dan memecahkan masalah yang timbul pada saat penyelengaraan simpan pinjam.

Keberhasilan konsultasi manajemen dilihat dari indikator sebagai berikut: 1. Kemampua n pengurus dalam administrasi dan manajemen meningkat.

Kemampuan dalam administrasi dan manajemen ini diukur dari:

b. Pembukuan keuangan dapat dipahami dan dilaksanakan oleh pengurus. c. Tugas-tugas pelayanan dapat lebih cepat dan tepat.

2. Hasil akhir dari konsultasi manajemen ini adalah membaiknya pembukuan KUSP, yaitu dapat tersusun pembukuan lembaga keuangan dan pelaksanaan pelayanan simpan, pinjam dan jaminan sosial lebih cepat dan tepat sesuai kondisi spesifik KUSP.

Pengembangan Jejaring

Pengembangan jejaring dilakukan untuk memecahkan masalah keterbatasan akses melalui kemitraan dengan Bank Pasar sebagai bank pelaksana penyaluran kredit mikro untuk usaha kecil. Bank pasar menyalurkan kredit mikro melalui KUSP dengan pengalihan agunan (collateral) dari bentuk konvensional menjadi liabilitas kelompok. Tujuan dari kemitraan ini adalah memperkuat permodalan dan meningkatkan kemampuan administrasi dan manajemen KUSP, sehingga dapat memenuhi kebutuhan pinjaman anggota.

Dalam membangun kemitraan ini, KUSP memanfaatkan program pendampingan dalam mengembangkan kemitraan yang diselenggarakan oleh Kantor Pelayanan Koperasi dan UKM. KUSP menjadi lembaga mediasi dalam penyaluran kredit mikro dari bank kepada masyarakat. Besarnya pinjaman dan pelaksanaan kemitraan ditentukan berdasarkan kesepakatan antara bank dan KUSP.

Kemitraan dengan Bank Pasar ini menggunakan pola bank memberikan kredit langsung kepada KUSP. Tabungan KUSP disimpan oleh Bank Pasar, kemudian Kantor Pelayanan Koperasi dan UKM memberikan dukungan terhadap proses konsultasi dan pelatihan. Secara lebih jelas, pola hubungan Bank Pasar dan KUSP disajikan pada Gambar 27

Gambar 27 Model Hubungan Bank Pasar dengan KUSP Bank Pasar

Kantor Pelayanan Koperasi dan UKM

KUSP Anggota

Dari Gambar tersebut, fungsi Kantor Pelayanan Koperasi dan UKM adalah sebagai pendamping KUSP dalam menjalin kemitraan dengan memberikan bantuan teknis dan penyuluhan. Selanjutnya untuk menopang kegiatan kemitraan dilakukan langkah sebagai berikut:

1. Meningkatkan kegiatan me nabung. Seluruh anggota KUSP diwajibkan membayar simpanan wajib secara rutin dan disiplin, sehingga mempunyai kekuatan dasar dalam finansial.

2. Tabungan wajib anggota di simpan di Bank Pasar dan tidak dapat ditarik sepanjang pinjaman belum terlunasi.

3. Mengoptimalkan peran kelompok, yaitu memberikan kewenangan KUSP untuk melakukan distribusi kredit dan memobilisasi tabungan anggota termasuk dalam pencatatan dan administrasi, sehingga secara tidak langsung KUSP melaksanakan peran bank dalam skala kecil.

4. Pada awal kegiatan, rasio tabungan dan kredit 2:1, yaitu jumlah kredit yang yang dapat diberikan kepada anggota adalah setengah dari jumlah tabungan kelompok di Bank Pasar. Rasio ini dirubah setelah melihat perkembangan yang terjadi selama kegiatan berjalan.

5. Prosedur administrasi dilaksanakan secara sederhana. Anggota yang membutuhkan pinjaman untuk kebutuhan modal usaha cukup mengajukan pinjaman di KUSP dengan jaminan kelompok.

6. Kantor Pelayanan Koperasi dan UKM memberikan pendampingan dan advokasi apabila terjadi resiko kerugian yang dialami anggota.

7. Biaya yang diperlukan untuk administrasi dikompensasikan melalui tingkat suku bunga yang berlaku. Apabila kegiatan berjalan normal, seluruh biaya yang diperlukan untuk menunjang mekanisme ini dipenuhi dari selisih bunga yang didapat dari pengembalian pinjaman.

8. Bank Pasar memberikan insentif kepada KUSP apabila dapat mengembalikan pinjaman dengan tetap dan rutin. Insentif dikirimkan melalui kelompok, sehingga dapat digunakan untuk menutupi biaya administrasi atau untuk mengurangi pegeluaran kelompok.

Keberhasilan pengembangan kemitraan ini diukur dari indikator sebagai berikut:

1. Terbangun pola kemitraan antara Bank Pasar dan KUSP, KUSP menjadi lembaga mediasi penyalur kredit mikro Bank Pasar.

2. KUSP dapat melaksanakan administrasi dan manajemen pelayanan keuangan sesuai standar yang diperlukan dalam penyaluran kredit.

3. Semua anggota yang memenuhi persyaratan untuk meminjam dapat dipenuhi pinjamannya.

Membangun Jalinan Dengan RT, RW dan Kelurahan

Keberadaan KUSP diharapkan dapat memberikan manfaat bagi masyarakat dan memberikan kontribusi bagi pengembangan masyarakat setempat. Oleh karena itu, pertalian dengan program-program pengembangan masyarakat di tingkat RT, RW atau kelurahan perlu dilakukan. Pertalian ini dapat direalisasikan dengan mengintegrasikan kegiatan KUSP dengan kegiatan pengembangan masyarakat. Rapat rutin yang diadakan KUSP dijadikan arena untuk musyawarah bersama membahas masalah- masalah kemasyarakatan. Integrasi ini juga dapat dilakukan dengan kerjasama dengan lembaga-lembaga masyarakat seperti PKK, dawis, kelompok pemuda, kelompok yasinan dan sebagainya untuk bersama-sama melaksanakan kegiatan kemasyarakatan.

Jalinan dengan kegiatan masyarakat dilakukan dengan:

1. Mensosialisasikan program pengembangan KUSP kepada masyarakat. Sosialisasi program dilakukan oleh tokoh masyarakat (pengurus RT dan RW) dan aparat kelurahan kepada warga masyarakat. Tujuannya adalah untuk memperoleh dukungan dan mengembangkan keanggotaan dalam lingkup lebih luas, yaitu RW IV Kwaluhan, Kelurahan Kertosari dan masyarakat sekitarnya.

2. Menyelenggarakan simpanan dari uang kas lembaga- lembaga kemasyarakatan (PKK, Dawis, Kelompok Pemuda).

3. Menyisihkan dana sebesar 2 persen dari pinjaman anggota untuk pembangunan RT/ RW.

4. Kerjasama dengan pemerintah kelurahan untuk memperoleh fasilitas pendidikan dan pelatihan pengelolaan lembaga perkreditan pedesaan dari Badan PMD. Pendidikan dan pelatihan dari Badan PMD didasarkan atas usulan desa atau kelurahan dan diikuti oleh perwakilan dari desa atau kelurahan dengan peserta setiap desa terbatas dua orang. Melalui kerjasama ini, KUSP diusulkan oleh kelurahan untuk mengikuti pendidikan dan pelatihan. Tujuannya adalah menguatkan kelembagaan dan meningkatkan kemampuan pengurus dalam mengelola administrasi dan menajemen KUSP.

Indikator keberhasilan jalinan dengan RT, RW dan Kelurahan ini diukur dari:

1. Semakin banyak anggota dari luar RT 02 dan RW IV Kwaluhan yang masuk menjadi anggota KUSP.

2. Mulai tahun buku 2006, terhimpun dana dari KUSP sebesar 2 persen dari pinjaman anggota untuk pembangunan RW.

3. Pada tahun 2006, pengurus mengikuti pendidikan dan pelatihan dari Badan PMD.

4. Hasil akhir dari jalinan ini adalah KUSP memperoleh dukungan dari masyarakat, dapat memberikan kontribusi terhadap pengembangan masyarakat dan meningkatknya kemampuan pengurus dalam mengelola administrasi dan menajemen KUSP.

Monitoring dan Evaluasi

Monitoring dilakukan dengan meninjau keefektifan aktivitas-aktivitas dalam setiap tahapan kegiatan, dan mengkaji tujuan khusus KUSP. Monitoring ini meliputi pengawasan dan penilaian terhadap program yang telah disusun dan penerapannya di lapangan. Pelaksanaan monitoring dilakukan bersama seluruh partisipan dan dilakukan secara periodik pada setiap akhir tahapan kegiatan melalui diskusi kelompok. Untuk menunjang keefktifan dalam monitoring, disusun instrumen pengawasan. Penyusunan instrumen dilakukan bersama seluruh partisipan.

Evaluasi merupakan proses penilaian secara sistematis tentang relevansi, keefektifan, dan ketercapaian tujuan. Evaluasi dalam kelompok usaha simpan pinjam dilakukan secara bersama-sama antara pengurus, anggota dan partisipan lain yang terlibat dalam pengembangan keswadayaan. Pelaksanaan evaluasi dilakukan melalui diskusi kelompok. Evaluasi dilakukan untuk menilai hasil- hasil yang telah dicapai pada setiap tahapan kegiatan dan perkembangan KUSP secara periodik pada tahun tutup buku atau RAT. Untuk menunjang keefktifan dalam evaluasi, disusun instrumen evaluasi. Penyusunan instrumen dilakukan bersama seluruh partisipan.

Keberhasilan kegiatan monitoring dan evaluasi diukur dari indikator sebagai berikut:

1. Tersusun pedoman monitoring dan evaluasi yang dilakukan bersama partisipan.

2. Monitoring dan evaluasi dapat dilakukan bersama seluruh partisipan secara periodik.

Pada akhirnya, keberhasilan dari pengembangan keswadayaan ini adalah meningkatnya pelayanan KUSP yang diwujudkan dengan:

1. KUSP mampu menyelenggarakan pelayanan sendiri dengan menggunakan sumber-sumber yang ada.

2. KUSP mampu memenuhi kebutuhan simpanan, pinjaman dan jaminan sosial bagi anggota-anggotanya sesuai dengan ketentuan yang disepakati dan jumlah anggota yang membutuhkan.