OPERASIONAL BERDASARKAN SK MENTERI BUMN

RI NOMOR: KEP-100/ MBU/ 2002

Studi Kasus: PT.Telkom Tbk

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Gregorius Agung Kuncorojati NIM : 062114053

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

OPERASIONAL BERDASARKAN SK MENTERI BUMN

RI NOMOR: KEP-100/ MBU/ 2002

Studi Kasus: PT.Telkom Tbk

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Gregorius Agung Kuncorojati NIM : 062114053

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Perjuangan seseorang akan banyak berarti jika mulai dari diri

sendiri.

Orang besar bukan orang yang otaknya sempurna tetapi orang

yang mengambil sebaik-baiknya dari otak yang tidak

sempurna.

Kita berdoa kalau kesusahan dan membutuhkan sesuatu,

mestinya kita juga berdoa dalam kegembiraan besar dan saat

rezeki melimpah (Kahlil Gibran).

v

Sebuah karya kecilku ini kupersembahkan kepada orang-orang yang aku

sayangi:

Tuhan Yesus Kristus yang memberikan hidup dan Bunda Maria sebagai

teladan hidupku.

Kedua orangtuaku Antonius Sumarsono dan Theresia Sunarsih yang telah

memberikan aku dukungan doa serta kasih sayangnya sepanjang hidupku

dan memberikan segalanya yang aku butuhkan dalam kehidupanku.

Kakakku Yoseph Guntur Kuncorojati dan Niklaus Wahyu Kuncorojati

yang

selalu

setia

mendukung

dan

memberikan

semangat

demi

keberhasilan serta masa depanku.

Para dosen FE yang selalu membantuku.

Dan teman-teman Akuntansi Fakultas Ekonomi USD yang selalu

mendukungku.

vi

UNIVERSITAS SANATA DHARMA

FAKULTAS EKON0MI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

“ANALISIS ASPEK KEUANGAN DAN ASPEK OPERASIONAL BERDASARKAN SK MENTERI BUMN

RI NOMOR: KEP-100/ MBU/ 2002” (Studi Kasus: PT.Telkom Yogyakarta)

dan dimajukan untuk diuji pada tanggal 19 Oktober 2011 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 19 Oktober 2011 Yang membuat pernyataan,

vii

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Gregorius Agung Kuncorojati

Nomor Mahasiswa : 062114053

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“ANALISIS ASPEK KEUANGAN DAN ASPEK OPERASIONAL BERDASARKAN SK MENTERI BUMN

RI NOMOR: KEP-100/ MBU/ 2002”

(Studi Kasus: PT.Telkom Yogyakarta)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal: 19 Oktober 2011

Yang menyatakan

viii

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul ”Analisis Aspek Keuangan dan Aspek Operasional Berdasarkan SK Menteri BUMN RI

NOMOR: KEP-100/ MBU/ 2002”,

studi kasus: PT.Telkom Yogyakarta.

Penulisanskripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis menyadari bahwa penyelesaian skripsi ini tidak lepas dari bantuan berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih kepada:

1. Dr. Ir. P. Wiryono Priyotamtama, S.J. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Y.P. Supardiyono, M.Si., Akt., QIA. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. Yusef Widya Karsana, M.Si., Akt., QIA. selaku Ketua Program Studi Akuntansi Fakultas Universitas Sanata Dharma.

4. Dr. Fr. Ninik Yudianti., M. Acc., QIA sebagai Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Seluruh Dosen Fakultas Ekonomi Program Studi Akuntansi yang telah banyak membantu dan memberi banyak sekali ilmu kepada penulis selama menjalani kuliah di Universitas Sanata Dharma.

6. Segenap karyawan USD yang telah membantu penulis dalam skripsi ini.

ix

Yogyakarta serta segenap staf karyawan yang telah membantu dalam hal memperoleh data.

8. Kedua orangtuaku Antonius Sumarsono dan Theresia Sunarsih yang selalu berusaha memperhatikan dan mendorong pendidikan anaknya, tanpa mengenal lelah sehingga skripsi ini dapat selesai.

9. Kakakku Yoseph Guntur Kuncorojati dan Niklaus Wahyu Kuncorojati yang telah memberikan kasih sayang serta dukungan selama ini.

10. Para sahabat-sahabatku St.Billy Angga Dinata, Henricus Eko Hari Prasetyo, Eka Hery, Wahyu Pratama, Antonius Adhi Irawan, Ignatius Beny Murti Pratama, Andreas Seno Harmoko, Rory Efriandi, Candra Kusuma, Carolina Kunthi Mitayani, Dombat Febriana Tarigan, Krisnawati Indriyastuti, Albertus Langgeng Triyono, Wasis Wardoyo, Heri Tri Purnomo, Aurelia Puspa Nadya, Andre Baskoro, Henricus Wisnu Aji Widyonarko, terimakasih atas kebersamaan dan persahabatan yang terjalin selama ini.

11. Teman-teman seperjuangan di MPT: Dito, Vivi, Doni, Andri, Wahyu, Vera, Teo, Mea, Mbak Pipin, Steve, Sari, Ian, Lusi, Christian.

12. Teman-teman mahasiswa Akuntansi (terutama angkatan 2006), terima kasih atas kebersamaan dan perjuangan kita selama ini.

x

penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat diterima dan bermanfaat bagi pembaca.

Yogyakarta, 19 Oktober 2011

xi

HALAMAN JUDUL ……… i

HALAMAN PERSETUJUAN PEMBIMBING ………... ii

HALAMAN PENGESAHAN ……….. iii

HALAMAN MOTTO ………... iv

HALAMAN PERSEMBAHAN ………... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ………... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMI ... vii

KATA PENGANTAR ……….. viii

DAFTAR ISI ………. xi

DAFTAR TABEL ………. xiv

DAFTAR GAMBAR ……… xv

ABSTRAK ……… xvi

ABSTRACT………... xvii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Rumusan Masalah ………. 2

C. Batasan Masalah ……… 3

D. Tujuan Penelitian ……….. 3

E. Manfaat Penelitian ……….... 3

F. Sistematika Penulisan ……… 4

BAB II. LANDASAN TEORI A. Tingkat Kesehatan Perusahaan ………... 7

1. Pengertian Tingkat Kesehatan ……… 7

2. Pengertian Laporan Keuangan ……… 8

3. Macam-Macam Rasio Keuangan ……… 8

4. Aspek Penilaian Tingkat Kesehatan BUMN ………... 10

5. Tingkat Kesehatan BUMN ……….. 12

B. Pengertian dan Peranan BUMN ……… 13

C. Landasan Konstitusional BUMN ……….. 16

D. BUMN SebagaiStrategic Business Unit………... 17

xii

H. Tata Cara Penilaian Tingkat Keehatan BUMN Non Jasa

Keuangan ………... 19

1. Aspek Keuangan ………. 19

2. Aspek Operasional ……….. 21

BAB III. METODE PENELITIAN A. Jenis Penelitian ……….. 26

B. Lokasi dan Waktu Penelitian ……… 26

C. Data Yang Diperlukan ……….. 26

D. Teknik Pengumpulan Data ………... 27

E. Teknik Analisis Data ……… 27

BAB IV. GAMBARAN UMUM PT.TELKOM A. Sejarah Singkat Berdirinya PT. Telkom Umum ……..………. 31

B. Sejarah Singkat Berdirinya PT.Telkom Yogyakarta ……… 38

C. Lokasi Perusahaan ………. 39

D. Ruang Lingkup Kegiatan Perusahaan ………... 39

E. Struktur Organisasi Perusahaan, Uraian Tanggungjawab Dari Setiap Posisi ……….. 40

1. Dewan Komisaris ……… 41

2. Direktur Utama ……… 42

3. Direktur Keuangan ……….. 42

4. DirekturHuman Capital And General Affairs……… 43

5. DirekturNetwork And Solution………... 43

6. Direktur Konsumer ……….. 43

7. DirekturEnterprise and Wholesale………. 43

8. DirekturInformation Technology and Supply………. 44

9. DirekturCompliance and Risk Management……….. 44

F. Personalia ……….. 44

1. Tenaga Kerja ………... 44

xiii

2. Cara-cara Yang Ditempuh Oleh PT.Telkom Dalam

Memasarkan Produknya ……….. 45

BAB V. ANALISIS DATA DAN PEMBAHASAN A. Penilaian Aspek Keuangan PT.Telkom Berdasarkan SK Menteri BUMN RI NOMOR: KEP-100/MBU/2002 ………. 47

1. Penilaian Aspek Keuangan PT.Telkom ……….. 47

2. Penilaian Aspek Operasional PT.Telkom Distrik Yogyakarta … 53 B. Faktor-Faktor Penyebab Perkembangan Aspek Keuangan PT.Telkom ………. 58

BAB VI. PENUTUP A. Kesimpulan ……… 61

1. Aspek Keuangan PT.Telkom Tbk ………... 61

2. Aspek Operasional PT.Telkom Distrik Yogyakarta ……… 61

3. Faktor-Faktor Yang Mempengaruhi Perkembangan Aspek Keuangan PT.Telkom ………... 61

4. Faktor-Faktor Yang Mempengaruhi Aspek Operasional PT.Telkom Distrik Yogyakarta ………... 62

B. Keterbatasan Penelitian ………. 63

C. Saran ……….. 63

DAFTAR PUSTAKA ……… 65

LAMPIRAN Lampiran Laporan keuangan PT.Telkom ………. 66

Permohonan Pengisian Kuesioner ……… 74

Pedoman Angket ……….. 75

xiv

Halaman

Tabel 1. Daftar Indikator dan Bobot Aspek Keuangan ……….. 20

Tabel 2. Contoh Daftar Indikator dan Bobot Aspek Keuangan ………. 28

Tabel 3. Contoh Daftar Indikator dan Bobot Aspek Operasional ……….. 28

Tabel 4. PerhitunganReturn On Equity (ROE)……….. 48

Tabel 5. PerhitunganReturn On Investment (ROI)………. 48

Tabel 6. PerhitunganCash Ratio (CR)………... 49

Tabel 7. PerhitunganCurrent Ratio (CR)………... 49

Tabel 8. PerhitunganCollection Periods (CP)………... 50

Tabel 9. Perhitungan Perputaran Persediaan (PP) ……….. 51

Tabel 10. PerhitunganTotal Asset Turn Over (TATO)………... 51

Tabel 11. Perhitungan Total Modal Sendiri Terhadap Total Asset (TMS terhadap TA) ……….. 52

Tabel 12. Daftar Total Bobot Aspek Keuangan Perusahaan ……… 52

xv

xvi

OPERASIONAL BERDASARKAN SK MENTERI BUMN RI NOMOR: KEP-100/ MBU/ 2002

Studi Kasus: PT.Telkom Tbk Gregorius Agung Kuncorojati Universitas Sanata Dharma

Yogyakarta 2011

Penelitian ini bertujuan untuk (1) mengetahui aspek keuangan PT.Telkom Tbk berdasarkan kriteria yang ditetapkan oleh SK Menteri BUMN RI Nomor: KEP-100/ MBU/ 2002 untuk tahun 2007 sampai dengan tahun 2009, (2) mengetahui faktor-faktor yang mempengaruhi aspek keuangan PT.Telkom dari tahun 2007 sampai dengan tahun 2009. Jenis penelitian ini adalah studi kasus dengan teknik pengumpulan data yang digunakan adalah dokumentasi, wawancara, dan kuesioner.

Data dianalisis dengan dua cara yakni (1) mengartikan ratio-ratio yang dipakai dalam penilaian aspek keuangan, menilai Bobot Aspek Keuangan PT.Telkom Pusat, menilai Bobot Aspek Operasional PT.Telkom Yogyakarta, membandingkan total skor masing-masing aspek keuangan dan aspek operasional dari tahun 2007 sampai tahun 2009 dengan kriteria aspek keuangan perusahaan menurut Keputusan Menteri BUMN Nomor: KEP-100/ MBU/ 2002, (2) melakukan perbandingan skor pada aspek keuangan dalam Keputusan Menteri BUMN Nomor: KEP-100/ MBU/ 2002. Indikator aspek keuangan dan aspek operasional dianalisis penambahan atau penurunannya baik dalam kualitas maupun kuantitasnya.

Hasil perhitungan aspek keuangan menunjukkan bahwa pada tahun 2007 diperoleh total bobot penilaian sebesar 62 dan tahun 2008 sebesar 62,5 serta tahun 2009 sebesar 61. Sesuai kriteria yang ditetapkan dalam SK Menteri Keuangan dapat diambil kesimpulan bahwa PT.Telkom berada dalam kategori “sehat” untuk tiga tahun anggaran berturut-turut.

xvii

BASED ON THE DECREE OF MINISTER OF STATE OWNED ENTERPRISE OF INDONESIA KEP-100/ MBU/ 2002

A Case Study at PT.Telkom Tbk Gregorius Agung Kuncorojati

Sanata Dharma University Yogyakarta

2011

The purposes of this reseach were: (1) to know financial aspect of PT.Telkom Tbk based on the criteria determined by Finance Minister’s decree: KEP-100/ MBU/ 2002 for the year of 2007-2009; (2) to identify the factors that influence finalcial aspect of PT.Telkom from 2007-2009. The research type was case study with data collection techniques were documentation, interview, and questionnaire.

The data were analyzed by (1) interpreting the ratios used in assessing financial aspect, evaluating the financial aspect weight of head office of PT.Telkom, evaluating operational aspect weight of PT.Telkom Yogyakarta, comparing the total score of each financial aspect and operational aspect from 2007-2009 with company’s financial aspect criteria based on The Decree of Minister of State owned Enterprise of Republic Indonesia KEP-100/ MBU/ 2002, (2) doing score comparison for financial aspect in The Decree of Minister of State Enterprise of Republic of Indonesia KEP-100/ MBU/ 2002. The indicator for financial aspect and operational aspect were analyzed its increase or decrease in quality as well as.

The results of the ealculation of financial aspect showed that in 2007, it was obtained total weight of assessment was 62, in 2008 was 62,5, and in 2009 was 61. Based on the criteria determined by The decree of Minister of State owned Enterprise of The Republic of Indonesia it could be concluded that PT.Telkom was in “healthy” category for three consecutive budget years.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha dalam perekonomian yang semakin terbuka ini, perlu dilandasi dengan sarana sistem penilaian kesehatan

BUMN yang mendorong perusahaan untuk meningkatkan efisiensi, dan daya saingnya dengan cara melakukan perbaikan terhadap sektor-sektor

penting perusahaan yang menjadi pengukuran efisiensi perusahaan. Hal ini dapat memotivasi manajer perusahaan untuk lebih meningkatkan kinerja perusahaan apabila ternyata kinerja perusahaan lebih rendah daripada

perusahaan pesaing.

Tingkat kesehatan BUMN sangat penting dalam menentukan prospek

perusahaan baik di masa sekarang maupun di masa depan. Pemerintah telah mengeluarkan peraturan tentang penilaian tingkat kesehatan keuangan perusahaan Negara (BUMN) agar dapat dijadikan landasan konsep penilaian

kinerja BUMN yaitu Keputusan Menteri BUMN Nomor: KEP/ MBU. 2002 untuk dapat digunakan Ada berbagai pihak yang berkepentingan terhadap

perusahaan melalui penilaian terhadap tiga aspek yakni aspek keuangan, aspek operasional dan aspek administrasi, tetapi peneliti hanya meneliti tentang aspek keuangan dan operasional PT.Telkom yang berada di

Aspek keuangan adalah bentuk informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan, sehingga dengan rasio keuangan

tersebut dapat mengungkapkan kondisi keuangan perusahaan maupun kinerja yang telah dicapai perusahaan untuk suatu periode tertentu. Aspek operasional merupakan aspek yang sering digunakan perusahaan dan selalu

berubah-ubah sesuai dengan kebijakan direksi yang berhubungan dengan kualitas kerja perusahaan. Pemerintah telah mengeluarkan peraturan tentang

penilaian tingkat kesehatan keuangan perusahaan Negara (BUMN) agar dapat dijadikan landasan konsep penilaian kinerja BUMN yaitu Keputusan

Menteri BUMN Nomor: KEP-100/ MBU.2002

Berdasarkan pemaparan latar belakang masalah yang telah diuraikan, maka penulis sangat tertarik untuk membuat skripsi ini dengan judul

“ANALISIS ASPEK KEUANGAN DAN ASPEK OPERASIONAL BERDASARKAN SK MENTERI BUMN RI NOMOR: KEP-100/ MBU/ 2002”

B. Rumusan Masalah

1. Bagaimana aspek keuangan PT Telkom tahun 2007 sampai tahun 2009

dan aspek operasional menurut Keputusan Menteri BUMN Nomor: KEP-100/ MBU.2002?

2. Faktor-faktor apa saja yang mempengaruhi aspek keuangan PT Telkom

C. Batasan Masalah

Penulis hanya melakukan penilaian aspek keuangan PT.Telkom pusat di

Bandung dan aspek operasional di distrik Yogyakarta.

D. Tujuan Penelitian

1. Mengetahui golongan aspek keuangan PT Telkom dari tahun 2007

sampai tahun 2009.

2. Mengetahui faktor-faktor penyebab perkembangan aspek keuangan PT

Telkom dari tahun 2007 sampai tahun 2009.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. Perusahaan

Perusahaan dapat mengetahui perkembangan serta tingkat kesehatan

perusahaan yang ada, sehingga pihak yang terkait dalam hal ini manajemen atau para direktur dapat segera mengambil kebijakan lain

untuk meningkatkan kinerja perusahaan.

2. Universitas Sanata Dharma

Diharapkan dapat menjadi bahan studi yang bermanfaat bagi mahasiswa

3. Penulis

a. Sebagai alat menerapkan teori yang diperoleh selama kuliah dengan

situasi dan kondisi yang sebenarnya di lapangan.

b. Tulisan ini juga dapat memberi wawasan penulis tentang kegiatan perusahaan, bagaimana perusahaan memperbaiki kinerja, bagaimana

perusahaan menerapkan strategi untuk menghadapi persaingan global yang ada.

4. Pembaca

Dapat menambah pengetahuan dan memperluas wawasan pembaca

dalam analisis rasio keuangan.

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang masalah, perumusan masalah, pembatasan masalah, tujuan penelitian,

manfaat penlitian, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini menguraikan pengertian laporan keuangan,

BUMN go public, prospek BUMN, penilaian tingkat kesehatan BUMN menurut Keputusan Menteri BUMN Nomor :

KEP-100/MBU.2002, serta tata cara penilaian tingkat kesehatan BUMN non jasa keuangan.

BAB III : METODE PENELITIAN

Bab ini menguraikan jenis penelitian, lokasi dan waktu penelitian, subjek dan objek penelitian, variabel penelitian, data

yang diperlukan, teknik pengumpulan data serta teknik analisis data.

BAB IV : GAMBARAN UMUM PT.TELKOM

Bab ini menguraikan sejarah berdirinya PT Telkom, lokasi perusahaan, ruang lingkup kegiatan perusahaan, struktur

organisasi, data personalia, pemasaran, data laporan keuangan perusahaan dan data operasional perusahaan.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini menjelaskan mengenai analisis data perkembangan aspek keuangan dan aspek operasional perusahaan.

BAB VI : PENUTUP

V yang dapat digunakan sebagai masukan bagi para manajer menurut bidangnya masing-masing untuk menetapkan kebijakan

guna meningkatkan kinerja perusahaan. Selain itu, dalam bab ini juga berisi keterbatasan yang dihadapi penulis selama penelitian

7

BAB II

LANDASAN TEORI

A. Tingkat Kesehatan Perusahaan

1. Pengertian Tingkat Kesehatan

Prastowo (1995): kesehatan keuangan perusahaan dan kinerja

operasi perusahaan dapat dilihat melalui informasi keuangan perusahaan.

Masalah dalam keuangan perusahaan sangat berpengaruh pada kinerja

operasional atau kedudukan keuangan perusahaan.

Kondisi dan prestasi yang ingin dicapai perusahaan, yang

digambarkan melalui catatan dan laporan keuangan dapat diketahui

melalui analisis keuangan. Melalui analisis keuangan, dapat diukur

berapa tingkat likuiditas, profitabilitas, atau indikator lainnya yang

menunjukkan apakah perusahaan dijalankan secara rasional dan tertib.

Prastowo dan Juliaty (2002) mendefinisikan analisis laporan keuangan

sebagai proses membedah-bedah laporan ke dalam unsur-unsurnya,

menelaah masing-masing unsur tersebut, menelaah hubungan di antara

unsur-unsur tersebut, dengan tujuan memperoleh pengertian yang tepat

atas laporan keuangan itu sendiri.

Dengan menggunakan laporan keuangan kita mencoba

memperkirakan apakah kondisi keuangan perusahaan baik ataukah tidak.

perusahaan adalah rasio keuangan (Riyanto, 2001: 328). Selain itu,

analisis data finansial dari tahun ke tahun, dapat berguna bagi pihak

yang berkepentingan karena dapat mengetahui kelemahan serta hasil

yang dianggap baik yang terjadi pada perusahaan (Riyanto, 2001 :328).

Dalam hubungannya dengan tingkat kesehatan perusahaan Negara

(BUMN), Surat Keputusan Menteri Badan Usaha Milik Negara Nomor:

KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan perusahaan

didasarkan pada tiga aspek utama yakni aspek keuangan, operasional,

dan administrasi.

2. Pengertian Laporan Keuangan

Pada umumnya laporan keuangan itu sendiri terdiri dari neraca dan

perhitungan rugi-laba serta laporan perubahan modal, dimana neraca

menunjukkan jumlah aktiva, hutang dan modal dari suatu perusahaan

pada tanggal tertentu, sedangkan perhitungan rugi-laba memperlihatkan

hasil yang telah dicapai perusahaan serta biaya yang terjadi selama

periode tertentu, dan laporan perubahan modal menunjukkan sumber dan

penggunaan atau alasan yang menyebabkan perubahan modal

perusahaan.

3. Macam-Macam Rasio Keuangan

Salah satu teknik yang digunakan untuk mengetahui kondisi

dibuat menurut kebutuhan penganalisis. Menurut sumbernya, rasio dapat

digolongkan dalam tiga golongan yaitu : (Riyanto, 2001 :330)

a. Rasio-rasio neraca, adalah rasio yang disusun dari data yang berasal

dari neraca, misalnyacurrent ratio, acid-test ratio, current assets to

total assets ratio, dan lain-lain.

b. Rasio-rasio laporan rugi-laba, adalah rasio-rasio yang disusun dari

data yang berasal dari income statement, misalnya gross profit

margin,net operating margin,operating ratio, dan lain-lain.

c. Rasio-rasio antar laporan, adalah rasio yang disusun dari data yang

berasal dari neraca dan data lainnya berasal dari income statement,

misalnyaassets turn over,inventory turn over, dan lain-lain.

Sedangkan Husnan (1998 : 560-566) mengelompokkan rasio yang

dihitung, ke dalam tiga tipe dasar yakni :

1) Rasio likuiditas, yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban finansial jangka pendeknya, misalnya

current ratio, quick ratio.

2) Rasio leverage, yang mengukur seberapa jauh perusahaan

dibelanjai dengan hutang, misalnya rasio hutang, time interest earned.

3) Rasio profitabilitas dan efisiensi, yang mengukur efektivitas dan

ditunjukkan dari keuntungan yang didapatkan dari penjualan dan

investasi, misalnyareturn on total assets, perputaran persediaan,

rata-rata pengumpulan piutang.

4. Aspek Penilaian Tingkat Kesehatan BUMN

Terdapat tiga aspek yang dapat digunakan untuk menilai tingkat

kesehatan perusahaan negara yaitu: (Surat Keputusan Menteri BUMN

Nomor: KEP-100/MBU.2002 )

a. Aspek Keuangan

Dalam analisis laporan finansial suatu perusahaan, seorang analis

finansial memerlukan adanya ukuran tertentu. Ukuran yang

digunakan dalam analisa finansial adalah rasio. (Riyanto, 2001: 329).

Surat Keputusan Menteri BUMN Nomor: KEP-100/MBU.2002

menggunakan delapan rasio untuk menilai tingkat kesehatan aspek

keuangan perusahaan yaitu :

1) Return on Equity (ROE)

Rasio ini berguna untuk mengukur tingkat laba yang akan

bermanfaat bagi para pemegang saham (Prastowo, 1995 : 65).

2) Return on Investment (ROI)

Rasio ini berguna untuk mengukur tingkat pengembalian

menggunakan total aktiva yang dimiliki oleh perusahaan tersebut

maupun dengan menggunakan dana yang berasal dari para

pemilik modal (Prastowo, 1995 : 62).

3) Rasio kas

Adalah kemampuan untuk membayar hutang yang harus

dipenuhi dengan kas yang tersedia dalam perusahaan dan efek

yang dapat segera diuangkan (Riyanto, 2001 : 332).

4) Rasio lancar

Adalah kemampuan untuk membayar hutang yang segera harus

dipenuhi dengan aktiva lancar (Riyanto, 2001 : 332).

5) Collection periods

Merupakan periode rata-rata yang diperlukan untuk

mengumpulkan piutang (Riyanto, 2001 : 334).

6) Perputaran persediaan

Merupakan periode rata-rata persediaan barang berada di gudang

(Riyanto, 2001 : 335).

7) Perputaran total aset

Adalah kemampuan dana yang tertanam dalam keseluruhan

yang diinvestasikan untuk menghasilkan revenue (Riyanto, 2001 : 334).

8) Rasio modal sendiri terhadap total aset

Menunjukkan besarnya modal sendiri dan modal pinjaman yang

digunakan dalam kegiatan perusahaan (Munawir, 2002 :82).

b. Aspek Operasional

Merupakan aspek yang sering digunakan perusahaan dan selalu

berubah-ubah sesuai dengan kebijakan direksi yang berhubungan

dengan kualitas kerja perusahaan.

5. Tingkat kesehatan BUMN

Penilaian tingkat kesehatan BUMN digolongkan menjadi: (Keputusan

Menteri BUMN : pasal 3)

a. Sehat, yang terdiri dari :

AAA apabila Total Skor (TS) lebih besar dari 95

AA apabila 80 < TS < = 95

A apabila 65 < TS< = 80

b. Kurang sehat, yang terdiri dari :

BBB apabila 50 < TS < = 65

B apabila 30 < TS < = 40

c. Tidak sehat, yang terdiri dari :

CCC apabila 20 < TS < = 30

CC apabila 10 < TS < = 20

C apabila TS < = 10

Keterangan tingkat kesehatan BUMN:

1) Sehat, apabila total skor (TS) ketiga aspek yang diperhitungkan

lebih besar dari 65.

2) Kurang sehat, apabila total skor (TS) ketiga aspek yang

diperhitungkan lebih dari 30 dan lebih kecil atau sama dengan

65.

3) Tidak sehat, apabila total skor (TS) ketiga aspek yang

diperhitungkan lebih kecil atau sama dengan 30.

B. Pengertian dan Peranan BUMN

BUMN adalah badan usaha yang seluruh modalnya dimiliki negara, atau

badan usaha yang tidak seluruh sahamnya dimiliki negara tetapi statusnya

disamakan dengan BUMN. Sedangkan menurut Keputusan Menteri BUMN

Nomor: KEP-100/ MBU.2002 Bab I: Pasal 1, yang dimaksudkan dengan

BUMN adalah Badan Usaha Milik Negara yang berbentuk Perusahaan

Perusahaan Umum (PERUM) adalah salah satu bentuk BUMN yang

bertujuan mencari keuntungan, tetapi tidak mengabaikan kesejahteraan

masyarakat. Sedangkan Perusahaan Perseroan (PERSERO) adalah salah satu

bentuk perusahaan milik negara yang sebelumnya bernama perusahaan

negara kemudian diadakan penambahan modal yang ditawarkan kepada

pihak swasta.

Menurut Keputusan Menteri BUMN Nomor: KEP-100/ MBU.2002,

BUMN dibedakan dalam dua golongan besar yakni :

1. BUMN Jasa Keuangan

BUMN jasa keuangan adalah BUMN yang bergerak dalam bidang usaha

perbankan, asuransi, jasa pembiayaan dan jasa penjaminan.

2. BUMN Non Jasa Keuangan

BUMN non jasa keuangan adalah BUMN yang bergerak di bidang

infrastruktur dan non infrastruktur.

a. BUMN infratruktur adalah BUMN yang kegiatannya menyediakan

barang dan jasa untuk kepentingan masyarakat luas, yang bidang

usahanya meliputi : (Keputusan Menteri BUMN Nomor: KEP-100/

MBU.2002 pasal 5)

2) Pengadaan dan atau pengoperasian sarana pendukung

pelayanan angkutan barang atau penumpang baik laut, udara

atau kereta api.

3) Jalan dan jembatan tol, dermaga, pelabuahan laut atau sungai

atau danau, lapangan terbang dan bandara.

4) Bendungan dan irigasi.

b. BUMN non infrastruktur adalah BUMN yang bidang usahanya di

luar bidang usaha BUMN infrasturktur.

Tujuan dibentuknya BUMN adalah :

1) Memberikan sumbangan bagi perkembangan ekonomi negara

pada umumnya dan penerimaan negara pada khususnya.

2) Mengadakan pemupukan keuntungan dan pendapatan.

3) Menyelenggarakan kemanfaatan umum berupa barang dan jasa

bermutu dan memadai bagi pemenuhan hajat hidup orang

banyak.

4) Menjadi perintis kegiatan usaha yang belum dapat

dilaksanakan oleh sektor swasta dan koperasi.

5) Menyelenggarakan kegiatan-kegiatan usaha yang bersifat

masyarakat baik dalam bentuk barang maupun dalam bentuk

jasa dengan memberikan pelayanan yang bermutu.

6) Turut aktif memberikan bimbingan kepada sektor swasta,

khususnya pengusaha golongan ekonomi lemah dan sektor

koperasi.

Peranan BUMN sebagai wahana pembangunan (agent of development) lebih menonjol daripada peranan sebagai perusahaan (business entity).

Sebab-sebab mengapa BUMN lebih banyak berperan sebagai wahana

pembangunan, yaitu :

a) BUMN adalah alat vital yang efektif untuk melaksanakan

pembangunan nasional.

b) Pemerintah selaku pemilik BUMN mempunyai wewenang

untuk memberikan penugasan apapun juga kepada BUMN.

c) Dalam pelaksanaan suatu pembangunan seringkali dirasakan

perlu untuk melakukan proyek-proyek tertentu yang tidak

dalam rencana pembangunan yang ditetapkan semula.

C. Landasan Konstitusional BUMN

Landasan konstitusional BUMN adalah pasal 33 UUD 1945. Jadi

kegiatan ekonomi dalam perusahaan yang dikendalikan oleh Negara adalah

D. BUMN SebagaiStretegic Business Unit

Pembagian bentuk ekonomi yang tercantum dalam pasal 33 UUD 1945

memberikan pegangan bahwa segala sesuatu yang termasuk dalam

kelompok hajat hidup orang banyak harus dikuasai Negara. Wujud

penguasaannya antara lain ditafsirkan dalam bentuk BUMN.

BUMN sebagai unit ekonomi milik negara merupakan sektor yang

penting peranannya dalam membantu pemerintah mengimplementasikan

kebijakan yang telah digariskan. Dalam konteks pencarian alternatif sumber

dana, pemerintah memberikan perhatian kepada BUMN, khususnya yang

berstatus Persero. Hal ini mengingatkan untuk mencari keuntungan,

besarnya jumlah BUMN dalam status Persero, besarnya investasi yang

ditatanamkan Negara, mempunyai potensi dalam pengembangan sumber

daya manajerial serta mempunyai potensi ahli teknologi. Tuntutan yang

semakin besar di masa yang akan datang akan menuntut peningkatan

pengelolaan yang lebih efektif dan efisien. Dengan kata lain, pada

masa-masa mendatang fungsi BUMN khususya Persero sebagai unit bisnis

strategis (strategic business unit) akan lebih menonjol dibandingkan dengan

fungsi-fungsi lainnya yang majemuk.

Upaya yang digunakan untuk meningkatkan peranan BUMN sebagai

profit centremisalnya meningkatkan sikap profesional para manajemennya,

menggunakan manajer profesional dari sektor swasta, meningkatkan

manajemen BUMN dapat memenuhi tuntutan kerja dengan tempo tinggi,

memiliki kepercayaan diri, inovatif dan memiliki etos kerja yang tinggi.

Dengan berbagai upaya ini diharapkan BUMN dapat selalu mengantisipasi

perubahan lingkungan dan mampu bersaing dengan pelaku bisnis lainnya.

E. Kinerja BUMN

Dalam proses usahanya, BUMN-BUMN ada yang menunjukkan kinerja

yang baik dan ada juga yang tidak baik. Dengan pengertian di atas, penilaian

bahwa BUMN yang kinerjanya jelek adalah gagal dalam menjalankan

misinya dan perlu dikoreksi lagi, karena di dalamnya terdapat misi

pemerintah yang menjadikan BUMN sebagai agen pembangunan.

Berdasarkan Keputusan Menteri BUMN Nomor: KEP-100/ MBU.2002,

penilaian kinerja BUMN hanya didasarkan pada aspek keuangan dan aspek

operasional perusahaan.

F. BUMNGo Public

Go Public adalah bagian dari langkah pemerintah untuk membenahi

BUMN-BUMN di samping langkah pembenahan lain yang dilakukan.

Langkah-langkah pembaharuan BUMN merupakan kelanjutan program

restrukturisasi sistem perekonomian Indonesia. Tujuan restrukturisasi ini

adalah menggali dana masyarakat sebesar-besarnya untuk memupuk modal,

mempermudah kegiatan investasi serta memperlancar arus perdagangan dan

Pembenahan BUMN dimaksudkan untuk mengurangi beban pemerintah.

Selama ini setiap tahun triliunan rupiah harus dikeluarkan pemerintah baik

untuk mensubsidi BUMN yang rugi ataupun penyertaan modal dalam

investasi baru. BUMN harus dapat mencari sendiri tambahan modal yang

dibutuhkan. Dana tersebut bersal dari masyarakat dan dunia usaha swasta.

Untuk bisa melakukan langkah tersebut tentu saja BUMN tersebut harus

dibuat menarik lebih dahulu.

G. Prospek BUMN

Perlu diingat bahwa lingkungan ekonomi di masa mendatang akan sangat

berbeda dengan keadaan sekarang. Dunia sekarang memasuki globalisasi

yang mengubah segalanya dan menaruh persyaratan berat bagi setiap bangsa

yang mau memasukinya. Dengan sendirinya bidang usaha yang harus

digarap BUMN juga akan berlainan. Arti perubahan lingkungan ekonomi itu

ialah akan ada BUMN yang ditutup, diperbarui, digabungkan atau dibentuk

baru. Sebab, sesuai dengan kemajuan teknologi dan tata berproduksi di masa

mendatang, barang yang sekarang strategis, mungkin akan menjadi tidak

strategis, barang yang sekarang kurang perlu mungkin menjadi sangat

dibutuhkan. Begitu pula dengan bidang-bidang jasa yang digarap BUMN.

H. Tata Cara Penilaian Tingkat Kesehatan BUMN Non Jasa Keuangan

1. Aspek Keuangan (Keputusan Menteri BUMN Nomor:

KEP-100/MBU.2002)

1) BUMN infrastruktur adalah 50

2) BUMN non infrastruktur adalah 70

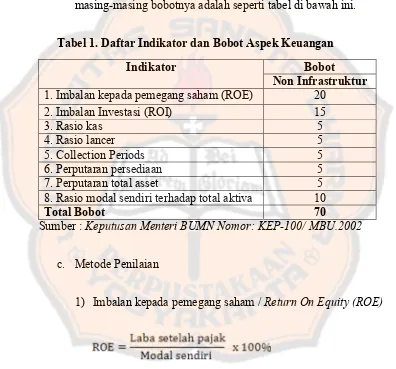

b. Indikator yang Dinilai dan Masing-Masing Bobotnya

Dalam penilaian aspek keuangan ini, indikator yang dinilai dan

masing-masing bobotnya adalah seperti tabel di bawah ini.

Tabel 1. Daftar Indikator dan Bobot Aspek Keuangan

Indikator Bobot

Non Infrastruktur

1. Imbalan kepada pemegang saham (ROE) 20

2. Imbalan Investasi (ROI) 15

3. Rasio kas 5

4. Rasio lancer 5

5. Collection Periods 5

6. Perputaran persediaan 5

7. Perputaran total asset 5

8. Rasio modal sendiri terhadap total aktiva 10

Total Bobot 70

Sumber :Keputusan Menteri BUMN Nomor: KEP-100/ MBU.2002

c. Metode Penilaian

1) Imbalan kepada pemegang saham /Return On Equity (ROE)

1) Rasio kas /cash ratio

2) Rasio lancar /current ratio

3) Collection Periods (CP)

4) Perputaran persediaan (PP)

5) Perputaran total asset

6) Rasio modal sendiri terhadap total asset ( TMS terhadap TA)

2. Aspek Operasional (Keputusan Menteri BUMN Nomor: KEP-100/

MBU.2002)

a. Total bobot

1) BUMN infrastruktur adalah sebesar 35

b. Indikator yang Dinilai

Meliputi unsur kegiatan yang dianggap paling dominan dalam

rangka menunjang keberhasilan operasi sesuai dengan visi dan misi

peusahaan.

c. Jumlah Indikator

Jumlah indikator aspek operasional yang digunakan untuk penilaian

tingkat kesehatan setiap tahunnya minimal 2 (dua) indikator dan

maksimal 5 (lima) indikator, dimana apabila dipandang perlu

indikator yang digunakan untuk penilaian dari suatu tahun ke tahun

berikutnya dapat berubah. Misalnya, suatu indikator yang pada tahun

sebelumnya selalu digunakan, dalam tahun ini tidak lagi digunakan

karena dianggap bahwa untuk kegiatan yang berkaitan dengan

indikator tersebut perusahaan telah mencapai tingkatan yang sangat

baik, atau karena ada indikator lain yang dipandang lebih dominan

pada tahun yang bersangkutan.

d. Sifat Penilaian dan Kategori Penilaian

Penilaian terhadap masing-masing indikator dilakukan secara

kualitatif dengan kategori penilaian dan penetapan skornya sebagai

berikut :

Baik sekali (BS) : skor = 100 % X Bobot indikator yang

Baik (B) : skor = 80 % X Bobot indikator yang

bersangkutan.

Cukup (C) : skor = 50 % X Bobot indikator yang

bersangkutan

Kurang (K) : skor = 20 % X Bobot indikator yang

bersangkutan.

Definisi untuk masing-masing kategori penilaian secara umum

adalah :

Baik sekali: Sekurang-kurangnya mencapai standar normal atau di

atas normal baik diukur dari segi kualitas ( waktu,

mutu, dan sebagainya) dan kuantitas ( produktivitas)

Baik : Mendekati standar normal atau sedikit di bawah standar

normal telah menunjukkan perbaikan baik dari

segi kuantitas (produktivitas) maupun kualitas (waktu,

mutu)

Cukup : Masih jauh dari standar normal baik diukur dari segi

kualitas (waktu, mutu) namun kuantitas (produktivitas)

dan mengalami perbaikan dari segi kualitas dan segi

kuantitas.

e. Mekanisme Penilaian

1) Penetapan Indikator dan Penilaian Masing-Masing Bobot

a) Indikator aspek operasional yang digunakan untuk penilaian

setiap tahunnya ditetapkan oleh RUPS untuk persero atau

Menteri Keuangan untuk Perum pada pengesahan Rencana

Kerja dan Anggaran Perusahaan (RKAP) tahunan

perusahaan.

b) Sebelum pengesahan RKAP tahunan, komisarais atau dewan

pengawas wajib menyampaikan usulan tentang indikator

aspek operasional yang digunakan untuk penilaian tahun

buku yang bersangkutan dan besar bobot masing-masing

indikator tersebut kepada pemegang saham Persero atau

Menteri Keuangan untuk Perum.

c) Dalam menyampaikan usulan indikator dan besaran bobot

tersebut, komisaris atau dewan pengawas wajib memberikan

justifikasi mengenai masing-masing indikator aspek

operasional yang diusulkan untuk digunakan dan

pembototanya.

d) Dalam pengesahan RKAP tahun yang bersangkutan, RKAP

tahun yang bersangkutan, RUPS untuk Persero atau Menteri

Keuangan untuk Perum juga menetapkan indikator

dan masing-masing bobotnya dengan antara lain

mempertimbangan usul komisaris / dewan pengawas.

2) Mekanisme Penetapan Nilai

a. Sebelum diselenggarakan RUPS untuk Persero atau Menteri

Keuangan untuk Perum pengesahan laporan keuangan

tahunan yang telah diaudit. Komisaris wajib menyampaikan

kepada pemegang saham untuk Perum penilaian kinerja

perusahaan berdasarkan indikator aspek operasional dan

bobot yang telah ditetapkan oleh RUPS dalam pengesahan

RKAP tahun yang bersangkutan.

b. Dalam meyampaikan usulan penilaian tersebut komisaris

diharuskan memberikan justifikasi atas penilaian terhadap

masing-masing indikator aspek operasional yang digunakan.

c. RUPS untuk Persero atau Menteri Keuangan untuk Perum

dalam pengesahan laporan keuangan menetapkan penilaian

terhadap aspek operasional yang antara lainmemperlihatkan

26

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini akan menggunakan studi kasus, yaitu penelitian dengan cara mengamati

secara mendalam dan menyeluruh kasus yang ada dalam perusahaan, serta dokumentasi

yakni pemeriksaan data pada dokumen-dokumen yang ada dan hasilnya hanya dapat

digunakan untuk perusahaan tersebut.

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Penelitian akan dilaksanakan di PT Telkom Yogyakarta, di Jl. Yos Sudarso 9,

Kotabaru, Yogyakarta.

2. Waktu Penelitian

Penelitian telah dilaksanakan pada bulan November 2010

C. Data Yang Diperlukan

Data yang diperlukan dalam penelitian ini adalah :

1. Gambaran umum perusahaan yang meliputi sejarah berdirinya, struktur organisasi,

ruang lingkup perusahaan, pemasarannya dan personalia.

2. Data tentang laporan keuangan perusahaan yaitu rugi-laba dan neraca dari tahun

2007 sampai tahun 2009 dan data operasional perusahaan serta data kepuasaan

1. Dokumentasi

Digunakan untuk menelusuri data-data keuangan dari laporan keuangan yang

dipublikasikan dan sejarah berdirinya perusahaan dengan cara memeriksa dokumen

yang ada di PT.Telkom Yogyakarta.

2. Wawancara

Merupakan teknik tanya jawab langsung antara peneliti dan subjek yang diteliti

serta untuk mengetahui gambaran umum perusahaan, kinerja manajemen dan hal

lain yang bersangkutan dengan operasional perusahaan di distrik Yogyakarta.

E. Teknik Analisis Data

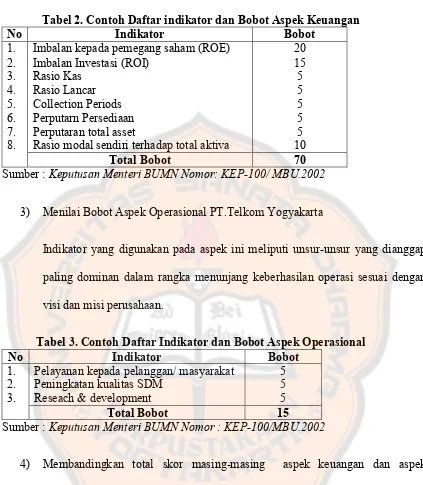

1. Masalah pertama akan dianalisis dengan :

1) Menghitung ratio-ratio yang dipakai dalam penilaian aspek keuangan yaitu

imbalan kepada pemegang saham (ROE), imbalan investasi (ROI), rasio kas,

rasio lancar, collection periods, perputaran persediaan, perputaran total asset,

Tabel 2. Contoh Daftar indikator dan Bobot Aspek Keuangan

No Indikator Bobot

1. Imbalan kepada pemegang saham (ROE) 20

2. Imbalan Investasi (ROI) 15

3. Rasio Kas 5

4. Rasio Lancar 5

5. Collection Periods 5

6. Perputarn Persediaan 5

7. Perputaran total asset 5

8. Rasio modal sendiri terhadap total aktiva 10

Total Bobot 70

Sumber :Keputusan Menteri BUMN Nomor: KEP-100/ MBU.2002

3) Menilai Bobot Aspek Operasional PT.Telkom Yogyakarta

Indikator yang digunakan pada aspek ini meliputi unsur-unsur yang dianggap

paling dominan dalam rangka menunjang keberhasilan operasi sesuai dengan

visi dan misi perusahaan.

Tabel 3. Contoh Daftar Indikator dan Bobot Aspek Operasional

No Indikator Bobot

1. Pelayanan kepada pelanggan/ masyarakat 5

2. Peningkatan kualitas SDM 5

3. Reseach & development 5

Total Bobot 15

Sumber :Keputusan Menteri BUMN Nomor : KEP-100/MBU.2002

4) Membandingkan total skor masing-masing aspek keuangan dan aspek

operasional dari tahun 2007 sampai tahun 2009 dengan kriteria aspek keuangan

perusahaan menurut Keputusan Menteri BUMN Nomor : KEP-100/MBU.2002.

Selanjutnya dapat dinilai posisi kesehatan perusahaan untuk masing-masing

1) SEHAT, yang terdiri dari :

AAA apabila total skor keuangan (TSK) lebih besar dari 0,7 x 95

AA apabila 0,7 x 80 <TSK< = 0,7 x 95

A apabila 0,7 x 65 <TSK< = 0,7 x 80

2) KURANG SEHAT, yang terdiri dari :

BBB apabila 0,7 x 50 <TSK< = 0,7 x 65

BB apabila 0,7 x 40 <TSK< = 0,7 x 50

B apabila 0,7 x 30 <TSK< = 0,7 x 40

3) TIDAK SEHAT, yang terdiri dari :

CCC apabila 0,7 x 20 <TSK< = 0,7 x 30

CC apabila 0,7 x 10 <TSK< = 0,7 x 20

C apabila TSK< = 0,7 x 10

b) Aspek Operasional

Baik sekali(BS) : Skor = 100 % X bobot indikator yang bersangkutan

Baik (B) : Skor = 80 % X bobot indikator yang bersangkutan

Cukup (C) : Skor = 50 % X bobot indikator yang bersangkutan

keuangan dalam Keputusan Menteri BUMN Nomor : KEP-100/MBU.2002

Langkah-langkahnya adalah sebagai berikut :

1. Menentukan faktor-faktor dari aspek keuangan yang berpengaruh terhadap

perkembangan kesehatan PT.Telkom Pusat untuk:

a. Tahun 2007

b. Tahun 2008

c. Tahun 2009

2. Melihat perubahan aspek operasional di PT.Telkom distrik Yogyakarta

khususnya pada indikator-indikator yang digunakan, apakah mengalami

31 BAB IV

GAMBARAN UMUM PT TELKOM

A. Sejarah Singkat Berdirinya PT Telkom Umum

Perusahaan Telekomunikasi sudah ada sejak masa Hindia Belanda.

Pada masa itu, perusahaan diselenggarakan oleh pihak swasta. PT. Telkom

Tbk juga termasuk bagian dari perusahaan tersebut yang mempunyai

bentuk badan usaha Post-en Telegraflent dengan Ctaats blaad(semacam

Undang-Undang) No.52 tahun 1884.

Sejak tahun 1905 perusahaan Telekomunikasi sudah berjumlah 38

perusahaan. Namun setelah itu pemerintah Hindia Belanda mengambil

alih perusahaan tersebutyang berdasar pada Staats Blaadtahun 1906. dan

semenjak itulah berdiri Post, Telegraf en Telefoon Dieents (PTT-Dients).

Perusahaan ini ditetapkan sebagai Perusahaan Negara berdasar Staats

blaad No.419 tahun 1927 tentang Indonesia Bedrijven Weet (I.B.W

Undang-Undang Perusahaan Negara). Perusahaan PTT tersebut bertahan

sampai adanya Peraturan Pemerintah Pengganti Undang-Undang (Perpu)

No.19 tahun 1960 oleh Pemerintah Republik Indonesia, tentang adanya

persyaratan suatu Perusahaan Negara (PN).

Pada tahun 1965 pemerintah membagi perusahaan Pos dan

Telekomunikasi menjadi dua bagian yang berdirisendiri yaitu Perusahaan

Pos dan Giro (PN Pos dan Giro) serta perusahaan Negara telekomunikasi

(PN Telekomunikasi) yang sudah diatur dalam Peraturan Pemerintah

Umum (Perum). Dalam Peraturan Pemerintah No.36 tahun1974

dinyatakan bahwa perum telekomunikasi sebagai penyelenggara jasa

telekomunikasi untuk umum baik telekomunikasi dalam negeri maupun

luar negeri.

Memasuki Repelita V, pemerintah merasakan perlu percepatan

pembangunan telekomunikasi sebagai infrastuktur yang diharapkan dapat

memacu pembangunan sektor lainnya. Berdasarkan PP No. 15 tahun 1991,

maka Perum dialihkan menjadi Perusahaan Perseroan (persero).

Mengantisipasi era globalisasi, seperti diterapkannya perdagangan bebas

baik internasional maupun regional, maka PT. Telkom pada tahun 1995

melaksanakan 3 program besar. Program-program tersebut adalah

restruktusisasi internal, penerapan KSO (Kerja Sama Operasi) dan

PersiapanGo Public Internasional(International Public Offering).

Kronologi sejarah PT. Telkom dijelaskan sebagai berikut :

1. Tahun 1882 sebuah badan usaha swasta penyedia layanan pos dan

telegrap dibentuk pada masa pemerintahan kolonial Belanda.

2. Tahun 1906 pemerintah kolonial belanda membentuk sebuah jawatan

yang mengatur layanan pos dan Telekomunikasi yang diberi nama

Jawatan Pos, Telegrapdan Telepon (Post, Telegraph en Telephone

Dients/PTT).

3. Tahun 1961 status jawatan diubah menjadi Perusahaan Negara Pos dan

4. Tahun 1965 PN Postel dipecah menjadi Perusahaan Negara Pos dan

Giro (PN Pos dan Giro), dan Perusahaan Negara Telekomunikasi(PN

Telekomunikasi).

5. Tahun 1974 PN Telekomunikasi disesuaikan menjadi Perusahaan

Umum Telekomunikasi (Perumtel) yang menyelenggarakan jasa

telekomunikasi nasional maupun internasional.

6. Tahun 1980 PT. Indonesian Satellite Corporation (Indosat) didirikan

untuk menyelenggarakan jasa telekomunikasi internasional, terpisah

dari Perumtel.

7. Tahun 1991 Perumtel berubah bentuk menjadi Perusahaan Perseroan

(Persero) Telekomunikasi Indonesia berdasarkan PP No. 25 tahun

1991.

8. Pada tanggal 14 November 1995 penawaran umum perdana saham

telkom (Initial Public Offering). Sejak itu saham Telkom tercatat dan

diperdagangkan di Bursa Efek Jakarta (BEJ), Bursa Efek Surabaya

(BES) , New York Stock Exchange (NYSE) dan London Stock

Exchange (LSE). Saham Telkom juga diperdagangkan tanpa

pencatatan (Public Offering Without Listing)

9. Per tanggal 1 Januari 1996 Kerja sama Operasi (KSO) mulai

diimplementasikan di Wilayah Divisi Regional I Sumatra dengan

mitra PT. Pramindo Ikat Nusantara (Pramindo); Divisi Regional III

Jawa Barat dan Banten-dengan mitra PT. Aria West Internasional

Mitra Global Telekomunikasi Indonesia (MGTI); Divisi Regional VI

Kalimantan dengan mitra PT Dayamitra telekomunikasi (Dayamitra);

dan Divisi Regional VII Kawasan Timur Indonesia-dengan mitra PT.

Bukaka Singtel.

10. Tahun 2001 Telkom membeli 35% saham Telkomsel dari PT. Indosat

sebagai bagian dari implementasi restrukturisasi industri jasa

telekomunikasi di Indonesia, yang ditandai dengan penghapusan

kepemilikan bersama dan kepemilikan silang antara Telkom dengan

Indosat. Dengan transaksi ini , Telkom menguasai 72,71% saham

Telkomsel.

11. Tahun 2002 Telkom membeli seluruh saham Pramindo(mitra pengelola KSO Divisi Regional I Sumatera)melalui 3 tahap, yaitu 30% saham pada saat ditandatanganinya perjanjian jual-beli pada

tanggal 15 Agustus 2002, 15% pada tanggal 30 Setptember 2003 dan

sisa 55% saham pada tanggal 31 Desember 2004. Telkom menjual

12,72% saham Telkomsel kepada Singapore Telecom, dan dengan

demikian Telkom memiliki 65% saham Telkomsel. Sejak Agustus

2002 terjadi duopoli penyelenggaraan telekomunikasi lokal.

Sejak 1 Juli 1995 PT. Telkom telah menghapus struktur wilayah usaha

telekomunikasi (WTTEL) dan secara de facto meresmikan dimulainya era

divisi network. Badan usaha utama dikelola oleh 7 divisi network. Divisi

regional menyelenggarakan jasa telekomunikasi di wilayah

jauh luar negeri melalui pengoperasian jaringan transmisi jalur utama

nasional. Daerah regional PT. Telkom mencakup wilayah-wilayah yang

dibagi sebagai berikut:

1. Divisi Regional I Sumatra

2. Divisi Regional II, Jakarta dan sekitarnya

3. Divisi Regional III, Jawa Barat

4. Divisi Regional IV, Jawa Tengah dan Yogyakarta

5. Divisi Regional V, Jawa Timur

6. Divisi Regional VI. Kalimantan

7. Divisi Regional VII, Kawasan timur Indonesia (Sulawesi, Bali, Nusa

Tenggara, Maluku dan Papua)

Kerja Sama Operasi (KSO) merupakan suatu organisasi kemitraan

yang tidak membentuk suatu badan hukum, namun tetap sebagai suatu

divisi Telkom. Divisi KSO dikelola oleh mitra KSO yang merupakan

konsorium beberapa perusahaan dari dalam dan luar negeri. Masa KSO

ditetapkan selama 15 tahun dan pada akhir masa KSO seluruh hak,

kepemilikan dan kepentingan mitra KSO yang berkaitan dengan sarana,

atau jaringan baru dan semua pekerja yang sedang berjalan dialihkan pada

PT. Telkom.

Keputusan untuk menghimpun dana dari masyarakat melalui pasar

Telkom melalui keputusan yang dituangkan dalam akta berita acara No. 52

tanggal 17 Juli 1995 yang dibuat oleh notaris Imas Fatimah SH. PT.

Telkom mencatatkan saham yang ditawarkanBEJ New York Exchangedan

London Stock Exchange. Saham yang dikeluarkan terdiri dari saham Seri

A Dwi warna dan Seri B Saham biasa. Saham seri A jumlahnya hanya satu

lembar dimiliki oleh Negara Republik Indonesia yang tidak dapat dipindah

tangankan kepada siapapun. Seri A adalah saham yang memberikan hak

istimewa kepada pemegangnya, diantaranya penentuan pencalonan

pengangkatan dan pemberhentian para anggota direksi yang dilaksanakan

dalam RUPS. Saham seri B adalah saham atas nama yang

dipindahtangankan.

Karyawan PT. Telkom mendapatkan penjatahan khususnya sejumlah

saham seri B baru yang jumlahnya tidak lebih dari10% dari jumlah saham

yang ditawarkan dalam penawaran umum di Indonesia. Program pemilikan

saham oleh karyawan/Employee Stock Ownership Plan (ESOP)

mengharuskan karyawan agar tidak menjual saham yang diperolehnya

dalam jangka waktu 1 tahun sejak pencatatan saham pada BEJ dan BES.

Penerimaan bersih dan emisi saham baru akan digunakan untuk

membiayai program investasi perusahaan sekitar 39,22% yang digunakan

untuk keperluan transmisi dan sentral. Penambahan kapasitas dan

pengembangan jaringan kabel melalui penggantian kabel tembaga dengan

kabel serat optik serta pengadaan Wireless Local Loop. Sebanyak

21,27% disiapkan untuk pengembangan sistem, teknologi baru serta

peningkatan sumber daya manusia. Semua usaha PT. Telkom ini untuk

mengantisipasi pemberlakuan perdagangan bebas dan untuk peningkatan

kemampuan kompetitif yang diharapkan dapat menjadi salah satu Operator

Telekomunikasi Kelas Dunia (World Class Operator

Telecommunications).

Transformasi terakhir sekaligus yang disebut dengan new Telkom

Indonesia adalah transformasi dalam bisnis, transformasi sistem dan model

operasi dan transformasi sumber daya manusia. Transformasi tersebut

resmi diluncurkan kepada pihak eksternal bersamaan dengan New

Corporate IdentityTelkom pada tanggal 23 Oktober 2009, pada hari ulang

tahun Telkom yang ke 153. Telkom yang mempunyai tagline baru, The

World in Your Hand.Sampai dengan 31 Desember 2008 jumlah pelanggan

Telkom tumbuh 37% dari tahun sebelumnya sebanyak 68,6 juta pelanggan

yang terdiri dari pelanggan telepon tidak bergerak kabel sejumlah 8,6 juta,

pelanggan telepon tidak bergerak nirkabel sejumlah 12,7 juta pelanggan

dan 65,3 juta pelanggan jasa telepon bergerak.

Sepanjang tahun 2008, berbagai penghargaan dan sertifikasi telah

diterima oleh Telkom, naik dari dalam maupun luar negeri antara lain,

Sertifikasi ISO:2000 dan ISO 9004:2000 untuk Divisi Enterprise Service

dari TUV Rheinland International Indonesia; Penghargaan sistem

Kesehatan dan Keselamatan Kerja (SMK3) dan Kecelakaan Nihil 2008

most Admired Companies Award dari Menteri keuangan RI; juara Umum

Anugerah Media Humas 2008 dari Bakorhumas CIO of The Year 2008

dalam Hitachi Data System IT Inspiration Awards; dan Penghargaan CEO

dan Perusahaan Idaman dari Majalah Warta Ekonomi.

Saham Telkom per 31 Desember 2008 dimiliki oleh pemerintah

Indonesia (52,47%) dan pemegang saham publik (47,53%). Saham

Telkom tercatat di Bursa Efek Indonesia (BEI), New York Stock Exchange

(NYSE), London stock Exchange (LSE) dan Tokyo Stock Exchange. Harga

saham Telkom di BEI pada akhir Desember 2008 sebesar Rp 6.900. Nilai

kapasitas pasar sahamTelkom pada akhir tahun 2008 mencapai Rp 139,104

miliar atau 12,92% dari kapitalisasi pasar BEI.

Dengan pencapaian dan pengakuan yang diperoleh Telkom,

penguasaan pasar untuk setiap portofolio bisnisnya, kuatnya kinerja

keuangan, serta potensi pertumbuhannya di masa mendatang, telkom

menjadi model korporasi terbaik Indonesia.

B. Sejarah Singkat Berdirinya PT.Telkom Yogyakarta

Pada saat masih bernama PPT (Post Telegraf en Telefondiest) dan

Perusahaan Negara, PT. Telkom Kandatel Yogyakarta yang pada saat itu

terdiri dari kantor telepon dan telegraf bergabung dengan kantor Pos dan

Giro kelas I, yang berkedudukan di Jalan Pangeran Senopati No. 2

Yogyakarta. Tahun 1974, kantor Telegraf tetap bergabung dengan kantor

Pos dan giro. Tahun 1970 kantor Telepon dipindahkan ke Jalan Yos

1974 kantor telegraf dibangun disebelah selatan kantor Pos dan Giro,

yakni di Jalan Trikora Yogyakarta. Tahun 1990 kantor Telegrap dan

Telepon Transmisi Stasiun Bumi bergabung dalam satu organisasi menjadi

Kantor Daerah Telekomunikasi Yogyakarta, yang berlokasi di Jalan Yos

Sudarso No. 9 Yogyakarta.

Untuk kantor pusat dari PT. Telekomunikasi Indonesia, Tbk sendiri

berlokasi di Jalan Japati No. 1 Bandung. Kantor pusat ini membawahi 12

Witel dan Witelsat. Pada perkembangan selanjutnya, organisasi

Witel-Witel tersebut dilikuidasi menjadi tujuh divisi, yaitu: Divisi Sumatera,

Divisi II Jakarta, Divisi III Jawa Barat, Divisi IV Jawa Tengah dan Daerah

Istimewa Yogyakarta, Divisi V Jawa Timur, Divisi VI Kalimantan dan

Divisi VII Kepulauan. Kantor pusat untuk Divisi IV sendiri berkedudukan

di Jalan Pahlawan No. 10 Semarang. Divisi IV membawahi sepuluh

Kandatel (Kantor Daerah Telekomunikasi) yang terdiri dari: Yogyakarta,

Solo, Magelang, Purwokerto, Pekalongan, Kudus, Tegal, Cilacap, Cepu

dan Semarang.

C. Lokasi Perusahaan

Gedung kantor pusat PT.Telkom terletak di jalan Japati No. 1 Bandung

Jawa Barat. Peneliti melakukan penelitian di PT Telkom Yogyakarta, di

Jl. Yos Sudarso 9, Kotabaru, Yogyakarta.

D. Ruang Lingkup Kegiatan Perusahaan

Maksud dan tujuan perseroan adalah menyelenggarakan jaringan dan

jasa telekomunikasi serta informatika dalam negeri, yang meliputi

telepon, telegram, satelit, dan jasa seluler. Dalam rangka mempercepat

pembangunan sarana telekomunikasi dan menjadikan perusahaan

sebagai operator bertaraf internasional, dan untuk meningkatkan

teknologi, pengetahuan dan keahlian para karyawannya, perusahaan

telah melakukan kerja sama dengan Telkomsel, Yes TV, Info media

untuk pengembangan, pengelolaan, dan pengoperasian serana

telekomunikasi.

2. Kegiatan Yang Dijalankan Untuk Mencapai Tujuan Perusahaan

Kegiatan yang dilakukan perusahaan untuk mendukung pencapaian

tujan adalah merncanakan, membangun, menyediakan,

mengembangkan, mengoperasiakn, memasarkan atau menjual,

menyewakan, dan memelihara jaringan telekomunikasi dan

informatika dengan memperhatikan ketentuan peraturan

perundang-undangan yang berlaku.

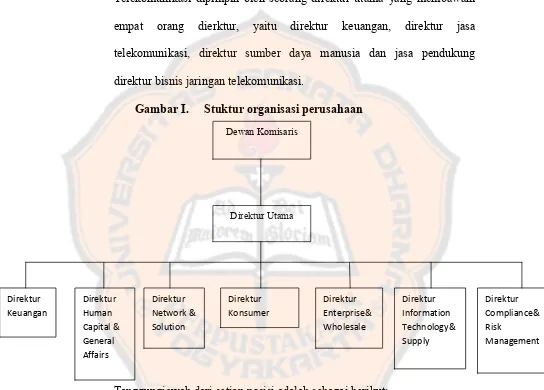

E. Struktur Organisasi Perusahaan, Uraian Tanggungjawab Dari Setiap

Posisi

Dalam usahanya untuk memperlancar aktivitas perusahaan sesuai

organisasi dengan baik dan memberikan batas-batas yag jelas dan tepat

akan tugas, wewenang dan tanggung jawab dari masing-masing bagian.

PT Telkom sebagai BUMN di lingkungan Departemen Pariwisata dan

Telekomunikasi dipimpin oleh seorang direktur utama yang membawahi

empat orang dierktur, yaitu direktur keuangan, direktur jasa

telekomunikasi, direktur sumber daya manusia dan jasa pendukung

direktur bisnis jaringan telekomunikasi.

Gambar I. Stuktur organisasi perusahaan

Tanggungjawab dari setiap posisi adalah sebagai berikut:

1. Dewan Komisaris

Tanggungjawabnya adalah:

a. Melakukan pengawasan pengelolaan perusahaan yang dilakukan

b. Memberikan saran dan pendapat kepada RUPST (Rapat Umum

Pemegang Saham Tahunan) mengenai pelaporan keuangan rencana

pengembangan perusahaan.

c. Penunjukan kantor akuntan publik sebagai auditor dan hal-hal

penting lainnya.

d. Mengevaluasi rencana kerja dan anggaran perusahaan.

2. Direktur Utama

Tanggungjawabnya adalah:

a. Memimpin dan mengelola perusahaan sejalan dengan tujuan dan

target perusahaan.

b. Memperbaiki tingkat efisiensi dan efektivitas perusahaan.

c. Mempertahankan dan mengelola, serta menjaga asset-aset

perusahaan.

d. Bertanggungjawab terhadap manajemen dan kepemilikan, termasuk

kesepakatan dengan pihak ketiga.

3. Direktur Keuangan

Tanggungjawabnya adalah:

a. Menerapkan fungsi korporat terkait dengan direktorat keuangan.

b. Bertanggungjawab melaksanakan fungsi keuangan terpusat,

termasuk mengelola fungsi operasi keuangan di seluruh unit

perusahaan.

c. Memastikan pengendalian seluruh kegiatan investasi anak

4. DirekturHuman Capital and General Affairs

Tanggungjawabnya adalah:

a. Mengelola direktoratHuman Capital and General Affairs.

b. Mengelola sumber daya manusia di seluruh unit usaha melalui

human resources center dan memastikan pengendalian di unit

corporate serviceslainnya.

5. DirekturNetwork and Solution

Tanggungjawabnya adalah:

a. Mengelola operasional dan mengelola infrastruktur dan layanan di

sektor jaringan dan solusi.

b. Mengelola unit usaha lain, termasauk divisi infratel, dan layanan

pendukung seperti research and Development Center Maintenance

Service Center.

6. Direktur Konsumer

Tanggungjawabnya adalah:

a. Melaksanakan fungsi manajemen penyediaandelivery channelsdan

layanan konsumen bagi bisnis konsumer.

b. Mengelola delivery channel dan layanan konsumen bagi bisnis,

termasuk unit lain seperti divisi Telkom Flexi.

7. DirekturEnterprise and Wholesale

Tanggungjawabnya adalah:

a. Menerapkan fungsi manajemen di sektor delivery channel dan

b. Melaksanakan delivery channel dan layanan konsumen untuk

korporat dan bisnis whosale, yang termasuk unit-unit seperti

enterprise service.

8. DirekturInformation Technology and Supply

Tanggungjawabnya adalah:

a. Bertanggungjawab terhadap teknologi informasi dan supply

managementdi direktoratinformation technology and supply.

b. Mengelola information service center, supply center, dan divisi

multimedia

9. DirekturCompliance and Risk Management

Tanggungjawabnya adalah:

a. Mengelola kepatuhan, pelaksanaan hokum dan manejemen risiko di

direktoratcompliance and risk management.

b. Mengelola unit legal and compliance dan manajemen resiko

perusahaan di Telkom pusat yang berada Bandung.

F. Personalia

1. Tenaga kerja

Jumlah tenaga kerja pada tahun 2007-2009 adalah sekitar 22 ribu

orang.

2. Ketentuan-Ketentuan Umum

a. Jam Kerja, Hari Kerja dan Hari Libur

Total jam kerja karyawan adalah 40 jam seminggu dan selebihnya

kerja. Sabtu, Minggu atau hari besar libur. Untuk hari Senin sampai

Kamis jam kerja dimulai pukul 07.30-17.00 dengan waktu istirahat

dari pukul 12.00-13.00. Sedangkan untk hari Jumat istirahatnya

pukul 11.30-13.00.

b. Cuti Karyawan

Karyawan diberi cuti 12 hari kerja setahun dan diberi uang cuti

sebesar 1 kali gaji setahun. Uang cuti tersebut diberikan pada

triwulan I setiap tahunnya.

c. Sistem Penggajian Karyawan

Struktur gaji yang diterima pegawai adalah gaji dasar, tunjangan

dasar dan tunjangan posisi, besarnya tergantung tingkatan(grade),

dan masa kerja. Gaji diberikan setiap tanggal 1 setiap bulannya.

G. Pemasaran

1. Informasi Segmen

Perusahaan dan anak perusahaan memiliki dua segmen yang dapat

dilaporkan yaitu segmen tidak bergerak dan segmen seluler. Segmen

tidak bergerak menyediakan jasa telepon lokal dan jarak jauh dalam

negeri serta di plaza Telkom. Sedangkan segmen seluler menyediakan

jasa telekomunikasi seluler bergerak misalnya open table, buka stand

penjualan.

2. Cara-Cara Yang Ditempuh Oleh PT Telkom Dalam Memasarkan

a. Advertising/ iklan adalah pemanfaatan media iklan untuk

memasarkan produk telekomunikasi.

b. Direct Mail adalah metode penawaran fasilitas telekomunikasi

dengan mengirim surat langsung ke calon pelanggan yang dianggap

potensial.

c. Joint Marketing dengan pihak ketiga adalah kerjasama/

pemanfaatan pihak ketiga (customer, pegawai Telkom sendiri)

untuk mendapatkan calon pelanggan.

d. Account Manageradalah petugas pemasaran yang market targetnya

adalah pelanggan perusahaan

e. Senior Account manager adalah petugas pemasaran yang market

targetnya adalah tipe pelanggan penting seperti BNI, ABRI.

f. Executive Account Manager atau Account Team adalah petugas

pemasaran yang targetnya adalah tipe very big customer yang

47 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Penilaian Aspek Keuangan PT.Telkom Berdasarkan SK Menteri BUMN

RI NOMOR:KEP-100/MBU/2002

Untuk menilai aspek keuangan perusahaan maka diambil laporan

keuangan, laporan perkembangan operasional perusahaan serta laporan

keuangan perusahaan dari tahun 2007-2009. Langkah-langkah yang

diambil dalam menilai tingkat kesehatan perusahaan adalah menghitung

total bobot dari aspek keuangan dan aspek operasional perusahaan.

1. Penilaian aspek keuangan PT.Telkom dilakukan dengan

langkah-langkah berikut ini:

Total bobot aspek keuangan dihitung dengan cara mencari nilai skor

setiap indikator dan dijumlahkan sehingga diperoleh total bobot aspek

keuangannya.

a. Imbalan kepada pemegang saham /Return On Equity (ROE)

Contoh perhitungan ROE tahun 2007 = 17.667.830 x 100% 33.748.579

= 52,35 %

Kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi

pemegang saham.

Setiap rupiah modal sendiri menghasilkan keuntungan neto Rp 52,35 yang

X 100% Tabel 4. PerhitunganReturn On Equity (ROE)

Tahun Laba SetelahPajak (Rp) ModalSendiri(Rp) ROE (%) Skor

2007 17.667.830 33.748.579 52,35 20

2008 14.673.579 34.314.071 42,76 20

2009 15.976.113 38.989.747 40,98 20

b. Imbalan investasi/Return on Investment (ROI)

Contoh perhitungan ROI tahun 2007

= (25.595.653-518.663+1.436.165) + 9.545.004 x 100% 82.058.760

= 32,31 %

Kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva

untuk menghasilkan keuntungan bagi semua investor (pemegang obligasi

dan saham)

Setiap satu rupiah modal menghasilkan keuntungan Rp 32,31 untuk setiap

investor.

Tabel 5. PerhitunganReturn on Investment (ROI)

Tahun EBIT (Rp) Penyusutan (Rp) Total Aset (Rp) ROI (%) Skor

2007 26.513.155 9.545.004 82.058.760 32,31 15

2008 21.222.792 11.069.575 91.256.250 35,39 15

2009 23.887.142 12.565.928 97.559.606 37,36 15

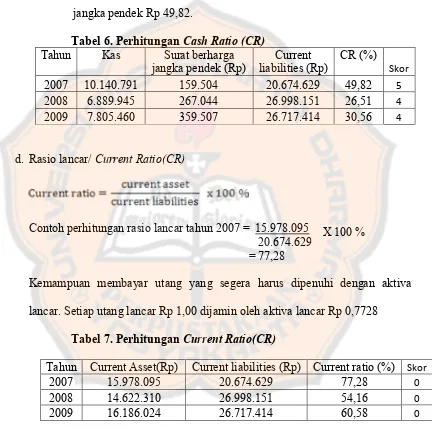

c. Rasio kas/Cash Ratio (CR)

Kemampuan membayar utang yang segera harus dipenuhi dengan kas

yang tersedia dalam perusahaan dan surat berharga jangka pendek

yang dapat segera diuangkan.

Setiap utang lancar Rp 1,00 dijamin oleh kas dan surat berharga

jangka pendek Rp 49,82.

Tabel 6. PerhitunganCash Ratio (CR)

Tahun Kas Surat berharga

jangka pendek (Rp)

Current liabilities (Rp)

CR (%) Skor

2007 10.140.791 159.504 20.674.629 49,82 5

2008 6.889.945 267.044 26.998.151 26,51 4

2009 7.805.460 359.507 26.717.414 30,56 4

d. Rasio lancar/Current Ratio(CR)

Contoh perhitungan rasio lancar tahun 2007 = 15.978.095 20.674.629 = 77,28

Kemampuan membayar utang yang segera harus dipenuhi dengan aktiva

lancar. Setiap utang lancar Rp 1,00 dijamin oleh aktiva lancar Rp 0,7728

Tabel 7. PerhitunganCurrent Ratio(CR)

Tahun Current Asset(Rp) Current liabilities (Rp) Current ratio (%) Skor

2007 15.978.095 20.674.629 77,28 0

2008 14.622.310 26.998.151 54,16 0

2009 16.186.024 26.717.414 60,58 0

X 365 hari

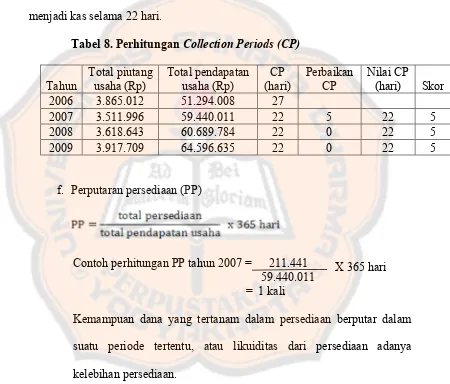

X 365 hari e. Collection Periods (CP)

Contoh perhitungan CP tahun 2007= (449.085 + 2.912.403 + 150.508) 59.440.011

= 22 hari

Berarti waktu yang diperlukan perusahaan untuk mengkonversi piutang

menjadi kas selama 22 hari.

Tabel 8. PerhitunganCollection Periods (CP)

Tahun

2006 3.865.012 51.294.008 27

2007 3.511.996 59.440.011 22 5 22 5

2008 3.618.643 60.689.784 22 0 22 5

2009 3.917.709 64.596.635 22 0 22 5

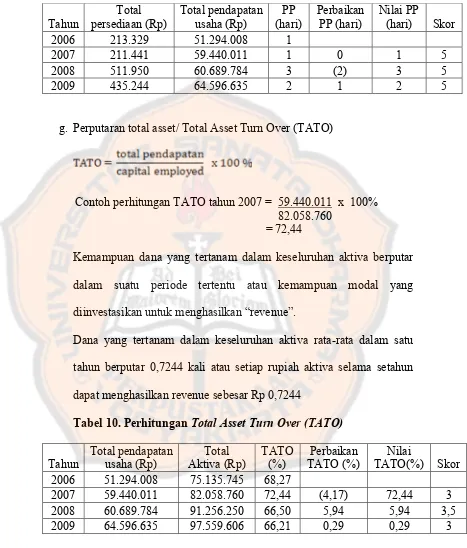

f. Perputaran persediaan (PP)

Contoh perhitungan PP tahun 2007 = 211.441 59.440.011 = 1 kali

Kemampuan dana yang tertanam dalam persediaan berputar dalam

suatu periode tertentu, atau likuiditas dari persediaan adanya

kelebihan persediaan.

Dana yang tertanam dalam persediaan berputar rata-rata satu kali